Tamaño y Participación del Mercado Inmobiliario Residencial de Egipto

Visión General del Mercado

| Período de Estudio | 2020 - 2031 |

|---|---|

| Período de Datos Pronosticados | 2026 - 2031 |

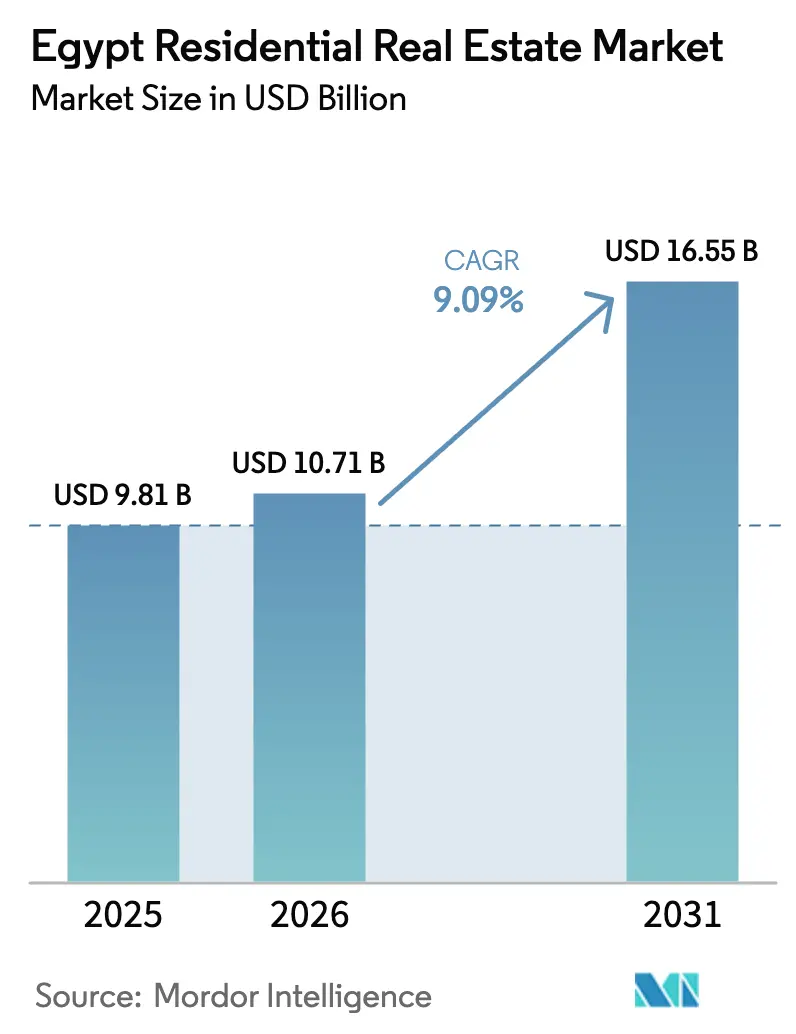

| Tamaño del mercado en el año base (2025) | 9.81 Mil millones de dólares |

| Tamaño del Mercado (2026) | 10.71 Mil millones de dólares |

| Tamaño del Mercado (2031) | 16.55 Mil millones de dólares |

| Tasa de crecimiento (2026 - 2031) | 9.09% CAGR |

| Concentración del Mercado | Medio |

Jugadores principales *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial Imagen © Mordor Intelligence. El uso requiere atribución según CC BY 4.0. | |

Análisis del Mercado Inmobiliario Residencial de Egipto por Mordor Intelligence

Se espera que el tamaño del Mercado Inmobiliario Residencial de Egipto aumente de USD 9.810 millones en 2025 a USD 10.710 millones en 2026 y alcance USD 16.550 millones en 2031, creciendo a una CAGR del 9,09% durante 2026-2031.

La demanda gira en torno a la presión demográfica del Gran El Cairo, el programa gubernamental de nuevas ciudades y el capital impulsado por remesas que busca cobertura frente a la debilidad cambiaria. Un recorte acumulado de 625 puntos básicos en la tasa de política monetaria en 2025 ofreció un alivio limitado, ya que las tasas hipotecarias para el consumidor aún superaban el 24%, encareciendo la propiedad y empujando a muchos hogares hacia el alquiler. Los promotores continuaron anticipando la demanda mediante planes de cuotas que exigen solo entre el 5% y el 10% de efectivo inicial, sosteniendo así las ventas primarias incluso cuando la inflación se mantuvo cerca del 12%. Los despliegues de infraestructura en la Nueva Capital Administrativa (NCA) y los corredores del Oeste y Este de El Cairo sustentan la absorción futura, mientras que los vínculos fiscales entre las ventas de terrenos y las entradas de divisas mantienen los incentivos estatales alineados con la actividad constructora.

Conclusiones Clave del Informe

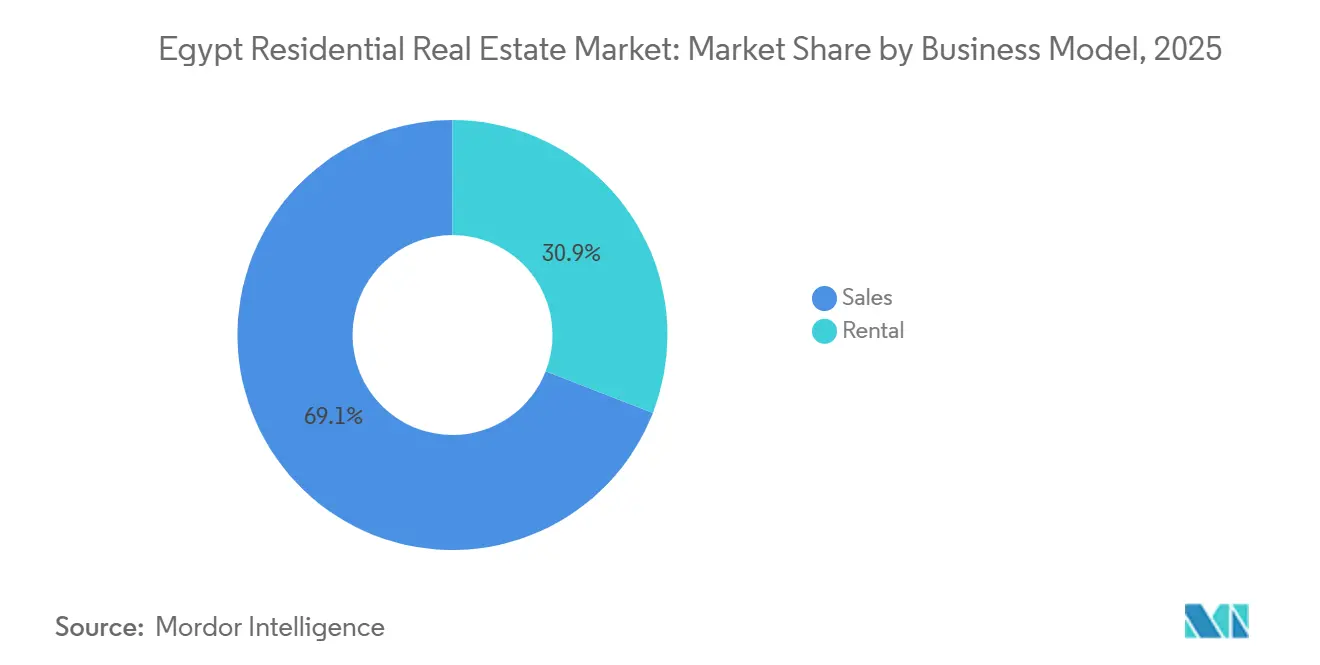

- Por modelo de negocio, las transacciones de venta captaron el 69,1% del valor de 2025; se prevé que los alquileres avancen a una CAGR del 9,71% hasta 2031.

- Por tipo de propiedad, los apartamentos y condominios representaron el 62,5% de los ingresos de 2025; las villas son la categoría de mayor crecimiento con una CAGR del 10,78% hasta 2031.

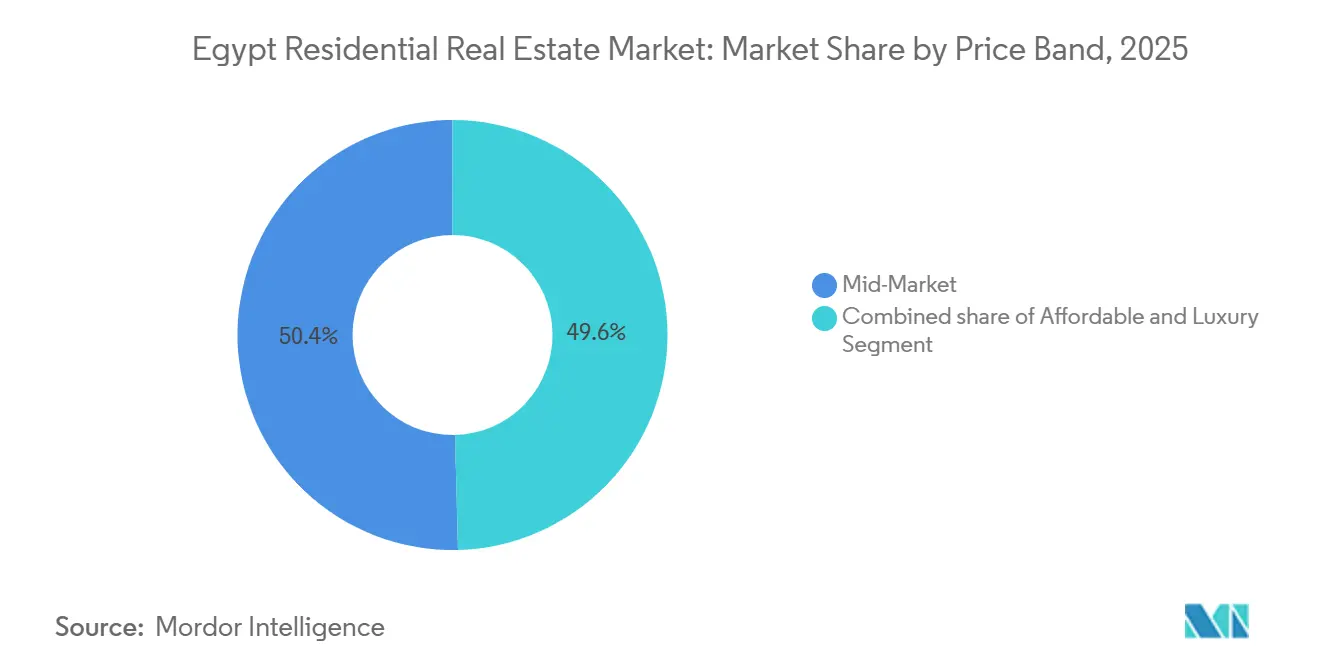

- Por banda de precio, las unidades de mercado medio con precios entre USD 41.700 y USD 104.200 representaron el 50,4% del gasto de 2025; las viviendas de lujo por encima de USD 312.500 están preparadas para una CAGR del 10,71% hasta 2031.

- Por modalidad de venta, las nuevas construcciones primarias acapararon una participación del 62,2% en 2025 y se espera que escalen a una CAGR del 10,31% respaldadas por la financiación flexible de los promotores.

- Por geografía, El Cairo mantuvo el 43,9% del valor de 2025 y está previsto que crezca a una CAGR del 10,78% hasta 2031, impulsado por las 100.000 unidades entregadas de la NCA y el desembolso de USD 3.800 millones en el Distrito Central de Negocios.

Nota: Las cifras del tamaño del mercado y los pronósticos de este informe se generan utilizando el marco de estimación patentado de Mordor Intelligence, actualizado con los datos y conocimientos más recientes disponibles a partir de enero de 2026.

Tendencias e Información del Mercado Inmobiliario Residencial de Egipto

Análisis del Impacto de los Impulsores*

| Impulsores | (~) % de Impacto en el Pronóstico de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Demografía sólida y rápida urbanización que sostienen la demanda de usuarios finales | +2.5% | Gran El Cairo, Nueva Alamein, Nueva Mansoura | Largo plazo (≥ 4 años) |

| Nuevas ciudades lideradas por el gobierno e infraestructura que desbloquean oferta a gran escala | +2.0% | NCA, 6 de Octubre, Nueva Alamein, Nueva Mansoura | Mediano plazo (2–4 años) |

| Programas de vivienda social/asequible y asociaciones público-privadas que apoyan los segmentos de ingresos medios | +1.5% | A nivel nacional, especialmente en las periferias urbanas | Mediano plazo (2–4 años) |

| Compradores de la diáspora y no residentes que inyectan divisas fuertes | +1.8% | El Cairo, Costa Norte, zonas de lujo de la NCA | Corto plazo (≤ 2 años) |

| Tendencia hacia comunidades planificadas y con servicios | +1.5% | Nuevo El Cairo, 6 de Octubre, NCA, Costa Norte | Mediano plazo (2–4 años) |

| Fuente: Mordor Intelligence | |||

Demografía Sólida y Rápida Urbanización que Sostienen la Demanda de Usuarios Finales

La población de Egipto superó los 107 millones en 2024, y aproximadamente el 30% de los residentes tienen entre 18 y 35 años, una cohorte que forma nuevos hogares a un ritmo acelerado. La densidad del Gran El Cairo impulsa los traslados a ciudades satélite donde el suelo es entre un 30% y un 50% más barato que en el núcleo urbano, reduciendo los precios de entrada para los promotores. La Autoridad de Nuevas Comunidades Urbanas titulizó USD 625 millones en cuentas por cobrar de terrenos en 2024 para acelerar los servicios públicos en el 6 de Octubre y Nueva Alamein. Sin embargo, las hipotecas subsidiadas por el Banco Central al 3% cubren viviendas por debajo de USD 29.200, dejando excluidos a muchos trabajadores del sector informal[1]Banco Central de Egipto, "Boletín Estadístico Mensual — Octubre 2025," cbe.org.eg . Como resultado, la demanda reprimida en el extremo de menores ingresos coexiste con una oferta ajustada, reforzando el impulso de la demanda a mediano plazo.

Nuevas Ciudades Lideradas por el Gobierno e Infraestructura que Desbloquean Oferta a Gran Escala

El traslado de 48.000 funcionarios civiles a la NCA en abril de 2024 validó el modelo emblemático de nueva ciudad de Egipto, pero solo 1.200 familias habían ocupado unidades a mediados de 2024, evidenciando una brecha de sincronización entre empleo y vivienda. El contrato de USD 3.800 millones de China State Construction Engineering para el Distrito Central de Negocios entregará 20 torres en 2027, anclando la demanda comercial[2]China State Construction Engineering Corporation, "Detalles del Contrato para el Distrito Central de Negocios de la NCA," cscec.com . Nueva Alamein apunta a 3 millones de residentes con una inversión planificada de USD 58.000 millones, aunque la ocupación fuera de temporada sigue por debajo del 20%, lo que señala un riesgo de absorción. Las conexiones de servicios públicos se retrasan hasta 18 meses respecto a las terminaciones de viviendas, obligando a algunos promotores a financiar redes provisionales. No obstante, las ventas de terrenos estatales, como el acuerdo de USD 35.000 millones de Ras El Hekma, canalizan divisas muy necesarias, garantizando que la política pública siga siendo favorable a la expansión continua.

Programas de Vivienda Social/Asequible y Asociaciones Público-Privadas que Apoyan los Segmentos de Ingresos Medios

El programa Sakan Misr había entregado más de 600.000 unidades en 2024 hacia un objetivo de 1,1 millones de unidades para 2030, con precios inicialmente por debajo de USD 2.900 pero que ahora se acercan a USD 12.500 debido a la inflación. Las hipotecas al 3% del Banco Central financiaron aproximadamente 80.000 préstamos en 2024, aunque los pagos iniciales del 15%-20% aún excluyen a muchos hogares. Los promotores privados, por tanto, se asocian con entidades estatales: Emaar Misr y MIDAR lanzaron un proyecto inicial de USD 292 millones en 2025 dirigido a compradores de ingresos medios con planes flexibles. Esta plantilla de asociación combina suelo subsidiado, permisos simplificados y el alcance de marketing de los promotores, llenando gradualmente la brecha de asequibilidad que dejan los esquemas puramente públicos.

Expansión del Financiamiento Hipotecario que Mejora la Asequibilidad para Compradores de Ingresos Medios

Las remesas de trabajadores aumentaron un 47,2% interanual hasta USD 26.600 millones en los primeros ocho meses de 2025, a medida que la libra se debilitó de 31 a casi 50 por dólar estadounidense. Los promotores cotizan cada vez más los precios en dólares en los complejos de la Costa Norte y las zonas de lujo de la NCA, protegiendo a compradores y vendedores de una mayor depreciación. Una villa con precio de USD 500.000 en 2023 costaba el equivalente a USD 765.000 en moneda local a mediados de 2025, subrayando el atractivo de cobertura para los expatriados. El capital del Golfo amplificó la tendencia, ejemplificado por el compromiso de USD 7.500 millones de Qatar en abril de 2025. La afluencia eleva la absorción en el segmento superior mientras amplía la brecha de asequibilidad para los hogares domésticos que perciben ingresos en libras.

Análisis del Impacto de las Restricciones*

| Restricciones | (~) % de Impacto en el Pronóstico de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Alta inflación, devaluación cambiaria y elevadas tasas de interés que debilitan la asequibilidad | −2.2% | A nivel nacional, más agudo en el Gran El Cairo | Corto plazo (≤ 2 años) |

| Disparadas en los costos de construcción y tensión en los contratistas que comprimen los márgenes | −1.5% | Zonas de nuevas ciudades con alto contenido importado | Corto plazo (≤ 2 años) |

| Retrasos regulatorios y de servicios públicos que aumentan el riesgo de ejecución | −0.5% | NCA, Nueva Alamein, Nueva Mansoura, periferia del 6 de Octubre | Mediano plazo (2–4 años) |

| Fuente: Mordor Intelligence | |||

Alta Inflación, Devaluación Cambiaria y Elevadas Tasas de Interés

A pesar de un recorte de 625 puntos básicos en la tasa de política monetaria en 2025, las ofertas hipotecarias para el consumidor promediaron el 24,5%, dejando el servicio mensual de la deuda por encima del 40% del ingreso bruto para muchos solicitantes. La inflación de vivienda y servicios públicos se situó en el 16,2% en agosto de 2025, erosionando los salarios reales. La devaluación encareció los acabados e instalaciones importados, elevando los costos totales de propiedad por encima de lo que indican los precios básicos de la estructura. Una modificación de la ley de alquileres en julio de 2025 permitió ajustes más frecuentes, impulsando los alquileres un 10,4% en septiembre de 2025 y reduciendo el ingreso disponible para pagos iniciales. El efecto es un mercado bifurcado: los compradores de lujo con liquidez avanzan sin impedimentos, mientras que los hogares de ingresos medios alquilan por más tiempo o recurren a cuotas de promotores que transfieren el riesgo crediticio fuera de los bancos.

Disparadas en los Costos de Construcción y Tensión en los Contratistas

El cemento alcanzó USD 104 por tonelada a principios de 2025 antes de que los límites a la exportación y la reactivación de líneas enfriaran los precios hasta alrededor de USD 83, pero el acero y los acabados aún subían entre un 18% y un 25% interanual. Los promotores con estructuras de capital ajustadas renegociaron los términos con los contratistas o ralentizaron los lanzamientos, generando actividad irregular en las obras. Madinet Masr reveló USD 854 millones en ventas contratadas en 2024, pero advirtió sobre la compresión de márgenes debido a las cláusulas de escalada[3]Madinet Masr, "Informe Anual 2024," madinetmasr.com . Los contratistas más pequeños, que tomaban préstamos a más del 25%, sufrieron tensiones de liquidez cuando los pagos por hitos se retrasaron, provocando demoras en la entrega que dañan la confianza de los compradores.

*Nuestras previsiones consideran los impactos de impulsores y restricciones como direccionales, no aditivos. Las previsiones de impacto reflejan el crecimiento base, los efectos de mezcla y las interacciones entre variables.

Análisis de Segmentos

Por Modelo de Negocio: Los Alquileres Superan el Rendimiento a Medida que la Propiedad se Difiere

Las ventas dominaron con el 69,1% de la participación del mercado inmobiliario residencial egipcio en 2025, aunque se prevé que los alquileres registren una CAGR del 9,71% hasta 2031, convirtiéndolos en el segmento de mayor crecimiento. La enmienda a la ley de alquileres de julio de 2025 liberó oferta de propietarios que esperaban claridad regulatoria, mientras que los elevados tipos hipotecarios disuadieron las compras apalancadas. Los promotores sostienen las ventas primarias aceptando pagos iniciales del 5% al 10% a lo largo de diez años, pero los jóvenes profesionales que ganan entre USD 420 y USD 630 mensuales siguen inclinándose por el arrendamiento. Los fondos institucionales comenzaron a ensamblar carteras de construcción para alquiler en 2024, anticipando una compresión de las tasas de capitalización a medida que las tasas de política monetaria se normalicen después de 2026. La creciente brecha de rentabilidad —los alquileres de apartamentos implican retornos brutos del 6%-8% frente a costos hipotecarios del 24,5%— mantiene a los inversores apalancados al margen y subraya por qué los compradores al contado dominan el mercado de propiedad.

El tamaño del mercado inmobiliario residencial de Egipto para los alquileres sigue siendo menor que el de las ventas hoy en día, aunque el potencial alcista descansa en la rotación demográfica y las plataformas institucionales incipientes. A medida que los clusters de empleo se expanden en las nuevas ciudades, los inquilinos buscan tenencia flexible en lugar de comprometerse con deuda hipotecaria en periferias aún en desarrollo. Con el tiempo, los fondos de inversión inmobiliaria consolidados podrían agrupar bloques de alquiler estabilizados, inyectando profesionalismo y liquidez en lo que hoy es un segmento gestionado por propietarios. El modelo de ventas, a su vez, dependerá de los planes de cuotas y el efectivo de la diáspora para mantener el impulso hasta que las tasas de endeudamiento caigan por debajo del umbral de dos dígitos.

Por Tipo de Propiedad: Los Apartamentos Anclan el Volumen, las Villas Capturan el Segmento Premium

Los apartamentos captaron el 62,5% de la participación del mercado inmobiliario residencial de Egipto en 2025 y están previstos para crecer a una CAGR del 9,98%, ya que sus precios se alinean con los techos de financiamiento subsidiado. La oferta de edificios en altura en la NCA y Nuevo El Cairo maximiza el suelo y cumple los objetivos de densidad de las ciudades planificadas. Las villas, aunque menores en volumen, siguen una trayectoria de CAGR del 10,78% porque atienden a expatriados con ingresos en dólares y nacionales del Golfo que buscan espacio exterior privado. La fase de villas exclusivas Scenes de Tatweer Misr se agotó en seis meses, demostrando un profundo apetito por el segmento premium. La financiación sigue siendo un factor diferenciador: los compradores de unidades con precios superiores a USD 312.500 generalmente pagan al contado o negocian calendarios vinculados al dólar que eluden las hipotecas a tasas locales.

Los apartamentos dominan los distritos más antiguos como Nasr City y Maadi, pero también encabezan los horizontes de las nuevas ciudades donde los valores del suelo justifican las construcciones en vertical. Para las villas, el suelo periférico a un tercio del costo del centro de El Cairo sustenta generosas proporciones de parcela y planes maestros ajardinados. Los promotores extienden los mismos calendarios de bajo pago inicial a las villas —como Hyde Park Views con precios desde USD 340.000 con un 5% inicial—, pero los precios absolutos aún limitan el mercado a cohortes adineradas. Con el tiempo, podrían surgir formatos híbridos como apartamentos de jardín de baja altura para tender un puente entre la asequibilidad y el espacio, especialmente una vez que los enlaces de infraestructura reduzcan los tiempos de desplazamiento a los centros de empleo.

Por Banda de Precio: El Lujo Lidera el Crecimiento Mientras el Mercado Medio Mantiene la Escala

Las viviendas con precios entre USD 41.700 y USD 104.200 formaron el 50,4% del gasto de 2025, consolidando el segmento medio como el ancla de volumen del mercado inmobiliario residencial de Egipto. El segmento de lujo por encima de USD 312.500 crecerá más rápido con una CAGR del 10,71%, impulsado por las remesas y el capital del Golfo. Los planes de pago vinculados a la divisa, la promesa de títulos de plena propiedad en zonas turísticas y servicios exclusivos como marinas privadas atraen a esta cohorte. La demanda del segmento medio prospera gracias a los planes de cuotas de los promotores que imitan las hipotecas sin suscripción bancaria, un arreglo que transfiere el riesgo crediticio a los constructores pero mantiene los desembolsos mensuales manejables para los compradores asalariados.

Los programas de asequibilidad abastecen la banda por debajo de USD 29.200, pero enfrentan cuellos de botella crónicos en la infraestructura de servicios públicos, ralentizando las entregas. En el otro extremo, promotores como Emaar Misr fijan los precios de las torres de la Costa Norte directamente en dólares, reflejando una segmentación estructural del mercado inmobiliario residencial de Egipto. Los responsables de política podrían necesitar ampliar los techos subsidiados o alargar los plazos hipotecarios para evitar que la banda media se adelgace a medida que persiste la inflación.

Nota: Las participaciones de todos los segmentos individuales están disponibles con la compra del informe

Por Modalidad de Venta: La Innovación en el Mercado Primario Impulsa el Crecimiento

Las nuevas construcciones primarias aportaron el 62,2% del valor de 2025 y se prevé que se expandan a una CAGR del 10,31% hasta 2031, impulsadas por los atractivos términos de los promotores y la preferencia gubernamental por las nuevas ciudades. Las reventas secundarias quedan rezagadas porque los compradores deben reunir entre el 20% y el 30% de capital propio y soportar las tasas de préstamo del mercado. Las preventas en proyectos como Bloomfields y Kayan City reciclan el efectivo inicial en la construcción, comprimiendo los ciclos de los proyectos. Sin embargo, los promotores asumen el riesgo de las cuentas por cobrar hasta la entrega, una preocupación si las condiciones macroeconómicas desencadenan picos de incumplimiento por parte de los compradores.

El mercado secundario ganará profundidad después de 2027, cuando las primeras oleadas de residentes de la NCA y Nuevo El Cairo amplíen su vivienda o se reubiquen. La transparencia será fundamental: Egipto aún carece de un registro de títulos maduro y plataformas de valoración automatizada, lo que mantiene bajo el apetito bancario por las hipotecas de reventa. En el ínterin, el tamaño del mercado inmobiliario residencial egipcio sigue sesgado hacia el stock sobre plano, donde la flexibilidad de pago compensa la incertidumbre del período de construcción.

Análisis Geográfico

El Cairo acaparó el 43,9% del valor de mercado de 2025 y se prevé que registre la CAGR más rápida del país, del 10,78%, hasta 2031, sustentada por las 100.000 viviendas entregadas de la NCA y el Distrito Central de Negocios de USD 3.800 millones actualmente en construcción. El traslado de ministerios comenzó en 2024, asegurando afluencia diurna mientras se planifican suburbios en Nuevo El Cairo y el 6 de Octubre para capturar la demanda derivada. Ofertas con alto componente de cuotas como Hyde Park Views han acortado los ciclos de ventas, ilustrando cómo la financiación flexible se combina con diseños ricos en servicios para atraer a las familias fuera de los núcleos congestionados. El Oeste de El Cairo también disfruta de proximidad a los centros de trabajo; proyectos como SODIC West aprovechan el acceso a autopistas para mantener los tiempos de desplazamiento razonables incluso al ofrecer viviendas de baja densidad.

Alejandría y la Costa Norte en general tienen un peso menor, pero se diferencian en ocio y atracción de la diáspora. La planificada comunidad de USD 20.000 millones en el Mar Rojo de Emaar Misr subraya el optimismo, pero la ocupación fuera de temporada apenas supera el 20%, destacando el riesgo de absorción vinculado a los patrones turísticos. El bolsillo del Oeste de El Cairo en Guiza se beneficia de escuelas y hospitales consolidados en NEW GIZA y los complejos residenciales circundantes, solidificando la retención de valor a pesar de las oscilaciones macroeconómicas. Las rentabilidades por alquiler aquí son entre 100 y 150 puntos básicos más bajas que en los emergentes distritos de la NCA, mostrando cómo la completitud de los servicios modera los retornos requeridos por los inversores.

Más allá del Gran El Cairo, los corredores de nuevas ciudades como Nueva Alamein y Nueva Mansoura son embrionarios. Los retrasos en infraestructura han limitado las entregas, pero las perspectivas a largo plazo descansan en nodos industriales y logísticos que impulsan el empleo durante todo el año. El gobierno ha reservado cientos de kilómetros cuadrados para vivienda social, aunque solo el 40% de las parcelas contaba con servicios públicos activos a mediados de 2025, retrasando la entrega de unidades asequibles. Promotores como Orascom Development, con complejos turísticos en El Gouna y Makadi Heights, diversifican los ingresos entre turismo y residencial para cubrir la volatilidad regional. A mediano plazo, la mejora de los enlaces portuarios y de autopistas debería elevar gradualmente la participación del resto del país a medida que la migración de hogares siga al empleo.

Panorama Competitivo

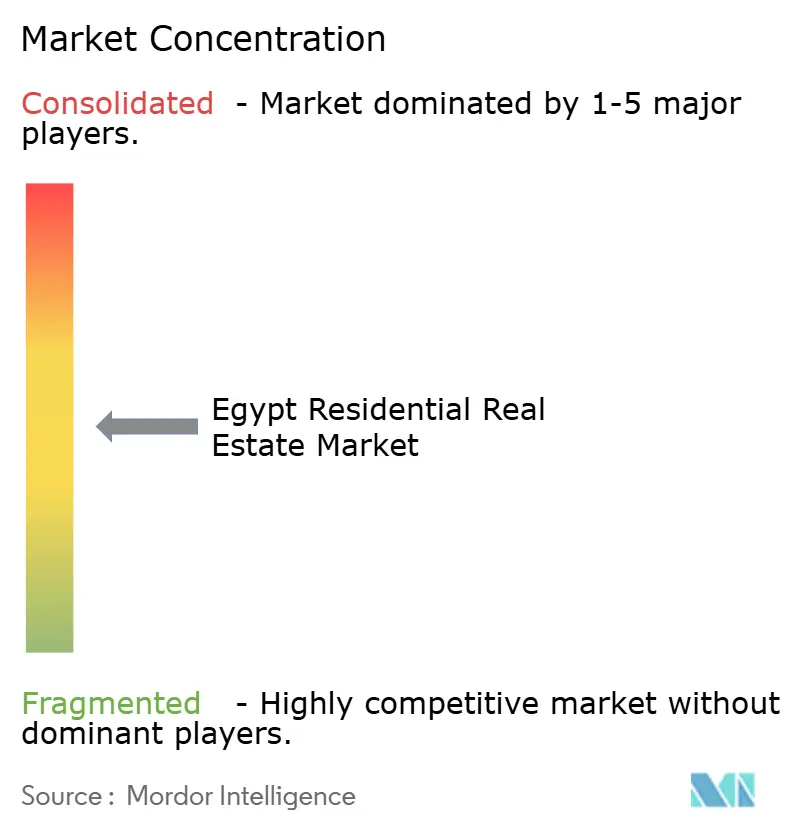

La competencia se mantiene moderada, con cinco promotores líderes que controlan poco más de la mitad de las ventas contratadas, un nivel que permite el liderazgo en precios pero que también permite prosperar a las medianas empresas ágiles. Talaat Moustafa Group, Emaar Misr, SODIC (participada en un 85% por Aldar-ADQ), Palm Hills y Madinet Masr controlan conjuntamente extensas reservas de suelo que superan los 60 millones de m². Su escala asegura acceso prioritario a terrenos estatales y financiamiento; por ejemplo, Madinet Masr destinó USD 135 millones de inversión de capital en 2024 para expandir Taj City y Sarai, mientras registraba USD 854 millones en ventas.

Los movimientos estratégicos se centran cada vez más en asociaciones público-privadas que intercambian suelo con descuento por desembolsos compartidos en infraestructura. La alianza de USD 292 millones de Emaar Misr con MIDAR agiliza los permisos y asegura una visibilidad de cartera valorada en hasta USD 2.100 millones. El respaldo de Aldar-ADQ a SODIC inyecta la solidez financiera del Golfo, que apoya los experimentos en la Costa Norte con precios en dólares. Los participantes de nivel medio como Tatweer Misr y City Edge se diferencian mediante urbanizaciones temáticas —Bloomfields centrada en educación o Etapa frente al agua— en lugar de la escala bruta, utilizando el marketing digital para llegar a los compradores de la diáspora en el extranjero.

La inflación de costos ha llevado a muchos actores a renegociar los acuerdos con los contratistas hacia modelos de precio fijo o de riesgo compartido. Algunos, como Palm Hills con 19 lanzamientos en 2024, se cubren escalonando las fases y ajustando las cobranzas de efectivo a los pagos por hitos. La adopción tecnológica sigue siendo irregular: los sistemas de gestión de relaciones con clientes y los recorridos virtuales son habituales, pero las funciones de gestión de edificios mediante el Internet de las Cosas aún se limitan a las torres emblemáticas de la NCA. De cara al futuro, los promotores que puedan titulizar cuentas por cobrar o acceder a los mercados de bonos verdes estarán en condiciones de amortiguar las oscilaciones de márgenes mientras satisfacen las crecientes exigencias de divulgación de criterios ambientales, sociales y de gobernanza por parte de los inversores extranjeros.

Líderes de la Industria Inmobiliaria Residencial de Egipto

Orascom Development

Palm Hills Developments

Emaar Misr

Talaat Moustafa Group (TMG)

SODIC

- *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial

Desarrollos Recientes del Sector

- Octubre de 2025: Hyde Park Developments presentó Hyde Park Views en Nuevo El Cairo con un 5% inicial y cuotas a 10 años, con entrega prevista en 2027.

- Septiembre de 2025: Emaar Misr anunció un proyecto en el Mar Rojo de USD 20.000 millones que incluye Golden Coast y Sky Tower, dirigido a nacionales del Golfo y expatriados.

- Agosto de 2025: Qatar comprometió USD 7.500 millones para inmuebles e infraestructura egipcios, subrayando la confianza del Golfo.

- Marzo de 2025: Mountain View se asoció con STM Investment en el proyecto de villas Kayan City de 500 feddanes, previsto para su lanzamiento de ventas en 2026.

Alcance del Informe del Mercado Inmobiliario Residencial de Egipto

El inmueble residencial se refiere a las propiedades diseñadas principalmente para fines habitacionales. Esto incluye diversas tipologías de vivienda, como casas unifamiliares, apartamentos, condominios, casas adosadas y villas. El inmueble residencial se caracteriza por su uso como alojamiento para vivir, en lugar de para fines comerciales o industriales. El informe abarca un análisis de antecedentes completo del mercado inmobiliario residencial de Egipto, incluyendo la evaluación de la economía y la contribución de los sectores a la misma, una visión general del mercado, la estimación del tamaño del mercado para los segmentos clave, las tendencias emergentes en los segmentos del mercado, la dinámica del mercado y las tendencias geográficas.

El mercado inmobiliario residencial de Egipto está segmentado por tipo (apartamentos y condominios, villas y casas con terreno) e inmueble comercial (oficinas, comercio minorista, hostelería y otros). El informe ofrece el tamaño del mercado y las previsiones para todos los segmentos anteriores en valor (USD).

| Ventas |

| Alquiler |

| Por Modelo de Negocio | Ventas |

| Alquiler |

Preguntas Clave Respondidas en el Informe

¿Qué tamaño tiene el mercado inmobiliario residencial egipcio en 2026?

El mercado está valorado en USD 10.710 millones en 2026 y se proyecta que alcance USD 16.550 millones en 2031 con una CAGR del 9,09%.

¿Qué ciudad acapara la mayor participación de la demanda de vivienda?

El Cairo acapara el 43,9% del valor de 2025 y se prevé que siga siendo la ubicación de mayor crecimiento hasta 2031.

¿Por qué los alquileres crecen más rápido que las ventas?

Las elevadas tasas hipotecarias y los requisitos de capital propio del 20%-30% impulsan a los hogares más jóvenes a arrendar, lo que ayuda a los alquileres a registrar una CAGR prevista del 9,71%.

¿Qué impulsa el dinamismo de la vivienda de lujo?

Las entradas de dólares de expatriados e inversores del Golfo, junto con los promotores que cotizan precios en dólares estadounidenses, sustentan una CAGR del 10,71% para las viviendas por encima de USD 312.500.

¿Qué restricción representa la mayor amenaza a corto plazo?

Los elevados costos de endeudamiento y la inflación de dos dígitos reducen la asequibilidad, restando un estimado de 2,2 puntos porcentuales a la CAGR prevista.

¿Están los planes de cuotas reemplazando a las hipotecas?

Para muchos compradores, sí: los promotores que ofrecen entre el 5% y el 10% inicial y calendarios a 10 años se han convertido en el principal canal de financiación en las comunidades de nueva construcción.

Última actualización de la página el: