Tamaño y Participación del Mercado Inmobiliario Comercial de Egipto

Visión General del Mercado

| Período de Estudio | 2020 - 2031 |

|---|---|

| Período de Datos Pronosticados | 2026 - 2031 |

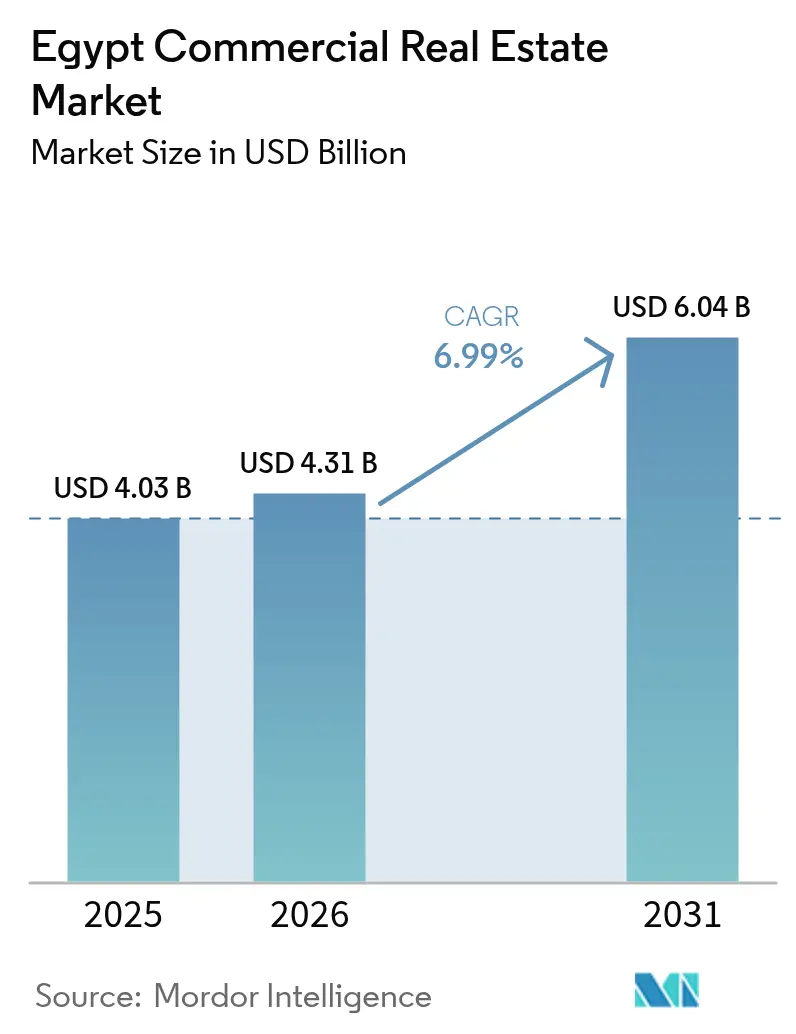

| Tamaño del mercado en el año base (2025) | 4.03 Mil millones de dólares |

| Tamaño del Mercado (2026) | 4.31 Mil millones de dólares |

| Tamaño del Mercado (2031) | 6.04 Mil millones de dólares |

| Tasa de crecimiento (2026 - 2031) | 6.99% CAGR |

| Concentración del Mercado | Medio |

Jugadores principales *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial Imagen © Mordor Intelligence. El uso requiere atribución según CC BY 4.0. | |

Análisis del Mercado Inmobiliario Comercial de Egipto por Mordor Intelligence

El tamaño del mercado inmobiliario comercial de Egipto en 2026 se estima en USD 4.310 millones, creciendo desde el valor de 2025 de USD 4.030 millones, con proyecciones para 2031 que muestran USD 6.040 millones, creciendo a una CAGR del 6,99% durante el período 2026-2031. El robusto gasto en infraestructura, las leyes liberalizadas de propiedad de tierras y el récord de inversión extranjera directa están redefiniendo el perfil de demanda del sector, especialmente en torno a la Nueva Capital Administrativa y la Zona Económica del Canal de Suez. Las reubicaciones corporativas, la recuperación del turismo y el creciente volumen del comercio electrónico están ampliando el atractivo de las clases de activos, mientras que los diversificados canales de financiación sostienen el impulso del desarrollo a pesar de un entorno de tipos de interés elevados. Las perspectivas de estabilización de la moneda y las estructuras de arrendamiento en divisas fuertes mejoran aún más los rendimientos ajustados al riesgo del mercado inmobiliario comercial de Egipto para los inversores globales. Simultáneamente, los mandatos de sostenibilidad y los marcos de ciudades inteligentes están obligando a los propietarios a modernizar sus inventarios para mantener una posición competitiva.

Conclusiones Clave del Informe

- Por tipo de propiedad, las oficinas representaron el 43,02% de la participación del mercado inmobiliario comercial de Egipto en 2025, mientras que se proyecta que los activos de comercio minorista se expandan a una CAGR del 9,60% hasta 2031.

- Por modelo de negocio, el segmento de alquiler mantuvo el 73,62% del tamaño del mercado inmobiliario comercial de Egipto en 2025, mientras que las transacciones de venta avanzan a una CAGR del 8,44% hasta 2031.

- Por usuario final, las empresas y ocupantes pymes representaron el 69,94% de la demanda total en 2025; la participación de los hogares crece a una CAGR del 9,18% hasta 2031.

- Por geografía, el Gran El Cairo mantuvo el 60,05% de la participación del mercado inmobiliario comercial de Egipto en 2025, aunque las ubicaciones secundarias se aceleran a una CAGR del 11,20% hasta 2031.

Nota: Las cifras de tamaño del mercado y previsión de este informe se generan utilizando el marco de estimación propietario de Mordor Intelligence, actualizado con los últimos datos e información disponibles a partir de 2026.

Tendencias e Información del Mercado Inmobiliario Comercial de Egipto

Análisis del Impacto de los Impulsores*

| Impulsor | (~) % de Impacto en el Pronóstico de la CAGR | Relevancia Geográfica | Plazo de Impacto |

|---|---|---|---|

| Megaproyectos gubernamentales (Nueva Capital Administrativa, Zona Económica del Canal de Suez) | +2.1% | Nueva Capital Administrativa, Zona Económica del Canal de Suez | Corto plazo (≤ 2 años) |

| Rápido crecimiento demográfico y presiones de urbanización | +1.8% | Gran El Cairo, Alejandría, Giza | Largo plazo (≥ 4 años) |

| Demanda impulsada por el turismo de activos de hostelería y comercio minorista | +1.2% | Costa Norte, Mar Rojo, Gran El Cairo | Mediano plazo (2-4 años) |

| El auge del comercio electrónico impulsa los centros logísticos y de última milla | +0.9% | Gran El Cairo, Alejandría, zonas industriales | Mediano plazo (2-4 años) |

| Deslocalización cercana de la manufactura de la Unión Europea hacia las zonas francas egipcias | +0.7% | Zona Económica del Canal de Suez, zonas francas industriales | Largo plazo (≥ 4 años) |

| Incentivos para la construcción sostenible y mandatos de sostenibilidad | +0.4% | Nueva Capital Administrativa, Gran El Cairo | Largo plazo (≥ 4 años) |

| Fuente: Mordor Intelligence | |||

Los Megaproyectos Gubernamentales Establecen Nuevos Epicentros Comerciales

La Nueva Capital Administrativa, valorada en USD 58.000 millones, y la expansión de la Zona Económica del Canal de Suez ejemplifican catalizadores urbanos impulsados por el Estado que anclan la inversión privada. Las reubicaciones ministeriales popularizan de inmediato los distritos de oficinas, mientras que parques logísticos como el centro de Sokhna de Mercedes-Benz validan la absorción industrial. Estos ecosistemas integrados reducen el riesgo para los inversores al garantizar la ocupación en etapa temprana y la disponibilidad de infraestructura. Los incentivos fiscales y la tramitación simplificada bajo el programa de Licencia Dorada comprimen aún más los períodos de gestación de los proyectos, respaldando una absorción rápida. Estos megaproyectos recalibran, por tanto, los equilibrios entre oferta y demanda, elevando el mercado inmobiliario comercial de Egipto a un nodo regional para actividades gubernamentales, industriales y de servicios[1]Ministerio de Vivienda, "New Administrative Capital Project Factsheet", moh.gov.eg.

Rápido Crecimiento Demográfico y Presiones de Urbanización

La expansión demográfica de Egipto está impulsando a los promotores a desarrollar ciudades satélite como la Nueva Capital Administrativa de 170.000 acres, diseñada para 6,5 millones de residentes. Este modelo urbano distribuido reduce la congestión en el centro de El Cairo y genera demanda de complejos integrados de oficinas, comercio minorista y logística que operan como ecosistemas económicos autosuficientes. Proyectos como el Plan del 1,5 Millón de Fedanes combinan la expansión agrícola con la creación de zonas industriales, ampliando la huella comercial más allá de los corredores tradicionales. A medida que las poblaciones se desplazan, los proyectos de uso mixto que agrupan funciones cívicas, residenciales y comerciales obtienen una ventaja estructural en la demanda. En consecuencia, el mercado inmobiliario comercial de Egipto está evolucionando hacia nodos de crecimiento policéntrico que diversifican el riesgo y amplían las opciones para los inquilinos.

Demanda Impulsada por el Turismo de Activos de Hostelería y Comercio Minorista

Egipto lidera la cartera hotelera de África con 143 propiedades en desarrollo, y marcas globales como Hilton planean triplicar sus carteras locales. El megaproyecto Ras El-Hekma, valorado en USD 150.000 millones, tiene como objetivo 8 millones de visitantes anuales, impulsando formatos mixtos de comercio minorista y entretenimiento que sirven tanto a turistas como a residentes. Los conceptos de hoteles de estilo de vida y los centros comerciales experienciales proliferan para satisfacer las nuevas preferencias de los viajeros, generando una demanda secundaria de instalaciones logísticas, de servicio de alimentación y almacenamiento. A medida que aumenta el número de visitantes, el gasto transitorio en restauración, transporte y ocio refuerza la resiliencia del alquiler en los corredores de comercio minorista adyacentes. El repunte del turismo multiplica, por tanto, las fuentes de ingresos más allá de los rendimientos directos de la hostelería, profundizando la diversificación del mercado inmobiliario comercial de Egipto.

El Auge del Comercio Electrónico Transforma los Requisitos Logísticos

Plataformas nacionales como el sistema de ventanilla única Nafeza y la Información Anticipada de Carga agilizan el despacho aduanero, permitiendo decisiones más rápidas en la entrega de última milla. La Zona KEZAD de Puerto Said Este de AD Ports Group, de 20 km², integra almacenamiento en depósito aduanero con operaciones de cumplimiento de pedidos, atendiendo tanto al comercio internacional como al comercio minorista en línea doméstico. La demanda se está desplazando hacia centros de distribución modernos que combinan capacidades de trasbordo, almacenamiento a temperatura controlada y procesamiento de devoluciones. Los promotores que pueden entregar espacio de Grado A cerca de los núcleos de población aseguran rentas premium y arrendamientos más largos. A medida que aumenta la penetración digital, el comercio electrónico continúa desbloqueando una parte material de la cartera futura del mercado inmobiliario comercial de Egipto.

Análisis del Impacto de las Restricciones*

| Restricción | (~) % de Impacto en el Pronóstico de la CAGR | Relevancia Geográfica | Plazo de Impacto |

|---|---|---|---|

| Inflación de dos dígitos y altos costos de financiamiento | -1.4% | Nacional, con impacto agudo en el Gran El Cairo | Corto plazo (≤ 2 años) |

| Volatilidad de la libra egipcia frente a los alquileres en divisas fuertes | -0.8% | Nacional, que afecta particularmente a los inversores extranjeros | Mediano plazo (2-4 años) |

| Aumento de los costos de insumos para la construcción | -0.6% | Nacional, concentrado en las principales zonas de desarrollo | Corto plazo (≤ 2 años) |

| Ineficiencias en el registro y titulación de tierras | -0.3% | Nacional, con variaciones regionales en el procesamiento | Largo plazo (≥ 4 años) |

| Fuente: Mordor Intelligence | |||

La Inflación de Dos Dígitos Presiona la Economía del Desarrollo y la Asequibilidad de los Inquilinos

Una inflación anual superior al 25% obliga al Banco Central a mantener una tasa de préstamo a un día del 28,25%, elevando el precio de los préstamos para la construcción a dos dígitos. Los promotores retrasan los lanzamientos o pivotean hacia la preventa y la financiación en asociación para preservar los márgenes. Los costos operativos también aumentan: las tarifas de servicios públicos subieron un 43,6% interanual, y los alquileres comerciales aumentaron un 12,7%, reduciendo la asequibilidad para los inquilinos. Los activos prime con arrendamientos en divisas fuertes mantienen la ocupación, pero el inventario secundario registra una mayor rotación. Con el tiempo, la normalización de precios y los vehículos de financiación alternativos deberían estabilizar los costos de capital dentro del mercado inmobiliario comercial de Egipto.

La Volatilidad de la Moneda Crea Incertidumbre en la Inversión a Pesar de las Fortalezas Fundamentales

Tres devaluaciones desde 2024 ampliaron el corredor USD/EGP, lo que llevó a los inversores a preferir arrendamientos indexados al dólar. Goldman Sachs estima ahora que la libra está subvalorada en un 30%, aunque las señales de política siguen siendo un factor de oscilación del sentimiento de mercado. Los bancos enfrentan una erosión de la adecuación de capital, lo que modera el apetito por los préstamos para la construcción. No obstante, un compromiso de UAE de USD 35.000 millones en Ras El-Hekma y el respaldo ampliado del FMI elevan la liquidez en divisas extranjeras, insinuando una estabilización del tipo de cambio a mediano plazo. Hasta que surja claridad, los promotores se cubren mediante deuda en el extranjero y preventas en divisas fuertes dentro del mercado inmobiliario comercial de Egipto.

*Nuestras previsiones consideran los impactos de impulsores y restricciones como direccionales, no aditivos. Las previsiones de impacto reflejan el crecimiento base, los efectos de mezcla y las interacciones entre variables.

Análisis de Segmentos

Por Tipo de Propiedad: Las Oficinas Dominan Mientras el Comercio Minorista Crece con Fuerza

Las oficinas aseguraron el 43,02% de la participación del mercado inmobiliario comercial de Egipto en 2025, impulsadas por la reubicación de 14 ministerios y más de 48.000 empleados a la Nueva Capital Administrativa. Torres de Grado A como la Torre Infinity (160 metros, con certificación LEED Platino como objetivo) están completadas en un 70% y prearrendadas a inquilinos multinacionales que exigen espacios con certificación medioambiental. El segmento se beneficia de arrendamientos de larga duración, demanda de servicios auxiliares y ocupación gubernamental ancla que reduce el riesgo de exposición a la vacancia. Mientras tanto, se proyecta que los activos de comercio minorista registren una CAGR del 9,60% hasta 2031, la más rápida entre los tipos de propiedad, a medida que el turismo se recupera y centros de estilo de vida como el Cairo Festival City Mall (USD 566,7 millones) reabre con inquilinos insignia. Los promotores están combinando formatos experienciales -salones gastronómicos, clústeres de entretenimiento y escaparates digitales- para atraer el gasto y prolongar el tiempo de permanencia.

La subcategoría de logística obtiene respaldo estructural de las ambiciones comerciales de Egipto. El parque logístico de Sokhna de Mercedes-Benz y la zona KEZAD de AD Ports Group por USD 120 millones ilustran el giro hacia instalaciones construidas a medida próximas a corredores multimodales. Los activos industriales dentro del bloque 'Otros' aprovechan la demanda de deslocalización cercana, especialmente de fabricantes de la Unión Europea que se benefician del acceso libre de aranceles. El aumento de los precios del suelo en proyectos costeros como Ras El-Hekma fomenta la agrupación vertical de uso mixto, distribuyendo el riesgo entre activos de comercio minorista, hostelería y oficinas. En consecuencia, se espera que el tamaño del mercado inmobiliario comercial de Egipto para la logística amplíe su cuota de ingresos a medida que el comercio electrónico consolida su participación.

Nota: Las cuotas de segmento de todos los segmentos individuales están disponibles con la compra del informe

Por Modelo de Negocio: Predominio del Alquiler en un Contexto de Crédito Restringido

Los contratos de alquiler captaron el 73,62% del tamaño del mercado inmobiliario comercial de Egipto en 2025, debido a los altos costos de endeudamiento y a la preferencia de las empresas por la flexibilidad operativa. Los financiadores institucionales respaldan este modelo: una facilidad de USD 343,3 millones para el proyecto Badya de Palm Hills y un préstamo de USD 138 millones para el proyecto Karmell de SODIC fueron estructurados en torno a flujos de caja de alquiler estabilizados. Los inquilinos se inclinan por los arrendamientos denominados en divisas fuertes para cubrirse de la inflación, reforzando aún más la seguridad de los ingresos del propietario. Sin embargo, la vía de ventas se está acelerando a una CAGR del 8,44% hasta 2031 tras la enmienda de la Ley de Tierras del Desierto de 2024, que eliminó los límites de propiedad extranjera, despertando el interés exterior en títulos de propiedad por estratos y adquisiciones masivas. A medida que las reformas del control de alquileres introduzcan aumentos de veinte veces en cinco años, algunos ocupantes podrán pivotear hacia la propiedad una vez que emerja la paridad de precios.

Los modelos híbridos también están surgiendo. Las operaciones de venta con arrendamiento posterior permiten a las empresas desbloquear capital mientras retienen el control operativo, y los acuerdos de participación en beneficios alinean los incentivos del promotor y el minorista en los nuevos centros comerciales de estilo de vida. Esta flexibilidad apoya la diversidad de transacciones, ampliando en última instancia los canales de liquidez en el mercado inmobiliario comercial de Egipto.

Por Usuario Final: La Demanda Corporativa Lidera, los Hogares se Aceleran

Los ocupantes corporativos y pymes generaron el 69,94% de la absorción total en 2025, sustentados por traslados de sedes corporativas, expansión manufacturera en zonas francas y creciente demanda de espacios preparados para tecnología. Las multinacionales imponen estándares ESG y de salud y seguridad, impulsando a los promotores hacia sistemas inteligentes de gestión de edificios e integración de energía renovable. Los inversores individuales y de alto patrimonio neto, aunque menos numerosos, crecen a una CAGR del 9,18% gracias a la propiedad liberalizada y a las soluciones hipotecarias de tecnología financiera que mejoran la accesibilidad. Los inversores del Consejo de Cooperación del Golfo, que han canalizado USD 115.000 millones desde 2021, suelen coinvertir con socios locales, combinando liquidez regional con conocimiento del terreno.

El capital institucional sigue activo: el volumen de fusiones y adquisiciones de Egipto aumentó un 21% con USD 46.100 millones en inversión extranjera directa durante 2024, y los fondos soberanos anclan cada vez más vehículos de desarrollo orientados a infraestructura verde y social. Esta diversificada base de compradores sustenta la resiliencia a lo largo del espectro de demanda del sector inmobiliario comercial de Egipto.

Nota: Las cuotas de segmento de todos los segmentos individuales están disponibles con la compra del informe

Análisis Geográfico

El área metropolitana unificada del Gran El Cairo, que incluye la Nueva Capital Administrativa de 170.000 acres, mantuvo el 60,05% de la participación del mercado inmobiliario comercial de Egipto en 2025 gracias a su densidad gubernamental, financiera y de consumo. El proyecto de la Torre Internacional Forbes, con su diseño alimentado por hidrógeno, señala la ambición de la ciudad de establecer referentes regionales de sostenibilidad, ayudando a las oficinas prime a asegurar prearrendamientos de multinacionales impulsadas por criterios ESG. El comercio minorista sigue siendo sólido: el Cairo Festival City Mall reabrió tras una renovación de USD 566,7 millones que incluye la primera IKEA de Egipto y un nuevo hipermercado Carrefour, reafirmando la dominancia de la capital como punto de entrada para las marcas globales.

Las ciudades secundarias están superando en crecimiento. Alejandría aprovecha la expansión del terminal de Hutchison Ports por USD 700 millones para atraer proyectos de almacenamiento y distribución vinculados al comercio, elevando la absorción logística costera a niveles récord. Giza, que limita tanto con el El Cairo histórico como con la Nueva Capital Administrativa, ofrece parcelas rentables para parques industriales ligeros que sirven a la ampliada metrópoli. Los mejorados vínculos de transporte y el arbitraje de precios del suelo respaldan su dinámica de arrendamiento de dos dígitos.

El corredor del Resto de Egipto -que abarca los clústeres de la Costa Norte, el Mar Rojo y la Zona Económica del Canal de Suez- registra una CAGR del 11,20% hasta 2031, anclada por megaproyectos. La ciudad Ras El-Hekma, valorada en USD 150.000 millones, tiene como objetivo 8 millones de turistas anuales, impulsando la demanda integrada de hostelería, comercio minorista y entretenimiento, al tiempo que duplica los valores del suelo cercano. El desarrollo SouthMED de Talaat Moustafa Group, valorado en USD 21.000 millones, aseguró reservas por USD 1.250 millones en 12 horas, demostrando el profundo apetito por activos costeros premium. La Zona Económica del Canal de Suez continúa atrayendo carteras industriales, con 274 proyectos por valor de USD 8.300 millones puestos en marcha en 33 meses, consolidando una base económica diversificada que amplía la distribución geográfica del mercado inmobiliario comercial de Egipto.

Panorama regulatorio

El desarrollo y la operación de bienes inmuebles comerciales en Egipto se rigen por regímenes de planificación, códigos de construcción, normas y fiscalidad. El Ministerio de Vivienda, Servicios Públicos y Comunidades Urbanas (MHUC) supervisa la política de desarrollo urbano y los programas de nuevas ciudades, mientras que el Centro Nacional de Investigación de Vivienda y Construcción (HBRC) mantiene los códigos de construcción nacionales de Egipto (que cubren cargas estructurales, cimentaciones, instalaciones sanitarias y especificaciones relacionadas con la seguridad) que los equipos de proyecto deben seguir durante el diseño, la obtención de permisos y la construcción. Los materiales y productos de construcción se alinean con las normas nacionales a través de la Organización Egipcia de Normalización y Calidad (EOS), que respalda las prácticas de certificación de productos y conformidad utilizadas en toda la cadena de suministro.

En el plano fiscal, la Autoridad de Fiscalidad Inmobiliaria (RTA) administra el impuesto sobre bienes inmuebles construidos, y los cambios en las normas fiscales pueden afectar la suscripción, las estructuras de arrendamiento y los costos operativos de los activos. La Ley N.º 3 de 2026 (publicada el 2 de abril de 2026) modificó disposiciones de la ley del impuesto sobre bienes inmuebles construidos (Ley N.º 196 de 2008), manteniendo actualizados el cumplimiento fiscal y la documentación para propietarios, ocupantes y gestores de activos. En cuanto a la asignación de tierras vinculadas al Estado y los marcos contractuales en desarrollos cooperativos, la Autoridad General de Cooperativas de Construcción y Vivienda (CHC) ayuda a reservar tierras de propiedad estatal y aprobar los contratos relacionados, lo que puede influir en los plazos de entrega y los procesos de transacción en comunidades de planificación integral con componentes comerciales.

Análisis de la cadena de valor

La cadena de valor del sector inmobiliario comercial en Egipto comienza con el origen de terrenos y la planificación urbanística integral, que están condicionados por programas del sector público y el desarrollo de nuevas ciudades liderado por el Ministerio de Vivienda, Servicios Públicos y Comunidades Urbanas. Los promotores luego estructuran el financiamiento (préstamos bancarios, facilidades sindicadas, financiamiento de socios y preventas cuando corresponde), obtienen las aprobaciones y designan contratistas y consultores especializados para el diseño de ingeniería, el cumplimiento normativo y la gestión de proyectos. Los ecosistemas de megaproyectos, como la Nueva Capital Administrativa y la Zona Económica del Canal de Suez, concentran la demanda, atraen a inquilinos logísticos e industriales, y aumentan las necesidades secundarias de acondicionamiento, conexiones de servicios públicos e integración de transporte.

La construcción y la entrega dependen del cumplimiento de los códigos de construcción (códigos del HBRC) y de normas de materiales conformes (EOS), con contratistas que coordinan obras civiles, MEP y sistemas especializados (incluidos controles de edificios inteligentes, optimización energética y sistemas de seguridad) cada vez más exigidos por ocupantes corporativos. La comercialización se realiza a través de corredores y equipos de arrendamiento para espacios de oficinas, retail y logística, seguida de la gestión de propiedades y la gestión de instalaciones, que han cobrado importancia a medida que los propietarios adoptan estructuras de arrendamiento en divisas fuertes, informes ESG y plataformas de experiencia del inquilino para proteger la ocupación y la recaudación de rentas. En corredores de uso mixto de alta actividad, los promotores también están incorporando redes de vías logísticas y facilitación aduanera dentro de grandes distritos para mejorar la incorporación de inquilinos y reducir el tiempo hasta la operación para ocupantes vinculados al comercio.

Panorama Competitivo

Los líderes locales como Talaat Moustafa Group, Palm Hills y SODIC mantienen ventajas de escala en la acumulación de suelo y la navegación regulatoria, aunque las entradas de capital transfronterizo están redefiniendo la dinámica de negociación. El mandato de la empresa emiratí Modon para dirigir el masterplan de Ras El-Hekma ilustra la creciente prevalencia de empresas conjuntas que combinan la ejecución doméstica con la financiación extranjera. La diversificación de cartera en torno a los megaproyectos gubernamentales genera un menor riesgo de vacancia, y el posicionamiento de primer movimiento cerca de la Nueva Capital Administrativa o la Zona Económica del Canal de Suez genera corredores de demanda cuasi-cautiva.

La diferenciación tecnológica y ESG marca el nuevo campo de batalla. La búsqueda de la certificación LEED Platino de la Torre Infinity y el cemento ECOPlanet de la Torre Icónica muestran cómo las credenciales verdes se traducen en primas de alquiler y valor de marca. Las plataformas de tecnología inmobiliaria que ofrecen arrendamiento digital, aplicaciones de experiencia para inquilinos y análisis de optimización energética ganan terreno a medida que los propietarios buscan eficiencia operativa. Las empresas sin capital para modernización podrían convertirse en objetivos de adquisición, impulsando una consolidación que reduciría la oferta de espacios de Grado A dentro del mercado inmobiliario comercial de Egipto.

La aplicación regulatoria bajo la Ley 175 (2022) faculta a la Autoridad Egipcia de Competencia para examinar las fusiones, manteniendo un campo moderadamente fragmentado. Los disruptores de nicho centrados en centros logísticos especializados, almacenamiento en frío o suites de oficinas flexibles amplían la diversidad del producto, mientras que los prestamistas alternativos cubren las brechas de financiación que dejan los bancos con aversión al riesgo. Esta mezcla ecléctica mantiene la tensión competitiva y fomenta la innovación beneficiosa para los ocupantes en todo el sector inmobiliario comercial de Egipto[3]Autoridad Egipcia de la Competencia, "Merger Control Law 175 (2022) Application", eca.org.eg.

Líderes del Sector Inmobiliario Comercial de Egipto

Amer Group

Orascom Construction PLC

Palm Hills Developments

The Arab Contractors

Talaat Moustafa Group

- *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial

Oportunidades de mercado y perspectivas futuras

Se están formando espacios en blanco alrededor de zonas de inversión, ecosistemas industriales-logísticos y distritos comerciales de uso mixto que combinan facilitación de permisos con infraestructura lista para inquilinos. Las medidas gubernamentales de 2026 apuntan a una cartera más amplia de terrenos invertibles y a una gobernanza de promotores más formalizada. Se anunció un banco de tierras de 115 millones de metros cuadrados para su oferta hasta 2030, con incentivos como exenciones fiscales y pagos iniciales más bajos para parcelas grandes, y declaraciones de política han hecho referencia a un objetivo del 25% de los nuevos proyectos inmobiliarios para cumplir con requisitos de certificación verde respaldados por paquetes de incentivos. Estos programas crean espacio para que promotores e inversores ejecuten a gran escala, documenten el cumplimiento y entreguen edificios certificados que califiquen para condiciones preferenciales.

La demanda de grado corporativo se está canalizando hacia grandes nodos de uso mixto de marca, donde los anclas comprometen capital en oficinas, retail y logística de apoyo. En abril de 2026, GAFI aprobó una Zona de Inversión Especial para The Spine de Talaat Moustafa Group en Madinaty, que incluye un centro aduanero dedicado, lo que fortalece la propuesta para inquilinos comerciales vinculados internacionalmente. En junio de 2026, Majid Al Futtaim y Midar firmaron una asociación estratégica para una comunidad de uso mixto multimillonaria en Mada City, en Nuevo Cairo, y Majid Al Futtaim también avanzó en una inversión de parque empresarial en el oeste de Cairo, reforzando la oportunidad para oficinas gestionadas institucionalmente y formatos de retail fuera del CBD tradicional. Al mismo tiempo, los cambios en costos y tarifas se están convirtiendo en un factor limitante para la viabilidad, destacado por comentarios de promotores en torno a las tarifas de NUCA por metro cuadrado. Esto desplaza la atención hacia la entrega por fases, estructuras de reparto de ingresos e inventario de mayor especificación y mayor renta, donde los inquilinos pagan por certeza, cumplimiento y desempeño operativo.

Desarrollos recientes del sector

- Mayo de 2026: Talaat Moustafa Group lanzó oficialmente The Spine en Madinaty como un desarrollo de ciudad cognitiva a gran escala con un concepto comercial y logístico integrado. El proyecto añade una nueva cartera de inventario de oficinas, retail y uso mixto alineado con el posicionamiento de ciudad inteligente y los requisitos de inquilinos de grado institucional.

- Febrero de 2026: Orascom Construction recibió un contrato importante de Modon Holding para un proyecto de uso mixto dentro del megadesarrollo Ras El Hekma. La adjudicación refuerza a la Costa Norte como un destino activo para grandes paquetes de construcción comercial y de uso mixto, y respalda las carteras de contratistas vinculadas al despliegue de ciudades destino.

- Diciembre de 2024: Hilton anunció planes para triplicar su presencia en Egipto añadiendo 25 hoteles, llevando su cartera a más de 40 propiedades a nivel nacional. El movimiento fortalece la demanda impulsada por la hotelería para el retail adyacente, F&B y servicios y logística de apoyo en corredores turísticos clave.

Marco de la metodología de investigación y alcance del informe

Definición y cobertura del mercado

Para este estudio, el mercado cubre el valor de la actividad inmobiliaria comercial en Egipto en transacciones generadoras de ingresos y de venta de propiedades comerciales construidas, rastreadas a través de oficinas, retail, logística y otros activos comerciales donde los precios pueden observarse y validarse.

Exclusiones del alcance: se excluyen las transacciones de vivienda puramente residencial, la acumulación de terrenos no desarrollados sin uso comercial a corto plazo y los ingresos operativos no inmobiliarios que se encuentran dentro de la gestión de instalaciones o los servicios inmobiliarios.

Descripción general de la segmentación

- Por Tipo de Propiedad

- Oficinas

- Comercio Minorista

- Logística

- Otros (inmobiliario industrial, inmobiliario de hostelería, etc.)

- Por Modelo de Negocio

- Venta

- Alquiler

- Por Usuario Final

- Personas Físicas / Hogares

- Corporaciones y Pymes

- Otros

- Por Geografía

- El Cairo

- Alejandría

- Giza

- Resto de Egipto

Fuentes de datos, dimensionamiento del mercado y validación

Investigación documental

El trabajo documental comienza con la obtención de un contexto claro sobre las condiciones macroeconómicas de Egipto y los indicadores relacionados con el sector inmobiliario, para luego enfocarlo en señales del sector comercial. Habitualmente recurrimos a fuentes públicas como el Banco Central de Egipto para el contexto de tasas de interés y crédito, CAPMAS para estadísticas de población y economía, y publicaciones a nivel ministerial sobre el avance de nuevas ciudades e infraestructura.

Para traducir la actividad en valor, también revisamos materiales sin muro de pago, como divulgaciones bursátiles, informes anuales y presentaciones a inversores de promotores cotizados y vehículos similares a los REIT cuando están disponibles, junto con cobertura de prensa sobre proyectos importantes, dinamismo de arrendamiento y anuncios de cartera. También se utilizan datos proxy de importación y construcción cuando resultan útiles, y se pueden consultar bases de datos de patentes para detectar la adopción de tecnología en edificios inteligentes. Además, utilizamos suscripciones de pago para datos financieros e inteligencia empresarial, noticias y finanzas, y contratos y licitaciones globales para confirmar el inicio de proyectos y los plazos. Estas fuentes documentales son solo ilustrativas, y se utilizan otras referencias para recopilar datos, validar rangos y aclarar supuestos.

Entrevistas y encuestas primarias

El trabajo primario se utiliza para poner a prueba los supuestos documentales y llenar vacíos donde los datos publicados son escasos, especialmente en cuanto a condiciones de arrendamiento, cambios en la vacancia y la forma en que se cotizan los precios tras movimientos cambiarios. Hablamos con promotores, grandes propietarios, corredores, prestamistas y ocupantes corporativos, y también contrastamos opiniones con asesores activos en Cairo, Alejandría y corredores de proyectos de rápido crecimiento, de modo que el modelo refleje transacciones reales y no solo la oferta anunciada.

Distribución de los encuestados del trabajo de campo de la investigación primaria

| Tipo de empresa | Cargo del encuestado | Región |

|---|---|---|

| Nivel superior: 34% | Directivos ejecutivos (CXO): 14% | |

| Nivel medio: 51% | Líderes funcionales/de unidad: 29% | |

| Actores más pequeños: 15% | Gerentes: 57% |

Dimensionamiento y pronóstico del mercado

El dimensionamiento comienza con una construcción de arriba hacia abajo, donde el valor del sector inmobiliario comercial se reconstruye a partir de indicadores de demanda y oferta a nivel de Egipto, y luego se alinea con los precios observados para las principales clases de activos. Los pasos prácticos consisten en mapear el stock activo y las nuevas incorporaciones, aplicar expectativas de ocupación y absorción, y luego traducir estos datos en valor anual utilizando rangos de renta o precio de venta que coincidan con lo que reportan los participantes del mercado.

Los principales insumos utilizados en el modelo incluyen la cartera de nueva oferta en los principales núcleos (como los distritos de nuevas ciudades), los niveles promedio de renta por categoría, las tendencias de vacancia y renovación, las condiciones de financiamiento (tasas y apetito de préstamo) y la combinación entre actividad de venta y de alquiler. Cuando faltan cifras directas, los vacíos se gestionan mediante rangos acotados acordados durante las entrevistas, y luego se ajustan mediante verificaciones de consistencia entre submercados similares.

El pronóstico se realiza mediante análisis de escenarios respaldado por suavizado de tendencias, ya que los resultados del sector inmobiliario comercial en Egipto pueden cambiar rápidamente con las tasas de interés, los movimientos cambiarios y el momento de entrega de grandes proyectos. Los supuestos de crecimiento de la renta, ocupación y nuevas finalizaciones se revisan hasta que sean consistentes con lo que observan sobre el terreno ocupantes, corredores y promotores. Los resultados se corroboran con aproximaciones selectivas de abajo hacia arriba, como precios muestreados a nivel de proyecto aplicados al área arrendable estimada, seguidos de consolidaciones para un pequeño conjunto de corredores representativos para confirmar el total nacional.

Validación de datos y ciclo de actualización

Los resultados se validan mediante triangulación entre señales independientes, incluido el seguimiento de la entrega de proyectos, verificaciones de la dirección de las rentas y si los rendimientos implícitos parecen realistas frente a los costos de financiamiento vigentes. Cuando un segmento muestra un salto inusual, se rastrea el factor causante hasta el insumo exacto, y el supuesto se vuelve a verificar mediante llamadas de seguimiento u otra revisión documental.

Antes de la aprobación final, el modelo pasa por una revisión multietapa de analistas en la que se verifican los cálculos, se alinean las unidades y las conversiones de divisas se aplican de manera consistente al año declarado. El informe se actualiza anualmente, y se realizan actualizaciones intermedias cuando ocurren eventos importantes, como cambios de política, grandes devaluaciones o una ola importante de nueva oferta. Justo antes de la entrega, se completa una revisión final para que los clientes reciban la visión más actualizada disponible en ese momento.

Estimación del mercado inmobiliario comercial de Egipto de Mordor Intelligence en comparación con otras estimaciones publicadas

Las cifras de tamaño de mercado publicadas para el sector inmobiliario comercial de Egipto a menudo parecen muy distantes entre sí, incluso cuando el nombre del tema suena igual. La diferencia generalmente proviene de lo que se cuenta como propiedad comercial, el año utilizado como base y cómo se trata el valor de venta frente al de alquiler en el cálculo.

La tabla muestra un valor de 2025 mucho más bajo que el de algunas publicaciones basadas en 2024, y en el modelo de Mordor Intelligence esto se debe principalmente a contabilizar oficinas, retail, logística y otros activos comerciales dentro de un alcance definido de ventas y alquiler, y luego evitar añadidos más amplios como viviendas de tipo multifamiliar y hotelería que algunas fuentes incorporan en los totales de propiedad comercial.

Comparación de referencia

| Fuente | Tamaño del mercado | Brechas en la metodología de investigación |

|---|---|---|

| Mordor Intelligence | 4,03 mil millones de USD (2025) | |

| Consultora global A | 9,41 mil millones de USD (2024) | Utiliza una base de 2024 y una combinación de activos más amplia que incluye explícitamente vivienda multifamiliar y hotelería, lo que puede elevar los totales frente a un alcance más ajustado del sector inmobiliario comercial de Egipto y un año de mercado diferente. |

| Editorial del sector B | 12,20 mil millones de USD (2025) | Aplica una definición más amplia y supuestos de mayor crecimiento y precios, y no está tan claro cómo se normalizan la vacancia, el comportamiento de renovación y el valor de venta frente al de alquiler entre tipos de activos. |

En conjunto, la comparación señala el alcance y el tratamiento del año base como los mayores factores de diferencia, seguidos de cómo se actualizan los supuestos de precios y ocupación tras cambios macroeconómicos. Al mantener los insumos vinculados a stock observable, movimiento de ocupación y rangos de precios que pueden volver a verificarse, la metodología produce una cifra equilibrada que puede replicarse cuando lleguen nuevos datos.

Preguntas Clave Respondidas en el Informe

¿Cuál es el valor actual del mercado inmobiliario comercial de Egipto?

El tamaño del mercado inmobiliario comercial de Egipto es de USD 4.310 millones en 2026 y se prevé que alcance los USD 6.040 millones para 2031.

¿Qué tipo de propiedad lidera la demanda?

Las oficinas representan el 43,02% de la cuota de mercado de 2025 gracias a las reubicaciones ministeriales y la expansión de las multinacionales.

¿Qué segmento crece más rápido?

Se proyecta que los activos de comercio minorista registren una CAGR del 9,60% hasta 2031 impulsados por la recuperación del turismo y el despliegue de centros comerciales de estilo de vida.

¿Cómo está afectando la inflación al sector?

La inflación de dos dígitos y una tasa de política del 28,25% elevan los costos de financiamiento y operación, aunque los arrendamientos en divisas fuertes ayudan a amortiguar los activos prime.

¿Qué papel desempeñan los megaproyectos?

Las iniciativas gubernamentales como la Nueva Capital Administrativa y la Zona Económica del Canal de Suez crean nuevos centros comerciales, atrayendo inversión privada y diversificando la demanda geográfica.

Última actualización de la página el: