Tamaño y participación del mercado de bienes raíces comerciales de Yeda

Visión General del Mercado

| Período de Estudio | 2020 - 2031 |

|---|---|

| Período de Datos Pronosticados | 2026 - 2031 |

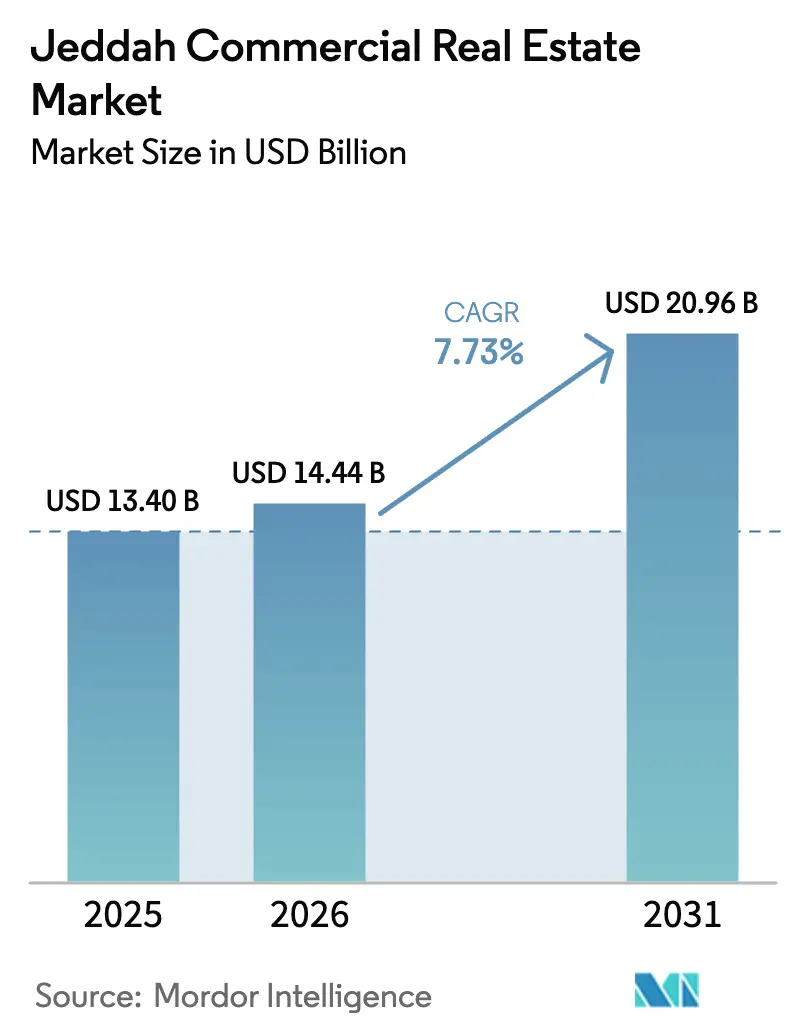

| Tamaño del mercado en el año base (2025) | 13.40 Mil millones de dólares |

| Tamaño del Mercado (2026) | 14.44 Mil millones de dólares |

| Tamaño del Mercado (2031) | 20.96 Mil millones de dólares |

| Tasa de crecimiento (2026 - 2031) | 7.73% CAGR |

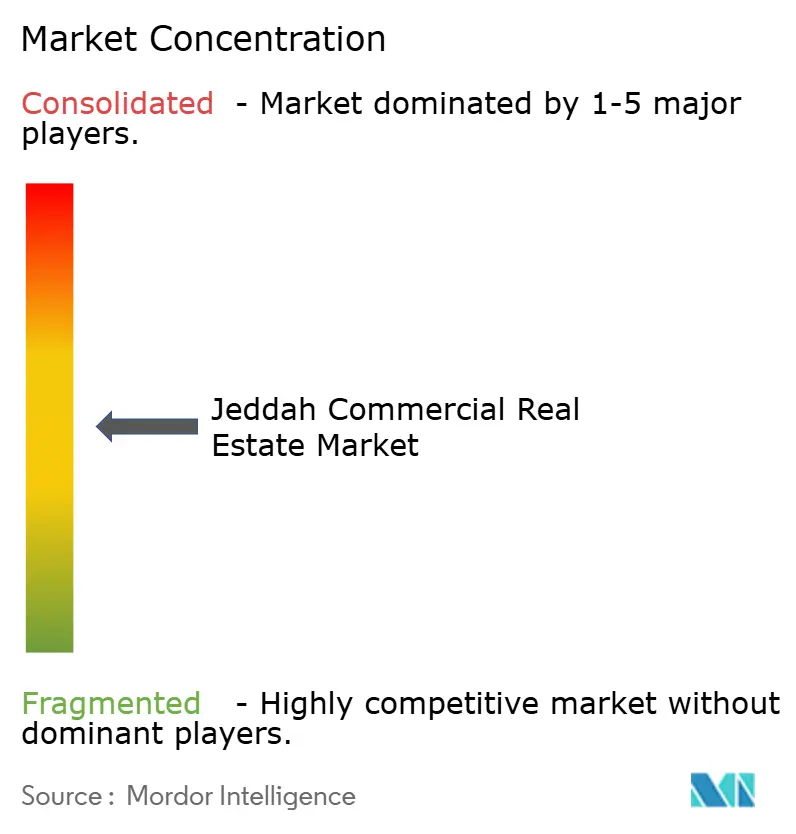

| Concentración del Mercado | Medio |

Jugadores principales *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial Imagen © Mordor Intelligence. El uso requiere atribución según CC BY 4.0. | |

Análisis del mercado de bienes raíces comerciales de Yeda por Mordor Intelligence

Se espera que el tamaño del mercado de bienes raíces comerciales de Yeda crezca de USD 13,40 mil millones en 2025 a USD 14,44 mil millones en 2026 y se prevé que alcance USD 20,96 mil millones en 2031 a una CAGR del 7,73% durante 2026-2031. La expansión se sustenta en inversiones de infraestructura alineadas con la Visión 2030, una creciente huella logística anclada en el Puerto Islámico de Yeda y las continuas reformas del mercado de capitales que canalizan fondos institucionales hacia activos generadores de ingresos. La elevada demanda de oficinas de categoría A, el auge de los parques logísticos y las continuas inauguraciones en el sector de la hospitalidad subrayan unos fundamentos sólidos de los ocupantes, mientras que la cotización de fondos de inversión inmobiliaria (REIT), la liberalización de la propiedad extranjera y los mandatos de construcción sostenible amplían colectivamente el fondo de inversión. Los promotores apuestan cada vez más por formatos de uso mixto que incorporan comercio de experiencias (retailtainment), espacios de trabajo colaborativo (coworking) y amenidades de estilo de vida, lo que refuerza las primas de alquiler y eleva las tasas de absorción en un contexto de creciente digitalización. Los megaproyectos de infraestructura -entre ellos el desarrollo Jeddah Central de SAR 75 mil millones (USD 20 mil millones)- están transformando los valores del suelo en el frente marítimo y los distritos periféricos, posicionando el mercado de bienes raíces comerciales de Yeda como una puerta de entrada fundamental para el comercio regional y el turismo.

Conclusiones clave del informe

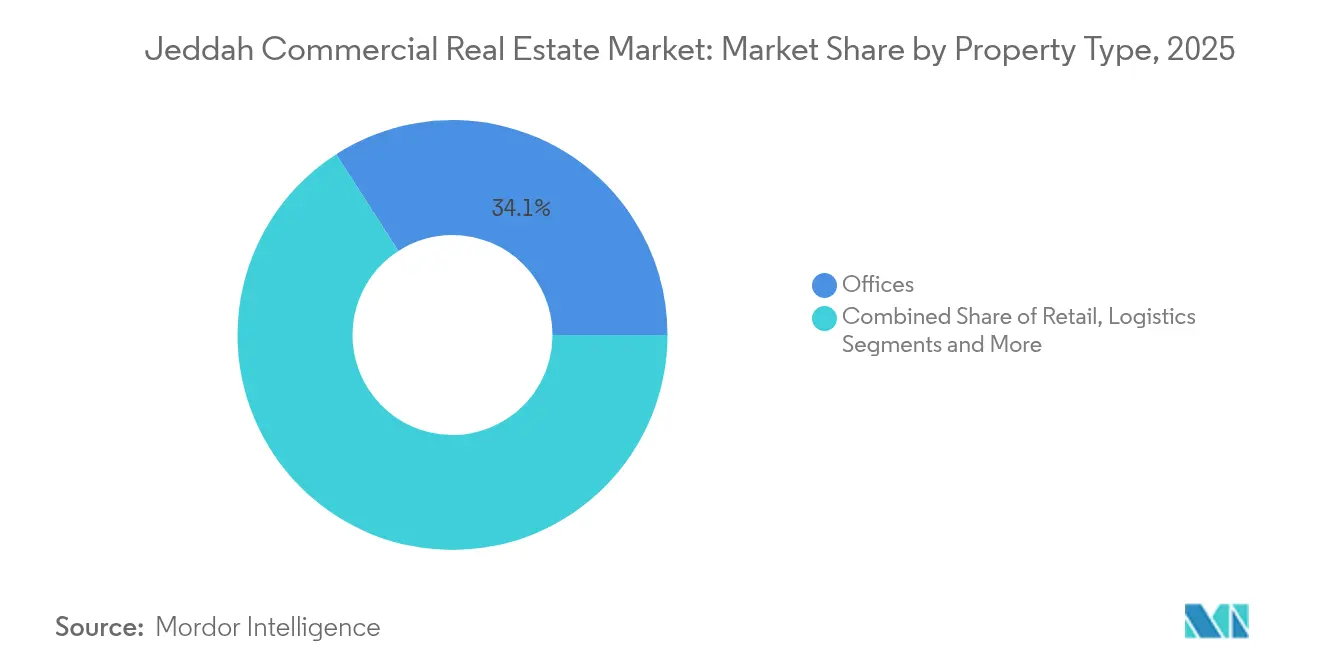

- Por tipo de propiedad, las oficinas lideraron con el 34,10% de la participación del mercado de bienes raíces comerciales de Yeda en 2025, mientras que se prevé que las instalaciones logísticas se expandan a una CAGR del 9,10% hasta 2031.

- Por modelo de negocio, las operaciones de alquiler mantuvieron una participación del 68,42% del tamaño del mercado de bienes raíces comerciales de Yeda en 2025; se proyecta que las ventas de inversión crezcan a una CAGR del 8,11% hasta 2031.

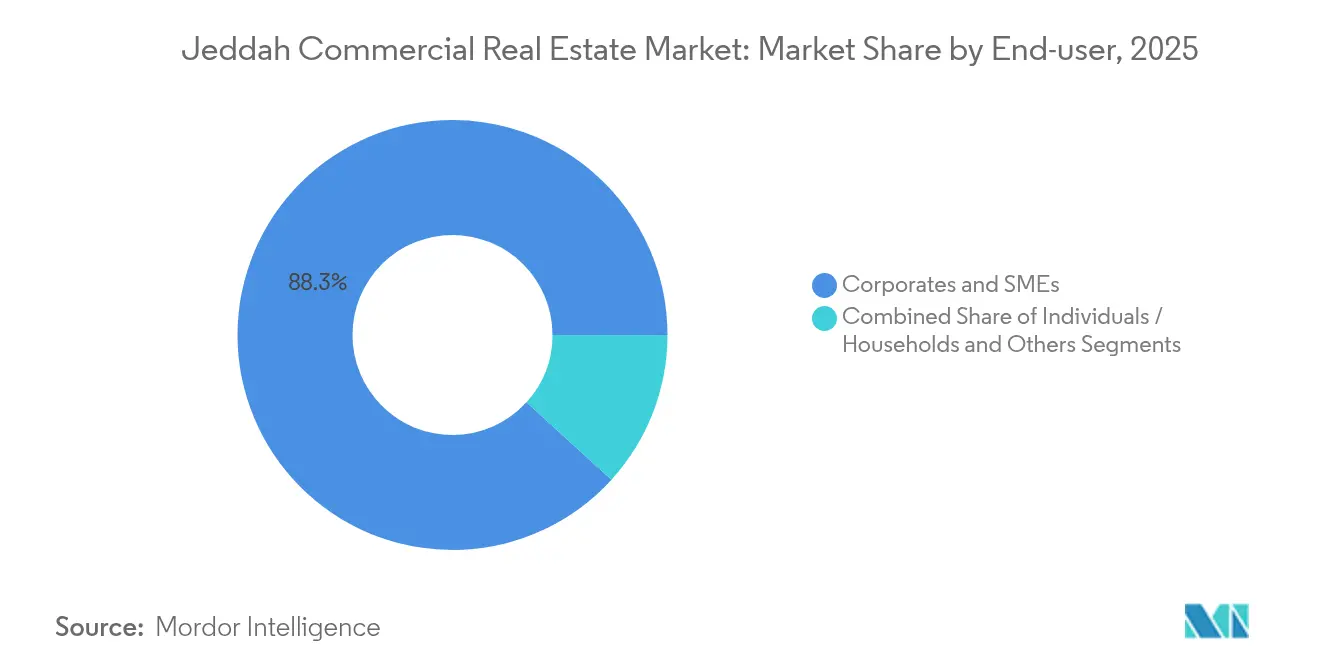

- Por usuario final, las corporaciones y pymes representaron el 88,25% de la demanda en 2025, mientras que las compras de particulares y hogares avanzan a una CAGR del 8,79% hasta 2031.

- Por geografía, el Distrito Central de Negocios ostentó una participación del 34,20% en el mercado de bienes raíces comerciales de Yeda en 2025, aunque la zona del resto de Yeda está preparada para alcanzar la CAGR más rápida del 8,66% hasta 2031.

Nota: Las cifras de tamaño del mercado y previsión de este informe se generan utilizando el marco de estimación propietario de Mordor Intelligence, actualizado con los últimos datos e información disponibles a partir de 2026.

Tendencias e información del mercado de bienes raíces comerciales de Yeda

Análisis de impacto de los impulsores*

| Impulsor | (~) % de impacto en el pronóstico de CAGR | Relevancia geográfica | Horizonte temporal del impacto |

|---|---|---|---|

| Gasto en infraestructura de la Visión 2030 y diversificación económica | 2.8% | Global, con enfoque principal en Jeddah Central y los distritos del frente marítimo | Largo plazo (≥ 4 años) |

| Expansión del Puerto Islámico de Yeda que impulsa el espacio logístico | 2.1% | Zonas adyacentes al puerto, corredores logísticos, zonas industriales | Mediano plazo (2-4 años) |

| Aumento de la demanda de hospitalidad impulsada por el turismo | 1.8% | Frente marítimo de Yeda, distrito histórico de Al Balad, zonas de la cornisa | Corto plazo (≤ 2 años) |

| Profundización del mercado de capitales liderada por los REIT | 1.5% | Nacional, con ganancias tempranas en Riad, Yeda y la Provincia Oriental | Mediano plazo (2-4 años) |

| Digitalización y modernización de edificios inteligentes | 1.2% | Centros urbanos, concentrados en el Distrito Central de Negocios y el norte de Yeda | Mediano plazo (2-4 años) |

| Adopción de espacios de trabajo flexibles por parte de las pymes tras la COVID-19 | 0.9% | Distrito Central de Negocios, desarrollos de uso mixto | Corto plazo (≤ 2 años) |

| Fuente: Mordor Intelligence | |||

Gasto en infraestructura de la Visión 2030 y diversificación económica

Las inversiones nacionales sin precedentes que superan los USD 850 mil millones en gigaproyectos anclan la transformación de Yeda en un centro comercial diversificado. El Proyecto Jeddah Central de SAR 75 mil millones (USD 20 mil millones) abarca por sí solo 5,7 millones de m², dedicando el 45% a espacios verdes e introduciendo 17.000 unidades residenciales, 2.700 habitaciones de hotel y una casa de ópera que elevan el perfil de inversión del centro de la ciudad. Con una finalización del 45% prevista para 2027, se pronostica que el proyecto añadirá SAR 47 mil millones (USD 12,5 mil millones) al PIB para 2030 y generará 25.000 empleos. Los proyectos complementarios, como la zona logística liderada por Maersk de SAR 1,3 mil millones (USD 345 millones) en el Puerto Islámico de Yeda, multiplicarán la demanda de almacenes de categoría A, oficinas y activos de hospitalidad. Estas inyecciones de capital, combinadas con las normas de inversión extranjera flexibilizadas, sustentan el crecimiento a largo plazo del mercado de bienes raíces comerciales de Yeda.

Expansión del Puerto Islámico de Yeda que impulsa el espacio logístico

El parque logístico de DP World de SAR 900 millones (USD 240 millones), las zonas aduaneras integradas y la profundización de los amarres aumentan colectivamente la capacidad de contenedores e impulsan una CAGR del 9,43% en el espacio de planta logística. Los almacenes próximos al puerto con alturas libres de 15 metros y equipamiento para cadena de frío exigen actualmente primas de alquiler del 12% sobre las instalaciones del interior, lo que lleva a los promotores a acelerar las construcciones especulativas. El impulso liderado por la logística se irradia hacia los corredores industriales, reforzando la trayectoria de crecimiento del mercado de bienes raíces comerciales de Yeda.

Aumento de la demanda de hospitalidad impulsada por el turismo

La oferta de lujo se está escalando rápidamente a medida que los operadores se posicionan ante el objetivo del Reino de 100 millones de visitantes. El Jeddah EDITION debutó en mayo de 2024, e IHG ha firmado el Holiday Inn Jeddah Al Naseem y el Regent Jeddah para inauguraciones hasta 2026. Las reconversiones del patrimonio en Al Balad entregarán 34 hoteles boutique para 2027, combinando la preservación cultural con fuentes de ingresos diversificadas. Estos activos capturan el creciente número de llegadas de turistas de ocio y la demanda derivada de eventos MICE, incrementando la afluencia al comercio minorista y a la restauración y bebidas (F&B) vinculados a los hoteles.

Profundización del mercado de capitales liderada por los REIT

El régimen de fondos de inversión inmobiliaria (REIT) de Arabia Saudita, perfeccionado desde 2016, canaliza capital paciente hacia activos estabilizados y amplía la accesibilidad de los inversores. Un REIT pendiente de USD 700 millones para el Distrito Financiero Rey Abdulá y los dos fondos de Arabian Centres que totalizan SAR 6,2 mil millones (USD 1,65 mil millones) ejemplifican el creciente apetito institucional. Las regulaciones que exigen el despliegue del 75% de los activos en propiedades desarrolladas mejoran la transparencia, mientras que la Ley de Inversiones de febrero de 2025 elimina las barreras de licencia para los inversores extranjeros. En conjunto, estos marcos comprimen los costos de financiación, estimulan los pipelines de desarrollo y fortalecen la liquidez del mercado secundario, reforzando las valoraciones en todo el mercado de bienes raíces comerciales de Yeda.

Análisis de impacto de las restricciones*

| Restricción | (~) % de impacto en el pronóstico de CAGR | Relevancia geográfica | Horizonte temporal del impacto |

|---|---|---|---|

| Escasez de materiales y mano de obra cualificada | -1.8% | Nacional, con impactos agudos en las zonas de gigaproyectos | Corto plazo (≤ 2 años) |

| Complejos procesos de aprobación regulatoria y retrasos en permisos | -1.2% | Jurisdicciones municipales, concentradas en el Distrito Central de Negocios y las zonas del frente marítimo | Mediano plazo (2-4 años) |

| Posible sobreoferta de oficinas de categoría A por los megaproyectos | -0.9% | Distrito Central de Negocios, zonas empresariales del norte de Yeda | Largo plazo (≥ 4 años) |

| Aumento de los costos de mitigación de inundaciones y adaptación climática | -0.7% | Desarrollos costeros, propiedades del frente marítimo del Mar Rojo | Largo plazo (≥ 4 años) |

| Fuente: Mordor Intelligence | |||

Escasez de materiales y mano de obra cualificada

El pipeline de construcción de USD 850 mil millones de Arabia Saudita tensiona las cadenas de suministro, incrementando los precios del acero y el cemento hasta un 20% anual y extendiendo los calendarios de los proyectos entre 6 y 12 meses. Un reservorio de USD 1,5 billones en proyectos de la región MENA sin adjudicar agrava los riesgos de adquisición. Aunque la saudización redujo el desempleo nacional al 7% en 2024, la escalada salarial persiste, presionando los márgenes de los promotores. Se estima que la adopción de programas de planificación habilitados por inteligencia artificial y la fabricación asistida por robótica elevarán la productividad entre un 20% y un 30%, compensando en parte el arrastre inflacionario[1]Global Arbitration Review, "Saudi Construction Pipeline Faces Supply Chain Constraints," globalarbitrationreview.com.

Complejos procesos de aprobación regulatoria y retrasos en permisos

Incluso con ventanillas únicas digitales, los estudios medioambientales y los permisos municipales pueden extender los plazos hasta seis meses, especialmente a lo largo del frente marítimo propenso a inundaciones. La introducción de un Impuesto sobre Transacciones Inmobiliarias del 5% en abril de 2025 añade capas de documentación e implicaciones en el flujo de caja para las enajenaciones. Los retrasos en los pagos de entre 45 y 60 días en proyectos públicos interrumpen aún más la liquidez de los contratistas, acentuando la incertidumbre en la entrega en todo el mercado de bienes raíces comerciales de Yeda.

*Nuestras previsiones consideran los impactos de impulsores y restricciones como direccionales, no aditivos. Las previsiones de impacto reflejan el crecimiento base, los efectos de mezcla y las interacciones entre variables.

Análisis de segmentos

Por tipo de propiedad: Las oficinas dominan mientras la logística acelera

Los activos de oficinas mantuvieron una destacada participación del 34,10% en el mercado de bienes raíces comerciales de Yeda en 2025, impulsados por el requisito de sede regional de la Visión 2030 que obliga a las multinacionales a establecer bases en Arabia Saudita. Los alquileres principales en el Distrito Central de Negocios subieron un 9,5% en 2024 a medida que la ocupación superó el 92%, reforzando el apetito de los inversores por proyectos de primer nivel y respaldando cláusulas de escalada sostenidas. Persiste una dinámica de dos niveles, con el stock de categoría B aplicando descuentos del 18% para atraer a empresas emergentes e inquilinos de servicios administrativos. Los propietarios se diferencian mediante certificaciones de bienestar y acceso sin contacto, lo que puede asegurar primas de alquiler del 7%. Los podios complementarios de comercio de experiencias (retailtainment) y restauración y bebidas (F&B) elevan los tiempos de permanencia y diversifican los flujos de ingresos, integrando la vitalidad de uso mixto en los recintos de oficinas.

Por el contrario, las instalaciones logísticas están posicionadas para alcanzar la CAGR más rápida del 9,10% hasta 2031, gracias al parque de DP World de SAR 900 millones (USD 240 millones), la zona de Maersk de SAR 1,3 mil millones (USD 345 millones) y la estrategia logística nacional de USD 106,6 mil millones del Ministerio de Transporte. La demanda de almacenes con alturas libres de 15 metros, unidades de cadena de frío y almacenamiento en depósito aduanero se dispara a medida que la penetración del comercio electrónico supera el 25% de las ventas minoristas. Los acuerdos de construcción a medida con arrendamientos de 10 años anclan la financiación, mientras que la compresión de rendimientos atrae a los fondos de pensiones globales hacia operaciones de venta con arrendamiento posterior. En conjunto, estas tendencias refuerzan la propuesta de valor y volumen a largo plazo del mercado de bienes raíces comerciales de Yeda.

Nota: Las participaciones de todos los segmentos individuales están disponibles al adquirir el informe

Por modelo de negocio: Solidez del alquiler con impulso en las ventas

Las operaciones de alquiler controlaron el 68,42% del tamaño del mercado de bienes raíces comerciales de Yeda en 2025, respaldadas por flujos de caja estables y elegibilidad para fondos de inversión inmobiliaria (REIT). Las oficinas principales generaron rendimientos netos del 6-7%, superando ligeramente los comparables regionales y atrayendo capital transfronterizo. Los plazos de arrendamiento promedian entre 3 y 5 años con escaladas anuales del 5%, mientras que los contratos de gestión hotelera se extienden entre 15 y 20 años con componentes de participación en los ingresos. Los propietarios institucionales despliegan suites de gestión de activos basadas en inteligencia artificial para optimizar la ocupación y reducir los costos operativos en un 12%. La combinación de ocupaciones resilientes y mayor transparencia mantiene el modelo de alquiler como una estrategia preferida para los inversores con aversión al riesgo.

El segmento de ventas, aunque más pequeño, se expande a una CAGR del 8,11% hasta 2031, catalizado por la liberalización de la propiedad extranjera de enero de 2026 y las mejores opciones de financiación hipotecaria. Las compras sobre plano bajo el programa Wafi se dispararon un 28% en 2024, mientras que las reformas de la ley de estratos desbloquean la propiedad mancomunada en edificios de gran altura. Los promotores incorporan cláusulas de salida a precio fijo, lo que permite a los inversores minoristas asegurar plusvalías al finalizar el proyecto. Como resultado, la vía de la propiedad gana tracción entre los individuos de alto patrimonio neto que buscan exposición al mercado de bienes raíces comerciales de Yeda.

Por usuario final: Las corporaciones dominan, los hogares aceleran

Las corporaciones y pymes generaron el 88,25% de la actividad de usuarios finales en 2025, impulsadas por un crecimiento interanual del 31% en los préstamos a pymes hasta SAR 383,2 mil millones (USD 102 mil millones). Las multinacionales prearrendan plantas contiguas, mientras que las pymes prefieren módulos de espacio flexible, agudizando la flexibilidad en la planificación de espacios. Las incubadoras respaldadas por el gobierno, como el programa Jada30 del Banco de Desarrollo Social, apoyan a 245 empresas y nutren la demanda de oficinas gestionadas, laboratorios y salas de exposición. Los operadores de espacios de trabajo colaborativo (coworking) integran cabinas de reuniones plug-and-play y acceso basado en la nube para atraer a empresas emergentes, asegurando sólidos pipelines de ocupación en el mercado de bienes raíces comerciales de Yeda.

Se prevé que el segmento de particulares y hogares crezca a una CAGR del 8,79% hasta 2031, en consonancia con el programa de Residencia Premium para propiedades de más de SAR 4 millones (USD 1,06 millones). Las residencias de marca sobre hoteles y torres de uso mixto en el frente marítimo atraen a ejecutivos expatriados en busca de amenidades in situ, diversificando los perfiles de compradores. Las plataformas de financiamiento colectivo (crowdfunding) prueban ofertas de propiedad fraccionada, reduciendo los umbrales de entrada y ampliando la participación de los inversores minoristas.

Nota: Las participaciones de todos los segmentos individuales están disponibles al adquirir el informe

Análisis geográfico

El Distrito Central de Negocios mantuvo una participación del 34,20% en el mercado de bienes raíces comerciales de Yeda en 2025, respaldado por el barrio de Al Balad declarado Patrimonio de la Humanidad por la UNESCO y el proyecto Jeddah Central de SAR 75 mil millones (USD 20 mil millones) que eleva el horizonte del centro de la ciudad con iconos culturales y 2.700 habitaciones de hotel. La concentración corporativa en torno a la calle Tahlia y King Road sostiene alquileres por encima del mercado y cataliza la reurbanización orientada al transporte a lo largo de los corredores de tránsito masivo. Los centros de estacionamiento gestionados por operadores y las mejoras peatonales refuerzan la competitividad de los activos, impulsando la apreciación del valor.

El norte de Yeda, que abarca Obhur y la Cornisa Norte, se beneficia de la proximidad al Aeropuerto Internacional Rey Abdulaziz y a la Jeddah Economic City de 5,3 millones de m², que integra redes inteligentes y refrigeración de distrito. Los pipelines de hospitalidad, incluido el Regent Jeddah y las residencias de marca, sustentan la demanda de uso mixto, mientras que los inquilinos logísticos favorecen el corredor de la Zona Económica Rey Abdulá por su conectividad multimodal. Las sinergias de infraestructura intensifican la absorción de suelo, posicionando el submercado para un crecimiento de alquiler de dígitos medianos.

La zona del resto de Yeda está preparada para alcanzar la CAGR más rápida del 8,66% hasta 2031, a medida que los distritos periféricos absorben la demanda desbordante de los megaproyectos. La comunidad ALAROUS de ROSHN entregará 2.200 hogares y franjas comerciales integradas, mejorando la habitabilidad fuera de los centros históricos. Simultáneamente, el paseo marítimo de 9,5 kilómetros integra marinas, una casa de ópera y playas públicas, en línea con los objetivos de ocio de la Visión 2030 y amplificando la afluencia turística. Las Zonas Económicas Especiales otorgan incentivos fiscales y permisos acelerados, atrayendo inversores de manufactura, centros de datos y logística hacia parcelas anteriormente infravalorizadas, ampliando aún más el alcance del mercado de bienes raíces comerciales de Yeda.

Panorama competitivo

El liderazgo del mercado sigue siendo moderadamente concentrado, con Emaar Economic City, Jeddah Economic Company y Dar Al Arkan aprovechando las asociaciones gubernamentales y sólidas carteras de suelo para ejecutar gigaproyectos. Estos actores establecidos adoptan estructuras de financiación por fases y establecen empresas conjuntas de construcción-operación-transferencia con entidades públicas para mitigar el riesgo de ejecución. El cambio de marca de ROSHN en 2024 señaló un giro desde el desarrollo puramente residencial hacia el desarrollo de activos múltiples, desbloqueando sinergias en comercio de experiencias (retailtainment) y hospitalidad que diversifican los ingresos y amplían los ciclos de vida de los proyectos.

La tecnología se ha convertido en un diferenciador decisivo. El despliegue de IBM Maximo en el Distrito Financiero Rey Abdulá abarca 100.000 activos digitalizados y eleva la satisfacción de los inquilinos al 95%. La colaboración de Taiba Investments con Horizontal Digital incorpora la optimización de rendimientos basada en inteligencia artificial en 7.700 habitaciones de huéspedes, ilustrando el cambio hacia la gestión de carteras guiada por datos. Los operadores logísticos integran cubiertas solares y sistemas preparados para el hidrógeno, en respuesta a los criterios de evaluación medioambiental, social y de gobernanza (ESG) de los inversores institucionales.

Los nuevos participantes -que van desde startups de tecnología inmobiliaria (PropTech) que exploran la propiedad tokenizada hasta firmas de capital privado regionales- ganan tracción apuntando a clases de activos de nicho como almacenes refrigerados y residencias estudiantiles. Las inyecciones de capital de riesgo proyectadas en USD 2 billones durante la próxima década siembran modelos disruptivos que erosionan el dominio de los incumbentes. No obstante, los altos costos de suelo y los marcos regulatorios en evolución moderan la fragmentación, manteniendo el mercado de bienes raíces comerciales de Yeda en el rango intermedio del espectro de concentración[3]BECO Capital, "MENA PropTech Investment Outlook 2030", becocapital.com.

Líderes de la industria de bienes raíces comerciales de Yeda

Emaar Economic City

Jeddah Economic Company

Dar Al Arkan Real Estate Development Company

Jabal Omar Development Company

Red Sea Global

- *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial

Desarrollos recientes de la industria

- Mayo de 2025: IHG Hotels & Resorts y Ashaad Company anunciaron la firma de tres nuevos hoteles en Yeda y Al Khobar durante la Cumbre del Futuro de la Hospitalidad Riad 2025, añadiendo más de 1.700 habitaciones a la cartera de IHG con inauguraciones programadas entre 2028 y 2030, en apoyo de los objetivos de expansión turística de la Visión Saudita 2030.

- Marzo de 2025: Diriyah Company avanzó en las conversaciones con Alshaya Group y Starbucks para establecer una tienda insignia dentro del desarrollo de uso mixto de 14 kilómetros cuadrados que cuenta con 566.000 metros cuadrados de oferta minorista y de restauración y bebidas (F&B), con el objetivo de atraer a más de 100.000 residentes y visitantes.

- Noviembre de 2024: ROSHN Group cambió de marca, ampliando su mandato al comercio minorista, lo comercial y la hospitalidad en 4 millones de m² de superficie bruta alquilable (GLA)

- Julio de 2024: El Fondo de Inversión Pública lanzó Al Balad Development Company para renovar el distrito histórico de Yeda en 2,5 millones de m²

Alcance del informe del mercado de bienes raíces comerciales de Yeda

Los bienes raíces comerciales (CRE, por sus siglas en inglés) se refieren a propiedades no residenciales destinadas a generar ingresos. Esto incluye centros comerciales, hoteles y espacios de oficinas.

El informe incluye un análisis completo de antecedentes del mercado de bienes raíces comerciales de Yeda, que comprende la evaluación de la economía y la contribución de los sectores a la misma, una visión general del mercado, la estimación del tamaño del mercado para los segmentos clave y las tendencias emergentes en los segmentos del mercado, la dinámica del mercado y las tendencias geográficas, así como el impacto de la COVID-19.

El mercado de bienes raíces comerciales de Yeda está segmentado por tipo (oficinas, comercio minorista, industrial, logística, multifamiliar y hospitalidad). El informe ofrece el tamaño del mercado y las previsiones para el mercado de bienes raíces comerciales de Yeda en valor (USD) para todos los segmentos anteriores.

| Oficinas |

| Comercio minorista |

| Logística |

| Otros (bienes raíces industriales, bienes raíces de hospitalidad, etc.) |

| Ventas |

| Alquiler |

| Particulares/hogares |

| Corporaciones y pymes |

| Otros |

| Norte de Yeda (Obhur, Cornisa Norte) |

| Distrito Central de Negocios (Al Balad, Tahlia) |

| Desarrollos en el frente marítimo (Frente marítimo de Yeda, Cornisa) |

| Resto de Yeda |

| Por tipo de propiedad | Oficinas |

| Comercio minorista | |

| Logística | |

| Otros (bienes raíces industriales, bienes raíces de hospitalidad, etc.) | |

| Por modelo de negocio | Ventas |

| Alquiler | |

| Por usuario final | Particulares/hogares |

| Corporaciones y pymes | |

| Otros | |

| Por geografía | Norte de Yeda (Obhur, Cornisa Norte) |

| Distrito Central de Negocios (Al Balad, Tahlia) | |

| Desarrollos en el frente marítimo (Frente marítimo de Yeda, Cornisa) | |

| Resto de Yeda |

Preguntas clave respondidas en el informe

¿Cuál es el tamaño del mercado de bienes raíces comerciales de Yeda en 2026?

Está valorado en USD 14,44 mil millones y se encamina a una CAGR del 7,73% hasta 2031.

¿Qué tipo de propiedad tiene la mayor participación en Yeda?

Las oficinas lideran con una participación del 34,10%, impulsadas por la iniciativa de sede regional.

¿Cuál es el segmento de más rápido crecimiento?

Los bienes raíces logísticos se expanden a una CAGR del 9,10%, asistidos por inversiones adyacentes al puerto.

¿Cómo afectarán las reformas de propiedad extranjera al mercado?

Se espera que la liberalización de enero de 2026 impulse las transacciones de venta, que ya se prevé que crezcan a una CAGR del 8,11%.

¿Qué área de Yeda ofrece el mayor potencial de crecimiento?

Se proyecta que las zonas periféricas denominadas "Resto de Yeda" crezcan a una CAGR del 8,66% hasta 2031, impulsadas por nuevos proyectos de infraestructura y turismo.

¿Están los fondos de inversión inmobiliaria (REIT) influyendo en la financiación de propiedades comerciales?

Sí, múltiples grandes ofertas de fondos de inversión inmobiliaria (REIT) y regulaciones favorables están profundizando la liquidez del mercado de capitales para activos estabilizados.

Última actualización de la página el: