Tamaño y Participación del Mercado de Servicios CRO para la Agricultura

Visión General del Mercado

| Período de Estudio | 2021 - 2031 |

|---|---|

| Tamaño del Mercado (2026) | 12.47 Mil millones de dólares |

| Tamaño del Mercado (2031) | 21.34 Mil millones de dólares |

| Tasa de crecimiento (2026 - 2031) | 11.33% CAGR |

| Mercado de Crecimiento Más Rápido | Asia Pacífico |

| Mercado Más Grande | América del Norte |

| Concentración del Mercado | Medio |

Jugadores principales *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial Imagen © Mordor Intelligence. El uso requiere atribución según CC BY 4.0. | |

Análisis del Mercado de Servicios CRO para la Agricultura por Mordor Intelligence

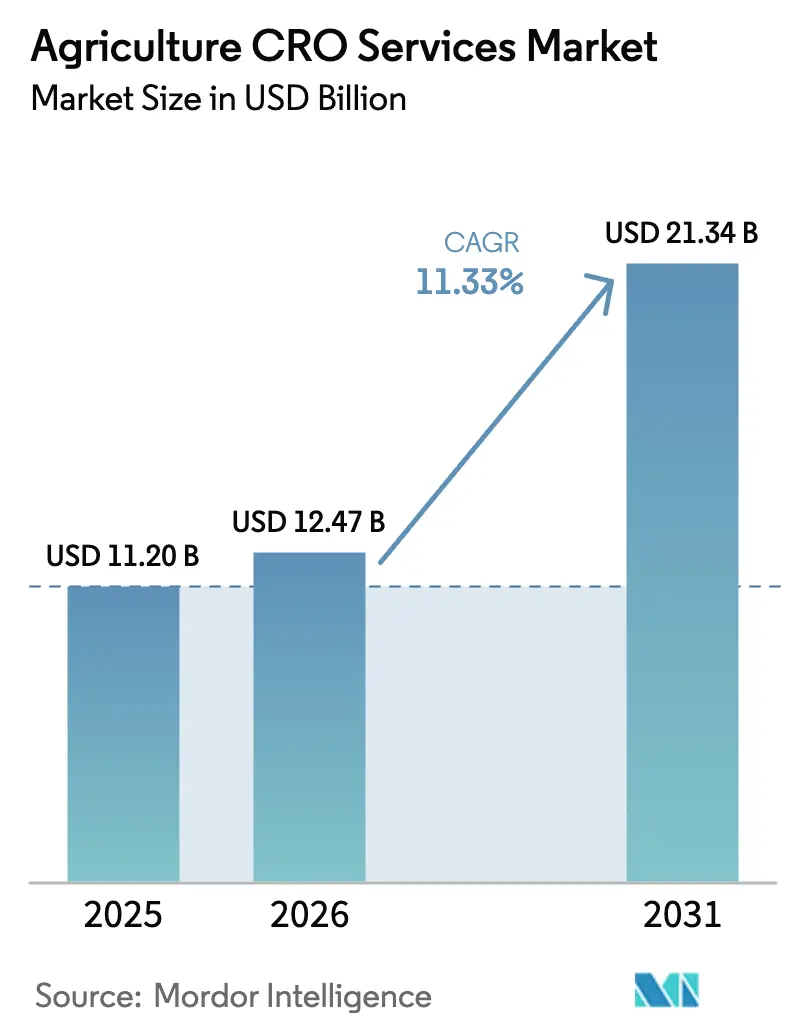

El tamaño del mercado de servicios CRO para la agricultura fue valorado en USD 11.200 millones en 2025 y se estima que crecerá desde USD 12.470 millones en 2026 hasta alcanzar USD 21.340 millones en 2031, a una CAGR del 11,33% durante el período de previsión (2026-2031). Este crecimiento está impulsado por el creciente proceso de externalización de las operaciones de investigación y desarrollo por parte de los fabricantes de agroquímicos, ya que el costo de descubrir un único ingrediente activo supera actualmente los USD 300 millones, lo que hace que la investigación interna sea financieramente desafiante[1]Fuente: Organización de las Naciones Unidas para la Alimentación y la Agricultura, "Inversión y Financiación Agrícola," FAO.ORG. La implementación de requisitos regulatorios complejos, incluido el marco de coordinación biotecnológica de 2024 de la Agencia de Protección Ambiental de los Estados Unidos que exige la presentación de datos ante múltiples organismos, ha incrementado la demanda de servicios especializados de cumplimiento normativo[2]Fuente: Departamento de Agricultura de los Estados Unidos, "Informe Anual de Biotecnología 2024," USDA.GOV. América del Norte ostenta la mayor cuota de mercado debido a sus estrictos requisitos de registro, mientras que la región de Asia-Pacífico muestra la tasa de crecimiento más alta, impulsada por la modernización agrícola y la expansión de los mercados de exportación. El segmento de servicios regulatorios demuestra el crecimiento más sólido, ya que los productos biológicos y los cultivos editados genéticamente requieren documentación exhaustiva y experiencia especializada. El mercado sigue siendo fragmentado, con los cinco principales proveedores representando una minoría de los ingresos totales. Esta estructura crea oportunidades para que los especialistas regionales desarrollen experiencia en áreas emergentes como la verificación de créditos de carbono y la validación de la agricultura de precisión.

Conclusiones Clave del Informe

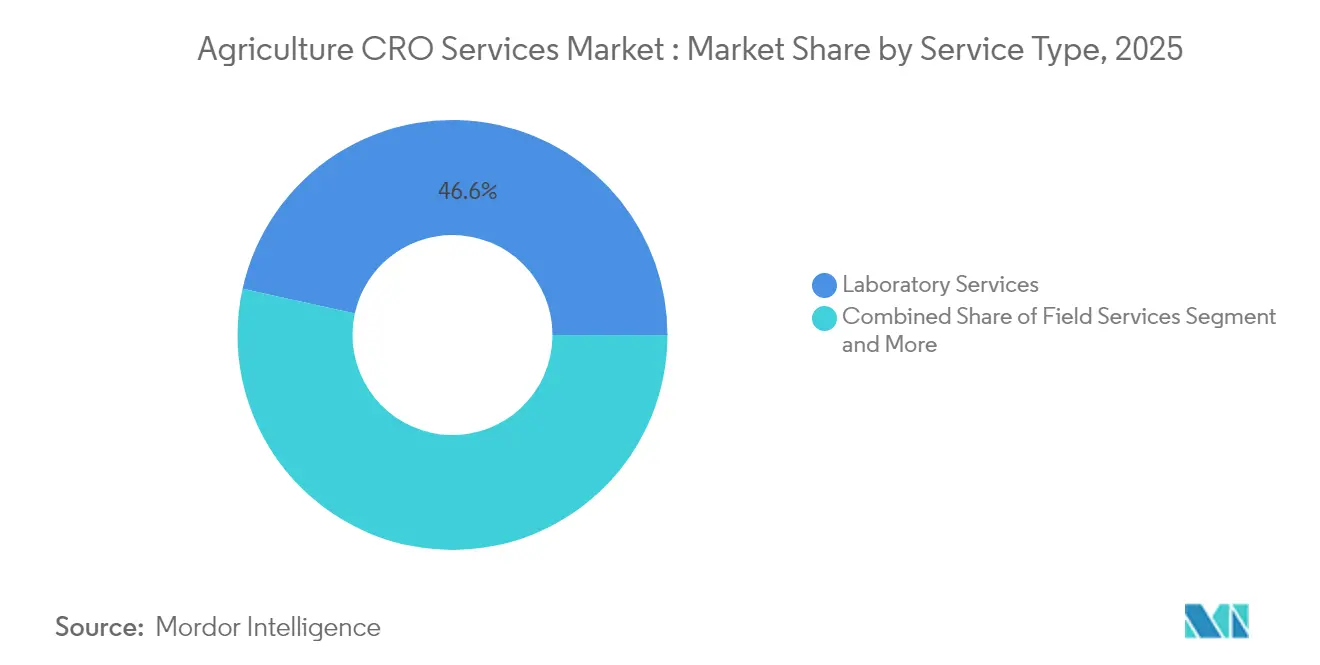

- Por tipo de servicio, los servicios de laboratorio lideraron con el 46,55% de la cuota del mercado de servicios CRO para la agricultura en 2025, mientras que se proyecta que los servicios regulatorios registren una CAGR del 12,64% hasta 2031.

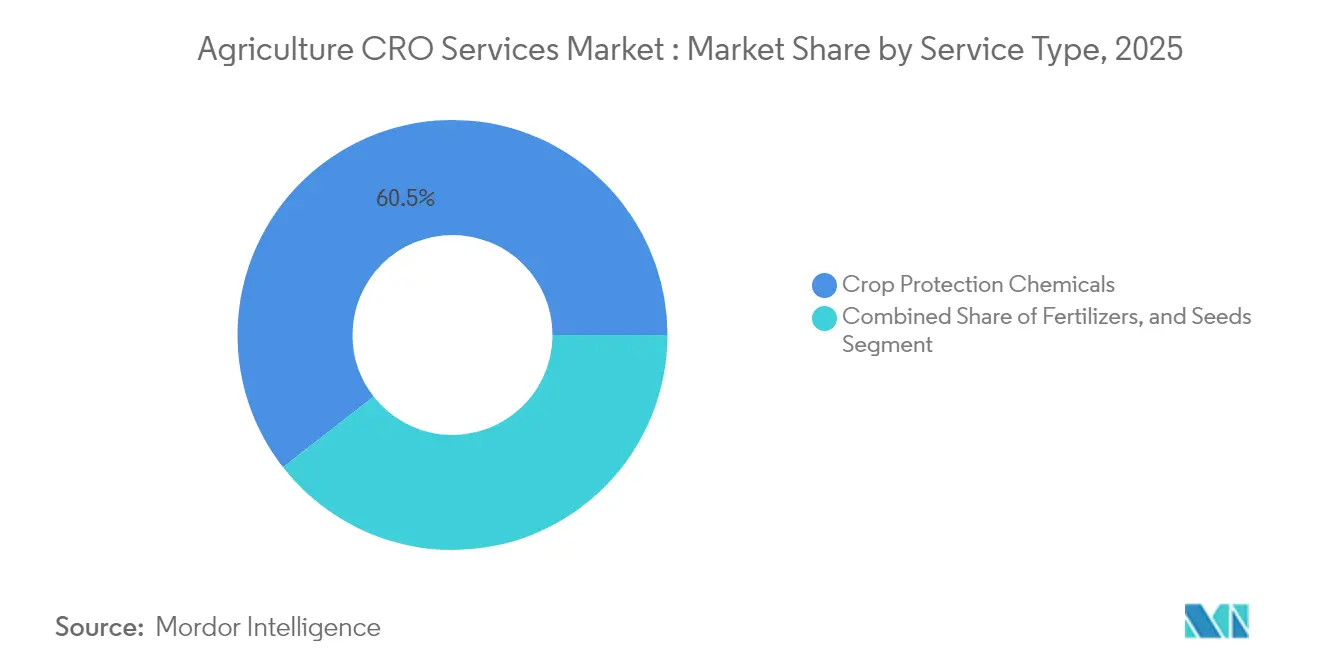

- Por sector, los productos químicos para la protección de cultivos representaron el 60,55% del tamaño del mercado de servicios CRO para la agricultura en 2025 y se proyecta que se expandan a una CAGR del 12,36% hasta 2031.

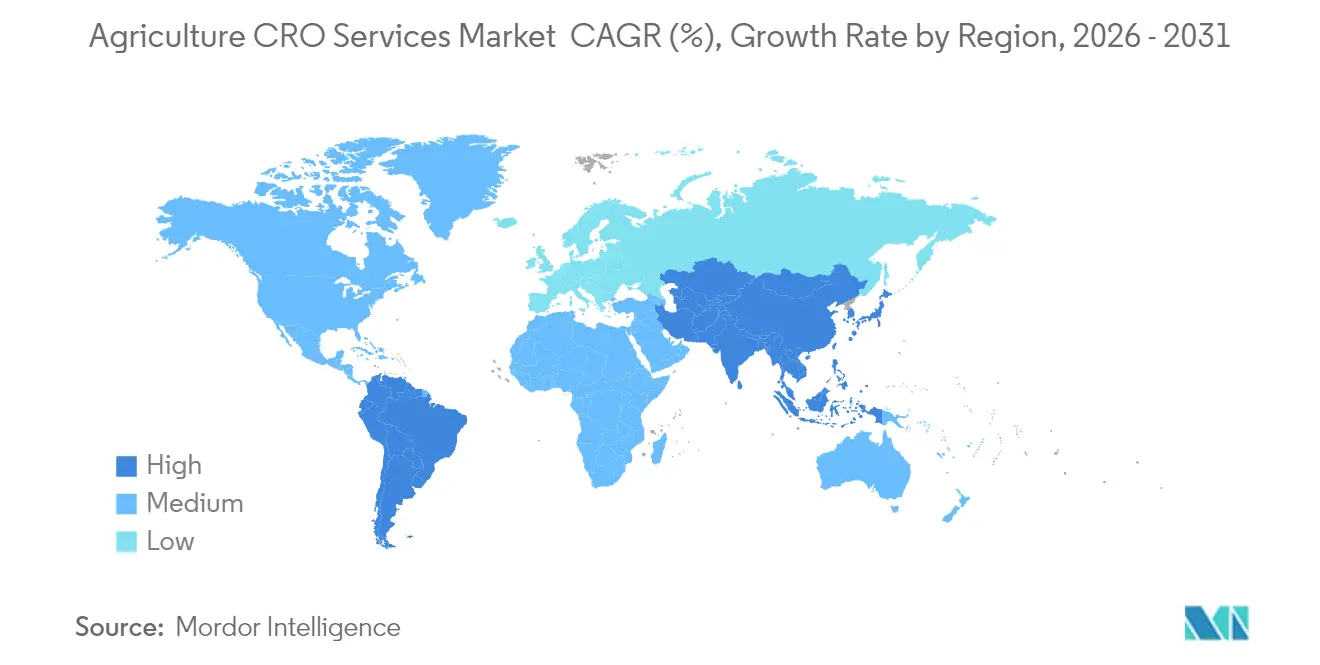

- Por geografía, América del Norte mantuvo una participación en los ingresos del 54,10% en 2025, mientras que se prevé que la región de Asia-Pacífico registre la CAGR regional más alta del 12,11% hasta 2031.

- Eurofins Scientific SE, SGS SA, Charles River Laboratories International Inc., ERM International Group Limited y Exponent Inc. ostentan una cuota de mercado significativa en 2024.

Nota: Las cifras de tamaño del mercado y previsión de este informe se generan utilizando el marco de estimación propietario de Mordor Intelligence, actualizado con los últimos datos e información disponibles a partir de 2026.

Tendencias e Información del Mercado Global de Servicios CRO para la Agricultura

Análisis del Impacto de los Impulsores*

| Impulsor | (~) % de Impacto en la Previsión de la CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Creciente externalización de investigación y desarrollo para contener los disparados costos de descubrimiento | +2.2% | Global, concentrado en América del Norte y Europa | Mediano plazo (2-4 años) |

| El endurecimiento regulatorio impulsa la demanda de experiencia en cumplimiento normativo por parte de terceros | +2.0% | Global, con mayor incidencia en América del Norte y la Unión Europea | Corto plazo (≤ 2 años) |

| Crecimiento de productos biológicos y biosoluciones que requieren nuevos ensayos de eficacia | +1.9% | Global, liderado por América del Sur y Asia-Pacífico | Mediano plazo (2-4 años) |

| Las herramientas de agricultura de precisión y agricultura digital necesitan estudios de validación | +1.5% | América del Norte y Europa, con expansión hacia Asia-Pacífico | Largo plazo (≥ 4 años) |

| Cambio hacia la optimización de carteras basada en datos por parte de las grandes empresas agroquímicas | +1.4% | Global, concentrado en mercados desarrollados | Mediano plazo (2-4 años) |

| Auge de la financiación de capital de riesgo para empresas emergentes de tecnología agrícola sin capacidad interna de ensayos | +1.1% | América del Norte y Europa, emergente en Asia-Pacífico | Corto plazo (≤ 2 años) |

| Fuente: Mordor Intelligence | |||

Creciente Externalización de Investigación y Desarrollo para Contener los Disparados Costos de Descubrimiento

El aumento de los costos de descubrimiento está impulsando a las empresas agroquímicas a externalizar actividades científicas no esenciales. Los informes de 2024 de Bayer demuestran esta tendencia, ya que la división de Ciencias de los Cultivos enfrenta desafíos a pesar del gasto total en investigación del grupo de EUR 5.860 millones (USD 6.446 millones). Las asociaciones con Organizaciones de Investigación por Contrato (CRO) reducen el tiempo de comercialización hasta en dos años, mejorando el retorno de la inversión en investigación. Las empresas dependen de socios externos para servicios especializados como toxicología avanzada, ensayos de campo en múltiples sitios y modelado predictivo, evitando así costos sustanciales de infraestructura interna. La competencia global subraya la importancia de una asignación eficiente del capital, lo que respalda el crecimiento continuo de la externalización. Estas dinámicas incrementan la demanda de servicios CRO agrícolas, que abarcan desde el cribado inicial de descubrimiento hasta la presentación regulatoria.

El Endurecimiento Regulatorio Impulsa la Demanda de Experiencia en Cumplimiento Normativo por Parte de Terceros

El marco de 2024 de la Agencia de Protección Ambiental exige que los solicitantes incorporen los requisitos de datos de la Agencia de Protección Ambiental, la Administración de Alimentos y Medicamentos y el Departamento de Agricultura de los Estados Unidos, lo que incrementa la complejidad de los expedientes y los costos de cumplimiento normativo. Los cambios regulatorios internacionales incluyen la Resolución 1081/2024 del Servicio Nacional de Sanidad y Calidad Agroalimentaria (SENASA) de Argentina, que actualizó los protocolos de prueba manteniendo estrictos requisitos técnicos[3]Fuente: SENASA Argentina, "Resolución 1081/2024," SENASA.GOB.AR. Las empresas trabajan con equipos regulatorios especializados de CRO para cumplir con las normativas sobre formulaciones, microbianos y semillas editadas genéticamente. La selección de socios CRO depende ahora en gran medida de su experiencia en Buenas Prácticas de Laboratorio, armonización de expedientes y presentaciones ante múltiples jurisdicciones. Como resultado, la consultoría regulatoria se ha convertido en el segmento de servicios de más rápido crecimiento en el mercado de servicios CRO para la agricultura.

Crecimiento de Productos Biológicos y Biosoluciones que Requieren Nuevos Ensayos de Eficacia

Los productos biológicos generaron USD 827 millones en Brasil durante la temporada 2022-2023, lo que demuestra una mayor adopción en los sistemas de cultivos frutícolas y especiales de América del Sur. La evaluación de productos biológicos requiere diseños de ensayos especializados que evalúen la compatibilidad con insectos beneficiosos, los impactos en el microbioma del suelo y la persistencia del producto a lo largo de la temporada de cultivo. Los organismos reguladores exigen estudios comparativos entre productos biológicos y plaguicidas sintéticos convencionales, lo que incrementa la complejidad de los ensayos. Las Organizaciones de Investigación por Contrato (CRO) con laboratorios de pruebas microbianas y capacidades de bioensayo están bien posicionadas para llevar a cabo estos estudios. El mercado de servicios CRO para la agricultura se está expandiendo debido a requisitos de ensayos más amplios que evalúan enfoques de manejo integrado de plagas que combinan soluciones químicas y biológicas.

Cambio hacia la Optimización de Carteras Basada en Datos por Parte de las Grandes Empresas Agroquímicas

Las empresas agroquímicas optimizan sus carteras de productos seleccionando moléculas que ofrecen los mejores rendimientos ajustados al riesgo. Este enfoque requiere un cribado exhaustivo, evaluación toxicológica y análisis de datos que superan las capacidades internas. Las Organizaciones de Investigación por Contrato (CRO) proporcionan plataformas en la nube, análisis estadístico y marcos de decisión para facilitar las decisiones de avance o abandono de proyectos. Las organizaciones se benefician de la experiencia externa y la flexibilidad operativa sin compromisos de costos fijos, estableciendo asociaciones sostenidas a lo largo del proceso de desarrollo de productos.

Análisis del Impacto de las Restricciones*

| Restricción | (~) % de Impacto en la Previsión de la CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Escasez de sitios de campo certificados en Buenas Prácticas de Laboratorio en geografías clave | -0.9% | Global, aguda en Asia-Pacífico y América del Sur | Mediano plazo (2-4 años) |

| Brechas de privacidad y ciberseguridad que socavan la confianza de los patrocinadores | -0.7% | Global, concentrado en mercados digitalmente avanzados | Corto plazo (≤ 2 años) |

| Aumento del costo del seguro de responsabilidad civil para parcelas de prueba de campo en vivo | -0.6% | América del Norte y Europa, con expansión global | Mediano plazo (2-4 años) |

| Fallos en ensayos relacionados con el clima que incrementan el riesgo y el costo de los proyectos | -0.5% | Global, con mayor intensidad en regiones vulnerables al cambio climático | Largo plazo (≥ 4 años) |

| Fuente: Mordor Intelligence | |||

Escasez de Sitios de Campo Certificados en Buenas Prácticas de Laboratorio en Geografías Clave

La demanda de parcelas de prueba conformes supera la oferta, lo que genera períodos de espera para los patrocinadores que buscan acceso a una capacidad de prueba limitada. La obtención de certificaciones de organismos como la Organización Internacional de Acreditación de Nueva Zelanda (IANZ) o la Asociación Nacional de Autoridades de Pruebas de Australia (NATA) requiere un proceso de tres años e inversiones sustanciales en sistemas de datos, equipos analíticos y formación de personal[4]Fuente: Instituto de Acreditación de Nueva Zelanda, "Servicios de Acreditación de Laboratorios," IANZ.GOVT.NZ. La disponibilidad restringida de instalaciones certificadas prolonga los plazos de los proyectos y aumenta los costos de los ensayos en múltiples ubicaciones, lo que limita el mercado de servicios CRO para la agricultura. La investigación biológica enfrenta desafíos adicionales debido a los requisitos de instalaciones de contención y capacidades de monitoreo microbiano, que están ausentes en la mayoría de las estaciones de campo.

Brechas de Privacidad y Ciberseguridad que Socavan la Confianza de los Patrocinadores

Las CRO gestionan datos sensibles, incluidas secuencias genéticas, detalles de formulaciones y documentos estratégicos con un valor comercial significativo. Los recientes incidentes de ciberseguridad en el sector de las ciencias de la vida han generado preocupaciones entre los patrocinadores sobre la protección de datos por parte de socios externos. Para abordar estas preocupaciones, las CRO deben implementar medidas de seguridad sólidas, como el cifrado de datos, marcos de seguridad de confianza cero y procesos exhaustivos de verificación de antecedentes del personal. Estos requisitos de seguridad incrementan los costos operativos, lo que crea desafíos financieros para las CRO más pequeñas y puede reducir el número de proveedores de servicios en el mercado de servicios CRO para la agricultura.

*Nuestras previsiones consideran los impactos de impulsores y restricciones como direccionales, no aditivos. Las previsiones de impacto reflejan el crecimiento base, los efectos de mezcla y las interacciones entre variables.

Análisis de Segmentos

Por Tipo de Servicio: Los Servicios de Laboratorio Dominan y los Servicios Regulatorios se Aceleran

Los servicios de laboratorio representaron el 46,55% de la cuota del mercado de servicios CRO para la agricultura en 2025, impulsados por sus funciones esenciales en análisis de residuos, modelado del destino ambiental y confirmación de eficacia. Los patrocinadores utilizan cromatografía, espectrometría de masas y diagnósticos moleculares para cumplir con los requisitos de registro. Eurofins Scientific amplió su capacidad de laboratorio en 98.000 metros cuadrados en 2024 para atender una mayor demanda de procesamiento, a pesar de experimentar una disminución del 10% en los ingresos de agrociencias debido a restricciones temporales en los presupuestos de los clientes. La integración de la informática digital y el procesamiento automatizado de muestras se ha convertido en una práctica estándar, lo que reduce el tiempo de procesamiento de datos y mejora la eficiencia operativa de los proveedores globales. La concentración de infraestructura analítica refuerza la posición dominante de este segmento en el mercado de servicios CRO para la agricultura.

Se proyecta que los servicios de consultoría regulatoria crezcan a una CAGR del 12,64% hasta 2031, impulsados por la creciente complejidad de los expedientes. El desarrollo de productos biológicos y cultivos editados genéticamente requiere presentaciones exhaustivas que aborden el modo de acción, los efectos sobre el microbioma y los riesgos socioeconómicos. Las CRO con equipos multidisciplinarios que abarcan toxicología, ciencias ambientales y experiencia en política jurídica están obteniendo más contratos. El programa de Evaluación de Sostenibilidad Agrícola de SGS demuestra esta integración de servicios al combinar análisis de laboratorio con verificación de cumplimiento normativo y auditorías de certificación. Los especialistas regionales mantienen relaciones sólidas con los reguladores locales, lo que indica que la experiencia sigue siendo competitiva frente a las ventajas de escala en este segmento en expansión del mercado de servicios CRO para la agricultura.

Nota: Las participaciones de todos los segmentos individuales están disponibles previa adquisición del informe

Por Sector: Los Productos Químicos para la Protección de Cultivos Lideran con la Convergencia de los Productos Biológicos

Los productos químicos para la protección de cultivos representan el 60,55% del tamaño del mercado de servicios CRO para la agricultura en 2025, impulsados por los requisitos de gestión responsable y el descubrimiento continuo de ingredientes activos que rompen la resistencia. El segmento mantiene una CAGR del 12,36% hasta 2031 a medida que los fabricantes validan protocolos de manejo integrado de plagas que combinan controles químicos y biológicos. Los ensayos de campo se centran ahora en evaluar las interacciones entre nuevos ingredientes activos e inoculantes microbianos en múltiples tipos de tratamiento y ubicaciones. Las principales CRO, incluidas Eurofins, Charles River Laboratories y SynTech Research, han ampliado sus capacidades de pruebas de fitotoxicidad, residuos y ecotoxicología para atender estos requisitos.

Los segmentos de fertilizantes y semillas muestran un sólido crecimiento debido a los avances en sostenibilidad y desarrollo de características. Las nuevas formulaciones de nutrientes, como las del Grupo ICL Custom Ag Formulators, requieren pruebas exhaustivas de compatibilidad en diferentes tipos de suelo y sistemas de riego. Las empresas de semillas que utilizan tecnología CRISPR (Repeticiones Palindrómicas Cortas Agrupadas y Regularmente Interespaciadas) dependen de la verificación del genotipo, la evaluación del fenotipo y los estudios de interacción ambiental, frecuentemente realizados por CRO biotecnológicas especializadas. Estos desarrollos ponen de relieve cómo el mercado de servicios CRO para la agricultura combina cada vez más la experiencia en química, biología y genómica en programas de pruebas integrales, impulsando la demanda en todos los segmentos del mercado.

Nota: Las participaciones de todos los segmentos individuales están disponibles previa adquisición del informe

Análisis Geográfico

América del Norte ostenta el 54,10% de la cuota del mercado de servicios CRO para la agricultura en 2025. La fortaleza de la región se deriva del marco biotecnológico multiagencial de la Agencia de Protección Ambiental, las subvenciones de innovación del Departamento de Agricultura de los Estados Unidos y la implementación de la agricultura de precisión en millones de hectáreas. La alineación regulatoria de Canadá y la planificada transición del glifosato en México amplían la diversidad de los proyectos de investigación. La colaboración entre Corteva y John Deere para la validación de la agricultura digital fortalece las reservas de las CRO, mientras que la medición del secuestro de carbono bajo los incentivos de la ley agrícola crea oportunidades de ingresos adicionales en la verificación de sostenibilidad.

Asia-Pacífico demuestra la tasa de crecimiento más alta con una CAGR del 12,11%. La expansión de la región está respaldada por las actualizaciones de la regulación biotecnológica de China y los requisitos de cumplimiento de exportaciones de India. Las iniciativas de modernización gubernamental y el aumento de la financiación de capital de riesgo facilitan las pruebas biológicas en etapas tempranas. Si bien persisten los desafíos de acreditación, la implementación de marcos regionales de Buenas Prácticas de Laboratorio e iniciativas de resiliencia a la sequía, incluido el programa de USD 40,3 millones de Australia, está reduciendo las limitaciones de capacidad. La adopción generalizada de soluciones agronómicas basadas en sensores en el Sudeste Asiático incrementa la demanda de servicios de validación por parte de terceros.

Europa y América del Sur exhiben trayectorias de crecimiento diferentes pero complementarias. El crecimiento europeo está impulsado por las iniciativas del Pacto Verde y De la Granja a la Mesa, generando demanda de pruebas de eficacia biológica, verificación de la huella de carbono e investigación de nutrientes circulares. América del Sur destaca en la protección biológica de cultivos, con el mercado de productos biológicos de Brasil que requiere ensayos especializados que comparen productos microbianos con alternativas químicas. Las políticas de selección de laboratorios más flexibles de Argentina atraen a CRO internacionales mientras se mantienen rigurosos requisitos de datos, lo que demuestra la evolución regulatoria del mercado.

Panorama Competitivo

El mercado de servicios CRO para la agricultura demuestra una concentración moderada, con Eurofins Scientific SE, SGS SA, Charles River Laboratories International Inc., ERM International Group Limited y Exponent Inc. ostentando una cuota de mercado significativa en 2024. Eurofins Scientific experimentó una disminución de más del 10% en los ingresos de Agrociencias en el tercer trimestre de 2024, lo que indica la sensibilidad del mercado a los patrones de gasto de los clientes. SGS reportó ventas de CHF 6.794 millones (USD 7.473 millones) en 2024, fortalecidas por once adquisiciones que mejoraron sus capacidades analíticas y presencia geográfica. Charles River Laboratories aprovecha su experiencia en ciencias de la vida a través de ensayos biotecnológicos y paquetes de toxicología para desarrolladores de semillas y productos biológicos.

La consolidación estratégica continúa en el mercado. SynTech Research amplió su capacidad de campo en Europa, mientras que LabAnalysis adquirió Ibacon en julio de 2024 para mejorar las capacidades de toxicología regulatoria. El posicionamiento competitivo está influenciado por la integración tecnológica, ya que los proveedores implementan la captura digital de datos, la teledetección y la analítica automatizada para reducir los tiempos de ciclo y mejorar la precisión. En el mercado de servicios CRO para la agricultura, las CRO con certificación de Buenas Prácticas de Laboratorio en múltiples países, servicios integrados de laboratorio y regulatorios, e información mejorada por ciencia de datos atraen a patrocinadores que gestionan campañas de lanzamiento global.

Los segmentos de servicios especializados presentan oportunidades de crecimiento. El segmento de pruebas biológicas sigue siendo insuficientemente atendido, con una demanda que supera la oferta para la identificación microbiana, la analítica de fermentación y los bioensayos de entomología. La validación de la agricultura de precisión, que combina agronomía con ciencia de datos, enfrenta restricciones de capacidad, lo que lleva a nuevos participantes como Crop.Zone a colaborar con distribuidores de equipos para demostraciones en explotaciones agrícolas. La verificación de créditos de carbono se está expandiendo rápidamente, con SustainCERT y Agreena asegurando proyectos iniciales para certificar el carbono del suelo en millones de hectáreas. Estos segmentos especializados demuestran cómo los proveedores enfocados pueden establecer posiciones sólidas frente a competidores más grandes, contribuyendo a una concentración industrial moderada.

Líderes del Sector de Servicios CRO para la Agricultura

Eurofins Scientific SE

SGS SA

Charles River Laboratories International, Inc.

ERM International Group Limited

Exponent, Inc.

- *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial

Desarrollos Recientes del Sector

- Marzo de 2025: SCS Global Services verificó el Proyecto del Programa de Recompensas CNG AgriCarbon en Sudáfrica bajo la metodología VM0042 de Verra, el primer crédito de compensación de carbono por gestión de tierras agrícolas en África, lo que subraya la creciente demanda de verificación de sostenibilidad en los mercados emergentes.

- Enero de 2025: Staphyt adquirió tres filiales del Grupo Héliantis, una empresa francesa especializada en pruebas y producción de semillas agrícolas. Esta adquisición fortalece la posición de Staphyt como líder europeo en investigación agrícola y amplía su capacidad para proporcionar servicios de investigación agronómica a sus clientes.

- Julio de 2024: LabAnalysis, un proveedor de servicios analíticos en Europa para el sector agro, adquirió Ibacon GmbH, una organización de investigación por contrato especializada en estudios ecotoxicológicos y químicos bajo Buenas Prácticas de Laboratorio (BPL). La adquisición permite a LabAnalysis ampliar su oferta de servicios y presencia en el mercado para el registro de productos agroquímicos, biocidas, farmacéuticos y productos REACH.

- Marzo de 2024: Charles River Laboratories International, Inc. lanzó el Programa de Incubación Charles River (CIP) para apoyar a empresas biotecnológicas en etapas tempranas en el descubrimiento, desarrollo y fabricación apropiada para cada fase de terapias avanzadas.

Alcance del Informe Global del Mercado de Servicios CRO para la Agricultura

Los servicios CRO para la agricultura son contratados por los fabricantes de insumos agrícolas sobre una base contractual para llevar a cabo actividades de investigación y desarrollo destinadas a mejorar sus operaciones, productos, servicios y negocios.

El Mercado de Servicios CRO para la Agricultura está Segmentado por Tipo de Servicio (Servicios de Campo, Servicios de Laboratorio, Servicios Regulatorios y Otros Servicios), Sector (Productos Químicos para la Protección de Cultivos, Fertilizantes y Semillas) y Geografía (América del Norte, Europa, América Latina y África). El Informe Ofrece los Tamaños de Mercado y las Previsiones en Valor (USD) para los Segmentos Anteriores.

| Servicios de Campo |

| Servicios de Laboratorio |

| Servicios Regulatorios |

| Otros Servicios (Servicios de Desarrollo de Productos, Servicios de Agricultura de Precisión, Servicios de Semillas, etc.) |

| Productos Químicos para la Protección de Cultivos |

| Fertilizantes |

| Semillas |

| América del Norte | Estados Unidos |

| Canadá | |

| México | |

| Resto de América del Norte | |

| Europa | Alemania |

| Reino Unido | |

| Francia | |

| España | |

| Resto de Europa | |

| Asia-Pacífico | China |

| India | |

| Japón | |

| Australia | |

| Resto de Asia-Pacífico | |

| América del Sur | Brasil |

| Argentina | |

| Chile | |

| Resto de América del Sur | |

| Oriente Medio | Arabia Saudita |

| Emiratos Árabes Unidos | |

| Resto de Oriente Medio | |

| África | Sudáfrica |

| Kenia | |

| Resto de África |

| Por Tipo de Servicio | Servicios de Campo | |

| Servicios de Laboratorio | ||

| Servicios Regulatorios | ||

| Otros Servicios (Servicios de Desarrollo de Productos, Servicios de Agricultura de Precisión, Servicios de Semillas, etc.) | ||

| Por Sector | Productos Químicos para la Protección de Cultivos | |

| Fertilizantes | ||

| Semillas | ||

| Por Geografía | América del Norte | Estados Unidos |

| Canadá | ||

| México | ||

| Resto de América del Norte | ||

| Europa | Alemania | |

| Reino Unido | ||

| Francia | ||

| España | ||

| Resto de Europa | ||

| Asia-Pacífico | China | |

| India | ||

| Japón | ||

| Australia | ||

| Resto de Asia-Pacífico | ||

| América del Sur | Brasil | |

| Argentina | ||

| Chile | ||

| Resto de América del Sur | ||

| Oriente Medio | Arabia Saudita | |

| Emiratos Árabes Unidos | ||

| Resto de Oriente Medio | ||

| África | Sudáfrica | |

| Kenia | ||

| Resto de África | ||

Preguntas Clave Respondidas en el Informe

¿Cuál es el valor proyectado del mercado de servicios CRO para la agricultura en 2031?

Se prevé que el mercado alcance USD 21.340 millones en 2031, lo que refleja una CAGR del 11,33% durante 2026-2031.

¿Por qué se considera Asia-Pacífico la región de más rápido crecimiento?

La modernización agrícola, las necesidades de cumplimiento orientadas a la exportación y la creciente adopción de productos biológicos impulsan a la región a una CAGR del 12,11% hasta 2031.

¿Qué factores impulsan el aumento de la demanda de servicios de consultoría regulatoria?

Los marcos multiagenciales complejos para productos biológicos, cultivos editados genéticamente y la evolución de las normas de formulación requieren una preparación experta de expedientes y una estrategia regulatoria especializada.

¿Qué nicho emergente ofrece oportunidades de crecimiento más allá de los estudios tradicionales de campo y laboratorio?

La verificación de créditos de carbono y la validación de la agricultura de precisión presentan prometedoras oportunidades de alto margen a medida que se expanden la sostenibilidad y la agricultura basada en datos.

Última actualización de la página el: