Tamaño y Participación del Mercado de Implementos Agrícolas

Visión General del Mercado

| Período de Estudio | 2020 - 2030 |

|---|---|

| Tamaño del Mercado (2025) | 136 Mil millones de dólares |

| Tamaño del Mercado (2030) | 177.75 Mil millones de dólares |

| Tasa de crecimiento (2025 - 2030) | 5.50% CAGR |

| Mercado de Crecimiento Más Rápido | Asia Pacífico |

| Mercado Más Grande | Asia Pacífico |

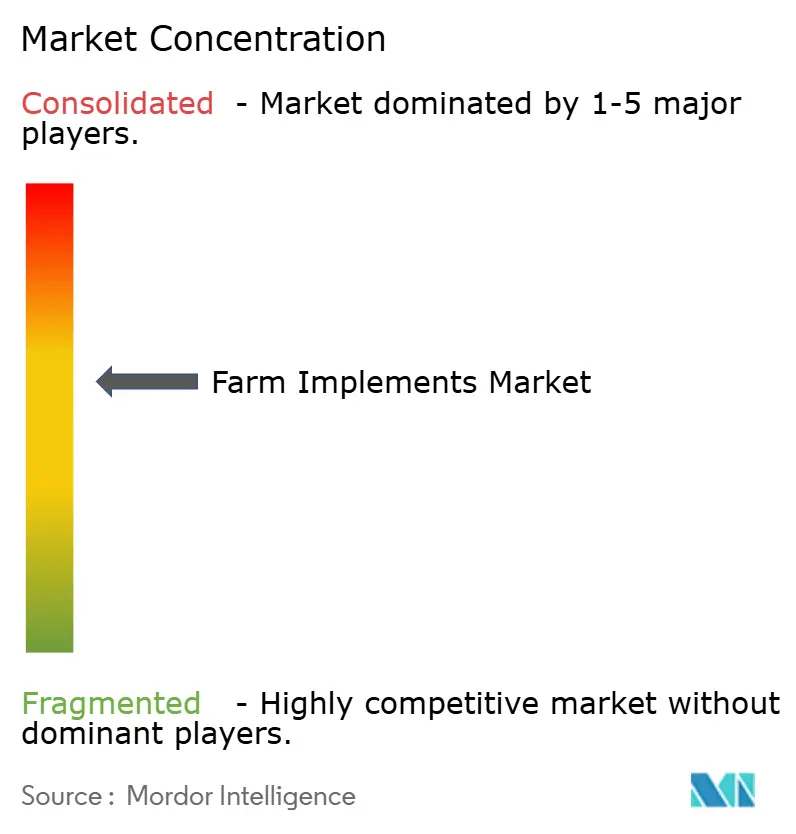

| Concentración del Mercado | Medio |

Jugadores principales *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial Imagen © Mordor Intelligence. El uso requiere atribución según CC BY 4.0. | |

Análisis del Mercado de Implementos Agrícolas por Mordor Intelligence

El tamaño del mercado de implementos agrícolas se valora en USD 136 mil millones en 2025 y se prevé que alcance los USD 177,75 mil millones en 2030, registrando una CAGR del 5,5% durante el período. Esta sólida expansión refleja una vigorosa demanda de reemplazo, la mecanización impulsada por políticas y soluciones de agricultura digital de rápida maduración que amortiguan al sector frente a las oscilaciones cíclicas de las materias primas. Los agricultores que enfrentan escasez crónica de mano de obra están recurriendo a la automatización en todas las clases de potencia, mientras que los programas de subsidios en India y China acortan el período de recuperación de la inversión para los compradores por primera vez. Las alianzas tecnológicas entre fabricantes de maquinaria y empresas de software están redefiniendo los límites competitivos, y el exceso de equipos usados está impulsando un ciclo de actualización centrado en la autonomía por modernización en lugar de la renovación completa de la flota. La intensidad competitiva se mantiene elevada, con el mercado moderadamente concentrado, favoreciendo a los actores establecidos que aprovechan la integración tecnológica y las alianzas estratégicas para mantener su posicionamiento. Por último, el endurecimiento de las normativas de sostenibilidad en Europa y California está acelerando el cambio de los trenes de potencia exclusivamente diésel hacia sistemas híbridos y eléctricos.

Conclusiones Clave del Informe

- Por tipo de producto, los tractores representaron el 23,4% de la participación del mercado de implementos agrícolas en 2024, mientras que se proyecta que los implementos de precisión y autónomos crezcan a una CAGR del 12,5% hasta 2030.

- Por modo de operación, los implementos motorizados dominaron el tamaño del mercado de implementos agrícolas con una participación del 78,2% en 2024, y están previstos para una CAGR del 6,8% hasta 2030.

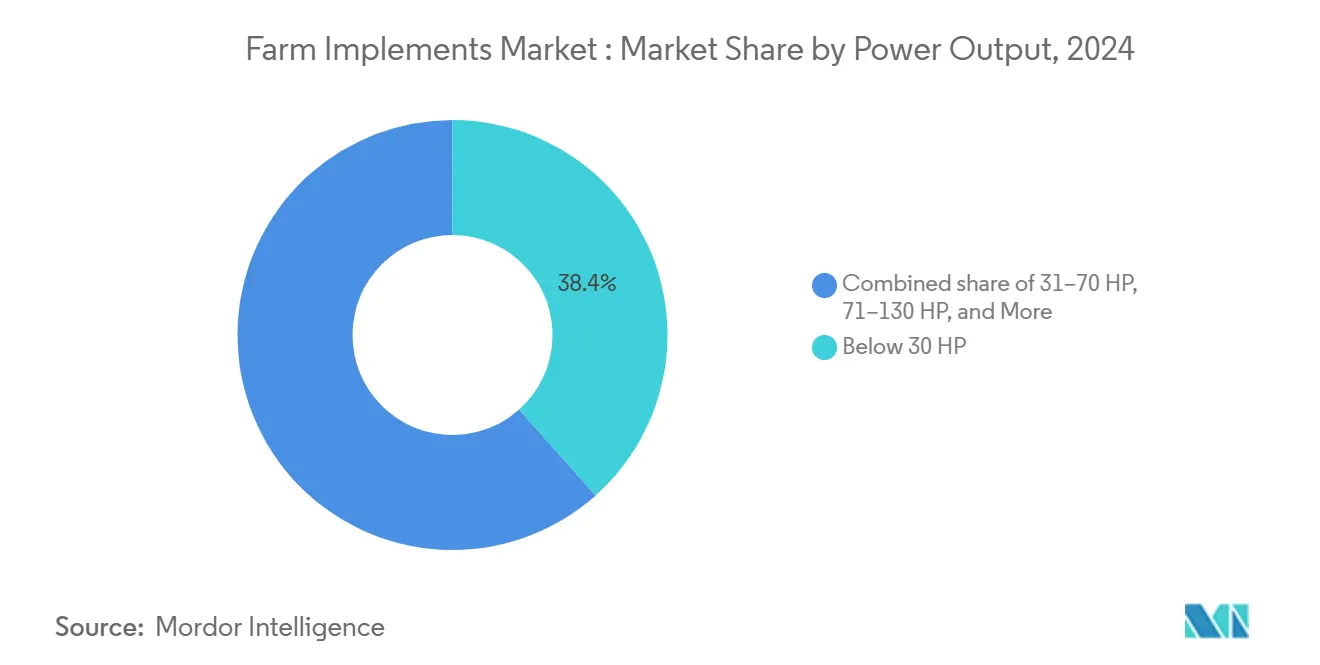

- Por potencia de salida, la clase por debajo de 30 caballos de fuerza representó una participación del 38,4% en 2024, y se prevé que los equipos por encima de 130 caballos de fuerza se expandan a una CAGR del 7,5% hasta 2030.

- Por geografía, Asia-Pacífico contribuyó con una participación del 45% en 2024 y se prevé que se expanda a una CAGR del 7,5% hasta 2030.

- El mercado exhibe una consolidación moderada, con actores clave en 2024 que incluyen Deere and Company, CNH Industrial N.V., AGCO Corporation, Kubota Corporation y Mahindra and Mahindra Ltd.

Tendencias e Información del Mercado Global de Implementos Agrícolas

Análisis del Impacto de los Impulsores*

| Impulsor | (~) % de Impacto en el Pronóstico de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Creciente escasez de mano de obra en la agricultura | +1.2% | Global, aguda en América del Norte y Europa | Mediano plazo (2-4 años) |

| Programas gubernamentales de subsidios para la mecanización | +0.8% | Núcleo en Asia-Pacífico, en expansión hacia África y América del Sur | Corto plazo (≤ 2 años) |

| Crecimiento de tractores de potencia media en economías emergentes | +0.6% | Asia-Pacífico, América del Sur, África Subsahariana | Largo plazo (≥ 4 años) |

| Expansión de la agricultura por contrato y los servicios de alquiler | +0.4% | Global, adopción temprana en Asia-Pacífico y África | Mediano plazo (2-4 años) |

| Implementos robóticos bajo dosel para horticultura de alto valor | +0.3% | América del Norte, Europa, Asia-Pacífico desarrollada | Largo plazo (≥ 4 años) |

| Integración de kits de modernización guiados por IA para implementos heredados | +0.2% | Global, enfoque inicial en América del Norte y Europa | Mediano plazo (2-4 años) |

| Fuente: Mordor Intelligence | |||

Creciente Escasez de Mano de Obra en la Agricultura

Universidades y empresas emergentes están pilotando desherbadoras robóticas para la horticultura de alto valor, mientras que las unidades lecheras despliegan empujadores de pienso autónomos para reducir la plantilla [1]Ministerio de Agricultura y Bienestar de los Agricultores, "Plan de Gestión de Residuos de Cultivos," agricoop.nic.in. La brecha de mano de obra se ha convertido, por tanto, en un impulsor estructural que sostiene los precios premium para los paquetes de equipos que ofrecen incluso ganancias marginales de productividad. Flujos migratorios similares en India, México y Vietnam están presionando las operaciones agrícolas familiares. La guía de tractores, los robots de cosecha y los pulverizadores de huertos automatizados se perciben ahora como necesidades en lugar de lujos, porque las máquinas pueden trabajar durante toda la temporada de cultivo y compensar los picos en los costos de mano de obra.

Programas Gubernamentales de Subsidios para la Mecanización

El apoyo de capital sigue siendo un acelerador decisivo para los compradores por primera vez. La Submisión de India sobre Mecanización Agrícola reembolsa entre el 40% y el 50% de los precios de compra de equipos, y su Plan de Gestión de Residuos de Cultivos paga hasta el 80% en implementos especializados. China complementa los presupuestos de mecanización a través de un incentivo de desguace y reemplazo valorado en hasta 20.000 yuanes (USD 2.800) por unidad [2]Fuente: Gobierno de China, "Política de Subsidios para Maquinaria Agrícola," gov.cn. Estas subvenciones se sincronizan con los lanzamientos de nuevos modelos, lo que permite a los pequeños agricultores saltarse etapas tecnológicas incrementales y adoptar directamente maquinaria lista para la agricultura de precisión.

Crecimiento de Tractores de Potencia Media en Economías Emergentes

Los tractores de potencia media están experimentando una demanda sólida en las economías emergentes debido a su equilibrio óptimo entre capacidad y asequibilidad para una amplia gama de tamaños de explotaciones agrícolas. El segmento de 31 a 70 caballos de fuerza es particularmente adecuado para las tenencias de tierra fragmentadas prevalentes en las regiones de Asia-Pacífico y América del Sur, donde los tamaños promedio de las explotaciones requieren equipos versátiles que puedan manejar eficientemente múltiples operaciones. Los fabricantes están respondiendo con diseños específicos para cada región que enfatizan la durabilidad y la facilidad de mantenimiento por encima de las características avanzadas, alineándose con las preferencias locales por soluciones rentables. El segmento se beneficia de los programas gubernamentales de mecanización que apuntan específicamente a equipos de gama media, maximizando la accesibilidad de los agricultores al tiempo que logran mejoras en la productividad.

Expansión de la Agricultura por Contrato y los Servicios de Alquiler

Las redes de intercambio de equipos salvan la brecha de utilización en explotaciones demasiado pequeñas para justificar la propiedad directa. Hello Tractor conecta a más de 20.000 pequeños agricultores con máquinas infrautilizadas a través de una plataforma de reservas móvil en Kenia, Nigeria y Ghana. Los inversores ven estos modelos como vías de bajo consumo de activos para obtener rendimientos de dos dígitos, y los Fabricantes de Equipos Originales (OEM) los respaldan porque una mayor utilización de la flota acelera los ingresos por repuestos y servicios. El impacto colectivo impulsa el mercado de implementos agrícolas al ampliar la penetración de usuarios en lugar de canibalizar las ventas.

Análisis del Impacto de las Restricciones*

| Restricción | (~) % de Impacto en el Pronóstico de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Alto costo de capital inicial y sensibilidad a las tasas de interés | -1.0% | Global, aguda en mercados en desarrollo | Corto plazo (≤ 2 años) |

| Tenencias de tierra fragmentadas que limitan el tamaño de los equipos | -0.6% | Asia-Pacífico, África Subsahariana, partes de América del Sur | Largo plazo (≥ 4 años) |

| Volatilidad de precios impulsada por aranceles en acero y electrónica | -0.4% | América del Norte y Europa | Mediano plazo (2-4 años) |

| El exceso de oferta de equipos usados está presionando las ventas nuevas | -0.3% | América del Norte y Europa | Corto plazo (≤ 2 años) |

| Fuente: Mordor Intelligence | |||

Tenencias de Tierra Fragmentadas que Limitan el Tamaño de los Equipos

Las parcelas agrícolas promedio en India miden apenas 1,1 hectáreas, y muchas explotaciones del África Subsahariana son aún más pequeñas. Tal fragmentación impide a los operadores alcanzar los anchos de campo necesarios para aprovechar cosechadoras de alta capacidad o sembradoras de 18 hileras. La ineficiencia en los giros y los cuellos de botella en el transporte erosionan la ventaja teórica de productividad de las máquinas grandes, haciendo de los tractores compactos una opción pragmática. Los fabricantes responden con portadores de múltiples herramientas y sistemas de enganche rápido que aumentan la versatilidad sin ampliar las distancias entre ejes, aunque el límite en el tamaño de los implementos sigue restringiendo el crecimiento del valor unitario en estas geografías.

Volatilidad de Precios Impulsada por Aranceles en Acero y Electrónica

Las sucesivas rondas de derechos comerciales sobre chapas de acero, rodamientos de precisión y semiconductores repercuten directamente en los costos de la lista de materiales para los OEM. Los derechos de importación de los Estados Unidos sobre el acero superaron el 25% en 2024, y los recargos de represalia sobre los arneses de cableado procedentes de China introdujeron incertidumbre adicional. Los compradores europeos están igualmente expuestos, porque los nuevos ajustes en frontera por carbono de la Unión Europea pueden añadir hasta USD 160 por tonelada métrica al acero importado. El riesgo arancelario actúa, por tanto, como un factor de amortiguación del sentimiento en todo el mercado de implementos agrícolas.

*Nuestras previsiones consideran los impactos de impulsores y restricciones como direccionales, no aditivos. Las previsiones de impacto reflejan el crecimiento base, los efectos de mezcla y las interacciones entre variables.

Análisis de Segmentos

Por Tipo de Producto: Los Tractores Anclan la Demanda mientras los Implementos de Precisión se Aceleran

Los tractores generaron el 23,40% de la participación del mercado de implementos agrícolas en 2024, subrayando su papel fundamental en las operaciones de campo a nivel mundial. La demanda abarca todas las categorías de caballos de fuerza porque los tractores siguen siendo la fuente de potencia principal para la labranza, la siembra y el transporte. Durante el período de pronóstico, se proyecta que los modelos de potencia media listos para guiado reemplacen a las variantes mecánicas básicas en India y Brasil, sostenidos por programas de subsidios y líneas de crédito locales.

Los implementos de precisión y autónomos, aunque todavía son un mercado de nicho, se proyecta que experimenten una CAGR del 12,50% hasta 2030. Los pulverizadores equipados con sensores que ejecutan un control de superposición de menos de una pulgada reducen las facturas de productos químicos hasta en un 20%, una recuperación de la inversión que resulta atractiva incluso en mercados sensibles al precio. Empresas como Deere and Company han anunciado kits de autonomía para el Año Modelo 2026 que convierten tractores convencionales en plataformas sin conductor. La integración de la agricultura de precisión en todas las categorías de productos está creando oportunidades de convergencia, donde los fabricantes de implementos tradicionales están incorporando sensores, guiado por GPS y capacidades de análisis de datos para mejorar la eficiencia operativa y reducir los costos de insumos.

Nota: Las participaciones de todos los segmentos individuales están disponibles con la compra del informe

Por Modo de Operación: Los Implementos Motorizados Dominan a Medida que Emerge la Electrificación

Los implementos motorizados representan el 78,20% de la participación del tamaño total del mercado de implementos agrícolas en 2024, lo que refleja la evolución de la industria hacia sistemas autónomos que reducen la dependencia de los sistemas de toma de fuerza de los tractores. Se prevé que este segmento experimente una CAGR del 6,80% de 2025 a 2030, impulsado por la integración de sistemas de potencia eléctrica e híbrida que mejoran la flexibilidad operativa y reducen las emisiones. Los trenes de potencia diésel-eléctricos integrados ofrecen curvas de par optimizadas para cargas de campo variables y ya cumplen con los estrictos límites de emisiones de Nivel 4.

Los implementos no motorizados siguen sirviendo como cargadores, cultivadores y herramientas básicas de siembra, donde la simplicidad y el bajo mantenimiento superan a la sofisticación. Sin embargo, los kits de modernización ahora incorporan controladores ISOBUS y receptores GPS incluso en sembradoras mecánicas, difuminando las líneas tradicionales. A medida que los precios de los componentes bajan, los analistas prevén soluciones híbridas donde los implementos de barra de tiro albergan paquetes de baterías independientes para alimentar actuadores, lo que permite a los tractores más pequeños remolcar cargas funcionales más grandes sin actualizar la unidad de potencia principal.

Por Potencia de Salida: Por Debajo de 30 Caballos de Fuerza Mantiene la Mayor Participación, mientras las Clases de Alta Potencia Ganan Velocidad

El segmento por debajo de 30 caballos de fuerza mantiene la mayor participación de mercado con el 38,40% en 2024, lo que refleja el predominio de las operaciones agrícolas a pequeña escala a nivel mundial y los requisitos de versatilidad de las diversas tareas agrícolas. Este segmento domina particularmente en los mercados de Asia-Pacífico, donde las tenencias de tierra fragmentadas y los diversos patrones de cultivo favorecen equipos compactos y maniobrables. El segmento de 31 a 70 caballos de fuerza sirve como la categoría de trabajo para las operaciones agrícolas de mediana escala, particularmente en los mercados emergentes donde los programas gubernamentales de mecanización apuntan a este rango de potencia para una accesibilidad óptima de los agricultores.

Por encima de 130 caballos de fuerza, se prevé que las máquinas destinadas a grandes empresas de cultivos en hileras registren una CAGR del 7,50% hacia 2030. La consolidación de tenencias de tierra en los Estados Unidos y Ucrania permite a los operadores capturar economías de escala al combinar estos tractores con sembradoras de más de 24 hileras. Además, los pilotos de autonomía en tractores articulados de cuatro orugas demuestran ahorros de mano de obra que superan significativamente el costo incremental de la máquina, impulsando el interés de los compradores a pesar de las incertidumbres económicas.

Nota: Las participaciones de todos los segmentos individuales están disponibles con la compra del informe

Análisis Geográfico

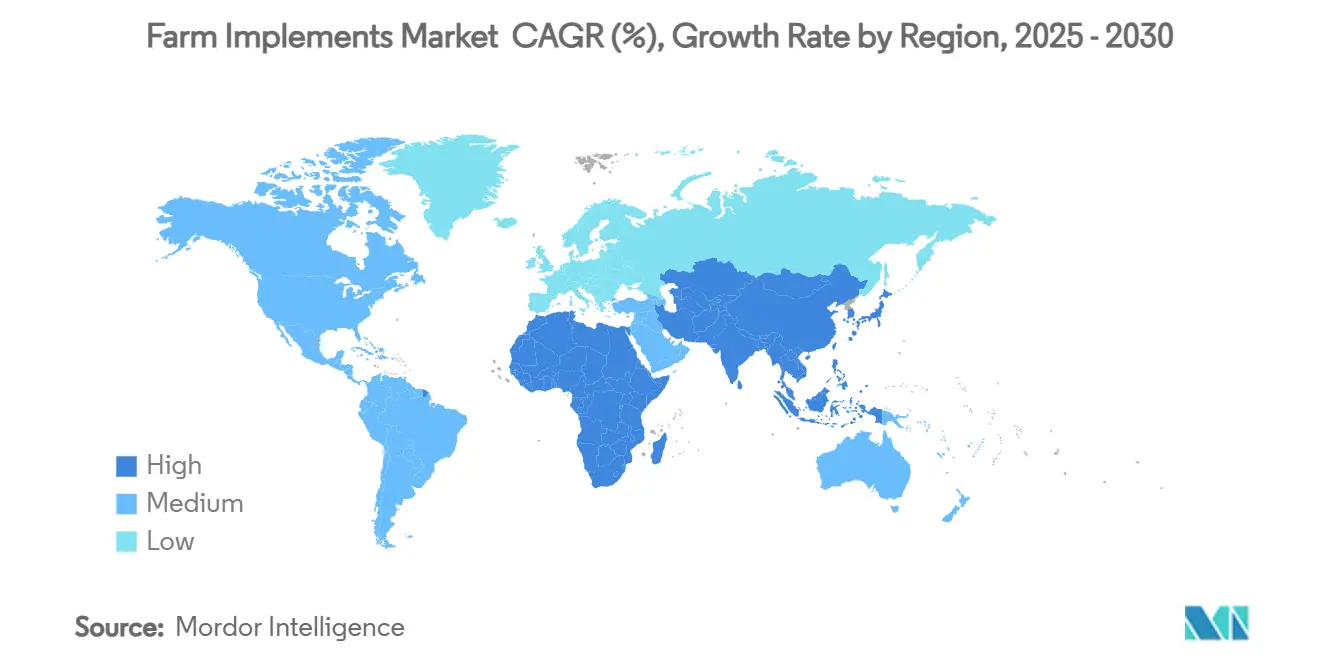

Asia-Pacífico sigue siendo el centro gravitacional, dominando el mercado de implementos agrícolas con una participación de ingresos del 45% en 2024. China reporta una tasa de mecanización del 74% para la siembra y cosecha de cultivos, con el trigo superando ya el 98%, cifras respaldadas por más de 2,2 millones de terminales de navegación BeiDou instaladas en máquinas agrícolas [3]Fuente: People's Daily Online, "Hitos de Mecanización de China," people.cn. Los gobiernos favorecen la mecanización tanto para aumentar los rendimientos como para reducir la quema de residuos, multiplicando así la demanda de equipos en todas las clases de potencia.

Asia-Pacífico muestra el mayor potencial de crecimiento con una CAGR del 7,5% en el mercado de implementos agrícolas. América del Norte ilustra un perfil maduro pero dinámico. El Departamento de Agricultura de los Estados Unidos señala que el 68% de las grandes explotaciones de cultivos ahora despliegan tecnología de precisión, y el 70% utilizan sistemas de dirección automática guiada [4]Fuente: Servicio de Investigación Económica del Departamento de Agricultura de los Estados Unidos, "Adopción de la Agricultura de Precisión en los Estados Unidos," ers.usda.gov. La fricción arancelaria sobre el acero y los chips ha obligado a los OEM a reconfigurar las cadenas de suministro, pero los altos precios de las materias primas mantienen estable la demanda de reemplazo. La sólida liquidez del mercado secundario fomenta las inversiones en modernización, y las empresas emergentes de robótica frecuentemente seleccionan los campos del Medio Oeste como plataformas de lanzamiento para pilotos comerciales.

Europa prioriza la sostenibilidad. Las nuevas regulaciones de la Unión Europea vigentes a partir de enero de 2027 estipulan el cumplimiento de ciberseguridad, seguridad funcional e inteligencia artificial para los implementos autopropulsados. Por último, Oriente Medio y África se están expandiendo a través de fondos de tecnología agrícola público-privados, como la asignación de capital de riesgo de USD 100 millones de los Emiratos Árabes Unidos y el plan de mecanización del Programa Nacional de Dominios Agrícolas Comunitarios de Senegal (PRODAC), lo que señala una nueva demanda descendente de tractores compactos y multiusos.

Panorama Competitivo

John Deere mantiene la posición de liderazgo con una alta participación en el mercado de tractores grandes de América del Norte, y el mercado permanece moderadamente consolidado, con CNH Industrial N.V., AGCO Corporation, Kubota Corporation y Mahindra and Mahindra Ltd. Su énfasis estratégico se centra en la funcionalidad autónoma, evidenciado por los lanzamientos en CES 2025 del tractor de cultivos en hileras autónomo 9RX y el modelo de huerto 5ML. En septiembre de 2023, AGCO adoptó una vía de asociación, adquiriendo el 85% de Trimble Ag por USD 2 mil millones para acelerar el desarrollo de soluciones de modernización autónoma, mientras desinvertía su unidad de Granos y Proteínas por USD 700 millones para concentrar el capital en la maquinaria principal.

Los innovadores más pequeños llenan nichos de espacio en blanco. El acuerdo de Kverneland con Bayer vincula los datos agronómicos de FieldView directamente con los implementos inteligentes, lo que permite realizar aplicaciones de nitrógeno a tasa variable desde una única interfaz en cabina. Burro, una empresa emergente de robótica, supera las 400.000 horas de campo autónomas y licencia sus algoritmos de percepción a varios OEM de pulverizadoras. La diferenciación competitiva descansa ahora menos en los caballos de fuerza del tren de potencia y más en la interoperabilidad de datos, la computación en el borde y los ingresos circulares a través de suscripciones de software.

El panorama general se traduce en una estructura moderadamente concentrada donde los cinco principales proveedores controlan poco más del 55% de los ingresos globales, un nivel que fomenta tanto el gasto agresivo en investigación y desarrollo como las alianzas selectivas. Las barreras de propiedad intelectual en torno a los algoritmos de autonomía y la fusión de sensores refuerzan a los actores establecidos, aunque las estrategias de Interfaz de Programación de Aplicaciones (API) abiertas reducen las barreras de entrada para los especialistas de nicho, garantizando una rivalidad vigorosa a lo largo del horizonte de pronóstico.

Líderes de la Industria de Implementos Agrícolas

Deere and Company

CNH Industrial N.V.

AGCO Corporation

Kubota Corporation

Mahindra and Mahindra Ltd.

- *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial

Desarrollos Recientes de la Industria

- Febrero de 2025: AGCO Corporation y SDF han celebrado un acuerdo de suministro para fortalecer la marca Massey Ferguson de AGCO en el segmento de tractores de baja a media potencia, con la producción de tractores de hasta 85 caballos de fuerza prevista para comenzar a mediados de 2025. Esta asociación aprovecha la experiencia de ambas empresas para mejorar la satisfacción del cliente e impulsar un crecimiento rentable.

- Febrero de 2025: Deere and Company detalló las actualizaciones del Año Modelo 2026, incluyendo mejoras significativas en la maquinaria agrícola, con características de autonomía, kits de Actualizaciones de Precisión para labranza, nuevas mejoras en cosechadoras con Automatización de Configuraciones de Cosecha, y actualizaciones de pulverizadoras con capacidades de tasa variable See and Spray.

- Enero de 2025: Deere and Company presentó nuevas máquinas autónomas en CES 2025, incluyendo el Tractor Autónomo 9RX para agricultura a gran escala, el Tractor Autónomo de Huerto 5ML para pulverización de flujo de aire, y el Camión Volquete Articulado Autónomo 460 P-Tier para operaciones en canteras.

Alcance del Informe Global del Mercado de Implementos Agrícolas

| Tractores |

| Cosechadoras |

| Equipos de Preparación del Suelo y Cultivo |

| Equipos de Siembra, Sembradora y Fertilización |

| Implementos de Riego y Protección de Cultivos |

| Implementos de Precisión y Autónomos |

| Equipos de Henificación y Forraje |

| Otros Implementos |

| Implementos Motorizados |

| Implementos No Motorizados |

| Por debajo de 30 HP |

| 31-70 HP |

| 71-130 HP |

| Por encima de 130 HP |

| América del Norte | Estados Unidos |

| Canadá | |

| Resto de América del Norte | |

| América del Sur | Brasil |

| Argentina | |

| Resto de América del Sur | |

| Europa | Alemania |

| Francia | |

| Reino Unido | |

| Rusia | |

| Resto de Europa | |

| Asia-Pacífico | China |

| India | |

| Japón | |

| Australia | |

| Resto de Asia-Pacífico | |

| Oriente Medio | Arabia Saudita |

| Turquía | |

| Resto de Oriente Medio | |

| África | Sudáfrica |

| Nigeria | |

| Resto de África |

| Por Tipo de Producto | Tractores | |

| Cosechadoras | ||

| Equipos de Preparación del Suelo y Cultivo | ||

| Equipos de Siembra, Sembradora y Fertilización | ||

| Implementos de Riego y Protección de Cultivos | ||

| Implementos de Precisión y Autónomos | ||

| Equipos de Henificación y Forraje | ||

| Otros Implementos | ||

| Por Modo de Operación | Implementos Motorizados | |

| Implementos No Motorizados | ||

| Por Potencia de Salida | Por debajo de 30 HP | |

| 31-70 HP | ||

| 71-130 HP | ||

| Por encima de 130 HP | ||

| Por Geografía | América del Norte | Estados Unidos |

| Canadá | ||

| Resto de América del Norte | ||

| América del Sur | Brasil | |

| Argentina | ||

| Resto de América del Sur | ||

| Europa | Alemania | |

| Francia | ||

| Reino Unido | ||

| Rusia | ||

| Resto de Europa | ||

| Asia-Pacífico | China | |

| India | ||

| Japón | ||

| Australia | ||

| Resto de Asia-Pacífico | ||

| Oriente Medio | Arabia Saudita | |

| Turquía | ||

| Resto de Oriente Medio | ||

| África | Sudáfrica | |

| Nigeria | ||

| Resto de África | ||

Preguntas Clave Respondidas en el Informe

¿Cuál es el valor actual del mercado de equipos agrícolas?

El mercado de equipos agrícolas se sitúa en USD 136 mil millones en 2025.

¿A qué velocidad se espera que crezca el mercado de equipos agrícolas?

Se prevé que se expanda a una CAGR del 5,5% entre 2025 y 2030.

¿Qué categoría de producto lidera el mercado de equipos agrícolas?

Los tractores lideran con una participación de mercado del 23,40% en 2024.

¿Qué tendencias tecnológicas darán forma a la demanda de equipos hasta 2030?

La autonomía por modernización, la pulverización de precisión y los trenes de potencia eléctricos o híbridos dominarán las decisiones de inversión a medida que aumenten los costos de mano de obra y se endurezcan las normativas de emisiones.

¿Qué tan concentrado está el poder de los proveedores en el sector?

Los cinco principales fabricantes representan poco más de la mitad de los ingresos totales, lo que indica un panorama moderadamente concentrado pero aún competitivo.

Última actualización de la página el: