Tamaño y Participación del Mercado de Plásticos Reciclados

Visión General del Mercado

| Período de Estudio | 2020 - 2031 |

|---|---|

| Tamaño del Mercado (2026) | 77.93 Mil millones de dólares |

| Tamaño del Mercado (2031) | 111.10 Mil millones de dólares |

| Tasa de crecimiento (2026 - 2031) | 7.35% CAGR |

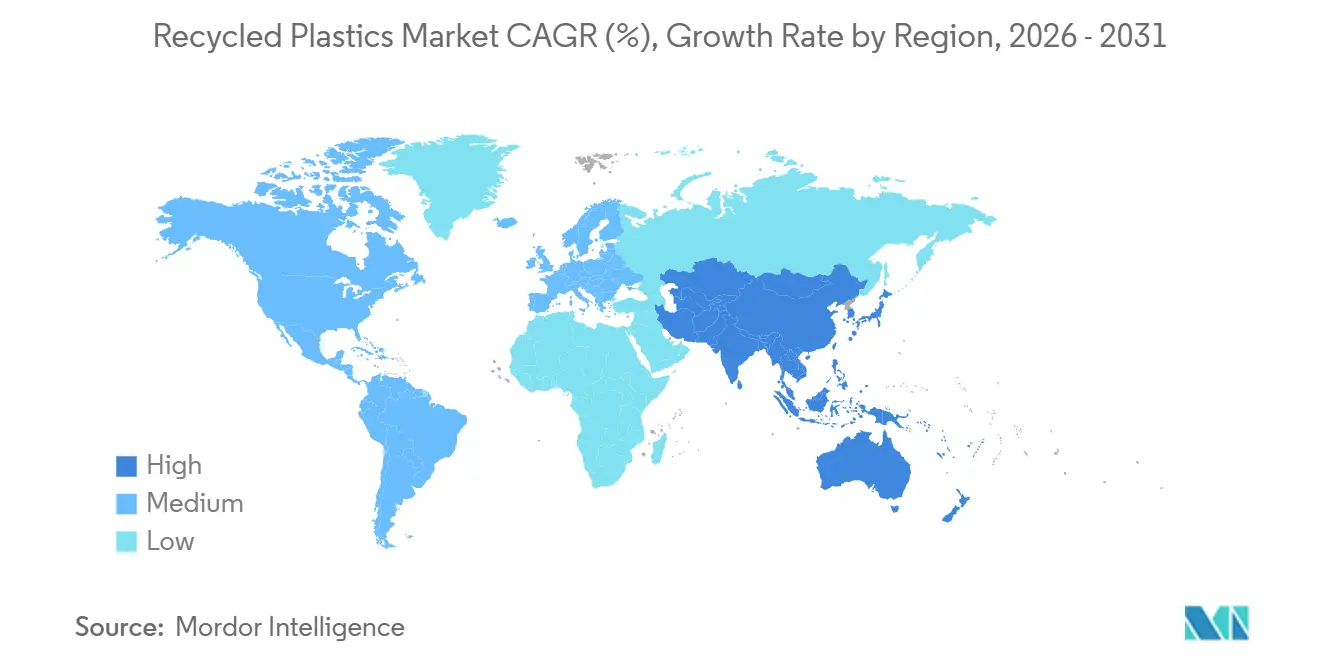

| Mercado de Crecimiento Más Rápido | Asia Pacífico |

| Mercado Más Grande | Asia Pacífico |

| Concentración del Mercado | Medio |

Jugadores principales *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial Imagen © Mordor Intelligence. El uso requiere atribución según CC BY 4.0. | |

Análisis del Mercado de Plásticos Reciclados por Mordor Intelligence

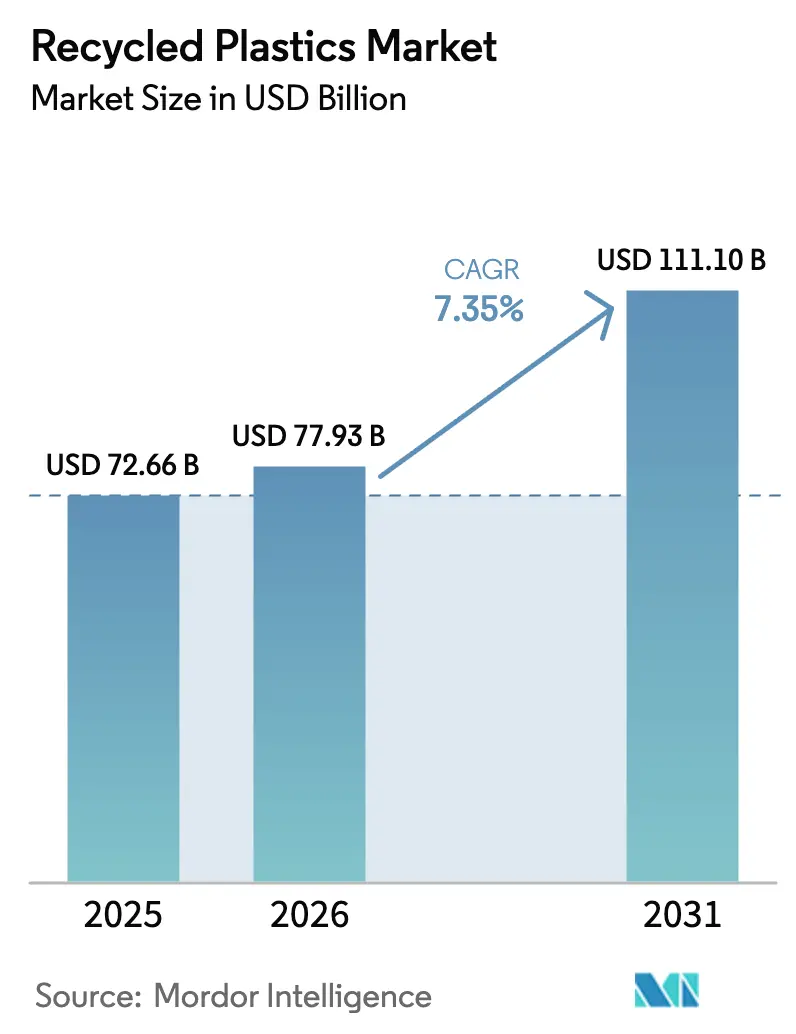

Se proyecta que el tamaño del Mercado de Plásticos Reciclados será de 72.660 millones de USD en 2025, 77.930 millones de USD en 2026, y alcanzará los 111.100 millones de USD en 2031, creciendo a una CAGR del 7,35% de 2026 a 2031.

La presión regulatoria es ahora la principal fuerza que da forma a las cadenas de suministro, liderada por el Reglamento de Envases y Residuos de Envases de la Unión Europea, que establece umbrales mínimos de contenido reciclado en las categorías de envases plásticos a partir de 2026. Asia-Pacífico lidera la demanda y la expansión de capacidad a medida que los marcos de Responsabilidad Extendida del Productor se extienden por los principales mercados del Sudeste Asiático, junto con la expansión a escala nacional de los programas de clasificación de residuos en China. La maduración tecnológica es visible en la despolimerización enzimática del PET, que alcanza plazos comerciales en instalaciones lideradas por Carbios, y en el uso de contratos de compra a largo plazo que estabilizan los ingresos de los recicladores y desbloquean la financiación. América del Norte continúa añadiendo infraestructura con el apoyo de subvenciones de la Agencia de Protección Ambiental de los Estados Unidos, aunque la variabilidad en la recolección y la contaminación limitan hoy en día la proporción de producción apta para contacto con alimentos.[1]Agencia de Protección Ambiental de los Estados Unidos, "Subvenciones para Infraestructura de Residuos Sólidos para el Reciclaje," U.S. EPA, epa.govLos usos en automoción y otras aplicaciones de ingeniería crecen rápidamente a medida que los programas de los fabricantes de equipos originales se alinean con los objetivos de circularidad y los requisitos de fin de vida útil, mientras que los envases siguen siendo la aplicación principal bajo los mandatos de contenido y los objetivos de las marcas.

Conclusiones Clave del Informe

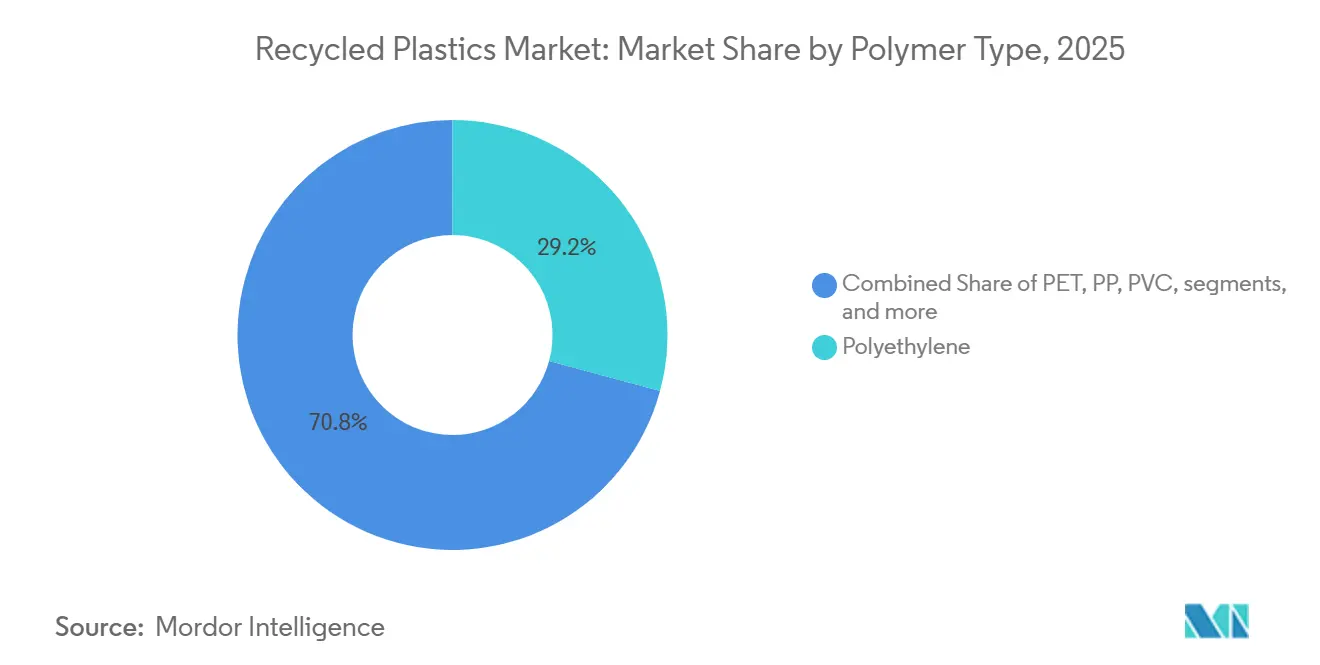

- Por tipo de polímero, el polietileno capturó el 29,18% de la participación del mercado de plásticos reciclados en 2025. Se proyecta que el segmento de otros plásticos crecerá a una CAGR del 9,15% hasta 2031.

- Por proceso de reciclaje, el reciclaje mecánico representó el 70,8% de la participación del mercado de plásticos reciclados en 2025. Se proyecta que el reciclaje químico o avanzado crecerá a una CAGR del 8,71% hasta 2031.

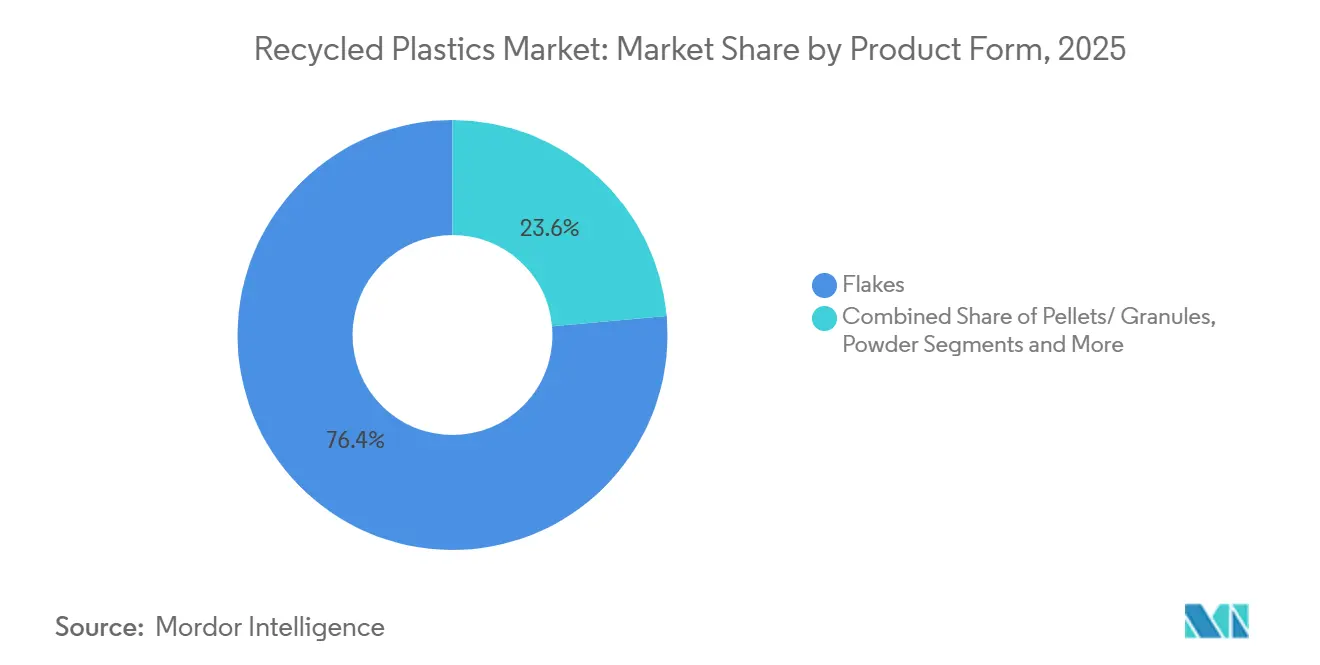

- Por forma del producto, las escamas capturaron el 76,4% del tamaño del mercado de plásticos reciclados en 2025. Se proyecta que el segmento de pellets crecerá a una CAGR del 7,89% hasta 2031.

- Por aplicación de uso final, los envases representaron el 38,8% del tamaño del mercado de plásticos reciclados en 2025. Se proyecta que la automoción crecerá a una CAGR del 10,22% hasta 2031.

- Por geografía, Asia-Pacífico lideró con el 48,7% de la participación del mercado de plásticos reciclados en 2025. Se proyecta que Asia-Pacífico se expandirá a una CAGR del 8,32% hasta 2031.

Nota: Las cifras del tamaño del mercado y los pronósticos de este informe se generan utilizando el marco de estimación patentado de Mordor Intelligence, actualizado con los datos y conocimientos más recientes disponibles a partir de enero de 2026.

Tendencias e Información del Mercado Global de Plásticos Reciclados

Análisis del Impacto de los Impulsores*

| Impulsores | (~) % de Impacto en el Pronóstico de CAGR | Relevancia Geográfica | Plazo de Impacto |

|---|---|---|---|

| Mandato del 30% de contenido reciclado del Reglamento de Envases y Residuos de Envases de la UE | +1.8% | Europa (Alemania, Francia, Italia, BENELUX, Países Nórdicos) | Mediano plazo (2-4 años) |

| Precios elevados sostenidos del polímero virgen (menos de 1.600 USD/tonelada de HDPE), mejorando la economía del polietileno reciclado | +1.3% | Global, agudo en América del Norte y Europa | Corto plazo (≤ 2 años) |

| Despliegue de las "Ciudades Sin Residuos 2.0" de China impulsando la recolección doméstica de plásticos | +1.2% | Núcleo de Asia-Pacífico (conglomerados urbanos de China), con efecto expansivo hacia la ASEAN | Corto plazo (≤ 2 años) |

| Subvenciones de 375 millones de USD de la Agencia de Protección Ambiental de los Estados Unidos para Infraestructura de Reciclaje que desbloquean nueva capacidad | +0.8% | América del Norte (municipios de EE. UU., regiones tribales) | Mediano plazo (2-4 años) |

| Despolimerización enzimática comercial del PET | +0.7% | Global (centros iniciales: India, Francia, China) | Largo plazo (≥ 4 años) |

| Acuerdos de compra de plásticos reciclados corporativos | +0.6% | Global (contratos directos entre marcas y recicladores) | Corto plazo (≤ 2 años) |

| Fuente: Mordor Intelligence | |||

El Mandato del 30% de Contenido Reciclado del Reglamento de Envases y Residuos de Envases de la UE Impulsa la Inversión en Circuito Cerrado

El Reglamento de Envases y Residuos de Envases de la Unión Europea entró en vigor en febrero de 2025 y se aplica a partir de agosto de 2026, estableciendo umbrales mínimos de contenido reciclado para los envases plásticos, incluido el 30% para el PET sensible al contacto, el 10% para otros plásticos sensibles al contacto, el 30% para las botellas de bebidas de un solo uso y el 35% para las categorías restantes, con nuevos incrementos hasta 2040. Esta claridad ha permitido la financiación de nuevos proyectos para capacidad avanzada de circuito cerrado, incluido el compromiso de Veolia con una instalación de PET de bandeja a bandeja en Shrewsbury con un rendimiento planificado de 80.000 toneladas por año, respaldado por una inversión de 70 millones de GBP (88,9 millones de USD). Loop Industries también avanzó en su primera licencia europea de Infinite Loop en el sitio de BASF en Schwarzheide, con un pago inicial de licencia de 10 millones de EUR (10,8 millones de USD) y un objetivo de 70.000 toneladas métricas por año para 2030. La modulación de las tarifas de responsabilidad del productor basada en los grados de reciclabilidad en mercados como Francia añade señales de precio adicionales que favorecen los diseños monomaterial frente a los multicapa. Las importaciones de material reciclado se enfrentan a rigurosos requisitos de equivalencia y cumplimiento bajo las regulaciones de contacto con alimentos de la UE, lo que refuerza la inversión en suministro doméstico auditable.

Precios Sostenidos del HDPE Virgen por Encima de 1.600 USD/t Mejoran la Economía del Polietileno de Alta Densidad Reciclado

Cuando los precios del polietileno de alta densidad virgen se mantienen elevados, los transformadores reconsideran el HDPE y el LDPE reciclados para usos en envases e industriales que pueden tolerar o beneficiarse del contenido de material posconsumo. Los mandatos y los objetivos de contenido también sustentan una demanda estable de HDPE reciclado natural en aplicaciones de bebidas y del hogar. La Asociación de Recicladores de Plástico informó que los recuperadores de los Estados Unidos y Canadá podrían procesar casi 2.000 millones de libras adicionales al año si se mantienen la calidad del material de alimentación y la demanda del mercado final. Esta capacidad disponible permite que el mercado de plásticos reciclados responda más rápidamente cuando el arbitraje de precios del polímero virgen mejora la economía del material posconsumo. La combinación de primas sostenidas sobre el precio del polímero virgen y la presión política incremental respalda una mayor utilización de contenido reciclado en aplicaciones duraderas y semidurables.

Las Ciudades Sin Residuos 2.0 de China Amplían la Infraestructura de Recolección Doméstica de Plásticos

China está escalando su programa de ciudades sin residuos a aproximadamente 200 ciudades durante el período del 15.º Plan Quinquenal, que abarca de 2026 a 2030, con un objetivo de participación del 60% para 2027 y una implementación integral para 2035, ampliando el volumen y la calidad de los plásticos posconsumo clasificados.[2]Oficina de Información del Consejo de Estado de China, "Iniciativa de Ciudades Sin Residuos," China.org.cn La iniciativa integra el reciclaje de plásticos en los principales conglomerados urbanos, incluidos Beijing-Tianjin-Hebei, el Delta del Río Yangtze, el Área de la Gran Bahía de Guangdong-Hong Kong-Macao y Chengdu-Chongqing. La regulación de Shanghái de junio de 2024 estableció un estricto cumplimiento de la clasificación que elevó la tasa de reciclaje general de la ciudad, lo que fortalece la fiabilidad del material de alimentación para el Tereftalato de Polietileno Reciclado y las poliolefinas. El impulso en el frente tecnológico incluye operaciones de prueba en la unidad de Shandong de RECON para el reciclaje químico de residuos de película que no son aptos para las rutas mecánicas. La ampliación de políticas y las acciones de infraestructura refuerzan el papel de Asia como región de crecimiento primario para el mercado de plásticos reciclados.

Las Subvenciones de 375 Millones de USD de la Agencia de Protección Ambiental de los Estados Unidos para Infraestructura de Reciclaje Desbloquean Capacidad Regional

La Agencia de Protección Ambiental de los Estados Unidos está desplegando el programa de Infraestructura de Residuos Sólidos para el Reciclaje, financiado a través de la Ley de Infraestructura Bipartidista, que apoya la recolección, clasificación y mejoras de las instalaciones de recuperación de materiales en estados y regiones tribales. Una ronda de diciembre de 2025 seleccionó 17 beneficiarios y avanzó en planes que canalizan al menos el 40% de los beneficios a comunidades desfavorecidas bajo el marco Justice40. El volumen de solicitudes en rondas anteriores ha superado los fondos disponibles por un múltiplo considerable, lo que subraya la escala de las brechas de infraestructura de los Estados Unidos en relación con los objetivos de contenido reciclado de las marcas. Se espera que las subvenciones complementarias de planificación para estados y territorios fluyan hasta 2026, incluido el apoyo para la implementación de la Responsabilidad Extendida del Productor y la educación pública que mejora la calidad de la clasificación. Estas subvenciones ayudan a reducir los cuellos de botella para el mercado de plásticos reciclados al mejorar la captura de material de alimentación y actualizar las tecnologías de clasificación que aumentan el rendimiento utilizable.

Análisis del Impacto de las Restricciones*

| Restricciones | (~) % de Impacto en el Pronóstico de CAGR | Relevancia Geográfica | Plazo de Impacto |

|---|---|---|---|

| Exceso de oferta de escamas de PET reciclado que comprime los márgenes en la UE | -1.1% | Europa (Alemania, Francia, Italia, BENELUX) | Corto plazo (≤ 2 años) |

| Escalada del seguro marítimo y los costos de flete Asia-UE | -0.7% | Rutas comerciales globales (corredor Asia-Europa) | Mediano plazo (2-4 años) |

| Ambigüedad legal del reciclaje químico por balance de masa en la UE | -0.5% | Europa (todos los Estados Miembros) | Corto plazo (≤ 2 años) |

| Escasez de mano de obra cualificada para instalaciones de recuperación de materiales con robótica | -0.4% | América del Norte, Europa (infraestructura envejecida) | Mediano plazo (2-4 años) |

| Fuente: Mordor Intelligence | |||

El Exceso de Oferta de Escamas de PET Reciclado en Europa Comprime los Márgenes de los Recicladores

Los períodos de exceso de oferta en los mercados europeos de PET reciclado reducen los precios de las escamas y comprimen los márgenes de los recicladores, especialmente cuando la demanda de las marcas sigue los umbrales mínimos establecidos por la Directiva de Plásticos de Un Solo Uso para las botellas de bebidas.[3]Comisión Europea, "Reglamento (UE) 2022/1616 sobre Materiales Plásticos Reciclados para Contacto con Alimentos," Comisión Europea, eur-lex.europa.eu Las acumulaciones de inventario y la estacionalidad pueden intensificar la presión, lo que a su vez aplaza las inversiones en mejoras de calidad y reduce las tasas de utilización. Los costos de recolección y los precios de la energía también influyen en la paridad de costos frente al PET virgen, lo que refuerza la necesidad de señales de tarifas de Responsabilidad Extendida del Productor y una aplicación coherente. Las aclaraciones bajo las normas de contacto con alimentos de la UE mantienen estándares de alta calidad, aunque requieren documentación adicional y validación de procesos. Un mejor rendimiento de los sistemas de depósito-retorno y especificaciones armonizadas pueden ayudar a estabilizar la demanda en niveles más altos de contenido reciclado dentro del mercado de plásticos reciclados.

La Escalada del Seguro Marítimo y los Costos de Flete Asia-UE Presionan las Rutas de Material de Alimentación

Las perturbaciones persistentes en las principales rutas marítimas y las primas más altas del seguro marítimo aumentan los costos logísticos para el transporte de fardos y pellets en las rutas Asia-Europa. Los mayores costos de flete erosionan la ventaja de costo de importar material posconsumo o escamas cuando las opciones domésticas cumplen con el cumplimiento de contacto con alimentos sin largos tiempos de tránsito. Estas presiones pueden llevar a los compradores hacia el suministro regional y los contratos a largo plazo que reducen la exposición a los movimientos volátiles del mercado spot. Los recicladores con procesamiento co-ubicado y socios de uso final están mejor posicionados para mantener entregas predecibles en mercados de flete ajustados. La resiliencia logística se ha convertido en un diferenciador para los proveedores del mercado de plásticos reciclados.

*Nuestras previsiones consideran los impactos de impulsores y restricciones como direccionales, no aditivos. Las previsiones de impacto reflejan el crecimiento base, los efectos de mezcla y las interacciones entre variables.

Análisis de Segmentos

Por Tipo de Polímero: El Dominio del Polietileno se Enfrenta a la Disrupción del Reciclaje Químico

El polietileno representó el 29,18% en 2025, liderado por el polietileno de alta densidad en envases rígidos y el polietileno de baja densidad o lineal de baja densidad en aplicaciones de película, respaldado por una infraestructura madura de recolección y reciclaje. Los recuperadores mecánicos de los Estados Unidos y Canadá también indicaron margen material para procesar más poliolefinas si la calidad de los fardos y la demanda aguas abajo se mantienen estables.[4]Asociación de Recicladores de Plástico, "Capacidad de Reciclaje de Plásticos en EE. UU. y Canadá 2025," APR, plasticsrecycling.org

Se espera que el segmento de "Otros Plásticos" crezca a la CAGR más rápida del 9,15%, impulsado principalmente por los sectores de automoción y electrónica. La demanda de estos polímeros de ingeniería reciclados está aumentando a medida que los fabricantes se esfuerzan por cumplir con estrictos objetivos de sostenibilidad. El ABS, el PC y el PA reciclados de alto rendimiento ofrecen excelentes propiedades mecánicas, lo que los convierte en sustitutos altamente viables y ecológicos de las resinas vírgenes en aplicaciones de fabricación complejas y duraderas, al tiempo que impulsan las iniciativas globales de economía circular.

Por Proceso de Reciclaje: La Madurez del Reciclaje Mecánico Frente al Sprint del 8,71% de CAGR del Reciclaje Químico

El reciclaje mecánico representó el 70,8% de la actividad en 2025, lo que refleja la base instalada de líneas de lavado, extrusión y peletización que abastecen aplicaciones de envases, construcción y automoción. Se proyecta que el tamaño del mercado de plásticos reciclados para las rutas químicas se expandirá a una CAGR del 8,71% hasta 2031, a medida que las marcas buscan polímeros aptos para contacto con alimentos y de alta especificación a partir de corrientes mixtas o contaminadas. La Asociación de Recicladores de Plástico ha documentado un potencial de capacidad sin utilizar significativo en PET, HDPE, PP y película, condicionado a una mejor oferta de material de alimentación y señales de demanda consistentes. Los cambios en la regulación de contacto con alimentos en la Unión Europea ponen más énfasis en la certificación de los procesos de descontaminación, lo que eleva tanto los requisitos de calidad como los de trazabilidad que favorecen la inversión en tecnologías probadas.

Las rutas avanzadas como la despolimerización complementan los métodos mecánicos al convertir corrientes difíciles de reciclar en monómeros o polímeros purificados listos para aplicaciones de alto valor. Los patrones de adopción varían según el sector, con las marcas de envases priorizando la consistencia apta para contacto con alimentos, mientras que la automoción y la electrónica se centran en los parámetros de rendimiento funcional. Las normas, certificaciones y la documentación de la cadena de custodia influyen en la confianza del comprador junto con el costo, lo que respalda un crecimiento constante en los volúmenes contratados. A medida que más plantas comerciales demuestren una producción fiable, se espera que el papel del reciclaje químico crezca dentro del mercado de plásticos reciclados sin desplazar la gran base del reciclaje mecánico.

Por Forma del Producto: El Dominio del 76,4% de las Escamas en Medio del Ascenso del 7,89% de CAGR de los Pellets

Las escamas representaron el 76,4% de la producción en 2025, proporcionando un intermedio rentable para el PET reciclado de botella a botella y para la extrusión o moldeo en envases rígidos y envases termoformados. Las escamas de PET reciclado aptas para contacto con alimentos requieren rigurosos pasos de superlimpieza y desodorización para cumplir con las expectativas de pureza de la Autoridad Europea de Seguridad Alimentaria y la Administración de Alimentos y Medicamentos antes de la conversión. Se espera que el segmento de pellets crezca a la CAGR más rápida del 7,89% hasta 2031, respaldado por su uniformidad y estabilidad de proceso en sistemas de circuito cerrado que sirven a aplicaciones de contacto con alimentos y automoción. PureCycle y TOPPAN han validado más del 30% de contenido reciclado en envolturas flexibles utilizando resinas de polipropileno purificado, lo que señala un uso más amplio de material posconsumo peletizado para películas y termoformado.

El mercado de plásticos reciclados se beneficia del cambio a pellets cuando los transformadores requieren especificaciones estrictas de color, índice de fluidez y olor para usos sensibles. Para las poliolefinas, los pellets de material posconsumo diseñados para actuar como grados vírgenes reducen el tiempo de prueba y las tasas de desperdicio durante los cambios de línea. Las marcas y los transformadores también valoran los sistemas de cadena de custodia y las soluciones de trazabilidad que documentan el contenido reciclado en los envíos. A medida que las rutas avanzadas típicamente producen pellets o intermedios líquidos, añaden a la diversidad de formatos de material posconsumo de alta calidad disponibles para los mercados finales.

Por Aplicación de Uso Final: El Liderazgo del 38,8% de los Envases Frente a la Aceleración del 10,22% de la Automoción

Los envases representaron el 38,8% de la demanda en 2025, sustentados por los compromisos de las marcas con la circularidad y los mandatos de contenido reciclado que se centran primero en los envases de bebidas y las aplicaciones sensibles al contacto. El PET reciclado apto para contacto con alimentos continúa anclando los circuitos de botella a botella, con productores que demuestran niveles de viscosidad intrínseca y pureza compatibles con rigurosas pruebas de migración. La autorización de India posterior a 2024 para el PET reciclado en envases de contacto con alimentos proporciona un importante canal de crecimiento siempre que los procesos de descontaminación cumplan con los umbrales de seguridad. Los envases flexibles son un área de innovación activa, donde el polipropileno purificado peletizado ofrece imprimibilidad y rendimiento de sellado que ayudan a cumplir con los próximos mandatos.

Las aplicaciones de automoción están aumentando a una CAGR proyectada del 10,22% hasta 2031, a medida que los fabricantes de equipos originales incorporan polipropileno y HDPE posconsumo en revestimientos interiores y piezas de la parte inferior de la carrocería, cumpliendo al mismo tiempo con las especificaciones de rendimiento. Los proveedores de materiales también están lanzando grados reforzados con fibra larga con un contenido sustancial de material posconsumo que logran propiedades mecánicas similares a las vírgenes con menores huellas de carbono del producto. Los electrodomésticos, las carcasas de electrónica y los bienes de consumo añaden salidas diversificadas para el ABS, PP y mezclas de material posconsumo de alta calidad que satisfacen las necesidades de durabilidad y apariencia. Estos usos finales amplían el mercado de plásticos reciclados más allá de los envases y mejoran la utilización de diferentes corrientes de polímeros.

Análisis Geográfico

Asia-Pacífico lideró con una participación del 48,7% en 2025 y se proyecta que crecerá a una CAGR del 8,32% hasta 2031, a medida que los programas de Responsabilidad Extendida del Productor se expanden en los mercados de consumo de rápido crecimiento y los grandes conglomerados urbanos estandarizan la clasificación de residuos. Las Ciudades Sin Residuos 2.0 de China se están escalando a aproximadamente 200 ciudades de 2026 a 2030, con el objetivo de una participación del 60% para 2027 y una cobertura integral para 2035, lo que amplía la disponibilidad y calidad del material de alimentación. La regulación de Shanghái elevó el cumplimiento de la clasificación doméstica y mejoró la tasa de reciclaje general de la ciudad, ambas de las cuales respaldan corrientes de PET reciclado y poliolefinas de mayor calidad. Los proyectos de reciclaje químico también están surgiendo en la región, incluidas las operaciones de prueba de nuevas unidades diseñadas para manejar películas contaminadas y plásticos mixtos. Esta combinación de política, infraestructura y tecnología señala un crecimiento duradero para el mercado de plásticos reciclados en Asia-Pacífico.

Europa siguió con una participación de mercado significativa en 2025, ya que los requisitos del Reglamento de Envases y Residuos de Envases para el contenido mínimo reciclado y la reciclabilidad estimulan las inversiones en circuito cerrado en todos los Estados Miembros. El objetivo del 25% de PET reciclado para botellas de bebidas en 2025 y del 30% para 2030 de la Directiva de Plásticos de Un Solo Uso continúa anclando la demanda de material posconsumo de grado botella de alta calidad. Los nuevos proyectos incluyen líneas de PET de bandeja a bandeja en el Reino Unido junto con inversiones en despolimerización avanzada respaldadas por ayudas estatales y financiación para la innovación. La combinación de modulación de tarifas y objetivos de las marcas fomenta los diseños monomaterial y el etiquetado claro que mejoran los resultados de reciclabilidad. A medida que el cumplimiento de las importaciones se endurece para las aplicaciones de contacto con alimentos, el suministro local gana ventaja donde la trazabilidad es crítica.

América del Norte está abordando las brechas de infraestructura a través de la financiación de programas federales y el crecimiento de las leyes estatales de Responsabilidad Extendida del Productor, mientras que los recuperadores informan de una capacidad sin utilizar considerable que podría activarse con una mejor calidad del material de alimentación y una demanda estable. Los recicladores mecánicos de PET, HDPE, PP y película tienen el margen de procesamiento para añadir producción a medida que las especificaciones de las marcas se alinean y la contaminación de los fardos disminuye. Los grandes productores de resinas y transformadores están firmando acuerdos a largo plazo para materiales de alimentación de material posconsumo reciclado avanzado y purificado que abastecen carteras de balance de masa y permiten usos de contacto con alimentos o de alta especificación. A medida que estos acuerdos escalan, ayudan a reducir la volatilidad que enfrentan los recuperadores y catalizan nuevas inversiones en líneas que sirven al mercado de plásticos reciclados.

Panorama Competitivo

El mercado de plásticos reciclados muestra una consolidación moderada con empresas integradas de gestión de residuos y polímeros que se expanden desde la recolección hasta la producción de pellets de material posconsumo, mientras que los especialistas en tecnología licencian métodos avanzados de despolimerización y purificación. Veolia amplió su capacidad de PET de bandeja a bandeja en el Reino Unido y continúa construyendo asociaciones de circuito cerrado para servir a las marcas de alimentos y consumo a escala. Loop Industries avanzó en la ubicación europea con un emplazamiento en BASF Schwarzheide y está construyendo una cartera de acuerdos para la circularidad de textil a poliéster. Las compras de material de alimentación de material posconsumo certificado por parte de marcas y transformadores son cada vez más centrales para las decisiones de inversión de capital.

Los especialistas en plásticos de ingeniería de alta calidad están consolidando los pasos de la cadena de valor para garantizar especificaciones y trazabilidad consistentes. MBA Polymers se fusionó con energenta para crear una plataforma integrada que cubre la recolección, la clasificación avanzada, la composición y la recuperación de materiales en ABS, PS, PC-ABS y PP. Los proveedores están ampliando las líneas de productos que incorporan un contenido significativo de material posconsumo manteniendo un rendimiento igual al de los materiales vírgenes para usos estructurales o críticos en apariencia. Las certificaciones como ISCC PLUS y la documentación de la cadena de custodia respaldan las reclamaciones para casos de uso de contacto con alimentos y automoción.

Las grandes empresas químicas también están avanzando con el abastecimiento a largo plazo de materiales de alimentación reciclados avanzados que respaldan carteras de balance de masa y productos circulares de marca. Las asociaciones con desarrolladores de tecnología son comunes, al igual que las estrategias de co-ubicación cerca de crackers de vapor y parques integrados. Este modelo reduce las emisiones logísticas y alinea la producción con las unidades de polimerización y composición aguas abajo. A lo largo del horizonte de previsión, los actores bien capitalizados con material de alimentación y compras aseguradas están posicionados para ganar participación en el mercado de plásticos reciclados.

Líderes de la Industria de Plásticos Reciclados

Biffa

Republic Services

Veolia

Indorama Ventures

Suez

- *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial

Desarrollos Recientes de la Industria

- Febrero de 2026: La empresa conjunta europea de Loop Industries, liderada por el Grupo Reed-Société Générale, seleccionó BASF Industriepark Lausitz en Schwarzheide, Alemania, para la primera instalación de fabricación Infinite Loop de Europa, que producirá 70.000 toneladas métricas por año de PET reciclado y fibra de poliéster de calidad virgen utilizando tecnología de despolimerización patentada, con la puesta en marcha prevista para 2030 tras la fase de ingeniería y permisos del primer trimestre de 2026, y Loop recibiendo un pago inicial de licencia de 10 millones de EUR con ingresos incrementales de ingeniería y licencias a partir de 2026.

- Febrero de 2026: Polyplastics Co., Ltd. desarrolló los grados PLASTRON LFT RSG20011 y RSG20013 que contienen más del 30% de polipropileno reciclado posconsumo combinado con un 30-40% de refuerzo de fibra de vidrio, ofreciendo propiedades mecánicas equivalentes a los productos vírgenes al tiempo que reduce la huella de carbono del producto en más de un 20%, con producción de muestras y evaluación en curso y planes para ampliar la línea de productos para incorporar materias primas recicladas y fibras de celulosa.

- Febrero de 2026: PureCycle Technologies y TOPPAN anunciaron una asociación para avanzar en la sostenibilidad en películas flexibles y envases termoformados, desarrollando con éxito un envoltorio de barrita de cereales que contiene más del 30% de contenido reciclado utilizando la resina de polipropileno purificado de PureCycle, y apuntando a aplicaciones de termoformado que incluyen vasos para aperitivos, envases aptos para microondas y formatos de envases de contacto con alimentos para los principales propietarios de marcas.

- Diciembre de 2025: Carbios reafirmó el calendario de construcción de la planta de Longlaville con la puesta en marcha en el primer semestre de 2028, pendiente del cierre de financiación del primer trimestre de 2026, señalando que los contratos de precomercialización cubren casi el 50% de los 70.000 toneladas por año de capacidad, y anunciando un acuerdo del 2 de diciembre de 2025 con Wankai New Materials para desplegar la tecnología de biorreciclaje de PET de Carbios en Asia a través de una planta de 50.000 toneladas por año en Haining, Zhejiang, prevista para su puesta en marcha en el primer trimestre de 2027 con 115 millones de EUR de inversión.

Marco de la metodología de investigación y alcance del informe

Definiciones de mercado y cobertura clave

Nuestro estudio define el mercado global de plásticos reciclados como los ingresos generados cuando las resinas recuperadas de residuos plásticos posconsumo y posindustriales son clasificadas, limpiadas y reprocesadas mecánica o químicamente, para luego venderse como escamas, pellets o polvos a convertidores que atienden las cadenas de valor de envases, construcción, automotriz, eléctrica, textil y bienes de consumo. Según los analistas de Mordor Intelligence, el alcance abarca PET, PE, PP, PVC, PS y mezclas combinadas que reingresan a los ciclos de materiales tras el lavado, la repeletización, la despolimerización o la pirólisis.

Exclusión del alcance: Los productos de base biológica, compostables y de conversión de plástico a combustible se excluyen intencionalmente porque sus reglas de materia prima y señales de precios difieren.

Descripción general de la segmentación

- Por Tipo de Polímero

- Polietileno

- Polietileno de Alta Densidad (HDPE)

- Polietileno de Baja Densidad/Lineal de Baja Densidad (LDPE/LLDPE)

- Tereftalato de Polietileno (PET)

- Polipropileno (PP)

- Cloruro de Polivinilo (PVC)

- Poliestireno (PS)

- Otros Plásticos (ABS, PC, PA, etc.)

- Polietileno

- Por Proceso de Reciclaje

- Reciclaje Mecánico

- Reciclaje Químico/Avanzado (Pirólisis, Despolimerización, Disolución)

- Recuperación de Energía (Plástico a Combustible)

- Otros (Biológico - enzimático/microbiano)

- Por Forma del Producto

- Escamas

- Pellets/Gránulos

- Polvo

- Otros (Chips, Regrind, Láminas, etc.)

- Por Aplicación de Uso Final

- Envases

- Grado Apto para Contacto con Alimentos

- Grado No Apto para Contacto con Alimentos

- Construcción

- Automoción

- Eléctrico y Electrónico

- Textiles y Confección

- Productos de Consumo

- Agricultura y Horticultura

- Otras Aplicaciones (Fabricación General, Dispositivos Médicos, etc.)

- Envases

- Por Geografía

- América del Norte

- Estados Unidos

- Canadá

- Resto de América del Norte

- América del Sur

- Brasil

- Argentina

- Resto de América del Sur

- Europa

- Alemania

- Reino Unido

- Francia

- Italia

- España

- BENELUX (Bélgica, Países Bajos y Luxemburgo)

- NÓRDICOS (Dinamarca, Finlandia, Islandia, Noruega y Suecia)

- Resto de Europa

- Oriente Medio y África

- Arabia Saudita

- Emiratos Árabes Unidos

- Turquía

- Sudáfrica

- Nigeria

- Egipto

- Resto de Oriente Medio y África

- Asia-Pacífico

- China

- India

- Japón

- Corea del Sur

- ASEAN (Indonesia, Tailandia, Filipinas, Malasia, Vietnam)

- Resto de Asia-Pacífico

- América del Norte

Metodología de investigación detallada y validación de datos

Investigación primaria

Nuestro equipo entrevistó a recicladores, corredores de resinas, convertidores de envases y proveedores de equipos en Asia-Pacífico, Europa y América del Norte. Estas conversaciones aclararon las pérdidas reales de rendimiento, los descuentos típicos frente a la resina virgen y las fechas de inicio realistas para las plantas de reciclaje químico, lo que nos permitió reconciliar supuestos y fortalecer las proyecciones.

Investigación documental

Comenzamos con estadísticas públicas de Eurostat, la US EPA, el MEE de China y organismos comerciales como PlasticsEurope, el American Chemistry Council y PETCore, que revelan volúmenes de recolección y tasas de reciclaje. Los registros de envíos aduaneros de Volza, las familias de patentes consultadas a través de Questel, los informes 10-K de las empresas y las noticias archivadas en Dow Jones Factiva añaden contexto de precios, comercio y capacidad antes del modelado. Las regulaciones, los avisos de licitación y los anuncios de plantas se analizan para identificar cambios de capacidad. Las fuentes mencionadas son ilustrativas; numerosos documentos abiertos adicionales respaldaron las verificaciones de datos y la clarificación de la investigación.

Dimensionamiento del mercado y pronóstico

El valor de referencia surge de una construcción descendente que multiplica el tonelaje recolectado por el rendimiento de recuperación y el precio de venta promedio ponderado por región; luego se somete a pruebas de estrés mediante consolidaciones ascendentes selectivas de proveedores. Las variables clave incluyen las tasas nacionales de recolección, los diferenciales entre chatarra y resina virgen, la capacidad mecánica y química instalada, los mandatos de contenido reciclado mínimo y la utilización de los convertidores. Los pronósticos se basan en regresión multivariante combinada con análisis de escenarios para cambios de política, y las brechas, como los flujos del sector informal, se cubren con ratios proxy confirmados en consultas con expertos.

Ciclo de validación de datos y actualización

Los resultados pasan verificaciones de anomalías frente a los precios al contado de escamas de PET, flujos de exportación e índices independientes antes de la revisión por parte de personal sénior. Actualizamos las cifras cada año y emitimos actualizaciones provisionales siempre que surgen perturbaciones de política o de oferta, de modo que los clientes siempre reciben nuestra visión más reciente.

Por qué nuestra línea de base de plásticos reciclados merece confianza

Los valores publicados suelen diferir porque las empresas eligen distintos grupos de materias primas, bases de precios y ritmos de actualización.

Las brechas comunes incluyen contabilizar los ingresos de conversión de plástico a combustible, fijar rendimientos demasiado altos o congelar los precios en un único trimestre, mientras que los analistas de Mordor aplican un precio promedio móvil de doce meses y excluyen la recuperación energética.

Comparación de referencia

| Tamaño del mercado | Fuente anonimizada | Principal factor de brecha |

|---|---|---|

| USD 72,66 B (2025) | Mordor Intelligence | - |

| USD 85,90 B (2025) | Global Consultancy A | Incluye ingresos de conversión de plástico a combustible y un rendimiento uniforme del 80 % |

| USD 58,68 B (2025) | Industry Association B | Omite los flujos químicos y utiliza precios de resina de 2023 |

Estos contrastes demuestran que, al combinar un alcance transparente con verificaciones cruzadas continuas, Mordor Intelligence proporciona una línea de base equilibrada y trazable en la que los tomadores de decisiones pueden confiar.

Preguntas Clave Respondidas en el Informe

¿Cuál es el tamaño del mercado de plásticos reciclados y las perspectivas de crecimiento hasta 2031?

Se proyecta que el tamaño del mercado de plásticos reciclados se expandirá desde 72.660 millones de USD en 2025 y 77.930 millones de USD en 2026 hasta 111.100 millones de USD en 2031, a una CAGR del 7,35% entre 2026 y 2031.

¿Qué región lidera la demanda y el crecimiento de los plásticos reciclados?

Asia-Pacífico lideró con una participación del 48,7% en 2025 y se proyecta que crecerá a una CAGR del 8,32% hasta 2031, respaldado por la expansión de la Responsabilidad Extendida del Productor y los mandatos de clasificación a nivel de ciudad en China.

¿Cuál es el segmento de aplicación más grande y cuál es el de más rápido crecimiento?

Los envases representaron el 38,8% de la demanda en 2025, mientras que se proyecta que la automoción sea el de más rápido crecimiento con una CAGR del 10,22% hasta 2031.

¿Cómo está dando forma la regulación al mercado de plásticos reciclados en Europa?

El Reglamento de Envases y Residuos de Envases de la UE establece umbrales mínimos de contenido reciclado a partir de 2026 y en aumento hasta 2040, lo que está catalizando inversiones en circuito cerrado y contratos de compra.

¿Qué tecnologías están avanzando más allá del reciclaje mecánico?

La despolimerización enzimática y otras rutas químicas están escalando hacia volúmenes comerciales, permitiendo producciones aptas para contacto con alimentos y de alta especificación a partir de corrientes más difíciles de reciclar.

Última actualización de la página el: