Tamaño y Participación del Mercado de Servicios de Reciclaje de Residuos

Visión General del Mercado

| Período de Estudio | 2020 - 2031 |

|---|---|

| Tamaño del Mercado (2026) | 235.23 Mil millones de dólares |

| Tamaño del Mercado (2031) | 321.65 Mil millones de dólares |

| Tasa de crecimiento (2026 - 2031) | 6.46% CAGR |

| Mercado de Crecimiento Más Rápido | Asia Pacífico |

| Mercado Más Grande | Europa |

| Concentración del Mercado | Medio |

Jugadores principales *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial Imagen © Mordor Intelligence. El uso requiere atribución según CC BY 4.0. | |

Análisis del Mercado de Servicios de Reciclaje de Residuos por Mordor Intelligence

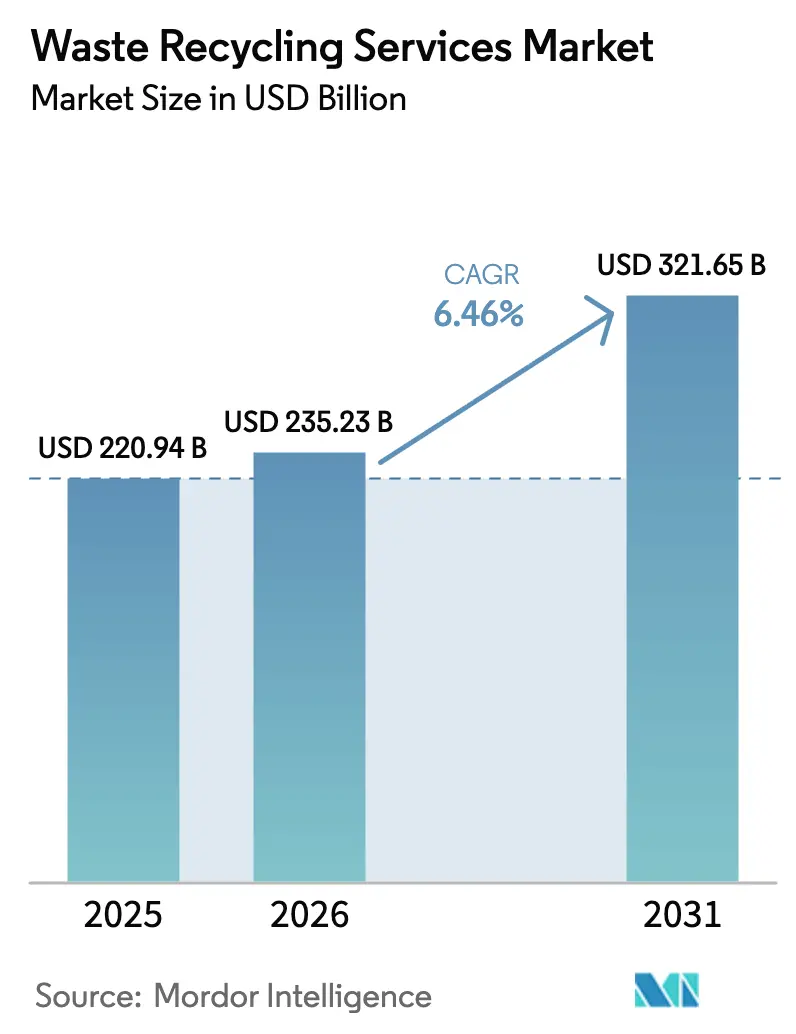

El tamaño del Mercado de Servicios de Reciclaje de Residuos fue valorado en 220,94 mil millones de USD en 2025 y se estima que crecerá desde 235,23 mil millones de USD en 2026 hasta alcanzar los 321,65 mil millones de USD en 2031, a una CAGR del 6,46% durante el período de pronóstico (2026-2031). La expansión refleja normativas más estrictas de Responsabilidad Extendida del Productor (REP), la rápida digitalización de las líneas de clasificación y el creciente compromiso corporativo con objetivos de cero emisiones netas. El papel y el cartón siguen siendo el material reciclado de mayor volumen, aunque las baterías de iones de litio están abriendo nichos especializados de alto valor tecnológico. La actividad contractual es especialmente intensa en Europa bajo el nuevo Reglamento de Envases y Residuos de Envases, mientras que las inversiones en reciclaje químico en Asia-Pacífico están generando ingresos a partir de flujos de plásticos complejos. La demanda corporativa de soluciones de ciclo cerrado está restringiendo la oferta de materiales secundarios de alta calidad, impulsando a los operadores a mejorar sus sistemas de trazabilidad. Mientras tanto, la volatilidad de los precios de las materias primas secundarias y las primas de riesgo de incendio asociadas a las baterías continúan presionando los márgenes de procesamiento.

Conclusiones Clave del Informe

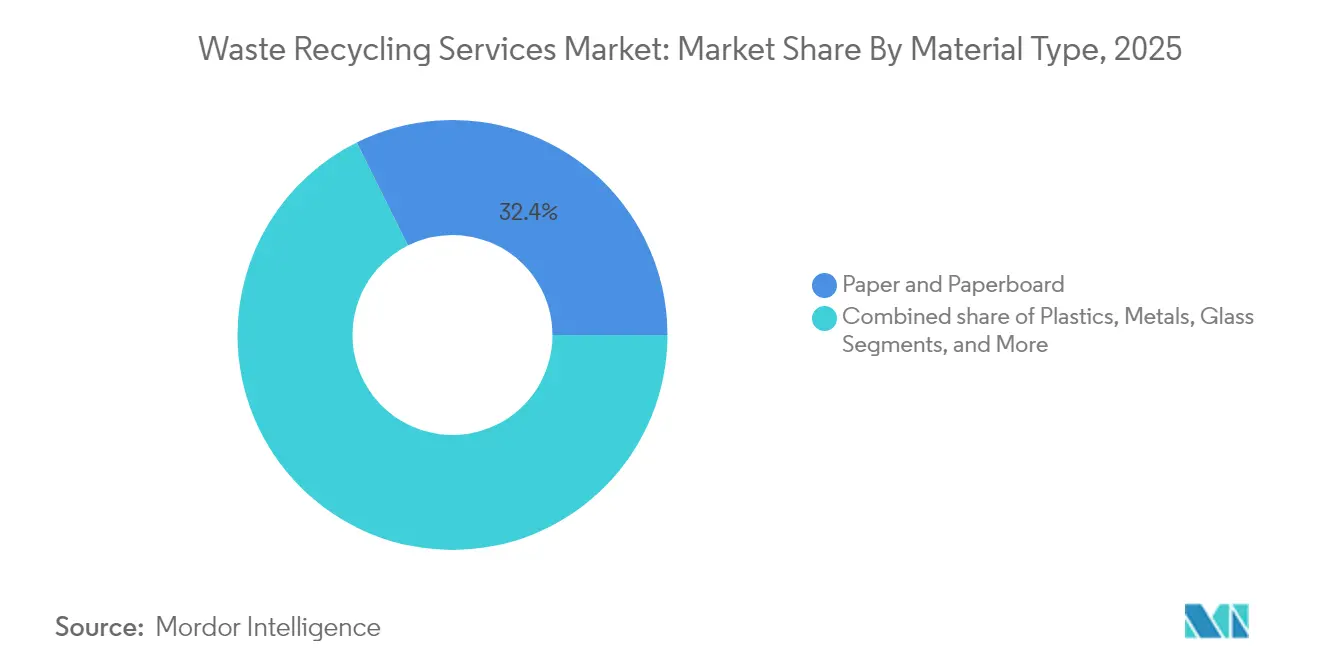

- Por tipo de material, el Papel y Cartón lideró con una participación del 32,35% en el mercado de servicios de reciclaje de residuos en 2025, mientras que las Baterías proyectan la CAGR más rápida del 11,02% hasta 2031.

- Por fuente, los flujos Industriales representaron el 40,58% del tamaño del mercado de servicios de reciclaje de residuos en 2025; los volúmenes Residenciales están proyectados para crecer más rápidamente a una CAGR del 6,84% hasta 2031.

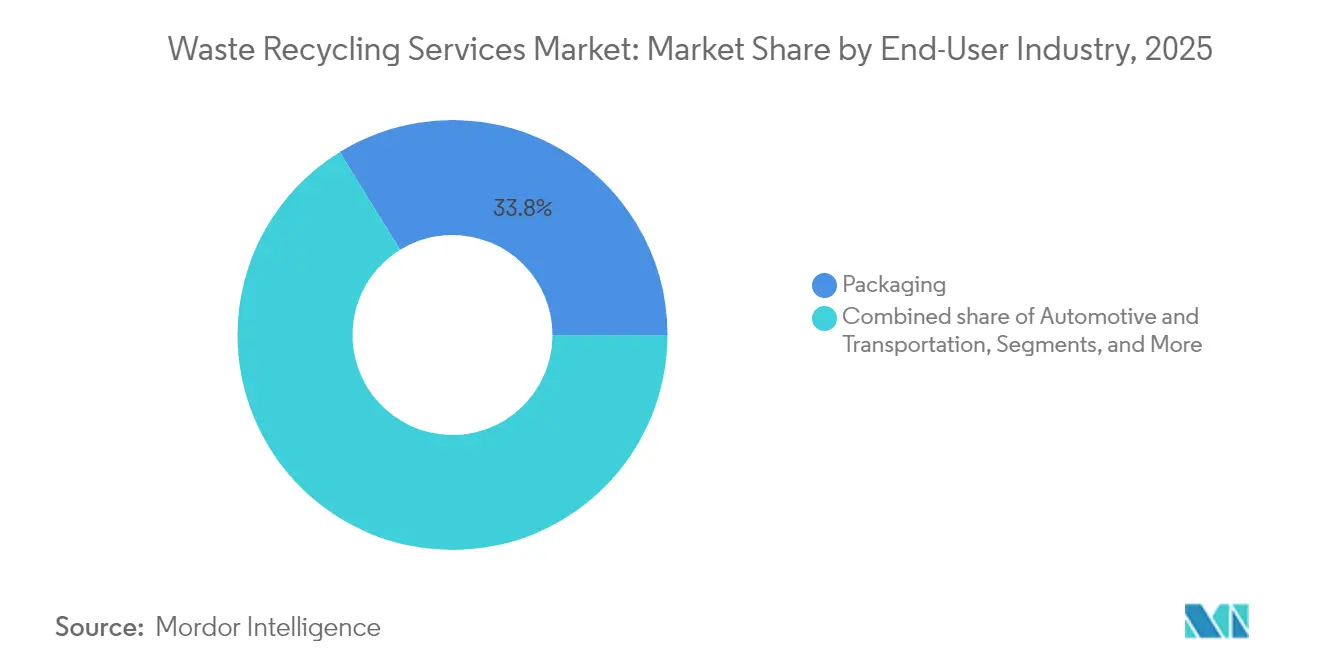

- Por industria de usuario final, el sector de Envases capturó el 33,78% de la participación en ingresos en 2025; se espera que el sector Eléctrico y Electrónico se expanda a una CAGR del 7,26% hasta 2031.

- Por proceso de reciclaje, el reciclaje Mecánico mantuvo el 61,12% de la participación en el mercado de servicios de reciclaje de residuos en 2025, mientras que los métodos Químicos/Avanzados tienen un pronóstico de crecimiento a una CAGR del 9,01% hasta 2031.

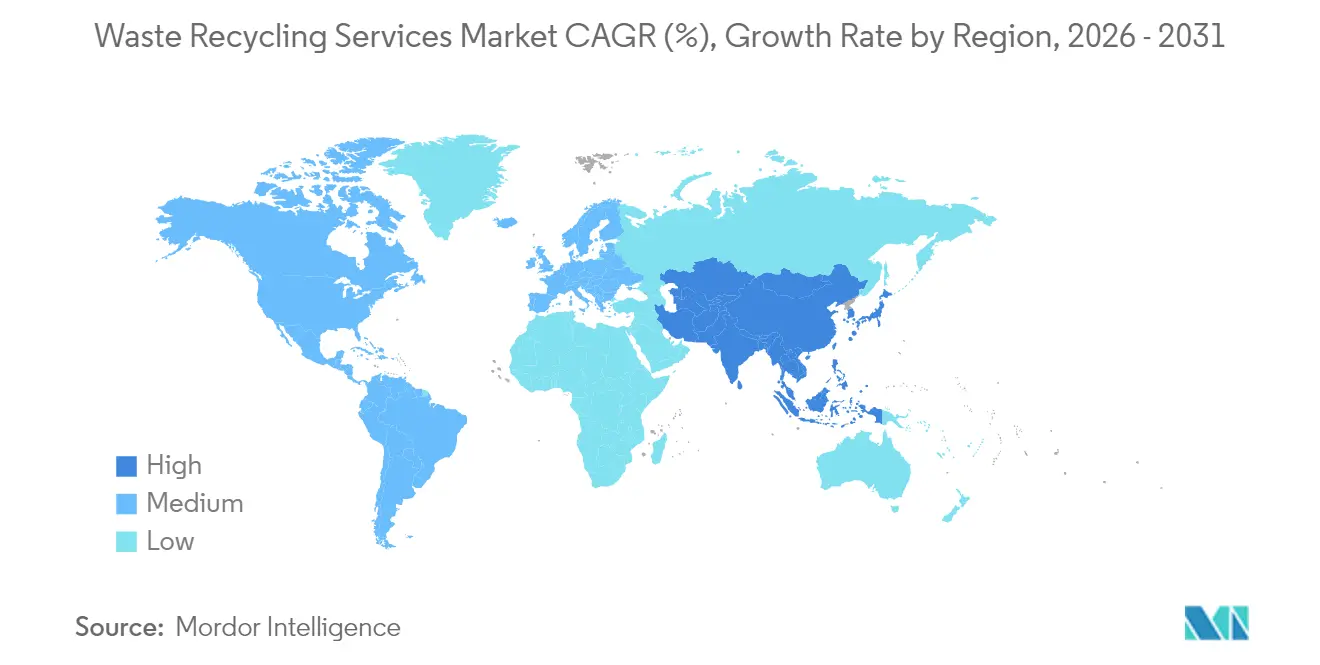

- Por región, Europa representó el 33,20% de los ingresos de 2025, mientras que Asia-Pacífico está en camino de registrar la CAGR más alta del 7,92% hasta 2031.

Nota: Las cifras de tamaño del mercado y previsión de este informe se generan utilizando el marco de estimación propietario de Mordor Intelligence, actualizado con los últimos datos e información disponibles a partir de 2026.

Tendencias e Información del Mercado Global de Servicios de Reciclaje de Residuos

Análisis del Impacto de los Impulsores*

| Impulsor | (~) % de Impacto en el Pronóstico de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Mandatos de Responsabilidad Extendida del Productor (REP) que Aceleran los Contratos de Reciclaje en Europa | 1.2% | Europa, con efecto secundario en América del Norte | Mediano plazo (2-4 años) |

| Aumento de los Residuos de Baterías de Iones de Litio por la Adopción de Vehículos Eléctricos que Impulsa la Demanda de Servicios Especializados en Asia y América del Norte | 0.9% | Asia-Pacífico y América del Norte como núcleo, emergente en Europa | Largo plazo (≥ 4 años) |

| Compromisos Corporativos de Cadena de Suministro con Cero Emisiones Netas que Impulsan la Demanda de Asociaciones de Reciclaje de Ciclo Cerrado en América del Norte | 0.8% | América del Norte y la UE, en expansión hacia APAC | Mediano plazo (2-4 años) |

| Rápida Digitalización de las Instalaciones de Clasificación (IA/Robótica) que Reduce los Costos Operativos y Mejora la Recuperación de Materiales en los Mercados de la OCDE | 0.7% | Mercados de la OCDE, con transferencia tecnológica a economías emergentes | Corto plazo (≤ 2 años) |

| Surgimiento de Capacidad de Reciclaje Químico que Desbloquea Flujos de Plásticos Difíciles de Reciclar, Particularmente en APAC | 0.6% | APAC como núcleo, con proyectos piloto en Europa y América del Norte | Largo plazo (≥ 4 años) |

| Expansión de los Programas Municipales de Pago por Generación que Aumentan los Volúmenes de Reciclaje Residencial en EE. UU. y la UE | 0.5% | Estados Unidos y la UE, con programas piloto en Canadá | Mediano plazo (2-4 años) |

| Fuente: Mordor Intelligence | |||

Mandatos de Responsabilidad Extendida del Productor que Aceleran los Contratos de Reciclaje en Europa

El Reglamento de la UE sobre Envases y Residuos de Envases, vigente desde febrero de 2025, estipula la reciclabilidad de todos los envases para 2028 y un contenido mínimo de plástico reciclado del 30% para 2030. La política traslada los costos de eliminación a los productores y asegura contratos de compra a largo plazo para los recicladores. Los objetivos armonizados eliminan las brechas de cumplimiento transfronterizo, favoreciendo a los operadores integrados capaces de gestionar la logística en múltiples jurisdicciones. Los grupos de bebidas están implementando programas piloto de ciclo cerrado de vidrio para capturar el cullet posconsumo, lo que ilustra cómo la regulación impulsa la innovación en los procesos[1]Virginijus Sinkevičius, "Propuesta de Reglamento sobre Envases y Residuos de Envases", Comisión Europea, europa.eu.

Aumento de los Residuos de Baterías de Iones de Litio por la Adopción de Vehículos Eléctricos que Impulsa la Demanda de Servicios Especializados en Asia y América del Norte

Se prevé que la capacidad global de reciclaje de baterías supere los 3 millones de toneladas por año para 2025 bajo las leyes de devolución obligatoria y las estrategias de minerales críticos. China ya ha alcanzado tasas de reciclaje del 40%, y fabricantes de automóviles como BMW han firmado contratos directos con Redwood Materials para asegurar el suministro de cobalto y níquel. La recuperación de alto valor, los estrictos requisitos de seguridad y el aumento de las primas de seguros crean fuertes barreras de entrada que respaldan precios premium.

Compromisos Corporativos de Cadena de Suministro con Cero Emisiones Netas que Impulsan la Demanda de Asociaciones de Ciclo Cerrado en América del Norte

Los grandes minoristas están vinculando los contratos con proveedores a reducciones verificadas de emisiones. El Proyecto Gigaton de Walmart declara 1.000 millones de toneladas de CO₂e evitadas, con la desviación de residuos como palanca central. En la cadena descendente, productores de materiales como Dow están codesarrollando tecnologías propietarias para reciclar películas multicapa, otorgando a los recicladores con herramientas de trazabilidad poder de fijación de precios. Sin embargo, las cargas de documentación inclinan el mercado hacia los operadores habilitados tecnológicamente.

Rápida Digitalización de las Instalaciones de Clasificación que Reduce los Costos Operativos y Mejora la Recuperación de Materiales en los Mercados de la OCDE

Los proveedores de robótica reportan un incremento del 20-30% en las tasas de captura y una mejora en la seguridad de los trabajadores. AMP Robotics por sí sola ha guiado la clasificación de más de 2,5 millones de toneladas de materiales reciclables. La primera planta robotizada de residuos de construcción de Dinamarca logra una pureza del 90% con un rendimiento de 25.000 t/año. El gasto de capital inicial es elevado, pero las economías de escala permiten a los grandes grupos ampliar las brechas de costos frente a los competidores más pequeños.

Análisis del Impacto de las Restricciones*

| Restricción | (~) % de Impacto en el Pronóstico de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Volatilidad de los Precios de las Materias Primas Secundarias que Socava la Rentabilidad del Servicio | -0.8% | Global, con impacto agudo en regiones dependientes de materias primas | Corto plazo (≤ 2 años) |

| Infraestructura de Recolección Fragmentada en Economías Emergentes que Limita la Calidad de la Materia Prima | -0.6% | Economías emergentes en Asia, África y América Latina | Largo plazo (≥ 4 años) |

| Aumento de la Incidencia de Incendios de Baterías de Iones de Litio que Incrementa los Costos de Seguros para los Operadores de Instalaciones de Recuperación de Materiales | -0.4% | Global, con impacto concentrado en instalaciones de alto volumen | Mediano plazo (2-4 años) |

| Definiciones Inconsistentes de Materiales "Reciclables" entre Jurisdicciones que Complican la Estandarización del Servicio | -0.3% | Global, con especial afectación en operaciones transfronterizas | Mediano plazo (2-4 años) |

| Fuente: Mordor Intelligence | |||

Volatilidad de los Precios de las Materias Primas Secundarias que Socava la Rentabilidad del Servicio

Los precios promedio de las materias primas recicladas en Republic Services oscilaron entre 117 USD/tonelada en 2023 y 173 USD/tonelada en el segundo trimestre de 2024, lo que subraya la sensibilidad de los ingresos. Los contratos de futuros para materiales reciclados siguen siendo escasos, dejando a los procesadores expuestos. Las empresas más grandes con integración vertical mitigan el riesgo a través de flujos de ingresos diversificados, ampliando su ventaja competitiva.

Infraestructura de Recolección Fragmentada en Economías Emergentes que Limita la Calidad de la Materia Prima

Las redes informales de recolectores logran una recuperación del 20–50 %, aunque carecen de estándares de calidad, lo que dificulta la economía del reciclaje avanzado, ScienceDirect. En Acra, solo 1.800 t de las 2.200 t de residuos diarios son recolectadas formalmente. Los proyectos piloto en Nairobi que utilizan precios garantizados y seguimiento mediante aplicaciones indican que es posible obtener materias primas de mayor calidad, aunque requieren un uso intensivo de capital[2]Brenda Wilson, "Integración de Políticas de Sistemas Informales de Reciclaje en Economías Emergentes," Journal of Material Cycles and Waste Management, springer.com.

*Nuestras previsiones consideran los impactos de impulsores y restricciones como direccionales, no aditivos. Las previsiones de impacto reflejan el crecimiento base, los efectos de mezcla y las interacciones entre variables.

Análisis de Segmentos

Por Tipo de Material: Las Baterías Superan a los Flujos Establecidos de Papel

El Papel y Cartón mantuvo el 32,35% de la participación en el mercado de servicios de reciclaje de residuos en 2025, gracias a las densas redes de recolección y las líneas de pulpado maduras. La demanda estable de los convertidores de envases proporciona volúmenes predecibles, mientras que los clasificadores ópticos ahora separan los grados recubiertos y mixtos de manera más eficiente. Sin embargo, la presión sobre los precios persiste cuando los mercados de pulpa virgen se debilitan, lo que subraya la necesidad de una logística rentable. El cambio de los propietarios de marcas hacia envases con contenido reciclado asegura la demanda básica de fibra y respalda las mejoras en las plantas que procesan materia prima de menor calidad.

El reciclaje de baterías muestra una CAGR del 11,02% hasta 2031, muy por encima de cualquier otra categoría de material. Los complejos procesos hidrometalúrgicos recuperan litio, cobalto y níquel con una eficiencia superior al 90%, lo que permite a los procesadores capturar el alto valor intrínseco de los metales. La expansión de reciclaje químico de SK Chemicals por 98,4 millones de USD ilustra la carrera por asegurar la ventaja del pionero. La investigación sobre reciclaje directo orientada a conservar la estructura del cátodo podría aumentar aún más los márgenes al reducir el consumo de energía. Las asociaciones con fabricantes de automóviles aseguran el suministro de baterías usadas y reducen el riesgo del gasto de capital, posicionando a las empresas especializadas para obtener rendimientos superiores dentro del mercado de servicios de reciclaje de residuos.

Nota: Las participaciones de todos los segmentos individuales están disponibles con la compra del informe

Por Fuente: Los Flujos Industriales Dominan Mientras los Volúmenes Residenciales se Aceleran

Las fuentes industriales generaron el 40,58% del tamaño del mercado de servicios de reciclaje de residuos en 2025, lo que refleja flujos de residuos contratados y homogéneos provenientes de centros de fabricación y logística. Los acuerdos fijos permiten a los procesadores invertir en líneas dedicadas para metales, vidrio o polímeros individuales. Sin embargo, el incremento de volumen más rápido proviene de los esquemas municipales de pago por generación, que están impulsando los residuos Residenciales a una CAGR del 6,84%. Los municipios de Massachusetts que adoptaron la tarificación por unidad redujeron los residuos en un 44% y aumentaron notablemente las tasas de reciclaje.

Los establecimientos comerciales se benefician de las políticas de adquisición corporativa que enfatizan el contenido reciclado. Los residuos sanitarios institucionales están ganando protagonismo después de que Waste Management incorporara los servicios médicos regulados a su cartera a través del acuerdo con Stericycle. Los pilotos de contenedores inteligentes en urbanizaciones europeas transmiten datos de nivel de llenado, reduciendo el kilometraje de recolección y las emisiones, al tiempo que generan insumos más limpios para el reciclaje posterior, reforzando el impulso de crecimiento residencial en el mercado de servicios de reciclaje de residuos.

Por Industria de Usuario Final: El Crecimiento de la Electrónica Supera la Madurez de los Envases

El sector de Envases mantuvo el 33,78% de la participación en el mercado de servicios de reciclaje de residuos en 2025, respaldado por las tarifas de REP obligatorias y la infraestructura de depósito y devolución bien establecida. Las plantas de fibra secundaria y los recicladores de PET mantienen una compra estable, anclando los ingresos base. Sin embargo, se prevé que el segmento Eléctrico y Electrónico registre una CAGR del 7,26% hasta 2031, impulsado por controles más estrictos del Convenio de Basilea que exigen consentimiento escrito para los envíos de residuos electrónicos. El alto contenido de cobre y metales preciosos, así como la presión legislativa para recuperar minerales críticos, respaldan tarifas de entrada premium.

Las plataformas digitales como la plataforma impulsada por IA de Hitachi conectan a los fabricantes de equipos originales de dispositivos con recicladores certificados, reduciendo la fricción en las transacciones y mejorando las pistas de auditoría. Al mismo tiempo, las marcas de ropa y alimentos que exploran la tecnología de etiquetas inteligentes amplifican las expectativas de trazabilidad en todos los sectores, fomentando la adopción de certificados habilitados por cadena de bloques en el mercado de servicios de reciclaje de residuos.

Nota: Las participaciones de todos los segmentos individuales están disponibles con la compra del informe

Por Proceso de Reciclaje: La Innovación Química Desafía el Dominio Mecánico

El reciclaje mecánico representó el 61,12% de los ingresos de 2025 debido a los activos consolidados de enfardado, trituración y lavado que tratan polímeros estándar a bajo costo. Las mejoras de línea con cámaras de infrarrojo cercano ahora recuperan plásticos negros y películas que antes se destinaban a la recuperación energética. Sin embargo, las rutas químicas y otras avanzadas están expandiéndose a una CAGR del 9,01%, la más rápida dentro de la industria de servicios de reciclaje de residuos. El proceso Rewind PET de Axens, IFPEN y JEPLAN despolimeriza el PET hasta sus monómeros, permitiendo una reutilización infinita sin pérdida de calidad.

Petronas está construyendo uno de los centros de reciclaje avanzado más grandes de Asia en Malasia para procesar residuos plásticos mixtos y generar materia prima circular para las plantas petroquímicas regionales. A medida que los compromisos voluntarios de contenido reciclado se intensifican, las tecnologías químicas desbloquearán los envases multicapa difíciles de reciclar y desviarán la materia prima de los vertederos, agudizando los diferenciales competitivos en el mercado de servicios de reciclaje de residuos.

Análisis Geográfico

Europa lideró con el 33,20% de los ingresos globales en 2025 gracias a las leyes unificadas de REP y los sistemas de depósito y devolución que aseguran materia prima de alta calidad. El Reglamento de Envases y Residuos de Envases ahora tiene como objetivo la recolección del 90% de las botellas de un solo uso para 2029, garantizando el rendimiento para los reprocesadores de PET. La norma francesa de recolección de textiles, vigente en 2025, está catalizando empresas conjuntas como Reju con Nouvelles Fibres Textiles para gestionar la ropa posconsumo. No obstante, la próxima prohibición de exportación de residuos plásticos a países no pertenecientes a la OCDE a partir de noviembre de 2026 obliga a los procesadores a ampliar la capacidad doméstica, presionando a los operadores con flexibilidad limitada de gasto de capital.

Se proyecta que Asia-Pacífico registre la CAGR más rápida del 7,92% hasta 2031 a medida que se multiplican los proyectos de reciclaje avanzado. El mandato de recolección de baterías de China ya entrega tasas de devolución del 40%, mientras que los avances en catalizadores de Corea del Sur reducen el consumo de energía en el reciclaje químico. La asociación Race Eco Chain de India tiene como objetivo satisfacer un requisito de plástico reciclado del 30% para 2025-2026, impulsando la demanda local de escamas de rPET. Sin embargo, la integración de los sistemas informales de recolectores sigue siendo una tarea compleja e intensiva en capital que podría moderar el crecimiento realizado dentro del mercado de servicios de reciclaje de residuos.

América del Norte se beneficia de los programas corporativos de circularidad y de una cartera de adopciones municipales de pago por generación. Waste Management, Republic Services y otros grandes operadores están realizando adquisiciones complementarias para asegurar flujos especializados y construir carteras de gas renovable. Las alianzas de reciclaje de baterías, ejemplificadas por BMW y Redwood Materials, ilustran cómo los fabricantes de equipos originales están cerrando los ciclos de minerales críticos a nivel doméstico. Sin embargo, la tasa nacional de reciclaje ha rondado el 35% durante una década, y se necesita inversión en reprocesamiento doméstico para compensar las restricciones a la exportación y mejorar la competitividad.

Panorama Competitivo

La competencia sigue siendo fragmentada, pero avanza hacia la consolidación. Los grandes operadores integrados están escalando verticalmente hacia nichos peligrosos y especializados para estabilizar los flujos de caja. La adquisición de Stericycle por parte de Waste Management por 7.200 millones de USD amplía su presencia en el procesamiento de residuos médicos regulados, mientras que Republic Services destinó 1.000 millones de USD para adquisiciones adicionales en 2025, según Waste Dive. La integración vertical permite a estas empresas asegurar la materia prima, desplegar robótica a escala y negociar acuerdos de compra directamente con los propietarios de marcas, profundizando las ventajas competitivas.

El liderazgo tecnológico es el segundo pilar que da forma a la rivalidad. Los operadores que despliegan clasificación por IA, reactores de reciclaje químico y sistemas avanzados de supresión de incendios logran mayores tasas de recuperación de materiales y perfiles de riesgo que obtienen mejores condiciones de seguro. Las instalaciones de AMP Robotics ilustran cómo la automatización eleva los niveles de pureza y reduce la dependencia de la mano de obra, presionando a las instalaciones rezagadas a modernizarse o salir del mercado. Las plataformas de mercado para materiales secundarios, como el intercambio de IA de Hitachi, recompensan aún más a los procesadores que pueden certificar la trazabilidad y la calidad, diferenciándolos en el mercado de servicios de reciclaje de residuos.

Las oscilaciones en los precios de las materias primas y el endurecimiento de los estándares de seguridad generan incertidumbre que perjudica a las empresas regionales con escaso capital. La volatilidad de los precios de las materias primas recicladas influye directamente en los resultados, obligando a los grandes grupos a cubrirse mediante carteras de servicios diversificadas. Los incendios en instalaciones vinculados a baterías de iones de litio aumentaron en 2024, lo que llevó a las aseguradoras a elevar las primas. Las multinacionales con sólido capital pueden absorber los costos adicionales de los sistemas de supresión mejorados, mientras que las empresas más pequeñas enfrentan erosión de márgenes o riesgo de cierre.

Líderes de la Industria de Servicios de Reciclaje de Residuos

Veolia Environnement S.A.

Waste Management, Inc.

SUEZ SA

Covanta Holding Corporation

Biffa plc

- *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial

Desarrollos Recientes de la Industria

- Mayo 2025: Las partes del Convenio de Basilea adoptaron 28 decisiones que aclaran los códigos de eliminación y establecen un marco 2025-2031 para la gestión transfronteriza de residuos textiles.

- Abril 2025: Republic Services registró un crecimiento de ingresos del 3,8% hasta 495 millones de USD de ingreso neto; los precios de las materias primas recicladas promediaron 155 USD/t, y una nueva planta de gas natural renovable entró en operación.

- Febrero 2025: Curio y Energy Northwest firmaron un memorando de entendimiento para avanzar en el reciclaje de combustible nuclear NuCycle en la Estación Generadora Columbia.

- Enero 2025: LyondellBasell y Genox inauguraron una empresa conjunta de reciclaje de plásticos y firmaron una carta de intención con EEW para una colaboración avanzada en clasificación de residuos.

Marco de la metodología de investigación y alcance del informe

Definiciones del Mercado y Cobertura Principal

Nuestro estudio contabiliza los ingresos obtenidos cuando los operadores autorizados recolectan, clasifican, procesan y devuelven los residuos sólidos posconsumo y posindustriales, incluidos papel, plásticos, vidrio, metales, orgánicos, chatarra electrónica, baterías y residuos de demolición, a la economía de materias primas a través de rutas mecánicas, químicas, biológicas o térmicas.

Exclusión del Alcance: La recolección informal, la incineración exclusivamente energética y el tratamiento de aguas residuales quedan fuera de nuestra definición.

Descripción General de la Segmentación

- Por Tipo de Material

- Papel y Cartón

- Plásticos

- Metales

- Vidrio

- Electrónica (Residuos Electrónicos)

- Baterías

- Orgánicos y Compostables

- Residuos de Construcción y Demolición

- Textiles

- Otros Materiales (Caucho, etc.)

- Por Fuente

- Residencial

- Comercial (Comercio Minorista, Oficinas, etc.)

- Industrial (Peligroso y No Peligroso)

- Otras Fuentes (Institucional, Sanitario, Agrícola, etc.)

- Por Industria de Usuario Final

- Envases

- Automotriz y Transporte

- Eléctrico y Electrónico

- Alimentos y Bebidas

- Construcción

- Comercio Minorista (Comercio Electrónico, Moda)

- Otros (Agricultura, Energía, etc.)

- Por Proceso de Reciclaje

- Reciclaje Mecánico

- Reciclaje Químico / Avanzado

- Biológico (Compostaje/Digestión Anaerobia)

- Térmico (Pirólisis, Gasificación)

- Otros (Procesos Electroquímicos y Metalúrgicos, Clasificación Semiautomatizada)

- Por Geografía

- América del Norte

- Estados Unidos

- Canadá

- México

- América del Sur

- Brasil

- Argentina

- Resto de América del Sur

- Europa

- Alemania

- Reino Unido

- Francia

- Italia

- España

- BENELUX (Bélgica, Países Bajos y Luxemburgo)

- NÓRDICOS (Dinamarca, Finlandia, Islandia, Noruega y Suecia)

- Resto de Europa

- Oriente Medio y África

- Arabia Saudita

- Emiratos Árabes Unidos

- Turquía

- Sudáfrica

- Nigeria

- Egipto

- Resto de Oriente Medio y África

- Asia-Pacífico

- China

- India

- Japón

- Corea del Sur

- ASEAN (Indonesia, Tailandia, Filipinas, Malasia, Vietnam)

- Resto de Asia-Pacífico

- América del Norte

Metodología de Investigación Detallada y Validación de Datos

Investigación Primaria

Las entrevistas con funcionarios municipales de residuos, recicladores integrados y proveedores de equipos en las regiones clave aclararon las tarifas de entrada, las pérdidas por contaminación y los próximos hitos de Responsabilidad Extendida del Productor.

Investigación Documental

Analizamos conjuntos de datos abiertos como los códigos comerciales de UN Comtrade, los paneles de economía circular de Eurostat, las tablas de Flujo de Materiales de la Agencia de Protección Ambiental de EE. UU., las encuestas de reciclaje del Ministerio de Medio Ambiente de Japón y las estadísticas de plásticos de la OCDE para dimensionar los volúmenes de generación y las tasas de recuperación.

Los informes anuales 10-K de las empresas, los informes de sostenibilidad y los archivos de adquisiciones recopilados a través de D&B Hoovers, junto con los registros de envíos de Volza y las pistas de patentes en Questel, ayudaron a fijar el precio de los servicios y a mapear la adopción tecnológica. Estos ejemplos son ilustrativos, no exhaustivos.

Dimensionamiento del Mercado y Pronóstico

Una construcción de arriba hacia abajo multiplica la generación de residuos por país por las tasas de recuperación verificadas y las tarifas de servicio promedio. Luego, los totales se contrastan con los ingresos de los operadores, el cálculo de muestra de tarifa de entrada por tonelaje y los resúmenes de capacidad de instalaciones. Los insumos incluyen la generación de residuos per cápita, la participación industrial en los residuos, el índice de precios de materiales secundarios, la tasa de urbanización y los plazos de cumplimiento de REP. Una regresión multivariada sobre el PIB, la urbanización y los precios de las materias primas proyecta los valores hasta 2030, mientras que el análisis de escenarios captura los impactos de las políticas. Los ratios de aproximación acordados durante las consultas con expertos cubren las brechas de datos.

Validación de Datos y Ciclo de Actualización

Los modelos pasan por análisis de varianza, revisión por pares y verificaciones de anomalías antes de su aprobación. Los actualizamos anualmente y reabrimos el archivo tras eventos importantes de política o fusiones y adquisiciones, para que los clientes siempre vean la última visión validada.

Por Qué la Línea de Base de Servicios de Reciclaje de Residuos de Mordor Merece Confianza

Las cifras publicadas varían porque las empresas eligen diferentes flujos de residuos, bases de tarifas y frecuencias de actualización.

Las publicaciones externas sitúan los ingresos de 2024 cerca de los 65 mil millones de USD. Mordor Intelligence valora el mercado en 220,94 mil millones de USD para 2025, lo que refleja la inclusión de flujos industriales y peligrosos, además de una cobertura geográfica más amplia.

Comparación de referencia

| Tamaño del Mercado | Fuente anonimizada | Principal factor de diferencia |

|---|---|---|

| 220,94 mil millones de USD (2025) | ||

| 65,09 mil millones de USD (2024) | Consultora Global A | Enfoque municipal, tarifa de servicio estática, muestra de países limitada |

| 65,38 mil millones de USD (2024) | Inteligencia de la Industria B | Solo consolidación de ingresos, sin factor de precio de materiales, actualización trienal |

Dado que nuestro modelo integra flujos más amplios, precios dinámicos y actualizaciones anuales, los responsables de la toma de decisiones pueden confiar en la línea de base de Mordor como un punto de partida equilibrado y transparente para la planificación estratégica y de inversión.

Preguntas Clave Respondidas en el Informe

¿Cuál es el valor actual del mercado de servicios de reciclaje de residuos?

El mercado tiene un valor de 235,23 mil millones de USD en 2026 y se proyecta que alcance los 321,65 mil millones de USD para 2031.

¿Qué tipo de material lidera la mayor participación en ingresos actualmente?

El papel y el cartón lideran con el 32,35% de los ingresos de 2025, respaldados por redes de recolección maduras y una demanda estable de los convertidores de envases.

¿Por qué las baterías de iones de litio se consideran el segmento de reciclaje de más rápido crecimiento?

Los residuos de baterías se están expandiendo a una CAGR del 11,02% porque la adopción de vehículos eléctricos y los mandatos de devolución requieren servicios especializados de recuperación de metales de alto valor.

¿Qué región se espera que crezca más rápidamente hasta 2031?

Asia-Pacífico muestra la CAGR más alta del 7,92%, impulsada por inversiones en reciclaje químico y la formalización de las redes informales de recolección.

¿Cómo influyen las normas de Responsabilidad Extendida del Productor (REP) en el mercado?

Los mandatos de REP en Europa trasladan los costos de eliminación a los productores, aseguran contratos de reciclaje a largo plazo y aumentan la demanda de materiales secundarios de alta calidad.

¿Qué riesgos podrían frenar el crecimiento del mercado en los próximos años?

La volatilidad de los precios de las materias primas secundarias y el aumento de los incidentes de incendio de baterías de iones de litio pueden comprimir los márgenes de los procesadores e incrementar los costos de seguros.

Última actualización de la página el: