Tamaño y Cuota del Mercado de Maquinaria de Construcción del CCG

Visión General del Mercado

| Período de Estudio | 2020 - 2031 |

|---|---|

| Período de Datos Pronosticados | 2026 - 2031 |

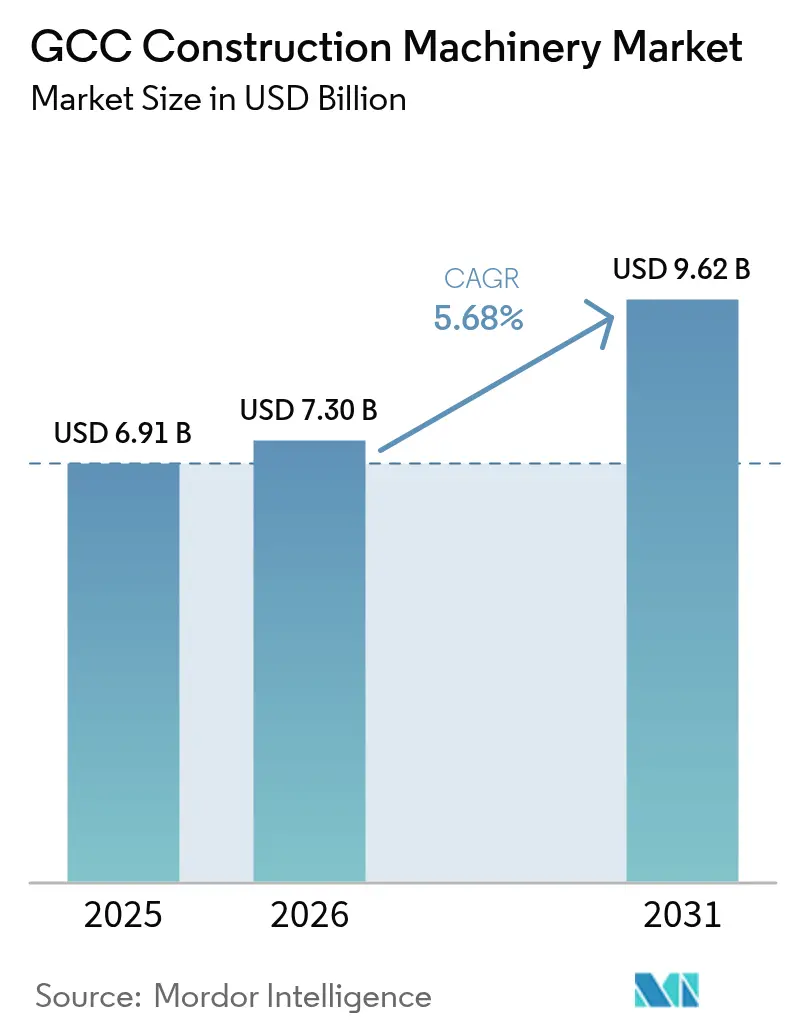

| Tamaño del mercado en el año base (2025) | 6.91 Mil millones de dólares |

| Tamaño del Mercado (2026) | 7.3 Mil millones de dólares |

| Tamaño del Mercado (2031) | 9.62 Mil millones de dólares |

| Tasa de crecimiento (2026 - 2031) | 5.68% CAGR |

| Concentración del Mercado | Medio |

Jugadores principales *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial Imagen © Mordor Intelligence. El uso requiere atribución según CC BY 4.0. | |

Análisis del Mercado de Maquinaria de Construcción del CCG por Mordor Intelligence

Se espera que el mercado de maquinaria de construcción del CCG crezca de 6.910 millones de USD en 2025 a 7.300 millones de USD en 2026, y se prevé que alcance 9.620 millones de USD en 2031 a una CAGR del 5,68% durante el período 2026-2031. Este avance sostenido se alinea con las inversiones de los fondos soberanos de riqueza, la rápida diversificación de las economías y un flujo sin precedentes de megaproyectos de infraestructura que actualmente dominan las agendas de gasto de capital del sector público en las seis naciones del Golfo. Las estrategias soberanas como la Visión 2030 de Arabia Saudita, el programa federal de crecimiento de los Emiratos Árabes Unidos, la Visión Nacional de Qatar 2030 y la Visión Omán 2040 continúan convirtiendo los ingresos de hidrocarburos en gasto de construcción de largo ciclo, impulsando la adquisición de maquinaria pesada para la expansión urbana, corredores industriales e instalaciones de energía verde. La demanda de equipos sigue siendo elástica al crecimiento demográfico, con poblaciones urbanas del Golfo que crecen un 2,1% anual y generan déficits materiales en vivienda, transporte y servicios públicos. La dinámica competitiva se está intensificando a medida que los fabricantes de equipos originales (OEM) chinos localizan el ensamblaje final en Arabia Saudita y los Emiratos Árabes Unidos, mientras que los actores consolidados Caterpillar, Komatsu y Volvo Construction Equipment defienden su cuota escalando plataformas de servicios digitales y financiamiento flexible. Incluso con la volatilidad del precio del petróleo a corto plazo y un mercado de alquiler en rápido crecimiento que modera las ventas de nuevas unidades, la trayectoria a largo plazo del mercado de equipos de construcción del CCG está respaldada por la evolución de las normas de contenido local, el desarrollo del hidrógeno verde y los estándares obligatorios de ingeniería digital que, en conjunto, requieren flotas más grandes y tecnológicamente sofisticadas [1]"Visión 2030 del Reino de Arabia Saudita,", Visión 2030, vision2030.gov.sa [2]"Monitor Fiscal 2025,", Fondo Monetario Internacional, imf.org.

Conclusiones Clave del Informe

- Por tipo de maquinaria, las excavadoras lideraron con el 54,10% de la cuota del mercado de maquinaria de construcción del CCG en 2025, mientras que se proyecta que las motoniveladoras registren el crecimiento más rápido con una CAGR del 7,35% hasta 2031.

- Por tipo de propulsión, los equipos de combustión interna dominaron el 98,05% del tamaño del mercado de maquinaria de construcción del CCG en 2025, mientras que las alternativas eléctricas avanzan a una CAGR del 26,2% hasta 2031.

- Por tipo de aplicación, los equipos de movimiento de tierras representaron el 49,05% del tamaño del mercado de maquinaria de construcción del CCG en 2025 y se espera que crezcan a una CAGR del 6,55% hasta 2031.

- Por usuario final, los proyectos de infraestructura capturaron el 52,20% de la cuota del mercado de maquinaria de construcción del CCG en 2025, mientras que las aplicaciones industriales lideraron el crecimiento con una CAGR del 7,9% hasta 2031.

- Por país, Arabia Saudita mantuvo el 44,80% del tamaño del mercado de maquinaria de construcción del CCG en 2025, mientras que se prevé que Omán se expanda a una CAGR del 7,3% entre 2026 y 2031.

Nota: Las cifras del tamaño del mercado y los pronósticos de este informe se generan utilizando el marco de estimación patentado de Mordor Intelligence, actualizado con los datos y conocimientos más recientes disponibles a partir de enero de 2026.

Tendencias e Información del Mercado de Maquinaria de Construcción del CCG

Análisis del Impacto de los Impulsores*

| Impulsor | (~) % de Impacto en la Previsión de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Los Proyectos de la Visión 2030 Impulsan la Demanda de Equipos | +4.2% | Arabia Saudita como mercado primario, con efecto secundario en los Emiratos Árabes Unidos | Largo plazo (≥ 4 años) |

| El Auge Urbano Impulsa la Inversión en Infraestructura | +3.6% | CCG global, concentrado en Arabia Saudita y los Emiratos Árabes Unidos | Mediano plazo (2-4 años) |

| Las Ciudades Inteligentes Impulsan la Electrificación | +3.0% | NEOM, Dubai, proyectos nacionales de Qatar | Mediano plazo (2-4 años) |

| Los Mandatos de BIM Impulsan la Demanda de Maquinaria Inteligente | +2.4% | Emiratos Árabes Unidos, Arabia Saudita, con adopción temprana en Omán | Corto plazo (≤ 2 años) |

| Los Incentivos Locales Impulsan el Crecimiento del Ensamblaje | +1.8% | IKTVA de Arabia Saudita, programas ICV de los Emiratos Árabes Unidos | Largo plazo (≥ 4 años) |

| Los Proyectos de Hidrógeno Requieren Equipos de Elevación Pesada | +1.5% | Arabia Saudita, Emiratos Árabes Unidos, desarrollos costeros de Omán | Largo plazo (≥ 4 años) |

| Fuente: Mordor Intelligence | |||

El Flujo de Megaproyectos de la Visión 2030 Sostiene la Demanda de Equipos

La iniciativa NEOM de 500.000 millones de USD de Arabia Saudita por sí sola requiere excavadoras especializadas, bulldózeres habilitados con telemática y grúas adaptadas para el desierto para su ciudad lineal de 170 km y su zona de desarrollo de 26.500 km². La adquisición para los megaclústeres de GNL, ferroviarios y turísticos extiende los ciclos promedio de reemplazo de flota más allá de cinco años, lo que obliga a los OEM a incorporar contratos de mantenimiento de mayor plazo y depósitos de repuestos localizados. La concentración geográfica del trabajo en el noroeste del reino también obliga a los distribuidores a realinear los centros de servicio más cerca de los sitios de los proyectos [3]"Descripción General del Proyecto The Line,", NEOM, neom.com.

El Rápido Crecimiento de la Población Urbana Intensifica el Gasto en Infraestructura

La rápida urbanización de las ciudades del Golfo está generando una demanda significativa de desarrollo de infraestructura. La afluencia anual de millones de nuevos residentes ha resultado en brechas sustanciales en infraestructura de transporte, servicios públicos y vivienda, lo que ha llevado a un aumento de la inversión en estos sectores. La escasez de vivienda en regiones como la Provincia Oriental de Arabia Saudita y los Emiratos del Norte de los Emiratos Árabes Unidos ha requerido proyectos de desarrollo comunitario a gran escala que exigen un uso extensivo de equipos de movimiento de tierras y de construcción en concreto.

La creciente densidad urbana está transformando los requisitos de equipos en el sector de la construcción. La demanda de excavadoras compactas y maquinaria de alcance vertical está aumentando, especialmente en zonas de construcción confinadas. Esta transición indica un movimiento más amplio hacia equipos especializados que puedan operar eficientemente en entornos urbanos densamente poblados.

Mandatos de Electrificación en Proyectos Emblemáticos de Ciudades Inteligentes

Las normas de construcción de cero emisiones de NEOM y el objetivo de Dubai de electrificar el 30% de las flotas públicas para 2030 catalizan los primeros pedidos significativos de cargadoras eléctricas a batería, miniexcavadoras y compresores móviles. La Autoridad de Carreteras y Transporte (RTA) de Dubai puso en marcha estaciones de intercambio de baterías en 2025, creando un modelo inicial de red de recarga. Los despliegues iniciales siguen confinados a zonas controladas, pero se espera que los datos de rendimiento en condiciones de altas temperaturas aceleren conversiones más amplias de flotas en la segunda mitad de la década [4]"La RTA lanza estaciones de intercambio de baterías,", Autoridad de Carreteras y Transporte, rta.ae.

La Adopción Obligatoria del Modelado de Información de la Construcción (BIM) Impulsa la Demanda de Maquinaria Conectada

Dubai exige actualmente el modelado de información de la construcción (BIM) en los proyectos. Políticas similares en Arabia Saudita y la adopción temprana en Omán están impulsando la preferencia de los contratistas por equipos que transmiten telemetría en tiempo real a modelos 3D. Los flujos de datos integrados reducen cinco veces el tiempo de preparación de las reuniones en obra y detectan desviaciones de forma temprana, mejorando la finalización a tiempo, un beneficio premium que los OEM monetizan mediante capas de software por suscripción.

Análisis del Impacto de las Restricciones*

| Restricción | (~) % de Impacto en la Previsión de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| La Volatilidad del Petróleo Ralentiza el Gasto de Capital Público | -2.4% | Proyectos gubernamentales de Arabia Saudita, Kuwait y los Emiratos Árabes Unidos | Corto plazo (≤ 2 años) |

| El Auge del Alquiler Afecta las Ventas de Nuevos Equipos | -1.8% | CCG global, concentrado en los Emiratos Árabes Unidos y Qatar | Mediano plazo (2-4 años) |

| Las Normas sobre el Agua Aumentan los Costos Operativos | -1.2% | Regiones áridas de los Emiratos Árabes Unidos y Arabia Saudita | Largo plazo (≥ 4 años) |

| La Escasez de Operadores Retrasa el Crecimiento de la Flota | -0.9% | CCG global, agudo en Omán y Baréin | Mediano plazo (2-4 años) |

| Fuente: Mordor Intelligence | |||

La Volatilidad del Precio del Petróleo Limita los Ciclos de Gasto de Capital del Sector Público

Los movimientos del precio del petróleo influyen en la planificación fiscal y el desarrollo de infraestructura en toda la región del Golfo. La caída de los precios del petróleo crudo reduce los ingresos gubernamentales, lo que lleva a la reprogramación de proyectos y a retrasos en la adquisición de equipos. En Arabia Saudita, la adjudicación de proyectos ha disminuido a medida que los ministerios se concentran en iniciativas de alta prioridad en lugar de mejoras opcionales.

Si bien los proyectos a gran escala mantienen financiamiento dedicado, los proyectos municipales más pequeños enfrentan restricciones presupuestarias. Este patrón de financiamiento demuestra un enfoque estratégico del gasto, donde las inversiones se dirigen a proyectos que generan beneficios económicos o sociales mensurables durante períodos de incertidumbre fiscal.

El Auge del Alquiler de Equipos Suprime las Ventas de Nuevas Unidades

El mercado de alquiler de equipos de construcción se está expandiendo en toda la región del Golfo, con los Emiratos Árabes Unidos y Qatar mostrando tasas significativas de penetración de flotas de alquiler. Los grandes operadores de construcción optan cada vez más por acuerdos de alquiler debido a las ventajas de precios por volumen y los ciclos estructurados de reemplazo de equipos, que típicamente ocurren cada cuatro años. Este cambio ha reducido las compras directas de equipos a los fabricantes de equipos originales (OEM).

El equipo de alquiler experimenta un uso más intensivo, con máquinas que registran aproximadamente el doble de horas de motor en comparación con los equipos de propiedad privada. Esta mayor utilización genera una mayor demanda de servicios de mantenimiento y componentes de reemplazo, generando flujos de ingresos posventa ampliados. Si bien las ventas de nuevos equipos pueden disminuir, el ecosistema de mantenimiento y servicio que respalda las flotas de alquiler ha emergido como un segmento de crecimiento primario para los proveedores de equipos y los distribuidores.

*Nuestras previsiones consideran los impactos de impulsores y restricciones como direccionales, no aditivos. Las previsiones de impacto reflejan el crecimiento base, los efectos de mezcla y las interacciones entre variables.

Análisis de Segmentos

Por Tipo de Maquinaria: Las Excavadoras Siguen siendo la Base del Desarrollo de Infraestructura

Las excavadoras capturaron el 54,10% de la cuota del mercado de equipos de construcción del CCG en 2025 en tareas de cimentación, nivelación y excavación de zanjas integradas en cada megaproyecto. Un flujo de trabajos de movimiento de tierras de alto detalle, desde la espina de infraestructura basada en zanjas de NEOM hasta las ampliaciones de calzadas de doble carril en Abu Dabi, mantiene los modelos de 30-35 toneladas en rotación constante. En el futuro, se prevé que las motoniveladoras alcancen una CAGR del 7,35% hasta 2031, ya que Arabia Saudita y Omán impulsan 1.900 km de nuevas autopistas y redes de carreteras de ciudades inteligentes que exigen una nivelación de acabado de precisión.

La creciente digitalización está transformando la composición de la maquinaria, con la adopción de telemática en excavadoras de cadenas impulsando la demanda del mercado, permitiendo la optimización del consumo de combustible y las rutinas de mantenimiento predictivo que reducen el tiempo de inactividad. Mientras tanto, las grúas de terreno accidentado han encontrado un nicho en la fase de desarrollo industrial; la compra única de 100 unidades Tadano GR-800EX por parte de AMHEC ilustra la escala elevada de la agregación de flotas en obras complejas. Los equipos especializados para canteras han experimentado un auge tras que el Ministerio de Industria de Arabia Saudita preseleccionara 30 empresas para 22 nuevas licencias de canteras, garantizando una demanda renovada de rompedoras de roca y equipos de perforación en superficie en los clústeres de Tabuk y la Provincia Oriental.

Nota: Las cuotas de segmento de todos los segmentos individuales están disponibles con la compra del informe

Por Tipo de Propulsión: El dominio del motor de combustión interna persiste, pero las flotas eléctricas emergen en las zonas de ciudades inteligentes

Los motores de combustión interna dominaron el 98,05% del tamaño del mercado de equipos de construcción del CCG en 2025. La fiabilidad en temperaturas ambientales de 50 °C, la logística de reabastecimiento de combustible sencilla y los valores residuales probados mantienen al motor de combustión interna como el estándar para proyectos en desierto y zonas remotas. Sin embargo, los equipos eléctricos e híbridos avanzan a una CAGR del 26,2% hasta 2031, aunque desde una base reducida. La adopción temprana se centra en excavadoras compactas, manipuladores telescópicos y torres de iluminación en entornos cerrados o sensibles a las emisiones, como ampliaciones hospitalarias y estaciones de metro subterráneas.

Las brechas de infraestructura siguen siendo el principal freno a una descarbonización más amplia. Aun así, los códigos municipales de Dubai y Riad estipulan ahora obras habilitadas para equipos eléctricos en desarrollos emblemáticos; los financiadores de equipos responden con estructuras de arrendamiento operativo que distribuyen los mayores costos de capital en plazos de ocho años. El lanzamiento por parte de Atlas Copco de sistemas de almacenamiento de energía en contenedores de 1 MWh es otra señal de madurez del ecosistema, proporcionando capacidades de carga rápida fuera de red para las operaciones de pico diurno.

Por Tipo de Aplicación: El Movimiento de Tierras se Mantiene Dominante en Medio de la Preparación del Terreno en Múltiples Sectores

El movimiento de tierras constituyó el 49,05% del tamaño del mercado de equipos de construcción del CCG en 2025 y está creciendo a una CAGR del 6,55% hasta 2031, debido a los persistentes requisitos de reclamación de tierras, nivelación y relleno en terrenos costeros y desérticos. Solo la reclamación de tierras consumió 150 millones de m³ de arena y roca en 2024, requiriendo dragas y topadoras de alta capacidad. Los corredores de transporte y servicios públicos consolidan aún más el predominio del movimiento de tierras hasta 2031, incluso a medida que se acelera la construcción vertical.

Los equipos de colocación de concreto y manejo de materiales siguen de cerca a medida que la región pivota hacia formatos de edificios en altura y zonas logísticas integradas. Los desarrollos de torres verticales en Dubai y Riad impulsan las grúas de etapa de eslinga y las bombas de pluma de trepado autónomo hacia mayores presupuestos de proyectos. Al mismo tiempo, los modelos integrados de entrega de proyectos fomentan paquetes que agrupan equipos de movimiento de tierras, manejo de materiales y acabado, agilizando los ciclos de adquisición y comprimiendo los cronogramas de construcción.

Nota: Las cuotas de segmento de todos los segmentos individuales están disponibles con la compra del informe

Por Usuario Final: La Infraestructura Retiene la Mayor Cuota a Medida que las Inversiones Industriales se Aceleran

Los proyectos de infraestructura liderados por el gobierno controlaron el 52,20% del tamaño del mercado de equipos de construcción del CCG en 2025 y anclan la mayor porción de la cuota de mercado. Las asignaciones plurianuales para autopistas, ferrocarriles y puertos garantizan una utilización básica saludable para motoniveladoras, pavimentadoras y grúas de elevación pesada. Sin embargo, las aplicaciones industriales representan el segmento de uso final de más rápido crecimiento, registrando una CAGR del 7,9% hasta 2031, a medida que los países impulsan los clústeres de acero, productos químicos e hidrógeno para capturar valor añadido de los hidrocarburos.

Los esquemas de localización manufacturera, como el programa Hecho en Arabia Saudita de Arabia Saudita y los programas de operación de los Emiratos Árabes Unidos en nuevos patios de fabricación, centros de datos y centros logísticos, están intensificando la demanda de maquinaria de instalación de precisión y sistemas automatizados de manejo de materiales. Los segmentos residencial y comercial continúan absorbiendo retroexcavadoras y bombas de concreto. Sin embargo, el crecimiento incremental se inclina hacia instalaciones de uso intensivo de energía cuyos sobres de construcción requieren vertidos de concreto más gruesos, mayores alturas libres y equipos más especializados.

Análisis Geográfico

Arabia Saudita sigue siendo el centro de gravedad con una cuota del 44,80% del mercado de equipos de construcción del CCG en 2025. NEOM, el corredor turístico del Mar Rojo y la expansión del metro de Riad anclan pedidos de alto volumen de grúas de araña, excavadoras grandes y camiones articulados de volquete aptos para el desierto. En minería, la adjudicación de 22 licencias de canteras en la Provincia Oriental y Tabuk duplica la demanda de equipos de perforación en superficie y cargadoras frontales de alta capacidad. Las normas de contenido local reconfiguran aún más las cadenas de suministro y promueven plantas de ensamblaje en empresas conjuntas que comprimen los plazos de entrega.

Omán registra el crecimiento más rápido con una CAGR proyectada del 7,3% hasta 2031. La licitación de construcción que abarca siete gobernaciones anuncia una corriente plurianual de pedidos de equipos de movimiento de tierras y de concreto. La adopción temprana de estándares unificados de BIM acelera la incorporación de maquinaria conectada, permitiendo a los pequeños contratistas superar los métodos manuales de gestión de flotas y capturar dividendos de eficiencia. Las mejoras de infraestructura en los puertos de Duqm y Sohar añaden grúas con clasificación marina y dragas a las listas de adquisición, ampliando la combinación de equipos en relación con el perfil histórico de predominio vial del país.

La renovación de Palm Jebel Ali en Dubai y las extensiones del Etihad Rail de Abu Dabi están estimulando simultáneamente la demanda de martinetes, reguladoras de balasto y cargadoras de bajas emisiones. Las fases de mantenimiento posteriores a la Copa del Mundo de Qatar continúan requiriendo equipos compactos para la renovación de estadios, mientras que el proyectado interconector de la red eléctrica del CCG impulsa pedidos de equipos de tendido de líneas de transmisión en Kuwait y Baréin.

Panorama Competitivo

La concentración del mercado en la industria de equipos de construcción del CCG se mantiene moderada. Caterpillar sostiene su presencia mediante una disponibilidad de repuestos y redes de distribuidores sin igual que se extienden desde Yeda hasta Mascate. Komatsu aprovecha la tecnología de topadoras semiautónomas para ganar contratos de movimiento de tierras en el desierto, mientras que la gama compacta eléctrica de Volvo Construction Equipment asegura sitios piloto de cero emisiones en Dubai. Los competidores chinos XCMG y Sany reducen la brecha tecnológica y disfrutan de ventajas de costo a través del ensamblaje regional, cumpliendo los mandatos de contenido local y reduciendo los aranceles aduaneros.

Los ecosistemas de servicios digitales se han convertido en el nuevo campo de batalla. La plataforma VisionLink de Caterpillar ofrece paquetes de servicio predictivo que aseguran flujos de ingresos recurrentes. La nube SmartConstruction de Komatsu integra el mapeo con drones y el control de máquinas, reduciendo las actividades de verificación de nivelación en un 80% en obras de autopistas en Arabia Saudita. La innovación en financiamiento también gana terreno; State Street Global Advisors señala un fuerte aumento en los fondos de crédito privado que suscriben arrendamientos de equipos de ticket medio, diversificándose de las sindicaciones bancarias y suavizando los ciclos de compra.

Liebherr mantiene grúas de pluma de celosía en nichos especializados críticos para los izamientos de electrolizadores de hidrógeno, mientras que Manitowoc asegura contratos de pórticos de segmentos para túneles de metro. Los distribuidores locales como Kanoo Machinery y Arabian Jerusalem Truck & Heavy Equipment lideran la personalización posventa, incluyendo kits de filtración de ingeniería local para entornos de arena fina. A medida que la adopción eléctrica se amplía, las empresas conjuntas entre OEM y las empresas de servicios públicos del Golfo para pilotar centros de carga en obra pueden crear ventajas de ser primero en moverse en el futuro.

Líderes de la Industria de Maquinaria de Construcción del CCG

Caterpillar Inc.

Komatsu Ltd.

Liebherr International AG

XCMG Construction Machinery Co. Ltd

AB Volvo (Volvo Construction Equipment)

- *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial

Desarrollos Recientes de la Industria

- Junio de 2025: Las adjudicaciones de proyectos en los Emiratos Árabes Unidos totalizaron 31.000 millones de USD, superando los 20.600 millones de USD de Arabia Saudita por primera vez desde 2018. Esto señaló un giro geográfico en la demanda de nuevos equipos.

- Febrero de 2025: Arabia Saudita seleccionó 30 empresas para recibir 22 licencias de canteras en las regiones de la Provincia Oriental y Tabuk. Esta iniciativa de licenciamiento tiene como objetivo mejorar las operaciones mineras en estas áreas, aumentando la demanda de equipos de perforación en superficie y cargadoras para canteras. El proceso de selección refleja el compromiso del país con el desarrollo de su sector minero y la optimización de las capacidades de extracción de recursos minerales.

Alcance del Informe del Mercado de Maquinaria de Construcción del CCG

La maquinaria y los equipos utilizados para llevar a cabo diversas actividades de construcción se consideran maquinaria de construcción. El alcance del estudio incluye excavadoras, cargadoras, compactadoras de carretera, topadoras, grúas móviles y motoniveladoras. El mercado de maquinaria de construcción del CCG ha sido segmentado por tipo de maquinaria, tipo de aplicación, tipo de propulsión y país.

Por tipo de maquinaria, el mercado se segmenta en grúas, excavadoras, cargadoras y retroexcavadoras, motoniveladoras, manipuladores telescópicos y otros tipos de maquinaria. Por tipo de aplicación, el mercado se segmenta en equipos de construcción de concreto, equipos de construcción de carreteras, equipos de movimiento de tierras y equipos de manejo de materiales. Por tipo de propulsión, el mercado se segmenta en motor de combustión interna (ICE) y eléctrico/híbrido. Por país, el mercado se segmenta en Arabia Saudita, los Emiratos Árabes Unidos, Kuwait, Qatar y Baréin. El informe ofrece el tamaño del mercado y las previsiones en valor (USD) para todos los segmentos anteriores.

| Grúas |

| Excavadoras |

| Cargadoras y Retroexcavadoras |

| Motoniveladoras |

| Manipuladores Telescópicos |

| Otra Maquinaria |

| Motor de Combustión Interna (ICE) |

| Eléctrico / Híbrido |

| Equipos de Construcción de Concreto |

| Equipos de Construcción de Carreteras |

| Equipos de Movimiento de Tierras |

| Equipos de Manejo de Materiales |

| Infraestructura |

| Comercial |

| Residencial |

| Industrial |

| Arabia Saudita |

| Emiratos Árabes Unidos |

| Kuwait |

| Qatar |

| Omán |

| Baréin |

| Por Tipo de Maquinaria | Grúas |

| Excavadoras | |

| Cargadoras y Retroexcavadoras | |

| Motoniveladoras | |

| Manipuladores Telescópicos | |

| Otra Maquinaria | |

| Por Tipo de Propulsión | Motor de Combustión Interna (ICE) |

| Eléctrico / Híbrido | |

| Por Tipo de Aplicación | Equipos de Construcción de Concreto |

| Equipos de Construcción de Carreteras | |

| Equipos de Movimiento de Tierras | |

| Equipos de Manejo de Materiales | |

| Por Usuario Final | Infraestructura |

| Comercial | |

| Residencial | |

| Industrial | |

| Por País | Arabia Saudita |

| Emiratos Árabes Unidos | |

| Kuwait | |

| Qatar | |

| Omán | |

| Baréin |

Preguntas Clave Respondidas en el Informe

¿Cuál es el tamaño del mercado de equipos de construcción del CCG en 2026?

El mercado se sitúa en 7.300 millones de USD en 2026 y está previsto que alcance 9.620 millones de USD en 2031.

¿Cuál es la CAGR prevista para la demanda de equipos de construcción en el Golfo?

Se proyecta que la demanda agregada avance a una CAGR del 5,68% entre 2026 y 2031.

¿Qué categoría de maquinaria genera los mayores ingresos?

Las excavadoras aportan la mayor cuota, representando el 54,10% de los ingresos de 2025.

¿Qué país del Golfo representa el mayor mercado para equipos de construcción?

Arabia Saudita ostenta una cuota del 44,80% de las ventas regionales, impulsada por los megaproyectos de la Visión 2030.

¿Qué impacto tiene el alquiler de equipos en las ventas de nuevas unidades?

El creciente nivel de penetración del alquiler, especialmente en los Emiratos Árabes Unidos y Qatar, modera las compras directas de unidades, pero impulsa los ingresos por repuestos y servicios a medida que las flotas de alquiler registran una mayor utilización.

Última actualización de la página el: