Tamaño y Participación del Mercado de Ferrocarril Conectado

Visión General del Mercado

| Período de Estudio | 2019 - 2030 |

|---|---|

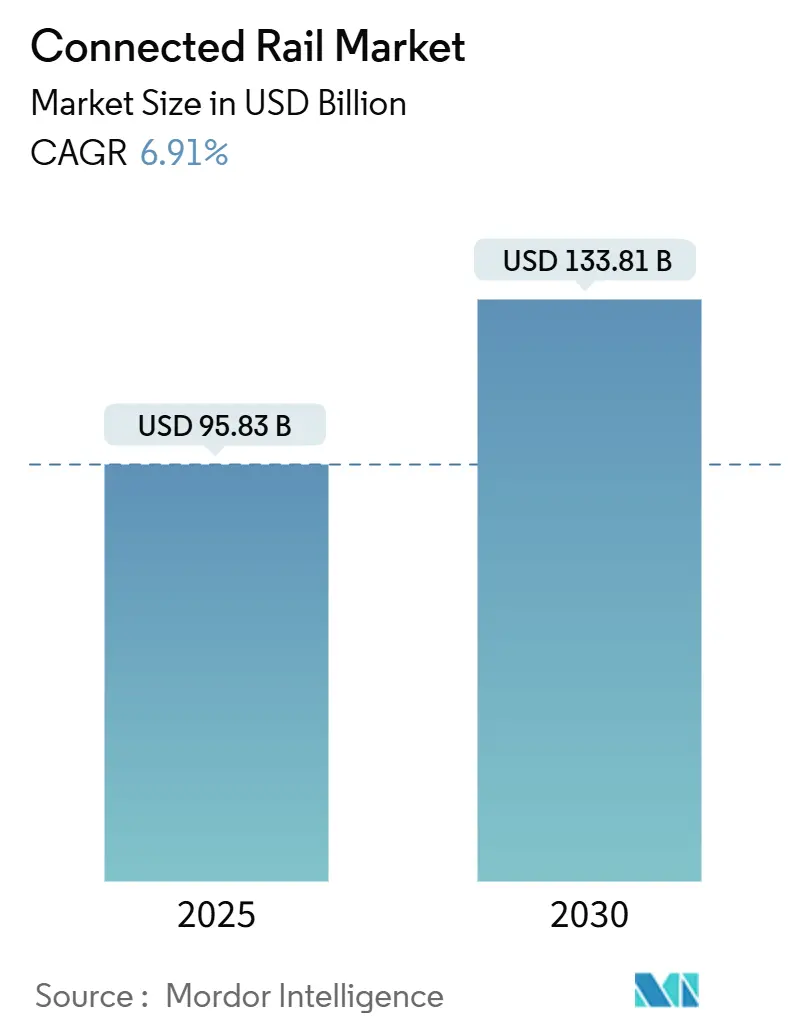

| Tamaño del Mercado (2025) | 95.83 Mil millones de dólares |

| Tamaño del Mercado (2030) | 133.81 Mil millones de dólares |

| Tasa de crecimiento (2025 - 2030) | 6.91% CAGR |

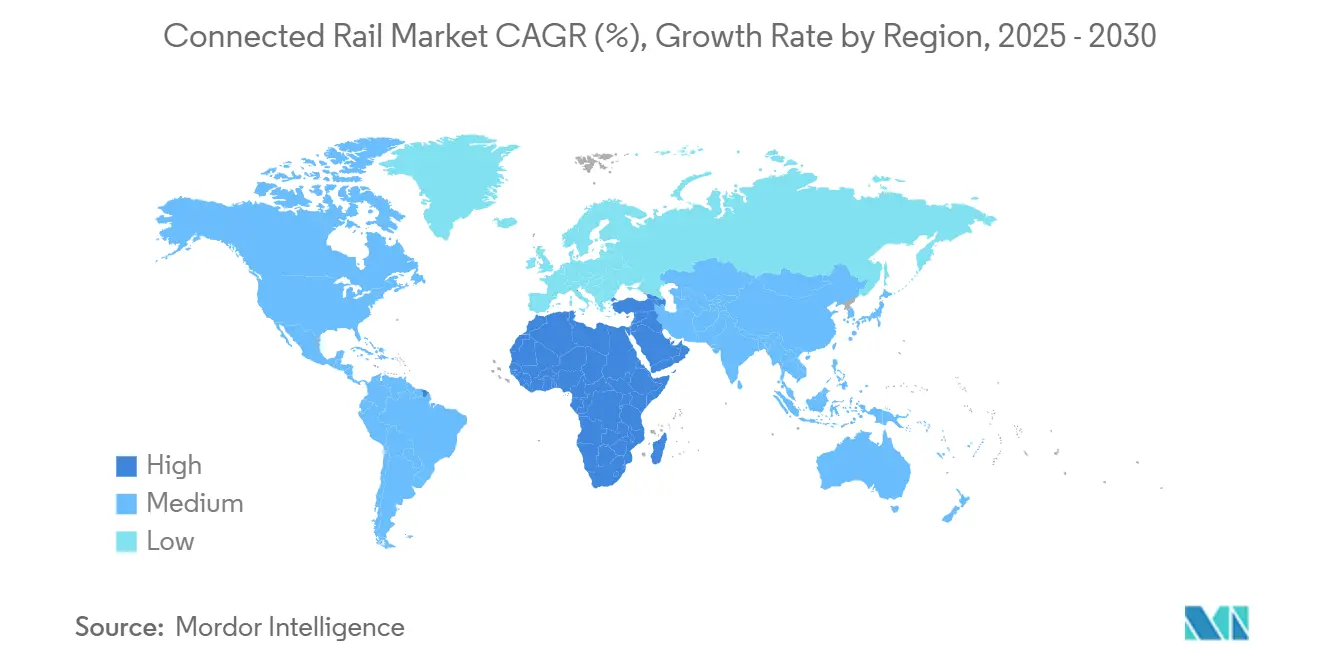

| Mercado de Crecimiento Más Rápido | Medio Oriente y África |

| Mercado Más Grande | Europa |

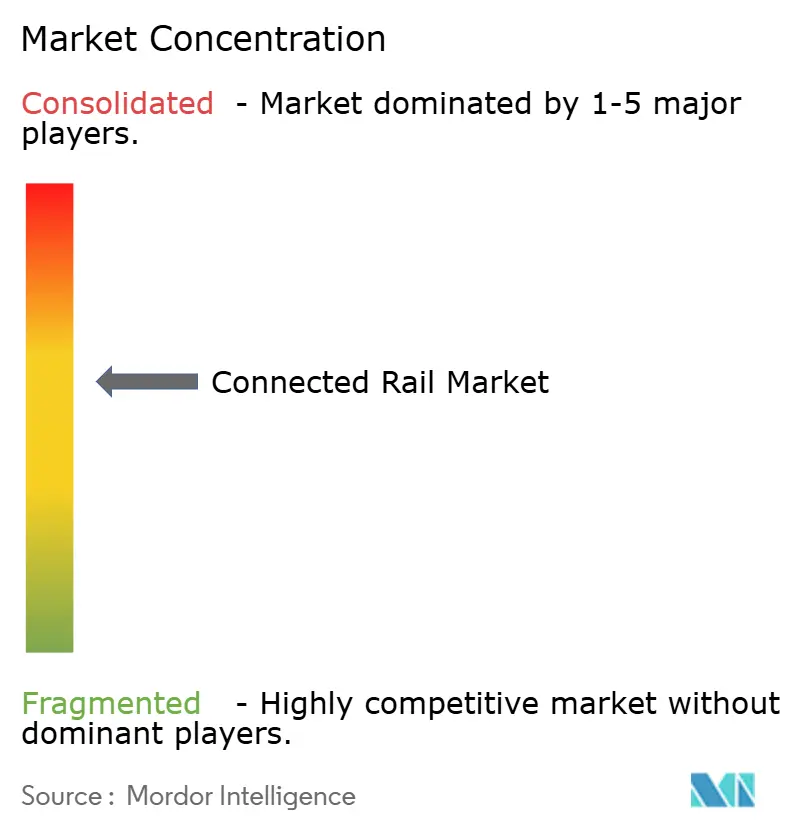

| Concentración del Mercado | Medio |

Jugadores principales *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial Imagen © Mordor Intelligence. El uso requiere atribución según CC BY 4.0. | |

Análisis del Mercado de Ferrocarril Conectado por Mordor Intelligence

El tamaño del Mercado de Ferrocarril Conectado se estima en USD 95.830 millones en 2025, y se espera que alcance los USD 133.810 millones en 2030, a una CAGR del 6,91% durante el período de pronóstico (2025-2030). El sólido financiamiento gubernamental, la creciente escasez de mano de obra y las expectativas cada vez mayores de los pasajeros en cuanto a información en tiempo real amplifican la demanda de infraestructura ferroviaria digital. Los programas federales y regionales a gran escala en Europa, América del Norte y Oriente Medio comprimen los ciclos de reemplazo tradicionales y aceleran las tasas de actualización tecnológica. Los proveedores que combinan capacidades de hardware, software y análisis obtienen ventajas de primer movimiento a medida que los operadores priorizan plataformas integradas que reducen el costo total de propiedad. Mientras tanto, la reasignación de espectro para redes privadas de 5G y preparadas para FRMCS posiciona los corredores ferroviarios como bancos de prueba críticos para despliegues celulares de misión crítica, redefiniendo la dinámica competitiva entre los proveedores de conectividad.

Conclusiones Clave del Informe

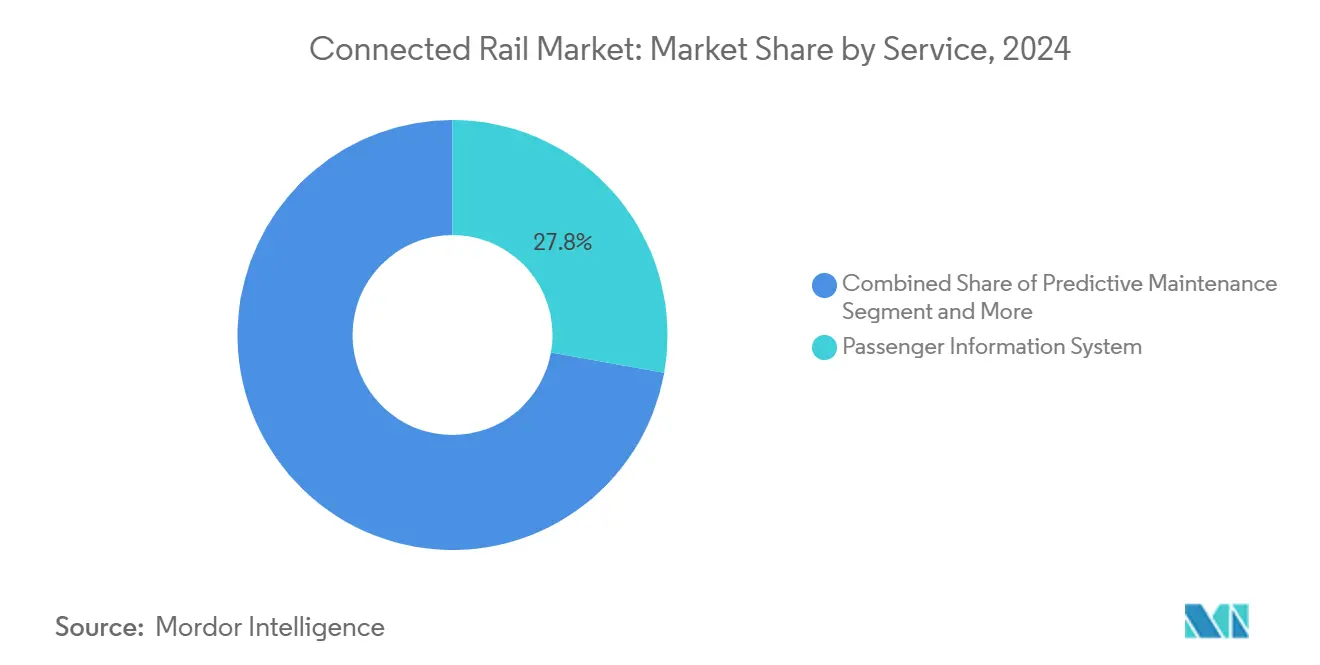

- Por servicio, los Sistemas de Información al Pasajero lideraron con el 27,83% de la participación del mercado de ferrocarril conectado en 2024, mientras que el Mantenimiento Predictivo avanzó a una CAGR del 6,93% hasta 2030.

- Por sistema de señalización ferroviaria, el Control Positivo de Trenes mantuvo el 35,46% de la participación del mercado de ferrocarril conectado en 2024; se proyecta que el Control de Trenes Basado en Comunicaciones registre una CAGR del 7,06% hasta 2030.

- Por tipo de material rodante, las Unidades Eléctricas Múltiples representaron el 21,37% de la participación del mercado de ferrocarril conectado en 2024; se prevé que los Tranvías y Trenes de Tren Ligero se expandan a una CAGR del 7,11% hasta 2030.

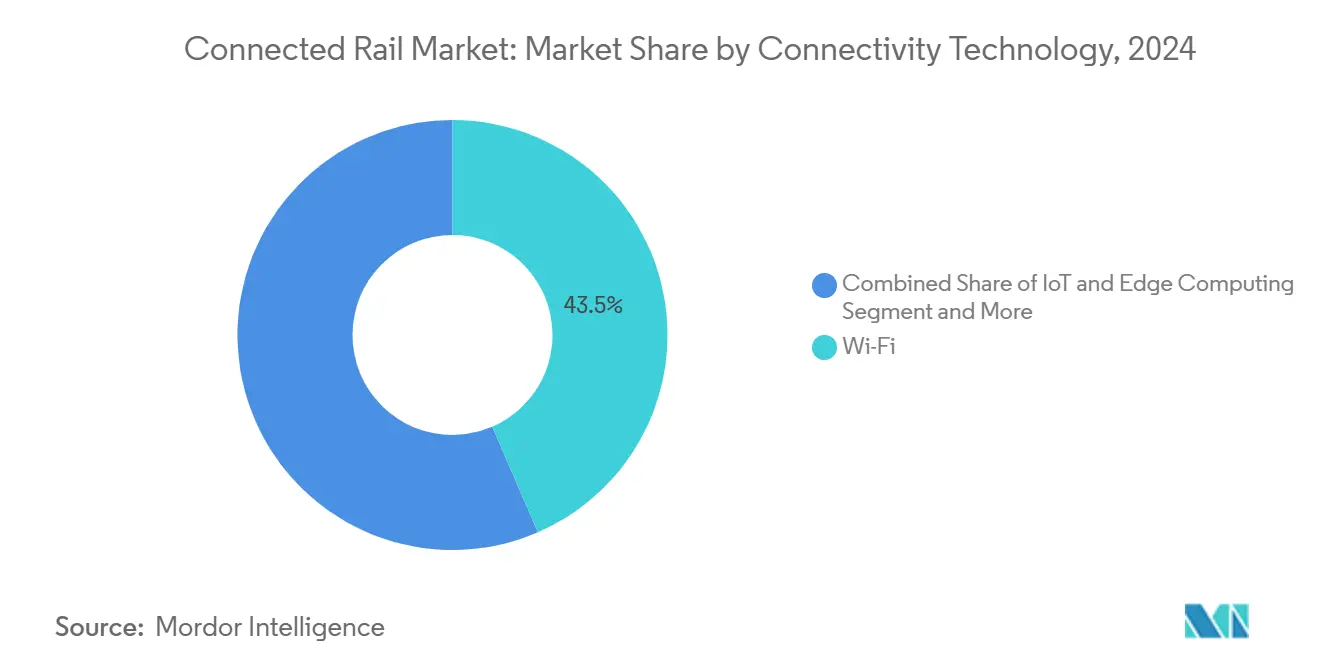

- Por tecnología de conectividad, los sistemas Wi-Fi dominaron con el 43,48% de la participación del mercado de ferrocarril conectado en 2024, mientras que las soluciones celulares privadas de 5G preparadas para FRMCS crecen a una CAGR del 6,95% hasta 2030.

- Por aplicación, Seguridad y Protección mantuvo el 27,78% de la participación del mercado de ferrocarril conectado en 2024. Se anticipa que la Eficiencia Operacional registre la expansión más rápida, avanzando a una CAGR del 6,99% hasta 2030.

- Por geografía, Europa controló el 28,21% de la participación del mercado de ferrocarril conectado en 2024; la región de Oriente Medio y África está en camino de alcanzar una CAGR del 7,03% hasta 2030.

Tendencias e Información del Mercado Global de Ferrocarril Conectado

Análisis del Impacto de los Impulsores*

| Impulsor | (~) % de Impacto en el Pronóstico de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Financiamiento Gubernamental | +1.8% | Global, con la UE y América del Norte a la cabeza | Mediano plazo (2-4 años) |

| Retorno de Inversión del Mantenimiento Predictivo | +1.5% | Global, adopción temprana en Europa y Asia Pacífico | Mediano plazo (2-4 años) |

| Demanda de los Pasajeros de Conectividad en Tiempo Real | +1.2% | Global, concentrada en metros urbanos | Corto plazo (≤ 2 años) |

| Despliegues de Corredores Privados de 5G y FRMCS | +1.0% | Europa como mercado principal, en expansión hacia Asia Pacífico y Oriente Medio y África | Largo plazo (≥ 4 años) |

| Ecosistemas de API Abierta Preparados para MaaS | +0.8% | Enfoque en Europa y América del Norte | Mediano plazo (2-4 años) |

| Escasez de Personal de Carga que Impulsa la Automatización | +0.7% | América del Norte y Australia principalmente | Largo plazo (≥ 4 años) |

| Fuente: Mordor Intelligence | |||

Financiamiento Gubernamental y Mandatos de Ferrocarril Digital

Los programas federales y supranacionales reducen años de los períodos de recuperación típicos al financiar grandes segmentos de la digitalización ferroviaria. La Ley Bipartidista de Infraestructura de los Estados Unidos asigna una enorme inversión para la modernización de redes, mientras que la Administración Federal de Ferrocarriles avanza hacia el monitoreo continuo obligatorio de la geometría de vías, lo que llevará a los operadores más allá de las inspecciones visuales periódicas[1]"Comité Asesor de Seguridad Ferroviaria — Sistema de Medición de Geometría de Vías," Administración Federal de Ferrocarriles, fra.dot.gov . El marco de 5G privado de Japón habilita un espectro dedicado para los ensayos autónomos del Shinkansen previstos para 2029[2]"Asignación de Espectro de 5G Privado para Ferrocarril," Ministerio de Asuntos Internos y Comunicaciones de Japón, mic.go.jp. En Europa, la Empresa Conjunta EU-Rail coordina proyectos de validación de FRMCS de 34 meses, acelerando la definición de estándares antes de la actualización de la CCS-TSI de 2027. En conjunto, estos mandatos anticipan la demanda, permitiendo a los proveedores alcanzar eficiencias de volumen años antes de lo que permitiría la adopción exclusivamente de mercado.

Retorno de Inversión del Mantenimiento Predictivo y Ganancias en Disponibilidad

Los operadores que aprovechan los sensores de IoT y el aprendizaje automático reducen las fallas y prolongan la vida útil de los activos. SNCF redujo a la mitad las averías de trenes y recortó en un tercio los gastos de mantenimiento tras implementar diagnósticos predictivos en el material rodante[3]"Informe de Rendimiento del Mantenimiento Predictivo," SNCF, sncf.com . La asociación analítica de IBM con Downer Rail mejoró la fiabilidad en más de la mitad para una flota australiana. A medida que los costos de los sensores disminuyen y los recursos en la nube escalan, los operadores más pequeños pueden acceder ahora a herramientas predictivas de nivel empresarial sin grandes inversiones en infraestructura local, impulsando aún más la adopción en el mercado de ferrocarril conectado.

Demanda de los Pasajeros de Conectividad en Tiempo Real

Los viajeros nativos de teléfonos inteligentes esperan actualizaciones de estado en vivo, emisión de billetes digitales e infotainment durante el trayecto. East Midlands Railway monetiza los sistemas de información al pasajero mediante publicidad dirigida y niveles premium de Wi-Fi. Transport for London informó que las transacciones sin contacto ascendieron a cuatro quintas partes de todos los accesos en 2024, validando el caso de ingresos para la recaudación de tarifas de circuito abierto. Sin embargo, los operadores deben equilibrar el ancho de banda de los pasajeros con las comunicaciones de seguridad crítica en un espectro limitado, lo que lleva a muchos a segregar el tráfico de consumidores y operacional mediante redes celulares privadas.

Despliegues de Corredores Privados de 5G y FRMCS

Un espectro ferroviario dedicado elimina los problemas de contención que se observan en LTE público. Deutsche Bahn y Nokia operan un piloto activo de 5G privado que transmite posición en tiempo real y feeds de video al control de tráfico[4]"Piloto de 5G Ferroviario," Deutsche Bahn, db.de . La UE armonizó las bandas de 874,4–880 MHz y 919,4–925 MHz para FRMCS, proporcionando la certeza que los fabricantes de equipos necesitan para producir radios en masa. Están surgiendo acuerdos de compartición de infraestructura para reducir la carga de capital, especialmente en líneas secundarias con menores volúmenes de pasajeros.

Análisis del Impacto de las Restricciones*

| Restricción | (~) % de Impacto en el Pronóstico de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Alto CAPEX y Largos Ciclos de Recuperación | -1.2% | Global, afecta especialmente a los operadores más pequeños | Largo plazo (≥ 4 años) |

| Escalada de la Ciberseguridad | -0.8% | Global, con requisitos más estrictos en América del Norte y la UE | Mediano plazo (2-4 años) |

| Hojas de Ruta de Espectro Nacional Poco Claras | -0.6% | Europa principalmente, con repercusiones en Asia Pacífico y Oriente Medio y África | Mediano plazo (2-4 años) |

| Obstáculos de Interoperabilidad con Sistemas Heredados | -0.5% | Global, concentrado en redes ferroviarias maduras | Largo plazo (≥ 4 años) |

| Fuente: Mordor Intelligence | |||

Alto CAPEX y Largos Ciclos de Recuperación

Los presupuestos de capital tienen dificultades para acomodar renovaciones digitales a gran escala. El Marco de Sistemas de Control de Trenes de Network Rail ilustra la inversión requerida para las actualizaciones de señalización a nivel nacional. Las líneas de carga más pequeñas y las de pasajeros regionales suelen aplazar los proyectos a menos que los subsidios compensen los desembolsos iniciales, lo que agrava un panorama de despliegue de dos niveles que puede obstaculizar la interoperabilidad de la red.

Escalada de los Costos de Ciberseguridad y Cumplimiento

La mayor conectividad amplía las superficies de ataque. La Administración de Seguridad del Transporte exige ahora simulacros anuales y análisis de vulnerabilidades para los operadores ferroviarios. Alstom contribuyó a la elaboración de la IEC 63452, el primer estándar global de ciberseguridad específico para el sector ferroviario, añadiendo nuevas capas de auditoría a cada proyecto importante. El cumplimiento normativo drena los presupuestos operativos, especialmente para los operadores que necesitan consultores especializados, lo que modera la expansión del mercado de ferrocarril conectado.

*Nuestras previsiones consideran los impactos de impulsores y restricciones como direccionales, no aditivos. Las previsiones de impacto reflejan el crecimiento base, los efectos de mezcla y las interacciones entre variables.

Análisis de Segmentos

Por Servicio: El Mantenimiento Predictivo Gana Impulso

Los Sistemas de Información al Pasajero mantuvieron una participación del 27,83% en el mercado de ferrocarril conectado en 2024, lo que subraya su papel en el aumento de la satisfacción del cliente en los servicios de metro e intercity. Aunque el Mantenimiento Predictivo representa una base de ingresos menor, se proyecta que lidere el crecimiento con una CAGR del 6,93% hasta 2030, a medida que la caída de los precios de los sensores y el retorno de inversión demostrado atraen a operadores con presupuestos ajustados. El Seguimiento y Monitoreo de Trenes continúa con una adopción constante debido a los mandatos regulatorios de visibilidad, y la Recaudación Automatizada de Tarifas se beneficia de la saturación de los pagos sin contacto en los corredores desarrollados.

Las plataformas de análisis predictivo ofrecen un valor mensurable al convertir los datos de condición en tiempo real en programas de mantenimiento accionables, reduciendo las interrupciones del servicio y el desperdicio de repuestos. Los servicios de Movilidad y Entretenimiento para Pasajeros enfrentan desafíos de priorización cuando los operadores los comparan con las actualizaciones de misión crítica; sin embargo, los niveles premium de Wi-Fi a bordo generan ingresos auxiliares que justifican un despliegue selectivo. Las plataformas integradas, como el despliegue de SWARCO en Astana, agrupan múltiples capas de servicio, reduciendo los costos por capacidad y aumentando la fiabilidad.

Por Sistema de Señalización Ferroviaria: El CBTC Acelera a Pesar del Dominio del PTC

El Control Positivo de Trenes dominó con el 35,46% del mercado de ferrocarril conectado en 2024 debido a los mandatos de América del Norte. El crecimiento se modera en adelante a medida que los despliegues entran en la fase de mantenimiento. El Control de Trenes Basado en Comunicaciones está proyectado para una CAGR del 7,06%, impulsado por los operadores de metro que buscan ganancias de capacidad del 30% sin construir nuevas vías. Los sistemas de Control Automático de Trenes siguen siendo esenciales para las líneas de alta velocidad que requieren una aplicación granular de la velocidad.

Las conversiones continuas al ETCS Nivel 2 en los corredores europeos ejemplifican el horizonte de inversión sostenida: ÖBB planea más de tres mil kilómetros de cobertura para 2038. Proveedores como Hitachi Rail invierten fuertemente en laboratorios de Control de Trenes Basado en Comunicaciones para preparar sus carteras para la operación sin conductor. La estandarización a través de EU-Rail reduce la fricción de integración y apoya los servicios transfronterizos, un factor crítico para las empresas operadoras de trenes multinacionales.

Por Tipo de Material Rodante: El Tren Ligero Lidera la Trayectoria de Crecimiento

Las Unidades Eléctricas Múltiples representaron el 21,37% del mercado de ferrocarril conectado en 2024, ya que los operadores suburbanos e intercity valoraron su flexibilidad autopropulsada. Sin embargo, se prevé que los Tranvías y Trenes de Tren Ligero se expandan a una CAGR del 7,11%, beneficiándose de las regulaciones de emisiones en los centros urbanos y la densificación urbana. Las Locomotoras Diésel mantienen su relevancia en el transporte de carga, pero los nuevos pedidos se concentran en variantes de doble combustible o preparadas para hidrógeno.

Los trenes de batería eléctrica y de pila de combustible de hidrógeno ganan impulso gracias a la caída de los precios de las baterías y los incentivos de política. Los vehículos de metro continúan con adiciones incrementales vinculadas al crecimiento de la población, mientras que los coches de pasajeros convencionales pierden participación a medida que los operadores cambian a formaciones de unidades múltiples. Los vagones de carga integran telemática para rastrear las condiciones de la carga y el kilometraje, creando nuevos flujos de datos que alimentan las plataformas de mantenimiento y logística.

Por Tecnología de Conectividad: El 5G Privado Desafía el Dominio del Wi-Fi

Dado su bajo costo de entrada y su compatibilidad con los dispositivos de los pasajeros, el Wi-Fi retuvo el 43,48% del mercado de ferrocarril conectado en 2024. Las redes privadas de 5G preparadas para FRMCS, proyectadas para registrar una CAGR del 6,95%, ofrecen latencia determinista y mayor seguridad, esenciales para la operación autónoma y los diagnósticos avanzados. Los nodos de computación en el borde amplifican el valor al procesar los feeds de sensores localmente, reduciendo los requisitos de backhaul.

Los enlaces de vehículo a todo (V2X) emergen en casos de uso de seguridad en cruces a nivel y automatización de patios. La estandarización de la UE desbloquea economías de escala en equipos, mientras que los operadores de América del Norte exploran el backhaul de onda milimétrica sin licencia para evitar las subastas de espectro. Los primeros pilotos indican que las arquitecturas híbridas, Wi-Fi para pasajeros y 5G para operaciones, ofrecen el equilibrio óptimo entre costo y beneficio.

Por Aplicación: La Eficiencia Operacional Impulsa el Crecimiento Futuro

Seguridad y Protección dominó con el 27,78% del mercado de ferrocarril conectado en 2024, ya que los objetivos de cumplimiento guiaron el gasto. La Eficiencia Operacional, con un pronóstico de CAGR del 6,99%, capta el enfoque de la dirección a medida que los costos de energía aumentan y la disponibilidad de personal se reduce. Los servicios al pasajero en tiempo real continúan ganando participación, pero a un ritmo más lento en los mercados maduros; la Emisión Inteligente de Billetes muestra el mayor potencial en las economías emergentes que transitan del efectivo a los pagos digitales.

Las suites de análisis integradas consolidan las garantías de seguridad con los paneles de eficiencia, ayudando a los despachadores a predecir la congestión y redirigir el tráfico de forma proactiva. Los proyectos transfronterizos como el corredor Network Rail–ProRail demuestran los beneficios del intercambio de datos para la puntualidad y la optimización energética. Las plataformas unificadas que soportan ambas aplicaciones reducen los costos de integración al tiempo que elevan la conciencia situacional.

Análisis Geográfico

Europa lideró los ingresos globales con el 28,21% del mercado de ferrocarril conectado en 2024, impulsada por el programa de innovación EU-Rail y un plan de espectro FRMCS armonizado que minimiza la fragmentación de equipos. La iniciativa Digitale Schiene Deutschland de Alemania asigna recursos a los pilotos de FRMCS y las operaciones automáticas de trenes, reforzando el liderazgo tecnológico de la región. La Especificación Técnica de Interoperabilidad para el Mando, Control y Señalización garantiza la compatibilidad con versiones anteriores, asegurando largos ciclos de vida de los activos incluso durante las migraciones.

La región de Oriente Medio y África exhibe la trayectoria más rápida, con el objetivo de alcanzar una CAGR del 7,03% hasta 2030. El Landbridge de Arabia Saudita, el Metro de Riad y el Ferrocarril de Alta Velocidad Haramain ilustran cómo los estados ricos en petróleo despliegan sistemas conectados para diversificar sus economías y potenciar el turismo. Los Emiratos Árabes Unidos integran el ferrocarril en marcos más amplios de ciudad inteligente, impulsando la demanda de sensores de IoT, recaudación de tarifas y API de información al pasajero.

América del Norte acelera la adopción a través del estímulo ferroviario de la Ley Bipartidista de Infraestructura y los próximos mandatos de monitoreo de geometría de vías de la Administración Federal de Ferrocarriles. El Marco de Control Avanzado de Trenes de Canadá eleva el nivel de rendimiento base para la protección avanzada de trenes. Asia Pacífico muestra patrones heterogéneos: el programa de automatización del Shinkansen de Japón apunta a operaciones sin conductor para mediados de la década de 2030. China continúa la expansión de alta velocidad, e India se centra en las mejoras de seguridad en su extensa red convencional.

Panorama Competitivo

El mercado de ferrocarril conectado muestra una consolidación moderada a medida que los principales proveedores de infraestructura adquieren empresas tecnológicas de nicho para cubrir brechas de capacidad. La adquisición de Thales Ground Transportation Systems por parte de Hitachi Rail añade profundidad en ciberseguridad y experiencia en FRMCS. La compra de Dellner Couplers por parte de Wabtec alinea las carteras mecánica y digital, permitiendo ofertas de extremo a extremo.

La diferenciación competitiva se está desplazando hacia el software y el análisis en lugar de los insumos de hardware. Los proveedores capaces de superponer mantenimiento predictivo, optimización del tráfico y ciberseguridad sobre los sistemas de señalización ganan contratos de servicio plurianuales que aseguran ingresos recurrentes. La competencia en 5G privado y la certificación FRMCS son nuevos criterios de compra para los operadores que planifican el fin de vida del GSM-R. Los participantes tecnológicos más pequeños enfocados en carga explotan espacios en blanco en la automatización de patios y las soluciones para la escasez de personal, presentándose como objetivos de adquisición para grupos diversificados.

Las capacidades de ciberseguridad se sitúan ahora en el núcleo de la selección de proveedores. La Administración de Seguridad del Transporte y la UE imponen estándares rigurosos, lo que impulsa asociaciones entre especialistas ferroviarios y empresas de seguridad informática. Los esfuerzos de estandarización bajo la Agencia de la Unión Europea para el Ferrocarril reducen la diferenciación de hardware, convirtiendo los ecosistemas de software y el soporte de servicio durante toda la vida útil en los principales frentes de batalla para los líderes del mercado.

Líderes de la Industria de Ferrocarril Conectado

Siemens Mobility

Alstom

Hitachi Rail

Thales Group

Wabtec Corporation

- *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial

Desarrollos Recientes de la Industria

- Febrero de 2025: Deutsche Bahn adjudicó a Siemens Mobility un contrato de 2.800 millones de EUR para digitalizar 3.000 km de vías alemanas con ETCS Nivel 2, radios preparadas para FRMCS y centros de control integrados.

- Enero de 2025: UIC lanzó el proyecto FP2-MORANE-2 de 13,5 millones de EUR para validar FRMCS en los corredores europeos, con la participación de Deutsche Bahn, Network Rail, SBB, Alstom, Ericsson, Hitachi Rail, Nokia y Siemens.

- Mayo de 2024: Hitachi Rail finalizó la adquisición de Thales Ground Transportation Systems por 1.660 millones de EUR, ampliando su cartera de señalización y comunicaciones.

Alcance del Informe Global del Mercado de Ferrocarril Conectado

| Sistema de Información al Pasajero |

| Mantenimiento Predictivo |

| Seguimiento y Monitoreo de Trenes |

| Recaudación Automatizada de Tarifas |

| Movilidad y Entretenimiento para Pasajeros |

| Control Positivo de Trenes (PTC) |

| Control de Trenes Basado en Comunicaciones (CBTC) |

| Control Automático de Trenes (ATC) |

| Locomotora Diésel |

| Locomotora Eléctrica |

| Unidad Eléctrica Múltiple (EMU) |

| Unidad Diésel Múltiple (DMU) |

| Tranvía y Tren de Tren Ligero |

| Vehículo de Metro |

| Coche de Pasajeros |

| Vagón de Carga |

| Wi-Fi |

| Celular (4G/5G) |

| IoT y Computación en el Borde |

| Comunicación V2X |

| Servicios al Pasajero en Tiempo Real |

| Seguridad y Protección |

| Eficiencia Operacional |

| Emisión Inteligente de Billetes |

| América del Norte | Estados Unidos |

| Canadá | |

| Resto de América del Norte | |

| América del Sur | Brasil |

| Argentina | |

| Resto de América del Sur | |

| Europa | Reino Unido |

| Alemania | |

| España | |

| Italia | |

| Francia | |

| Rusia | |

| Resto de Europa | |

| Asia Pacífico | India |

| China | |

| Japón | |

| Corea del Sur | |

| Resto de Asia Pacífico | |

| Oriente Medio y África | Emiratos Árabes Unidos |

| Arabia Saudita | |

| Turquía | |

| Egipto | |

| Sudáfrica | |

| Resto de Oriente Medio y África |

| Por Servicio | Sistema de Información al Pasajero | |

| Mantenimiento Predictivo | ||

| Seguimiento y Monitoreo de Trenes | ||

| Recaudación Automatizada de Tarifas | ||

| Movilidad y Entretenimiento para Pasajeros | ||

| Por Sistema de Señalización Ferroviaria | Control Positivo de Trenes (PTC) | |

| Control de Trenes Basado en Comunicaciones (CBTC) | ||

| Control Automático de Trenes (ATC) | ||

| Por Tipo de Material Rodante | Locomotora Diésel | |

| Locomotora Eléctrica | ||

| Unidad Eléctrica Múltiple (EMU) | ||

| Unidad Diésel Múltiple (DMU) | ||

| Tranvía y Tren de Tren Ligero | ||

| Vehículo de Metro | ||

| Coche de Pasajeros | ||

| Vagón de Carga | ||

| Por Tecnología de Conectividad | Wi-Fi | |

| Celular (4G/5G) | ||

| IoT y Computación en el Borde | ||

| Comunicación V2X | ||

| Por Aplicación | Servicios al Pasajero en Tiempo Real | |

| Seguridad y Protección | ||

| Eficiencia Operacional | ||

| Emisión Inteligente de Billetes | ||

| Por Geografía | América del Norte | Estados Unidos |

| Canadá | ||

| Resto de América del Norte | ||

| América del Sur | Brasil | |

| Argentina | ||

| Resto de América del Sur | ||

| Europa | Reino Unido | |

| Alemania | ||

| España | ||

| Italia | ||

| Francia | ||

| Rusia | ||

| Resto de Europa | ||

| Asia Pacífico | India | |

| China | ||

| Japón | ||

| Corea del Sur | ||

| Resto de Asia Pacífico | ||

| Oriente Medio y África | Emiratos Árabes Unidos | |

| Arabia Saudita | ||

| Turquía | ||

| Egipto | ||

| Sudáfrica | ||

| Resto de Oriente Medio y África | ||

Preguntas Clave Respondidas en el Informe

¿Cuál es la valoración del mercado de ferrocarril conectado en 2025?

El tamaño del mercado de ferrocarril conectado alcanzó los USD 95.830 millones en 2025.

¿A qué velocidad se espera que crezca el mercado de ferrocarril conectado?

Se proyecta que los ingresos aumenten a USD 133.810 millones en 2030, lo que refleja una CAGR del 6,91%.

¿Qué categoría de servicio se expande más rápidamente?

El mantenimiento predictivo tiene un pronóstico de CAGR del 6,93% hasta 2030, basado en la solidez del retorno de inversión demostrado.

¿Qué región muestra la tasa de crecimiento más alta?

La región de Oriente Medio y África lidera con una CAGR del 7,03%, impulsada por inversiones ferroviarias a gran escala.

¿Por qué las redes privadas de 5G están ganando terreno en el ferrocarril?

Proporcionan conectividad dedicada de baja latencia, esencial para la operación autónoma y el análisis avanzado.

¿Cuáles son las principales barreras para la adopción?

El alto gasto de capital, los prolongados períodos de recuperación y los crecientes costos de cumplimiento en ciberseguridad siguen siendo las principales restricciones.

Última actualización de la página el: