Tamaño y Participación del Mercado de Restaurantes de Servicio Rápido (QSR)

Visión General del Mercado

| Período de Estudio | 2021 - 2031 |

|---|---|

| Tamaño del Mercado (2026) | 1.16 Billones de dólares |

| Tamaño del Mercado (2031) | 1.74 Billones de dólares |

| Tasa de crecimiento (2026 - 2031) | 8.41% CAGR |

| Mercado de Crecimiento Más Rápido | Asia Pacífico |

| Mercado Más Grande | América del Norte |

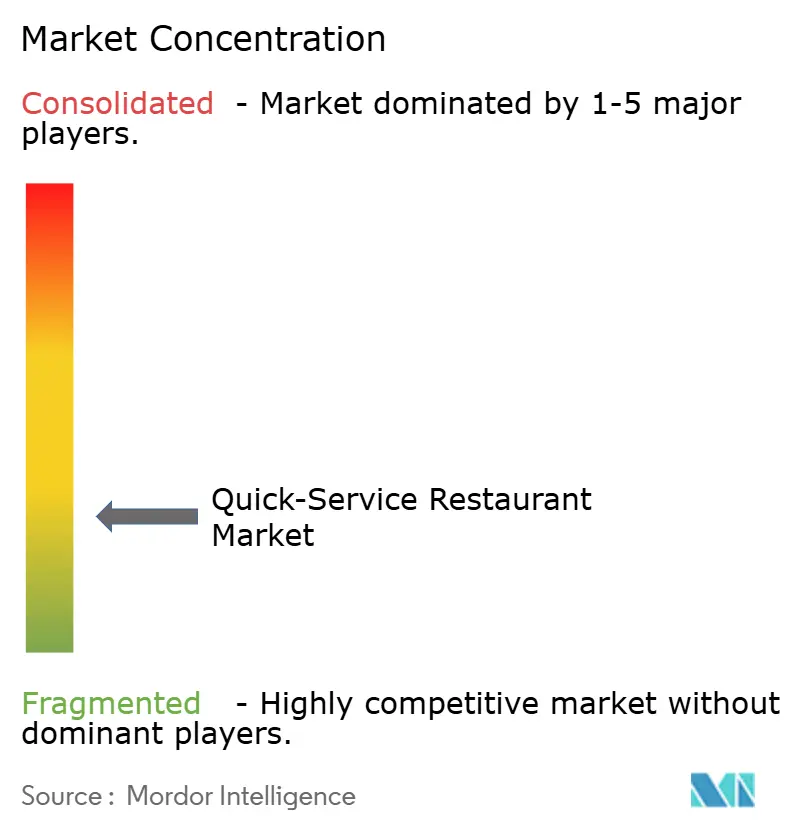

| Concentración del Mercado | Bajo |

Jugadores principales *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial Imagen © Mordor Intelligence. El uso requiere atribución según CC BY 4.0. | |

Análisis del Mercado de Restaurantes de Servicio Rápido (QSR) por Mordor Intelligence

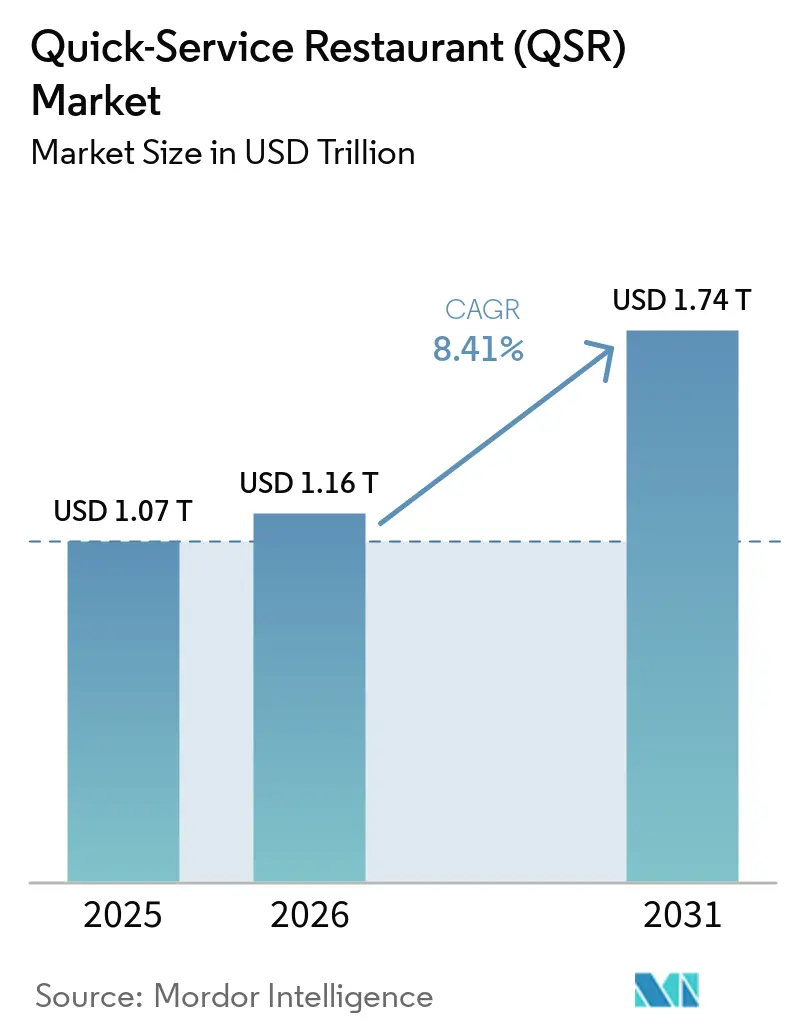

El mercado de restaurantes de servicio rápido (QSR) fue valorado en 1,07 mil millones de USD en 2025 y se estima que crecerá de 1,16 mil millones de USD en 2026 a 1,74 mil millones de USD en 2031, a una CAGR del 8,41% durante el período de pronóstico (2026-2031). En el mercado QSR, los pedidos digitales representan actualmente más del 40% de las transacciones de las cadenas, y los formatos fuera del local (autoservicio en auto, entrega a domicilio y para llevar) ya representan más del 70% de los ingresos en las marcas líderes. Los operadores están convirtiendo grandes comedores en compactos centros de despacho, incorporando inteligencia artificial de voz, carriles dobles de autoservicio en auto y bahías de recogida en la acera sobre bienes raíces existentes para aumentar los ingresos por metro cuadrado. La demanda también se está desplazando hacia programas de fidelización de tipo suscripción que reducen los gastos de marketing al tiempo que aumentan la frecuencia de visitas; Starbucks por sí solo registró 34 millones de miembros activos en 2025, lo que representa el 57% de sus ventas. Mientras tanto, la presión salarial en las regiones de altos ingresos está acelerando la inversión en quioscos, freidoras robóticas y líneas de cocina autónomas que ofrecen períodos de recuperación de la inversión inferiores a 18 meses.

Conclusiones Clave del Informe

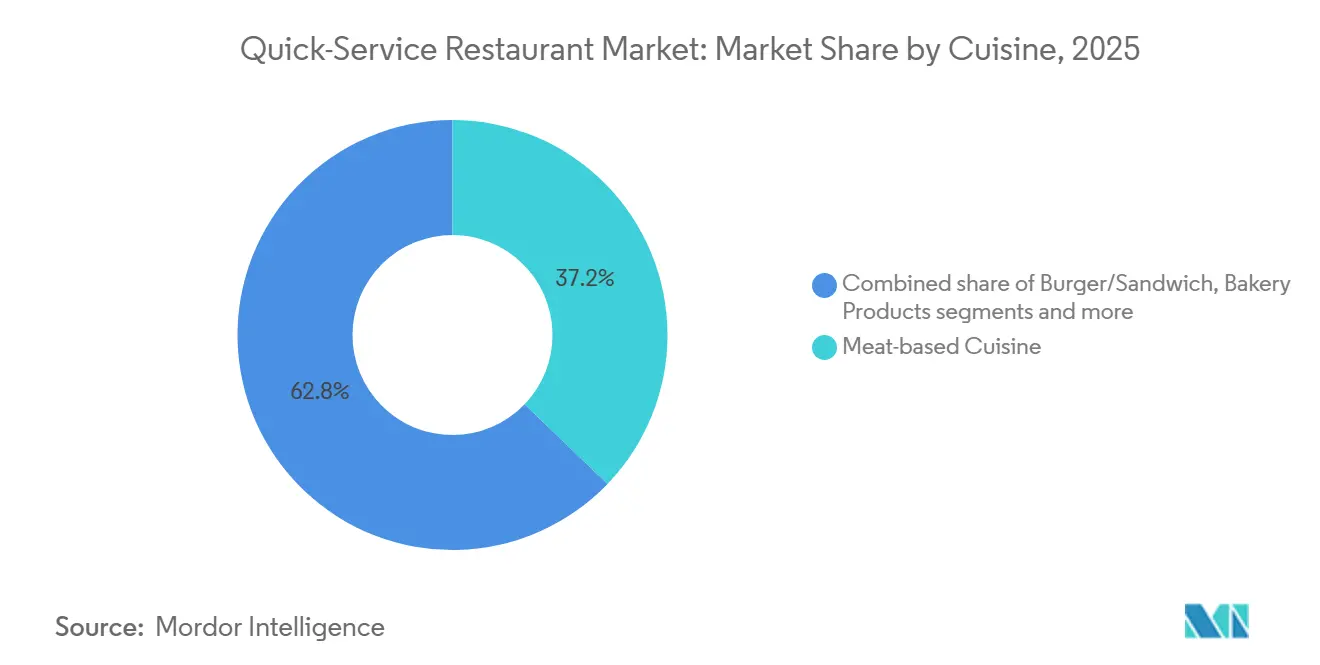

- Por tipo de cocina, los conceptos a base de carne representaron el 37,18% de la participación del mercado de restaurantes de servicio rápido (QSR) en 2025, mientras que los formatos de pizza y pasta se proyecta que se expandirán a una CAGR del 10,26% hasta 2031.

- Por estructura, los locales en cadena/franquiciados captaron el 52,34% de los ingresos de 2025, mientras que los operadores independientes están preparados para la CAGR más rápida del 9,27% hasta 2031.

- Por modelo de servicio, el servicio en comedor generó el 29,42% de las ventas de 2025, aunque se prevé que la entrega a domicilio avance a una CAGR del 10,57% hasta 2031.

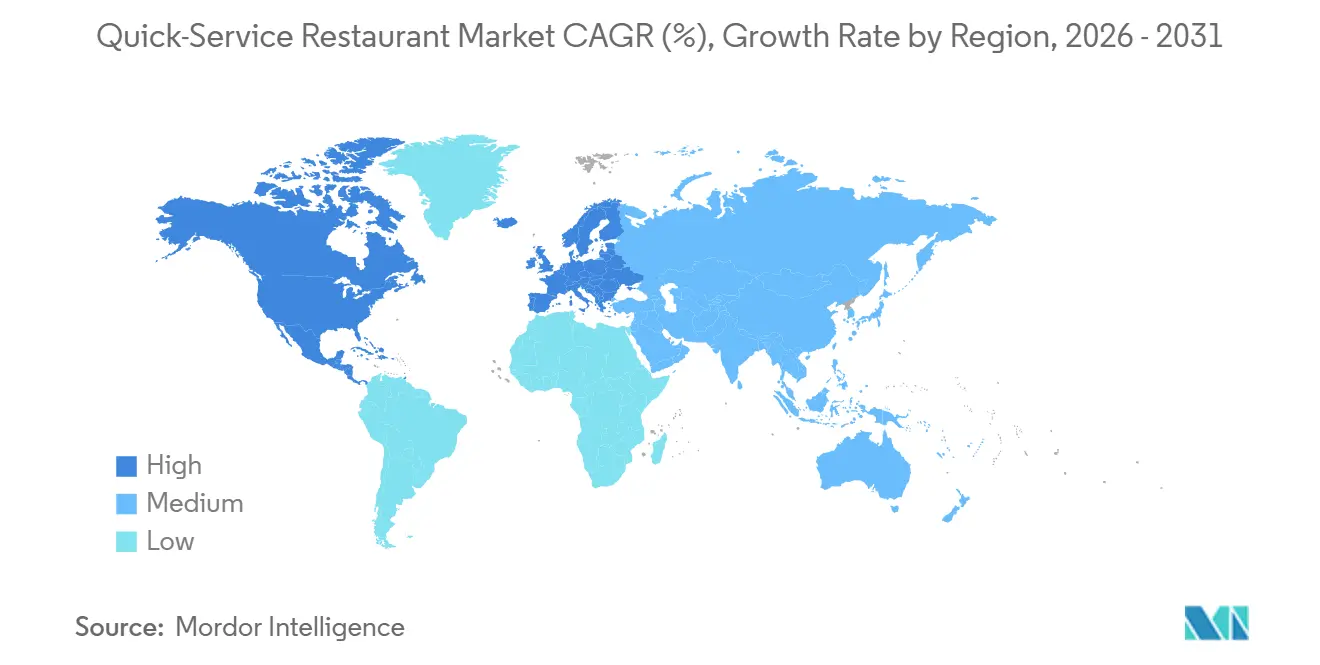

- Por geografía, América del Norte lideró con el 32,69% de los ingresos de 2025, mientras que la región de Asia-Pacífico está preparada para avanzar a una CAGR del 10,49% hasta 2031.

Nota: Las cifras del tamaño del mercado y los pronósticos de este informe se generan utilizando el marco de estimación patentado de Mordor Intelligence, actualizado con los datos y conocimientos más recientes disponibles a partir de enero de 2026.

Tendencias e Información del Mercado Global de Restaurantes de Servicio Rápido (QSR)

Análisis del Impacto de los Impulsores*

| Impulsor | (~) % de Impacto en el Pronóstico de CAGR | Relevancia Geográfica | Plazo de Impacto |

|---|---|---|---|

| Expansión de los canales de autoservicio en auto y fuera del local | +1.8% | Global, con mayor impacto en América del Norte y Europa | Mediano plazo (2-4 años) |

| Urbanización rápida y estilo de vida agitado que acelera los restaurantes de servicio rápido | +2.1% | Núcleo de Asia-Pacífico, con extensión a América del Sur y Oriente Medio y África | Largo plazo (≥ 4 años) |

| Programas digitales de fidelización y suscripción que impulsan las visitas recurrentes | +1.2% | América del Norte y Europa, con expansión hacia Asia-Pacífico | Corto plazo (≤ 2 años) |

| Expansión de la entrega a domicilio y los pedidos digitales | +1.9% | Global, con ganancias tempranas en centros urbanos | Mediano plazo (2-4 años) |

| Integración tecnológica y automatización | +1.1% | América del Norte y Europa, adopción gradual en Asia-Pacífico | Mediano plazo (2-4 años) |

| Aumento del turismo y las comidas fuera del hogar | +0.7% | Global, concentrado en centros turísticos | Corto plazo (≤ 2 años) |

| Fuente: Mordor Intelligence | |||

Expansión de los canales de autoservicio en auto y fuera del local

Los carriles de autoservicio en auto y los formatos fuera del local están transformando la economía de los locales al permitir a los operadores aumentar los ingresos por metro cuadrado sin ampliar los comedores. En 2025, McDonald's informó que el 70% de sus ventas en Estados Unidos provenían de los canales de autoservicio en auto y entrega a domicilio. Las nuevas ubicaciones dedicaron solo el 25% de su superficie a asientos, mientras invertían en carriles dobles de autoservicio en auto equipados con pedidos de voz impulsados por inteligencia artificial, lo que redujo los tiempos de transacción a menos de 90 segundos. Las cadenas en Australia y Oriente Medio están adaptando los locales existentes con ventanillas para peatones y bahías dedicadas a la recogida en la acera, logrando un aumento del 18% en el rendimiento en los mercados piloto durante 2025. Este cambio también alivia las presiones laborales, ya que los pedidos fuera del local requieren menos personal de atención al cliente y permiten a las cocinas agrupar la producción durante los períodos de mayor demanda. Los requisitos regulatorios en Estados Unidos y Canadá añaden entre 50.000 y 100.000 USD por local para garantizar la accesibilidad al autoservicio en auto conforme a la Ley de Estadounidenses con Discapacidades (ADA), equilibrando los costos iniciales con el cumplimiento legal y la eficiencia operativa, según el Departamento de Justicia de Estados Unidos.

Urbanización rápida y estilo de vida agitado que acelera los restaurantes de servicio rápido

La rápida urbanización y los estilos de vida cada vez más agitados están impulsando el crecimiento de los restaurantes de servicio rápido (QSR) a nivel mundial. A medida que las poblaciones urbanas crecen y las rutinas de los consumidores se vuelven más aceleradas, la demanda de opciones de comida rápida y conveniente se ha disparado, creando oportunidades significativas para que las cadenas de QSR amplíen su presencia. A partir de 2024, McDonald's opera un total de 43.477 locales en todo el mundo [1]Fuente: McDonald's Corporation, "Informe Anual 2024," mcdonalds.com, lo que demuestra su amplio alcance global y su dominio en el mercado de comida rápida. La marca continúa expandiendo su presencia, atendiendo a las diversas preferencias de los consumidores en distintas regiones. De manera similar, KFC, con 31.981 locales a nivel mundial a partir de 2024, se ha consolidado como un actor significativo en la industria de comida rápida [2]Fuente: Yum! Brands, Inc., "Informe Anual 2024,"yum.com. Conocido por su oferta de pollo frito, la amplia presencia de KFC destaca su capacidad para adaptarse a diferentes mercados y mantener su trayectoria de crecimiento. La creciente penetración y expansión de cadenas de QSR como McDonald's y KFC subrayan la capacidad del sector para satisfacer las demandas cambiantes de los consumidores urbanos que buscan conveniencia y opciones de comida rápida. Esta tendencia está respaldada además por los esfuerzos estratégicos de las marcas de QSR para innovar sus menús, mejorar los servicios de entrega y aprovechar las plataformas digitales para llegar a un público más amplio, garantizando así un crecimiento sostenido en el competitivo mercado de comida rápida.

Programas digitales de fidelización y suscripción que impulsan las visitas recurrentes

Los modelos de suscripción y los programas de fidelización basados en aplicaciones están convirtiendo a los comensales ocasionales en clientes de alta frecuencia al ofrecer valor predecible y recompensas personalizadas. A finales de 2025, el programa de fidelización de Starbucks contaba con 34 millones de miembros activos en Estados Unidos, lo que representaba el 57% de las ventas de los locales operados por la empresa y generaba un valor de vida útil 3,2 veces superior al de los no miembros. La suscripción de bebidas ilimitadas de Panera Bread, con un precio de 11,99 USD al mes, aumentó la frecuencia de visitas en un 25% e incrementó el tamaño promedio del ticket en 4,50 USD por visita. Estos programas también proporcionan a los operadores datos de primera mano, incluidas preferencias, restricciones dietéticas e historial de compras, lo que permite promociones altamente dirigidas y reduce el gasto en marketing en un 30% en comparación con las campañas en medios masivos. Si bien el modelo se está expandiendo hacia Europa y la región de Asia-Pacífico, la adopción es más lenta en regiones con menor penetración de teléfonos inteligentes y ecosistemas de pago fragmentados.

Aumento del turismo y las comidas fuera del hogar

Las llegadas de turistas internacionales alcanzaron 1.500 millones en 2025, superando los niveles previos a la pandemia en un 105%, con viajeros que destinan aproximadamente el 30% de sus presupuestos de viaje a alimentos y bebidas, sosteniendo la demanda de restaurantes de servicio rápido en aeropuertos, estaciones de tren y populares distritos turísticos, según la Organización Mundial del Turismo de las Naciones Unidas. En Oriente Medio, Dubái y Riad están experimentando un crecimiento de dos dígitos en QSR a medida que la liberalización de visados y los megaeventos atraen a 50 millones de visitantes anuales, lo que lleva a los operadores a lanzar locales abiertos las 24 horas y menús certificados como halal que cumplen con las leyes dietéticas locales, según la Autoridad de Turismo de Arabia Saudita. En Europa, la recuperación del turismo está impulsando las ventas en España, Italia y Francia, donde la penetración de los QSR ha sido históricamente inferior a la de la cultura de cafés y bistrós, pero los viajeros más jóvenes prefieren cada vez más la rapidez y el valor frente a las comidas en restaurantes de mesa, según la Comisión Europea de Viajes. Mientras tanto, el turismo doméstico en China e India se está acelerando, con viajes de fin de semana y vacaciones cortas que impulsan la demanda de locales de QSR en carreteras que ofrecen marcas conocidas y calidad consistente, alentando a los operadores a expandirse hacia ciudades de tercer nivel y corredores de autopistas.

Análisis del Impacto de las Restricciones*

| Restricción | (~) % de Impacto en el Pronóstico de CAGR | Relevancia Geográfica | Plazo de Impacto |

|---|---|---|---|

| Aumento de la competencia de los restaurantes de servicio rápido informal y los servicios de entrega de comida | -1.4% | Global, con mayor impacto en América del Norte y Europa | Mediano plazo (2-4 años) |

| Inflación del costo laboral en mercados de altos salarios que comprime los márgenes | -1.1% | América del Norte y Europa, mercados selectivos de Asia-Pacífico | Corto plazo (≤ 2 años) |

| Aumento de la obesidad y las enfermedades crónicas | -0.8% | Global, con enfoque regulatorio en mercados desarrollados | Largo plazo (≥ 4 años) |

| Intensa competencia en el mercado | -0.9% | Global, con saturación en mercados maduros | Mediano plazo (2-4 años) |

| Fuente: Mordor Intelligence | |||

Aumento de la competencia de los restaurantes de servicio rápido informal y los servicios de entrega de comida

Las cadenas de servicio rápido informal como Chipotle, Panera y Shake Shack están captando participación de los operadores tradicionales de QSR al posicionarse con una prima de precio del 20% al 30%, haciendo énfasis en ingredientes frescos, menús personalizables y abastecimiento transparente. Las ventas en locales comparables de Chipotle en Estados Unidos crecieron un 11% en 2025, superando el promedio del sector QSR del 6%, ya que la marca atrajo a consumidores preocupados por la salud dispuestos a pagar entre 12 y 15 USD por plato principal por la calidad percibida. Las cocinas fantasma y las marcas virtuales, conceptos solo de entrega que operan desde comisarías compartidas, están proliferando en los núcleos urbanos, ofreciendo un 40% menos de gastos generales que los locales tradicionales y permitiendo una rápida experimentación de menús. Estos nuevos participantes comprimen el poder de fijación de precios de los operadores establecidos y obligan a las marcas heredadas a invertir en innovación de menús y capacidades digitales, desviando capital de la expansión de unidades y presionando el retorno sobre el capital invertido en mercados maduros.

Aumento de la obesidad y las enfermedades crónicas

La prevalencia de la obesidad entre los adultos en Estados Unidos alcanzó el 42% en 2025, y las enfermedades crónicas relacionadas con la dieta, la diabetes tipo 2 y las afecciones cardiovasculares le cuestan al sistema de salud 1,7 billones de USD anuales, lo que lleva a los responsables de políticas a examinar los alimentos ultraprocesados y los menús de alto contenido calórico, según los Centros para el Control y la Prevención de Enfermedades[3]Fuente: "Datos sobre la Obesidad en Adultos, 2025," Centros para el Control y la Prevención de Enfermedades, cdc.gov . La Administración de Alimentos y Medicamentos de Estados Unidos finalizó en 2024 una norma que exige a los restaurantes de cadena mostrar el recuento de calorías en los tableros de menú del autoservicio en auto, un mandato que según los estudios reduce el tamaño promedio de los pedidos entre un 5% y un 8% a medida que los consumidores optan por artículos de menor contenido calórico. La Organización Mundial de la Salud emitió directrices en 2025 recomendando que los gobiernos impongan impuestos a las bebidas azucaradas y restrinjan la comercialización de alimentos poco saludables dirigida a niños, políticas ya promulgadas en México, Chile y el Reino Unido. Estos vientos regulatorios en contra están obligando a las marcas de QSR a reformular recetas, introducir proteínas de origen vegetal y ampliar la oferta de ensaladas y tazones de cereales, inversiones que reducen la rentabilidad a corto plazo pero posicionan a los operadores para capturar la demanda de consumidores preocupados por la salud a largo plazo.

*Nuestras previsiones consideran los impactos de impulsores y restricciones como direccionales, no aditivos. Las previsiones de impacto reflejan el crecimiento base, los efectos de mezcla y las interacciones entre variables.

Análisis de Segmentos

Por Tipo de Cocina: Las Cocinas a Base de Carne Dominan, Pizza/Pasta se Acelera

Los conceptos de pizza y pasta están experimentando el crecimiento más rápido entre los segmentos de cocina de QSR, expandiéndose a una CAGR del 10,26% hasta 2031. Los operadores están aprovechando hornos de cinta transportadora y algoritmos de horneado impulsados por inteligencia artificial para reducir los tiempos de producción de 12 minutos a 7 minutos, lo que permite modelos de cocina fantasma escalables en áreas urbanas densas, como destacó Domino's Pizza Inc. Las ofertas a base de carne, incluidas hamburguesas, pollo frito y sándwiches, representaron el 37,18% del mercado en 2025, lideradas por McDonald's, KFC y Burger King, pero el crecimiento se está moderando a una CAGR del 7,8%. Esta desaceleración refleja el cambio en las preferencias de los consumidores hacia las proteínas de origen vegetal y el mayor escrutinio regulatorio sobre las carnes procesadas en Europa y América del Norte, según la Organización Mundial de la Salud. Los conceptos de mariscos y postres/helados siguen siendo nichos, contribuyendo con menos del 10% de los ingresos, aunque el posicionamiento premium y la demanda estacional sostienen un modesto crecimiento de un solo dígito medio.

Otras cocinas, incluidas la mexicana, la asiática y la mediterránea, están ganando participación de manera constante a medida que los operadores experimentan con formatos de fusión y ofertas por tiempo limitado para evaluar el interés de los consumidores sin comprometerse con cambios permanentes en el menú. Las ventas en locales comparables de Taco Bell en Estados Unidos crecieron un 9% en 2025, respaldadas por las Cajas Cravings orientadas al valor y las colaboraciones con chefs de renombre que impulsaron la participación en redes sociales, según Yum! Brands Inc. Los tazones y conceptos de fideos de inspiración asiática se están extendiendo por América del Norte y Europa, atrayendo a demografías más jóvenes enfocadas en la personalización, aunque la complejidad de la cadena de suministro y los mayores costos de ingredientes limitan la escalabilidad en comparación con las hamburguesas y la pizza. Las estrategias de cocina convergen cada vez más hacia formatos híbridos, que ofrecen hamburguesas, pollo, ensaladas y acompañamientos bajo un mismo techo, para maximizar la eficiencia de la cocina y atender a grupos mixtos, un modelo que Wendy's y Shake Shack están pilotando en mercados seleccionados.

Nota: Las participaciones de todos los segmentos individuales están disponibles al adquirir el informe

Por Estructura: La Resiliencia de los Independientes Desafía a las Franquicias

Los locales de QSR independientes se están expandiendo a una CAGR del 9,27% hasta 2031, superando a los locales en cadena y franquiciados a pesar de que estos últimos mantienen una participación del 52,34% en 2025. Los operadores individuales están aprovechando las zonas de entrega hiperlocales, los modelos de suscripción y el marketing impulsado por redes sociales para evitar las tarifas de regalías de franquicia y los gravámenes publicitarios. En India, los QSR independientes crecieron un 35% entre 2020 y 2025, concentrados en ciudades de segundo y tercer nivel donde los costos inmobiliarios se mantienen por debajo de los 10 USD por pie cuadrado y las ofertas de sabores regionales resuenan con más fuerza que los menús multinacionales, según McKinsey and Company. Los locales en cadena y franquiciados mantienen ventajas estructurales, incluidas la adquisición centralizada, la publicidad nacional y la formación estandarizada, que ofrecen una economía unitaria entre un 15% y un 20% superior a la de los locales independientes en mercados maduros. Sin embargo, el aumento de las tasas de regalías y las inversiones tecnológicas obligatorias, que a menudo superan los 50.000 USD por ubicación, presionan los márgenes de los franquiciados, según la Asociación Internacional de Franquicias.

El modelo de franquicia está evolucionando hacia operadores de múltiples unidades que gestionan entre 20 y 50 ubicaciones, lo que les permite negociar descuentos por volumen y condiciones de publicidad cooperativa no disponibles para los franquiciados más pequeños. McDonald's informó que el 70% de sus franquiciados en Estados Unidos operaban cinco o más restaurantes en 2025, frente al 55% en 2020, con la asignación de capital cada vez más enfocada en estos socios de alto rendimiento. Los operadores independientes están respondiendo formando cooperativas de compra y adoptando sistemas de punto de venta basados en la nube para el inventario en tiempo real y el análisis de clientes, capacidades anteriormente exclusivas de las grandes cadenas. Los cambios regulatorios en California y Nueva York, incluidas las normas de responsabilidad conjunta del empleador, están aumentando los costos de cumplimiento para los franquiciadores, lo que lleva a algunas marcas a cambiar hacia modelos operados por la empresa en mercados de altos salarios, según el Departamento de Trabajo de Estados Unidos.

Por Modelo de Servicio: La Entrega a Domicilio Disrumpe los Formatos Tradicionales

La entrega a domicilio, incluidos los canales de primera y tercera parte, se está expandiendo a una CAGR del 10,57% hasta 2031, siendo el segmento de servicio de más rápido crecimiento. Las asociaciones con agregadores reducen los costos de adquisición de clientes a menos de 5 USD por pedido en áreas urbanas densas, mientras que las aplicaciones propias permiten a las marcas capturar datos de primera mano y evitar las comisiones, según Uber Technologies Inc. El autoservicio en auto sigue siendo el canal fuera del local más grande, representando aproximadamente el 35% de las transacciones en América del Norte, con operadores que adaptan los carriles con dobles puntos de pedido y sistemas de voz impulsados por inteligencia artificial para reducir los tiempos de espera por debajo de los 90 segundos y mejorar la precisión de los pedidos al 95%, según McDonald's. El servicio en comedor contribuyó con el 29,42% de los ingresos en 2025, respaldado por formatos experienciales, zonas de entretenimiento, servicio de alcohol y asientos premium, que impulsan promedios de ticket más altos y atraen a ocasiones sociales.

Los mostradores para llevar y las ventanillas para peatones mantienen un crecimiento de un solo dígito medio, atendiendo a los viajeros de la hora del almuerzo y los centros de tránsito donde la velocidad supera al ambiente. Las innovaciones de la época de la pandemia, como la recogida en la acera, ahora se están integrando en nuevas ubicaciones con una inversión mínima, captando a clientes que priorizan el control del tiempo. Starbucks informó que la recogida en la acera y a través de la aplicación representó el 18% de las transacciones en Estados Unidos en 2025, y la empresa está pilotando carriles de autoservicio en auto dedicados a pedidos móviles en mercados suburbanos. El panorama del modelo de servicio está convergiendo hacia centros de despacho híbridos, ubicaciones que combinan comedor, autoservicio en auto, entrega a domicilio y recogida desde una sola cocina, lo que permite a los operadores maximizar los ingresos por metro cuadrado y flexibilizar la capacidad a lo largo del día, una estrategia que Chipotle y Panera están escalando en mercados urbanos densos.

Nota: Las participaciones de todos los segmentos individuales están disponibles al adquirir el informe

Análisis Geográfico

América del Norte sigue siendo el mayor mercado de QSR a nivel mundial, representando el 32,69% de los ingresos en 2025. La región se beneficia de una infraestructura madura de autoservicio en auto, un alto gasto per cápita en comidas de conveniencia (aproximadamente 1.200 USD anuales) y una penetración de teléfonos inteligentes superior al 85%, lo que respalda los pedidos digitales y los programas de fidelización[4]Fuente: "Industria de Restaurantes de Servicio Rápido, 2025," Oficina del Censo de Estados Unidos, census.gov. Estados Unidos domina con más de 200.000 locales de QSR y un crecimiento de ventas en locales comparables del 6% en 2025, impulsado por la innovación de menús, las ofertas de valor y las inversiones en automatización que compensan la inflación del costo laboral. El mercado de Canadá se está expandiendo a una CAGR del 7,2%, impulsado por el crecimiento de la población y el dominio de Tim Hortons en los segmentos de café y desayuno, mientras que México está creciendo a un 8,5% anual debido al aumento de los ingresos de la clase media y la urbanización en ciudades secundarias. Los factores regulatorios, como el Consejo de Comida Rápida de California y los salarios mínimos obligatorios de 20 USD, están acelerando la adopción de la automatización y promoviendo la experimentación con formatos de bajo requerimiento de mano de obra, incluidos quioscos digitales y cocinas fantasma.

La región de Asia-Pacífico es la de más rápido crecimiento, expandiéndose a una CAGR del 10,49% hasta 2031, impulsada por el aumento de los ingresos disponibles, la amplia penetración de teléfonos inteligentes (más del 80%) y la entrega de bajo costo en ciudades de segundo nivel. China creció un 12% en 2025, liderada por la extensa red de KFC y marcas locales como Luckin Coffee, que combinan formatos occidentales con sabores regionales y un marketing digital agresivo. El sector de QSR de India se está acelerando a un 14% anual, impulsado por la franquicia Domino's de Jubilant FoodWorks y la expansión de Jollibee hacia ciudades de segundo nivel, donde los menores costos inmobiliarios atraen a clientes por primera vez. Japón y Corea del Sur siguen siendo mercados maduros, con un crecimiento del 5% al 6%, con operadores que invierten en automatización y asociaciones de entrega para superar la escasez de mano de obra y capturar la demanda fuera de las horas pico. Australia e Indonesia se están expandiendo entre un 8% y un 9%, impulsados por la recuperación del turismo y el crecimiento de franquicias en áreas suburbanas y regionales.

Europa, América del Sur y Oriente Medio y África exhiben dinámicas de crecimiento variadas. Europa está creciendo a una CAGR del 7,3%, limitada por las regulaciones laborales y la preferencia por las comidas en restaurantes de mesa, aunque la urbanización y la recuperación del turismo están impulsando la demanda. Alemania, el Reino Unido, Francia, Italia y España generan el 60% de los ingresos de QSR europeos, con estrategias de localización de menús como la cerveza en McDonald's Alemania y las hamburguesas de halloumi en Burger King Reino Unido. Polonia, los Países Bajos, Bélgica y Suecia son mercados emergentes con un crecimiento superior al 9% de CAGR, impulsados por la adopción de teléfonos inteligentes y los pedidos digitales. América del Sur se está expandiendo a una CAGR del 8,2%, con Brasil y Colombia liderando a través de la franquicia y la penetración de plataformas de entrega, mientras que la volatilidad de Argentina limita el crecimiento. Oriente Medio y África está creciendo a una CAGR del 9,8%, impulsado por la liberalización de visados, los megaeventos, los menús certificados como halal y la creciente adopción de pedidos digitales por parte de la clase media; los Emiratos Árabes Unidos y Arabia Saudita lideran, mientras que Nigeria, Egipto, Marruecos y Turquía representan mercados de alto potencial con una CAGR superior al 11%, dando forma a modelos de franquicia y asociaciones con operadores locales.

Panorama Competitivo

El sector de restaurantes de servicio rápido (QSR) sigue siendo muy fragmentado, con los cinco principales actores (McDonald's, Yum! Brands, Restaurant Brands International, Domino's y Starbucks) controlando una participación significativa de las ventas globales totales. Esta estructura deja oportunidades significativas para que los disruptores regionales y los operadores independientes capturen participación de mercado a través de menús hiperlocales, franquicias agresivas y estrategias digitales. Los operadores líderes están invirtiendo fuertemente en tecnología para proteger sus posiciones en el mercado: McDonald's destinó 300 millones de USD a sistemas de autoservicio en auto impulsados por inteligencia artificial y tableros de menú dinámicos que ajustan precios y promociones según la hora del día, las condiciones climáticas y la demanda local, mientras que Domino's registró 15 patentes en 2025 para vehículos de entrega autónomos y algoritmos de pedidos predictivos, lo que refleja un enfoque estratégico en la logística y la ciencia de datos como ventajas competitivas.

Las oportunidades de espacio en blanco son particularmente fuertes en las ciudades de segundo y tercer nivel de Asia-Pacífico y América Latina, donde la penetración de QSR sigue siendo inferior al 15% y los clientes por primera vez están ingresando al mercado. Estos consumidores se sienten atraídos por la calidad consistente del producto, los precios transparentes y las soluciones de pago digital que reducen la fricción en los pedidos. Mientras tanto, los operadores de servicio rápido informal como Chipotle, Panera y Shake Shack están presionando a las marcas tradicionales de QSR al ofrecer precios entre un 20% y un 30% más altos combinados con menús frescos y personalizables, una estrategia que aumentó su participación en el mercado de servicio limitado de Estados Unidos del 8% en 2020 al 12% en 2025.

Los núcleos urbanos están viendo el surgimiento de cocinas fantasma y marcas virtuales, que ofrecen un 40% menos de gastos generales que los locales tradicionales y permiten una rápida experimentación de menús. Sin embargo, su limitado reconocimiento de marca y su dependencia de los agregadores de terceros limitan la escalabilidad y la rentabilidad. Los actores regionales como Jollibee en el Sudeste Asiático y Jubilant FoodWorks en India aprovechan el conocimiento local y la localización de menús para lograr una economía unitaria comparable a la de los actores globales. Las bajas barreras de entrada del sector mantienen una intensa rivalidad, lo que obliga a los operadores a diferenciarse a través de programas de fidelización, ofertas por tiempo limitado y formatos experienciales que convierten las transacciones únicas en flujos de ingresos recurrentes.

Líderes de la Industria de Restaurantes de Servicio Rápido (QSR)

McDonald's Corporation

Yum! Brands, Inc.

Restaurant Brands International Inc.

Domino's Pizza, Inc.

Starbucks Corporation

- *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial

Desarrollos Recientes de la Industria

- Junio de 2025: Pizza Hut presentó su menú de edición limitada,

Hut Lover's Pizzas,

que incluía cuatro extravagantes pizzas. Cada pizza estaba generosamente cubierta con ingredientes premium y tenía un precio de 12,99 USD para una pizza grande. - Mayo de 2025: KFC, un gigante mundial de la comida rápida, presentó un plan de inversión de 1.500 millones de EUR para sus operaciones en el Reino Unido e Irlanda. La empresa tiene como objetivo capitalizar la creciente demanda de pollo frito abriendo 500 nuevos restaurantes en la próxima década.

- Abril de 2025: Panera presentó sus exclusivos sándwiches de Tostada de Croissant en Estados Unidos como parte de una renovación del menú de primavera. Esta actualización destaca una variedad de ofertas, incluido el lanzamiento de la Ensalada Caprese de Pollo con Fresa. Además, el menú ve el regreso de los favoritos de los clientes, como la Ensalada de Pollo con Semillas de Amapola y Fresa y el Chowder de Maíz Callejero Mexicano, ahora disponibles en los cafés Panera® a nivel nacional.

- Abril de 2025: Pizza Hut presentó su innovadora oferta, Pizza Caviar. Esta nueva creación aporta un audaz sabor ahumado de pepperoni en un formato emocionante. Destacada prominentemente en la recién lanzada Caja Pizza Caviar Bump. Comprende una Pizza Personal Pan® de queso, una selección de tres alitas deshuesadas simples o papas fritas, todo realzado con los picantes destellos del "Pizza Caviar" con sabor a pepperoni.

Alcance del Informe Global del Mercado de Restaurantes de Servicio Rápido (QSR)

Un restaurante de servicio rápido (QSR) es un establecimiento especializado en artículos alimentarios que requieren un tiempo de preparación mínimo y los entrega a través de un servicio expedito. El informe proporciona un análisis exhaustivo del mercado global de restaurantes de servicio rápido y comida casual, segmentado por tipo de cocina, estructura del local, modelo de servicio y geografía. Por tipo de cocina, el mercado se examina en hamburguesas y sándwiches, pizza y pasta, platos a base de carne, mariscos, helados/postres, productos de panadería y otras cocinas regionales, incluidas la mexicana, la asiática y la mediterránea. En términos de estructura del local, el informe cubre tanto los restaurantes independientes como los locales en cadena/franquiciados. El mercado también se analiza por modelo de servicio, incluido el comedor, el autoservicio en auto, los mostradores para llevar o ventanillas para peatones, la entrega a domicilio a través de servicios de primera y tercera parte, y la recogida en la acera. Geográficamente, el estudio abarca América del Norte, Europa, Asia-Pacífico, América del Sur y Oriente Medio y África, destacando las dinámicas del mercado regional, las oportunidades de crecimiento y las tendencias de los consumidores en los principales países y regiones. El dimensionamiento del mercado y los pronósticos para todos los segmentos se calculan en función del valor (USD).

| Hamburguesa/Sándwich |

| Pizza/Pasta |

| Cocina a Base de Carne |

| Mariscos |

| Helado/Postre |

| Productos de Panadería |

| Otras Cocinas (Mexicana, Asiática, etc.) |

| Locales Independientes |

| Locales en Cadena/Franquiciados |

| Comedor |

| Autoservicio en Auto |

| Mostrador para Llevar/Ventanilla para Peatones |

| Entrega a Domicilio (Primera y Tercera Parte) |

| Recogida en la Acera |

| América del Norte | Estados Unidos |

| Canadá | |

| México | |

| Resto de América del Norte | |

| Europa | Alemania |

| Reino Unido | |

| Italia | |

| Francia | |

| España | |

| Países Bajos | |

| Polonia | |

| Bélgica | |

| Suecia | |

| Resto de Europa | |

| Asia-Pacífico | China |

| India | |

| Japón | |

| Australia | |

| Indonesia | |

| Corea del Sur | |

| Tailandia | |

| Singapur | |

| Resto de Asia-Pacífico | |

| América del Sur | Brasil |

| Argentina | |

| Colombia | |

| Chile | |

| Perú | |

| Resto de América del Sur | |

| Oriente Medio y África | Sudáfrica |

| Arabia Saudita | |

| Emiratos Árabes Unidos | |

| Nigeria | |

| Egipto | |

| Marruecos | |

| Turquía | |

| Resto de Oriente Medio y África |

| Por Tipo de Cocina | Hamburguesa/Sándwich | |

| Pizza/Pasta | ||

| Cocina a Base de Carne | ||

| Mariscos | ||

| Helado/Postre | ||

| Productos de Panadería | ||

| Otras Cocinas (Mexicana, Asiática, etc.) | ||

| Por Estructura | Locales Independientes | |

| Locales en Cadena/Franquiciados | ||

| Por Modelo de Servicio | Comedor | |

| Autoservicio en Auto | ||

| Mostrador para Llevar/Ventanilla para Peatones | ||

| Entrega a Domicilio (Primera y Tercera Parte) | ||

| Recogida en la Acera | ||

| Por Geografía | América del Norte | Estados Unidos |

| Canadá | ||

| México | ||

| Resto de América del Norte | ||

| Europa | Alemania | |

| Reino Unido | ||

| Italia | ||

| Francia | ||

| España | ||

| Países Bajos | ||

| Polonia | ||

| Bélgica | ||

| Suecia | ||

| Resto de Europa | ||

| Asia-Pacífico | China | |

| India | ||

| Japón | ||

| Australia | ||

| Indonesia | ||

| Corea del Sur | ||

| Tailandia | ||

| Singapur | ||

| Resto de Asia-Pacífico | ||

| América del Sur | Brasil | |

| Argentina | ||

| Colombia | ||

| Chile | ||

| Perú | ||

| Resto de América del Sur | ||

| Oriente Medio y África | Sudáfrica | |

| Arabia Saudita | ||

| Emiratos Árabes Unidos | ||

| Nigeria | ||

| Egipto | ||

| Marruecos | ||

| Turquía | ||

| Resto de Oriente Medio y África | ||

Preguntas Clave Respondidas en el Informe

¿Cuál es el valor proyectado del mercado de restaurantes de servicio rápido para 2031?

Se espera que el tamaño del mercado de restaurantes de servicio rápido alcance 1,74 billones de USD en 2031, frente a 1,16 billones de USD en 2026.

¿Qué categoría de cocina está creciendo más rápido dentro de la restauración de servicio limitado?

Los conceptos de pizza y pasta lideran el crecimiento, registrando una CAGR del 10,26% porque los hornos impulsados por inteligencia artificial reducen los tiempos de horneado y apoyan la expansión de las cocinas fantasma.

¿Por qué los locales de servicio rápido independientes están ganando terreno a las cadenas?

Los independientes aprovechan las zonas de entrega hiperlocales y el marketing en redes sociales, creciendo a un 9,27% anual en comparación con el ritmo más lento de las cadenas.

¿Cómo está influyendo la inflación del costo laboral en el diseño de los locales?

El aumento de los salarios en América del Norte y Europa Occidental está llevando a las cadenas a instalar quioscos, freidoras robóticas e inteligencia artificial de voz para el autoservicio en auto, reduciendo las necesidades de personal en el mostrador frontal.

¿Qué región aportará los mayores ingresos incrementales hasta 2031?

Asia-Pacífico, con una proyección de crecimiento a una CAGR del 10,49%, añadirá la mayor parte de los nuevos ingresos gracias a la ubicuidad de los teléfonos inteligentes y la expansión de los ingresos de la clase media.

Última actualización de la página el: