Tamaño y Participación del Mercado de Cocinas en la Nube

Visión General del Mercado

| Período de Estudio | 2021 - 2031 |

|---|---|

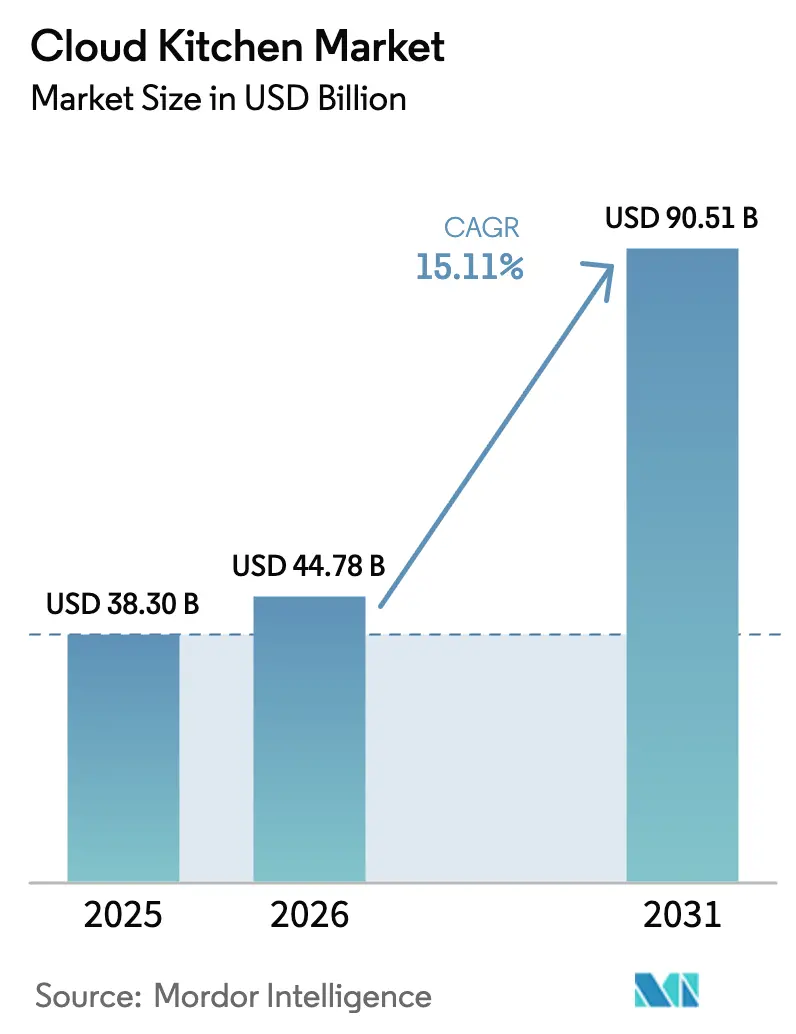

| Tamaño del Mercado (2026) | 44.78 Mil millones de dólares |

| Tamaño del Mercado (2031) | 90.51 Mil millones de dólares |

| Tasa de crecimiento (2026 - 2031) | 15.11% CAGR |

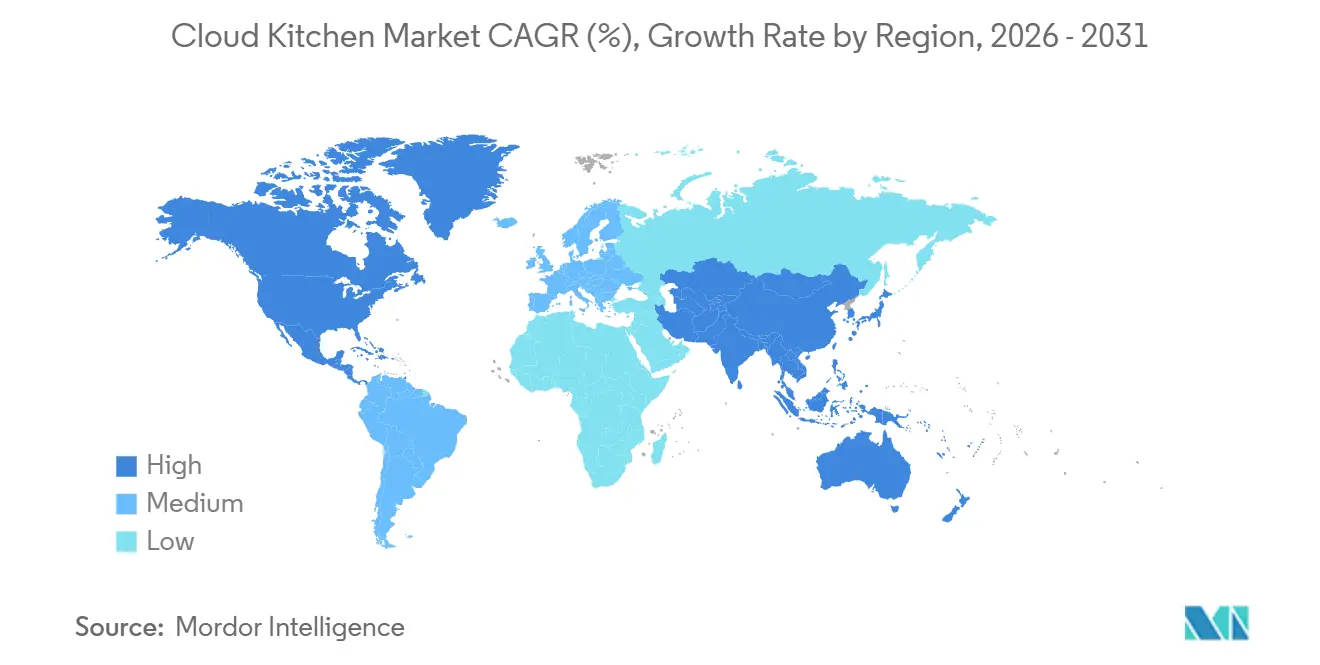

| Mercado de Crecimiento Más Rápido | Asia Pacífico |

| Mercado Más Grande | Asia Pacífico |

| Concentración del Mercado | Bajo |

Jugadores principales *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial Imagen © Mordor Intelligence. El uso requiere atribución según CC BY 4.0. | |

Análisis del Mercado de Cocinas en la Nube por Mordor Intelligence

Se espera que el tamaño del Mercado de Cocinas en la Nube crezca de USD 38,30 mil millones en 2025 a USD 44,78 mil millones en 2026 y se prevé que alcance USD 90,51 mil millones para 2031 a una CAGR del 15,11% durante el período 2026-2031. La creciente preferencia por los pedidos a través de aplicaciones, la rápida urbanización y el sostenido financiamiento de capital de riesgo están impulsando este crecimiento. Las regiones maduras están transitando de la expansión de redes hacia el enfoque en la rentabilidad a nivel de unidad, manteniendo el impulso de crecimiento. El panorama competitivo en el mercado de cocinas en la nube está cambiando a medida que los operadores verticalmente integrados se consolidan, enfatizando la importancia de ser propietarios de la interfaz de pedidos en lugar de depender de agregadores de terceros.

La automatización en el mercado de cocinas en la nube, que anteriormente se encontraba en fase piloto, ahora se está implementando a mayor escala. Los robots de ensamblaje de alto rendimiento y la previsión de demanda impulsada por inteligencia artificial están reduciendo los costos laborales y minimizando el desperdicio de inventario. Además, las ciudades de segundo nivel en las regiones de Asia-Pacífico y América Latina ofrecen importantes oportunidades de crecimiento para el mercado de cocinas en la nube. El aumento de la penetración de teléfonos inteligentes en estas áreas permite los pedidos directos al consumidor, evitando los costos fijos asociados con los formatos de comedor presencial y ampliando el mercado total direccionable para las cocinas en la nube. En Europa y ciertas regiones de Estados Unidos, las regulaciones de sostenibilidad están impulsando la adopción de envases reciclables o compostables. Si bien esto añade presiones de costos, también crea oportunidades para que los operadores se posicionen como marcas premium al cumplir con estrictos estándares ambientales.

Conclusiones Clave del Informe

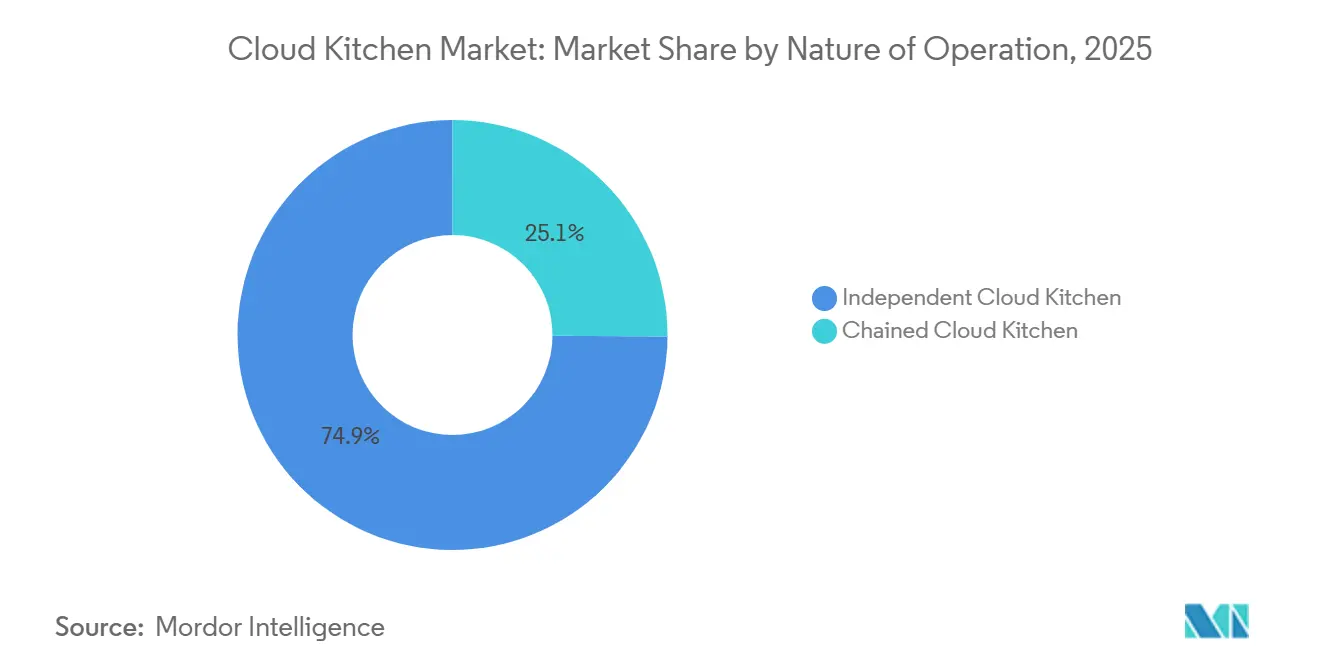

- Por naturaleza de operación, los operadores independientes lideraron con el 74,88% de la participación del mercado de cocinas en la nube en 2025, mientras que se prevé que los operadores en cadena avancen a una CAGR del 17,58% hasta 2031.

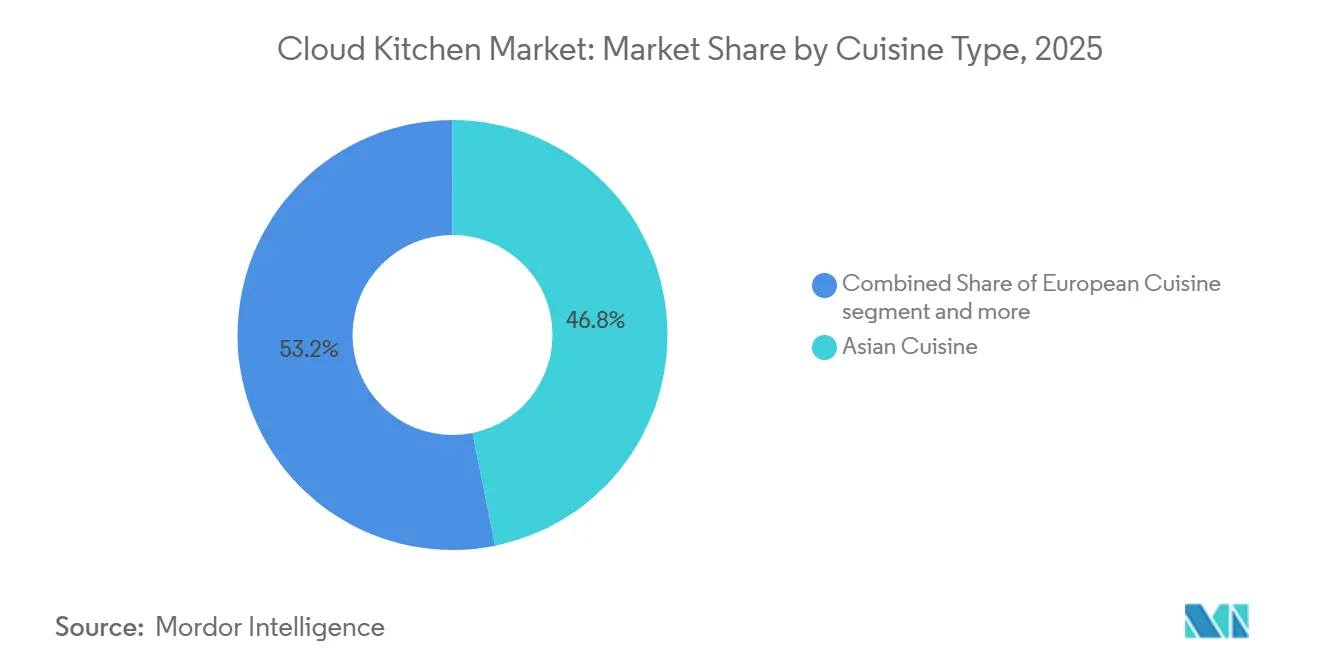

- Por tipo de cocina, la cocina asiática representó el 48,41% de la participación del tamaño del mercado de cocinas en la nube en 2025, y se proyecta que la cocina europea se expanda a una CAGR del 17,69% entre 2026 y 2031.

- Por modelo de pedido, los agregadores de terceros mantuvieron el 62,24% de la participación del mercado de cocinas en la nube en 2025, mientras que los planes de comidas por suscripción lideran el campo con una CAGR del 17,09% hasta 2031.

- Por geografía, Asia-Pacífico concentró el 41,22% de los ingresos globales de 2025 y se espera que crezca a una CAGR del 18,24% hasta 2031, superando a todas las demás regiones en el mercado de cocinas en la nube.

Nota: Las cifras del tamaño del mercado y los pronósticos de este informe se generan utilizando el marco de estimación patentado de Mordor Intelligence, actualizado con los datos y conocimientos más recientes disponibles a partir de enero de 2026.

Tendencias e Información del Mercado Global de Cocinas en la Nube

Análisis del Impacto de los Impulsores*

| Impulsor | (~) % de Impacto en el Pronóstico de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Adopción generalizada de aplicaciones de entrega de alimentos y plataformas en línea | +3.2% | Global, con mayor penetración en Asia-Pacífico (India, China, Sudeste Asiático) y mercados maduros de América del Norte | Mediano plazo (2-4 años) |

| Menores costos operativos en comparación con los restaurantes tradicionales | +4.1% | Global, más fuerte en núcleos urbanos de altos alquileres (Nueva York, Londres, Bombay, São Paulo) | Corto plazo (≤ 2 años) |

| Pedidos habilitados por tecnología y penetración móvil | +2.8% | Asia-Pacífico y Oriente Medio lideran; África emergente | Mediano plazo (2-4 años) |

| Urbanización y cambios en los estilos de vida | +2.5% | Asia-Pacífico (India, Indonesia, Vietnam), Oriente Medio (Arabia Saudita, Emiratos Árabes Unidos), América Latina (Brasil, México) | Largo plazo (≥ 4 años) |

| Surgimiento de marcas virtuales y cocinas de múltiples conceptos | +2.0% | América del Norte y Europa como adoptantes tempranos; Asia-Pacífico escalando rápidamente | Mediano plazo (2-4 años) |

| Coubicación de cocinas oscuras dentro de centros de cumplimiento minorista | +1.6% | América del Norte (asociaciones con Kroger y Walmart), Europa (pilotos con Tesco y Carrefour) | Largo plazo (≥ 4 años) |

| Fuente: Mordor Intelligence | |||

Adopción generalizada de aplicaciones de entrega de alimentos y plataformas en línea

En 2025, el 74% de la población mundial utilizaba internet, un aumento respecto al 71% registrado en 2024. Esto equivale a 6 mil millones de usuarios, frente a los 5,8 mil millones del año anterior, según la Unión Internacional de Telecomunicaciones[1]Fuente: Unión Internacional de Telecomunicaciones, "Uso de Internet", itu.int. Las redes de plataformas dentro del mercado de cocinas en la nube crean una ventaja competitiva para los actores dominantes: aquellos con alta densidad de pedidos en una sola plataforma obtienen posicionamientos favorables en los algoritmos. Esto reduce los costos de adquisición de clientes por pedido y mejora la competitividad en precios, algo que las cocinas más pequeñas encuentran difícil de igualar. En 2024, Deliveroo amplió sus operaciones añadiendo aproximadamente 3.000 sitios de comerciantes y reduciendo los márgenes ponderados por ventas en un 20% en el Reino Unido e Irlanda a través de su Programa de Valor.

Esta iniciativa comprimió los márgenes de los operadores independientes que carecen de la escala necesaria para negociar reducciones de comisiones similares. La práctica de pedidos apilados, en la que un solo repartidor recoge múltiples pedidos de cocinas cercanas, mejora la eficiencia de entrega, pero concentra el volumen en clústeres de cocinas de alta densidad, perjudicando a los operadores aislados. La tendencia hacia la optimización hiperlocal ha hecho que el éxito en las plataformas del mercado de cocinas en la nube dependa de la densidad de cocinas a nivel de barrio en lugar de la cobertura a escala de ciudad, beneficiando a los operadores ubicados en zonas preferidas por los agregadores. Además, el creciente uso de teléfonos móviles respalda el mercado de entrega de alimentos. Los dispositivos móviles ofrecen una comodidad significativa para realizar pedidos de comida. Por ejemplo, en 2025, el 82% de las personas de 10 años o más a nivel mundial poseen un teléfono móvil, según lo informado por la Unión Internacional de Telecomunicaciones[2]Fuente: Unión Internacional de Telecomunicaciones, "Propiedad de Teléfonos Móviles", itu.int.

Menores costos operativos en comparación con los restaurantes tradicionales

Las empresas que operan en el mercado de cocinas en la nube reducen los costos inmobiliarios entre un 40% y un 60% al operar en ubicaciones industriales o secundarias. Los costos laborales, que representan entre el 25% y el 35% de los ingresos en los restaurantes tradicionales, se reducen al 20%-25% en los modelos exclusivos de entrega a domicilio. Los márgenes de beneficio para las cocinas fantasma oscilan entre el 8% y el 15%, significativamente superiores a los márgenes del 3% al 9% de los restaurantes convencionales, incluso después de incluir las comisiones de plataforma. Los operadores europeos reportan una reducción de los costos generales de entre el 30% y el 50% al eliminar el personal de sala, la decoración y los gastos inmobiliarios orientados al cliente. Kitopi, con más de 200 ubicaciones en cinco mercados del Consejo de Cooperación del Golfo, logró rentabilidad centralizando las adquisiciones y estandarizando los diseños de cocina, destacando cómo la escala genera eficiencias de costos no disponibles para los operadores de una sola unidad. Esta ventaja de costos fortalece el mercado de cocinas en la nube, particularmente en áreas urbanas de altos alquileres como Nueva York, Londres y Bombay, donde los espacios comerciales de primera línea son significativamente más costosos que los alquileres de almacenes industriales. Esto crea un beneficio estructural para las cocinas en la nube que los restaurantes tradicionales no pueden lograr sin sacrificar el tráfico peatonal.

Pedidos habilitados por tecnología y penetración móvil

Para 2025, se espera que casi el 45% de las cocinas profesionales adopten herramientas de inteligencia artificial. Estas herramientas apoyarán la previsión de inventario y la planificación de la demanda, reduciendo eficazmente el desperdicio de alimentos. El reabastecimiento predictivo no solo minimiza el desperdicio, sino que también mejora los márgenes brutos. Los sistemas unificados de punto de venta y visualización de cocina están optimizando las operaciones en el mercado de cocinas en la nube al consolidar pedidos de múltiples plataformas de entrega en un único panel de control. Esta integración resuelve el problema del "infierno de las tabletas" y reduce los errores en los pedidos, que a menudo resultan en reembolsos y reelaboraciones. En febrero de 2025, Rebel Foods introdujo QuickiES, un innovador servicio de entrega en 15 minutos. Mediante el uso de previsión de demanda impulsada por inteligencia artificial, QuickiES posiciona estratégicamente el inventario en centros de microfulfillment, reduciendo los tiempos de entrega por debajo del estándar de la industria de 30 a 45 minutos. La plataforma SKOS de Kitopi está transformando la gestión de pedidos al integrar la gestión de menús, el enrutamiento de pedidos y el análisis empresarial. Esto permite a los operadores actualizar los menús en todas las plataformas de entrega desde una única interfaz y pausar instantáneamente los artículos agotados. El cambio de operaciones reactivas a predictivas representa un cambio importante en el mercado de cocinas en la nube. Las cocinas ahora preparan pedidos de alta probabilidad antes de que los clientes los realicen. Este cambio no solo convierte los costos laborales fijos en variables, sino que también aumenta el rendimiento por metro cuadrado.

Urbanización y cambios en los estilos de vida

Las áreas urbanas, llenas de actividad, están impulsando el crecimiento del mercado de cocinas en la nube. En 2024, el Banco Mundial informó que el 58% de la población mundial vivía en regiones urbanas[3]Fuente: Banco Mundial, "Población Urbana", worldbank.org. Se espera que el mercado de cocinas en la nube de Arabia Saudita crezca, impulsado por la estrategia de urbanización Visión 2030, que tiene como objetivo concentrar las poblaciones en Riad, Yeda y NEOM. En el segundo trimestre de 2024, Brasil registró BRL 61,4 mil millones en gasto en comidas fuera del hogar y a domicilio, lo que refleja un cambio hacia la alimentación por conveniencia a medida que los hogares con doble ingreso reducen cada vez más la cocina en casa. Swiggy opera 1.102 tiendas oscuras en 128 ciudades de India, combinando cocinas en la nube con microfulfillment de comestibles. Esta integración de infraestructura de entrega de alimentos y comercio rápido genera economías de alcance: una sola tienda oscura puede gestionar pedidos de restaurantes, entregas de comestibles y kits de comidas por suscripción, distribuyendo los costos fijos entre múltiples fuentes de ingresos y mejorando el retorno sobre el capital invertido.

Análisis del Impacto de las Restricciones*

| Restricción | (~) % de Impacto en el Pronóstico de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Desafíos de calidad y consistencia de los alimentos | -2.3% | Global, agudo en mercados con aplicación débil de la seguridad alimentaria (India, Sudeste Asiático, partes de América Latina) | Corto plazo (≤ 2 años) |

| Presión de las comisiones de los agregadores sobre los márgenes de los operadores | -3.5% | Global, más severo en América del Norte y Europa donde DoorDash, Uber Eats y Deliveroo dominan | Corto plazo (≤ 2 años) |

| Problemas complejos de logística y entrega de última milla | -1.8% | Mercados emergentes con infraestructura de entrega fragmentada (África, partes de América Latina, Sudeste Asiático) | Mediano plazo (2-4 años) |

| Preocupaciones sobre envases y sostenibilidad | -1.2% | Europa (mandatos de Responsabilidad Ampliada del Productor), California, ciudades asiáticas seleccionadas | Mediano plazo (2-4 años) |

| Fuente: Mordor Intelligence | |||

Desafíos de calidad y consistencia de los alimentos

Los inspectores de salud ambiental en el Reino Unido, respaldados por un estudio del Instituto Nacional de Investigación en Salud, identificaron la "invisibilidad" de las cocinas oscuras, que frecuentemente operan bajo múltiples nombres comerciales, desde locales no registrados y con horarios irregulares, como el principal obstáculo para las inspecciones efectivas. Los operadores en el mercado de cocinas en la nube señalaron un problema significativo: las plataformas de entrega pueden tardar hasta dos días en actualizar la información sobre alérgenos o ingredientes. Este retraso crea un riesgo, permitiendo que los clientes con alergias pidan artículos no seguros sin saberlo. La alta rotación de personal y la falta de personal intensifican aún más estos riesgos. Los trabajadores temporales, que a menudo carecen de una formación adecuada en seguridad alimentaria, pueden no adherirse a los protocolos HACCP esenciales, comprometiendo el control de temperatura, la prevención de la contaminación cruzada y la segregación de alérgenos. La investigación de CloudKitchens indica que casi el 70% de los comensales prefieren pedir en restaurantes con ubicaciones físicas. Este hallazgo pone de relieve una brecha de confianza que las cocinas fantasma deben abordar centrándose en una marca profesional, un abastecimiento transparente y una gestión proactiva de reseñas.

Presión de las comisiones de los agregadores sobre los márgenes de los operadores

DoorDash y Uber Eats generalmente cobran comisiones que oscilan entre el 15% y el 30%. Sin embargo, al tener en cuenta las tarifas de marketing, los contracargos y el procesamiento de pagos, las tasas efectivas se disparan hasta entre el 40% y el 50%. Este ajuste significa que los operadores finalmente retienen entre el 60% y el 70% del valor bruto del pedido. Considere un modelo financiero para una cocina fantasma de marca única: con un valor promedio de pedido de USD 22 y gestionando 80 pedidos diarios, genera unos ingresos brutos mensuales de USD 52.800. Sin embargo, tras descontar una comisión de plataforma del 25% (USD 13.200), costos de alimentos del 30% (USD 15.840), embalaje (USD 2.640), mano de obra (USD 10.560), alquiler (USD 3.000) y servicios públicos (USD 2.500), el beneficio neto se sitúa en USD 3.560, lo que se traduce en un margen del 6,7%.

Sin embargo, una caída de tan solo tres dólares en el valor promedio del pedido, una disminución del 15% en el volumen de pedidos, o un aumento de cinco puntos porcentuales en la comisión puede llevar al negocio a números rojos. Para contrarrestar las presiones de las comisiones, los operadores en el mercado de cocinas en la nube están estableciendo cada vez más canales de pedidos directos a través de sitios web y aplicaciones propias, negociando tarifas reducidas basadas en volumen, y fijando precios estratégicamente más altos en las plataformas de agregadores mientras ofrecen descuentos para pedidos directos. En un movimiento que subraya esta tendencia, Wonder Group adquirió Grubhub por la considerable suma de USD 650 millones en 2025, destacando la integración vertical como un medio para eludir las tarifas de plataforma y aprovechar el valor total del ciclo de vida del cliente.

*Nuestras previsiones consideran los impactos de impulsores y restricciones como direccionales, no aditivos. Las previsiones de impacto reflejan el crecimiento base, los efectos de mezcla y las interacciones entre variables.

Análisis de Segmentos

Por Naturaleza de Operación: Los Independientes Dominan Mientras las Cadenas Aceleran

En 2025, los operadores independientes controlaban una significativa participación del 74,88% de los ingresos del mercado de cocinas en la nube, subrayando el atractivo del mercado de cocinas en la nube para los emprendedores, gracias a sus bajas barreras de entrada de capital y sus flexibles opciones de menú. Esta tendencia persiste en los suburbios y las ciudades de segundo nivel, donde la capacidad de adaptarse rápidamente a los gustos locales ofrece a los independientes una ventaja sobre los actores más grandes. Sin embargo, a medida que las auditorías de seguridad alimentaria se intensifican y los costos de cumplimiento de embalaje aumentan, estos independientes enfrentan márgenes comprimidos, lo que resulta en tasas de cierre más altas en comparación con sus contrapartes de cadena. Además, dado que la marca digital es primordial, los independientes se encuentran invirtiendo más en esfuerzos de búsqueda pagada solo para mantener la visibilidad frente a las cadenas favorecidas por los algoritmos, lo que posteriormente infla sus costos de adquisición de clientes en relación con las ventas.

Se prevé que las cocinas en la nube de cadena superen al mercado, expandiéndose a una sólida CAGR del 17,58% de 2026 a 2031, gracias a su poder de compra corporativo y su capacidad para mantener procesos estandarizados. Por ejemplo, Rebel Foods, con su amplia red de 450 cocinas, utiliza centros de preparación centralizados para producir en lotes salsas y guisos. Esta estrategia no solo minimiza la variación de ingredientes, sino que también mejora la consistencia en toda su oferta. Además, el reconocimiento de la marca facilita el camino para los usuarios primerizos, impulsando tanto las tasas de conversión como el valor del ciclo de vida del cliente. En un movimiento estratégico, las cadenas han comenzado a negociar contratos de tarifa plana con los agregadores, asegurando acuerdos por debajo del 20%. Este cambio reduce la disparidad de costos entre los canales de agregadores y los directos. Como resultado, con el efecto compuesto del apalancamiento operativo, la participación de mercado de las cocinas en la nube atribuida a estas cadenas está en camino de más que duplicarse para 2031.

Por Tipo de Cocina: Los Platos Asiáticos Dominan, los Conceptos Europeos se Premiumizan

En 2025, la cocina asiática capturó el 48,41% de la participación del mercado de cocinas en la nube, impulsada por artículos de alta rotación como el arroz frito y el ramen, que mantienen la calidad durante la entrega. Las sinergias de ingredientes optimizaron el inventario y redujeron el desperdicio, mientras que los perfiles de sabor intensos enmascararon eficazmente los pequeños cambios de temperatura. En los países del Consejo de Cooperación del Golfo, donde los expatriados representan más de un tercio de la población, el aumento de la demanda incrementó los recuentos promedio de pedidos diarios y fortaleció los canales de volumen futuro.

Entre 2026 y 2031, se anticipa que la cocina europea crecerá a una sólida CAGR del 17,69%, principalmente debido a su enfoque premium en pastas artesanales y platos de bistró. Con valores promedio de pedido de alrededor de EUR 30, los operadores pueden incorporar recargos por envases sostenibles sin afectar significativamente la demanda. La marca liderada por chefs y los maridajes de vinos personalizados ayudan a los operadores a capturar el gasto discrecional en los mercados occidentales maduros. Sin embargo, la necesidad de envases compartimentados avanzados para preservar el emplatado delicado eleva los costos de envase por pedido, lo que podría afectar los márgenes netos a menos que se compense con una fijación de precios estratégica. Estos factores son críticos para dar forma a las estrategias competitivas dentro del mercado de cocinas en la nube.

Nota: Las participaciones de todos los segmentos individuales están disponibles con la compra del informe

Por Modelo de Pedido: Los Agregadores Reinan pero las Suscripciones Generan Fidelización

En 2025, los agregadores de terceros procesaron el 62,24% del volumen global de pedidos, utilizando sus extensas bases de usuarios y sus avanzados sistemas de recomendación. Las cocinas que logran tiempos de preparación de primer nivel pueden aumentar el tamaño de su cesta en un 12% en comparación con los de rendimiento medio, beneficiándose de la priorización algorítmica. Sin embargo, las estructuras de tarifas reducen la rentabilidad y amplían los riesgos de dependencia, lo que lleva a las cadenas más grandes a integrar o adquirir capacidades de entrega, transformando así el mercado de cocinas en la nube.

Si bien los planes de comidas por suscripción siguen siendo un canal más pequeño, se están expandiendo a una sólida CAGR del 17,09% y exhiben altas tasas de retención. En 2025, HelloFresh Factor se lanzó en Alemania, combinando platos listos para calentar y comer con kits de comidas y logrando una tasa de abandono trimestral inferior al 5%. La demanda predecible permite a los operadores optimizar la programación laboral, minimizar los errores de previsión y producir en lotes los artículos principales del menú, reduciendo los costos unitarios. Este modelo también evita la dependencia de cambios discrecionales en los algoritmos de las plataformas de agregadores, lo que presenta una ventaja estratégica para los actores en etapa de crecimiento.

Análisis Geográfico

En 2025, la región de Asia-Pacífico lideró el mercado de cocinas en la nube, representando el 41,22% de la participación de ingresos. Se espera que la región crezca a una sólida CAGR del 18,24% hasta 2031. India, Indonesia y China están a la vanguardia, con una adopción de teléfonos inteligentes que supera el 80% entre los adultos urbanos y las billeteras digitales que permiten pagos sin interrupciones. Empresas como Rebel Foods y Swiggy están impulsando el crecimiento combinando tiendas oscuras a gran escala con el cumplimiento rápido de comestibles. Este enfoque diversifica las fuentes de ingresos al tiempo que maximiza la utilización de los activos fijos. Adicionalmente, la Visión 2030 de Arabia Saudita y las iniciativas de planificación urbana de la ciudad NEOM están apoyando el mercado regional de cocinas en la nube al asignar zonas específicas para instalaciones exclusivas de entrega.

América del Norte, un mercado maduro, se define por el dominio de los agregadores y regulaciones laborales más estrictas. Wonder Group está expandiendo centros verticalmente integrados a lo largo de la costa este, estratégicamente ubicados cerca de áreas residenciales densamente pobladas para garantizar entregas más rápidas y mantener la calidad de los alimentos. De manera similar, el modelo de tienda dentro de tienda de Kitchen United en los supermercados Kroger destaca un cambio en el papel de los minoristas de inquilinos a socios colaborativos. Esta estrategia no solo crea nuevas oportunidades de ingresos, sino que también genera confianza en el consumidor a través de la presencia física. En California, las regulaciones de sostenibilidad han aumentado los costos de cumplimiento, pero también han impulsado la innovación en envases compostables, estableciendo tendencias que están siendo adoptadas en Europa.

América del Sur, Oriente Medio y África se encuentran en etapas más tempranas de desarrollo, pero muestran un potencial de crecimiento significativo. En 2024, el mercado de comidas fuera del local de Brasil alcanzó BRL 61,4 mil millones, con México siguiendo un patrón de crecimiento similar debido a los avances en tecnología financiera que facilitan la transición del efectivo a los pagos digitales. Los mercados del Consejo de Cooperación del Golfo se benefician de un fuerte poder adquisitivo y una fuerza laboral cosmopolita, mientras que el África Subsahariana enfrenta desafíos debido a la infraestructura fragmentada de cadena de frío. Sin embargo, las soluciones estratégicas de franquicias y pedidos con enfoque móvil están ayudando a cerrar estas brechas, posicionando a las economías emergentes como centros de demanda críticos en la próxima fase del mercado global de cocinas en la nube.

Panorama Competitivo

El mercado de cocinas en la nube sigue siendo fragmentado, impulsado por actores establecidos, agregadores de entrega y un número creciente de empresas emergentes. Las empresas líderes como Rebel Foods, CloudKitchens, Kitopi y Grab Holdings Limited (GrabKitchen) están consolidando sus posiciones aprovechando carteras de múltiples marcas, plataformas tecnológicas propias y estrategias de expansión internacional. Simultáneamente, los agregadores de entrega como Zomato, Swiggy, DoorDash y Meituan están fortaleciendo su posición lanzando o invirtiendo en redes de cocinas en la nube, obteniendo así un mayor control sobre la cadena de valor.

Las cadenas de restaurantes tradicionales, incluidas Wendy's y Pizza Hut, también se están uniendo a la competencia introduciendo establecimientos exclusivos de entrega para reducir los costos generales. Sin embargo, a medida que la competencia se intensifica, los operadores independientes están entrando al mercado, atraídos por las relativamente bajas barreras de entrada. Para competir eficazmente en este espacio tan concurrido, muchos actores están adoptando la gestión de cocinas impulsada por inteligencia artificial, la robótica y las asociaciones de marcas virtuales para mejorar la eficiencia operativa y ampliar su alcance al consumidor. La competitividad de este mercado se caracteriza por el impulso incesante hacia la escala, la velocidad y la diferenciación impulsada por la tecnología.

Los operadores de cocinas en la nube utilizan cada vez más análisis de datos avanzados para optimizar las ofertas de menú basándose en las preferencias del consumidor en tiempo real y los gustos regionales. Las innovaciones en la entrega sin contacto y el cumplimiento automatizado de pedidos están acelerando los tiempos de servicio y mejorando la satisfacción del cliente. Las asociaciones con empresas emergentes de tecnología alimentaria y proveedores de ingredientes están permitiendo ciclos de desarrollo de productos más rápidos. A medida que crece la conciencia del consumidor, las iniciativas de sostenibilidad —como los envases ecológicos y las operaciones de cocina energéticamente eficientes— se están convirtiendo en diferenciadores críticos. En conjunto, estas estrategias permiten a las cocinas en la nube mantenerse ágiles y competitivas en el mercado global.

Líderes de la Industria de Cocinas en la Nube

CloudKitchens

Rebel Foods

Kitopi Catering Services LLC

Everybody Eats (C3)

Grab Holdings Limited (GrabKitchen)

- *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial

Desarrollos Recientes de la Industria

- Abril de 2025: La estrella de Tollywood Akkineni Naga Chaitanya lanzó Scuzi, una nueva cocina en la nube en Hyderabad que ofrece comida reconfortante global, mostrando las expansiones de cocinas en la nube lideradas por celebridades en mercados regionales. Esta iniciativa sigue el éxito de su cocina en la nube panasiática, Shoyu. Scuzi se centra en la comida reconfortante con un toque global, ofreciendo platos como hamburguesas, pizzas, pastas y más, disponibles para entrega a través de plataformas como Swiggy y Zomato.

- Marzo de 2025: CloudKitchens lanzó la plataforma Otter POS, consolidando los pedidos multicanal con soporte de pantalla de cocina. La empresa utiliza Otter POS para gestionar pedidos de diversas fuentes, como el punto de venta en tienda, las plataformas de pedidos en línea y las aplicaciones de entrega, a través de una única interfaz unificada. Este sistema centralizado ayuda a optimizar las operaciones y reducir los errores.

- Febrero de 2025: Rebel Foods, un unicornio de cocinas en la nube, ha lanzado

QuickiES,

una aplicación independiente dirigida al mercado de entrega de alimentos en 15 minutos, posicionándose para rivalizar con gigantes como Zomato y Swiggy. En su fase piloto, QuickiES se está enfocando en códigos postales específicos en Bombay, ofreciendo entregas de más de 45 marcas. - Octubre de 2024: La empresa pública Fruitas Holdings adquirió Fly Kitchen Inc., añadiendo cuatro cocinas y ampliando sus capacidades de entrega de múltiples marcas en el Área Metropolitana de Manila.

Alcance del Informe del Mercado Global de Cocinas en la Nube

Una cocina en la nube (también conocida como cocina fantasma, oscura o virtual) es un negocio de restauración exclusivamente de entrega que opera sin área de comedor físico ni escaparate. El informe del mercado de cocinas en la nube está segmentado por naturaleza de operación, tipo de cocina, modelo de pedido y geografía. Por naturaleza de operación, el mercado está segmentado en cocinas en la nube independientes y cocinas en la nube en cadena. Por tipo de cocina, el mercado está segmentado en cocina asiática, cocina europea, cocina de Oriente Medio, cocina mexicana, cocina norteamericana y otros tipos de cocina. Por modelo de pedido, el mercado está segmentado en plataformas agregadoras de terceros, sitios web/aplicaciones directos al consumidor y planes de comidas por suscripción. Por geografía, el mercado está segmentado en América del Norte, Europa, Asia-Pacífico, América del Sur, Oriente Medio y África. Para cada segmento, los pronósticos del mercado se proporcionan en términos de valor (USD).

| Cocina en la Nube Independiente |

| Cocina en la Nube en Cadena |

| Cocina Asiática |

| Cocina Europea |

| Cocina de Oriente Medio |

| Cocina Mexicana |

| Cocina Norteamericana |

| Otros Tipos de Cocina |

| Plataformas Agregadoras de Terceros |

| Sitios Web/Aplicaciones Directos al Consumidor |

| Planes de Comidas por Suscripción |

| América del Norte | Estados Unidos |

| Canadá | |

| México | |

| Resto de América del Norte | |

| Europa | Reino Unido |

| Alemania | |

| Francia | |

| Italia | |

| España | |

| Rusia | |

| Suecia | |

| Bélgica | |

| Polonia | |

| Países Bajos | |

| Resto de Europa | |

| Asia-Pacífico | China |

| Japón | |

| India | |

| Tailandia | |

| Singapur | |

| Indonesia | |

| Corea del Sur | |

| Australia | |

| Nueva Zelanda | |

| Resto de Asia-Pacífico | |

| América del Sur | Brasil |

| Argentina | |

| Colombia | |

| Chile | |

| Resto de América del Sur | |

| Oriente Medio y África | Emiratos Árabes Unidos |

| Sudáfrica | |

| Arabia Saudita | |

| Nigeria | |

| Egipto | |

| Marruecos | |

| Turquía | |

| Resto de Oriente Medio y África |

| Por Naturaleza de Operación | Cocina en la Nube Independiente | |

| Cocina en la Nube en Cadena | ||

| Por Tipo de Cocina | Cocina Asiática | |

| Cocina Europea | ||

| Cocina de Oriente Medio | ||

| Cocina Mexicana | ||

| Cocina Norteamericana | ||

| Otros Tipos de Cocina | ||

| Por Modelo de Pedido | Plataformas Agregadoras de Terceros | |

| Sitios Web/Aplicaciones Directos al Consumidor | ||

| Planes de Comidas por Suscripción | ||

| Por Geografía | América del Norte | Estados Unidos |

| Canadá | ||

| México | ||

| Resto de América del Norte | ||

| Europa | Reino Unido | |

| Alemania | ||

| Francia | ||

| Italia | ||

| España | ||

| Rusia | ||

| Suecia | ||

| Bélgica | ||

| Polonia | ||

| Países Bajos | ||

| Resto de Europa | ||

| Asia-Pacífico | China | |

| Japón | ||

| India | ||

| Tailandia | ||

| Singapur | ||

| Indonesia | ||

| Corea del Sur | ||

| Australia | ||

| Nueva Zelanda | ||

| Resto de Asia-Pacífico | ||

| América del Sur | Brasil | |

| Argentina | ||

| Colombia | ||

| Chile | ||

| Resto de América del Sur | ||

| Oriente Medio y África | Emiratos Árabes Unidos | |

| Sudáfrica | ||

| Arabia Saudita | ||

| Nigeria | ||

| Egipto | ||

| Marruecos | ||

| Turquía | ||

| Resto de Oriente Medio y África | ||

Preguntas Clave Respondidas en el Informe

¿Cuál es el valor proyectado del mercado de cocinas en la nube para 2031?

Se espera que el sector alcance USD 90,51 mil millones para 2031, lo que refleja una sólida adopción por parte de los consumidores y la continuación de la financiación de capital de riesgo.

¿Qué región está creciendo más rápido en despliegues de cocinas en la nube?

Asia-Pacífico lidera con una CAGR prevista del 18,24% hasta 2031, respaldada por una alta penetración de teléfonos inteligentes y políticas de urbanización favorables.

¿Cómo afectan las comisiones de los agregadores a la rentabilidad de las cocinas?

Las tasas de comisión efectivas pueden superar el 40%, reduciendo los márgenes de los operadores a un solo dígito a menos que se mitiguen mediante canales directos al consumidor o estrategias de integración vertical.

¿Por qué están ganando terreno los planes de comidas por suscripción?

Las suscripciones proporcionan una demanda predecible y un mayor valor de vida del cliente, lo que permite a las cocinas optimizar la programación laboral y la producción en lotes para lograr ahorros de costos.

Última actualización de la página el: