Tamaño y Participación del Mercado de Restaurantes de Servicio Completo del Reino Unido

Visión General del Mercado

| Período de Estudio | 2021 - 2031 |

|---|---|

| Período de Datos Pronosticados | 2026 - 2031 |

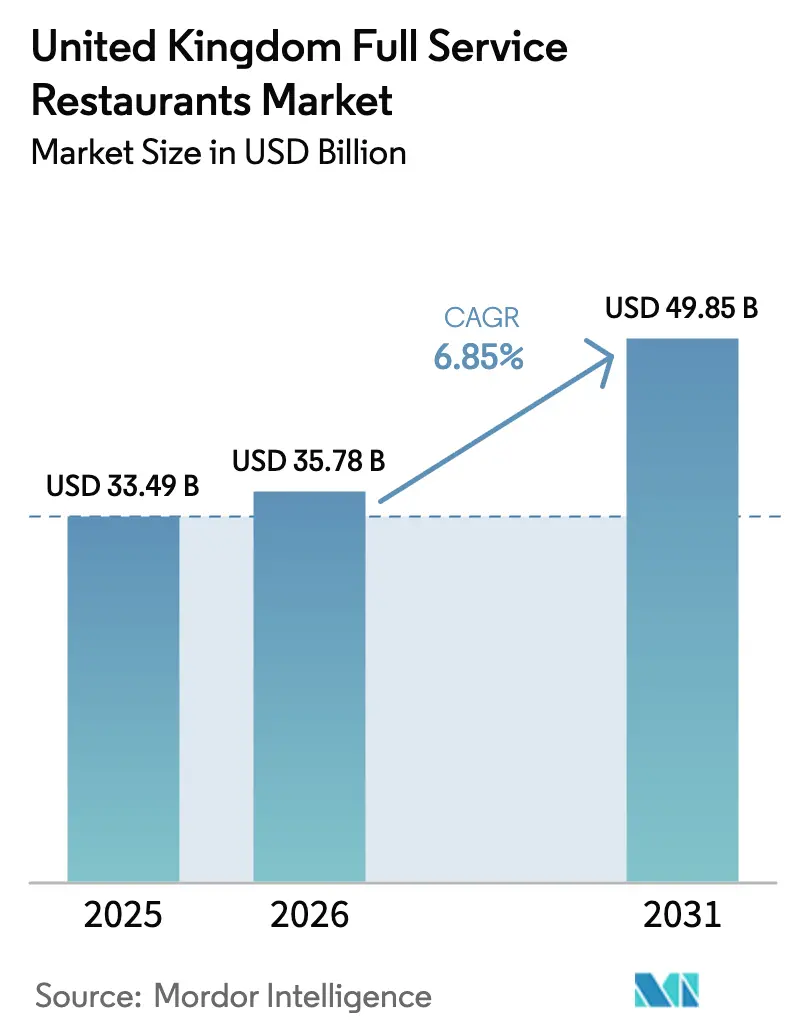

| Tamaño del mercado en el año base (2025) | 33.49 Mil millones de dólares |

| Tamaño del Mercado (2026) | 35.78 Mil millones de dólares |

| Tamaño del Mercado (2031) | 49.85 Mil millones de dólares |

| Tasa de crecimiento (2026 - 2031) | 6.85% CAGR |

| Concentración del Mercado | Medio |

Jugadores principales *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial Imagen © Mordor Intelligence. El uso requiere atribución según CC BY 4.0. | |

Análisis del Mercado de Restaurantes de Servicio Completo del Reino Unido por Mordor Intelligence

El tamaño del mercado de restaurantes de servicio completo del Reino Unido fue valorado en USD 33,49 mil millones en 2025 y se estima que crecerá desde USD 35,78 mil millones en 2026 hasta alcanzar USD 49,85 mil millones en 2031, a una CAGR del 6,85% durante el período de pronóstico (2026-2031). Los pedidos digitales, la gastronomía orientada a la experiencia y la innovación sostenida en los menús están redefiniendo la dinámica competitiva a medida que los operadores transitan de modelos basados en la ubicación hacia un compromiso omnicanal. Los establecimientos independientes aún dominan el tráfico de clientes, aunque los conceptos en cadena se aceleran con mayor rapidez al aprovechar las economías de escala en análisis de datos, aprovisionamiento y planificación de recursos humanos. Los consumidores favorecen cada vez más a los restaurantes que integran la sostenibilidad en el abastecimiento y las operaciones, premiando a las marcas que divulgan métricas de carbono e invierten en cocinas energéticamente eficientes. Al mismo tiempo, la presión regulatoria en términos de costos derivada del aumento del Salario Mínimo Nacional y de las mayores contribuciones al Seguro Nacional ejerce compresión sobre los márgenes, lo que agudiza el enfoque en la automatización y la fijación dinámica de precios. Las alianzas tecnológicas que abarcan puntos de venta habilitados por IA, plataformas de reservas y programas de fidelización otorgan a quienes las adoptan una ventaja mensurable para maximizar los ingresos por hora de trabajo.

Conclusiones Clave del Informe

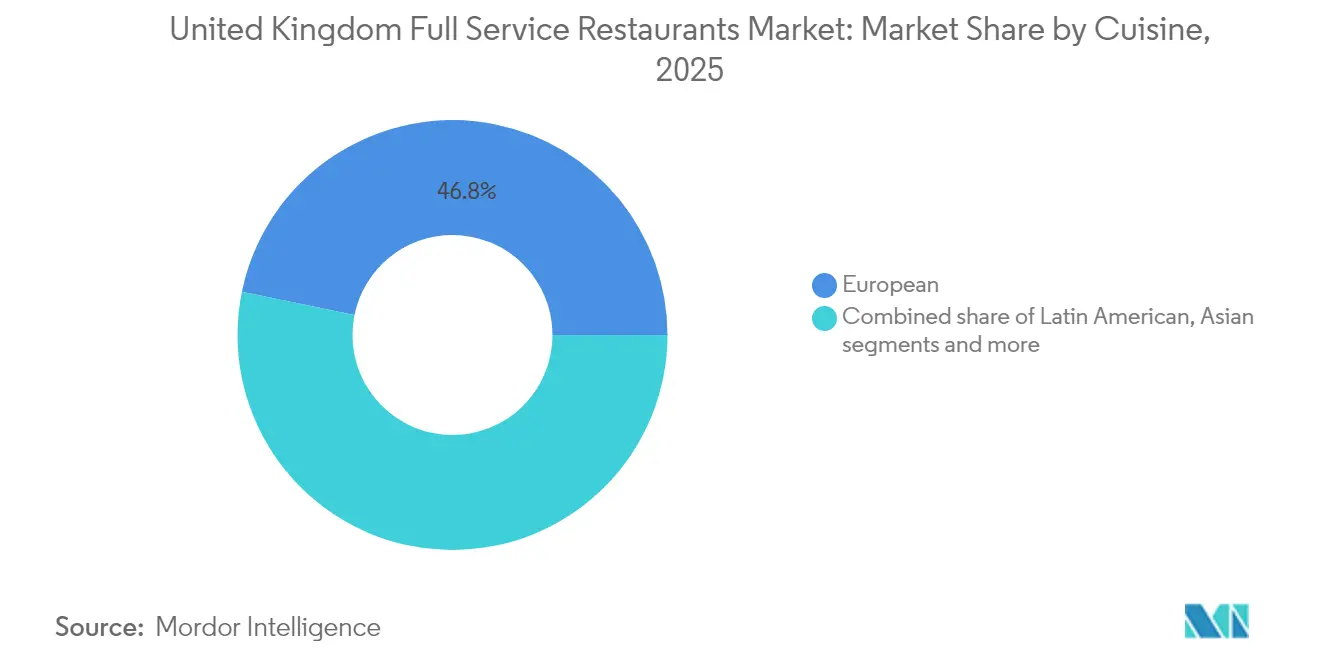

- Por tipo de cocina, los platos europeos lideraron con una participación de ingresos del 46,78% en 2025, mientras que se proyecta que la cocina latinoamericana se expanda a una CAGR del 7,79% hasta 2031.

- Por establecimiento, los establecimientos independientes representaron el 66,85% del gasto en 2025, mientras que sus contrapartes en cadena avanzan a una CAGR del 7,52% hasta 2031.

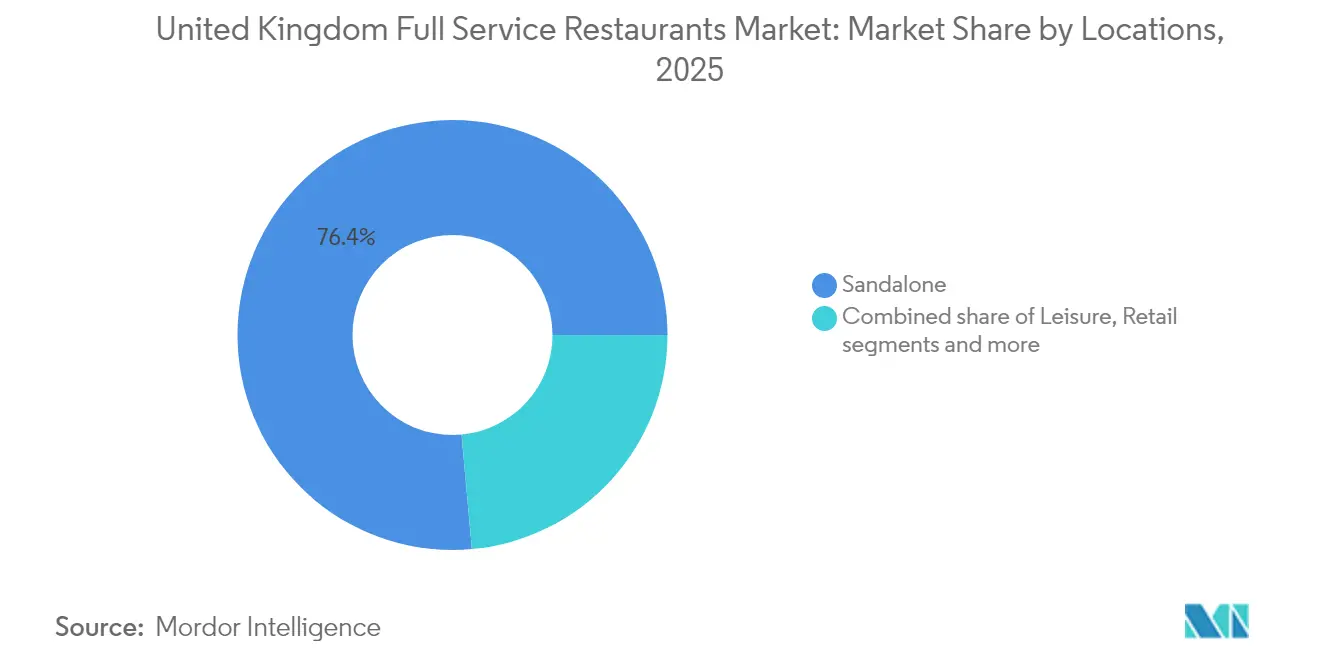

- Por ubicación, los restaurantes independientes capturaron una participación del 76,44% en 2025, con los establecimientos ubicados en alojamientos con previsión de crecer a una CAGR del 10,23% durante el período.

- Por tipo de servicio, las visitas para comer en el local representaron el 68,92% de los ingresos en 2025, aunque se prevé que los formatos de entrega a domicilio crezcan a una CAGR del 8,88% hasta 2031.

Nota: Las cifras de tamaño del mercado y previsión de este informe se generan utilizando el marco de estimación propietario de Mordor Intelligence, actualizado con los últimos datos e información disponibles a partir de 2026.

Tendencias e Información del Mercado de Restaurantes de Servicio Completo del Reino Unido

Análisis del Impacto de los Impulsores*

| Impulsor | (~) % de Impacto en el Pronóstico de la CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Creciente popularidad de las cocinas internacionales | +1.5% | Nacional, con concentración en Londres, Mánchester, Birmingham | Mediano plazo (2-4 años) |

| Aumento de la demanda de los consumidores de opciones de menú más saludables y de origen vegetal | +0.8% | Nacional, más fuerte en centros urbanos y suburbios prósperos | Largo plazo (≥ 4 años) |

| Crecimiento del turismo gastronómico que incrementa la demanda de experiencias gastronómicas auténticas | +1.2% | Nacional, con impacto premium en destinos turísticos | Mediano plazo (2-4 años) |

| Expansión de los negocios hoteleros y de alojamiento que respaldan la restauración en el propio establecimiento | +0.9% | Nacional, concentrado en distritos de negocios y zonas turísticas | Largo plazo (≥ 4 años) |

| Las plataformas digitales de reservas y fidelización impulsan la frecuencia de visitas | +1.1% | Nacional, con una adopción más rápida en áreas metropolitanas | Corto plazo (≤ 2 años) |

| Alivio de tarifas gubernamentales y apoyo específico a la hostelería | +0.7% | Nacional, con mayores beneficios para los operadores más pequeños | Corto plazo (≤ 2 años) |

| Fuente: Mordor Intelligence | |||

Creciente popularidad de las cocinas internacionales

La diversidad cultural y la creciente popularidad de las cocinas internacionales están generando cambios significativos en la industria de restaurantes de servicio completo del Reino Unido. Los operadores innovan cada vez más en sus menús para satisfacer a los consumidores que buscan sabores globales auténticos. La investigación de VisitBritain destaca el atractivo perdurable de los icónicos platos británicos junto con una creciente curiosidad por la gastronomía internacional entre los residentes locales y los visitantes, creando oportunidades para conceptos híbridos que fusionan tradiciones culinarias locales y globales. Los hallazgos de la Universidad de Birmingham subrayan el papel de los restaurantes como puentes culturales, donde la exposición a cocinas diversas influye en las actitudes sociales y reduce los prejuicios antiinmigrantes, fomentando la cohesión en comunidades multiculturales [1]Fuente: Universidad de Birmingham, "Comer alimentos de diferentes culturas reduce las actitudes antiinmigrantes - Estudio", birmingham.ac.uk . Los restaurantes latinoamericanos se están beneficiando especialmente de esta tendencia, logrando una CAGR del 8,23%, impulsada por perfiles de sabor únicos y platos visualmente atractivos que resuenan en las plataformas de redes sociales. Marcas como Las Iguanas ejemplifican este enfoque con presentaciones vibrantes y fotogénicas, y formatos accesibles. El informe «Our Food 2023» de la Agencia de Normas Alimentarias destaca las variaciones regionales, con los londinenses cosmopolitas que adoptan opciones internacionales, mientras que el norte de Inglaterra mantiene una preferencia por los clásicos británicos tradicionales. Estas diferencias geográficas permiten a los operadores adaptar estratégicamente sus planes de expansión y la localización de los menús para alinearse con las preferencias regionales. Al abordar la demanda de los consumidores de experiencias gastronómicas novedosas y contribuir a la integración social, la industria de la restauración refuerza su relevancia comercial y social en un panorama de servicios de alimentación en rápida evolución.

Aumento de la demanda de los consumidores de opciones de menú más saludables y de origen vegetal

La demanda de los consumidores de opciones de menú más saludables y de origen vegetal ha redefinido la dinámica competitiva de los restaurantes de servicio completo en el Reino Unido, con las ofertas de origen vegetal que han evolucionado de productos de nicho a impulsores clave de ingresos. Por ejemplo, Wagamama se asoció con THIS para introducir el «vegatsu» de origen vegetal en 2024, dirigido a consumidores preocupados por la salud, al tiempo que retiene a los clientes fieles que buscan sabores familiares. De manera similar, Pizza Express alcanzó el estatus de neutralidad en carbono en 2024 y lanzó el queso vegano «PiNO» en todos sus locales del Reino Unido, mostrando cómo las iniciativas de sostenibilidad pueden impulsar la innovación y la diferenciación en los menús. El apoyo regulatorio de Salud Pública de Inglaterra, incluidas las asociaciones centradas en la reducción de calorías, ha posicionado el desarrollo de menús más saludables como una ventaja estratégica más que como una obligación de cumplimiento normativo. La Sociedad Vegana informó que el número de veganos en Gran Bretaña aumentó a aproximadamente 2 millones (3% de la población) en 2024, lo que destaca un segmento de mercado en crecimiento que los restaurantes abordan con diversas ofertas de origen vegetal [2]Fuente: La Sociedad Vegana, "Las tendencias nacionales destacan el creciente cambio hacia dietas de origen vegetal", vegansociety.com. Estas tendencias reflejan prioridades más amplias de salud y sostenibilidad, alentando a los restaurantes a adoptar menús de orientación vegetal que atiendan no solo a los veganos, sino también a los flexitarianos y a los comensales con conciencia medioambiental. Este cambio impulsa la diversificación de los menús, fortalece el atractivo de la marca y establece un nuevo referente para el posicionamiento competitivo. Marcas como Wagamama y Pizza Express ejemplifican cómo la innovación, las asociaciones y las iniciativas de sostenibilidad pueden alinearse para satisfacer la creciente demanda de los consumidores de opciones gastronómicas de origen vegetal y más saludables en el Reino Unido.

Crecimiento del turismo gastronómico que incrementa la demanda de experiencias gastronómicas auténticas

El turismo gastronómico impulsa significativamente la demanda de experiencias gastronómicas auténticas, sirviendo como motivador clave tanto para los viajeros nacionales como internacionales en el Reino Unido. Según la Biblioteca de la Cámara de los Comunes, los residentes extranjeros realizaron 42,5 millones de visitas al Reino Unido en 2024, un incremento respecto a los 38 millones de 2023, lo que pone de relieve el crecimiento del turismo receptor, que beneficia directamente al sector de la hostelería [3]Fuente: Biblioteca de la Cámara de los Comunes, "Turismo: Estadísticas y Política", commonslibrary.parliament.uk . La estrategia de hostelería del Departamento de Empresas y Comercio identifica la alimentación y la bebida como elementos centrales del atractivo turístico del Reino Unido, con iniciativas como la campaña «Food is GREAT», en colaboración con el Departamento de Medio Ambiente, Alimentación y Asuntos Rurales (DEFRA), que promueve la excelencia culinaria británica a escala mundial. Asimismo, la lista de los 100 mejores restaurantes del Reino Unido de OpenTable muestra una distribución geográfica de experiencias gastronómicas locales auténticas y populares más allá de las grandes ciudades, donde dichos establecimientos logran precios superiores y una mayor fidelización del cliente en comparación con las cadenas estandarizadas, lo que refleja una fuerte demanda de los consumidores por la autenticidad regional. Además, el fondo «Best of British» de GBP 1 millón de Airbnb apoya a los restaurantes que enfatizan el patrimonio culinario local y la narración cultural, creando oportunidades de inversión que mejoran las ofertas de servicio diferenciadas. Estos factores ilustran colectivamente cómo la integración del turismo gastronómico con el patrimonio culinario del Reino Unido crea oportunidades para que los restaurantes de servicio completo capitalicen las experiencias auténticas en aras del crecimiento comercial, al tiempo que contribuyen a la economía turística en general. Esta tendencia fomenta el desarrollo sostenible de las ofertas gastronómicas regionales, atrae a diversos segmentos de consumidores tanto del turismo como de los mercados nacionales, y refuerza el posicionamiento competitivo y la resiliencia del sector.

Expansión de los negocios hoteleros y de alojamiento que respaldan la restauración en el propio establecimiento

La expansión de los negocios hoteleros y de alojamiento está influyendo significativamente en el mercado al reposicionar las operaciones de alimentos y bebidas como centros de beneficio esenciales en lugar de servicios complementarios para los huéspedes. El Instituto Británico de Hostelería informa que los restaurantes de hotel en el norte de Inglaterra experimentaron un crecimiento del 2,4% en el número de establecimientos en 2023, superando a los mercados del sur y poniendo de relieve las oportunidades regionales para los conceptos de restauración en alojamientos. Además, las encuestas de ocupación de VisitEngland indican que la recuperación de los viajes de negocios está impulsando la demanda en los restaurantes de hotel durante los días de semana, mientras que los viajes de ocio sustentan la clientela durante los fines de semana, lo que genera flujos de ingresos más equilibrados y resilientes en comparación con los restaurantes independientes. Asimismo, los datos de inversión hotelera de Deloitte identifican a Londres y Edimburgo como destinos principales para el capital en hostelería, donde la elevada calidad de los alimentos y bebidas sirve como diferenciador clave ante los techos en las tarifas de las habitaciones. Esta dinámica se ejemplifica en marcas hoteleras como The Hoxton, que aprovechan la restauración de alto nivel para mejorar la experiencia de los huéspedes y atraer tanto a comensales locales como de negocios. En conjunto, estas tendencias subrayan cómo el crecimiento de la restauración integrada en los establecimientos de alojamiento genera nuevas oportunidades de ingresos, una mejor segmentación de clientes y ventajas competitivas en el mercado de restaurantes de servicio completo del Reino Unido.

Análisis del Impacto de las Restricciones*

| Restricción | (~) % de Impacto en el Pronóstico de la CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Aumento de la competencia de los segmentos de servicio rápido y restauración informal | -1.2% | Nacional, con mayor presión en ubicaciones suburbanas y comerciales | Mediano plazo (2-4 años) |

| Elevados costos operativos, incluido el personal y el aprovisionamiento de ingredientes | -0.8% | Nacional, con impacto agudo en los operadores independientes | Corto plazo (≤ 2 años) |

| Requisitos regulatorios complejos relacionados con la salud, la seguridad y las normas alimentarias | -0.6% | Nacional, con mayor carga de cumplimiento para los operadores más pequeños | Largo plazo (≥ 4 años) |

| Dificultades para mantener estándares de calidad y servicio consistentes | -0.4% | Nacional, con impacto particular en las operaciones de cadenas con múltiples establecimientos | Mediano plazo (2-4 años) |

| Fuente: Mordor Intelligence | |||

Aumento de la competencia de los segmentos de servicio rápido y restauración informal

Los restaurantes de servicio completo en el Reino Unido enfrentan desafíos significativos debido al aumento de la competencia de los segmentos de servicio rápido y restauración informal. Estos competidores se están expandiendo hacia dominios tradicionalmente de servicio completo mejorando la calidad de los menús, actualizando los modelos de servicio y adoptando un posicionamiento premium, lo que difumina las distinciones tradicionales entre categorías. Esta presión competitiva es particularmente evidente en las ubicaciones suburbanas y comerciales, donde los restaurantes de servicio completo compiten directamente con alternativas de restauración informal rápida que ofrecen una calidad gastronómica comparable con un servicio más rápido y primas de precio más bajas. La duplicación de los costos energéticos desde 2022 ha impactado desproporcionadamente a los establecimientos de servicio completo debido a los mayores tiempos de permanencia de los clientes y a las mayores exigencias de las instalaciones, creando desventajas estructurales en costos en comparación con los modelos de servicio rápido optimizados para una rotación rápida y un uso mínimo del espacio. Además, la inflación alimentaria obliga a los operadores de servicio completo a absorber los costos crecientes o a aumentar los precios, lo que reduce la brecha de valor percibida con la restauración informal. Los restaurantes independientes se ven especialmente afectados, ya que carecen del poder de compra al por mayor de las cadenas más grandes. El auge de los formatos de restaurante optimizados para la entrega a domicilio intensifica aún más la competencia al ofrecer comida de calidad de restaurante sin los costos laborales asociados a las operaciones de servicio completo. Esta tendencia obliga a los operadores de servicio completo a justificar su precio premium a través de experiencias superiores para el cliente más que únicamente a través de la calidad de la comida. Marcas como Honest Burgers ilustran cómo los formatos de restauración informal rápida pueden ofrecer experiencias gastronómicas elevadas a precios accesibles, aumentando la presión competitiva sobre los restaurantes de servicio completo. Estos factores requieren colectivamente que los restaurantes de servicio completo innoven tanto en la experiencia como en el valor para mantener la diferenciación en un mercado cada vez más moldeado por la eficiencia y la comodidad de los modelos de servicio rápido.

Elevados costos operativos, incluido el personal y el aprovisionamiento de ingredientes

Los elevados costos operativos representan un desafío significativo para los operadores en la industria de restaurantes de servicio completo del Reino Unido. La inflación de los costos laborales, impulsada por los recientes aumentos del Salario Mínimo Nacional y de las Contribuciones al Seguro Nacional de los empleadores, ha elevado sustancialmente las facturas salariales en toda la industria. Estas presiones se intensifican aún más por la grave escasez de personal, con muchos negocios de hostelería que informan de condiciones que se aproximan al colapso financiero a medida que luchan por mantener los niveles de servicio en medio del aumento de los gastos laborales. El aprovisionamiento de ingredientes también se ve afectado por las interrupciones en la cadena de suministro y la volatilidad de los precios de las materias primas, ambas de las cuales contribuyen a mayores costos de los alimentos. Además, los gastos energéticos se han duplicado desde 2022, comprimiendo aún más los márgenes de beneficio. Estas presiones sobre los costos están llevando a los restaurantes a explorar estrategias como la ingeniería de menús, el control de porciones y las eficiencias operativas para mantener la rentabilidad. Los operadores independientes son particularmente vulnerables debido a su limitado poder adquisitivo y a las dificultades para distribuir los costos fijos en múltiples ubicaciones. Esto ha impulsado las tendencias de consolidación, favoreciendo a las cadenas más grandes que se benefician de las economías de escala. Por ejemplo, algunas cadenas han utilizado su escala para negociar contratos con proveedores más favorables y optimizar los costos laborales. Además, la creciente competencia de los formatos de servicio rápido y centrados en la entrega a domicilio ha sumado dificultades de rentabilidad a las que se enfrentan los restaurantes de servicio completo. Para seguir siendo viables, estos establecimientos deben centrarse en la excelencia operativa y el posicionamiento estratégico para justificar los precios premium y mantener su presencia en el mercado.

*Nuestras previsiones consideran los impactos de impulsores y restricciones como direccionales, no aditivos. Las previsiones de impacto reflejan el crecimiento base, los efectos de mezcla y las interacciones entre variables.

Análisis de Segmentos

Por Tipo de Cocina: El Patrimonio Europeo se Encuentra con la Innovación Latinoamericana

La cocina europea ostenta una participación de mercado dominante del 46,78% en 2025, lo que refleja la sólida conexión cultural del Reino Unido con las tradiciones gastronómicas mediterráneas, francesas e italianas. Sin embargo, la cocina latinoamericana es el segmento de mayor crecimiento, con una impresionante CAGR proyectada del 7,79% hasta 2031. Este crecimiento está impulsado por la creciente demanda de los consumidores de sabores atrevidos, platos visualmente atractivos y experiencias culturales auténticas que se diferencian de las ofertas principales. La cocina asiática se beneficia de la demografía multicultural del Reino Unido y de las cadenas de suministro establecidas, mientras que la cocina de Oriente Medio gana popularidad gracias a su posicionamiento orientado a la salud y a sus sabores innovadores. Por el contrario, la cocina norteamericana enfrenta desafíos derivados de la saturación del mercado en los conceptos de hamburguesas y barbacoa, lo que lleva a los operadores a orientarse hacia un posicionamiento premium y la diferenciación experiencial.

La investigación de la Universidad de Birmingham destaca el valor social de las diversas experiencias gastronómicas, señalando que la exposición a diferentes cocinas reduce las barreras culturales y fomenta la cohesión social. Esto apoya la demanda a largo plazo de ofertas internacionales. Los datos regionales de la Agencia de Normas Alimentarias revelan diferencias geográficas en las preferencias culinarias: Londres lidera en la adopción de sabores internacionales, mientras que el norte de Inglaterra muestra una preferencia más fuerte por los platos europeos tradicionales. Estos datos presentan oportunidades para los operadores que adaptan sus estrategias a los perfiles de gusto regionales. Además, la categoría «Otras Cocinas FSR» abarca conceptos de fusión emergentes e innovadores de orientación vegetal, lo que señala una fragmentación y especialización continuas dentro de la estructura más amplia del mercado.

Por Establecimiento: Resiliencia Independiente Frente a la Eficiencia de las Cadenas

Los establecimientos independientes ostentan una participación de mercado dominante del 66,85% en 2025, aunque los operadores en cadena están posicionados para lograr un crecimiento más rápido con una sólida CAGR del 7,52% hasta 2031. Esto refleja un cambio notable hacia la estandarización operativa y las economías de escala, que favorecen a los operadores con múltiples establecimientos. Los restaurantes independientes capitalizan el conocimiento del mercado local, los menús flexibles y las experiencias auténticas para fidelizar a los clientes. Sin embargo, enfrentan desafíos crecientes derivados del aumento de los costos operativos y las regulaciones complejas, que impactan desproporcionadamente a los operadores más pequeños. El aumento del Salario Mínimo Nacional en todo el sector a GBP 12,21 por hora añade una carga de costos significativa, que amenaza la sostenibilidad de los negocios independientes. Por el contrario, los operadores en cadena aprovechan su poder adquisitivo y sus eficiencias operativas para absorber estas presiones de costos de manera efectiva.

La adopción de tecnología está generando ventajas competitivas para los operadores en cadena, que están implementando sistemas de punto de venta estandarizados, integrando plataformas de entrega a domicilio y utilizando herramientas de gestión de relaciones con los clientes. Estas tecnologías permiten la toma de decisiones basada en datos y la optimización operativa. Según los datos de la plataforma SevenRooms, se espera que el 74% de los operadores de restaurantes en el Reino Unido utilicen inteligencia artificial para mejoras operativas en 2025, con los operadores en cadena a la vanguardia debido a sus capacidades de inversión y sus procesos de implementación optimizados. Los operadores independientes colaboran cada vez más con proveedores de tecnología y plataformas de entrega a domicilio para acceder a herramientas operativas avanzadas. Al mismo tiempo, mantienen su diferenciación centrándose en el servicio personalizado, el abastecimiento local y la innovación en los menús, áreas que los operadores en cadena encuentran difíciles de replicar a escala.

Por Ubicaciones: El Dominio de los Restaurantes Independientes se Enfrenta a la Disrupción de los Alojamientos

Los restaurantes independientes dominan el mercado de restaurantes de servicio completo del Reino Unido en 2025, con una participación del 76,44%. Su éxito se atribuye a la flexibilidad de ubicación, la independencia de marca y la fuerte integración comunitaria, que fomentan la fidelización de los clientes y un atractivo local único. Sin embargo, este dominio está siendo desafiado por los restaurantes ubicados en alojamientos, que crecen a una sólida CAGR del 10,23% hasta 2031. Los hoteles tratan cada vez más las operaciones de alimentos y bebidas como centros de beneficio en lugar de servicios para los huéspedes, creando nuevas dinámicas competitivas. Las ubicaciones comerciales se benefician del aumento del tráfico de clientes y de los horarios de apertura ampliados, mientras que los restaurantes ubicados en zonas de viaje aprovechan el público cautivo en aeropuertos y centros de transporte para exigir precios premium, capitalizando las ventajas de conveniencia y ubicación. Los operadores de restaurantes independientes responden al aumento de los alquileres comerciales y a las presiones sobre los costos operativos explorando asociaciones con establecimientos comerciales, de alojamiento y de entretenimiento para acceder a flujos de clientes complementarios y eficiencias compartidas, equilibrando el panorama competitivo en evolución. Marcas como The Hoxton ejemplifican la integración exitosa del alojamiento y la restauración, combinando experiencias de alto nivel que atraen tanto a los huéspedes del hotel como a los comensales locales.

Simultáneamente, las ubicaciones orientadas al ocio capturan una mayor demanda durante los fines de semana y los días festivos a través de un posicionamiento experiencial, lo que ayuda a diversificar las fuentes de ingresos más allá de los patrones tradicionales. Los restaurantes independientes, con su agilidad y sus vínculos comunitarios, mantienen una ventaja competitiva para ofrecer experiencias personalizadas, aunque enfrentan una presión creciente por parte de los establecimientos de alojamiento y comercio minorista que crecen de manera constante a través de inversiones estratégicas y la evolución del comportamiento de los consumidores. A medida que la restauración en alojamientos crece más rápidamente, remodela el mercado ofreciendo modelos de alimentos y bebidas diversificados y escalables, lo que obliga a los operadores de restaurantes independientes a innovar a través de colaboraciones y una mayor captación de clientes. Este cambio subraya una transición del mercado donde las dinámicas de ubicación, los modelos operativos y las expectativas de los consumidores se intersectan, lo que requiere que los operadores de restaurantes de servicio completo se adapten estratégicamente para sostener el crecimiento y la rentabilidad en un mercado del Reino Unido competitivo y en evolución.

Por Tipo de Servicio: La Evolución del Servicio en el Local se Encuentra con la Innovación en la Entrega a Domicilio

Se prevé que los servicios de entrega a domicilio crezcan a una CAGR del 8,88% hasta 2031. En 2025, se espera que los servicios de comida en el local ostenten una participación de mercado significativa del 68,92%. Estas tendencias subrayan un cambio en el comportamiento del consumidor, que transita de las necesidades impuestas por la pandemia hacia una preferencia por la comodidad. Los restaurantes se integran cada vez más con las plataformas de entrega a domicilio. Al asociarse con empresas como Deliveroo, Uber Eats, Stuart y Otter, están creando experiencias omnicanales. Este enfoque prioriza la maximización de los ingresos por hora de cocina sobre las métricas tradicionales basadas en el número de asientos. Los servicios para llevar ocupan una posición estratégica, combinando elementos de la experiencia de comer en el local con la comodidad de la entrega a domicilio. Atraen a los clientes que valoran la calidad de la comida y la rapidez al tiempo que mantienen relaciones directas con los restaurantes, evitando las comisiones de las plataformas de terceros.

La evolución de los servicios de comida en el local se centra en ofrecer experiencias diferenciadas. El ambiente, la calidad del servicio y la interacción social son factores clave que distinguen el servicio en el local de los formatos de entrega a domicilio y para llevar. Esto obliga a los operadores a justificar su posicionamiento premium a través de la creación de valor intangible más que a través de la calidad de la comida únicamente. Las directrices actualizadas de seguridad alimentaria de la Agencia de Normas Alimentarias garantizan una calidad consistente en todos los formatos de servicio. Estas directrices también establecen marcos de cumplimiento normativo que favorecen a los operadores con sistemas operativos robustos. La tecnología impulsa la adopción de modelos de servicio híbridos, lo que permite a los restaurantes optimizar la utilización de la cocina en los canales de comida en el local, para llevar y de entrega a domicilio. Herramientas como los sistemas de punto de venta y las soluciones de gestión de inventario facilitan la asignación de recursos en tiempo real, guiada por los patrones de demanda y el análisis de rentabilidad.

Análisis Geográfico

Las condiciones económicas regionales, la composición demográfica y las preferencias culturales influyen significativamente en el desempeño de los restaurantes de servicio completo en todo el Reino Unido. En 2024, el norte de Inglaterra lidera con un crecimiento del +6,2% en el gasto en hostelería, superando el aumento del +4,8% del sur. Este crecimiento se atribuye a los menores costos operativos, el surgimiento de destinos de turismo gastronómico y un cambio demográfico que favorece las experiencias gastronómicas auténticas, según lo informado por UK Hospitality. Ciudades como Liverpool, Chester y Sheffield, cada una con un crecimiento del +2,4% en nuevos establecimientos de restaurantes, reflejan una recuperación económica regional que respalda la expansión de restaurantes más allá del enfoque de inversión tradicional centrado en Londres. El British Institute of Innkeeping destaca que los negocios de hostelería del norte exhiben mayor resiliencia y potencial de crecimiento en comparación con sus homólogos del sur, quienes enfrentan desafíos como alquileres comerciales más elevados y presiones en los costos operativos.

Londres mantiene su estatus como el principal destino gastronómico del Reino Unido, con las encuestas de inversión hotelera de Deloitte que identifican la capital y Edimburgo como las principales ubicaciones para la inversión de capital en hostelería. Sin embargo, Londres enfrenta desafíos únicos, que incluyen el aumento de los alquileres comerciales, complejidades regulatorias e intensa competencia. Estos factores crean barreras para los operadores independientes, al tiempo que favorecen los conceptos de cadena con sistemas operativos establecidos. Según los datos regionales de la Agencia de Normas Alimentarias, las preferencias culinarias y el cumplimiento de la seguridad alimentaria varían geográficamente. Las áreas metropolitanas lideran en la adopción de cocinas internacionales, mientras que las regiones rurales y del norte muestran preferencias más marcadas por la gastronomía británica tradicional. Escocia se destaca por su integración del turismo del whisky y gastronómico, ofreciendo oportunidades de posicionamiento premium para los restaurantes que enfatizan el patrimonio local y las experiencias auténticas.

Gales e Irlanda del Norte presentan oportunidades emergentes para la expansión de restaurantes, respaldadas por iniciativas gubernamentales orientadas al desarrollo del sector de la hostelería y al creciente reconocimiento del turismo gastronómico. La campaña "Food is GREAT" de VisitBritain, en colaboración con DEFRA, aumenta el conocimiento internacional de la diversidad culinaria británica, promoviendo las especialidades regionales y alentando a los operadores a priorizar el abastecimiento local y la autenticidad cultural. Los programas de desarrollo económico regional apoyan además a los negocios de hostelería, creando condiciones favorables para el crecimiento de restaurantes en áreas que anteriormente carecían de opciones de restauración de servicio completo.

Panorama Competitivo

El panorama competitivo del mercado de restaurantes de servicio completo del Reino Unido se caracteriza por una fragmentación moderada, que crea tanto una competencia intensa como oportunidades de consolidación a medida que los operadores compiten en diversas dimensiones como la autenticidad culinaria, la calidad del servicio, la sofisticación tecnológica y la eficiencia operativa. Los actores exitosos se diferencian a través de la integración vertical, la sólida adopción de tecnología y los compromisos de sostenibilidad, aprovechando las economías de escala mientras mantienen la sensibilidad hacia las preferencias del mercado local, una ventaja que los operadores independientes encuentran difícil de replicar de manera consistente. Este equilibrio estratégico permite a los líderes del mercado prosperar en medio de diversas demandas de los consumidores.

Los actores disruptores emergentes están remodelando los límites competitivos tradicionales al introducir formatos optimizados para la entrega a domicilio, cocinas fantasma y modelos de servicio habilitados por tecnología que reducen la dependencia de la mano de obra manteniendo estándares de calidad similares a los del servicio completo. El entorno regulatorio del sector, regido por las directrices de la Agencia de Normas Alimentarias, eleva las barreras de entrada favoreciendo a los operadores establecidos con sólidos sistemas de cumplimiento normativo, protegiendo así la calidad del mercado y la seguridad de los consumidores. Al mismo tiempo, el auge de los modelos de servicio híbridos que integran puntos de contacto físicos y digitales con los clientes presenta un potencial de crecimiento, especialmente cuando se combina con la innovación en la cocina de origen vegetal y la expansión en mercados regionales.

La adopción de tecnología en el sector de restaurantes de servicio completo del Reino Unido está evolucionando rápidamente, con operadores que utilizan cada vez más la inteligencia artificial para la optimización operativa. Los competidores líderes aprovechan el análisis de datos para mejorar la gestión de las relaciones con los clientes y el control de inventarios, lo que se traduce en excelencia operativa y ventajas competitivas sostenibles en múltiples segmentos. Por ejemplo, marcas innovadoras están implementando marketing personalizado impulsado por IA y sistemas de pedidos en línea sin fricciones para enriquecer las experiencias de los huéspedes. Esta integración de los avances tecnológicos con el posicionamiento estratégico del mercado sustenta la resiliencia y alimenta el crecimiento en el panorama competitivo.

Líderes de la Industria de Restaurantes de Servicio Completo del Reino Unido

Mitchells & Butlers PLC

The Restaurant Group PLC

The Azzurri Group

Whitbread PLC

Greene King Ltd.

- *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial

Desarrollos Recientes de la Industria

- Agosto de 2025: Wagamama abrió oficialmente en el nuevo complejo de ocio Animate de Preston. En Wagamama Preston, los clientes experimentaron el último menú de verano de la marca, introducido en mayo. Las ofertas clave incluyeron sopas de fideos pho con un caldo claro de yuzu y fideos de konjac, disponibles con muslo de pollo, pescado hoki o seta de ostra gigante. El menú también incluyó ensaladas frescas, como opciones de pollo con guindilla dulce o tofu, y una ensalada inspirada en el pad thai.

- Julio de 2025: Marston's, un destacado grupo de pubs locales, presentó Woodie's, un nuevo concepto de pub orientado a las familias. Cada local renovado incluyó áreas designadas para familias, como Woodie's Den, un espacio de temática forestal diseñado para que los niños participen en actividades creativas como juegos, manualidades y eventos especiales, incluidas discotecas, karaoke y concursos. Estas áreas también contaban con el sistema de eventos propio de Marston's, que permite transmitir contenido directamente a televisores integrados.

- Septiembre de 2024: PizzaExpress abrió un nuevo restaurante en The ICC en Birmingham, que marcó el primer local fuera de Londres en incluir una tienda de discos. Este desarrollo siguió a la apertura anterior de tres tiendas en Londres ese año. La tienda de discos ofrecía vinilos y CD de artistas del sello discográfico PX Records de la marca. Los clientes tuvieron la oportunidad de adquirir discos del grupo británico de soul Mamas Gun, del teclista Matt Johnson (Jamiroquai) y del aclamado cantautor británico Jack Garratt, todos ellos grabados en los icónicos locales de PizzaExpress Live.

Alcance del Informe del Mercado de Restaurantes de Servicio Completo del Reino Unido

Asiática, Europea, Latinoamericana, Oriente Medio, Norteamericana están cubiertas como segmentos por Tipo de Cocina. Establecimientos en Cadena, Establecimientos Independientes están cubiertos como segmentos por Establecimiento. Ocio, Alojamiento, Comercio Minorista, Independiente, Viajes están cubiertos como segmentos por Ubicación.| Asiática |

| Europea |

| Latinoamericana |

| Oriente Medio |

| Norteamericana |

| Otras Cocinas FSR |

| Establecimientos en Cadena |

| Establecimientos Independientes |

| Ocio |

| Alojamiento |

| Comercio Minorista |

| Independiente |

| Viajes |

| Comida en el Local |

| Para Llevar |

| Entrega a Domicilio |

| Por Tipo de Cocina | Asiática |

| Europea | |

| Latinoamericana | |

| Oriente Medio | |

| Norteamericana | |

| Otras Cocinas FSR | |

| Por Establecimiento | Establecimientos en Cadena |

| Establecimientos Independientes | |

| Por Ubicaciones | Ocio |

| Alojamiento | |

| Comercio Minorista | |

| Independiente | |

| Viajes | |

| Por Tipo de Servicio | Comida en el Local |

| Para Llevar | |

| Entrega a Domicilio |

Definición de mercado

- RESTAURANTES DE SERVICIO COMPLETO - Establecimiento de servicios de alimentación donde los clientes están sentados en una mesa, dan su pedido a un servidor y son atendidos con comida en la mesa.

- RESTAURANTES DE SERVICIO RÁPIDO - Establecimiento de servicios de alimentación que ofrece a los clientes comodidad, rapidez y opciones gastronómicas a precios más bajos. Los clientes generalmente se atienden a sí mismos y llevan su propia comida a la mesa.

- CAFETERÍAS Y BARES - Tipo de negocio de servicios de alimentación que incluye bares y pubs con licencia para servir bebidas alcohólicas para su consumo, cafeterías que sirven refrigerios y comidas ligeras, así como tiendas especializadas de té y café, bares de postres, bares de batidos y bares de zumos.

- COCINA FANTASMA - Negocio de servicios de alimentación que utiliza una cocina comercial con el propósito de preparar comida únicamente para entrega a domicilio o para llevar, sin clientes que coman en el local.

| Palabra clave | Definición |

|---|---|

| Atún Aleta Blanca | Es una de las especies más pequeñas de atún que se encuentran en los seis stocks distintos conocidos a nivel mundial en los océanos Atlántico, Pacífico e Índico, así como en el mar Mediterráneo. |

| Carne de Angus | Es carne de res derivada de una raza específica de ganado bovino indígena de Escocia. Requiere certificación de la Asociación Americana de Angus para recibir el sello de calidad «Certified Angus Beef». |

| Cocina asiática | Incluye ofertas de servicio completo en restaurantes que sirven cocinas de culturas como la china, india, coreana, japonesa, bengalí, del sudeste asiático, etc. |

| Valor Promedio de Pedido | Es el valor promedio de todos los pedidos realizados por los clientes en un establecimiento de servicios de alimentación. |

| Tocino | Es carne salada o ahumada que proviene de la espalda o los costados de un cerdo. |

| Bares y Pubs | Es un establecimiento de bebidas con licencia para servir bebidas alcohólicas para su consumo en el local. |

| Black Angus | Es carne de res derivada de una raza de vacas de piel negra que no tienen cuernos. |

| BRC | Consorcio Británico de Comercio Minorista |

| Hamburguesa | Es un sándwich que consiste en una o más hamburguesas de carne de res cocinadas, colocadas dentro de un panecillo de pan rebanado. |

| Cafetería | Es un establecimiento de servicios de alimentación que sirve varios refrigerios (principalmente café) y comidas ligeras. |

| Cafeterías y Bares | Es un tipo de negocio de servicios de alimentación que incluye bares y pubs con licencia para servir bebidas alcohólicas para su consumo, cafeterías que sirven refrigerios y comidas ligeras, así como tiendas especializadas de té y café, bares de postres, bares de batidos y bares de zumos. |

| Capuchino | Es una bebida de café italiana que se prepara tradicionalmente con partes iguales de doble espresso, leche vaporizada y espuma de leche vaporizada. |

| CFIA | Agencia Canadiense de Inspección de Alimentos |

| Establecimiento en Cadena | Se refiere a un establecimiento de servicios de alimentación que comparte marcas, opera en varias ubicaciones, tiene gestión central y prácticas comerciales estandarizadas. |

| Tira de Pollo | Se refiere a la carne de pollo preparada a partir de los músculos pectorales menores de un pollo. |

| Cocina Fantasma | Se refiere a una cocina fantasma. |

| Cóctel | Es una bebida alcohólica mezclada elaborada con un solo espirituoso o una combinación de espirituosos, mezclados con otros ingredientes como zumos, jarabes aromatizados, agua tónica, shrubs y amargos. |

| Edamame | Es un plato japonés preparado con soja (cosechada antes de que madure o se endurezca) y cocinada en su vaina. |

| EFSA | Autoridad Europea de Seguridad Alimentaria |

| ERS | Servicio de Investigación Económica del Departamento de Agricultura de los Estados Unidos (USDA) |

| Espresso | Es una forma concentrada de café, servida en dosis. |

| Cocina europea | Incluye ofertas de servicio completo en restaurantes que sirven cocinas de culturas como la italiana, francesa, alemana, inglesa, holandesa, danesa, etc. |

| FDA | Administración de Alimentos y Medicamentos |

| Filete Mignon | Es un corte de carne tomado del extremo más pequeño del solomillo. |

| Bistec de Falda | Es un corte de bistec de res tomado de la falda, que se encuentra por delante del cuarto trasero de una vaca. |

| Servicios de Alimentación | Se refiere a la parte de la industria alimentaria que incluye empresas, instituciones y compañías que preparan comidas fuera del hogar. Incluye restaurantes, cafeterías de escuelas y hospitales, operaciones de catering y muchos otros formatos. |

| Franfúrters | También conocidos como frankfurter o Würstchen, es un tipo de salchicha ahumada muy condimentada popular en Austria y Alemania. |

| FSANZ | Normas Alimentarias de Australia y Nueva Zelanda |

| FSIS | Servicio de Inspección y Seguridad Alimentaria |

| FSSAI | Autoridad de Seguridad y Normas Alimentarias de la India |

| Restaurante de servicio completo | Se refiere a un establecimiento de servicios de alimentación donde los clientes están sentados en una mesa, dan su pedido a un servidor y son atendidos con comida en la mesa. |

| GLA | Área Bruta Arrendable |

| Gluten | Es una familia de proteínas que se encuentran en los cereales, incluidos el trigo, el centeno, la espelta y la cebada. |

| Carne de res alimentada con cereales | Es carne de res derivada de ganado que ha sido alimentado con una dieta suplementada con soja y maíz y otros aditivos. Las vacas alimentadas con cereales también pueden recibir antibióticos y hormonas de crecimiento para engordarlas más rápidamente. |

| Carne de res alimentada con pasto | Es carne de res derivada de ganado que solo ha sido alimentado con pasto como alimento. |

| Jamón | Se refiere a la carne de cerdo tomada de la pata de un cerdo. |

| HoReCa | Hoteles, Restaurantes y Cafeterías |

| Establecimiento Independiente | Se refiere a un establecimiento de servicios de alimentación que opera con un único local o está estructurado como una pequeña cadena con no más de tres ubicaciones. |

| Zumo | Es una bebida elaborada mediante la extracción o el prensado del líquido natural contenido en frutas y verduras. |

| Latinoamericana | Incluye ofertas de servicio completo en restaurantes que sirven cocinas de culturas como la mexicana, brasileña, argentina, colombiana, etc. |

| Café con Leche | Es un café con base de leche que se compone de uno o dos shots de espresso, leche vaporizada y una fina capa de leche espumada. |

| Ocio | Se refiere a los servicios de alimentación ofrecidos como parte de un negocio recreativo, como arenas deportivas, zoológicos, cines y museos. |

| Alojamiento | Se refiere a las ofertas de servicios de alimentación en hoteles, moteles, casas de huéspedes, casas de vacaciones, etc. |

| Macchiato | Es una bebida de café espresso con una pequeña cantidad de leche, generalmente espumada. |

| Cocinas basadas en carne | Incluye alimentos como pollo frito, bistec, costillas, etc., donde la carne es el ingrediente principal del plato. |

| Cocina de Oriente Medio | Incluye ofertas de servicio completo en restaurantes que sirven cocinas de culturas como la árabe, libanesa, iraní, israelí, etc. |

| Cóctel Sin Alcohol | Es una bebida mezclada no alcohólica. |

| Mortadela | Es una salchicha italiana grande o fiambre elaborado con carne de cerdo finamente picada o molida curada en caliente, que incorpora al menos un 15% de pequeños cubos de grasa de cerdo. |

| Norteamericana | Incluye ofertas de servicio completo en restaurantes que sirven cocinas de culturas como la estadounidense, canadiense, caribeña, etc. |

| Pastrami | Se refiere a carne de res ahumada muy condimentada, típicamente servida en rodajas finas. |

| DOP | Denominación de Origen Protegida: Es el nombre de una región geográfica o área específica que está reconocida por las normas oficiales para producir ciertos alimentos con características especiales relacionadas con la ubicación. |

| Pepperoni | Es una variedad americana de salami picante elaborado con carne curada. |

| Pizza | Es un plato elaborado típicamente con masa de pan plana cubierta con una mezcla sabrosa que generalmente incluye tomates y queso y, a menudo, otros ingredientes, y se hornea. |

| Cortes Primarios | Se refiere a las principales secciones de la canal. |

| Restaurante de servicio rápido | Se refiere a un establecimiento de servicios de alimentación que ofrece a los clientes comodidad, rapidez y opciones gastronómicas a precios más bajos. Los clientes generalmente se atienden a sí mismos y llevan su propia comida a la mesa. |

| Comercio Minorista | Se refiere a un establecimiento de servicios de alimentación dentro de un centro comercial, complejo comercial o edificio de bienes raíces comerciales, donde también operan otros negocios. |

| Salami | Es una salchicha curada que consiste en carne fermentada y secada al aire. |

| Grasa saturada | Es un tipo de grasa en la que las cadenas de ácidos grasos tienen todos enlaces simples. Generalmente se considera poco saludable. |

| Salchicha | Es un producto cárnico elaborado con carne finamente picada y condimentada, que puede ser fresca, ahumada o en escabeche y que generalmente se embute en una tripa. |

| Vieira | Es un marisco comestible que es un molusco con una concha acanalada en dos partes. |

| Seitán | Es un sustituto de la carne de origen vegetal elaborado a partir de gluten de trigo. |

| Quiosco de Autoservicio | Se refiere a un sistema de punto de venta (POS) de autoservicio mediante el cual los clientes realizan y pagan sus propios pedidos en los quioscos, lo que permite un servicio totalmente sin contacto y sin fricciones. |

| Batido | Es una bebida elaborada colocando todos los ingredientes en un recipiente y procesándolos juntos, sin eliminar la pulpa. |

| Tiendas especializadas de café y té | Se refiere a un establecimiento de servicios de alimentación que sirve únicamente varios tipos de té o café. |

| Independiente | Se refiere a restaurantes que tienen una infraestructura independiente y no están conectados a ningún otro negocio. |

| Sushi | Es un plato japonés de arroz con vinagre preparado, generalmente con algo de azúcar y sal, acompañado de una variedad de ingredientes, como mariscos, a menudo crudos, y verduras. |

| Viajes | Se refiere a las ofertas de servicios de alimentación como la comida en avión, la comida a bordo de trenes de larga distancia y los servicios de alimentación en cruceros. |

| Cocina Virtual | Se refiere a una cocina fantasma. |

| Carne de Wagyu | Es carne de res derivada de cualquiera de cuatro variedades de una raza de ganado bovino japonés negro o rojo que son valoradas por su carne con alta marmorización. |

Metodología de Investigación

Mordor Intelligence sigue una metodología de cuatro pasos en todos nuestros informes.

- Paso 1: Identificar Variables Clave: Con el fin de construir una metodología de previsión robusta, las variables y los factores identificados en el Paso 1 se contrastan con los datos históricos disponibles del mercado. A través de un proceso iterativo, se establecen las variables necesarias para la previsión del mercado y el modelo se construye sobre la base de estas variables.

- Paso 2: Construir un Modelo de Mercado: Las estimaciones del tamaño del mercado para los años de previsión son en términos nominales. La inflación se considera para el valor promedio de pedido y se prevé de acuerdo con las tasas de inflación predichas en los países.

- Paso 3: Validar y Finalizar: En este importante paso, todos los datos del mercado, las variables y los criterios de los analistas se validan a través de una extensa red de expertos en investigación primaria del mercado estudiado. Los encuestados se seleccionan en todos los niveles y funciones para generar una imagen holística del mercado estudiado.

- Paso 4: Resultados de la Investigación: Informes Sindicados, Encargos de Consultoría Personalizada, Bases de Datos y Plataformas de Suscripción