Tamaño y Participación del Mercado de Computación Cuántica en el Descubrimiento de Fármacos

Visión General del Mercado

| Período de Estudio | 2019 - 2030 |

|---|---|

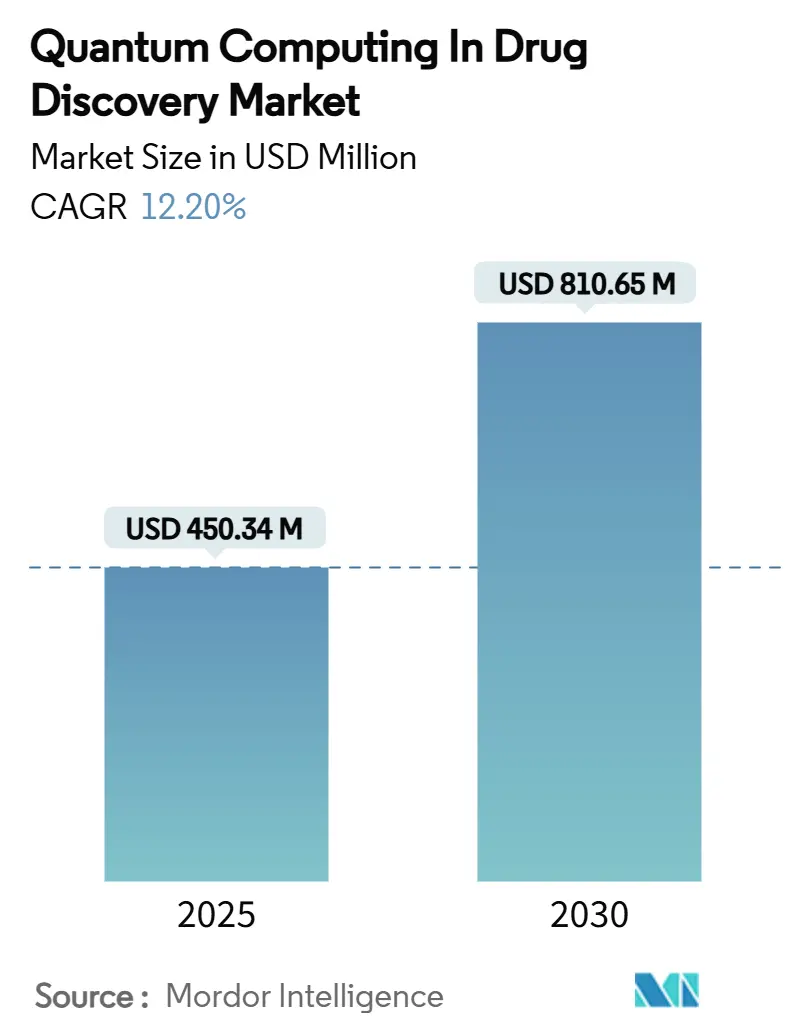

| Tamaño del Mercado (2025) | 450.34 Millones de dólares |

| Tamaño del Mercado (2030) | 810.65 Millones de dólares |

| Tasa de crecimiento (2025 - 2030) | 12.20% CAGR |

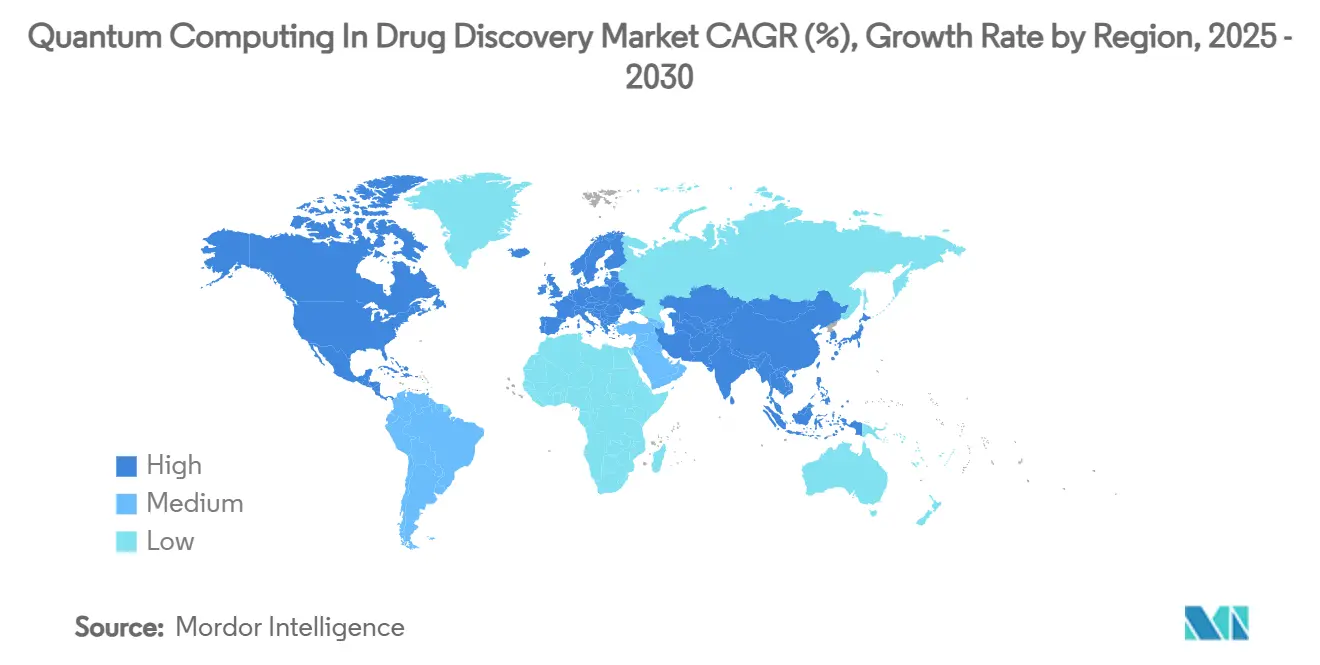

| Mercado de Crecimiento Más Rápido | Asia Pacífico |

| Mercado Más Grande | América del Norte |

| Concentración del Mercado | Medio |

Jugadores principales *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial Imagen © Mordor Intelligence. El uso requiere atribución según CC BY 4.0. | |

Análisis del Mercado de Computación Cuántica en el Descubrimiento de Fármacos por Mordor Intelligence

El tamaño del mercado de computación cuántica en el descubrimiento de fármacos alcanzó los USD 450,34 millones en 2025 y, en su trayectoria actual, se ampliará hasta USD 810,65 millones para 2030, generando una sólida CAGR del 12,20% durante el período de pronóstico. El creciente acceso en la nube a recursos de cúbits, el aumento de las alianzas farmacéutico-cuánticas y el sostenido financiamiento gubernamental de proyectos ambiciosos convergen como los principales aceleradores de esta expansión. Los desarrolladores farmacéuticos, bajo presión para comprimir los ciclos de investigación tradicionales de 10 a 15 años, están adoptando flujos de trabajo de simulación molecular cuántica para refinar listas de hits, optimizar candidatos y reducir el riesgo de programas en etapas avanzadas. La dinámica competitiva sigue siendo fluida porque la tecnología aún se encuentra en una etapa temprana; sin embargo, las claras ventajas en costo y tiempo son suficientemente convincentes como para que los primeros adoptantes esperen ganancias de productividad significativas una vez que el recuento de cúbits lógicos supere los 1.000. La mayor disponibilidad de interfaces de programación de aplicaciones listas para la computación cuántica también está facilitando la integración con las infraestructuras heredadas de computación de alto rendimiento, ampliando el alcance comercial del hardware de modelo de compuertas y fotónico.

Conclusiones Clave del Informe

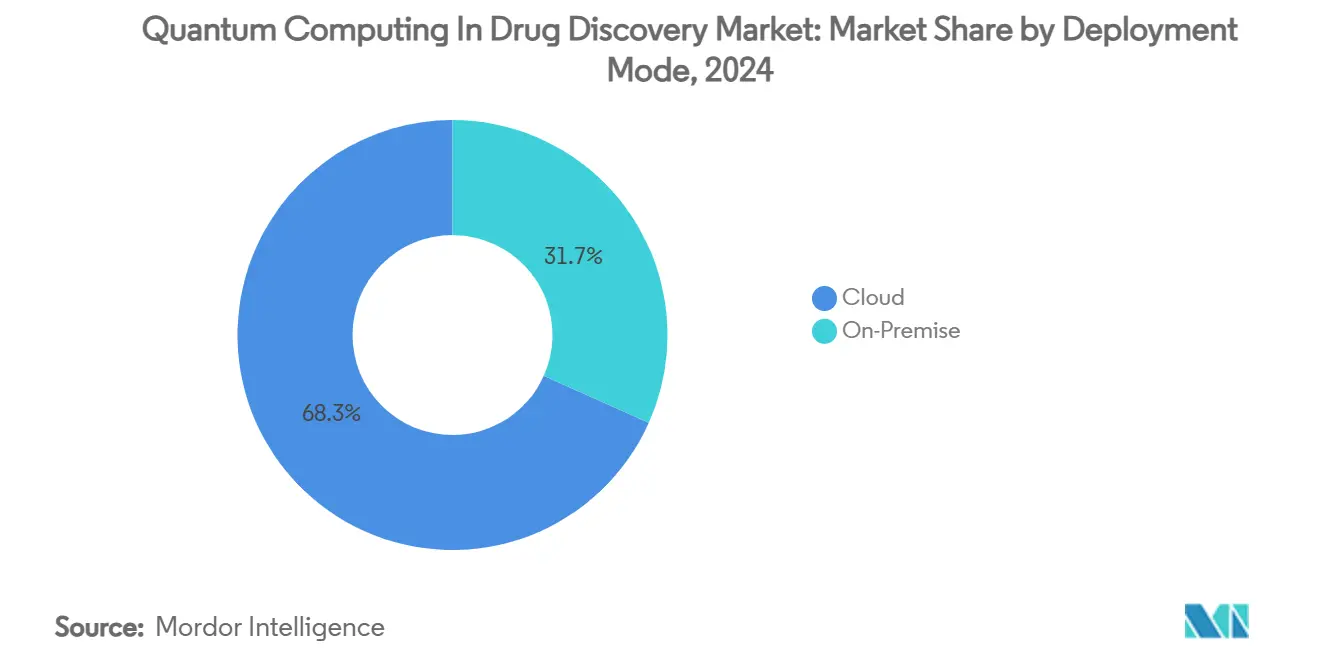

- Por modo de implementación, las soluciones en la nube representaron el 68,3% de la participación del mercado de computación cuántica en el descubrimiento de fármacos en 2024, mientras que se proyecta que las instalaciones en sitio se expandan a una CAGR del 14,5% hasta 2030.

- Por tipo de procesamiento cuántico, los procesadores de modelo de compuertas lideraron con una participación de ingresos del 46,7% en 2024; se prevé que el hardware fotónico registre la CAGR más rápida del 15,7% hasta 2030.

- Por etapa de descubrimiento de fármacos, la optimización de candidatos capturó una participación del 38,3% del tamaño del mercado de computación cuántica en el descubrimiento de fármacos en 2024, mientras que la identificación y validación de dianas avanzan a una CAGR del 16,6% hasta 2030.

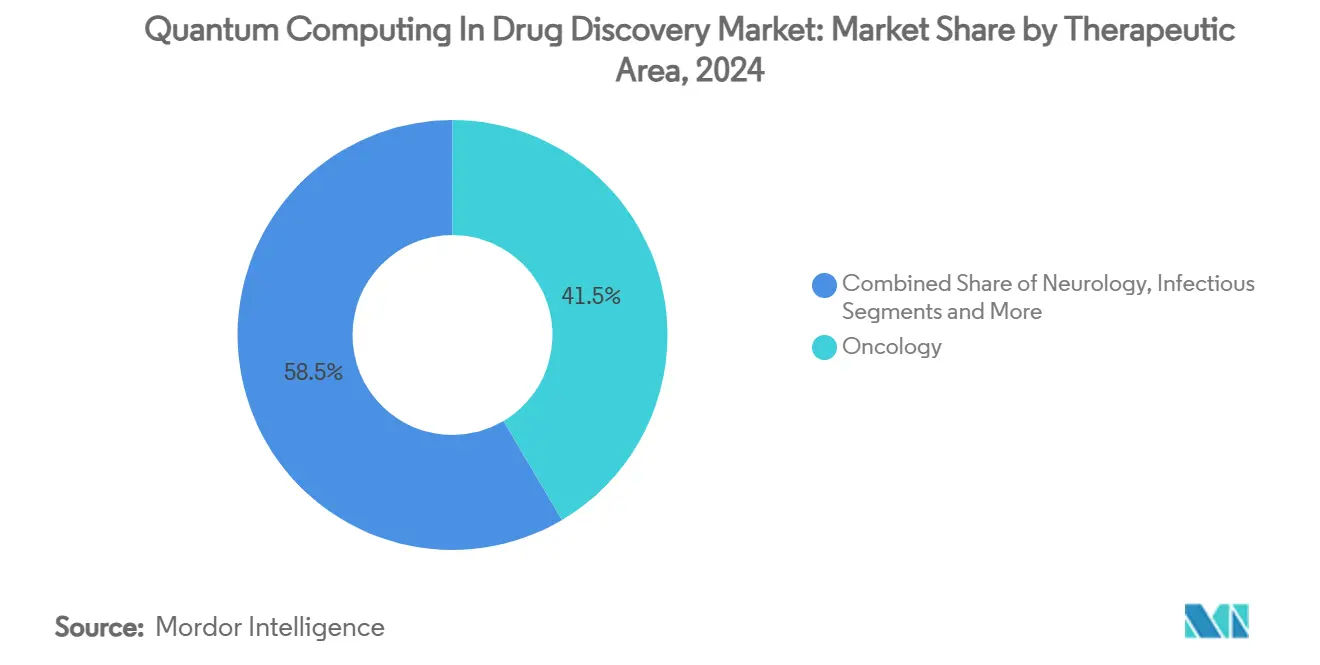

- Por área terapéutica, la oncología dominó con una participación del 41,5% en 2024, mientras que las enfermedades raras y huérfanas están preparadas para el crecimiento más rápido con una CAGR del 14,3% durante el período de pronóstico.

- Por usuario final, las empresas farmacéuticas y de biotecnología mantuvieron una participación del 53,8% en 2024; se proyecta que las empresas emergentes de descubrimiento cuántico de fármacos registren la CAGR más alta del 13,7% hasta 2030.

- Por geografía, América del Norte se mantuvo como el mayor mercado regional con una participación del 51,1% en 2024, mientras que se espera que Asia-Pacífico registre la CAGR más sólida del 17,1% hasta 2030.

Tendencias e Información del Mercado Global de Computación Cuántica en el Descubrimiento de Fármacos

Análisis del Impacto de los Impulsores*

| Impulsor | (~) % de Impacto en el Pronóstico de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Accesibilidad en la nube democratizando la simulación molecular | +2.50% | América del Norte y Europa en etapa temprana; difusión global | Mediano plazo (2-4 años) |

| Alianzas farmacéutico-cuánticas acelerando el financiamiento de capital de riesgo | +1.80% | América del Norte y la UE como núcleo; APAC en expansión | Corto plazo (≤ 2 años) |

| Subvenciones gubernamentales cuánticas para casos de uso en biofarmacéutica | +1.20% | EE. UU., Reino Unido, Alemania, China, Australia | Largo plazo (≥ 4 años) |

| Plataformas híbridas de IA y computación cuántica reduciendo el costo computacional | +1.50% | Centros de Silicon Valley, Boston y Londres | Mediano plazo (2-4 años) |

| Cúbits lógicos con corrección de errores >1.000 | +1.30% | Centros de investigación globales | Largo plazo (≥ 4 años) |

| Competencia de precios en Computación Cuántica como Servicio | +0.90% | América del Norte y Europa | Corto plazo (≤ 2 años) |

| Fuente: Mordor Intelligence | |||

Crecimiento Exponencial en la Accesibilidad de la Computación Cuántica en la Nube Democratizando la Simulación Molecular

Las plataformas en la nube eliminan la barrera de capital de entre USD 15 y 50 millones que antes restringía el acceso cuántico a laboratorios de élite. Azure Quantum Elements de Microsoft introdujo servicios de química generativa y teoría del funcional de la densidad acelerada en 2024, permitiendo a las biotecnológicas de nivel medio examinar millones de compuestos a través de paneles de control en el navegador. La orquestación híbrida que combina GPU clásicas con cúbits de modelo de compuertas ahora devuelve predicciones de propiedades en horas en lugar de semanas, reduciendo los ciclos de desarrollo temprano de fármacos. Investigadores de la Universidad de Copenhague impulsaron aún más la precisión al publicar nuevas "recetas" matemáticas que reducen el ruido en los algoritmos moleculares cuánticos[1]Universidad de Copenhague, "Investigadores Cuánticos Desarrollan una Receta que Podría Acelerar el Desarrollo de Fármacos," scientedaily.com. Los pilotos comerciales confirman estas ganancias: IonQ, AstraZeneca, AWS y NVIDIA demostraron públicamente flujos de trabajo de generación de candidatos acelerados cuánticamente capaces de procesar espacios químicos más amplios a menor costo computacional. Como resultado, el mercado de computación cuántica en el descubrimiento de fármacos está transitando de pruebas de concepto aisladas a tareas de producción repetibles alojadas en la nube.

Alianzas Estratégicas Farmacéutico-Cuánticas que Aceleran la Afluencia de Capital de Riesgo

Los grandes fabricantes de fármacos están financiando a proveedores especializados de software cuántico para asegurar acceso de primer adoptante a algoritmos personalizados. El compromiso de USD 1.000 millones de Eli Lilly con el motor de química cuántica orientado al ARN de Creyon se convirtió en la transacción individual más significativa del sector en 2025. El trabajo de Zapata con múltiples patrocinadores farmacéuticos produjo IA generativa mejorada cuánticamente que generó inhibidores de KRAS viables por delante de los puntos de referencia clásicos, galvanizando el interés de nuevos inversores. Los modelos de consorcio están emergiendo como vehículos eficientes en capital: el Consorcio KT agrupa recursos de Henkel, Mitsubishi Chemical y otros para cofinanciar cadenas de herramientas fundamentales. La asignación de EUR 188 millones (USD 219,72 millones) de Novo Holdings para establecer un centro danés de ciencias cuánticas de la vida subraya que la inversión se está moviendo más allá de América del Norte. Estas inyecciones de capital aceleran el desarrollo de hardware y estimulan bibliotecas específicas de aplicaciones, ampliando directamente el mercado de computación cuántica en el descubrimiento de fármacos.

Subvenciones Gubernamentales de Proyectos Cuánticos Ambiciosos Dirigidas a Casos de Uso en Biofarmacéutica

Los organismos reguladores están sembrando programas nacionales que incluyen expresamente estudios piloto de descubrimiento de fármacos. El Desafío de Computación Cuántica de los NIH financia la ideación de algoritmos para dianas oncológicas y de enfermedades raras[2]Institutos Nacionales de Salud, "Desafío de Computación Cuántica," nih.gov. Australia comprometió AUD 940 millones (USD 612,22 millones) a PsiQuantum, con expectativas declaradas de un aumento del PIB en ciencias de la vida de USD 48.000 millones para 2040. Una iniciativa trilateral de los Países Bajos, Francia y Alemania destinó más de EUR 30 millones (USD 35,04 millones) a proyectos transfronterizos en 2025. El Reino Unido destinó EUR 30 millones (USD 35,04 millones) para un paquete cuántico más amplio de EUR 45 millones (USD 52,59 millones) para aplicaciones sanitarias[3]Departamento de Ciencia, Innovación y Tecnología, "Desbloqueando el Potencial Cuántico: Inversión de £45 Millones para Impulsar Avances en Escáneres Cerebrales, Sistemas de Navegación y Computación Cuántica," gov.uk. Este andamiaje del sector público mitiga el riesgo para los patrocinadores privados y acelera la preparación de los bancos de pruebas nacionales que alimentarán la industria de computación cuántica en el descubrimiento de fármacos a largo plazo.

Surgimiento de Plataformas Híbridas de IA y Computación Cuántica para el Descubrimiento de Fármacos que Reducen el Costo Computacional

La combinación de modelos de aprendizaje profundo con circuitos cuánticos variacionales está produciendo aceleraciones medibles en las tareas de cribado de compuestos. Model Medicines denominó 2025 el "año de inflexión" para las pilas híbridas comercialmente viables tras validar rápidas cadenas de procesamiento de hit a candidato. El proyecto de Insilico Medicine centrado en KRAS examinó 100 millones de moléculas en un flujo de trabajo clásico-cuántico combinado, ilustrando ventajas de escala imposibles para la computación cuántica o la IA por separado. SandboxAQ y Sanofi extendieron el paradigma al descubrimiento de biomarcadores, ampliando las aplicaciones abordables. Prototipos de investigación como Q-Drug codifican moléculas en funciones objetivo del modelo de Ising, reduciendo el tiempo de cómputo en casi un orden de magnitud. A medida que el hardware madura, estas arquitecturas híbridas dominarán el mercado de computación cuántica en el descubrimiento de fármacos gracias a su practicidad en la era cuántica de escala intermedia con ruido.

Análisis del Impacto de las Restricciones*

| Restricción | (~) % de Impacto en el Pronóstico de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| La decoherencia del hardware limita los circuitos profundos | -1.40% | Variación global por proveedor | Mediano plazo (2-4 años) |

| Escasez de talento en descubrimiento de fármacos con habilidades cuánticas | -0.80% | América del Norte y Europa de forma aguda | Largo plazo (≥ 4 años) |

| Incertidumbre regulatoria sobre datos generados cuánticamente | -0.60% | Principalmente EE. UU. y la UE | Largo plazo (≥ 4 años) |

| Alto costo de sistemas en sitio para farmacéuticas de nivel medio | -1.10% | Mercados emergentes los más afectados | Corto plazo (≤ 2 años) |

| Fuente: Mordor Intelligence | |||

Decoherencia Persistente del Hardware que Limita los Circuitos Profundos para Moléculas Grandes

Los dispositivos actuales de escala intermedia con ruido no pueden preservar los estados coherentes el tiempo suficiente para ejecutar la profundidad requerida para las simulaciones de proteínas completas. Los hallazgos de la Universidad de Rochester muestran que la decoherencia aumenta exponencialmente con la complejidad molecular, anulando las ganancias de velocidad en dianas más grandes. Los estudios de emulación de redes tensoriales confirman que las dimensiones de enlace requeridas crecen rápidamente, eliminando las ventajas de tiempo de ejecución una vez que los sistemas superan unos pocos cientos de cúbits. Los desafíos del plegamiento de proteínas siguen siendo principalmente clásicos, lo que obliga a los profesionales a confinar el trabajo cuántico a modelos basados en fragmentos o divisiones híbridas. Hasta que lleguen las arquitecturas tolerantes a fallos, este límite modera los ingresos abordables a corto plazo dentro del mercado de computación cuántica en el descubrimiento de fármacos.

Escasez de Talento en Descubrimiento de Fármacos con Habilidades Cuánticas que Infla los Plazos de los Proyectos

La demanda de científicos con fluidez en mecánica cuántica y química medicinal supera la oferta, ralentizando el arranque de los proyectos. Las entrevistas con los principales directores de tecnología de empresas farmacéuticas indican que los presupuestos están disponibles, pero los equipos requieren entre seis y nueve meses para asegurar el personal esencial, extendiendo los calendarios de los pilotos. El mundo académico recién ahora está fusionando los planes de estudio de computación cuántica y farmacología, lo que implica retrasos de varios años antes de que aparezca un flujo constante de graduados. Las grandes empresas están lanzando academias internas, pero las biotecnológicas más pequeñas a menudo deben externalizar el desarrollo de algoritmos, aumentando la dependencia de proveedores externos y reduciendo los márgenes.

*Nuestras previsiones consideran los impactos de impulsores y restricciones como direccionales, no aditivos. Las previsiones de impacto reflejan el crecimiento base, los efectos de mezcla y las interacciones entre variables.

Análisis de Segmentos

Por Modo de Implementación: El Dominio de la Nube Acelera el Acceso

Los entornos en la nube representaron el 68,3% de la participación del mercado de computación cuántica en el descubrimiento de fármacos en 2024, consolidando su posición como la ruta de entrada predeterminada para la mayoría de los usuarios farmacéuticos. Los contratos bajo demanda ofrecen ciclos de cúbits sin gastos generales de instalaciones, y las pilas totalmente gestionadas se traducen en una mínima experiencia cuántica interna. Azure Quantum Elements de Microsoft y el Programa de Socios de IBM reportan incrementos mensuales en inquilinos farmacéuticos activos, lo que señala una base de clientes en expansión.

No obstante, las instalaciones en sitio registrarán una CAGR del 14,5% hasta 2030, impulsadas por las grandes farmacéuticas globales que persiguen canalizaciones propietarias por razones de secreto competitivo. Estas instalaciones a menudo integran equipos criogénicos de modelo de compuertas con clústeres de alto rendimiento internos, formando infraestructuras híbridas que acortan los ciclos de revisión de soberanía de datos. En consecuencia, los proveedores que ofrecen flexibilidad de implementación configurable están preparados para capturar porciones más amplias del mercado de computación cuántica en el descubrimiento de fármacos.

Por Tipo de Procesamiento Cuántico: El Liderazgo del Modelo de Compuertas Enfrenta el Desafío Fotónico

Las arquitecturas de modelo de compuertas lideraron los ingresos de 2024 con un 46,7%, reflejando su compatibilidad con los solucionadores de valores propios variacionales centrales para la química cuántica. Sin embargo, la tolerancia de los sistemas fotónicos a la operación a temperatura ambiente y la menor decoherencia los posiciona como la clase de mayor crecimiento, avanzando a una CAGR del 15,7%. Los recocedores cuánticos actualmente llenan nichos de optimización discreta como la agrupación de confórmeros, con una participación del 23,1%, mientras que los equipos orientados a simuladores tienen una participación del 18,5% al apoyar estudios de evolución temporal para moléculas de tamaño mediano.

La heterogeneidad del hardware implica un futuro pluralista: los equipos farmacéuticos elegirán las modalidades de procesamiento mejor alineadas con los requisitos a nivel de tarea, fomentando así estrategias de adquisición de múltiples proveedores y ampliando las demandas técnicas dentro del mercado de computación cuántica en el descubrimiento de fármacos.

Por Etapa de Descubrimiento de Fármacos: El Dominio de la Optimización de Candidatos Cambia

Las arquitecturas de modelo de compuertas lideraron los ingresos de 2024 con un 46,7%, reflejando su compatibilidad con los solucionadores de valores propios variacionales centrales para la química cuántica. Sin embargo, la tolerancia de los sistemas fotónicos a la operación a temperatura ambiente y la menor decoherencia los posiciona como la clase de mayor crecimiento, avanzando a una CAGR del 15,7%. Los recocedores cuánticos actualmente llenan nichos de optimización discreta como la agrupación de confórmeros, con una participación del 23,1%, mientras que los equipos orientados a simuladores tienen una participación del 18,5% al apoyar estudios de evolución temporal para moléculas de tamaño mediano.

La heterogeneidad del hardware implica un futuro pluralista: los equipos farmacéuticos elegirán las modalidades de procesamiento mejor alineadas con los requisitos a nivel de tarea, fomentando así estrategias de adquisición de múltiples proveedores y ampliando las demandas técnicas dentro del mercado de computación cuántica en el descubrimiento de fármacos.

Por Área Terapéutica: El Liderazgo de la Oncología Impulsa la Innovación

La oncología comandó una participación del 41,5% en 2024, donde los complejos paisajes mutacionales demandan una dinámica molecular de alta fidelidad bien adecuada para la simulación cuántica. Los valores de por vida de las terapias contra el cáncer justifican un gasto premium en cómputo, convirtiendo a la oncología en un campo de pruebas para el retorno de inversión cuántico temprano. La neurología mantuvo un 19,2%, las enfermedades infecciosas un 15,8% y los dominios metabólico-cardiovasculares un 13,7%. Las enfermedades raras y huérfanas, aunque solo representan el 9,8% hoy, registran la CAGR más rápida del 14,3% porque la precisión habilitada cuánticamente puede hacer favorables las economías de poblaciones pequeñas.

Las técnicas cuánticas en oncología ya se extienden más allá de la simulación hacia la mejora del diagnóstico por imagen a través de redes neuronales cuánticas, mostrando la amplitud de las vías clínicas disponibles una vez que el hardware madure. Esto enriquece las perspectivas a largo plazo del mercado de computación cuántica en el descubrimiento de fármacos.

Por Usuario Final: El Dominio Farmacéutico Impulsa el Crecimiento de las Empresas Emergentes

Las Empresas Farmacéuticas y de Biotecnología absorbieron el 53,8% de los ingresos de 2024, confirmando su papel como clientes ancla. Las organizaciones de investigación por contrato siguieron con un 21,7%, a menudo ofreciendo entornos cuánticos en la nube bajo marca blanca para compromisos de servicio por honorarios. El mundo académico representó el 15,4% a través del desarrollo de algoritmos financiado por subvenciones que alimenta las canalizaciones comerciales. Las empresas emergentes capturaron el 9,1% pero proyectan una CAGR del 13,7%, reflejando un sólido financiamiento de capital de riesgo y una menor inercia organizacional.

Esta combinación muestra un impulso de doble cara: los patrocinadores farmacéuticos consolidados aseguran capacidad, mientras que los recién llegados ágiles impulsan algoritmos inventivos más rápido. Su interacción hace avanzar a todo el mercado de computación cuántica en el descubrimiento de fármacos, estableciendo nuevas cadenas de herramientas y puntos de prueba.

Análisis Geográfico

América del Norte retuvo el 51,1% de los ingresos de 2024, aprovechando su denso clúster de proveedores de hardware cuántico y las sedes de las grandes farmacéuticas. Las iniciativas federales como el Desafío de Computación Cuántica de los NIH canalizan subvenciones públicas directamente hacia aplicaciones sanitarias. El acoplamiento del sector privado ejemplificado por la computadora cuántica de atención médica dedicada de IBM y Cleveland Clinic demuestra el compromiso institucional. En conjunto, estos factores crean un ciclo de retroalimentación virtuoso en el que los avances de investigación se convierten rápidamente en pilotos comerciales y refuerzan el liderazgo de la región.

Europa siguió con una porción del 28,4%, respaldada por programas multiestado coordinados y compromisos corporativos ejemplificados por los laboratorios cuánticos de Boehringer Ingelheim ubicados en Alemania. El continente se beneficia de un entorno regulatorio integrado que puede armonizar las directrices rápidamente una vez que emerjan los estándares. Las convocatorias trilaterales entre los Países Bajos, Francia y Alemania infunden capital en consorcios transfronterizos, ampliando el ecosistema de proveedores y apoyando a las pymes que alimentan módulos especializados en los flujos de trabajo de las grandes farmacéuticas.

Asia-Pacífico, aunque actualmente más pequeña, es la geografía de avance más rápido, creciendo a una CAGR del 17,1%. El Laboratorio Cuántico de Tencent de China persigue la optimización de circuitos propietaria para la química medicinal, mientras que Fujitsu y RIKEN de Japón avanzan en líneas de hardware superconductor dirigidas explícitamente a cargas de trabajo de descubrimiento de fármacos. El respaldo sin precedentes de AUD 940 millones de Australia a PsiQuantum ejemplifica la ambición gubernamental de saltar a posiciones de vanguardia. Las universidades regionales como la Universidad Politécnica de Hong Kong realizan investigaciones de microprocesadores cuánticos que se filtran rápidamente hacia las empresas emergentes, creando una nueva canalización de herramientas adaptadas a las necesidades farmacéuticas locales.

El resto del mundo, incluidos Oriente Medio y América Latina, aún está por explorar. Sus curvas de adopción dependen de los despliegues de servicios en la nube que mitigan las barreras de capital; a medida que los proveedores de plataformas amplíen las instalaciones de coubicación, la adopción debería acelerarse, pero las contribuciones de ingresos significativas se materializan principalmente después de 2027. En general, las variaciones regionales reflejan diferencias en el acceso al capital, el talento y la agilidad en la formulación de políticas, pero colectivamente garantizan que el mercado de computación cuántica en el descubrimiento de fármacos adquiera contornos genuinamente globales para finales de la década.

Panorama Competitivo

La competencia es moderada pero se intensifica a medida que los especialistas en modelo de compuertas, los pioneros fotónicos, los hiperescaladores en la nube y los laboratorios respaldados por farmacéuticas compiten por las primeras victorias de referencia. Las alianzas estratégicas dominan porque ninguna entidad posee todas las competencias requeridas. IBM se alinea con Moderna en la predicción de estructuras de ARNm, Google Quantum AI se asocia con Boehringer Ingelheim para el trabajo de dinámica molecular, e IonQ se une a AstraZeneca para integrar servicios de cúbits en las canalizaciones existentes de AWS. Tales alianzas comparten el riesgo, fusionan la experiencia en el dominio y aceleran el tiempo de validación de los algoritmos cuánticos.

La diferenciación tecnológica se centra en tres pilares: estabilidad de los cúbits, bibliotecas específicas de química e integración fluida de API con la informática heredada. Los proveedores fotónicos argumentan que su operación a temperatura ambiente elimina un obstáculo clave, mientras que los titulares superconductores presumen de mayores fidelidades de compuertas. Los proveedores de pilas de software, mientras tanto, atraen a los desarrolladores con kits de herramientas en Python y núcleos precalibrados ajustados a los hamiltonianos de química medicinal. Los registros de propiedad intelectual están aumentando, con la patente de determinación de circuitos cuánticos de Tencent ilustrando la carrera por asegurar las vías de optimización algorítmica.

Existen oportunidades de espacio en blanco en módulos de cumplimiento capaces de traducir la salida cuántica a formatos listos para los reguladores, así como en marcos híbridos de IA y computación cuántica hechos a medida para el modelado de enfermedades raras donde la escasez de conjuntos de datos desafía el aprendizaje profundo convencional. Empresas emergentes como Menten AI, que logró el primer terapéutico peptídico diseñado cuánticamente, muestran cómo las aplicaciones verticales enfocadas pueden disrumpir nichos sin competir directamente con los hiperescaladores. En los próximos cinco años, se espera que la actividad de fusiones y adquisiciones aumente a medida que las grandes farmacéuticas adquieran tiendas de algoritmos para internalizar el conocimiento, consolidando progresivamente el mercado de computación cuántica en el descubrimiento de fármacos.

Líderes de la Industria de Computación Cuántica en el Descubrimiento de Fármacos

IBM Quantum

Google Quantum AI

D-Wave Systems

Rigetti Computing

IonQ

- *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial

Desarrollos Recientes de la Industria

- Julio de 2025: Fujitsu y RIKEN presentaron una computadora cuántica superconductora de 256 cúbits para fortalecer los flujos de trabajo híbridos de descubrimiento de fármacos, con una hoja de ruta de 1.000 cúbits para 2026.

- Junio de 2025: IonQ, AstraZeneca, AWS y NVIDIA demostraron canalizaciones de desarrollo de fármacos aceleradas cuánticamente en entornos de prueba de producción.

- Marzo de 2025: Fujitsu lanzó software de operaciones cuánticas de código abierto para ampliar la accesibilidad en la nube.

- Junio de 2024: Microsoft añadió módulos de Química Generativa y Teoría del Funcional de la Densidad Acelerada a Azure Quantum Elements para el cribado de alto rendimiento.

Alcance del Informe Global del Mercado de Computación Cuántica en el Descubrimiento de Fármacos

| Computación Cuántica Basada en la Nube |

| Sistemas Cuánticos en Sitio |

| Procesadores Cuánticos de Modelo de Compuertas |

| Recocedores Cuánticos |

| Computadoras Cuánticas Fotónicas/Ópticas |

| Simuladores/Emuladores Cuánticos |

| Identificación y Validación de Dianas |

| Generación de Hits y Descubrimiento de Candidatos |

| Optimización de Candidatos |

| Selección de Candidatos Preclínicos |

| Oncología |

| Neurología y Sistema Nervioso Central |

| Enfermedades Infecciosas |

| Enfermedades Metabólicas y Cardiovasculares |

| Enfermedades Raras y Huérfanas |

| Empresas Farmacéuticas y de Biotecnología |

| Organizaciones de Investigación por Contrato (CROs) |

| Institutos Académicos y de Investigación |

| Otros |

| América del Norte | Estados Unidos |

| Canadá | |

| México | |

| Europa | Alemania |

| Reino Unido | |

| Francia | |

| Italia | |

| España | |

| Rusia | |

| Resto de Europa | |

| Asia Pacífico | China |

| Japón | |

| India | |

| Corea del Sur | |

| Australia | |

| Resto de Asia Pacífico | |

| Oriente Medio y África | CCG |

| Sudáfrica | |

| Resto de Oriente Medio y África | |

| América del Sur | Brasil |

| Argentina | |

| Resto de América del Sur |

| Por Modo de Implementación | Computación Cuántica Basada en la Nube | |

| Sistemas Cuánticos en Sitio | ||

| Por Enfoque de Procesamiento Cuántico | Procesadores Cuánticos de Modelo de Compuertas | |

| Recocedores Cuánticos | ||

| Computadoras Cuánticas Fotónicas/Ópticas | ||

| Simuladores/Emuladores Cuánticos | ||

| Por Etapa de Descubrimiento de Fármacos | Identificación y Validación de Dianas | |

| Generación de Hits y Descubrimiento de Candidatos | ||

| Optimización de Candidatos | ||

| Selección de Candidatos Preclínicos | ||

| Por Área Terapéutica | Oncología | |

| Neurología y Sistema Nervioso Central | ||

| Enfermedades Infecciosas | ||

| Enfermedades Metabólicas y Cardiovasculares | ||

| Enfermedades Raras y Huérfanas | ||

| Por Usuario Final | Empresas Farmacéuticas y de Biotecnología | |

| Organizaciones de Investigación por Contrato (CROs) | ||

| Institutos Académicos y de Investigación | ||

| Otros | ||

| Por Geografía | América del Norte | Estados Unidos |

| Canadá | ||

| México | ||

| Europa | Alemania | |

| Reino Unido | ||

| Francia | ||

| Italia | ||

| España | ||

| Rusia | ||

| Resto de Europa | ||

| Asia Pacífico | China | |

| Japón | ||

| India | ||

| Corea del Sur | ||

| Australia | ||

| Resto de Asia Pacífico | ||

| Oriente Medio y África | CCG | |

| Sudáfrica | ||

| Resto de Oriente Medio y África | ||

| América del Sur | Brasil | |

| Argentina | ||

| Resto de América del Sur | ||

Preguntas Clave Respondidas en el Informe

¿Cuál es el valor actual del mercado de computación cuántica en el descubrimiento de fármacos?

El tamaño del mercado de computación cuántica en el descubrimiento de fármacos se sitúa en USD 450,34 millones en 2025.

¿A qué velocidad se espera que crezca el mercado de computación cuántica en el descubrimiento de fármacos?

Se proyecta que registre una CAGR del 12,20% entre 2025 y 2030.

¿Qué modo de implementación tiene la mayor participación?

Las soluciones basadas en la nube dominan con el 68,3% de la participación del mercado de computación cuántica en el descubrimiento de fármacos en 2024.

¿Qué segmento de hardware está creciendo más rápido?

Se prevé que los procesadores cuánticos fotónicos se expandan a una CAGR del 15,7% hasta 2030.

¿Qué región está creciendo más rápido?

Asia-Pacífico avanza a una CAGR del 17,1%, superando a todas las demás geografías debido al fuerte financiamiento público y la creciente demanda farmacéutica.

¿Cuál es la principal barrera técnica actual?

La decoherencia del hardware limita la profundidad de los circuitos cuánticos para moléculas complejas, restringiendo las simulaciones de proteínas completas a corto plazo.

Última actualización de la página el: