Tamaño y Participación del Mercado de Inteligencia Artificial en el Descubrimiento de Fármacos

Visión General del Mercado

| Período de Estudio | 2020 - 2031 |

|---|---|

| Tamaño del Mercado (2026) | 3.25 Mil millones de dólares |

| Tamaño del Mercado (2031) | 10.29 Mil millones de dólares |

| Tasa de crecimiento (2026 - 2031) | 25.94% CAGR |

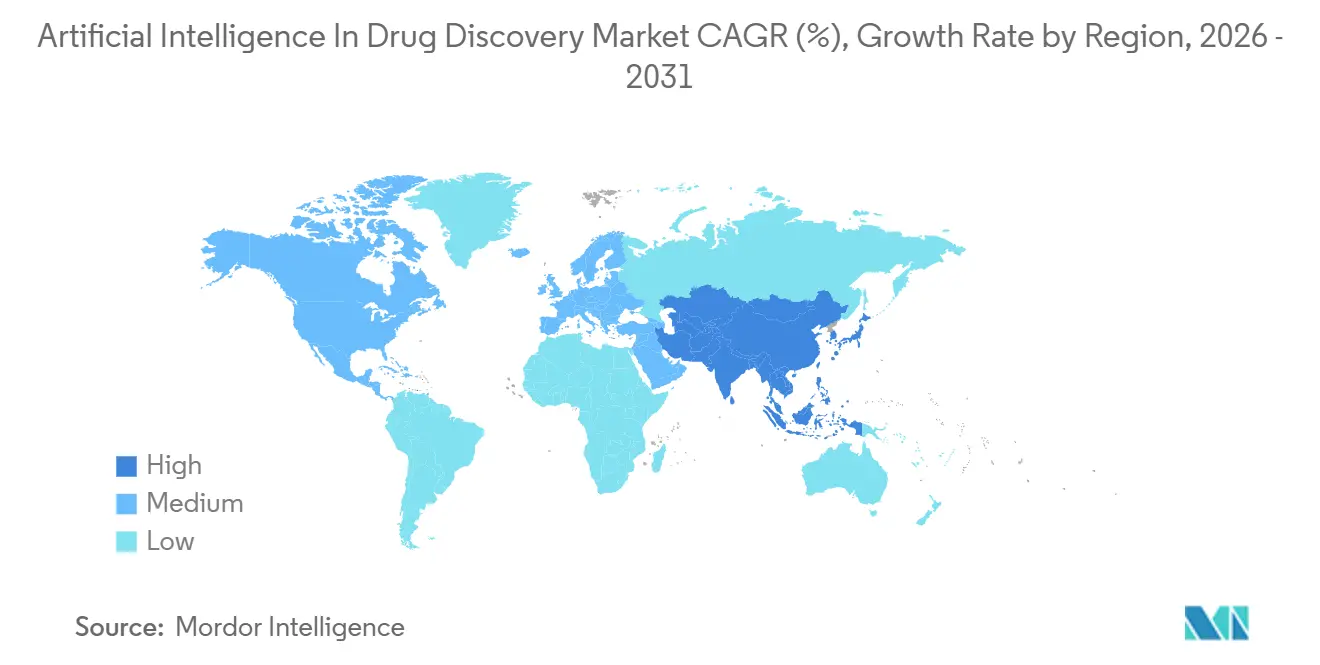

| Mercado de Crecimiento Más Rápido | Asia-Pacífico |

| Mercado Más Grande | América del Norte |

| Concentración del Mercado | Medio |

Jugadores principales *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial Imagen © Mordor Intelligence. El uso requiere atribución según CC BY 4.0. | |

Análisis del Mercado de Inteligencia Artificial en el Descubrimiento de Fármacos por Mordor Intelligence

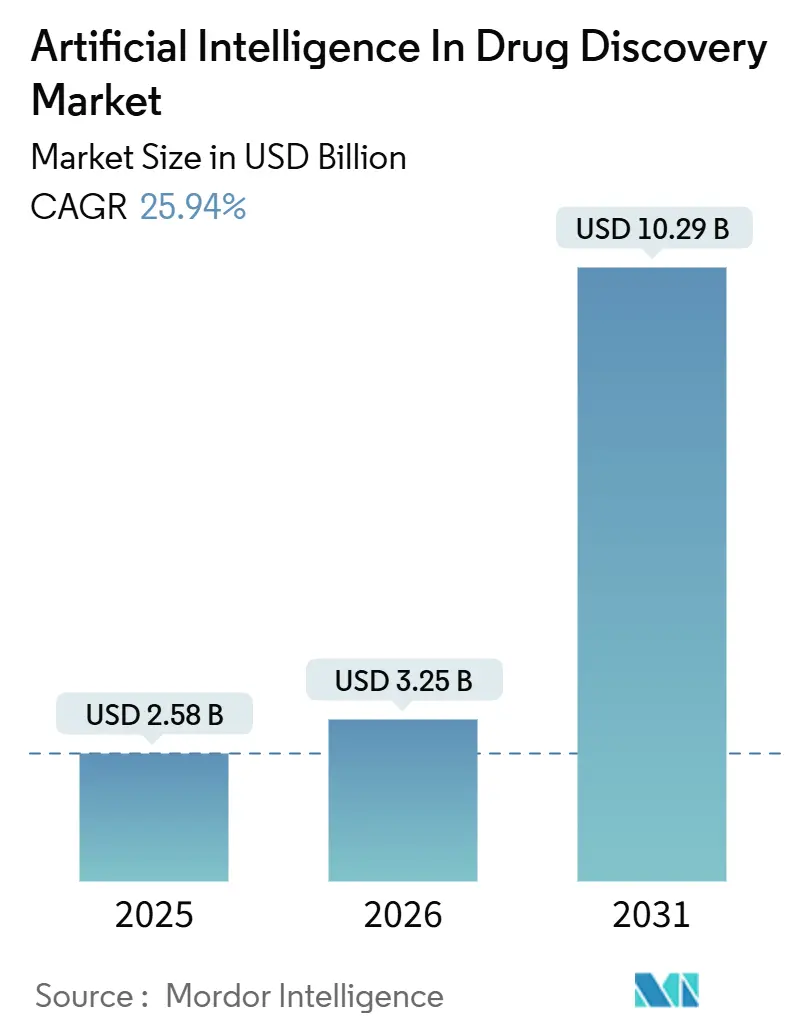

El tamaño del Mercado de Inteligencia Artificial en el Descubrimiento de Fármacos fue valorado en USD 2.580 millones en 2025 y se estima que crecerá desde USD 3.250 millones en 2026 hasta alcanzar USD 10.290 millones en 2031, a una CAGR del 25,94% durante el período de pronóstico (2026-2031).

La creciente presión para comprimir ciclos de descubrimiento de varios años, combinada con el costo promedio de USD 2.600 millones para comercializar una sola molécula, está orientando los presupuestos hacia plataformas que simulan tareas de química medicinal a escala industrial. El mercado de inteligencia artificial en el descubrimiento de fármacos también se beneficia de los proveedores de servicios en la nube que suministran infraestructura elástica, reduciendo las barreras de entrada para las biotecnológicas de tamaño mediano. Las empresas emergentes especializadas, validadas por activos en etapa clínica, están atrayendo capital de riesgo en etapas avanzadas, intensificando la competencia por datos biomédicos propietarios. Mientras tanto, los reguladores a ambos lados del Atlántico emitieron borradores de guías que aclaran los registros de auditoría aceptables para los modelos de IA, dando a las grandes compañías farmacéuticas la confianza para trasladar más programas de la fase piloto a la producción.

Conclusiones Clave del Informe

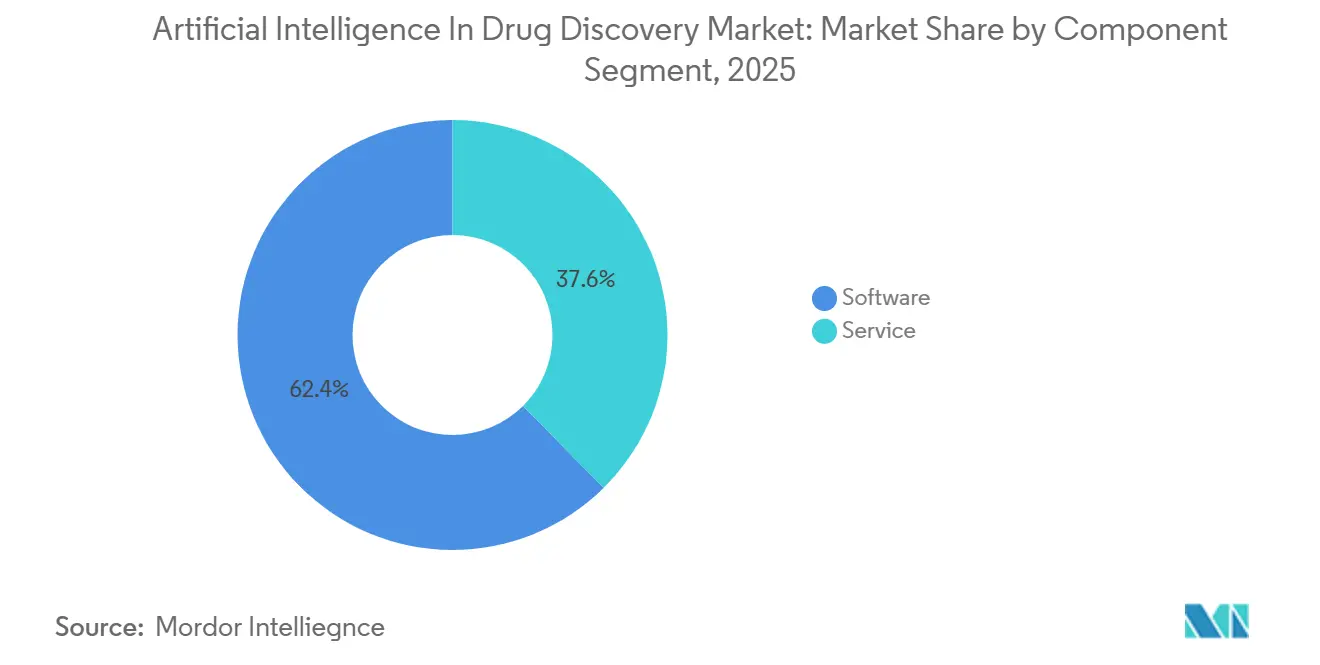

- Por componente, el software lideró con una participación de ingresos del 62,43% en 2025, mientras que se proyecta que los servicios se expandirán a una CAGR del 27,54% hasta 2031.

- Por tecnología, el aprendizaje automático representó una participación del 46,54% en 2025, mientras que el aprendizaje automático cuántico avanza a una CAGR del 27,65% hasta 2031.

- Por aplicación, la identificación y validación de dianas representó el 28,43% del tamaño del mercado de inteligencia artificial en el descubrimiento de fármacos en 2025, aunque el diseño de novo crece a una CAGR del 28,54% hacia 2031.

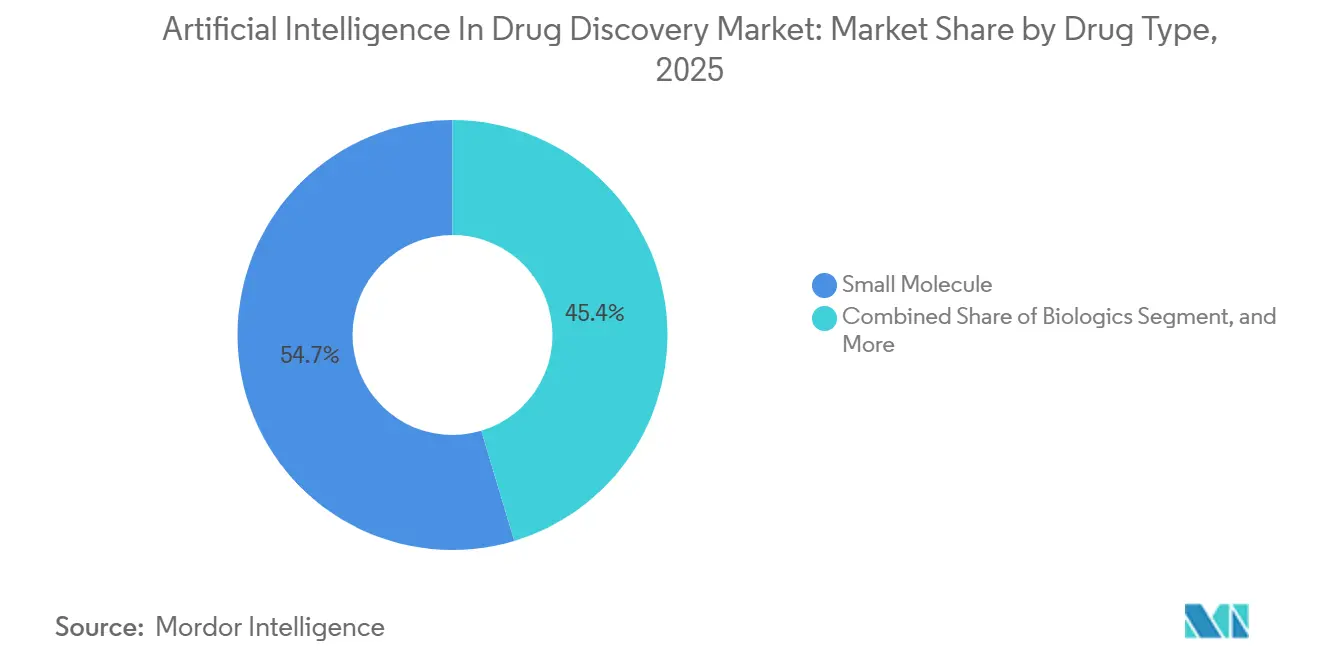

- Por tipo de fármaco, las moléculas pequeñas representaron el 54,65% de la participación del mercado de inteligencia artificial en el descubrimiento de fármacos en 2025; la terapia génica y celular registra la CAGR más rápida del 25,32% hasta 2031.

- Por implementación, las plataformas basadas en la nube capturaron el 82,43% de la participación en 2025 y se expanden a una CAGR del 27,43%, a medida que los clústeres en las instalaciones ceden ante la infraestructura escalable.

- Por usuario final, las empresas farmacéuticas y biotecnológicas capturaron el 67,43% de la participación en 2025. Los Institutos Académicos y de Investigación registran la CAGR más rápida del 28,43% hasta 2031.

- Por geografía, América del Norte capturó el 43,54% de la participación en 2025. Asia-Pacífico registra la CAGR más rápida del 26,54% hasta 2031.

Nota: Las cifras del tamaño del mercado y los pronósticos de este informe se generan utilizando el marco de estimación patentado de Mordor Intelligence, actualizado con los datos y conocimientos más recientes disponibles a partir de enero de 2026.

Tendencias e Información del Mercado

Análisis del Impacto de los Impulsores del Mercado de Inteligencia Artificial en el Descubrimiento de Fármacos*

| Impulsor del Mercado | (~) % de Impacto en la CAGR | Relevancia Geográfica del Pronóstico | Plazo del Impacto |

|---|---|---|---|

| Presiones Crecientes sobre los Costos de I+D Biofarmacéutico | +6.2% | Global, concentrado en América del Norte y Europa | Mediano plazo (2-4 años) |

| Creciente Carga Global de Enfermedades Crónicas e Infecciosas | +5.8% | Global, con impacto agudo en APAC y África | Largo plazo (≥ 4 años) |

| Aumento de las Colaboraciones Estratégicas entre Empresas Farmacéuticas y de IA | +5.1% | América del Norte, Europa, núcleo de APAC | Corto plazo (≤ 2 años) |

| Expansión de Activos de Datos Biomédicos de Alta Calidad | +4.3% | América del Norte y Europa, con extensión a APAC | Mediano plazo (2-4 años) |

| Avance en la Accesibilidad a la Computación en la Nube y de Alto Rendimiento | +3.7% | Global | Corto plazo (≤ 2 años) |

| Surgimiento de Paradigmas de Diseño de Fármacos con IA de Nueva Generación | +4.5% | América del Norte, Europa, China | Mediano plazo (2-4 años) |

| Fuente: Mordor Intelligence | |||

Presiones Crecientes sobre los Costos de I+D Biofarmacéutico

Una caída del 40% en la productividad de I+D entre 2010 y 2024 llevó a los ejecutivos a financiar algoritmos predictivos que acortaron los ciclos de optimización de candidatos de 18 meses a 6 meses. Exscientia demostró en 2025 que sus moléculas diseñadas con IA progresaron a estudios de primera administración en humanos en menos de un año, evidenciando retornos sobre la inversión que los flujos de trabajo tradicionales de química medicinal no pueden igualar. Los programas de enfermedades raras son los que más se benefician, ya que los grupos limitados de pacientes restringen las ventas de equilibrio. Las biotecnológicas con presupuesto limitado licencian cada vez más servicios de IA llave en mano, lo que ayuda a explicar por qué los servicios superan al software en crecimiento anual compuesto. El mercado de inteligencia artificial en el descubrimiento de fármacos funciona, por tanto, como un mecanismo de reducción de costos más que como una línea de gasto incremental.

Creciente Carga Global de Enfermedades Crónicas e Infecciosas

Las enfermedades crónicas representaron el 74% de la mortalidad mundial en 2025, aunque solo una fracción de las nuevas entidades moleculares abordó vías metabólicas o cardiovasculares. Las plataformas de IA interrogan conjuntos de datos multi-ómicos para identificar dianas poligénicas que eluden el cribado reduccionista. Durante el rebrote de mpox de 2024, un motor de química generativa identificó candidatos para reposicionamiento en menos de 48 horas, ilustrando una capacidad de respuesta en tiempo real que los métodos manuales no poseen. La oncología concentra aún el 38% de los proyectos de IA, pero la neurodegeneración es el dominio de expansión más rápida a medida que los algoritmos fusionan imágenes cerebrales con proteómica para estratificar subgrupos de pacientes. El mercado de inteligencia artificial en el descubrimiento de fármacos escala, por tanto, en proporción directa al cambio epidemiológico global hacia condiciones crónicas y multifactoriales.

Aumento de las Colaboraciones Estratégicas entre Empresas Farmacéuticas y de IA

Ochenta y siete anuncios de asociaciones en 2025 subrayan el giro desde acuerdos de licencia tecnológica hacia modelos de codesarrollo basados en participación accionaria. La expansión de USD 150 millones de Sanofi con Exscientia tipifica las estructuras de reparto de riesgos que integran a químicos medicinales junto a científicos de datos. La participación minoritaria de Bayer en Recursion señala además que los actores establecidos consideran la propiedad de plataformas como estratégicamente relevante. Como resultado, los proveedores con pipelines clínicos validados obtienen pagos iniciales de nueve cifras, mientras que las empresas emergentes en etapa temprana compiten en métricas de velocidad hacia la clínica. La velocidad de colaboración acorta los plazos de adopción, reforzando los ingresos a corto plazo para el mercado de inteligencia artificial en el descubrimiento de fármacos.

Expansión de Activos de Datos Biomédicos de Alta Calidad

El Biobanco del Reino Unido escaló a 500.000 secuencias de genoma completo en 2025, permitiendo que los pipelines de IA refinen hipótesis de dianas con granularidad a nivel poblacional[1]UK Biobank, "Hito en la Secuenciación del Genoma Completo," UK Biobank, ukbiobank.ac.uk. Consorcios como la Alianza Pistoia curan 2,2 millones de compuestos históricos, permitiendo que los modelos aprendan de estructuras fallidas y eviten callejones sintéticos sin salida. La evidencia del mundo real proveniente de registros electrónicos de salud alimenta modelos de seguridad predictiva, mientras que las arquitecturas de aprendizaje federado preservan la privacidad de los datos bajo los regímenes del RGPD y la HIPAA. El mercado de inteligencia artificial en el descubrimiento de fármacos convierte así repositorios biomédicos heterogéneos en ventaja competitiva.

Análisis del Impacto de las Restricciones del Mercado de Inteligencia Artificial en el Descubrimiento de Fármacos*

| Restricción | % de Impacto en el Pronóstico de la CAGR | Relevancia Geográfica | Plazo del Impacto |

|---|---|---|---|

| Desafíos Regulatorios y de Adopción Clínica Relacionados con la Explicabilidad de la IA | -3.2% | Global, agudo en América del Norte y Europa | Mediano plazo (2-4 años) |

| Disponibilidad Limitada de Talento Multidisciplinario Integrado | -2.1% | Global, más severo en APAC | Corto plazo (≤ 2 años) |

| Fragmentación de Datos y Falta de Estandarización entre Silos de Investigación | -1.8% | Global | Largo plazo (≥ 4 años) |

| Incertidumbres sobre Propiedad Intelectual y Responsabilidad para Moléculas Generadas por IA | -1.5% | América del Norte, Europa | Mediano plazo (2-4 años) |

| Fuente: Mordor Intelligence | |||

Desafíos Regulatorios y de Adopción Clínica Relacionados con la Explicabilidad de la IA

La guía borrador de la FDA de 2025 obliga a los patrocinadores a documentar el linaje del modelo y los límites de decisión, aunque la mayoría de las redes neuronales siguen siendo opacas. Sin justificaciones mecanísticas, los investigadores clínicos dudan en inscribir pacientes, lo que ralentiza la acumulación en los ensayos. La Agencia Europea de Medicamentos formó un comité de IA en 2025, pero las normas armonizadas están a años de distancia[2]Agencia Europea de Medicamentos, "La EMA Establece un Grupo de Trabajo sobre IA," EMA, ema.europa.eu. Los mecanismos de atención mejoran la interpretabilidad, pero a costa del poder predictivo, creando una disyuntiva que los patrocinadores deben gestionar. En el mercado de inteligencia artificial en el descubrimiento de fármacos, estos obstáculos de cumplimiento se traducen en plazos de validación más largos y una mayor carga de documentación.

Disponibilidad Limitada de Talento Multidisciplinario Integrado

Las universidades graduaron solo 1.200 profesionales con dominio en química medicinal, aprendizaje automático y biología computacional en 2025, muy por debajo de los 8.000 puestos que la industria buscaba. Los salarios medios para químicos computacionales con habilidades en aprendizaje profundo alcanzaron USD 220.000, una prima del 45% sobre los químicos tradicionales. La brecha de talento es aguda en APAC, donde la expansión de las organizaciones de investigación por contrato supera a los pipelines académicos. Las empresas más pequeñas que carecen de competitividad salarial externalizan el trabajo algorítmico, aumentando la complejidad de la gestión de proyectos. Hasta que los planes de estudio evolucionen, el mercado de inteligencia artificial en el descubrimiento de fármacos tendrá que lidiar con un cuello de botella estructural de habilidades.

*Nuestras previsiones consideran los impactos de impulsores y restricciones como direccionales, no aditivos. Las previsiones de impacto reflejan el crecimiento base, los efectos de mezcla y las interacciones entre variables.

Análisis de Segmentos del Mercado de Inteligencia Artificial en el Descubrimiento de Fármacos

Por Componente:

Los Servicios Ganan Terreno a Medida que la Industria Farmacéutica Externaliza los Flujos de Trabajo de IALos servicios se expandieron a una CAGR del 27,54% hasta 2031, superando la participación base del 62,43% que el software mantenía en 2025. Este cambio indica que muchas empresas consideran el descubrimiento algorítmico como una capa habilitadora más que como una competencia central. El tamaño del mercado de inteligencia artificial en el descubrimiento de fármacos para servicios alcanzó USD 790 millones en 2026, reflejando una mayor demanda de pipelines llave en mano para la identificación de dianas. Las organizaciones de investigación por contrato integran ahora módulos de aprendizaje activo por los que los clientes pagan por proyecto, convirtiendo así los costos fijos en gastos variables. El software sigue siendo indispensable porque preserva el control interno de la propiedad intelectual sobre las bibliotecas propietarias. Sin embargo, la proliferación de precios por simulación difumina los límites, convirtiendo efectivamente los modelos de licencia en servicios basados en el uso. Con el tiempo, si las moléculas descubiertas por IA demuestran tasas de éxito superiores en la Fase III, las grandes farmacéuticas podrían racionalizar sus listas de proveedores, amortiguando la fragmentación del segmento de servicios.

Las grandes farmacéuticas, por tanto, se cubren manteniendo pequeños equipos internos de ciencia de datos junto a contratos externos, asegurando opcionalidad. La propuesta de valor del servicio resuena con fuerza entre las biotecnológicas en etapa inicial que carecen de capital para una infraestructura de cómputo dedicada. La demanda regulatoria de registros de auditoría validados favorece además a los proveedores especializados que ofrecen documentación como servicio gestionado. En consecuencia, el mercado de inteligencia artificial en el descubrimiento de fármacos continúa bifurcándose entre proveedores de plataformas con ingresos de suscripción recurrentes y consultorías basadas en proyectos que monetizan la profundidad de la experiencia terapéutica.

Nota: Las participaciones de todos los segmentos individuales están disponibles con la compra del informe

Por Tecnología:

El Aprendizaje Automático Cuántico Emerge como Disruptor a Largo PlazoLos marcos de aprendizaje automático dominaron el 46,54% del gasto de 2025, pero los enfoques cuánticos están en camino de alcanzar una CAGR del 27,65% hasta 2031. Se proyecta que el tamaño del mercado de inteligencia artificial en el descubrimiento de fármacos atribuible a los algoritmos cuánticos superará los USD 1.000 millones para 2031 si los hitos de corrección de errores de hardware se cumplen según lo previsto. Actualmente, algoritmos como los estados neurales cuánticos simulan menos de 100 átomos, lo que limita su alcance. El procesamiento del lenguaje natural, con una participación del 18%, extrae información de 30 millones de publicaciones biomédicas para enriquecer los grafos de conocimiento. Los modelos de visión por computadora procesan conjuntos de imágenes de 10 terabytes provenientes de cribados fenotípicos, con una participación del 12%.

Las tendencias en modelos de fundación están convergiendo: varias empresas ajustan modelos de proteínas de código abierto como ESM-2 en lugar de entrenar arquitecturas a medida, reduciendo los requisitos de datos en un 80%. Las asociaciones de preparación cuántica —por ejemplo, IBM y Moderna— señalan rutas de escalado futuras para simulaciones de biológicos complejos. Si los cúbits tolerantes a fallos se vuelven comercialmente viables, el mercado de inteligencia artificial en el descubrimiento de fármacos podría experimentar una rápida reorientación hacia proveedores nativos cuánticos.

Por Aplicación:

El Diseño De Novo Redefine la Economía del DescubrimientoLa identificación y validación de dianas capturó el 28,43% del gasto de 2025, reflejando el deseo de la industria de reducir el riesgo de los programas antes de que comience la química. El diseño de novo, sin embargo, se acelera a una CAGR del 28,54%, y se espera que su participación en el mercado de inteligencia artificial en el descubrimiento de fármacos alcance el 35% para 2031. La priorización de candidatos, la optimización de candidatos principales y el cribado de candidatos representan colectivamente aproximadamente el 41% de la participación, con filtros ADMET impulsados por IA que eliminan moléculas de baja probabilidad en las primeras etapas del embudo. El reposicionamiento de fármacos sigue siendo una estrategia ágil para las enfermedades raras, aprovechando el análisis de registros electrónicos de salud para identificar señales de eficacia inesperadas en semanas en lugar de meses. El cribado de toxicidad preclínica aún representa solo un gasto de un solo dígito medio, aunque su valor estratégico está aumentando a medida que los reguladores examinan las justificaciones mecanísticas de seguridad.

Los modelos de difusión generativa ahora generan estructuras optimizadas en múltiples parámetros, socavando el atractivo tradicional del cribado virtual. A medida que los grupos de propiedad intelectual se desplazan de análogos incrementales hacia quimiotipos de primera en su clase, el diseño de novo está preparado para reconfigurar la captura de valor dentro del mercado de inteligencia artificial en el descubrimiento de fármacos.

Por Tipo de Fármaco:

La IA en Terapia Génica y Celular Acelera la Medicina de PrecisiónLas moléculas pequeñas mantuvieron el 54,65% de la participación en 2025, pero los biológicos y las terapias basadas en células registraron colectivamente el crecimiento más rápido. El tamaño del mercado de inteligencia artificial en el descubrimiento de fármacos para la terapia génica y celular superó los USD 330 millones en 2026 y se proyecta que se cuadruplicará para 2031. Los motores de IA optimizan el tropismo de vectores y predicen la inmunogenicidad, convirtiendo tareas que antes eran de prueba y error en ciclos de diseño in silico. Los biológicos, con una participación del 32%, se benefician de bases de datos ricas en pares anticuerpo-antígeno, lo que permite a las plataformas proyectar simultáneamente la afinidad de unión y la desarrollabilidad.

Los inversores de capital de riesgo canalizaron USD 1.200 millones hacia plataformas de terapia celular con IA como primera prioridad durante 2025, el triple del total de 2023. Aunque las moléculas pequeñas aún disfrutan de un corpus de entrenamiento un orden de magnitud mayor, las nuevas modalidades de biológicos producen mayores probabilidades de éxito clínico, atrayendo capital. A lo largo del horizonte de pronóstico, el mercado de inteligencia artificial en el descubrimiento de fármacos probablemente verá cómo los biológicos y las terapias génicas y celulares eclipsan a las moléculas pequeñas en el recuento total de proyectos.

Nota: Las participaciones de todos los segmentos individuales están disponibles con la compra del informe

Por Implementación:

El Dominio de la Nube Refleja la Escala de Datos y las Necesidades de ColaboraciónLas plataformas en la nube representaron el 82,43% de las implementaciones en 2025 y continúan a una CAGR del 27,43%. El tamaño del mercado de inteligencia artificial en el descubrimiento de fármacos vinculado a las suscripciones en la nube superó los USD 2.000 millones en 2026. El cómputo elástico permite el escalado en tiempo real durante campañas intensivas de acoplamiento molecular y admite el aprendizaje federado, garantizando que los datos nunca abandonen los silos propietarios. Los clústeres en las instalaciones persisten principalmente para cumplir con los estatutos de localización de datos, como la Ley de Bioseguridad de China, que exige el almacenamiento local de datos genómicos.

Las arquitecturas híbridas siguen siendo un compromiso temporal; las comparaciones de costos muestran un ahorro del 40% cuando las simulaciones de dinámica molecular migran a nodos de GPU gestionados por el proveedor. A medida que las demandas de rendimiento aumentan, la carga de mantenimiento hace que el hardware propio sea antieconómico para todos excepto los cinco mayores conglomerados farmacéuticos. Para 2031, se proyecta que la adopción de la nube superará el 88%, incorporando la dependencia de la plataforma más profundamente en el mercado de inteligencia artificial en el descubrimiento de fármacos.

Por Usuario Final:

Los Institutos Académicos Impulsan la Innovación MetodológicaLas empresas farmacéuticas y biotecnológicas representaron el 67,43% de la demanda en 2025, reflejando sus desproporcionados presupuestos de I+D. Los institutos académicos y de investigación, aunque menores en términos absolutos de dólares, avanzan a una vertiginosa CAGR del 28,43% respaldada por programas de subvenciones plurianuales de los NIH. Doce centros universitarios de IA se lanzaron solo en 2025, cada uno alineado con un área terapéutica prioritaria.

Los laboratorios académicos publican avances algorítmicos que los socios farmacéuticos industrializan rápidamente; el artículo sobre modelos de difusión de Stanford de 2025 generó ocho solicitudes de patente en seis meses. Los laboratorios gubernamentales y las organizaciones de investigación por contrato completan el panorama del segmento, con una participación colectiva del 10% y adoptando la IA para evaluar las presentaciones de los patrocinadores de manera más eficiente. Con el tiempo, la reducción de los costos de cómputo puede llevar a las grandes farmacéuticas a externalizar más investigación en etapas tempranas, elevando la contribución académica dentro del mercado de inteligencia artificial en el descubrimiento de fármacos.

Análisis Geográfico

Mercado de Inteligencia Artificial en el Descubrimiento de Fármacos en América del Norte

América del Norte concentró el 43,54% de la cuota en 2025, respaldada por las directrices de la FDA que ofrecen claridad temprana para los expedientes asistidos por IA. La financiación de capital de riesgo en Estados Unidos alcanzó los 4.100 millones de USD en 2025, de los cuales el 62% fluyó hacia empresas que progresaban al menos un activo hacia la Fase II. El Vector Institute de Canadá se asoció con ocho compañías farmacéuticas para codesarrollar modelos fundacionales de ingeniería de proteínas. La comunidad de ORC de México está incorporando módulos de IA para competir con sus pares asiáticos, aunque las brechas de banda ancha retrasan la migración completa a la nube. Si bien la cuota de la región podría reducirse al 40% para 2031, América del Norte seguirá siendo probablemente la cuna de los avances algorítmicos, impulsando el mercado de inteligencia artificial en el descubrimiento de fármacos.

Mercado de Inteligencia Artificial en el Descubrimiento de Fármacos en Europa

El Acelerador de Ciencias de la Vida de Londres inyectó 100 millones de GBP en 15 empresas emergentes, consolidando el estatus de la ciudad como el principal centro de IA-biotecnología de Europa[3]. Alemania se rezaga en despliegue: solo el 35% de las compañías farmacéuticas contaban con canales de IA operativos en 2025. Los clústeres académicos del sur de Europa —en particular Barcelona y Milán— aprovechan los fondos públicos para construir lagos de datos de ciencia abierta, creando terreno fértil para empresas derivadas. La CAGR proyectada del 24% para Europa garantiza que superará a América del Norte, aunque permanecerá por detrás de APAC en velocidad de crecimiento.

Mercado de Inteligencia Artificial en el Descubrimiento de Fármacos en APAC, MEA y América del Sur

Asia-Pacífico es la región de mayor crecimiento con una CAGR del 26,54% hasta 2031. China duplicó su cuota de proyectos globales al 12% en 2025, impulsada por incentivos estatales y mandatos de IA soberana. Insilico Medicine avanzó tres moléculas a ensayos clínicos, el mayor número para cualquier empresa de APAC. Syngene de India redujo los ciclos de optimización de candidatos a tres semanas mediante la planificación de retrosíntesis mejorada con IA. Takeda de Japón recurrió a Preferred Networks para el diseño automatizado de anticuerpos, un movimiento que se espera genere derrames de conocimiento regional. Corea del Sur y Australia ejecutan iniciativas financiadas por el gobierno, pero aún carecen de ecosistemas de capital de riesgo profundos. Oriente Medio y África capturaron el 4% de la cuota, mientras que América del Sur aseguró el 3%, limitada por una infraestructura de I+D subdesarrollada y escasez de capital humano. La trayectoria de APAC determinará si el mercado de inteligencia artificial en el descubrimiento de fármacos evoluciona hacia un ecosistema tripolar o permanece sesgado hacia el corredor transatlántico.

Panorama Competitivo

Aproximadamente 150 proveedores compiten por la cartera de clientes, lo que subraya la naturaleza fragmentada del mercado. Exscientia, Recursion Pharmaceuticals e Insilico Medicine avanzaron cada uno al menos dos moléculas a ensayos en etapa intermedia para 2025, validando la eficacia de las plataformas. Isomorphic Labs de Alphabet emplea AlphaFold 3 para ampliar el espacio de diseño de terapéuticos proteína-proteína. NVIDIA se posiciona como un habilitador horizontal con BioNeMo, suministrando potencia computacional sin competir por la economía del pipeline de fármacos.

Persisten espacios en blanco en enfermedades raras y enfermedades tropicales desatendidas, que constituyen el 40% de las necesidades médicas no satisfechas pero atraen solo el 8% de la inversión en descubrimiento con IA. Los competidores de nicho explotan estas brechas: Turbine AI simula microambientes tumorales para el diseño de terapias combinadas, mientras que Peptilogics adapta estructuras peptídicas. Mientras tanto, las grandes compañías farmacéuticas internalizan algoritmos; la división de IA de 200 personas de Roche reduce la dependencia de proveedores externos. Las solicitudes de patente para moléculas creadas con IA aumentaron a 1.200 en 2025, pero la incertidumbre legal en torno a la inventiva puede favorecer a los actores establecidos con sólidos departamentos legales. Durante 2026-2031, los resultados esperados de la Fase III probablemente reducirán las plataformas de bajo rendimiento, empujando al mercado de inteligencia artificial en el descubrimiento de fármacos hacia una consolidación moderada.

Líderes de la Industria de Inteligencia Artificial en el Descubrimiento de Fármacos

Exscientia PLC

Insilico Medicine Inc.

BenevolentAI

Atomwise Inc.

Recursion Pharmaceuticals Inc.

- *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial

Empresas Cubiertas en este Informe del Mercado de Inteligencia Artificial en el Descubrimiento de Fármacos

- Aitia

- Ardigen

- Atomwise Inc.

- Auransa Inc.

- Benevolent AI

- BioXcel Therapeutics

- Cloud Pharmaceuticals

- Cyclica Inc.

- Deep Genomics

- Eagle Genomics

- Evotec

- Exscientia PLC

- Genesis Therapeutics

- Healx

- IBM

- Innoplexus AG

- Insilico Medicine

- Isomorphic Labs (Alphabet)

- Iktos

- Microsoft

- NVIDIA

- Peptilogics

- PostEra

- Recursion Pharmaceuticals Inc.

- Schrödinger Inc.

- Standigm

- Turbine AI

- Valo Health

- Verge Genomics

Desarrollos Recientes de la Industria en el Mercado de Inteligencia Artificial en el Descubrimiento de Fármacos

- Enero de 2026: NVIDIA y Eli Lilly and Company anunciaron un laboratorio de coinnovación de IA pionero en su tipo, enfocado en aplicar la IA para abordar algunos de los desafíos más persistentes de la industria farmacéutica.

- Enero de 2026: NVIDIA anunció una expansión importante de NVIDIA BioNeMo, una plataforma de desarrollo abierto que permite flujos de trabajo de laboratorio en bucle para desarrollar avances en biología impulsada por IA y descubrimiento de fármacos.

Mercado de Inteligencia Artificial en el Descubrimiento de Fármacos Alcance del informe y metodología de investigación

Definiciones de mercado y cobertura clave

Según Mordor Intelligence, el mercado de inteligencia artificial en el descubrimiento de fármacos abarca todos los ingresos generados cuando software de IA de propósito específico o servicios en la nube (incluidas herramientas de aprendizaje automático, aprendizaje profundo e IA generativa) son licenciados o contratados por equipos farmacéuticos, biotecnológicos o académicos de investigación de fármacos para acelerar la selección de dianas, la generación de hits, la optimización de leads y la evaluación preclínica.

Exclusión del alcance: las tarifas de servicios rutinarios de bioinformática y las plataformas amplias de "IA en salud" que no se comercializan para flujos de trabajo de descubrimiento de fármacos quedan fuera de este estudio.

Segmentos cubiertos en este informe

- Por Componente

- Software

- Servicio

- Por Tecnología

- Aprendizaje Automático

- Procesamiento del Lenguaje Natural

- Visión por Computadora

- Aprendizaje Automático Cuántico

- Por Aplicación

- Identificación y Validación de Dianas

- Generación y Priorización de Candidatos

- Optimización de Candidatos Principales

- Cribado de Candidatos

- Reposicionamiento de Fármacos

- Diseño de Fármacos De Novo

- Evaluación de Seguridad y Toxicidad Preclínica

- Por Tipo de Fármaco

- Molécula Pequeña

- Biológicos

- Terapia Génica y Celular

- Por Implementación

- Basado en la Nube

- En las Instalaciones

- Por Usuario Final

- Empresas Farmacéuticas y Biotecnológicas

- Institutos Académicos y de Investigación

- Otros Usuarios Finales

- Por Geografía

- América del Norte

- Estados Unidos

- Canadá

- México

- Europa

- Alemania

- Reino Unido

- Francia

- Italia

- España

- Resto de Europa

- APAC

- China

- Japón

- India

- Corea del Sur

- Australia

- Resto de APAC

- Oriente Medio y África

- Oriente Medio

- CCG

- Turquía

- Resto de Oriente Medio

- África

- Sudáfrica

- Resto de África

- Oriente Medio

- América del Sur

- Brasil

- Argentina

- Resto de América del Sur

- América del Norte

Fuentes de datos, tamaño del mercado y validación

Investigación primaria

Realizamos entrevistas estructuradas con directores de química computacional, proveedores de plataformas de IA y responsables de proyectos de CRO en América del Norte, Europa y Asia-Pacífico. Las conversaciones aclararon los precios típicos de licencias, los obstáculos para la adopción y los patrones de financiación regionales, lo que nos permitió someter a prueba de estrés las hipótesis de escritorio y calibrar los impulsores de crecimiento.

Investigación documental

Nuestros analistas extrajeron señales de demanda de referencia de organismos públicos como la FDA de EE. UU., la EMA, el registro de ensayos clínicos de los NIH, las solicitudes de patentes de la USPTO y los paneles de gasto en I+D de la OCDE, y luego los combinaron con valores de envíos y contratos visibles en bases de datos de aduanas como Volza y portales de licitaciones como Tenders Info. Las asociaciones comerciales (BIO, EFPIA), las revistas revisadas por pares y los informes 10-K de las empresas proporcionaron recuentos de pipelines, tiempos promedio de ciclo de I+D y acuerdos de licencias de IA divulgados. Los conjuntos de datos de pago (D&B Hoovers para datos financieros de empresas y Questel para análisis de patentes) añadieron granularidad. Las fuentes citadas aquí son ilustrativas; se revisaron muchas publicaciones adicionales para validar los hechos y cubrir las lagunas.

Dimensionamiento del mercado y previsión

El modelado descendente parte del gasto global en I+D farmacéutica y las presentaciones de nuevas entidades moleculares (NME); se aplican tasas de penetración de IA por etapa de descubrimiento, con ajustes por licencias de puestos promedio y paquetes de servicios. Algunas verificaciones ascendentes, como la consolidación de ingresos de 30 proveedores muestreados y el valor medio anual del contrato multiplicado por los usuarios activos, anclan los totales. Las variables clave incluyen: (1) entrada de financiación de capital de riesgo en bio-tecnológicas de IA, (2) recuentos de pipelines preclínicos en oncología, (3) precios unitarios de computación en la nube, (4) ahorro de costes promedio declarado por programa, y (5) publicaciones de orientación regulatoria regional. Una previsión de regresión multivariante vincula estos impulsores al gasto en IA, mientras que el análisis de escenarios evalúa el potencial alcista derivado del despliegue de quantum-ML.

Ciclo de validación de datos y actualización

Los resultados pasan por una revisión de tres capas: marcadores automáticos de anomalías, auditoría de analistas pares y aprobación del responsable del sector. Los modelos se actualizan anualmente; las actualizaciones intermedias se activan cuando picos de financiación, aprobaciones hito o fusiones hito alteran la línea de base.

Cómo se compara el tamaño del mercado de inteligencia artificial en el descubrimiento de fármacos de Mordor Intelligence con otras estimaciones publicadas

Las estimaciones publicadas suelen divergir porque las empresas eligen criterios de inclusión, años de divisa y cadencias de actualización diferentes.

Los principales factores de divergencia aquí incluyen si los ingresos de herramientas de química computacional se mezclan con ventas más amplias de IA en salud, cuán agresivamente se asume la deflación futura de precios y la cadencia con la que se actualizan las estadísticas de pipeline antes del cierre del modelo. Los informes de Mordor aíslan el gasto puro en la etapa de descubrimiento, utilizan trayectorias de ASP mixtas validadas con compradores y se actualizan cada doce meses; pasos que algunos editores omiten.

Comparación de referencia

| Tamaño del mercado | Fuente anonimizada | Principal factor de divergencia |

|---|---|---|

| USD 2,58 B (2025) | Mordor Intelligence | - |

| USD 1,86 B (2024) | Global Consultancy A | Agrupa herramientas de IA clínica temprana; se basa en tasas de adopción de hace cinco años |

| USD 1,90 B (2024) | Industry Journal B | Utiliza precios de licencia estáticos y omite los ingresos por servicios en la nube |

La comparación muestra que, una vez aplicados la alineación del alcance y los precios actuales, las cifras convergen hacia la visión equilibrada de Mordor, lo que subraya por qué los responsables de la toma de decisiones confían en nuestra línea de base consistentemente actualizada e impulsada por variables.

Preguntas Clave Respondidas en el Informe

¿A qué velocidad crece la financiación para las plataformas de descubrimiento de fármacos habilitadas por IA?

La inversión de capital de riesgo alcanzó USD 4.100 millones en 2025, un aumento del 38% respecto a 2024, destacando las sostenidas entradas de capital.

¿Qué área terapéutica recibe mayor atención de la IA?

La oncología representa el 38% de los proyectos activos, aunque la neurodegeneración muestra la expansión de pipeline más rápida en términos porcentuales.

¿Qué impulsa el dominio de la nube en los flujos de trabajo de descubrimiento?

Los conjuntos de datos de diez terabytes provenientes de cribados de alto contenido y las necesidades de aprendizaje federado hacen que la infraestructura en la nube elástica y conforme sea más económica que los clústeres en las instalaciones.

¿Cuándo podrían los algoritmos cuánticos volverse comercialmente significativos?

Si los avances en corrección de errores alcanzan la preparación piloto para 2029, el aprendizaje automático cuántico podría capturar entre el 8% y el 10% de los flujos de trabajo para 2031.

¿Cómo están abordando los reguladores la transparencia de la IA?

Los borradores de guías de la FDA y la EMA emitidos en 2025 exigen documentación explícita de los datos de entrenamiento, las métricas de validación y los límites de decisión antes de la autorización de ensayos.

¿Dónde se encuentran las principales brechas de talento?

APAC enfrenta la escasez más aguda de profesionales formados simultáneamente en química medicinal, aprendizaje automático y biología computacional, lo que ralentiza los planes de implementación regional.

Última actualización de la página el: