Tamaño y Participación del Mercado de Descubrimiento de Fármacos de Molécula Pequeña

Visión General del Mercado

| Período de Estudio | 2020 - 2031 |

|---|---|

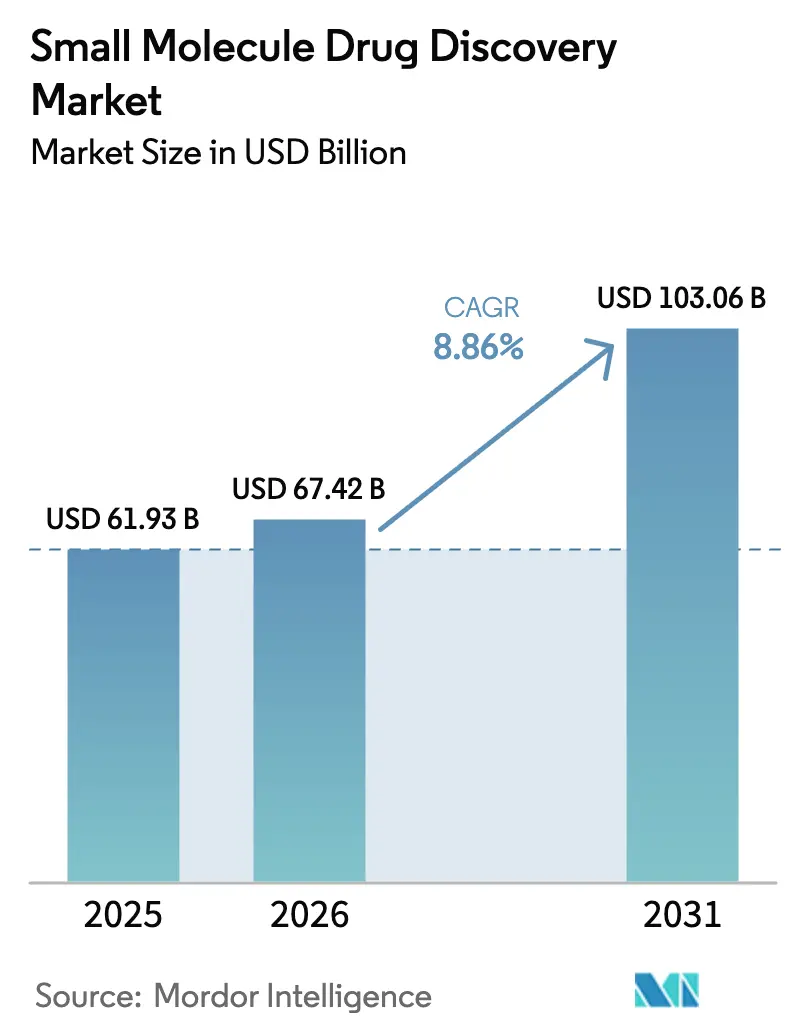

| Tamaño del Mercado (2026) | 67.42 Mil millones de dólares |

| Tamaño del Mercado (2031) | 103.06 Mil millones de dólares |

| Tasa de crecimiento (2026 - 2031) | 8.86% CAGR |

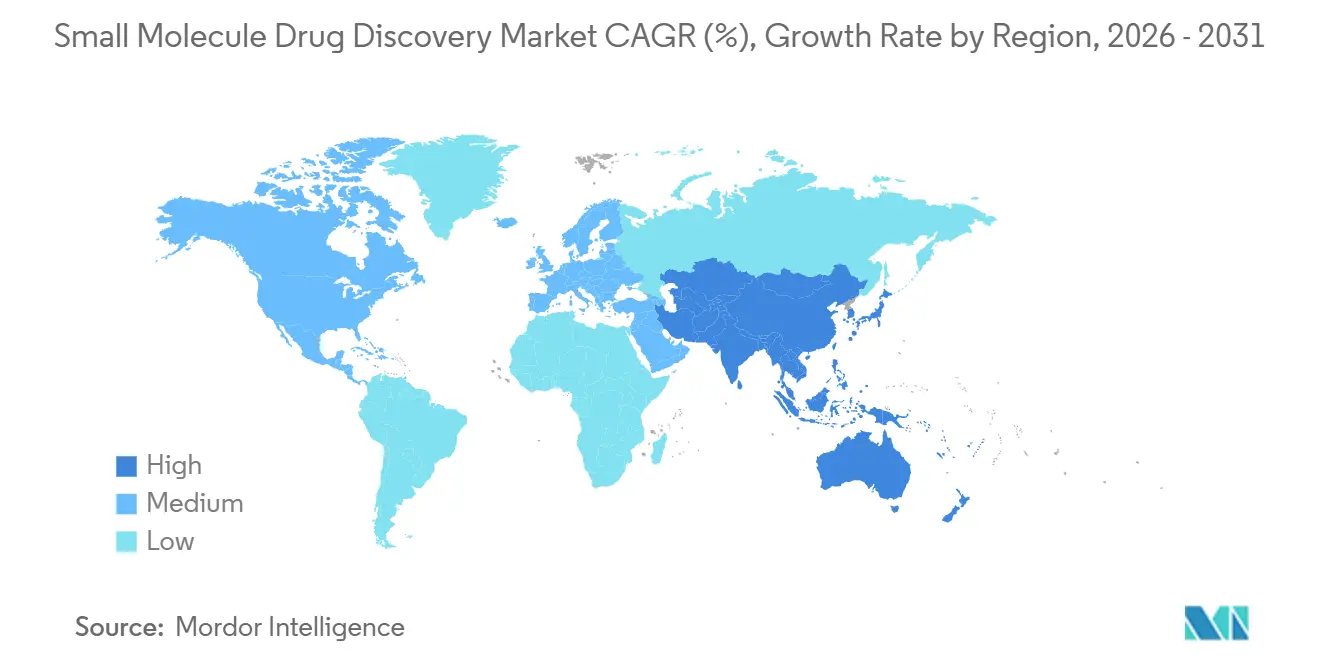

| Mercado de Crecimiento Más Rápido | Asia Pacífico |

| Mercado Más Grande | América del Norte |

| Concentración del Mercado | Medio |

Jugadores principales *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial Imagen © Mordor Intelligence. El uso requiere atribución según CC BY 4.0. | |

Análisis del Mercado de Descubrimiento de Fármacos de Molécula Pequeña por Mordor Intelligence

Se espera que el tamaño del Mercado de Descubrimiento de Fármacos de Molécula Pequeña crezca de USD 61,93 mil millones en 2025 a USD 67,42 mil millones en 2026 y se prevé que alcance USD 103,06 mil millones en 2031 a una CAGR del 8,86% durante 2026-2031.

Los avances en química computacional, la selección de dianas guiada por inteligencia artificial y los programas regulatorios de vía rápida están acortando los plazos de descubrimiento y compensando el histórico desgaste que afectó la progresión de candidatos a compuestos líderes. Más de la mitad de los 55 nuevos fármacos aprobados por la FDA en 2025 fueron moléculas pequeñas, confirmando su papel central en la satisfacción de necesidades médicas no cubiertas. La oncología mantuvo su impulso gracias a que los marcos de precisión alinean dianas moleculares con grupos de pacientes definidos por biomarcadores, mientras que los programas de enfermedades autoinmunes se beneficiaron de avances en inmunosupresión selectiva de tejidos. Nuevas modalidades como los PROTAC y los pegamentos moleculares están ganando terreno al desbloquear partes del proteoma que antes se consideraban inabordables, y las plataformas nativas de IA demostraron la capacidad de comprimir el tiempo desde la diana hasta el IND hasta en un 40%, tal como ilustró la progresión de REC-1245 a fase 2 en 2024. A nivel regional, América del Norte dominó el gasto, pero Asia-Pacífico registró la expansión más rápida gracias a las aprobaciones condicionales de China y la creciente infraestructura de investigación por contrato de India.

Conclusiones Clave del Informe

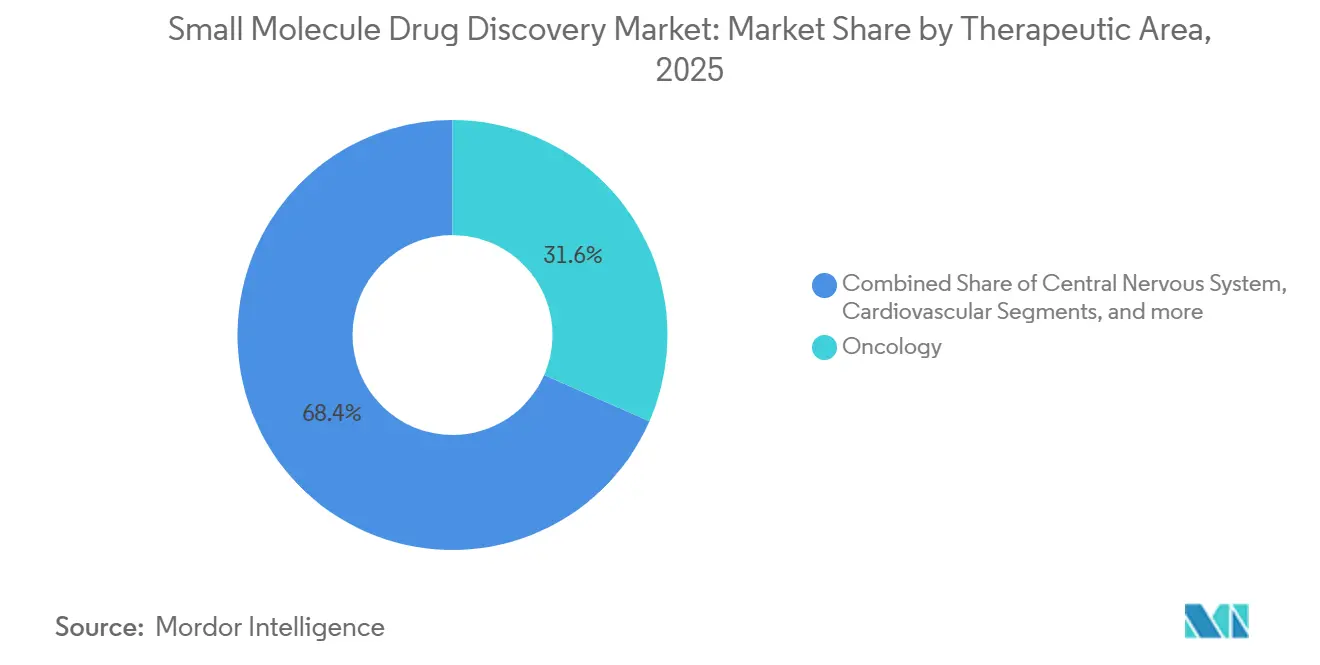

- Por área terapéutica, la oncología capturó el 31,56% de la participación del mercado de descubrimiento de fármacos de molécula pequeña en 2025, mientras que los trastornos autoinmunes avanzan a una CAGR del 12,25% hasta 2031.

- Por fase de descubrimiento, la identificación de compuestos líderes mantuvo una participación en los ingresos del 24,53% en 2025, mientras que se prevé que la selección de candidatos preclínicos registre el crecimiento más rápido con una CAGR del 13,85% hasta 2031.

- Por tipo de fármaco, los compuestos sintéticos representaron el 43,63% de la base de 2025, aunque los PROTAC y los pegamentos moleculares están proyectados para expandirse a una CAGR del 17,87%.

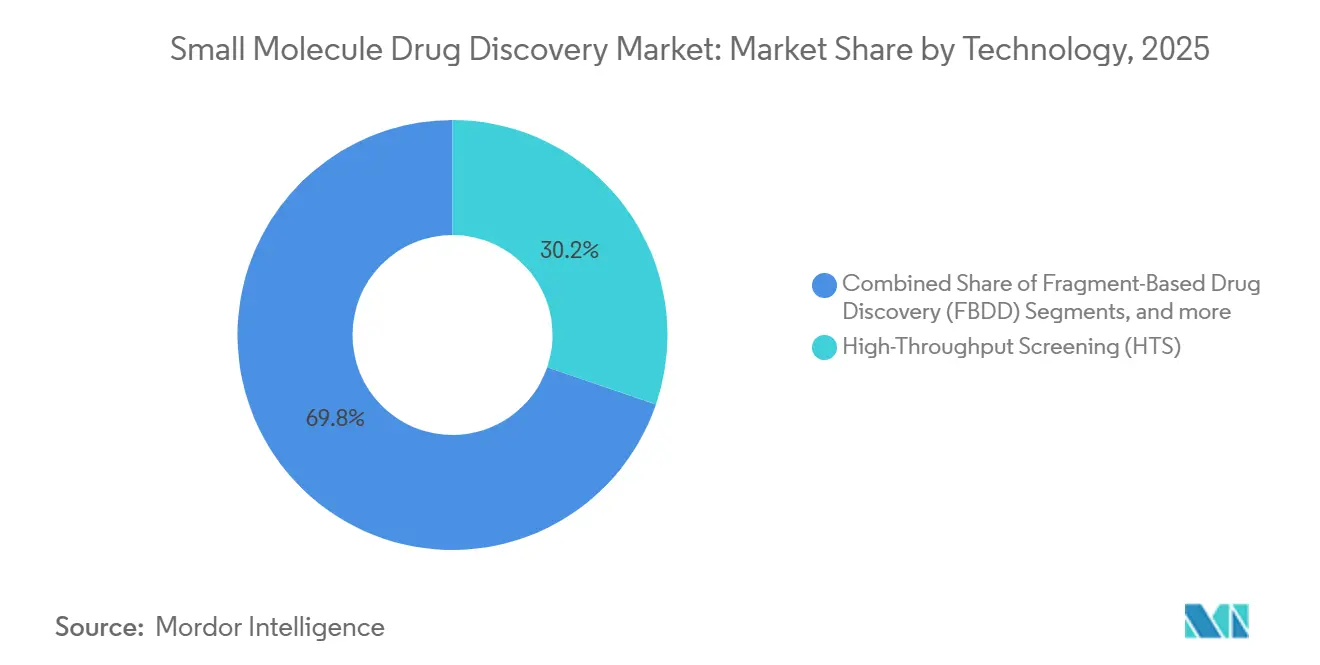

- Por tecnología, el cribado de alto rendimiento retuvo una participación del 30,23% en 2025, pero el cribado de bibliotecas codificadas por ADN está en camino de crecer a una CAGR del 14,7%.

- Por usuario final, las empresas farmacéuticas concentraron el 45,3% del gasto en 2025, mientras que las empresas de biotecnología lideran el crecimiento con una CAGR del 11,81%.

- Por geografía, América del Norte aportó el 39,53% de los ingresos de 2025, mientras que se proyecta que Asia-Pacífico entregue una CAGR del 11,21% hasta 2031.

Nota: Las cifras del tamaño del mercado y los pronósticos de este informe se generan utilizando el marco de estimación patentado de Mordor Intelligence, actualizado con los datos y conocimientos más recientes disponibles a partir de enero de 2026.

Tendencias e Información del Mercado Global de Descubrimiento de Fármacos de Molécula Pequeña

Análisis del Impacto de los Impulsores*

| Impulsor | (~) % de Impacto en el Pronóstico de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Creciente carga de enfermedades crónicas y relacionadas con la edad | +1.8% | América del Norte, Europa, expansión global | Largo plazo (≥ 4 años) |

| Fabricabilidad superior y eficiencia de costos | +1.5% | Global, más fuerte en Asia-Pacífico | Mediano plazo (2-4 años) |

| Rápido progreso en el modelado de candidatos a compuestos líderes impulsado por IA | +2.1% | América del Norte, Europa, Asia-Pacífico emergente | Corto plazo (≤ 2 años) |

| Designaciones regulatorias de vía rápida | +1.2% | América del Norte, Europa, China, Japón | Corto plazo (≤ 2 años) |

| Química de flujo miniaturizado para síntesis bajo demanda | +0.9% | América del Norte, Europa, adopción temprana en China | Mediano plazo (2-4 años) |

| Simulación molecular por computación cuántica | +0.6% | América del Norte, Europa | Largo plazo (≥ 4 años) |

| Fuente: Mordor Intelligence | |||

Creciente Carga de Enfermedades Crónicas y Relacionadas con la Edad

El cáncer, los trastornos cardiovasculares y los metabólicos dominan las presentaciones de nuevas entidades moleculares, como lo ilustra la aprobación por parte de la FDA en 2024 de zanubrutinib para la leucemia linfocítica crónica. América del Norte y Europa superarán cada una el 20% de población con edad ≥65 años para 2030, garantizando una demanda sostenida de terapéuticos que aborden la neurodegeneración, la osteoartritis y las comorbilidades. Los patrocinadores ahora integran la farmacocinética geriátrica y el modelado de comorbilidades en etapas más tempranas, lo que incrementa el gasto preclínico pero reduce el desgaste en etapas tardías. Los programas de enfermedades autoinmunes se benefician de las aprobaciones aceleradas de inhibidores de JAK y moduladores de S1P, lo que señala una vía regulatoria clara. En conjunto, estos factores anclan un crecimiento de dos dígitos en las tuberías enfocadas en enfermedades autoinmunes hasta 2031.

Fabricabilidad Superior y Eficiencia de Costos frente a los Biológicos

Las moléculas pequeñas evitan los costos de cadena de frío, la infraestructura de infusión y los biorreactores de gran volumen, reduciendo el costo total de atención entre un 40 y un 60% para las enfermedades crónicas. Pfizer reveló márgenes operativos 15 puntos porcentuales más altos para su cartera de moléculas pequeñas frente a los biológicos en 2024[1]Pfizer Inc., "Informe Anual 2024," pfizer.com. Los pagadores de Asia-Pacífico priorizan las listas de medicamentos esenciales que favorecen los genéricos de administración oral, reforzando la expansión de volumen. Las grandes empresas farmacéuticas están reequilibrando su I+D hacia agentes orales para trastornos de alta prevalencia con el fin de optimizar la productividad del capital, un cambio que respalda la CAGR del 8,86%.

Rápido Progreso en el Modelado de Candidatos a Compuestos Líderes Impulsado por IA

Recursion avanzó REC-1245 a fase 2 tras una campaña de identificación de candidatos a compuestos líderes guiada por IA que acortó el trabajo preclínico en aproximadamente un 40%. Insilico Medicine reportó datos positivos de fase 2a para su inhibidor de TNIK descubierto por IA en 2025, ofreciendo una prueba de concepto tangible. La guía preliminar de la FDA en 2024 aclaró las expectativas para las hipótesis generadas por IA, eliminando la incertidumbre regulatoria. El acoplamiento prospectivo de AlphaFold2 demostró el diseño basado en estructura para dianas sin estructuras de co-cristal en un informe de Nature de 2024. Los inversores, en consecuencia, canalizan financiamiento en etapas tardías hacia empresas de biotecnología nativas de IA que pueden identificar activos diferenciados rápidamente.

Designaciones Regulatorias de Vía Rápida que Aceleran las Aprobaciones

La FDA emitió 77 designaciones de terapia innovadora en 2024, principalmente en oncología y enfermedades raras. Azenosertib recibió aprobación acelerada para el cáncer de ovario resistente al platino en 2025 únicamente con datos de tasa de respuesta objetiva. El programa PRIME de la EMA otorgó elegibilidad a 12 activos de moléculas pequeñas en 2024, promoviendo la revisión continua. La vía de aprobación condicional de China para moléculas de desarrollo local está impulsando el desarrollo doméstico. Los patrocinadores ahora diseñan ensayos adaptativos y criterios de valoración basados en biomarcadores para adaptarse a estos marcos expeditos.

Análisis del Impacto de las Restricciones*

| Restricción | (~) % de Impacto en el Pronóstico de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Escalada de fracasos en etapas tardías e inflación de costos | −1.4% | América del Norte, Europa | Mediano plazo (2-4 años) |

| Desviación de capital hacia biológicos y terapias avanzadas | −1.1% | América del Norte, Europa | Corto plazo (≤ 2 años) |

| Escrutinio ESG sobre emisiones de solventes | −0.5% | Europa, América del Norte, Asia-Pacífico emergente | Largo plazo (≥ 4 años) |

| Riesgo de suministro de catalizadores de fotorredox escasos | −0.3% | América del Norte, Europa | Mediano plazo (2-4 años) |

| Fuente: Mordor Intelligence | |||

Escalada de Fracasos en Etapas Tardías e Inflación de Costos

El desgaste en fase 3 sigue siendo persistentemente alto, con varios candidatos en oncología que recibieron cartas de respuesta completa en 2024-2025 debido a deficiencias de seguridad o eficacia. Los patrocinadores ahora exigen datos sólidos in vivo y biomarcadores traslacionales antes del IND, lo que incrementa el gasto preclínico pero reduce el riesgo posterior. Las empresas de biotecnología más pequeñas, incapaces de absorber los fracasos en etapas tardías, enfrentan presión de consolidación.

Desviación de Capital hacia Biológicos y Terapias Avanzadas

Las fusiones y adquisiciones y la financiación de capital de riesgo en 2024-2025 favorecieron los activos de terapia celular y génica, dejando a los programas tradicionales de química medicinal en competencia por el capital. Los inversores perciben barreras de patentes más sólidas y mayor poder de fijación de precios en los biológicos. Los equipos de moléculas pequeñas responden enfatizando la biodisponibilidad oral, la penetración en el sistema nervioso central y el menor costo de fabricación, o pivotando hacia degradadores que combinan las ventajas de las moléculas pequeñas con la selectividad a nivel de los biológicos.

*Nuestras previsiones consideran los impactos de impulsores y restricciones como direccionales, no aditivos. Las previsiones de impacto reflejan el crecimiento base, los efectos de mezcla y las interacciones entre variables.

Análisis de Segmentos

Por Área Terapéutica: Los Programas de Enfermedades Autoinmunes se Aceleran

La oncología concentró el 31,56% de los ingresos de 2025, subrayando su condición de mayor segmento del mercado de descubrimiento de fármacos de molécula pequeña. Se proyecta que los trastornos autoinmunes superen a todas las demás indicaciones con una CAGR del 12,25%, respaldados por las aprobaciones de inhibidores de JAK de nueva generación y moduladores del receptor S1P. El tamaño del mercado de descubrimiento de fármacos de molécula pequeña para los trastornos autoinmunes está proyectado para expandirse rápidamente a medida que la inmunosupresión selectiva de tejidos mejora los perfiles de seguridad. Mientras tanto, las tuberías del sistema nervioso central apuntan a la modulación de NMDA y la neuroinflamación para tratar el Alzheimer y la depresión resistente, y los programas cardiovasculares aprovechan los mecanismos de SGLT2 y GLP-1 para ofrecer beneficios cardiometabólicos.

La investigación respiratoria está en aumento, con foco en la remodelación de las vías respiratorias en la EPOC y la fibrosis quística, y los proyectos gastrointestinales persiguen compuestos moduladores del microbioma para el síndrome del intestino irritable y la enfermedad de Crohn. Las tablas de enfermedades infecciosas volvieron a los planes estratégicos debido a la resistencia antimicrobiana, impulsando los antivirales de amplio espectro a etapas más tempranas. En conjunto, las elecciones de indicación se alinean con los incentivos regulatorios y la disponibilidad de biomarcadores, posicionando las tuberías autoinmunes como el grupo de más rápido crecimiento.

Nota: Las participaciones de todos los segmentos individuales están disponibles con la compra del informe

Por Fase de Descubrimiento: La Selección de Candidatos Preclínicos Toma la Delantera

La identificación de compuestos líderes concentró el 24,53% del gasto en 2025, pero se prevé que la selección de candidatos preclínicos crezca a una CAGR del 13,85% hasta 2031. Los patrocinadores destinan más recursos a ADMET, toxicología y formulación para reducir el riesgo en etapas tardías, y la gobernanza por etapas ahora exige eficacia in vivo antes del IND. El tamaño del mercado de descubrimiento de fármacos de molécula pequeña para la selección de candidatos preclínicos se encuentra, por tanto, en una curva de crecimiento más pronunciada. Las bibliotecas codificadas por ADN aumentan la diversidad de candidatos a bajo costo, AlphaFold2 respalda el diseño basado en estructura y la validación por CRISPR informa sobre la esencialidad de las dianas. Este cambio disciplinado ralentiza el inicio de proyectos pero reduce los costosos fracasos en fase 3.

Por Tipo de Fármaco: Los PROTAC y los Pegamentos Moleculares Ganan Impulso

Los compuestos sintéticos aún representaron el 43,63% de la producción de 2025, pero las tecnologías de degradación avanzan a una CAGR del 17,87%, redefiniendo la estrategia de modalidades dentro del mercado de descubrimiento de fármacos de molécula pequeña. Arvinas avanzó vepdegestrant a ensayos de fase 3 en cáncer de mama en 2024. Pluvicto divulgó datos del degradador de IKZF2 para enfermedades autoinmunes en 2025, señalando una expansión más allá de la oncología. Los peptidomiméticos y los análogos de nucleósidos conservan nichos específicos para las interacciones proteína-proteína y las dianas antivirales, respectivamente. La elección de modalidad ahora depende de la biología de la diana más que de la comodidad histórica con la química, y los degradadores satisfacen necesidades de selectividad no cubiertas.

Por Tecnología: Las Bibliotecas Codificadas por ADN Pasan a Primer Plano

El cribado de alto rendimiento mantuvo una participación del 30,23% en 2025, pero el cribado de bibliotecas codificadas por ADN está proyectado para crecer a una CAGR del 14,7% a medida que la química de doble enlazador y la selección sin código de barras reducen las barreras. Las bibliotecas COMET autocodificadas eliminan el sesgo de PCR, mejorando la fidelidad de los candidatos. Los flujos de trabajo basados en fragmentos siguen destacando para bolsillos bien definidos, y las plataformas computacionales de Schrödinger y otros integran directamente las predicciones de AlphaFold2 en los ciclos de diseño. Como resultado, el tamaño del mercado de descubrimiento de fármacos de molécula pequeña vinculado a tecnologías de IA y basadas en bibliotecas se expande más rápido que el cribado tradicional.

Nota: Las participaciones de todos los segmentos individuales están disponibles con la compra del informe

Por Usuario Final: Las Empresas de Biotecnología Superan a la Industria Farmacéutica Tradicional

Las grandes empresas farmacéuticas representaron el 45,3% del gasto de 2025, pero las empresas de biotecnología se encuentran en una trayectoria de CAGR del 11,81%, capturando hitos en etapas tempranas. La participación del mercado de descubrimiento de fármacos de molécula pequeña se inclinó hacia las empresas de biotecnología a medida que el capital de riesgo persiguió plataformas nativas de IA y especialistas en degradadores. Las organizaciones de investigación por contrato ampliaron la capacidad de química medicinal, permitiendo a los equipos de biotecnología ágiles mantenerse con activos ligeros. Los grupos académicos continúan suministrando dianas de primera en clase, licenciadas bajo acuerdos basados en opciones que comparten riesgo y recompensa.

Análisis Geográfico

América del Norte generó el 39,53% de los ingresos de 2025, impulsada por las vías expeditas de la FDA, los profundos grupos de talento en IA en Boston y San Francisco, y una sólida financiación de capital de riesgo. Cincuenta y cinco nuevos fármacos recibieron la aprobación de la FDA en 2025, con las moléculas pequeñas dominando. Canadá y México añadieron sitios de ensayos clínicos rentables bajo marcos de confianza, ampliando la capacidad regional. Por tanto, se espera que el tamaño del mercado de descubrimiento de fármacos de molécula pequeña en América del Norte crezca de manera constante, aunque más lentamente que en Asia-Pacífico, a medida que el ecosistema se centra en activos diferenciados de primera en clase.

Europa mantuvo una escala significativa, habilitada por las designaciones PRIME de la EMA y una densa red académica. Doce programas de moléculas pequeñas elegibles para PRIME ingresaron a la tubería en 2024[2]Agencia Europea de Medicamentos, "Elegibilidad del Programa PRIME," ema.europa.eu. Alemania, el Reino Unido y Francia destacan en el descubrimiento basado en estructura y en fragmentos, mientras que Italia y España atraen trabajo de química externalizado. La fragmentación del reembolso y la adopción más lenta de la IA moderan las perspectivas de crecimiento, aunque la base científica de la región asegura una participación continua.

Asia-Pacífico es el de más rápido crecimiento con una proyección de CAGR del 11,21%. La NMPA de China emitió aprobaciones condicionales para moléculas de oncología y enfermedades raras desarrolladas localmente, impulsando la innovación indígena. Syngene International Ltd. y Jubilant Group de India ampliaron los servicios de identificación de candidatos a compuestos líderes, y la industria farmacéutica de Japón invirtió en IA para revitalizar sus tuberías. Corea del Sur, Australia y Singapur canalizaron subvenciones públicas hacia el descubrimiento temprano, mientras que los estados del Sudeste Asiático ampliaron la infraestructura de fabricación y ensayos clínicos. Estas iniciativas elevan colectivamente el mercado de descubrimiento de fármacos de molécula pequeña en la región por encima de los promedios globales.

Panorama regulatorio

Los requisitos regulatorios para el descubrimiento de fármacos de molécula pequeña ponen cada vez más énfasis en paquetes de desarrollo ricos en datos, la gestión de calidad basada en riesgos y los enfoques no clínicos modernizados. En Estados Unidos, la FDA emitió en marzo de 2026 una guía preliminar sobre Consideraciones Generales para el Uso de Metodologías de Enfoque Nuevo (NAMs) en el desarrollo de fármacos, que aclara cómo pueden incorporarse métodos no animales y alternativos en la toma de decisiones de descubrimiento y preclínicas. La FDA también publicó en enero de 2026 una guía preliminar sobre metodología bayesiana en ensayos clínicos para fármacos y productos biológicos, en línea con los programas acelerados que han respaldado moléculas pequeñas en oncología y enfermedades raras.

En Europa, la EMA publicó una guía final sobre la química de las sustancias activas que entra en vigor el 1 de septiembre de 2026, reforzando las expectativas en torno al control de impurezas, incluido un mayor enfoque en el riesgo de N-nitrosaminas, y el paquete de calidad que respalda el desarrollo y la transferencia tecnológica. El marco de variaciones de la UE aplicable desde enero de 2026 introduce herramientas adicionales de ciclo de vida, como la documentación de Gestión del Ciclo de Vida del Producto (PLM), mientras que la EMA lanzó un programa piloto para 2026-2027 sobre la eficacia del Sistema de Calidad Farmacéutica (PQS) para evaluar la gestión de cambios basada en riesgos. A nivel global, se prevé que la ICH Q14 sobre el desarrollo de procedimientos analíticos entre en vigor en diciembre de 2026, endureciendo las expectativas armonizadas para la estrategia analítica en etapas más tempranas de la vía CMC para candidatos de molécula pequeña.

Panorama Competitivo

El mercado de descubrimiento de fármacos de molécula pequeña está moderadamente fragmentado. Las grandes empresas farmacéuticas integradas aún operan grupos de descubrimiento interno de considerable tamaño, pero externalizan ensayos especializados a organizaciones de investigación por contrato, forjando un modelo de doble vía. Recursion redujo los plazos desde la diana hasta el IND en aproximadamente un 40% para REC-1245 mediante fenómica guiada por IA. El inhibidor de TNIK de Insilico Medicine avanzó a través de la fase 2a con una eficiencia de IA similar. La competencia en degradadores se intensificó a medida que Arvinas, C4 Therapeutics y Pluvicto avanzaron candidatos en etapas tardías, mientras que Pfizer y AstraZeneca adquirieron empresas emergentes de degradadores para internalizar el conocimiento especializado.

Charles River Laboratories, Labcorp Drug Development y WuXi AppTec ampliaron los servicios de química medicinal y ADMET, compitiendo por los presupuestos de externalización de las empresas de biotecnología[3]WuXi AppTec, "Expansión de Capacidad de Química Medicinal en China," wuxiapptec.com. Proveedores de tecnología como Schrödinger integraron modelos de AlphaFold2 en sus suites de diseño, habilitando flujos de trabajo computacionales de tipo conectar y usar. La ventaja competitiva está migrando de la escala pura hacia la velocidad de la plataforma y la diferenciación de datos, y la guía de la FDA sobre herramientas de IA en 2024 legitimó aún más las presentaciones basadas en algoritmos.

Líderes de la Industria de Descubrimiento de Fármacos de Molécula Pequeña

ICON Plc

Thermo Fisher Scientific Inc.

Eurofins Discovery

Labcorp Drug Development

Charles River Laboratories

- *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial

Oportunidades de mercado y perspectivas futuras

Existe una oportunidad relevante en la intersección entre los flujos de trabajo de diseño nativos de IA y la necesidad del sector de reducir la deserción en etapas tardías fortaleciendo la confianza preclínica. Las pruebas continúan acumulándose en programas de molécula pequeña descubiertos o habilitados por IA, incluido Insilico Medicine, que inició un ensayo clínico de Fase III en julio de 2026 para Rentosertib (un inhibidor oral de TNIK de molécula pequeña) en fibrosis pulmonar idiopática. Junto a esto, la asociación de Bayer con Iambic Therapeutics (anunciada en julio de 2026) apunta a la demanda de grandes farmacéuticas por plataformas de IA capaces de abordar dianas difíciles de tratar, integrando al mismo tiempo ciclos de Diseño-Fabricación-Prueba-Análisis en la generación de hits, la optimización de candidatos y la toma de decisiones sobre ADMET.

La modernización regulatoria también crea espacio para que los proveedores de servicios y los patrocinadores operacionalicen paquetes de desarrollo más rápidos e iterativos. En Estados Unidos, las acciones de la FDA en 2026, que abarcan desde la guía preliminar sobre NAMs hasta propuestas que agilizan las interacciones con IND, incluido un concepto piloto de IND acelerado con elementos continuos y aportes de Intermediarios Regulatorios Calificados, respaldan un compromiso más continuo entre patrocinadores y reguladores, aumentando el valor de los proveedores de descubrimiento capaces de ofrecer conjuntos de datos estandarizados y listos para auditoría desde etapas tempranas. Iniciativas activas como la colaboración basada en ChemPass de Evogene y la Universidad de Tel Aviv en julio de 2026 también señalan la construcción continua de motores de descubrimiento académico-industriales que pueden alimentar los pipelines de molécula pequeña y aumentar el rendimiento de las asociaciones en química medicinal, diseño computacional y trabajo de selección de candidatos preclínicos dentro del alcance del informe.

Desarrollos recientes del sector

- Junio de 2026: Thermo Fisher Scientific anunció un acuerdo exclusivo con AustinPx para proporcionar servicios CDMO a terceros para la tecnología KinetiSol, con instalaciones de equipos previstas en los centros de Thermo Fisher en Bend, Oregón, y Cincinnati, Ohio. El acuerdo amplía el acceso a una plataforma de formulación especializada utilizada para mejorar la biodisponibilidad y la desarrollabilidad de moléculas pequeñas complejas, vinculando más directamente los resultados de descubrimiento con vías de formulación habilitante escalables.

- Febrero de 2026: IQVIA firmó un acuerdo para adquirir activos de descubrimiento de fármacos de Charles River Laboratories, que abarca activos de servicios de descubrimiento europeos específicos, incluidos cinco centros de investigación in vitro y una plataforma de IA para moléculas pequeñas, en una transacción anunciada por 145 millones de USD. El acuerdo reconfigura la capacidad de descubrimiento externalizado al integrar capacidades in vitro y habilitadas por IA en un ecosistema de CRO posicionado para combinar datos de descubrimiento con servicios de desarrollo y ensayos posteriores.

- Diciembre de 2025: Terray Therapeutics alcanzó un hito de descubrimiento con Bristol Myers Squibb utilizando la plataforma de IA generativa EMMI de Terray. El hito reforzó el continuo interés de los socios por los enfoques de generación y optimización de hits impulsados por IA, respaldando una adopción más amplia de los flujos de trabajo de descubrimiento computacional y automatizado en los programas de molécula pequeña.

Marco de la metodología de investigación y alcance del informe

Definición y alcance del mercado

Este mercado abarca el gasto anual en el descubrimiento de candidatos a fármacos de molécula pequeña, desde la identificación de dianas hasta la búsqueda de hits, la optimización de candidatos y la selección de candidatos preclínicos para compuestos sintetizados químicamente.

Exclusiones del alcance: excluimos el desarrollo clínico posterior a la IND, los programas de descubrimiento de moléculas grandes y los costos de fabricación comercial de API.

Descripción general de la segmentación

- Por Área Terapéutica

- Oncología

- Sistema Nervioso Central

- Cardiovascular

- Respiratorio

- Trastornos Metabólicos

- Gastrointestinal

- Enfermedades Infecciosas

- Trastornos Autoinmunes

- Otras Áreas Terapéuticas

- Por Fase de Descubrimiento

- Identificación y Validación de Dianas

- Generación y Selección de Candidatos

- Identificación de Compuestos Líderes

- Optimización de Compuestos Líderes

- Selección de Candidatos Preclínicos

- Por Tipo de Fármaco

- Moléculas Pequeñas Sintéticas

- Derivados de Productos Naturales

- Peptidomiméticos

- PROTAC y Pegamentos Moleculares

- Análogos de Nucleósidos

- Por Tecnología

- Cribado de Alto Rendimiento (HTS)

- Descubrimiento de Fármacos Basado en Fragmentos (FBDD)

- Diseño de Fármacos Basado en Estructura (SBDD)

- Diseño Computacional / Impulsado por IA

- Cribado de Bibliotecas Codificadas por ADN

- Validación de Dianas Basada en CRISPR

- Desarrollo de Bioensayos y Plataformas Basadas en Células

- Por Usuario Final

- Empresas Farmacéuticas

- Empresas de Biotecnología

- Institutos Académicos y de Investigación

- Organizaciones de Investigación por Contrato (CRO)

- Por Geografía

- América del Norte

- Estados Unidos

- Canadá

- México

- Europa

- Alemania

- Reino Unido

- Francia

- Italia

- España

- Resto de Europa

- Asia-Pacífico

- China

- Japón

- India

- Corea del Sur

- Australia

- Resto de Asia-Pacífico

- Oriente Medio y África

- CCG

- Sudáfrica

- Resto de Oriente Medio y África

- América del Sur

- Brasil

- Argentina

- Resto de América del Sur

- América del Norte

Fuentes de datos, dimensionamiento del mercado y validación

Investigación documental

La investigación documental se utilizó para establecer los límites de lo que se contabiliza y para anclar las señales de demanda visibles en registros públicos. Consultamos tipos de fuentes como materiales de la FDA sobre desarrollo de fármacos y relacionados con IND, registros del NIH y ClinicalTrials.gov (utilizados de forma orientativa para señales de actividad), datos de salud de la OCDE para contexto macro, y bases de datos de patentes de la OMPI o la USPTO para evaluar la intensidad tecnológica en torno a las herramientas de descubrimiento de moléculas pequeñas.

Junto a esto, revisamos informes anuales de empresas, presentaciones a inversores, divulgaciones en conferencias, sitios web de asociaciones y prensa de buena reputación para comprender cómo evolucionan las prioridades de descubrimiento a lo largo de los pipelines. Cuando fue necesario, se utilizaron suscripciones de pago que agregan datos financieros de empresas, noticias e inteligencia de patentes para acelerar la selección y verificar cronologías. Los ejemplos de fuentes documentales enumerados aquí son ilustrativos, y también se utilizaron muchos otros materiales públicos para la recopilación, validación y aclaración de datos durante el trabajo.

Entrevistas y encuestas primarias

El trabajo primario se utilizó para convertir las señales de actividad en rangos de gasto y para poner a prueba los supuestos que las sustentan. Hablamos con equipos de descubrimiento farmacéutico y biotecnológico, directivos de CRO y expertos funcionales en química, cribado y descubrimiento computacional, cubriendo las principales regiones globales para que el modelo de gasto no se sobreajustara a una sola geografía.

Estas conversaciones aclararon qué se suele adquirir externamente frente a lo que se realiza internamente, cómo la adopción de plataformas desplaza los presupuestos (por ejemplo, el cribado y el diseño basado en estructuras) y cómo se mueven los precios a lo largo de las primeras etapas de los proyectos. Esta información ajustó los totales finales.

Distribución de los encuestados del trabajo de campo de la investigación primaria

| Tipo de empresa | Puesto del encuestado | Región |

|---|---|---|

| Nivel superior: 29% | Directivos (CXO): 14% | Asia-Pacífico: 44% |

| Nivel medio: 49% | Líderes funcionales/de unidad: 41% | EMEA: 34% |

| Actores más pequeños: 22% | Gerentes: 45% | América: 22% |

Dimensionamiento y previsión del mercado

El dimensionamiento parte de una construcción de arriba hacia abajo que reconstruye el conjunto de gasto en descubrimiento utilizando la dirección visible de I+D, el volumen de programas activos de molécula pequeña y la intensidad del trabajo en etapas tempranas antes de la entrada clínica. Ese conjunto se asigna luego a lo largo del flujo de trabajo de descubrimiento según los desgloses de esfuerzo típicos, validados mediante aportes de expertos, seguidos de ajustes por penetración de la externalización y precios promedio para actividades de descubrimiento comunes.

Para mantener el modelo práctico y repetible, nos basamos en un pequeño conjunto de variables rastreables, como el número de programas en etapas tempranas para moléculas pequeñas, el flujo de candidatos preclínicos, las tasas de externalización del descubrimiento, la adopción de cribado de alto rendimiento y enfoques basados en estructuras, y los plazos típicos de los proyectos que afectan el gasto anualizado. Para la previsión, se utilizó un análisis de escenarios para reflejar diferentes tasas de inicio de programas e intensidad de externalización, y esos escenarios se acotaron utilizando el consenso prospectivo compartido por los encuestados primarios. También se realizó una verificación selectiva de abajo hacia arriba utilizando rangos de costos de proyectos muestreados y variables sustitutas de volumen, y las brechas se manejaron utilizando puntos medios conservadores cuando el gasto no era directamente observable, para luego volver a probar el impacto en ejercicios de sensibilidad.

Validación de datos y ciclo de actualización

Los resultados se validaron comparando los totales finales del mercado con señales independientes, como los niveles de actividad de los programas, el rendimiento esperado de descubrimiento a preclínico y los movimientos de presupuesto de I+D discutidos públicamente. Cualquier salto pronunciado se revisó nuevamente a nivel de los supuestos, y los valores atípicos se marcaron para llamadas de seguimiento, de modo que se comprendieran los factores impulsores y no quedaran como ruido inexplicado.

Antes de la aprobación final, el modelo pasa por una revisión interna en múltiples etapas, que incluye verificaciones lógicas sobre la economía unitaria y la coherencia entre años, seguida de una revisión final por parte de un analista para confirmar que se reflejan los desarrollos públicos más recientes. El informe se actualiza anualmente, y se realizan actualizaciones intermedias cuando ocurren eventos importantes que pueden modificar el gasto en descubrimiento o los patrones de externalización.

El tamaño del mercado de descubrimiento de fármacos de molécula pequeña de Mordor Intelligence frente a otras estimaciones publicadas

Los tamaños de mercado publicados para el descubrimiento de fármacos de molécula pequeña pueden diferir porque las firmas trazan el límite en distintas etapas del flujo de trabajo y luego utilizan diferentes señales para convertir la actividad en dólares. También depende de si la estimación trata el descubrimiento como un mercado de gasto, un mercado de servicios o un paraguas más amplio de I+D.

Las principales causas de las diferencias suelen provenir de lo que se incluye en torno al límite de la IND, de cómo se trata la externalización frente al trabajo de descubrimiento interno, y de si las estimaciones incorporan al total elementos adyacentes, como el trabajo en etapa clínica o los costos relacionados con la fabricación. El momento de referencia de la moneda del año base y la frecuencia con la que se actualizan los supuestos también pueden desplazar los valores, particularmente cuando cambian los precios de los servicios de descubrimiento y las tendencias de adopción de plataformas.

Comparación de referencia

| Fuente | Tamaño del mercado | Brechas en la metodología de investigación |

|---|---|---|

| Mordor Intelligence | 61,93 mil millones de USD (2025) | |

| Consultora Global A | 60,57 mil millones de USD (2025) | El resumen del alcance es de nivel más general, por lo que los límites en torno a la selección de candidatos preclínicos y el gasto en plataformas habilitantes no están claramente separados de la I+D adyacente, lo que puede comprimir ligeramente el total. |

| Editorial del Sector B | 61,04 mil millones de USD (2025) | La descripción pública enfatiza la segmentación, pero las inclusiones y exclusiones en torno al trabajo posterior a la IND y los costos vinculados a la fabricación no se detallan por completo, lo que puede modificar lo que se contabiliza como gasto en descubrimiento. |

Señales como el flujo de programas en etapas tempranas y la tasa a la que los activos avanzan hacia la selección preclínica, seguidas de la confirmación mediante entrevistas sobre las proporciones típicas de externalización y los precios de los proyectos, se utilizan para mantener a Mordor Intelligence alineado con el gasto en descubrimiento hasta la selección de candidatos preclínicos para moléculas pequeñas. Con el mismo año utilizado en todas las fuentes, la diferencia restante se explica principalmente por los límites de alcance y la frecuencia con la que se actualizaron supuestos clave como los precios y la penetración de la externalización.

Preguntas Clave Respondidas en el Informe

¿Cuál es el valor actual del mercado de descubrimiento de fármacos de molécula pequeña?

El mercado se sitúa en USD 67,42 mil millones en 2026 y se prevé que alcance USD 103,06 mil millones en 2031.

¿Qué área terapéutica lidera los ingresos?

La oncología lidera con una participación del 31,56% en 2025, reflejando la continua inversión en medicina de precisión.

¿Qué segmento crece más rápido?

Los programas de enfermedades autoinmunes muestran la CAGR más alta con un 12,25% hasta 2031.

¿Por qué son importantes los PROTAC ahora?

Permiten la degradación proteica dirigida, abordando proteínas previamente inabordables y creciendo a una CAGR del 17,87%.

¿Qué región experimentará el crecimiento más rápido?

Se proyecta que Asia-Pacífico se expanda a una CAGR del 11,21% debido a las aprobaciones chinas y la expansión de las organizaciones de investigación por contrato en India.

¿Cómo está cambiando la IA los plazos de descubrimiento?

Las plataformas nativas de IA han acortado los plazos desde la diana hasta el IND hasta en un 40%, como lo demuestra la rápida progresión de REC-1245.

Última actualización de la página el: