Tamaño y Participación del Mercado de Ciberseguridad de los Emiratos Árabes Unidos

Visión General del Mercado

| Período de Estudio | 2020 - 2031 |

|---|---|

| Período de Datos Pronosticados | 2026 - 2031 |

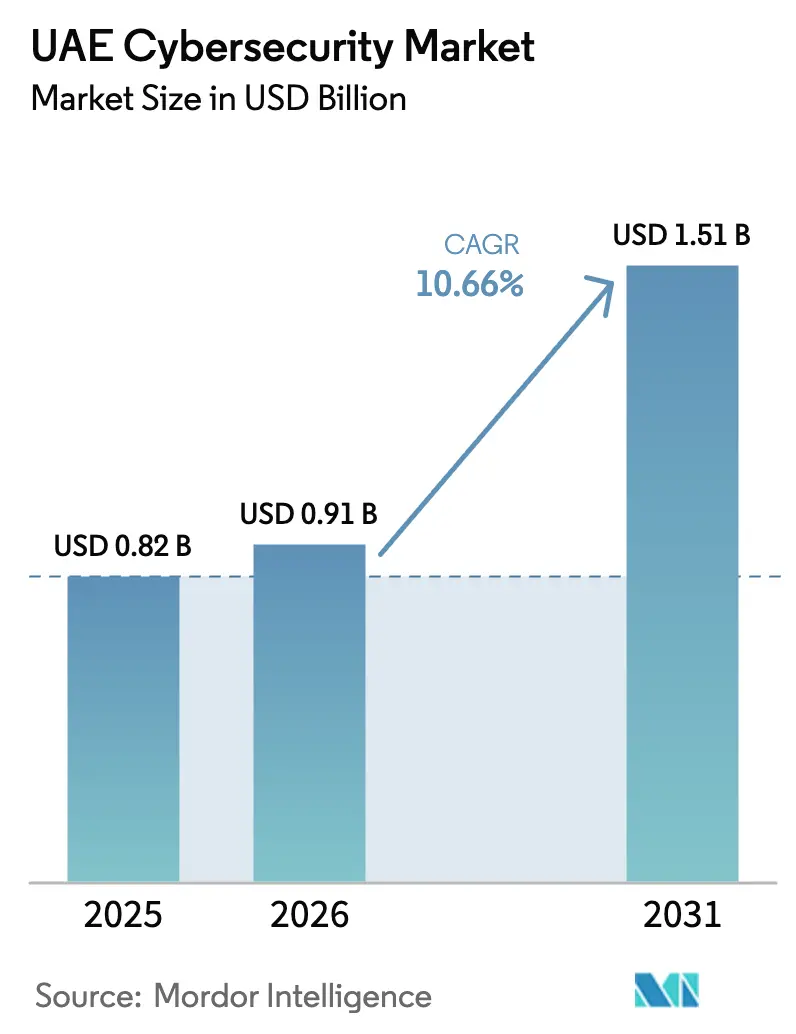

| Tamaño del mercado en el año base (2025) | 0.82 Mil millones de dólares |

| Tamaño del Mercado (2026) | 0.91 Mil millones de dólares |

| Tamaño del Mercado (2031) | 1.51 Mil millones de dólares |

| Tasa de crecimiento (2026 - 2031) | 10.66% CAGR |

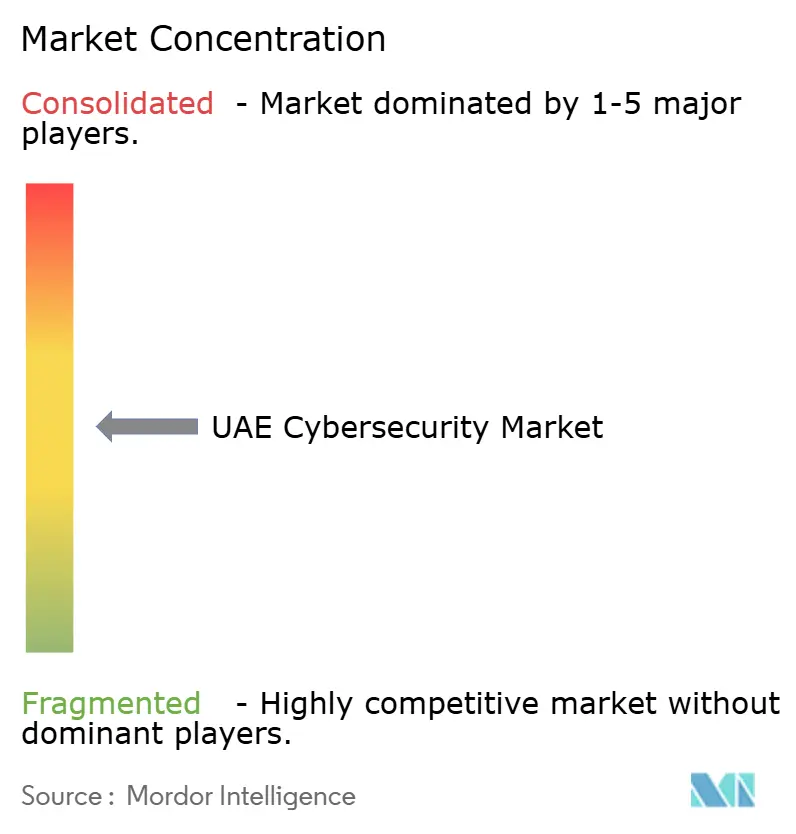

| Concentración del Mercado | Medio |

Jugadores principales *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial Imagen © Mordor Intelligence. El uso requiere atribución según CC BY 4.0. | |

Análisis del Mercado de Ciberseguridad de los Emiratos Árabes Unidos por Mordor Intelligence

El tamaño del Mercado de Ciberseguridad de los Emiratos Árabes Unidos fue valorado en USD 0,82 mil millones en 2025 y se estima que crecerá desde USD 0,91 mil millones en 2026 hasta alcanzar USD 1,51 mil millones en 2031, a una CAGR del 10,66% durante el período de previsión (2026-2031). Los mandatos reforzados de datos soberanos, el despliegue de redes 5G y un desembolso gubernamental de USD 2 mil millones en el marco de la Estrategia Nacional de Ciberseguridad están acelerando los ciclos de adquisición. Los centros de operaciones de seguridad nacionales proliferan a medida que los reguladores exigen la residencia de datos, mientras que las arquitecturas nativas en la nube siguen siendo centrales en las hojas de ruta de transformación digital. Los proveedores que pueden certificar el cumplimiento de la Versión 2 de los Estándares de Garantía de Información de los Emiratos Árabes Unidos e integrarse sin problemas con nubes de hiperescala están ganando terreno. La dinámica competitiva favorece las plataformas modulares que orquestan controles de punto final, identidad y acceso a la nube en un único panel de control, aliviando la brecha de habilidades que continúa presionando a los equipos internos.

Conclusiones Clave del Informe

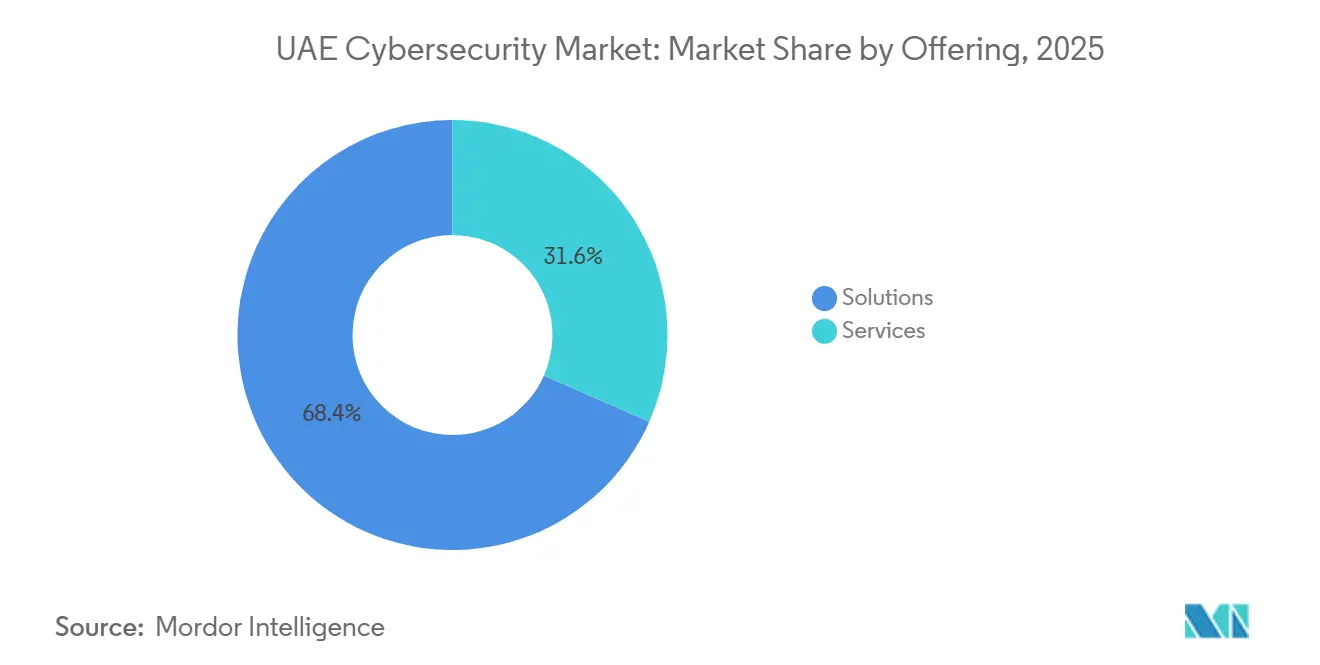

- Por oferta de soluciones, capturó el 68,38% de los ingresos del mercado de ciberseguridad de los Emiratos Árabes Unidos en 2025, mientras que los servicios tienen previsto registrar una CAGR del 11,23% hasta 2031, el ritmo más rápido entre las ofertas.

- Por modo de implementación, la implementación en la nube representó el 63,12% de la participación del mercado de ciberseguridad de los Emiratos Árabes Unidos en 2025 y avanza a una CAGR del 11,16% hasta 2031.

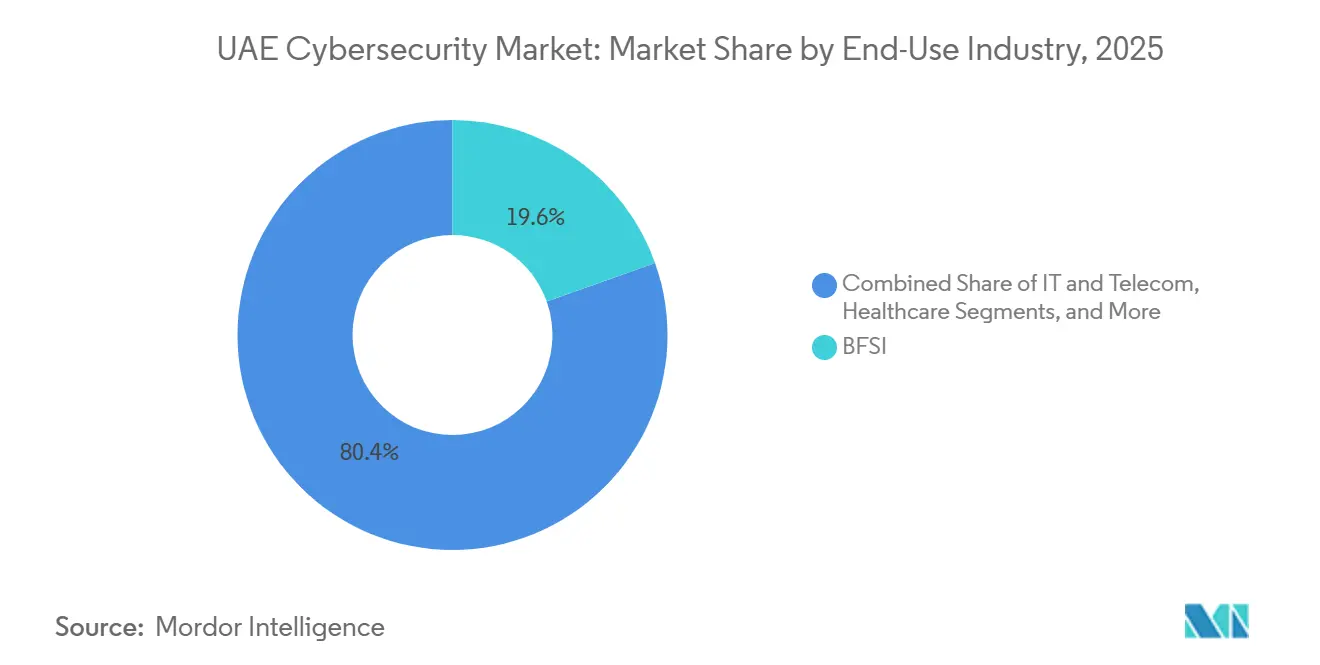

- Por industria de usuario final, la banca, los servicios financieros y los seguros lideraron el gasto, representando el 19,56% del mercado de ciberseguridad de los Emiratos Árabes Unidos en 2025, mientras que se proyecta que la salud crezca a una CAGR del 12,01% hasta 2031.

- Por tamaño de empresa del usuario final, se espera que las pequeñas y medianas empresas aumenten sus presupuestos a una CAGR del 11,78% hasta 2031, reduciendo la brecha con las grandes empresas que representaron el 67,29% de los desembolsos de 2025.

Nota: Las cifras de tamaño del mercado y previsión de este informe se generan utilizando el marco de estimación propietario de Mordor Intelligence, actualizado con los últimos datos e información disponibles a partir de 2026.

Tendencias e Información del Mercado de Ciberseguridad de los Emiratos Árabes Unidos

Análisis del Impacto de los Impulsores*

| Impulsor | (~) % de Impacto en la Previsión de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Aumento del Gasto Gubernamental en Ciberseguridad bajo la Visión 2031 de los Emiratos Árabes Unidos | +2.8% | Nacional, con concentración en Abu Dabi y Dubái | Mediano plazo (2-4 años) |

| Proliferación de 5G e IoT que Impulsa la Expansión de la Superficie de Amenaza | +2.3% | Nacional, acelerado en zonas de ciudades inteligentes (Dubái, Abu Dabi, Sharjah) | Corto plazo (≤ 2 años) |

| Cumplimiento Obligatorio de los Estándares de Garantía de Información de los Emiratos Árabes Unidos | +1.9% | Nacional, aplicación más estricta en entidades federales e infraestructura crítica | Mediano plazo (2-4 años) |

| Auge de la Migración a la Nube entre las Pequeñas y Medianas Empresas | +1.7% | Nacional, con mayor adopción en zonas francas y centros tecnológicos | Corto plazo (≤ 2 años) |

| Creciente Adopción de Ciberseguros entre las Empresas | +0.9% | Nacional, liderado por BFSI y filiales multinacionales | Largo plazo (≥ 4 años) |

| Iniciativas para Localizar Centros de Datos de Seguridad y Centros de Operaciones de Seguridad | +1.1% | Nacional, con énfasis en las zonas soberanas de Abu Dabi y Dubái | Mediano plazo (2-4 años) |

| Fuente: Mordor Intelligence | |||

Aumento del Gasto Gubernamental en Ciberseguridad bajo la Visión 2031 de los Emiratos Árabes Unidos

Las agencias federales y de los emiratos presupuestaron más de USD 2 mil millones en 2025, financiando centros de operaciones de seguridad soberanos, programas de desarrollo de la fuerza laboral e infraestructura de respuesta a incidentes. La migración obligatoria de cargas de trabajo públicas a alojamiento conforme con los Estándares de Garantía de Información para finales de 2026 está comprimiendo los plazos de adquisición, orientando los contratos hacia proveedores con soluciones precertificadas. Los fondos destinados a la encriptación resistente a la computación cuántica, los proyectos piloto de confianza cero y la detección de anomalías impulsada por inteligencia artificial crean ventajas de primer movimiento para los proveedores que codesarrollan arquitecturas de referencia con compradores gubernamentales. El vínculo regulatorio entre ISO 27001, la conformidad con los Estándares de Garantía de Información de los Emiratos Árabes Unidos y la elegibilidad para licitaciones públicas está reforzando las inversiones en seguridad en los sectores no petroleros.

Proliferación de 5G e IoT que Impulsa la Expansión de la Superficie de Amenaza

Los operadores habían desplegado aproximadamente 7.000 estaciones base 5G a finales de 2025, alcanzando una penetración del 19,4% entre los suscriptores móviles, lo que a su vez habilitó la segmentación de red para casos de uso industrial y de ciudades inteligentes. Un aumento en sensores conectados, drones y dispositivos portátiles amplió la superficie de ataque más rápido de lo que los inventarios de activos podían seguir el ritmo. Check Point contabilizó más de 223.800 activos de los Emiratos Árabes Unidos expuestos en 2024, abarcando enrutadores sin parches y controladores industriales. Los proveedores que ofrecen gestión unificada de puntos finales e IoT, con análisis de comportamiento incluido, están ganando terreno entre las empresas que buscan visibilidad en los dominios de TI y tecnología operativa.

Cumplimiento Obligatorio de los Estándares de Garantía de Información de los Emiratos Árabes Unidos

La Versión 2 de los Estándares de Garantía de Información publicada en 2025 endureció la gestión de claves de cifrado, los plazos de notificación de incidentes y las evaluaciones de riesgos de terceros.[1]Autoridad Nacional de Seguridad Electrónica, "Estándares de Garantía de Información Versión 2," nesa.gov.ae Los sectores críticos ahora se someten a pruebas de penetración anuales realizadas por proveedores acreditados por la Autoridad Nacional de Seguridad Electrónica y deben localizar las cargas de trabajo de recuperación ante desastres dentro de las fronteras nacionales, impulsando la construcción de centros de datos de hiperescala por parte de Khazna y sus pares. Las cláusulas de cadena de suministro obligan a las empresas a auditar a los proveedores de software, impulsando la demanda de plataformas que generan listas de materiales de software y registros de auditoría inmutables.

Auge de la Migración a la Nube entre las Pequeñas y Medianas Empresas

Los mandatos de prioridad a la nube del gobierno trasladaron el 80% de los servicios federales a la nube en 2025, estableciendo mejores prácticas para la adopción del sector privado.[2]Oficina Digital del Gobierno de los Emiratos Árabes Unidos, "Política de Prioridad a la Nube," u.ae El lanzamiento de las regiones soberanas de AWS y Microsoft Azure en 2024-2025 redujo la latencia a menos de 5 milisegundos y satisfizo las normas de residencia de datos. Las pequeñas y medianas empresas sin experiencia interna están recurriendo a servicios de seguridad gestionados que agrupan la gestión de la postura de seguridad en la nube y la monitorización 24/7, con precios adaptados a presupuestos de menos de 250 empleados.

Análisis del Impacto de las Restricciones*

| Restricción | (~) % de Impacto en la Previsión de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Escasez de Talento Emiratí en Ciberseguridad | -1.4% | Nacional, aguda en dominios especializados (inteligencia de amenazas, arquitectura de seguridad en la nube) | Mediano plazo (2-4 años) |

| Alto Costo Total de Propiedad de las Soluciones de Seguridad Avanzadas | -1.1% | Nacional, que afecta desproporcionadamente a las pequeñas, medianas y microempresas | Corto plazo (≤ 2 años) |

| Regulación Fragmentada en las Zonas Francas | -0.7% | Centro Financiero Internacional de Dubái, Mercado Global de Abu Dabi y zonas francas específicas por sector | Largo plazo (≥ 4 años) |

| Concienciación Limitada entre las Microempresas | -0.5% | Nacional, concentrada en comercio minorista, hostelería y servicios personales | Mediano plazo (2-4 años) |

| Fuente: Mordor Intelligence | |||

Escasez de Talento Emiratí en Ciberseguridad

Aproximadamente 5.000 nacionales emiratíes ingresaron a roles de ciberseguridad en el sector privado durante 2024-2025, pero la demanda de analistas de amenazas senior sigue superando a la oferta.[3]Ministerio de Recursos Humanos y Emiratización, "Iniciativas de Talento en Ciberseguridad 2025," mohre.gov.ae La inflación salarial y los ciclos de rotación de dos años erosionan el conocimiento institucional, empujando a las organizaciones hacia modelos de centros de operaciones de seguridad cogestionados donde los proveedores externos suministran analistas de nivel 2 y nivel 3.

Alto Costo Total de Propiedad de las Soluciones de Seguridad Avanzadas

Una pila de seguridad completa puede consumir hasta el 12% del presupuesto de TI de una pequeña o mediana empresa. Las licencias que escalan por usuario, por dispositivo o por gigabyte, más los dispositivos de hardware y los salarios de los analistas, desincentivan la adopción de firewalls de próxima generación y de detección y respuesta extendida. Las plataformas unificadas con precios basados en el consumo están facilitando la adopción, aunque muchas empresas sensibles a los costos aún ven la ciberseguridad como una casilla de verificación de cumplimiento normativo.

*Nuestras previsiones consideran los impactos de impulsores y restricciones como direccionales, no aditivos. Las previsiones de impacto reflejan el crecimiento base, los efectos de mezcla y las interacciones entre variables.

Análisis de Segmentos

Por Oferta: Los Servicios Escalan a Medida que se Amplía la Brecha de Habilidades

Los servicios están configurados para crecer a una CAGR del 11,23%, superando al mercado general de ciberseguridad de los Emiratos Árabes Unidos, a medida que las organizaciones externalizan la búsqueda de amenazas y la respuesta a incidentes en medio de una persistente escasez de talento. Las soluciones representaron el 68,38% de los ingresos en 2025, reflejando inversiones en firewalls de próxima generación y detección en puntos finales, pero los gastos operativos están empujando a los compradores hacia modelos cogestionados. El tamaño del mercado de ciberseguridad de los Emiratos Árabes Unidos para los servicios se proyecta que se amplíe a medida que proveedores como Help AG integran la Gestión Continua de la Exposición a Amenazas en paquetes de suscripción. La detección y respuesta gestionadas anclan ahora muchos contratos, convirtiendo el software anteriormente intensivo en capital en partidas de gastos operativos que atraen a los directores financieros.

La demanda de servicios profesionales también es alta, porque las auditorías anuales bajo los Estándares de Garantía de Información requieren evaluaciones de riesgos y pruebas de penetración por parte de expertos acreditados. A medida que las empresas aceleran los proyectos piloto de confianza cero, los arquitectos capaces de mapear los controles de identidad, red y capa de datos en un único motor de políticas son escasos. Los proveedores que combinan consultoría, implementación y operaciones en tiempo de ejecución están bien posicionados para aumentar la participación en el mercado de ciberseguridad de los Emiratos Árabes Unidos en el ámbito de los servicios.

Por Modo de Implementación: La Nube Mantiene su Primacía bajo las Normas de Residencia de Datos

La implementación en la nube capturó el 63,12% de la participación del mercado de ciberseguridad de los Emiratos Árabes Unidos en 2025 y avanza a una CAGR del 11,16% hasta 2031. El tamaño del mercado de ciberseguridad de los Emiratos Árabes Unidos atribuible a las cargas de trabajo en la nube se expandirá a medida que los proveedores de hiperescala inviertan en zonas soberanas, permitiendo a los clientes procesar la telemetría de seguridad localmente. Las arquitecturas locales persisten en energía y defensa, aunque esos usuarios aún adoptan servicios de análisis de seguridad nativos en la nube para datos no críticos para la seguridad.

La localización es ahora un factor diferenciador. Sophos abrió un centro de datos en los Emiratos Árabes Unidos sobre infraestructura de AWS en mayo de 2025, y Cisco siguió con una instancia de autenticación multifactor Duo en 2024, garantizando que los tokens de autenticación permanezcan en el país. Estos movimientos se alinean con las cláusulas de los Estándares de Garantía de Información que prohíben los flujos transfronterizos para las cargas de trabajo gubernamentales. Como resultado, los intermediarios de seguridad de acceso a la nube, la gestión de la postura de seguridad en la nube y las herramientas de seguridad de contenedores se han convertido en partidas estándar en las solicitudes de propuesta, reforzando la centralidad de la nube en el mercado de ciberseguridad de los Emiratos Árabes Unidos.

Por Industria de Uso Final: La Salud se Acelera, el BFSI se Consolida

Se prevé que la salud registre una CAGR del 12,01%, la más rápida de cualquier sector vertical, a medida que la telemedicina se normaliza tras la pandemia y el cifrado de los registros electrónicos de salud se vuelve obligatorio.[4]Ministerio de Salud y Prevención, "Protección de Datos en Salud 2025," mohap.gov.ae El tamaño del mercado de ciberseguridad de los Emiratos Árabes Unidos para la salud está aumentando sobre la base de los estándares de gobernanza de inteligencia artificial publicados en 2024 que requieren salvaguardas de seguridad para los modelos de datos de pacientes.

El BFSI sigue siendo el mayor gastador con el 19,56% de los desembolsos de 2025. Las directivas del Banco Central sobre las API de banca abierta y la detección de fraude en tiempo real sostienen las inversiones en biometría conductual e intercambio de inteligencia de amenazas. La energía, el comercio minorista y el sector aeroespacial exhiben cada uno requisitos de nicho, lo que lleva a los proveedores a adaptar las ofertas del mercado de ciberseguridad de los Emiratos Árabes Unidos a los marcos de cumplimiento específicos de cada sector.

Nota: Las participaciones de todos los segmentos individuales están disponibles con la compra del informe

Por Tamaño de Empresa: Las Pequeñas y Medianas Empresas Reducen la Brecha

Las pequeñas y medianas empresas aumentarán su gasto a una CAGR del 11,78%, impulsadas por la economía de la nube y la creciente concienciación sobre el ransomware. Aunque las grandes empresas representaron el 67,29% del gasto de 2025, el crecimiento incremental se está desacelerando a medida que sus arquitecturas maduran. Las pilas unificadas con precios de suscripción que agrupan defensas de punto final, correo electrónico y web en un único agente están resonando entre las pequeñas y medianas empresas conscientes de los costos, ayudándolas a capturar participación incremental en el mercado de ciberseguridad de los Emiratos Árabes Unidos.

Las microempresas aún se quedan atrás debido a presupuestos y concienciación limitados, pero los subsidios gubernamentales y las ofertas freemium de los proveedores están impulsando la adopción de elementos básicos como la autenticación multifactor y las copias de seguridad cifradas.

Análisis Geográfico

Abu Dabi y Dubái impulsan la mayor parte de los ingresos del mercado de ciberseguridad de los Emiratos Árabes Unidos, anclados por la infraestructura energética y los centros financieros. Abu Dabi prioriza la seguridad de la tecnología operativa para el petróleo, el gas y los servicios públicos, mientras que Dubái enfatiza la seguridad en la nube para las cargas de trabajo de banca, logística y turismo. Sharjah, Ajmán, Ras Al Jaima, Umm Al Quwain y Fujairah están experimentando una adopción constante a medida que las pequeñas y medianas empresas se digitalizan. El memorando de entendimiento de Fortinet de abril de 2025 con el Centro de Ciberseguridad de Sharjah subraya la creciente demanda regional de formación e inteligencia de amenazas.

La fragmentación de las zonas francas complica el cumplimiento normativo. El Centro Financiero Internacional de Dubái aplica leyes de protección de datos al estilo del Reglamento General de Protección de Datos, mientras que el Mercado Global de Abu Dabi aplica estándares separados de servicios financieros. Las empresas multijurisdiccionales, por tanto, prefieren a los proveedores que incorporan plantillas de políticas específicas de cada jurisdicción.

Los vectores de amenaza regionales siguen siendo agudos. El índice X-Force de IBM situó a los Emiratos Árabes Unidos en cuarto lugar a nivel mundial en ciberataques en 2024, representando el 10% de los eventos globales. La nación también es central en los pactos de intercambio de amenazas del Consejo de Cooperación del Golfo y en los acuerdos bilaterales con los Estados Unidos, el Reino Unido e Israel, convirtiéndola en un campo de pruebas para los proyectos piloto de confianza cero y seguridad cuántica.

Panorama Competitivo

El mercado de ciberseguridad de los Emiratos Árabes Unidos está moderadamente fragmentado. Los campeones locales como Help AG, Injazat y Etisalat Digital compiten junto a proveedores globales como Cisco, Palo Alto Networks, Microsoft, CrowdStrike y Fortinet. Los actores locales aprovechan la proximidad a los responsables de la toma de decisiones gubernamentales, el dominio del árabe y la experiencia en los marcos de cumplimiento de los Emiratos Árabes Unidos para ganar proyectos del sector público e infraestructura crítica, mientras que los proveedores internacionales aportan escala, profundidad en investigación y desarrollo y redes globales de inteligencia de amenazas. Los modelos de asociación son comunes; el acuerdo de mayo de 2025 de Help AG con Etisalat Digital fusiona las operaciones de seguridad gestionadas con la infraestructura de operador para ofrecer monitorización integrada y respuesta a incidentes. El acuerdo de octubre de 2025 de Fortinet con la Autoridad de Electricidad y Agua de Dubái integra firewalls de próxima generación y SD-WAN segura en las redes de tecnología operativa de la empresa de servicios públicos, ilustrando la convergencia de la protección de TI y tecnología operativa.

Las oportunidades de espacio en blanco persisten en hostelería, construcción y servicios personales, donde la adopción digital está aumentando pero los presupuestos de seguridad se quedan atrás de otros sectores. Los disruptores están apuntando a estos segmentos con plataformas entregadas en la nube que minimizan el hardware local y utilizan precios basados en el consumo. La automatización de la detección de amenazas y la respuesta a incidentes mediante inteligencia artificial está ganando favor, aunque el índice de preparación de Cisco de 2025 mostró que solo el 4% de las organizaciones de los Emiratos Árabes Unidos son completamente maduras en los dominios de identidad, red y aplicaciones, lo que sugiere que la mayoría de las empresas aún están construyendo controles fundamentales. Los proveedores que demuestran reducciones en el tiempo medio de detección y respuesta a través de estudios de caso auditados están ascendiendo en las listas de preselección.

La localización de los centros de datos se ha convertido en un factor decisivo en las licitaciones, porque los Estándares de Garantía de Información prohíben la telemetría transfronteriza para las cargas de trabajo gubernamentales y de infraestructura crítica. Sophos activó un centro de telemetría en los Emiratos Árabes Unidos sobre infraestructura de AWS en 2025, y Cisco instaló servidores de autenticación multifactor Duo en el país en 2024, otorgando a ambos proveedores ventajas de latencia y cumplimiento sobre los rivales que aún envían datos a Europa o los Estados Unidos. Las fusiones y las participaciones minoritarias también están reconfigurando el campo; la inversión de USD 1.500 millones de Microsoft en G42 en 2024 profundizó la colaboración en infraestructura de nube soberana e investigación de seguridad. El posicionamiento competitivo ahora depende de agrupar herramientas de gobernanza, inteligencia de amenazas y detección gestionada en suscripciones amigables para las pequeñas y medianas empresas sin sacrificar el análisis avanzado que exigen los grandes bancos y las empresas energéticas. Los proveedores que equilibran la escala global con el matiz local están preparados para capturar participación incremental en el mercado de ciberseguridad de los Emiratos Árabes Unidos.

Líderes de la Industria de Ciberseguridad de los Emiratos Árabes Unidos

DarkMatter LLC

Injazat Data Systems LLC

Help AG (Etisalat Group)

Etisalat Digital

Emirates Integrated Telecommunications Company PJSC (du)

- *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial

Desarrollos Recientes de la Industria

- Octubre de 2025: Help AG presentó su plataforma de Gestión Continua de la Exposición a Amenazas en GITEX Global 2025 y señaló su expansión hacia África y Asia del Sur.

- Octubre de 2025: Fortinet se asoció con la Autoridad de Electricidad y Agua de Dubái para desplegar firewalls de próxima generación, SD-WAN segura y capacidades conjuntas de centros de operaciones de seguridad.

- Octubre de 2025: Cisco presentó integraciones de Hypershield preparadas para inteligencia artificial y de detección y respuesta extendida para entornos multinube en GITEX 2025.

- Mayo de 2025: Help AG y Etisalat Digital lanzaron una asociación integrada de seguridad gestionada dirigida al gobierno y la infraestructura crítica.

Alcance del Informe del Mercado de Ciberseguridad de los Emiratos Árabes Unidos

El Mercado de Ciberseguridad abarca el gasto global en soluciones, software y servicios diseñados para proteger la infraestructura digital, los datos y las operaciones en todas las industrias, incluida la seguridad en la nube, de red, de punto final y de aplicaciones; incluye los segmentos empresarial, gubernamental y de pequeñas y medianas empresas, pero excluye la seguridad física y los servicios exclusivamente de consultoría, con un mercado que evoluciona rápidamente hacia la automatización impulsada por inteligencia artificial, la consolidación de plataformas y la transformación impulsada por la regulación.

El Informe del Mercado de Ciberseguridad de los Emiratos Árabes Unidos está segmentado por Oferta (Soluciones [Seguridad de Aplicaciones, Seguridad en la Nube, Seguridad de Datos, Gestión de Identidad y Acceso, Protección de Infraestructura, Gestión Integrada de Riesgos, Seguridad de Red, Seguridad de Punto Final], Servicios [Servicios Profesionales, Servicios Gestionados]), Modo de Implementación (Local, Nube), Industria de Uso Final (TI y Telecomunicaciones, BFSI, Salud, Manufactura Industrial, Comercio Minorista y Comercio Electrónico, Energía y Servicios Públicos, Aeroespacial, Militar y Defensa, Otras Industrias de Uso Final) y Tamaño de Empresa del Usuario Final (Grandes Empresas, Pequeñas y Medianas Empresas). Las Previsiones del Mercado se Proporcionan en Términos de Valor (USD).

| Soluciones | Seguridad de Aplicaciones |

| Seguridad en la Nube | |

| Seguridad de Datos | |

| Gestión de Identidad y Acceso | |

| Protección de Infraestructura | |

| Gestión Integrada de Riesgos | |

| Seguridad de Red | |

| Seguridad de Punto Final | |

| Servicios | Servicios Profesionales |

| Servicios Gestionados |

| Local |

| Nube |

| TI y Telecomunicaciones |

| BFSI |

| Salud |

| Manufactura Industrial |

| Comercio Minorista y Comercio Electrónico |

| Energía y Servicios Públicos |

| Aeroespacial, Militar y Defensa |

| Otras Industrias de Uso Final |

| Grandes Empresas |

| Pequeñas y Medianas Empresas |

| Por Oferta | Soluciones | Seguridad de Aplicaciones |

| Seguridad en la Nube | ||

| Seguridad de Datos | ||

| Gestión de Identidad y Acceso | ||

| Protección de Infraestructura | ||

| Gestión Integrada de Riesgos | ||

| Seguridad de Red | ||

| Seguridad de Punto Final | ||

| Servicios | Servicios Profesionales | |

| Servicios Gestionados | ||

| Por Modo de Implementación | Local | |

| Nube | ||

| Por Industria de Uso Final | TI y Telecomunicaciones | |

| BFSI | ||

| Salud | ||

| Manufactura Industrial | ||

| Comercio Minorista y Comercio Electrónico | ||

| Energía y Servicios Públicos | ||

| Aeroespacial, Militar y Defensa | ||

| Otras Industrias de Uso Final | ||

| Por Tamaño de Empresa del Usuario Final | Grandes Empresas | |

| Pequeñas y Medianas Empresas | ||

Preguntas Clave Respondidas en el Informe

¿A qué ritmo está creciendo el gasto en defensas cibernéticas en los Emiratos Árabes Unidos?

Se proyecta que el mercado de ciberseguridad de los Emiratos Árabes Unidos crezca a una CAGR del 10,66% de 2026 a 2031, aumentando de USD 0,91 mil millones a USD 1,51 mil millones.

¿Qué sector vertical asigna el mayor presupuesto?

La banca, los servicios financieros y los seguros contribuyeron con el 19,56% de los desembolsos de 2025, la mayor participación entre los sectores de uso final.

¿Por qué los servicios de seguridad gestionados están ganando popularidad?

La escasez de talento emiratí senior en ciberseguridad y la complejidad del cumplimiento de los estándares de garantía de información están llevando a las empresas a externalizar la monitorización 24/7 y la respuesta a incidentes.

¿Qué impulsa la demanda de seguridad en la nube en los Emiratos?

Los mandatos gubernamentales de prioridad a la nube, las regiones soberanas de AWS y Azure, y las cláusulas de residencia de datos en los Estándares de Garantía de Información están acelerando la adopción de la seguridad en la nube.

¿Qué emiratos registran la mayor inversión en ciberseguridad?

Abu Dabi enfatiza la protección de la tecnología operativa para la infraestructura energética, mientras que Dubái lidera el gasto en seguridad en la nube para finanzas, logística y turismo.

¿Cómo influye la regulación en la selección de proveedores?

El cumplimiento de la Versión 2 de los Estándares de Garantía de Información de los Emiratos Árabes Unidos y el procesamiento de datos en el país son ahora requisitos básicos para ganar contratos gubernamentales y de infraestructura crítica.

Última actualización de la página el: