Tamaño y Participación del Mercado de Ciberseguridad de Omán

Visión General del Mercado

| Período de Estudio | 2021 - 2031 |

|---|---|

| Período de Datos Pronosticados | 2026 - 2031 |

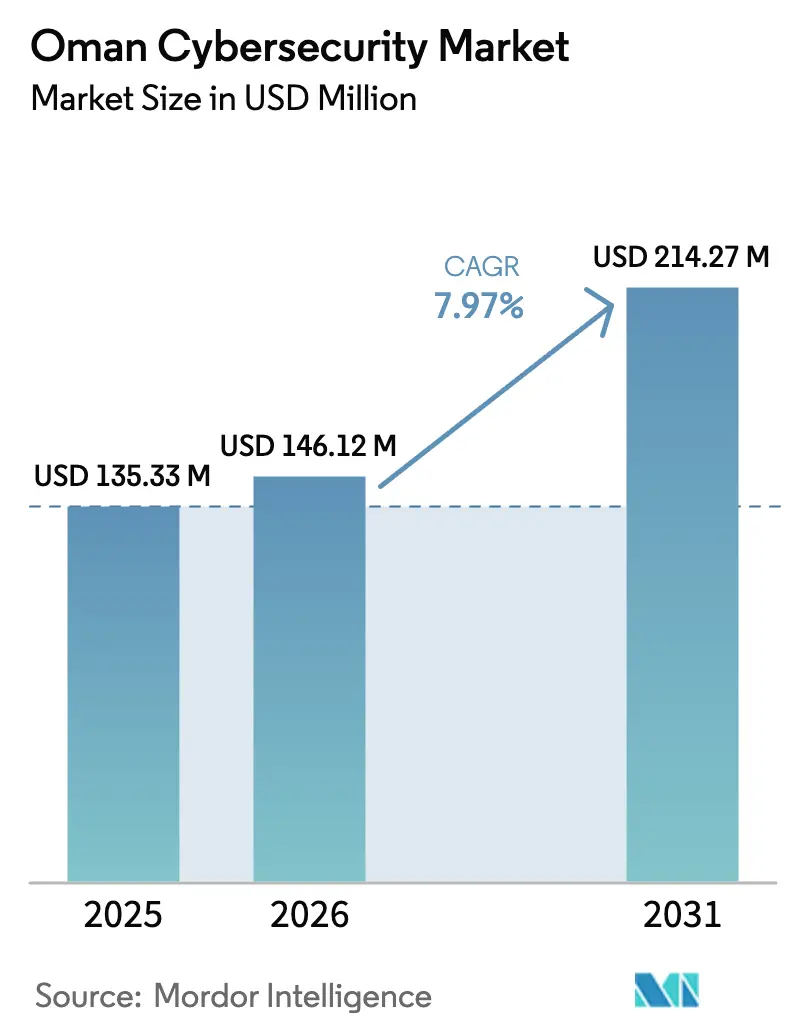

| Tamaño del mercado en el año base (2025) | 135.33 Millones de dólares |

| Tamaño del Mercado (2026) | 146.12 Millones de dólares |

| Tamaño del Mercado (2031) | 214.27 Millones de dólares |

| Tasa de crecimiento (2026 - 2031) | 7.97% CAGR |

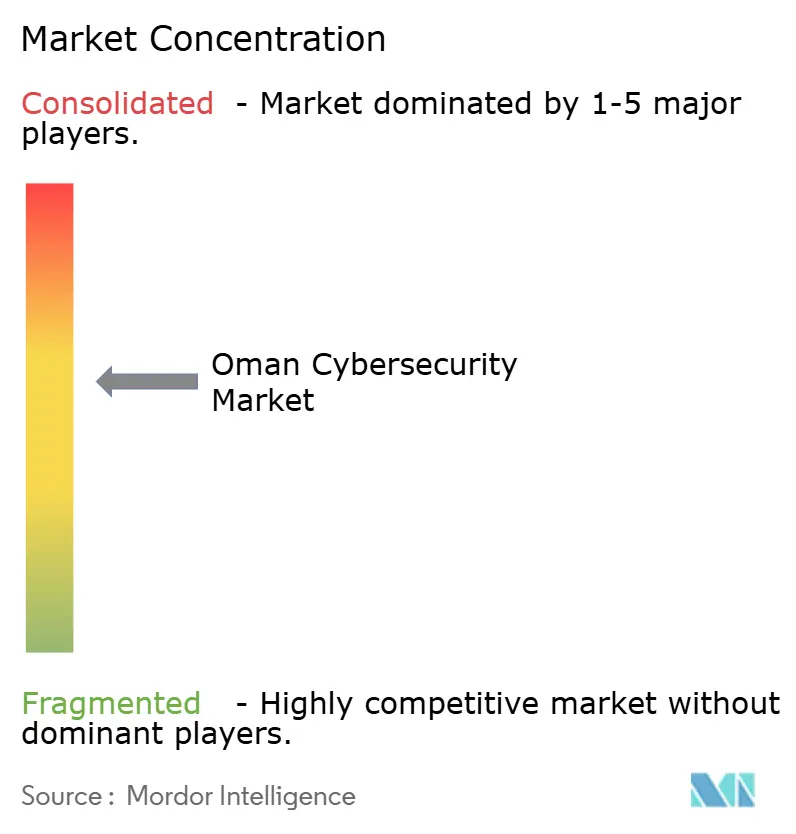

| Concentración del Mercado | Medio |

Jugadores principales *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial Imagen © Mordor Intelligence. El uso requiere atribución según CC BY 4.0. | |

Análisis del Mercado de Ciberseguridad de Omán por Mordor Intelligence

Se espera que el tamaño del mercado de ciberseguridad de Omán crezca de USD 135,33 millones en 2025 a USD 146,12 millones en 2026, y se prevé que alcance USD 214,27 millones en 2031 a una CAGR del 7,97% durante el período 2026-2031. La adopción se acelera a medida que los programas de la Visión 2040 exigen la «seguridad por diseño» para cada nueva carga de trabajo del sector público, mientras las empresas digitalizan las cadenas de suministro y los canales de atención al cliente. Las normas obligatorias de residencia de datos canalizan nuevo capital hacia centros de datos nacionales y zonas de nube soberana, estimulando las asociaciones con proveedores y la adopción de servicios de seguridad gestionados. La rápida automatización portuaria, las API de banca abierta y las inversiones en hidrógeno verde amplían la superficie de amenaza, impulsando un gasto sectorial específico que abarca ahora controles perimetrales, gobernanza de identidades y plataformas de seguridad para tecnología operativa. Combinados con el segundo lugar de Omán en el ranking de preparación en ciberseguridad en el mundo árabe, estos factores anclan una curva de demanda que evoluciona de contratos tácticos a marcos plurianuales.

Conclusiones Clave del Informe

- Por oferta, los servicios lideraron con el 67,92% de la participación del mercado de ciberseguridad de Omán en 2025; los servicios de seguridad gestionados avanzan a una CAGR del 13,78% hasta 2031.

- Por modo de implementación, el modelo local representó el 59,68% del tamaño del mercado de ciberseguridad de Omán en 2025, mientras que se proyecta que la seguridad en la nube se expanda a una CAGR del 17,16%.

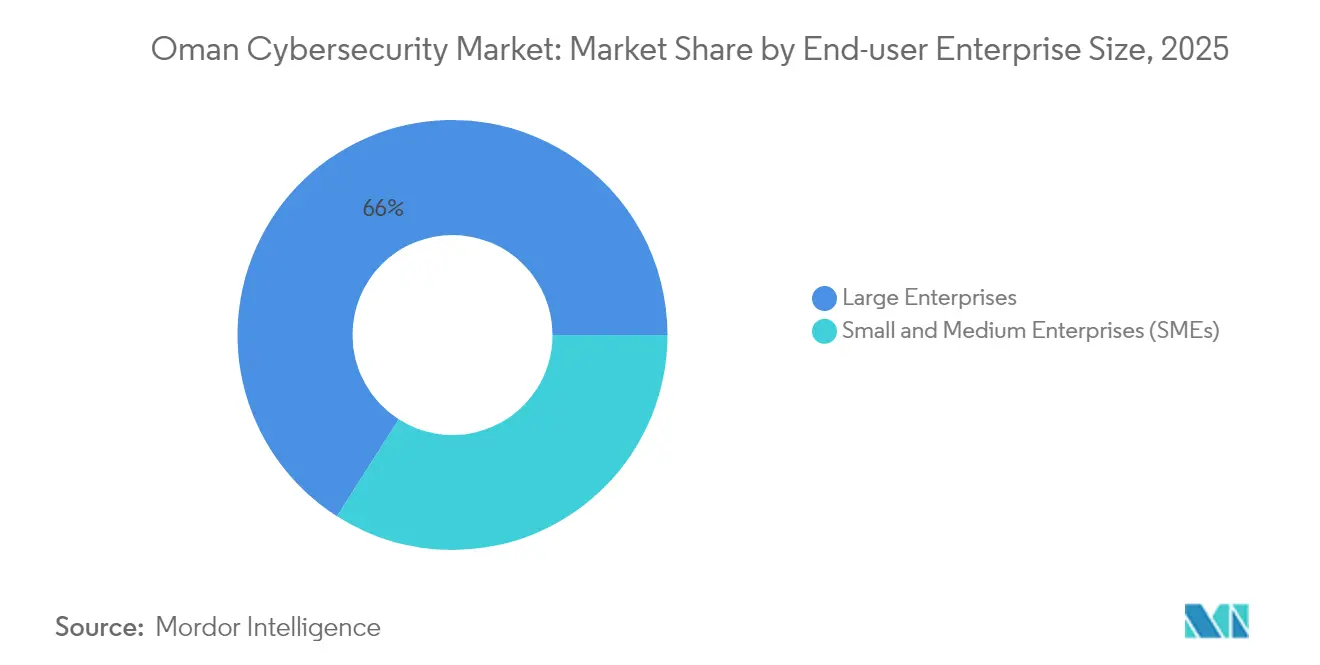

- Por tamaño de empresa del usuario final, las grandes empresas captaron el 65,97% de la participación del mercado de ciberseguridad de Omán en 2025; las pymes registran la CAGR más alta, del 18,05%, hasta 2031.

- Por usuario final, el sector BFSI concentró el 29,45% de los ingresos en 2025; se prevé que el sector salud sea el de mayor crecimiento, con una CAGR del 18,74% hasta 2031.

- Microsoft, Cisco, Fortinet, Oman Data Park y National Security Services Group concentraron conjuntamente aproximadamente el 48,52% de los ingresos de 2024.

Nota: Las cifras de tamaño del mercado y previsión de este informe se generan utilizando el marco de estimación propietario de Mordor Intelligence, actualizado con los últimos datos e información disponibles a partir de 2026.

Tendencias e Información del Mercado de Ciberseguridad de Omán

Análisis del Impacto de los Impulsores*

| Impulsor | (~) % de Impacto en la Previsión de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Proyectos de gobierno digital de la Visión 2040 de Omán | +2.1% | Nacional, enfoque en Mascate | Mediano plazo (2-4 años) |

| Normas obligatorias de residencia de datos | +1.8% | Nacional | Corto plazo (≤ 2 años) |

| Despliegues acelerados de IIoT en los puertos de Sohar y Duqm | +1.2% | Sohar, Duqm | Mediano plazo (2-4 años) |

| Auge del dinero móvil y las API de banca abierta | +1.0% | Nacional, centros urbanos | Corto plazo (≤ 2 años) |

| Activos de hidrógeno verde designados como infraestructura crítica | +0.9% | Zonas industriales | Largo plazo (≥ 4 años) |

| Programa nacional de simulacros cibernéticos | +0.4% | Nacional | Mediano plazo (2-4 años) |

| Fuente: Mordor Intelligence | |||

Proyectos de Gobierno Digital de la Visión 2040 de Omán

El Ministerio de Transporte, Comunicaciones y Tecnología de la Información está migrando cientos de cargas de trabajo a una nube gubernamental soberana, incluida una reciente migración de 2 000 usuarios en cuatro organismos a Microsoft 365 con funciones avanzadas de protección contra amenazas.[1]Unión Internacional de Telecomunicaciones, «Índice Global de Ciberseguridad 2024», itu.int Cada migración requiere evaluación de vulnerabilidades, federación de identidades y monitoreo 24×7, lo que amplía el alcance de los contratos para los integradores locales. Las partidas presupuestarias de seguridad nativa en la nube están ahora integradas en cada licitación digital del sector público, lo que garantiza una demanda predecible. Los grupos de trabajo conjuntos coordinan los controles de referencia, reduciendo el esfuerzo duplicado y agilizando las aprobaciones. El ritmo de despliegue predecible permite a los proveedores alinear la capacidad con los hitos del proyecto, estabilizando los ingresos trimestrales.

Normas Obligatorias de Residencia de Datos

La Ley de Protección de Datos Personales obliga a que los datos críticos permanezcan físicamente dentro de Omán, orientando las inversiones hacia instalaciones en el país y Centros de Operaciones de Seguridad nacionales. La asociación de Omantel con AWS para construir una región de nube soberana ilustra cómo los proveedores de telecomunicaciones y los hiperescaladores localizan la computación cumpliendo al mismo tiempo con los requisitos regulatorios.[2]Noventiq, «Noventiq migra cuatro entidades gubernamentales de Omán a Microsoft 365», noventiq.com Las empresas citan el menor riesgo legal, los beneficios de latencia y la simplificación de las auditorías como razones para preferir el alojamiento local, lo que amplifica los ciclos de actualización de hardware. Los proveedores que ofrecen instalaciones de nivel III y paneles de control de Centros de Operaciones de Seguridad en árabe reportan mayores tasas de adjudicación, ya que los responsables de cumplimiento normativo valoran las garantías de residencia al mismo nivel que el precio. Este entorno eleva las barreras de entrada para los proveedores exclusivamente extraterritoriales, consolidando indirectamente la cuota de mercado en torno a los actores con presencia inmobiliaria en Omán.

Despliegues Acelerados de IIoT en los Puertos de Sohar y Duqm

Las grúas inteligentes, los sensores y los agentes de mantenimiento predictivo proliferan en los dos puertos de entrada, vinculando el tráfico de tecnología operativa con las redes de TI corporativas. Más del 70% de los dispositivos IoT desplegados se comercializan sin cifrado nativo, exponiendo los paquetes de comandos a la interceptación.[3]Muscat Daily, «Omantel y AWS establecerán una región de nube soberana en Omán», muscatdaily.com Los operadores responden instalando sistemas de intrusión basados en listas blancas, como StationGuard, que protegen las tramas IEC-61850 y Modbus sin necesidad de largos períodos de aprendizaje.[4]OMICRON, «StationGuard para la seguridad en automatización de subestaciones», omicron.energy Los suscriptores de seguros ahora solicitan evidencia de segmentación de tecnología operativa antes de cubrir el tiempo de inactividad en la gestión de carga, convirtiendo la arquitectura de ciberseguridad en un factor de apalancamiento financiero. A medida que las autoridades portuarias añaden terminales de exportación de hidrógeno, los nuevos enclavamientos de seguridad llegan integrados con módulos de seguridad incorporados, elevando los precios unitarios promedio.

Auge del Dinero Móvil y las API de Banca Abierta

Los bancos representan el 25% del mercado de ciberseguridad de Omán, y la certificación ISO 27001 es obligatoria para todas las instituciones con licencia. Las iniciativas de API abiertas facilitan los pagos instantáneos, pero amplían la superficie de ataque, una tendencia confirmada por investigaciones de Kaspersky que encontraron que el 58% de los consumidores omaníes se enfrentaron a intentos de fraude. Los proveedores de servicios financieros incorporan capas de tokenización, puntuación dinámica de riesgos y pasarelas de API seguras para contener las amenazas. Los proyectos piloto de biometría conductual reducen los falsos positivos en tiempo real mediante el seguimiento de la cadencia de deslizamiento y la inclinación del dispositivo. Las hojas de ruta de los proveedores integran cada vez más módulos de gestión de identidades y accesos de clientes con análisis antifraude, elevando el valor total de los contratos.

Análisis del Impacto de las Restricciones*

| Restricción | (~) % de Impacto en la Previsión de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Escasez de talento en ciberseguridad | –1.5% | Nacional | Corto plazo (≤ 2 años) |

| Fragmentación en la contratación pública | –1.0% | Nacional, sector gubernamental | Mediano plazo (2-4 años) |

| Preocupaciones globales en la cadena de suministro de fabricantes de equipos originales | –0.8% | Nacional | Mediano plazo (2-4 años) |

| Baja penetración del ciberseguro | –0.5% | Nacional | Largo plazo (≥ 4 años) |

| Fuente: Mordor Intelligence | |||

Escasez de Talento en Ciberseguridad

La Academia Avanzada de Ciberseguridad, establecida con Thales, gradúa 150 profesionales cada año, pero las vacantes publicadas solo en Mascate superan los 400 puestos. Las primas salariales alcanzan un 25% por encima de los promedios regionales, tensionando los presupuestos de TI. Las organizaciones compensan las carencias externalizando el monitoreo de primer nivel a servicios de seguridad gestionados, pero las investigaciones complejas siguen requiriendo experiencia interna, generando cuellos de botella. Los retrasos en el ajuste de las reglas de los sistemas de gestión de información y eventos de seguridad prolongan los plazos de cumplimiento, especialmente para las nuevas auditorías ISO. Los proveedores incorporan orquestación de bajo código para reducir las horas de clasificación manual, aliviando parcialmente la restricción.

Fragmentación en la Contratación Pública

Más de 70 ministerios y organismos gestionan licitaciones individuales que raramente comparten plantillas técnicas, obligando a los proveedores a reingresar datos de diligencia debida en cada oferta. La finalización de los contratos puede retrasarse hasta seis meses, difiriendo el flujo de caja y elevando los costos de gestión de ofertas. Un acuerdo marco piloto que cubre las migraciones a Microsoft 365 muestra resultados iniciales positivos, aunque la estandarización más amplia avanza lentamente. Los controles de referencia inconsistentes también generan sobrecarga de integración una vez que el intercambio de datos entre organismos entra en funcionamiento. Los integradores con equipos de preventa con dominio del cumplimiento normativo en el sector público obtienen mejores posiciones en las listas de preselección, pero la fricción general en las transacciones sigue frenando el volumen.

*Nuestras previsiones consideran los impactos de impulsores y restricciones como direccionales, no aditivos. Las previsiones de impacto reflejan el crecimiento base, los efectos de mezcla y las interacciones entre variables.

Análisis de Segmentos

Por Oferta: Los Servicios Ganan Impulso ante la Escasez de Talento

Los ingresos por servicios en el mercado de ciberseguridad de Omán crecen a una CAGR del 13,78%, impulsados por la demanda de detección y respuesta gestionadas que compensa la escasez de personal. Oman Data Park agrupa Fortinet Secure SD-WAN y el monitoreo del Centro de Operaciones de Seguridad en paquetes de tarifa fija, simplificando la contratación para compradores del mercado medio. Los cortafuegos de red y las herramientas de gestión de la postura en la nube siguen siendo las categorías de soluciones más grandes, pero la gobernanza de identidades y la seguridad centrada en datos crecen más rápido a medida que se extienden las políticas de confianza cero. Los servicios profesionales mantienen una expansión de dos dígitos porque las auditorías de cumplimiento y los ejercicios de equipo rojo requieren experiencia certificada. Los servicios gestionados convierten proyectos puntuales en flujos de ingresos recurrentes, aumentando el valor de vida del cliente.

El segmento de soluciones, aunque más lento, sigue representando el 32,08% de los ingresos de 2025. Los compradores modernizan las infraestructuras perimetrales con inspección profunda de paquetes y cortafuegos de aplicaciones web que reconocen el script árabe. Las plataformas de endpoints evolucionan hacia la detección conductual basada en inteligencia artificial, adaptándose a las prioridades del trabajo remoto. A medida que proliferan las nubes soberanas, los clientes prefieren conjuntos de herramientas que se implementen de forma idéntica en máquinas virtuales y bastidores físicos, reduciendo las curvas de aprendizaje y la desviación de configuración. Los comentarios de los operadores sugieren que los ciclos de actualización de soluciones ahora se alinean con presupuestos de gastos operativos a tres años en lugar de plazos de gastos de capital a cinco años, acelerando la rotación en los equipos heredados.

Nota: Las participaciones de todos los segmentos individuales están disponibles con la compra del informe

Por Modo de Implementación: Las Arquitecturas Híbridas Dominan las Hojas de Ruta

Los activos locales representaron el 59,68% del tamaño del mercado de ciberseguridad de Omán en 2025, respaldados por las obligaciones de cumplimiento en el gobierno y la infraestructura crítica. No obstante, se prevé que los ingresos por seguridad en la nube crezcan a una CAGR del 17,16% a medida que las regiones soberanas eliminan las barreras de ubicación de datos. El lanzamiento del servicio Amazon Outposts de Oman Data Park permite a las entidades reguladas mantener la soberanía de las cargas de trabajo mientras acceden a la elasticidad de la nube. Los primeros adoptantes consolidan el registro en sistemas de gestión de información y eventos de seguridad nativos en la nube que ofrecen correlación instantánea sin restricciones de hardware.

Los escenarios híbridos prevalecen; los operadores mantienen las cargas de trabajo de sistemas de control y adquisición de datos detrás de aislamientos físicos, pero ejecutan análisis y canalizaciones de desarrollo y operaciones en zonas soberanas. Los inversores citan los menores costos iniciales y una contratación más ágil como impulsores de este cambio híbrido. Los proveedores de herramientas responden con modelos de licencia que rastrean unidades de carga de trabajo en lugar de zócalos de CPU, simplificando las auditorías. Los compradores evalúan el éxito en función de las métricas de tiempo hasta el parcheo y la aplicación de políticas entre dominios, en lugar de los recuentos históricos de dispositivos, lo que refleja la maduración de las operaciones de seguridad.

Por Tamaño de Empresa del Usuario Final: Las Pymes se Aceleran, las Grandes Empresas Sostienen el Gasto Principal

Las grandes empresas concentraron el 65,97% de la participación del mercado de ciberseguridad de Omán en 2025, ancladas por bancos, grandes compañías de petróleo y gas y operadores de telecomunicaciones establecidos. Estos grupos ejecutan hojas de ruta plurianuales que abarcan la caza de amenazas, la seguridad de tecnología operativa y la simulación en ciberrangos. Sus ciclos de contratación favorecen a los proveedores de plataformas que ofrecen paneles de control integrados, elevando así los costos de cambio. Los proyectos piloto empresariales de motores de detección basados en inteligencia artificial generativa influyen en las hojas de ruta de los proveedores, con funciones de nivel inferior programadas para las ediciones para pequeñas empresas en dos ciclos de lanzamiento.

Las pymes se expanden a una CAGR del 18,05% porque los incentivos de la Visión 2040 impulsan la digitalización de la facturación y los portales de clientes en el comercio minorista, la hostelería y la logística. El Fondo de Tecnología de Omán otorga subvenciones iniciales que incluyen presupuestos obligatorios de ciberseguridad, incorporando el gasto desde las primeras etapas de las empresas emergentes. Los marcos ligeros que se alinean con ISO 27001 pero omiten los informes extensos atraen a propietarios que carecen de directores de seguridad de la información dedicados. Los paquetes de servicios gestionados populares entre las pymes incluyen defensa de endpoints, correo electrónico seguro y soporte de línea directa 24×7, con precios predecibles para reducir la incertidumbre del flujo de caja.

Nota: Las participaciones de todos los segmentos individuales están disponibles con la compra del informe

Por Usuario Final: El Sector BFSI Lidera, el Sector Salud Crece con Fuerza

El sector BFSI mantiene el mayor gasto, representando el 29,45% del mercado de ciberseguridad de Omán en 2025. Las regulaciones del Banco Central imponen cifrado robusto, monitoreo de fraude en tiempo real y auditorías de recuperación ante desastres, garantizando una actualización continua. Los experimentos de banca abierta impulsan el despliegue de pasarelas de API con blindaje en tiempo de ejecución integrado y conexiones de identidad de confianza cero. Los bancos también amplían los programas de recompensas por errores, recompensando a los investigadores externos por reportar vulnerabilidades de forma responsable.

El sector salud registra la CAGR más rápida, del 18,74%, hasta 2031, a medida que los hospitales digitalizan los registros y despliegan plataformas de telemedicina. La asociación de OQ con Trend Micro demuestra cómo los estándares del sector energético influyen en el diseño de la seguridad de tecnología operativa hospitalaria. Los administradores médicos invierten en microsegmentación para aislar los dispositivos de diagnóstico, limitando el movimiento lateral en caso de ransomware. Los aseguradores regionales están probando cláusulas adicionales de póliza que cubren los impactos en la seguridad del paciente, convirtiendo los controles cibernéticos documentados en un requisito previo para los descuentos en primas.

Análisis Geográfico

Mascate sigue siendo el epicentro del mercado de ciberseguridad de Omán, ya que los ministerios, el Centro Regional de Ciberseguridad de la Unión Internacional de Telecomunicaciones y los principales bancos se ubican allí, concentrando experiencia y presupuestos. La toma de decisiones centralizada acelera los proyectos piloto, y los equipos de éxito del cliente de los proveedores se posicionan cerca de las oficinas de Knowledge Oasis para garantizar una respuesta rápida. Las universidades de la región capital canalizan a los recién graduados hacia roles de analistas de Centros de Operaciones de Seguridad, aliviando en parte la escasez de talento.

El puerto de Sohar está emergiendo como un escaparate de tecnología de seguridad, donde los operadores industriales demandan cortafuegos con reconocimiento de protocolos y detección de anomalías a nivel de sensor. La comunidad de ciberseguros ancla las tablas de primas a los controles de tecnología operativa validados, integrando la ingeniería de seguridad con la planificación financiera. La presencia de los proveedores en Sohar a menudo incluye depósitos de repuestos en el lugar para cumplir con las estrictas cláusulas de tiempo medio de reparación.

Duqm sigue una trayectoria similar a medida que los centros de hidrógeno verde y petroquímica comienzan a construirse. Cada nueva línea de producción incorpora plantillas de controladores lógicos programables seguros por defecto, impulsando pedidos de derivadores de red robustificados y placas de monitoreo pasivo. Las universidades locales colaboran con los fabricantes para adaptar los planes de estudio de ciberseguridad en torno a los estándares IEC-62443, creando una cantera de analistas especializados en tecnología operativa. Con el tiempo, las ciudades secundarias replican estos modelos, reduciendo gradualmente las disparidades de gasto regional.

Panorama Competitivo

Los grandes actores globales como Microsoft, Cisco y Fortinet ofrecen amplias carteras que abarcan el perímetro, la nube y el análisis, lo que les otorga una cuota combinada del 32% del mercado de ciberseguridad de Omán en 2024. Localizan los flujos de inteligencia de amenazas para incluir artefactos en árabe y abren centros de formación en Mascate para acelerar la transferencia de conocimientos. Los equipos de cumplimiento valoran las hojas de ruta de los proveedores que se alinean con las actualizaciones de ISO y NIST, fomentando la fidelidad a la marca.

Los líderes locales Oman Data Park y National Security Services Group capturan el 16% de la cuota al combinar capacidad de nube soberana con paneles de control de Centros de Operaciones de Seguridad en árabe. Su proximidad a los reguladores acorta los ciclos de aprobación de proyectos y los posiciona para compromisos de asesoría cuando aparecen nuevos mandatos. La expansión de USD 450 millones de Oman Data Park hacia el Centro de Datos Kemet amplía la redundancia transfronteriza que beneficia a los inquilinos omaníes que buscan resiliencia multinube.

Los especialistas boutique, incluidos PureSquare y Potech, se posicionan en nichos de VPN de privacidad y evaluación de riesgos de inteligencia artificial, respectivamente, atendiendo a organizaciones que prefieren la experiencia especializada. Las alianzas estratégicas siguen siendo el principal motor de crecimiento; ejemplos recientes incluyen la asociación de Oman Data Park con Seclore para la protección centrada en datos y la de Omantel con AWS para la nube soberana. La actividad de fusiones y adquisiciones está preparada para acelerarse a medida que los conglomerados del Golfo replican el modelo G42-CPX para construir pilas integradas de inteligencia artificial y seguridad, apuntando a una consolidación gradual a lo largo de la década.

Líderes de la Industria de Ciberseguridad de Omán

Dell Technologies Inc.

IBM Corporation

Cisco Systems Inc.

Fortinet Inc.

Check Point Software Technologies Ltd.

- *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial

Desarrollos Recientes de la Industria

- Febrero de 2025: Oman Data Park e ITHCA Group lanzaron el mayor sistema en la nube del Sultanato.

- Febrero de 2025: G42 adquirió CPX para integrar la ciberseguridad en su cadena de valor de inteligencia artificial.

- Enero de 2025: PureSquare abrió oficinas en Arabia Saudita y los Emiratos Árabes Unidos para atender a clientes del Golfo.

- Octubre de 2024: Oman Data Park firmó un memorando de entendimiento por USD 450 millones con INTRO Technology para el Centro de Datos Kemet.

Alcance del Informe del Mercado de Ciberseguridad de Omán

El alcance del mercado de ciberseguridad abarca los ingresos derivados de las soluciones y servicios utilizados en las industrias de usuarios finales. El análisis se basa en una combinación de investigación secundaria y fuentes primarias, proporcionando una visión integral del mercado. El mercado también profundiza en los principales impulsores y restricciones que dan forma a su trayectoria de crecimiento.

El mercado de ciberseguridad de Omán está segmentado por oferta (soluciones [seguridad de aplicaciones, seguridad en la nube, seguridad de datos, gestión de identidades y accesos, protección de infraestructuras, gestión integrada de riesgos, seguridad de redes, seguridad de endpoints y otros tipos de soluciones] y servicios [servicios profesionales y servicios gestionados]), por modo de implementación (local y nube), por tamaño de organización (pymes, grandes empresas), por vertical de usuario final (BFSI, salud, TI y telecomunicaciones, industrial y defensa, comercio minorista, energía y servicios públicos, manufactura y otras industrias de usuarios finales). Los tamaños de mercado y las previsiones se proporcionan en términos de valor en (USD) para todos los segmentos anteriores.

| Soluciones | Seguridad de Aplicaciones |

| Seguridad en la Nube | |

| Seguridad de Datos | |

| Gestión de Identidades y Accesos | |

| Protección de Infraestructuras | |

| Gestión Integrada de Riesgos | |

| Seguridad de Redes | |

| Seguridad de Endpoints | |

| Servicios | Servicios Profesionales |

| Servicios Gestionados |

| Nube |

| Local |

| Grandes Empresas |

| Pequeñas y Medianas Empresas (Pymes) |

| BFSI |

| Salud |

| TI y Telecomunicaciones |

| Industrial y Defensa |

| Comercio Minorista y Comercio Electrónico |

| Energía y Servicios Públicos |

| Manufactura |

| Otros |

| Por Oferta | Soluciones | Seguridad de Aplicaciones |

| Seguridad en la Nube | ||

| Seguridad de Datos | ||

| Gestión de Identidades y Accesos | ||

| Protección de Infraestructuras | ||

| Gestión Integrada de Riesgos | ||

| Seguridad de Redes | ||

| Seguridad de Endpoints | ||

| Servicios | Servicios Profesionales | |

| Servicios Gestionados | ||

| Por Modo de Implementación | Nube | |

| Local | ||

| Por Tamaño de Empresa del Usuario Final | Grandes Empresas | |

| Pequeñas y Medianas Empresas (Pymes) | ||

| Por Industria del Usuario Final | BFSI | |

| Salud | ||

| TI y Telecomunicaciones | ||

| Industrial y Defensa | ||

| Comercio Minorista y Comercio Electrónico | ||

| Energía y Servicios Públicos | ||

| Manufactura | ||

| Otros | ||

Preguntas Clave Respondidas en el Informe

¿Cuál es el valor proyectado del mercado de ciberseguridad de Omán para 2031?

Se espera que el mercado alcance USD 214,27 millones en 2031.

¿Qué modo de implementación crece más rápido?

Se prevé que las soluciones de seguridad basadas en la nube se expandan a una CAGR del 17,16% entre 2026 y 2031 a medida que maduran las regiones de nube soberana.

¿Por qué los servicios de seguridad gestionados tienen una alta demanda?

Compensan la escasez nacional de profesionales certificados y proporcionan monitoreo 24×7 que muchas organizaciones no pueden cubrir con personal interno.

¿Qué vertical registra la mayor tasa de crecimiento?

El sector salud lidera con una CAGR del 18,74%, impulsado por los registros electrónicos, la telemedicina y las estrictas regulaciones sobre datos de pacientes.

Última actualización de la página el: