Tamaño y Participación del Mercado de Sistemas de Terapia de Protones

Visión General del Mercado

| Período de Estudio | 2020 - 2031 |

|---|---|

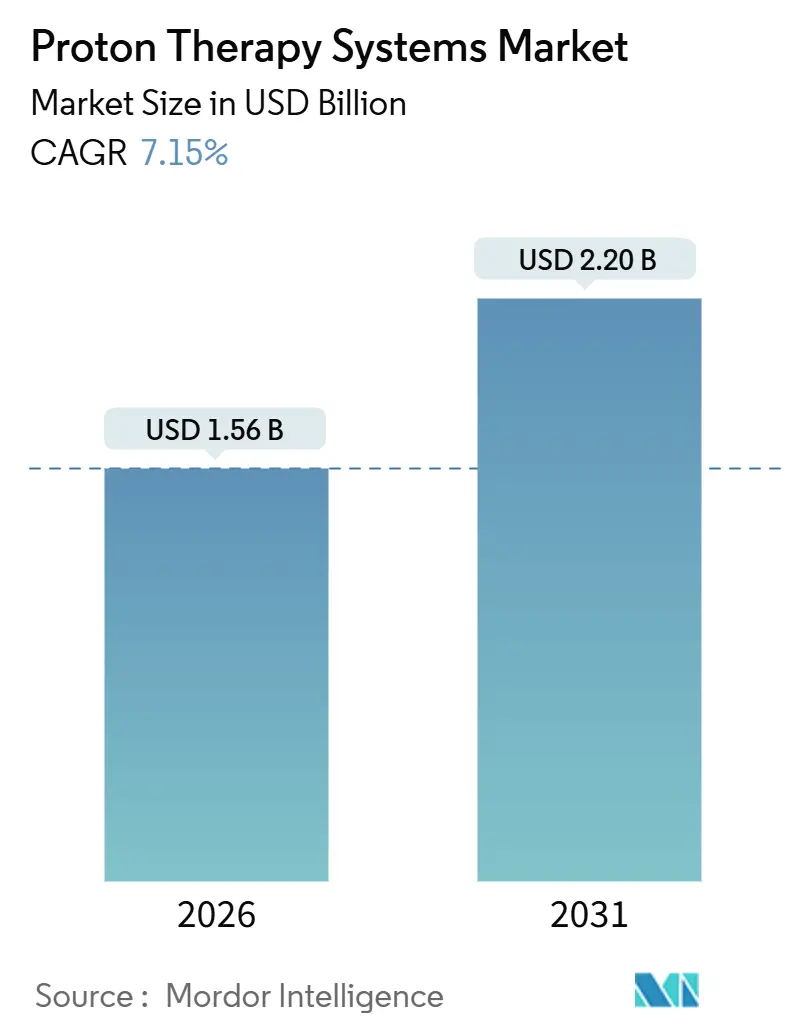

| Tamaño del Mercado (2026) | 1.56 Mil millones de dólares |

| Tamaño del Mercado (2031) | 2.20 Mil millones de dólares |

| Tasa de crecimiento (2026 - 2031) | 7.15% CAGR |

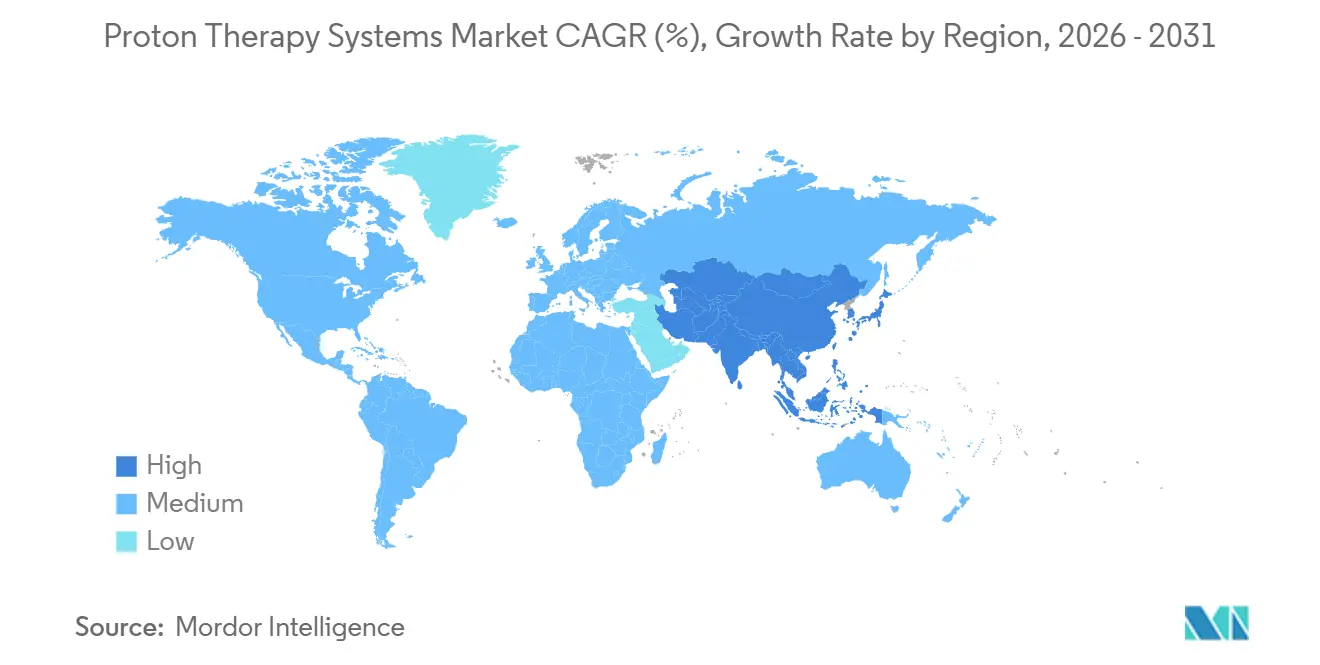

| Mercado de Crecimiento Más Rápido | Asia Pacífico |

| Mercado Más Grande | América del Norte |

| Concentración del Mercado | Medio |

Jugadores principales *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial Imagen © Mordor Intelligence. El uso requiere atribución según CC BY 4.0. | |

Análisis del Mercado de Sistemas de Terapia de Protones por Mordor Intelligence

El tamaño del mercado de sistemas de terapia de protones se estima en USD 1,56 mil millones en 2026 y se proyecta que alcance USD 2,20 mil millones en 2031, avanzando a una CAGR del 7,15% durante el período de pronóstico. Las instalaciones de sala única con uso eficiente del capital, la expansión del reembolso para cánceres pediátricos y del sistema nervioso central (SNC), y el cambio hacia el escaneo de haz de lápiz con planificación adaptativa impulsada por IA están acelerando la adopción comercial. Los principales centros oncológicos superan rutinariamente los 100 tratamientos diarios, lo que indica ganancias en el rendimiento que mejoran los períodos de recuperación de la inversión. Asia-Pacífico está emergiendo como la región de más rápido crecimiento, respaldada por la cobertura de seguros públicos en Japón y grandes programas de infraestructura en China e India. Los sincrociclotrón superconductores compactos están reduciendo los costos operativos hasta en USD 1 millón por pórtico anualmente, ampliando la base direccionable de hospitales regionales. Al mismo tiempo, los primeros ensayos de FLASH y de tasa de dosis ultraalta (UHDR, por sus siglas en inglés) sugieren un nicho de precio premium si se confirman los beneficios de toxicidad a largo plazo.

Conclusiones Clave del Informe

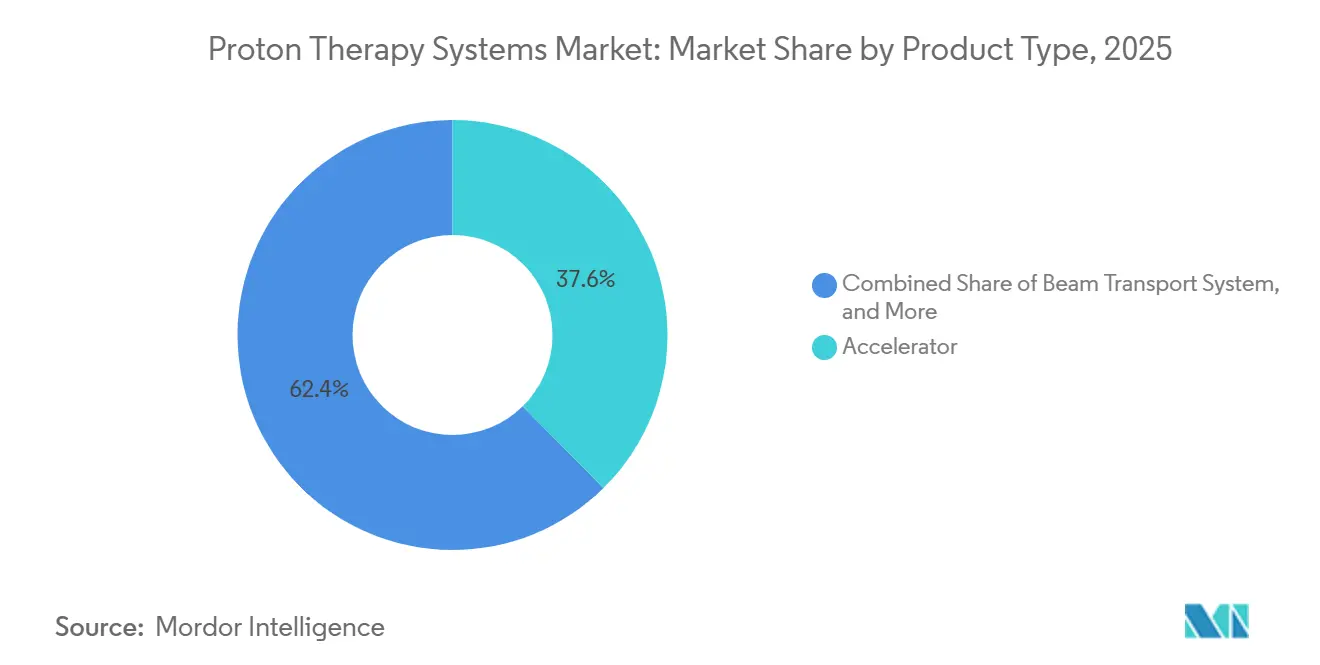

- Por tipo de producto, los aceleradores lideraron con una participación de ingresos del 37,55% en 2025; se prevé que los sistemas de posicionamiento de pacientes se expandan a una CAGR del 9,25% hasta 2031.

- Por configuración del sistema, las instalaciones de múltiples salas mantuvieron el 54,53% de la participación del mercado de sistemas de terapia de protones en 2025, mientras que se proyecta que las plataformas de sala única crezcan a una CAGR del 11,85% hasta 2031.

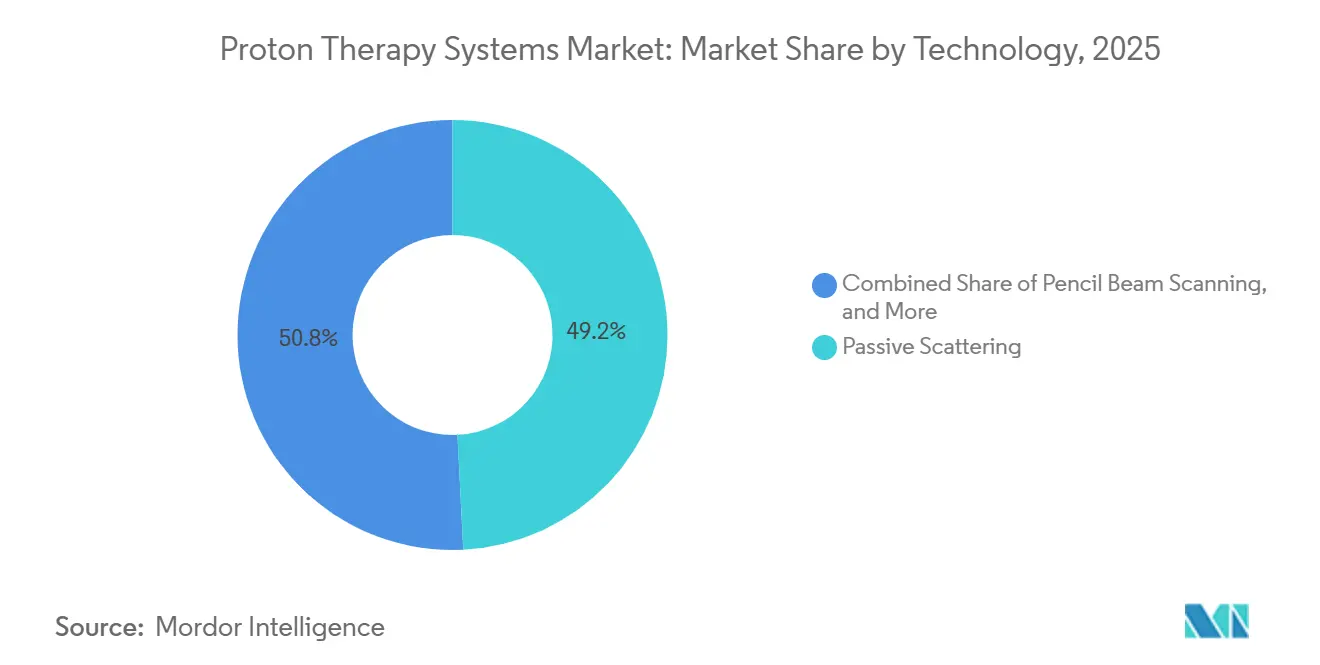

- Por tecnología, la dispersión pasiva retuvo una participación del 49,23% en 2025; el escaneo de haz de lápiz avanza a una CAGR del 10,55% hasta 2031.

- Por aplicación, los cánceres del SNC representaron el 30,03% del mercado de terapia de protones en 2025, y el cáncer de mama está creciendo a una CAGR del 12,11% hasta 2031.

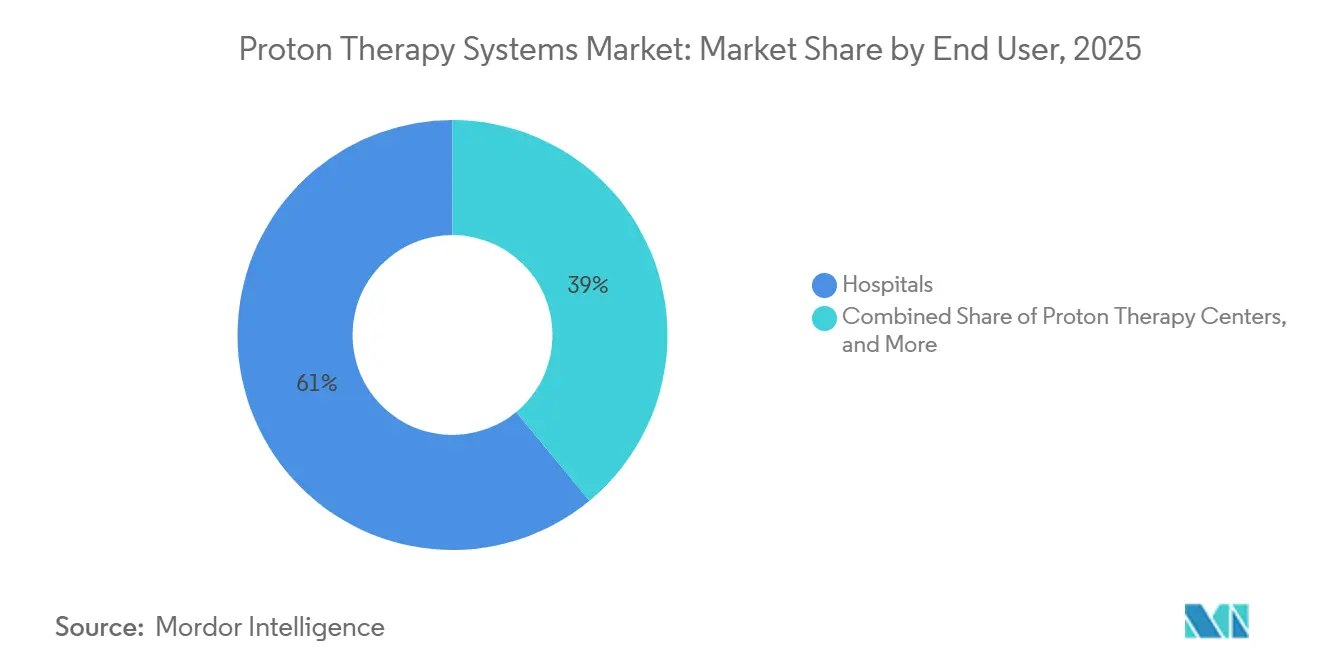

- Por usuario final, los hospitales representaron el 61,03% de la demanda en 2025; los institutos de investigación registrarán una CAGR del 10,11% hasta 2031.

- Por geografía, América del Norte lideró con una participación de ingresos del 46,13% en 2025; se prevé que Asia-Pacífico registre la CAGR más rápida del 9,81% hasta 2031

Nota: Las cifras del tamaño del mercado y los pronósticos de este informe se generan utilizando el marco de estimación patentado de Mordor Intelligence, actualizado con los datos y conocimientos más recientes disponibles a partir de enero de 2026.

Tendencias e Información del Mercado Global de Sistemas de Terapia de Protones

Análisis del Impacto de los Impulsores*

| Impulsor | (~) % de Impacto en el Pronóstico de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| La Adopción de Sistemas Compactos de Sala Única Reduce el CAPEX | +1.8% | América del Norte, Europa, Australia | Corto plazo (≤ 2 años) |

| Expansión del Reembolso para Cánceres Pediátricos y del SNC | +1.2% | América del Norte, Europa, Japón | Mediano plazo (2–4 años) |

| El Cambio hacia el Escaneo de Haz de Lápiz y la Planificación Adaptativa con IA Aumenta el Rendimiento | +1.0% | América del Norte, Europa | Mediano plazo (2–4 años) |

| Programas de Infraestructura Oncológica Financiados por el Gobierno | +1.5% | China, India, Emiratos Árabes Unidos, Arabia Saudita | Largo plazo (≥ 4 años) |

| Sincrociclotrón Superconductores que Reducen los Costos Operativos | +0.8% | América del Norte, Japón | Mediano plazo (2–4 años) |

| Ensayos Tempranos de FLASH/UHDR que Abren Nichos Premium | +0.5% | Estados Unidos, Suiza | Largo plazo (≥ 4 años) |

| Fuente: Mordor Intelligence | |||

La Adopción de Sistemas Compactos de Sala Única Reduce el CAPEX

Las plataformas compactas de sala única están reduciendo los costos de construcción entre un 30% y un 40%, lo que permite a los hospitales comunitarios poner en marcha centros de protones por entre USD 33 millones y USD 60 millones, en lugar de presupuestos de nueve cifras[1]BayCare Health System, "BayCare abre el Centro de Terapia de Protones en Tampa," baycare.org. La autorización de la FDA del Mevion S250-FIT en septiembre de 2025 demostró la viabilidad de la adaptación de bóvedas existentes, reduciendo los tiempos de construcción a menos de 18 meses. Stanford Medicine apuntó a la puesta en marcha en el verano de 2025 tras una construcción de 14 meses, la mitad del tiempo de un proyecto típico de múltiples salas. Redes regionales como Froedtert Health inauguraron el primer centro de Wisconsin en agosto de 2025, captando pacientes que anteriormente viajaban fuera del estado. Estrategias similares se están desarrollando en mercados secundarios de Australia y Canadá, lo que sugiere una difusión duradera impulsada por los costos.

Expansión del Reembolso para Cánceres Pediátricos y del SNC

Las Determinaciones de Cobertura Local de Medicare L35075 y L33937 cubren 27 códigos CIE-10, incluidos meduloblastoma, cordoma y melanoma ocular, garantizando volúmenes de referencia para los proveedores estadounidenses[2]Centros de Servicios de Medicare y Medicaid, "Determinación de Cobertura Local para Terapia de Haz de Protones L35075," cms.gov . El Servicio Nacional de Salud del Reino Unido financia las indicaciones pediátricas y de base de cráneo en dos centros nacionales. Sin embargo, los cánceres de mama, próstata y pulmón en adultos siguen excluidos, lo que genera derivaciones transfronterizas a Alemania y Suiza. La expansión del seguro de Japón en junio de 2024 reembolsa entre USD 26.000 y USD 33.000 por ciclo, elevando el rendimiento anual de pacientes por encima de 3.600 casos. El plan Ayushman Bharat de India financia de manera similar el acceso pediátrico en el ACTREC de Bombay, ampliando la base de demanda asiática. Los datos en curso de RADCOMP para el cáncer de mama y los hallazgos de COMPPARE para el cáncer de próstata están preparados para ampliar los criterios de los pagadores después de 2027.

El Cambio hacia el Escaneo de Haz de Lápiz y la Planificación Adaptativa con IA Aumenta el Rendimiento

El escaneo de haz de lápiz (PBS, por sus siglas en inglés) dirige magnéticamente haces de micro-puntos, lo que permite la terapia de protones de intensidad modulada que duplica la capacidad diaria en comparación con la dispersión pasiva en los principales centros estadounidenses, IBA. La planificación adaptativa impulsada por IA en RayStation reduce el tiempo de replanificación para casos de cabeza y cuello de 4 horas a 90 minutos, liberando el ancho de banda de los físicos y elevando los turnos de pacientes en un 20%. El Instituto de Terapia de Protones de la Universidad de Florida Health está incorporando estos flujos de trabajo en una expansión de USD 50 millones para alcanzar 150 tratamientos al día. Estas eficiencias son cruciales donde el reembolso se agrupa por ciclo en lugar de por fracción.

Programas de Infraestructura Oncológica Financiados por el Gobierno

China destinó RMB 50 mil millones en su 14.º Plan Quinquenal para el despliegue de centros de protones en Guangdong, Shandong y Jiangsu, apoyando los objetivos provinciales de China Saludable 2030. India asignó USD 1.200 millones en 2024 para agregar centros en Nueva Delhi, Bengaluru y Chennai, con el objetivo de reducir el turismo médico hacia el exterior. La Autoridad de Salud de Dubái de los Emiratos Árabes Unidos ordenó un ProteusONE para entrega en 2029, inaugurando la capacidad del Consejo de Cooperación del Golfo. La Visión 2030 de Arabia Saudita busca tratar 1.700 casos anuales con apoyo multilateral del programa Rayos de Esperanza del Organismo Internacional de Energía Atómica. Estas iniciativas públicas reducen el riesgo de los retrasos en la cadena de suministro de los proveedores, que superaron los EUR 500 millones en IBA en el tercer trimestre de 2025.

Análisis del Impacto de las Restricciones*

| Restricciones | (~) % de Impacto en el Pronóstico de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Alto Costo de Instalación de Múltiples Salas | -1.5% | Mercados emergentes en América del Sur, Sudeste Asiático | Mediano plazo (2–4 años) |

| Escasez de Físicos e Ingenieros Certificados en Terapia de Protones | -0.8% | América del Norte, Europa | Corto plazo (≤ 2 años) |

| Datos Escasos de Costo-Efectividad Fuera de Pediatría/SNC | -0.6% | América del Norte, Europa Occidental | Mediano plazo (2–4 años) |

| Dependencia de la Cadena de Suministro en Menos de 10 Proveedores de Aceleradores | -0.4% | Cuellos de botella globales, especialmente en Asia-Pacífico | Corto plazo (≤ 2 años) |

| Fuente: Mordor Intelligence | |||

Alto Costo de Instalación de Múltiples Salas

Las construcciones de dos pórticos a menudo superan los USD 224 millones, equiparándose a las de tres centros de aceleradores lineales y requiriendo entre 1.200 y 1.500 pacientes anuales para alcanzar el punto de equilibrio[3]Penn Medicine, "Penn Medicine inicia la construcción del Centro Roberts para Terapia de Protones," pennmedicine.org. La ampliación de USD 100 millones de Mayo Clinic tratará a 900 pacientes al año, pero requiere un período de recuperación de una década bajo las tarifas actuales de Medicare. El retraso de Australia en el Centro Bragg de Adelaida subraya cómo la inflación en la cadena de suministro puede comprometer rápidamente los presupuestos de capital.

Escasez de Físicos e Ingenieros Certificados en Terapia de Protones

CAMPEP acredita a menos de 50 físicos especializados en protones anualmente en América del Norte, mientras que entre 15 y 20 nuevos centros están programados hasta 2031[4]Sociedad Europea de Radioterapia y Oncología, "Requisitos de Personal de ESTRO para la Terapia de Protones," estro.org . Stanford pospuso la puesta en marcha del S250-FIT al verano de 2025 para la contratación de personal. La capacidad europea necesita 200 físicos adicionales para 2030; la formación sigue concentrada en el Reino Unido, Alemania y Suiza, lo que genera desajustes regionales.

*Nuestras previsiones consideran los impactos de impulsores y restricciones como direccionales, no aditivos. Las previsiones de impacto reflejan el crecimiento base, los efectos de mezcla y las interacciones entre variables.

Análisis de Segmentos

Por Tipo de Producto: Los Aceleradores Anclan los Ingresos, los Sistemas de Posicionamiento Aumentan

Los aceleradores representaron el 37,55% de los ingresos de 2025, lo que subraya su precio de entre USD 30 y USD 60 millones. Se proyecta que los sistemas de posicionamiento de pacientes registren una CAGR del 9,25%, impulsados por camillas robóticas con corrección de movimiento de seis grados, esenciales para la terapia adaptativa. Los diseños superconductores están reemplazando a los ciclotrón isocrónicos heredados, reduciendo los costos operativos y el espacio. Los sistemas de guía por superficie de Elekta y los complementos de imagen de Siemens están ganando aceptación a medida que la hipofraccionamiento aumenta las exigencias de precisión geométrica. Este impulso posiciona al segmento para superar el crecimiento general en el mercado de sistemas de terapia de protones.

Se proyecta que el tamaño del mercado de sistemas de terapia de protones para aceleradores alcance USD 820 millones en 2031, mientras que las plataformas de posicionamiento avanzadas podrían superar los USD 320 millones, lo que refleja una expansión de dos dígitos en las instalaciones secundarias. Los proveedores que ofrecen contratos de servicio agrupados y programas de formación están en posición de capturar la ola de gasto incremental.

Por Configuración del Sistema: Las Plataformas de Sala Única Interrumpen el Dominio de Múltiples Salas

Las instalaciones de múltiples salas retuvieron una participación del 54,53% en 2025, pero las unidades de sala única se expandirán a una CAGR del 11,85% a medida que los hospitales comunitarios busquen retornos más rápidos. La participación del mercado de sistemas de terapia de protones para construcciones de sala única podría superar el 45% en 2031 si los pedidos actuales se convierten. El S250-FIT de Mevion requiere solo 232 metros cuadrados y aprovecha las bóvedas existentes, reduciendo el capex entre USD 40 millones y USD 60 millones.

Las plataformas de sala única típicamente tratan entre 15 y 25 pacientes al día, pero el mayor rendimiento de la planificación adaptativa con IA cierra las brechas de ingresos con sus pares de múltiples salas. Las soluciones sin pórtico de P-Cure reducen aún más las huellas en un 40%, lo que indica futuros cambios arquitectónicos que se alinean con las limitaciones de espacio urbano.

Por Tecnología: El Escaneo de Haz de Lápiz Supera a la Dispersión Pasiva

La dispersión pasiva todavía representaba el 49,23% de la capacidad instalada en 2025, pero el escaneo de haz de lápiz está aumentando a una CAGR del 10,55% a medida que admite protocolos de intensidad modulada. Los centros que adoptan PBS reportan tiempos de haz de 2 minutos por fracción, duplicando la rotación de salas. FLASH, aunque incipiente, podría añadir un flujo de ingresos premium adicional si los beneficios de toxicidad se materializan después de 2028. Los tratamientos de protones hipofraccionados a 5×10 Gy para tumores pancreáticos o hepáticos están ganando terreno, lo que exige la precisión del escaneo de puntos PBS y una gestión robusta del movimiento. Los sistemas pasivos heredados están siendo retirados, como lo evidencia el reemplazo de Loma Linda en 2024 por una plataforma PBS de IBA.

Por Aplicación: Los Cánceres del SNC Lideran, las Indicaciones de Mama se Aceleran

Los tumores del SNC lideraron la demanda con una participación del 30,03% en 2025, impulsados por un reembolso consistente y sólida evidencia clínica. La mama es la indicación de más rápido crecimiento, con una CAGR del 12,11%, respaldada por datos de RADCOMP que muestran una dosis media al corazón un 60% menor. Las decisiones pendientes de los pagadores después de 2027 podrían elevar los volúmenes de mama para rivalizar con los casos del SNC en 2031.

La adopción en próstata debería mejorar después de que COMPPARE demostrara una toxicidad gastrointestinal un 30% menor que la terapia de fotones. Los protocolos pediátricos continúan expandiéndose bajo los imperativos de la supervivencia, manteniendo la reducción del riesgo de malignidad secundaria a lo largo de la vida en el primer plano de la toma de decisiones clínicas.

Por Usuario Final: Los Hospitales Dominan, los Institutos de Investigación se Expanden

Los hospitales representaron el 61,03% de los ingresos de 2025, ya que los centros oncológicos integrados agrupan cirugía, terapia sistémica e imagen en torno a la capacidad interna de terapia de protones. Se proyecta que los institutos de investigación registren una CAGR del 10,11% debido a los ensayos de FLASH y planificación con IA que requieren tiempo de haz dedicado y dosimetría especializada. El despliegue multiestatal de Provision Healthcare ilustra cómo los centros independientes pueden alcanzar más de 800 pacientes anuales con redes de derivación enfocadas.

Los centros militares, de Asuntos de Veteranos y de derivación global ocupan una porción pequeña pero creciente a medida que las agencias de defensa evalúan los beneficios neuroprotectores de los protones para lesiones relacionadas con el servicio. Estos usuarios finales diversificados apoyarán los ingresos por servicios posventa a medida que las bases instaladas maduren.

Análisis Geográfico

América del Norte retuvo una participación del 46,13% en 2025, respaldada por las Determinaciones de Cobertura Local de Medicare estables y una ola de instalaciones de sala única en entornos comunitarios. Las nuevas construcciones en Florida, Wisconsin y California acortan las distancias de viaje para los pacientes asegurados, mientras que el centro de dos pórticos preparado para FLASH de Penn Medicine reforzará el dominio regional a partir de 2027.

Asia-Pacífico es la región de más rápido crecimiento, con una CAGR del 9,81%, impulsada por la expansión del seguro de Japón, la construcción de RMB 50 mil millones de China y la capacidad entrante en India y Tailandia. Hitachi, Sumitomo y B dot Medical están captando pedidos locales, confirmando un giro hacia los proveedores nacionales. El retraso de Australia en el Centro Bragg de Adelaida subraya las sensibilidades de la cadena de suministro de la región.

Europa muestra un impulso mixto. La cobertura restringida para adultos del Reino Unido limita el crecimiento, pero Alemania, Suiza e Italia se benefician de las aprobaciones de aseguradoras caso por caso. El Instituto Paul Scherrer de Suiza ancla el liderazgo europeo en investigación de FLASH y atrae derivaciones transfronterizas. Oriente Medio se encuentra en una etapa temprana, con el lanzamiento de Dubái en 2029 estableciendo una cabeza de playa para las iniciativas de oncología de precisión del Consejo de Cooperación del Golfo.

América del Sur sigue siendo incipiente; la propuesta de USD 120 millones de São Paulo en Brasil se estancó por brechas de financiamiento, lo que obliga a los pacientes a viajar al extranjero. El financiamiento multilateral del BID y las asociaciones privadas dictarán el cronograma para la entrada regional.

Panorama Competitivo

Menos de 10 proveedores suministran aceleradores, lo que confiere un poder de oligopolio moderado. Ion Beam Applications (IBA), Hitachi Ltd., Mevion Medical Systems, Sumitomo Heavy Industries Ltd. y Siemens Healthineers (Varian Medical Systems, Inc.) dominan las métricas de base instalada, aunque el reciente enfoque estratégico de Varian se inclina hacia los dispositivos de fotones bajo la propiedad de Siemens. IBA registró EUR 500 millones en cartera de pedidos para proyectos en Asia-Pacífico y Oriente Medio en el tercer trimestre de 2025, lo que refleja la fortaleza en la contratación llave en mano. Hitachi aprovecha sus vínculos nacionales para ganar pedidos secuenciales en el Hospital Metropolitano de Tokio y la Universidad de Tsukuba. El S250-FIT de Mevion ancla ahora el segmento compacto en los centros comunitarios estadounidenses.

Los disruptores como P-Cure persiguen tecnología sin pórtico, reduciendo las huellas de las instalaciones en un 40% y atrayendo aplicaciones pediátricas. RaySearch Laboratories posee la capa de software de IA, con más de 1.000 implementaciones de RayStation, y continúa integrando módulos adaptativos de protones. Los plazos de entrega de la cadena de suministro de 24 a 36 meses siguen siendo una vulnerabilidad; cualquier retraso en la producción de un proveedor puede retrasar el inicio de ingresos del hospital y dañar los modelos de retorno sobre la inversión.

Líderes de la Industria de Sistemas de Terapia de Protones

Hitachi Ltd.

Ion Beam Applications (IBA)

Mevion Medical Systems

Sumitomo Heavy Industries Ltd.

Siemens Healthineers (Varian Medical Systems, Inc.)

- *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial

Desarrollos Recientes de la Industria

- Octubre de 2025: Atlantic Health Morristown Medical Center inició la construcción de una instalación Mevion S250-FIT en Nueva Jersey, con el objetivo de realizar el primer tratamiento en 2027.

- Septiembre de 2025: Leo Cancer Care y Sumitomo Heavy Industries establecieron una colaboración estratégica para introducir una nueva configuración de Terapia de Protones. Esta colaboración destaca su compromiso con el avance de la accesibilidad de la terapia de protones en todo el mundo.

Alcance del Informe Global del Mercado de Sistemas de Terapia de Protones

Según el alcance del informe, los sistemas de terapia de protones son plataformas avanzadas de radioterapia utilizadas en el tratamiento del cáncer que administran haces de protones de alta energía para atacar los tumores con precisión. A diferencia de la radioterapia convencional basada en fotones, la terapia de protones permite que la radiación se detenga a una profundidad específica, minimizando el daño a los tejidos sanos circundantes. Estos sistemas son especialmente beneficiosos para tratar cánceres pediátricos y tumores ubicados cerca de órganos críticos.

La segmentación del mercado de sistemas de terapia de protones incluye tipo de producto, configuración del sistema, tecnología, aplicación, usuario final y geografía. Por tipo de producto, el mercado se segmenta en aceleradores, sistemas de transporte de haz, sistemas de entrega de haz, boquillas y visores de imagen, y sistemas de posicionamiento de pacientes. Por configuración del sistema, el mercado se segmenta en sistemas de sala única / compactos, sistemas de múltiples salas, sistemas basados en pórtico y sistemas de haz fijo. Por tecnología, el mercado se segmenta en dispersión pasiva, escaneo de haz de lápiz, terapia de protones de intensidad modulada (IMPT) y terapia de protones FLASH. Por aplicación, el mercado se segmenta en cáncer del sistema nervioso central, cáncer de cabeza y cuello, cáncer de próstata, cáncer de mama, cánceres pediátricos, cánceres gastrointestinales, cáncer de pulmón y otros. Por usuario final, el mercado se segmenta en hospitales, centros de terapia de protones, institutos de investigación y otros. Por geografía, el mercado global se segmenta en América del Norte, Europa, Asia-Pacífico, Oriente Medio y África, y América del Sur. El informe de mercado también cubre los tamaños de mercado estimados y las tendencias para 17 países en las principales regiones del mundo. El informe ofrece el valor (en USD) para los segmentos anteriores.

| Acelerador |

| Sistema de Transporte de Haz |

| Sistema de Entrega de Haz |

| Boquilla y Visores de Imagen |

| Sistema de Posicionamiento de Pacientes |

| Sistemas de Sala Única / Compactos |

| Sistemas de Múltiples Salas |

| Sistemas Basados en Pórtico |

| Sistemas de Haz Fijo |

| Dispersión Pasiva |

| Escaneo de Haz de Lápiz |

| Terapia de Protones de Intensidad Modulada (IMPT) |

| Terapia de Protones FLASH |

| Cáncer del Sistema Nervioso Central |

| Cáncer de Cabeza y Cuello |

| Cáncer de Próstata |

| Cáncer de Mama |

| Cánceres Pediátricos |

| Cánceres Gastrointestinales |

| Cáncer de Pulmón |

| Otros |

| Hospitales |

| Centros de Terapia de Protones |

| Institutos de Investigación |

| Otros |

| América del Norte | Estados Unidos |

| Canadá | |

| México | |

| Europa | Alemania |

| Reino Unido | |

| Francia | |

| Italia | |

| España | |

| Resto de Europa | |

| Asia-Pacífico | China |

| India | |

| Japón | |

| Australia | |

| Corea del Sur | |

| Resto de Asia-Pacífico | |

| Oriente Medio y África | CCG |

| Sudáfrica | |

| Resto de Oriente Medio y África | |

| América del Sur | Brasil |

| Argentina | |

| Resto de América del Sur |

| Por Tipo de Producto | Acelerador | |

| Sistema de Transporte de Haz | ||

| Sistema de Entrega de Haz | ||

| Boquilla y Visores de Imagen | ||

| Sistema de Posicionamiento de Pacientes | ||

| Por Configuración del Sistema | Sistemas de Sala Única / Compactos | |

| Sistemas de Múltiples Salas | ||

| Sistemas Basados en Pórtico | ||

| Sistemas de Haz Fijo | ||

| Por Tecnología | Dispersión Pasiva | |

| Escaneo de Haz de Lápiz | ||

| Terapia de Protones de Intensidad Modulada (IMPT) | ||

| Terapia de Protones FLASH | ||

| Por Aplicación | Cáncer del Sistema Nervioso Central | |

| Cáncer de Cabeza y Cuello | ||

| Cáncer de Próstata | ||

| Cáncer de Mama | ||

| Cánceres Pediátricos | ||

| Cánceres Gastrointestinales | ||

| Cáncer de Pulmón | ||

| Otros | ||

| Por Usuario Final | Hospitales | |

| Centros de Terapia de Protones | ||

| Institutos de Investigación | ||

| Otros | ||

| Por Geografía | América del Norte | Estados Unidos |

| Canadá | ||

| México | ||

| Europa | Alemania | |

| Reino Unido | ||

| Francia | ||

| Italia | ||

| España | ||

| Resto de Europa | ||

| Asia-Pacífico | China | |

| India | ||

| Japón | ||

| Australia | ||

| Corea del Sur | ||

| Resto de Asia-Pacífico | ||

| Oriente Medio y África | CCG | |

| Sudáfrica | ||

| Resto de Oriente Medio y África | ||

| América del Sur | Brasil | |

| Argentina | ||

| Resto de América del Sur | ||

Preguntas Clave Respondidas en el Informe

¿Cuál es el valor actual del mercado de sistemas de terapia de protones?

El tamaño del mercado de sistemas de terapia de protones alcanzó USD 1,56 mil millones en 2026.

¿A qué velocidad está creciendo la demanda global de equipos de terapia de protones?

Se prevé que el valor del mercado aumente a USD 2,20 mil millones en 2031, lo que refleja una CAGR del 7,15%.

¿Qué tipo de configuración está ganando terreno más rápidamente?

Se proyecta que las plataformas de sala única crezcan a una CAGR del 11,85% a medida que los hospitales prefieren menores desembolsos de capital.

¿Por qué Asia-Pacífico es la región de más rápido crecimiento?

La cobertura de seguros públicos en Japón y los grandes programas de infraestructura estatal en China e India impulsan una CAGR regional del 9,81%.

¿Qué tendencia clínica impulsa más el rendimiento diario de pacientes?

La adopción del escaneo de haz de lápiz combinada con la planificación adaptativa impulsada por IA duplica la capacidad de fraccionamiento en los centros de alto volumen.

Última actualización de la página el: