Tamaño y Participación del Mercado de Cromatografía Iónica

Visión General del Mercado

| Período de Estudio | 2020 - 2031 |

|---|---|

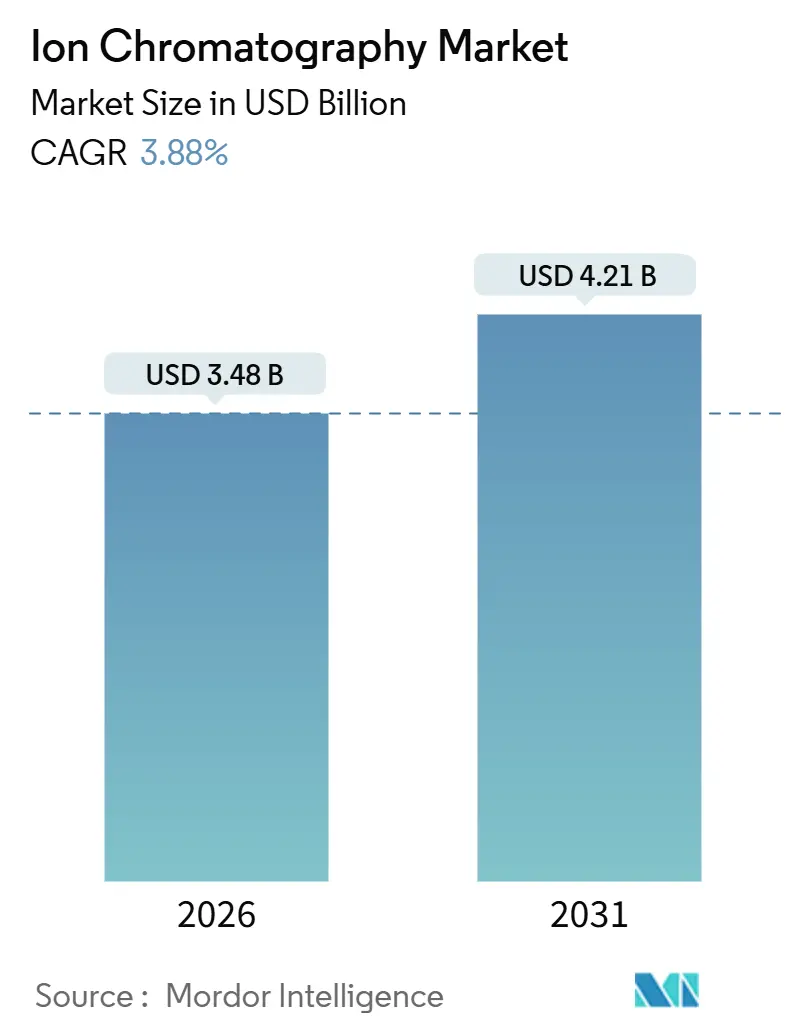

| Tamaño del Mercado (2026) | 3.48 Mil millones de dólares |

| Tamaño del Mercado (2031) | 4.21 Mil millones de dólares |

| Tasa de crecimiento (2026 - 2031) | 3.88% CAGR |

| Mercado de Crecimiento Más Rápido | Asia Pacífico |

| Mercado Más Grande | América del Norte |

| Concentración del Mercado | Medio |

Jugadores principales *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial Imagen © Mordor Intelligence. El uso requiere atribución según CC BY 4.0. | |

Análisis del Mercado de Cromatografía Iónica por Mordor Intelligence

El tamaño del Mercado de Cromatografía Iónica se estima en USD 3,48 mil millones en 2026, y se espera que alcance USD 4,21 mil millones en 2031, a una CAGR del 3,88% durante el período de pronóstico (2026-2031).

Los mandatos regulatorios sobre sustancias per- y polifluoroalquílicas (PFAS) en el agua, los límites más estrictos para excipientes farmacéuticos y los protocolos de control de calidad de electrolitos de grado para baterías han transformado la cromatografía iónica de un método analítico opcional a un requisito de cumplimiento normativo. Al mismo tiempo, las gigafábricas de iones de litio dependen del monitoreo de aniones a niveles de sub-partes por mil millones que la espectrometría de masas con plasma de acoplamiento inductivo no puede abordar, lo que abre un nicho rentable que sustenta precios premium. Los proveedores están contrarrestando los ciclos de reemplazo cada vez más largos mediante la agrupación de contratos de mantenimiento predictivo, software en la nube y optimización de métodos con inteligencia artificial para estabilizar el flujo de caja y compensar la presión sobre los precios del hardware.

Conclusiones Clave del Informe

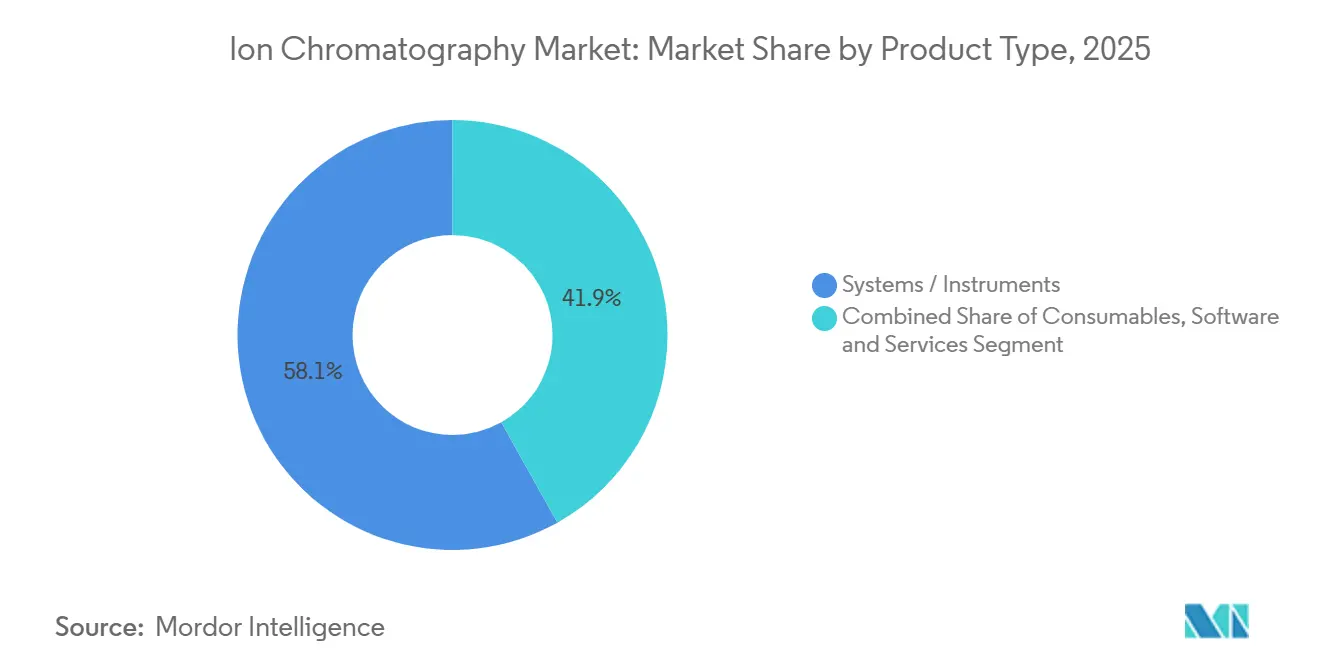

- Por tipo de producto, los sistemas e instrumentos lideraron con una participación de ingresos del 58,11% en 2025, mientras que los consumibles están proyectados para expandirse a una CAGR del 5,81% hasta 2031.

- Por técnica de cromatografía, el intercambio iónico representó el 48,86% de la participación del mercado de cromatografía iónica en 2025, mientras que se prevé que los métodos de par iónico crezcan a una CAGR del 6,19% hasta 2031.

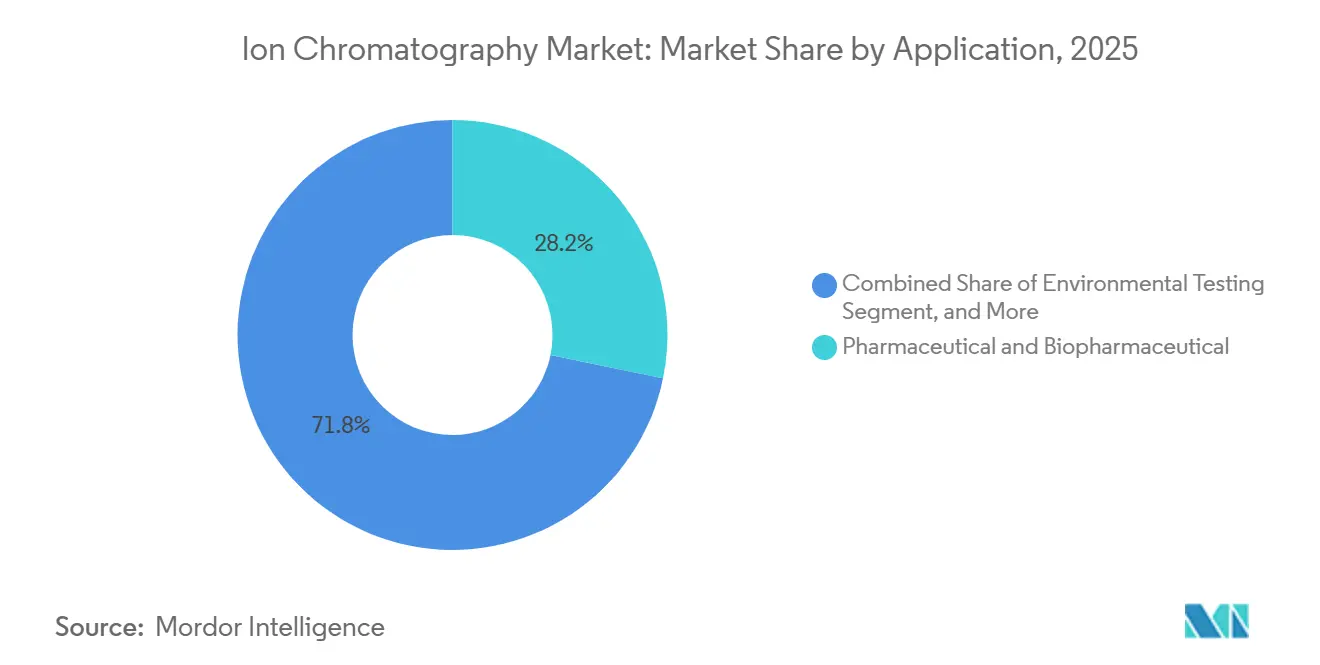

- Por aplicación, las pruebas farmacéuticas y biofarmacéuticas representaron el 28,22% de los ingresos en 2025; sin embargo, se proyecta que las pruebas ambientales avancen a una CAGR del 5,08% hasta 2031.

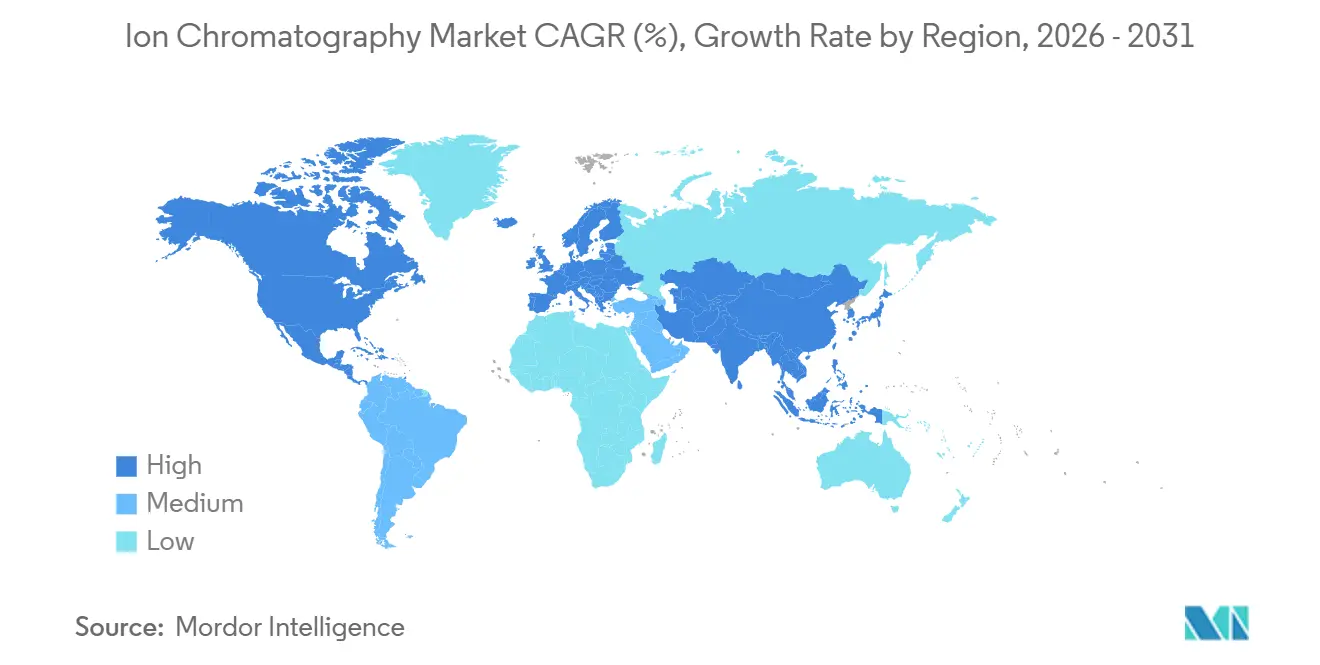

- Por geografía, América del Norte representó el 39,64% de los ingresos de 2025, pero se proyecta que Asia-Pacífico registre la CAGR más rápida del 6,65% hasta 2031.

Nota: Las cifras del tamaño del mercado y los pronósticos de este informe se generan utilizando el marco de estimación patentado de Mordor Intelligence, actualizado con los datos y conocimientos más recientes disponibles a partir de enero de 2026.

Tendencias e Información del Mercado Global de Cromatografía Iónica

Análisis del Impacto de los Impulsores*

| Impulsor | (~) % de Impacto en el Pronóstico de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Regulaciones ambientales y de calidad del agua más estrictas | +1.2% | Global, con América del Norte y la UE liderando la aplicación | Mediano plazo (2-4 años) |

| Aumento de la demanda de control de calidad farmacéutico y biofarmacéutico | +0.9% | América del Norte, Europa, Asia-Pacífico (India, China) | Largo plazo (≥ 4 años) |

| Expansión del cumplimiento normativo en seguridad alimentaria y de bebidas | +0.5% | Global, concentrado en la UE y América del Norte | Mediano plazo (2-4 años) |

| Control de calidad de electrolitos de grado para baterías para gigafábricas de iones de litio | +0.7% | Asia-Pacífico como núcleo, con expansión hacia América del Norte | Largo plazo (≥ 4 años) |

| Automatización de métodos impulsada por inteligencia artificial que reduce los costos operativos | +0.4% | Global, adopción temprana en América del Norte y la UE | Corto plazo (≤ 2 años) |

| Cromatografía iónica en microchip para análisis de agua en el punto de uso | +0.3% | Global, implementaciones piloto en servicios municipales | Largo plazo (≥ 4 años) |

| Fuente: Mordor Intelligence | |||

Regulaciones Ambientales y de Calidad del Agua más Estrictas

Los servicios municipales están renovando sus laboratorios tras el aviso de salud provisional de octubre de 2024 de la Agencia de Protección Ambiental de los Estados Unidos, que estableció límites de PFOA y PFOS en 4 partes por billón, una sensibilidad que la espectroscopía convencional no puede alcanzar.[1]Agencia de Protección Ambiental de los Estados Unidos, "Regulación Nacional de Agua Potable Primaria sobre PFAS," epa.gov La cromatografía iónica en tándem con espectrometría de masas se ha convertido en el flujo de trabajo de referencia, impulsando miles de actualizaciones de sistemas en los sistemas de agua comunitarios de los Estados Unidos. La Directiva revisada de Agua Potable de la Unión Europea, vigente desde enero de 2026, exige el monitoreo trimestral de 20 compuestos PFAS, ampliando así la base de mercado potencial para columnas de aniones de alta capacidad. Las normas chinas de aguas residuales en borrador, publicadas en mayo de 2025, requieren la notificación de surfactantes aniónicos y cromo hexavalente, añadiendo aproximadamente 8.000 laboratorios para 2028. El enfoque regulatorio se está ampliando hacia los nanoplásticos, donde la cromatografía de exclusión iónica separa los carboxilatos de degradación de polímeros de manera más eficiente que la espectroscopía óptica, posicionando la técnica para una adopción más amplia. En conjunto, estos mandatos elevan el mercado de cromatografía iónica al integrar la tecnología en el cumplimiento normativo rutinario.

Aumento de la Demanda de Control de Calidad Farmacéutico y Biofarmacéutico

La fabricación de biológicos utiliza la cromatografía iónica para cuantificar los lixiviados de biorreactores de un solo uso, las proteínas residuales de células huésped y los aniones traza en tampones que pueden desestabilizar los anticuerpos monoclonales.[2]Administración de Alimentos y Medicamentos de los Estados Unidos, "Guía para la Industria: Procedimientos Analíticos y Validación de Métodos," fda.gov En febrero de 2025, la Administración de Alimentos y Medicamentos de los Estados Unidos actualizó su guía de validación analítica, enumerando explícitamente la cromatografía iónica como método preferido para determinar la pureza de excipientes inyectables. Los desarrolladores de biosimilares están migrando hacia flujos de trabajo de par iónico para el análisis de variantes de carga, lo que mejora la resolución para metabolitos cargados. El regulador chino aprobó 47 entidades biológicas en 2025, cada una de las cuales requiere pruebas de cromatografía iónica en múltiples etapas que añaden un estimado de USD 120 millones en compras anuales de consumibles.

Expansión del Cumplimiento Normativo en Seguridad Alimentaria y de Bebidas

La plena aplicación de la regla de controles preventivos de la Ley de Modernización de la Inocuidad Alimentaria en 2024 llevó a los procesadores de carne, fabricantes de fórmulas infantiles y cerveceros artesanales a adoptar la cromatografía iónica para el monitoreo de nitrato, nitrito, sulfato y cloruro. La Autoridad Europea de Seguridad Alimentaria redujo la ingesta diaria tolerable de nitrito en marzo de 2025, lo que llevó a las empresas alimentarias a validar métodos para detectar niveles por debajo de partes por millón. Las marcas de bebidas implementan módulos portátiles para analizar el agua de origen en busca de aniones que afectan la fermentación, mientras que los sensores en línea instalados tras los retiros de fórmulas infantiles reducen el tiempo de detección de horas a minutos. El perfil de ácidos orgánicos en jugos está migrando hacia la cromatografía de exclusión iónica, reduciendo el tiempo de análisis de 45 minutos a 18 minutos y permitiendo a los productores liberar lotes más rápidamente. Estos beneficios de cumplimiento normativo y operativos amplían de manera constante el mercado de cromatografía iónica.

Control de Calidad de Electrolitos de Grado para Baterías para Gigafábricas de Iones de Litio

Los fabricantes de baterías de iones de litio especifican fluoruro, cloruro y sulfato a niveles inferiores a 10 ppb en solventes electrolíticos, un límite de detección que solo la cromatografía iónica alcanza sin preconcentración. China añadió 280 GWh de capacidad de baterías en 2025, con CATL y BYD instalando laboratorios dedicados en cada gigafábrica. La Gigafábrica de Nevada de Tesla introdujo el monitoreo en línea en 2025, reduciendo las tasas de rechazo de electrolitos del 4,2% al 1,1%, lo que resultó en un ahorro anual de USD 18 millones. Los desarrolladores de estado sólido utilizan la cromatografía iónica para cuantificar haluros en polvos cerámicos, creando así un nicho emergente en consumibles. Una próxima norma IEC exigirá pruebas de cromatografía iónica para electrolitos de grado automotriz a finales de 2026, asegurando una base de demanda a largo plazo.

Análisis del Impacto de las Restricciones*

| Restricción | (~) % de Impacto en el Pronóstico de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Altos costos de capital y mantenimiento | -0.6% | Global, agudo en mercados emergentes (Oriente Medio y África, América del Sur) | Mediano plazo (2-4 años) |

| Escasez de cromatógrafos capacitados | -0.4% | América del Norte, Europa, mercados selectos de Asia-Pacífico | Largo plazo (≥ 4 años) |

| Fragilidad de la cadena de suministro de resinas y supresores | -0.3% | Global, riesgo concentrado en los centros de fabricación de Asia-Pacífico | Corto plazo (≤ 2 años) |

| Disponibilidad de técnicas alternativas (ICP-MS) | -0.5% | Global, más fuerte en laboratorios de análisis multielemental | Mediano plazo (2-4 años) |

| Fuente: Mordor Intelligence | |||

Altos Costos de Capital y Mantenimiento

Un instrumento de especificación media tiene un precio de lista de USD 48.000–65.000, mientras que la instalación y validación añaden USD 12.000–18.000. Los consumibles incrementan los costos: las columnas de intercambio aniónico duran 400–600 inyecciones y se venden por USD 800–1.200, mientras que los supresores requieren reemplazo trimestral a aproximadamente USD 600. Los laboratorios de contrato que operan tres sistemas reportan costos totales de propiedad anuales de casi USD 100.000, lo que presiona los presupuestos en India, Brasil y ciertas partes de África. El plan de pago por muestra de Shimadzu, introducido en el sudeste asiático a finales de 2025, elimina el capital inicial pero aumenta el costo a cinco años en un 40% en comparación con la compra directa. Los contratos de servicio incurren en costos anuales de USD 8.000–15.000, y la lenta cobertura de servicio de campo en ciudades secundarias puede resultar en sistemas inactivos durante días. Estas limitaciones económicas restringen la penetración de la cromatografía iónica entre los laboratorios pequeños y ralentizan el crecimiento del mercado en las regiones emergentes.

Escasez de Cromatógrafos Capacitados

La encuesta de 2025 de la Sociedad Química Americana encontró una tasa de vacantes del 23% para químicos competentes en cromatografía iónica, ya que los jubilados se retiran y el talento migra hacia el sector de la biotecnología.[3]Sociedad Química Americana, "Encuesta Integral 2025 de la Fuerza Laboral Química," acs.org Los laboratorios de contrato europeos requieren entre 18 y 24 meses para capacitar a los novatos hasta alcanzar competencia independiente en el desarrollo de métodos, lo que retrasa la productividad. Los planes de estudio universitarios enfatizan la biología molecular sobre las separaciones, reduciendo así el flujo de talento; solo el 14% de los graduados en química de los Estados Unidos en 2024 tenían experiencia práctica con cromatografía iónica, en comparación con el 31% en 2015. La automatización facilita los flujos de trabajo rutinarios, pero no reemplaza la resolución experta de problemas para las interferencias de matriz. Los laboratorios de control de calidad farmacéutico en India abrieron 240 nuevas posiciones en 2025, pero enfrentaron ciclos de contratación de seis meses, lo que obligó a las empresas a capacitar de forma cruzada a analistas de cromatografía líquida. Los modelos de soporte remoto de los proveedores ayudan, pero los problemas complejos aún requieren experiencia in situ, lo que limita el rendimiento y modera el crecimiento general del mercado de cromatografía iónica.

*Nuestras previsiones consideran los impactos de impulsores y restricciones como direccionales, no aditivos. Las previsiones de impacto reflejan el crecimiento base, los efectos de mezcla y las interacciones entre variables.

Análisis de Segmentos

Por Tipo de Producto: Los Consumibles Impulsan los Ingresos Recurrentes

En 2025, los sistemas e instrumentos representaron el 58,11% de las ventas, la mayor participación del mercado de cromatografía iónica. Sin embargo, se prevé que los consumibles crezcan a una CAGR del 5,81% hasta 2031, casi el doble del crecimiento de los instrumentos, lo que ilustra el giro hacia la monetización de la base instalada. El laboratorio farmacéutico promedio que opera cinco plataformas gasta entre USD 40.000 y USD 55.000 anuales en columnas, supresores y paquetes de eluyente, creando flujos de ingresos predecibles que amortiguan las ganancias de los proveedores. La columna Dionex IonPac AS11-HC de Thermo Fisher, introducida en marzo de 2025, alcanzó una vida útil de 800 inyecciones, reduciendo el costo por muestra en un 22% y acercando a los usuarios a la química propietaria. Los intermediarios de equipos reacondicionados descuentan los sistemas de cinco años en un 40%, lo que aumenta la presión sobre el volumen de nuevas unidades, por lo que los proveedores enfatizan arquitecturas modulares que permiten a los compradores actualizar los detectores mientras reutilizan bombas y automuestreadores. La innovación en consumibles también apunta a la sostenibilidad; el cartucho supresor de Tosoh de septiembre de 2025 reduce el uso de agua en un 35%, un argumento de venta para los laboratorios que aspiran a la certificación ISO 14001.

El dominio de los consumibles beneficia a los proveedores verticalmente integrados que controlan la producción de resinas y el ensamblaje de supresores, mientras que los fabricantes de instrumentos especializados tienen dificultades para capturar ingresos recurrentes. El nicho de software y servicios, aunque el más pequeño, está escalando de manera constante a medida que el alojamiento en la nube, la documentación de validación y los análisis de mantenimiento predictivo se convierten en elementos de suscripción. Waters Empower 4 cobra USD 3.200 por instrumento al año, convirtiendo las licencias únicas en tarifas recurrentes. Por lo tanto, se espera que el tamaño del mercado de cromatografía iónica vinculado al software supere el crecimiento total del mercado a medida que los laboratorios migren hacia implementaciones de SaaS que simplifican la preparación para auditorías y el cumplimiento de ciberseguridad.

Por Técnica de Cromatografía: El Par Iónico Asciende con la Ola de Biológicos

El intercambio iónico se mantuvo como el método predominante en 2025, representando el 48,86% de los ingresos, respaldado por el Método 300.1 de la Agencia de Protección Ambiental y su amplia utilidad para aniones inorgánicos. Sin embargo, se prevé que los protocolos de par iónico crezcan a una CAGR del 6,19% hasta 2031, superando al mercado general de cromatografía iónica. Las empresas biofarmacéuticas adoptan reactivos de par iónico que forman complejos transitorios con los analitos, permitiendo separaciones en fase inversa en columnas C18 estándar utilizando el hardware de cromatografía líquida existente, lo que reduce las barreras de capital. La guía de 2025 de la Administración de Alimentos y Medicamentos de los Estados Unidos sobre terapéuticos de oligonucleótidos respalda explícitamente la cromatografía de par iónico para el perfil de impurezas, legitimando el enfoque e impulsando un aumento en la demanda de columnas. Agilent reportó un incremento del 340% interanual en los envíos de par iónico durante el tercer trimestre de 2025, principalmente a fabricantes de terapia celular.

La exclusión iónica sigue siendo una aplicación de nicho, utilizada principalmente para el monitoreo de ácidos orgánicos en fermentación y muestras ambientales. Los largos tiempos de análisis y los proveedores limitados de resinas restringen el crecimiento. La columna Shim-pack IC-SA3 de Shimadzu, lanzada en noviembre de 2025, reduce a la mitad el tiempo de análisis para ácidos grasos de cadena corta, abordando una barrera clave de adopción. Sin embargo, la integración regulatoria del intercambio iónico en las pruebas de agua le otorga a esa técnica una base de ingresos duradera. Durante el período de pronóstico, la diversificación de técnicas aumentará los volúmenes de consumibles a medida que los laboratorios adopten múltiples químicas, apoyando el crecimiento del mercado de cromatografía iónica en todos los segmentos.

Por Aplicación: Las Pruebas Ambientales Aprovechan los Vientos Regulatorios

El control de calidad farmacéutico y biofarmacéutico generó el 28,22% de los ingresos en 2025 y seguirá siendo el segmento más grande del mercado de cromatografía iónica; sin embargo, el crecimiento se está desacelerando a medida que los laboratorios maduros extienden sus ciclos de reemplazo. Se prevé que las pruebas ambientales aumenten a una CAGR del 5,08% hasta 2031, la más rápida entre las aplicaciones. La norma de PFAS de la Agencia de Protección Ambiental y la Directiva de Agua Potable de la Unión Europea obligan a 35.000 servicios de agua a instalar o actualizar su capacidad de cromatografía iónica. Los laboratorios municipales están migrando de configuraciones de detector único a híbridos de espectrometría de masas en tándem que cuantifican 40 especies de PFAS en una ejecución de 12 minutos. Los vertedores industriales en China enfrentan límites más estrictos sobre el cromo hexavalente, lo que impulsa un rápido aumento en la adopción de instrumentos.

La seguridad alimentaria y de bebidas es otra frontera en expansión. Los retiros de fórmulas infantiles en 2024 llevaron a los productores a instalar sensores de nitrato en línea, mientras que los cerveceros artesanales aplican la cromatografía iónica para rastrear el sulfato y el cloruro que influyen en la fermentación. Las aplicaciones de semiconductores y baterías, agrupadas bajo "otras investigaciones", se aceleran a medida que las fábricas de semiconductores y las gigafábricas persiguen mejoras en el rendimiento de defectos; TSMC instaló 18 sistemas en 2025 y reportó una caída del 22% en los defectos inducidos por aniones. En general, los usos ambientales e industriales emergentes compensan el crecimiento moderado de los productos farmacéuticos, manteniendo una amplia combinación de aplicaciones dentro del mercado de cromatografía iónica.

Análisis Geográfico

América del Norte generó el 39,64% de los ingresos globales en 2025, impulsada por la estricta aplicación de las normas sobre PFAS y una gran base farmacéutica. El límite provisional de 4 ppt de la Agencia de Protección Ambiental desencadenó un aumento del gasto de dos años que se reducirá a finales de 2027 a medida que concluyan las modernizaciones. Canadá añadió 14 laboratorios de control de calidad en 2025 para atender los esfuerzos de diversificación de la cadena de suministro de los Estados Unidos, manteniendo un crecimiento regional de un solo dígito medio. La expansión de baterías para vehículos eléctricos en México, destacada por la gigafábrica de Tesla en Monterrey, introduce demanda de pruebas de calidad de electrolitos, manteniendo los pedidos de instrumentos estables a pesar de un mercado general maduro.

Asia-Pacífico es la región de más rápido crecimiento, proyectada para crecer a una CAGR del 6,65% hasta 2031. Normas de farmacopea. Las fábricas de semiconductores en Taiwán y Corea del Sur implementan monitores de cromatografía iónica en línea para reducir los defectos en obleas, justificando inversiones de USD 85.000 por sistema. La base instalada de Japón está migrando hacia flujos de trabajo de mayor intensidad de consumibles, con Shimadzu y Tosoh aprovechando el servicio localizado para ganar participación.

El crecimiento de Europa depende del cumplimiento ambiental. La Directiva de Agua Potable, vigente desde enero de 2026, exige pruebas trimestrales de PFAS, lo que genera adquisiciones masivas en las redes municipales. El sector químico de Alemania instaló 140 sistemas en 2025 para cumplir con los nuevos límites de aguas residuales, un ciclo que se espera continúe hasta 2028. El Reino Unido añadió 22 laboratorios de control de calidad tras el Brexit para alinearse con las directrices de la Agencia Reguladora de Medicamentos y Productos Sanitarios. El sur de Europa se rezaga debido a los servicios públicos fragmentados, pero los fondos de cohesión están financiando la modernización de laboratorios hasta 2029. Oriente Medio y África siguen siendo incipientes pero muestran potencial a medida que las plantas de desalinización adoptan el monitoreo de aniones; ACWA Power de Arabia Saudita equipó seis instalaciones en 2025. América del Sur avanza de manera desigual; las regulaciones de nitrato de Brasil para carnes procesadas proporcionan un ancla de crecimiento constante, aunque modesta.

Panorama regulatorio

La demanda de cromatografía iónica está cada vez más influenciada por los marcos de calidad ambientales, farmacéuticos y de dispositivos médicos que requieren análisis validados de trazas iónicas. En Estados Unidos, la Administración de Alimentos y Medicamentos (FDA) publicó una guía preliminar sobre análisis químico para la evaluación de biocompatibilidad de dispositivos médicos en septiembre de 2024 (Expediente FDA-2024-D-4165), reforzando las expectativas para los flujos de trabajo de caracterización química donde se utiliza la cromatografía para detectar extraíbles y lixiviables. Por separado, la FDA de EE. UU. modificó el 21 CFR Part 820 hacia el Reglamento del Sistema de Gestión de Calidad (QMSR), con vigencia a partir del 2 de febrero de 2026, incorporando la norma ISO 13485:2016 por referencia, lo que eleva el nivel exigido de documentación lista para auditoría y control de métodos en los sitios de fabricación a nivel global que abastecen al mercado estadounidense.

En el ámbito de las pruebas reguladas, los marcos normativos siguen siendo la base para la selección y validación de métodos. La norma ISO 10993-18 se utiliza ampliamente para la caracterización química de materiales de dispositivos médicos, donde la cromatografía iónica respalda la cuantificación de aniones y cationes relevantes para los contaminantes derivados de materiales. El énfasis en límites de detección validados y en la resolución de picos co-eluyentes eleva las exigencias de rendimiento para instrumentos, software y paquetes de métodos. El alcance del informe también continúa siguiendo el impulso del cumplimiento de la calidad del agua, incluida la Directiva de Agua Potable de la UE vigente desde enero de 2026 y la dinámica de aplicación de PFAS en EE. UU., lo que refuerza los flujos de trabajo de cromatografía iónica en el monitoreo rutinario e impulsa la adquisición de columnas de mayor capacidad y configuraciones híbridas de IC-MS en laboratorios regulados.

Panorama Competitivo

El mercado de cromatografía iónica está moderadamente concentrado. La producción de resinas verticalmente integrada y los contratos de servicio plurianuales ayudan a los actores establecidos a proteger sus márgenes. Los proveedores están cambiando su estrategia de la innovación de hardware puro hacia la agrupación de software, consumibles y análisis predictivos. Waters Empower 4 cobra USD 3.200 anuales por instrumento, generando ingresos recurrentes estables.

Los especialistas regionales explotan el servicio localizado y las químicas de nicho. La plataforma modular de Metrohm, lanzada en junio de 2025, permite actualizaciones de detectores sin necesidad de reemplazar las bombas, abordando así las restricciones presupuestarias en los mercados emergentes. El analizador portátil de MembraPure de marzo de 2025 apunta a las pruebas de agua en campo, un segmento desatendido por los grandes proveedores. La actividad de patentes pronostica competencia futura en materiales de supresores y longevidad de membranas. Metrohm presentó tres patentes en 2025 para extender la vida útil del supresor en un 40%, lo que representa una amenaza para los flujos de consumibles de los competidores.

La dinámica del mercado también refleja curvas de adopción divergentes. Los laboratorios de alto volumen están adoptando la automatización con inteligencia artificial para reducir los costos por muestra, mientras que los laboratorios pequeños están aplazando las actualizaciones debido a las restricciones de capital, lo que amplía las brechas de rendimiento. La acreditación ISO 17025 requiere cada vez más materiales de referencia certificados y protocolos validados, favoreciendo a los actores establecidos con amplias bibliotecas de documentación. Los nuevos participantes enfrentan altas barreras de validación y demanda regional fragmentada, lo que mantendrá la estructura estable del mercado de cromatografía iónica en el mediano plazo.

Líderes de la Industria de Cromatografía Iónica

Bio-Rad Laboratories Inc

Metrohm AG

Agilent Technologies Inc

Danaher Corporation (Cytiva)

Mitsubishi Chemical Corporation

- *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial

Oportunidades de mercado y perspectivas futuras

Una oportunidad clave a corto plazo es la modernización de las pruebas rutinarias de agua hacia una mayor automatización y una menor carga para el operador, especialmente a medida que los laboratorios se adaptan a una mayor frecuencia de monitoreo y a umbrales de detección más bajos. En marzo de 2026, Shimadzu lanzó el cromatógrafo iónico Nexera IC para flujos de trabajo automatizados de calidad del agua, lo que señala el enfoque de los proveedores en sistemas compactos, operación automatizada y métodos estandarizados que se alinean con las necesidades de rendimiento de las empresas municipales de servicios públicos y los laboratorios de contrato. Esto también respalda el caso comercial de paquetes combinados que integran instrumentos con métodos validados, software listo para auditoría y programas de consumibles, donde los flujos de trabajo guiados y repetibles se vuelven más atractivos a medida que se reduce la disponibilidad de cromatografistas capacitados.

Otra oportunidad es una penetración más profunda de la IC combinada con detectores avanzados para analitos traza y altamente polares en matrices reguladas y clínicas, junto con formatos miniaturizados que respaldan las pruebas en el punto de uso. Trabajos de métodos revisados por pares en 2026 demostraron enfoques validados de IC-HRMS e IC-MS/MS (incluidos flujos de trabajo de inyección directa) para contaminantes polares difíciles y objetivos clínicos, ampliando los casos de uso donde la cromatografía iónica se elige por su selectividad y cuantificación a bajo nivel en lugar de como una prueba inorgánica secundaria. Con el anclaje farmacopeico de los métodos de IC para impurezas iónicas y pruebas iónicas rutinarias (incluidos los capítulos generales establecidos de USP-NF y EP 2.2.28), estos desarrollos respaldan la demanda de sistemas de mayor rendimiento, consumibles con mayor vida útil y mejor robustez, y pilas de software con capacidad de integridad de datos para entornos de control de calidad regulados.

Desarrollos recientes del sector

- Marzo de 2026: Shimadzu lanzó el cromatógrafo iónico Nexera IC, una plataforma compacta diseñada para automatizar los flujos de trabajo de pruebas rutinarias de calidad del agua. El lanzamiento subraya el cambio hacia una operación simplificada y métodos estandarizados para laboratorios municipales, ambientales y de pruebas por contrato. También aumenta la presión competitiva sobre los actores establecidos para igualar las funciones de automatización que reducen los pasos manuales y la carga de capacitación de los operadores.

- Abril de 2025: Thermo Fisher Scientific adquirió el negocio de Purificación y Filtración de Solventum por 4.1 mil millones de USD para profundizar su cartera de bioproducción y análisis. El acuerdo fortalece la presencia de Thermo Fisher en el procesamiento aguas arriba y aguas abajo, respaldando ofertas integradas para entornos biofarmacéuticos regulados que también consumen sistemas de cromatografía iónica y flujos de trabajo validados. La amplitud de la cartera puede mejorar la venta cruzada en cuentas de control de calidad farmacéutico y biofarmacéutico donde la IC está integrada en las pruebas de liberación e impurezas.

- Octubre de 2024: Agilent Technologies presentó la serie InfinityLab LC con funciones de automatización inteligente y eficiencia energética. Aunque está posicionada de manera amplia para la cromatografía líquida, el énfasis en la automatización y la eficiencia operativa se alinea con los criterios de compra de laboratorios que afectan a las plataformas de cromatografía iónica y flujos de trabajo relacionados. La introducción respalda una adopción más amplia de ecosistemas de instrumentos conectados y listos para el cumplimiento normativo, que reducen el tiempo de inactividad y estandarizan el manejo de datos en laboratorios regulados.

Marco de la metodología de investigación y alcance del informe

Definición y alcance del mercado

Para este estudio, el mercado de cromatografía iónica abarca los ingresos generados por los sistemas de cromatografía iónica utilizados para separar y medir iones (aniones y cationes) mediante mecanismos de intercambio iónico, par iónico o exclusión iónica, junto con el software suministrado por el fabricante y los artículos incluidos con el sistema.

Exclusiones del alcance: las columnas de reemplazo independientes, los contratos de servicio postventa y las técnicas que no son de cromatografía iónica quedan excluidos de esta estimación.

Descripción general de la segmentación

- Por Tipo de Producto

- Sistemas / Instrumentos

- Consumibles

- Software y Servicios

- Por Técnica de Cromatografía

- Intercambio Iónico

- Exclusión Iónica

- Par Iónico

- Por Aplicación

- Pruebas Ambientales

- Farmacéutica y Biofarmacéutica

- Calidad y Seguridad Alimentaria y de Bebidas

- Otras Aplicaciones de Investigación

- Por Geografía

- América del Norte

- Estados Unidos

- Canadá

- México

- Europa

- Alemania

- Reino Unido

- Francia

- Italia

- España

- Resto de Europa

- Asia-Pacífico

- China

- Japón

- India

- Australia

- Corea del Sur

- Resto de Asia-Pacífico

- Oriente Medio y África

- CCG

- Sudáfrica

- Resto de Oriente Medio y África

- América del Sur

- Brasil

- Argentina

- Resto de América del Sur

- América del Norte

Fuentes de datos, dimensionamiento de mercado y validación

Investigación documental

El trabajo documental comienza construyendo una base de hechos sobre el origen de la demanda de cromatografía iónica y cómo se fijan los precios y se reemplazan los sistemas con el tiempo. Utilizamos fuentes públicas como organismos reguladores ambientales y de calidad del agua, farmacopeas y organismos normativos, referencias comerciales y de acreditación de laboratorios, revistas de química analítica revisadas por pares y estadísticas comerciales internacionales de instrumentos y piezas de laboratorio. Estas fuentes nos ayudan a fundamentar los impulsores de adopción y el patrón de compra de sistemas configurados y artículos combinados.

Por el lado de la oferta, utilizamos informes anuales, presentaciones para inversores, catálogos de productos y prensa confiable para determinar qué se vende junto con un sistema frente a lo que se compra posteriormente como reemplazo. Se utilizó de forma selectiva una suscripción paga centrada en las finanzas de las empresas y un servicio independiente de noticias y finanzas para verificar la exposición de ingresos y los cambios comerciales importantes. También utilizamos una base de datos de patentes para detectar la actividad tecnológica en separación y detección iónica. Las fuentes de investigación documental aquí mencionadas son solo ilustrativas, y se utilizaron referencias públicas adicionales para la recopilación, verificación y aclaración.

Entrevistas y encuestas primarias

El trabajo primario luego pone a prueba los supuestos documentales mediante entrevistas y encuestas breves con fabricantes de instrumentos, socios de canal y partes interesadas de laboratorios en entornos ambientales, farmacéuticos, de pruebas de alimentos y académicos. También preguntamos sobre configuraciones combinadas, el tiempo típico de reemplazo y la proporción del gasto que se destina a artículos que no forman parte del sistema, de modo que los totales modelados sigan vinculados al conjunto de ingresos correcto en APAC, EMEA y América.

Distribución de los encuestados del trabajo de campo de investigación primaria

| Tipo de empresa | Cargo del encuestado | Región |

|---|---|---|

| Nivel superior: 35% | Altos ejecutivos (CXO): 16% | APAC: 42% |

| Nivel medio: 49% | Líderes funcionales/de unidad: 30% | EMEA: 36% |

| Actores más pequeños: 16% | Gerentes: 54% | América: 22% |

Dimensionamiento y previsión del mercado

El dimensionamiento se construye utilizando un enfoque descendente (top-down), donde la intensidad de las pruebas reguladas y los patrones de gasto en instrumentos de laboratorio se traducen en un conjunto de demanda de cromatografía iónica por región, que luego se divide en sistemas y artículos combinados según el comportamiento de compra observado. Para mantener las cifras realistas, corroboramos los totales con aproximaciones ascendentes (bottom-up) selectivas, como una consolidación de los ingresos de proveedores muestreados, verificaciones de canal sobre las colocaciones y una perspectiva de unidades por precio de venta promedio para las configuraciones de sistemas comunes.

Las entradas clave que dan forma al modelo incluyen los ciclos de reemplazo de la base instalada, las nuevas incorporaciones de capacidad de laboratorio, la actividad regulada de monitoreo de agua y aguas residuales, el rendimiento del control de calidad farmacéutico y los movimientos de precios observados para los sistemas configurados (incluidas las opciones de detector y supresor cuando corresponde). Si una perspectiva ascendente deja vacíos, aplicamos tasas de cobertura conservadoras utilizando la penetración a nivel regional y la retroalimentación de canal, y luego contrastamos el resultado con señales relacionadas, como los patrones de importación y las tendencias divulgadas del negocio de instrumentos.

Para la previsión, se utiliza un análisis de escenarios para reflejar distintas trayectorias en cuanto a las pruebas impulsadas por la regulación, el financiamiento de laboratorios y el momento de reemplazo. La trayectoria final se selecciona en función de lo que los expertos consideran el caso de planificación más probable para los próximos cinco años.

Validación de datos y ciclo de actualización

Antes de la aprobación final, los resultados se triangulan a través de señales documentales, retroalimentación primaria y verificaciones de coherencia interna, incluyendo si los volúmenes de sistema implícitos coinciden con tasas realistas de reemplazo y expansión. Los valores atípicos se revisan en detalle, y si una región o aplicación muestra un aumento inusual, volvemos a verificar los supuestos y a contactar a las fuentes para confirmar qué cambió.

Cada informe pasa por una revisión analítica de múltiples etapas, en la que se verifica la lógica de cálculo, las conversiones de unidades y la alineación de años, seguida de una revisión final que compara la narrativa con las últimas actualizaciones públicas. El informe se actualiza anualmente, y se realizan actualizaciones provisionales cuando se observa un evento material que puede modificar la demanda, los precios o la adopción.

Tamaño del mercado de cromatografía iónica de Mordor Intelligence frente a otras estimaciones publicadas

Las cifras publicadas del mercado de cromatografía iónica a menudo varían, y las diferencias generalmente provienen de qué se cuenta como parte del mercado y cómo se tratan las actualizaciones y las compras de reemplazo a lo largo del tiempo. También observamos discrepancias cuando una fuente utiliza un año base diferente, aplica una curva de precios más acelerada o no vuelve a verificar los supuestos con las personas que compran y utilizan los sistemas.

Algunos totales publicados amplían el alcance para incluir columnas de reemplazo independientes y contratos de servicio continuo, lo que aumenta el valor reportado. En la estimación de Mordor Intelligence, los ingresos se contabilizan para los sistemas de cromatografía iónica más el software suministrado por el fabricante y los artículos incluidos con cada sistema, mientras que las columnas de reemplazo independientes y los contratos de servicio postventa se excluyen para que el tamaño se mantenga vinculado a la demanda liderada por sistemas.

Comparación de referencia

| Fuente | Tamaño del mercado | Brechas en la metodología de investigación |

|---|---|---|

| Mordor Intelligence | 3.48 mil millones de USD (2026) | |

| Editorial Sectorial A | 3.63 mil millones de USD (2024) | Utiliza un año base anterior y parece incluir un conjunto de ingresos más amplio en todo el gasto en cromatografía iónica, lo que puede incorporar artículos no combinados que se compran después de la venta del sistema. |

| Editorial Sectorial B | 2.49 mil millones de USD (2024) | Reporta un valor de año base más bajo que probablemente se apoya en un conjunto de demanda capturada más estrecho, con una separación menos explícita entre los ingresos por sistemas y las compras de cola larga, lo que puede subestimar el valor de los sistemas configurados en algunas regiones. |

La dispersión en la tabla se debe principalmente a lo que se incluye más allá de la venta del instrumento y a cómo se manejan el precio y la combinación del año base. Al mantener las entradas vinculadas a las colocaciones, los ciclos de reemplazo y las configuraciones de sistemas combinados, la cifra final resulta más fácil de auditar y de volver a calcular cuando surgen nuevas señales o retroalimentación de expertos.

Preguntas Clave Respondidas en el Informe

¿Cuál es el tamaño proyectado del mercado de cromatografía iónica en 2031?

Se espera que el tamaño del mercado de cromatografía iónica alcance USD 4,21 mil millones en 2031, creciendo a una CAGR del 3,88% desde 2026.

¿Qué segmento de producto se está expandiendo más rápidamente?

Los consumibles, como columnas, supresores y reactivos, están creciendo a una CAGR del 5,81% gracias a la demanda recurrente de la base de instrumentos instalada.

¿Por qué Asia-Pacífico es la región de más rápido crecimiento?

La rápida expansión de la fabricación farmacéutica por contrato, las fábricas de semiconductores y las gigafábricas de iones de litio en China, India, Taiwán y Corea del Sur está impulsando una CAGR regional del 6,65%.

¿Cómo influyen las regulaciones en la demanda?

Los límites más estrictos de PFAS en el agua, las especificaciones más rigurosas para excipientes farmacéuticos y las próximas normas para electrolitos de baterías están convirtiendo la cromatografía iónica en una necesidad de cumplimiento normativo en múltiples industrias.

¿Qué papel desempeña la inteligencia artificial en los sistemas modernos de cromatografía iónica?

El software habilitado con inteligencia artificial optimiza los gradientes, predice la vida útil de las columnas, automatiza la identificación de picos y activa el mantenimiento preventivo, reduciendo el tiempo de desarrollo de métodos y el tiempo de inactividad no planificado en porcentajes de dos dígitos.

Última actualización de la página el: