Tamaño y Participación del Mercado de Dispositivos de Oncología Intervencionista

Visión General del Mercado

| Período de Estudio | 2020 - 2031 |

|---|---|

| Tamaño del Mercado (2026) | 3.01 Mil millones de dólares |

| Tamaño del Mercado (2031) | 4.78 Mil millones de dólares |

| Tasa de crecimiento (2026 - 2031) | 9.69% CAGR |

| Mercado de Crecimiento Más Rápido | Asia-Pacífico |

| Mercado Más Grande | América del Norte |

| Concentración del Mercado | Medio |

Jugadores principales *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial Imagen © Mordor Intelligence. El uso requiere atribución según CC BY 4.0. | |

Análisis del Mercado de Dispositivos de Oncología Intervencionista por Mordor Intelligence

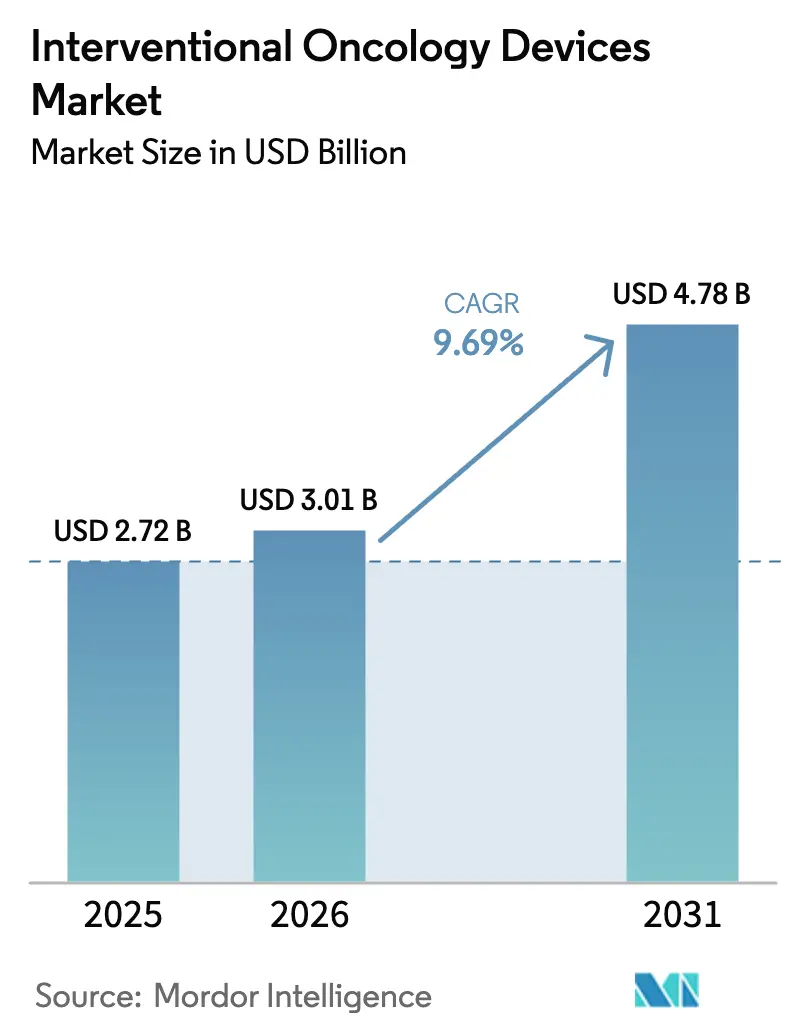

Se espera que el tamaño del Mercado de Dispositivos de Oncología Intervencionista crezca de USD 2.720 millones en 2025 a USD 3.010 millones en 2026 y se prevé que alcance USD 4.780 millones en 2031 a una CAGR del 9,69% durante 2026-2031.

Este crecimiento se alinea con la escasa capacidad de radio-oncología, las escaseces periódicas de quimioterapia y la preferencia de pacientes y pagadores por el control tumoral ambulatorio guiado por imagen. El reembolso CPT de Categoría I para la electroporación irreversible en el cáncer de páncreas, vigente desde enero de 2027, reposiciona la ablación de tratamiento de rescate a atención de primera línea y reduce el riesgo del gasto de capital hospitalario. El CMS acelera aún más la adopción tecnológica a través de su Vía de Evaluación de Tecnología y Cobertura, que ahora vincula la cobertura provisional a la autorización de la FDA en un plazo de 90 días, en lugar del retraso histórico de 18 meses. En el frente de productos, los microesferas de liberación prolongada de fármacos que mantienen la quimioterapia localizada durante 30 días, en lugar de 14, están duplicando las tasas de control tumoral en el carcinoma hepatocelular y creando un segmento premium dentro del mercado de dispositivos de oncología intervencionista. A nivel de procedimiento, la evidencia que respalda la quimioembolización secuencial más la ablación por microondas está orientando a los oncólogos hacia protocolos combinados que aprovechan la citotoxicidad sinérgica al tiempo que reducen la estancia hospitalaria.

Conclusiones Clave del Informe

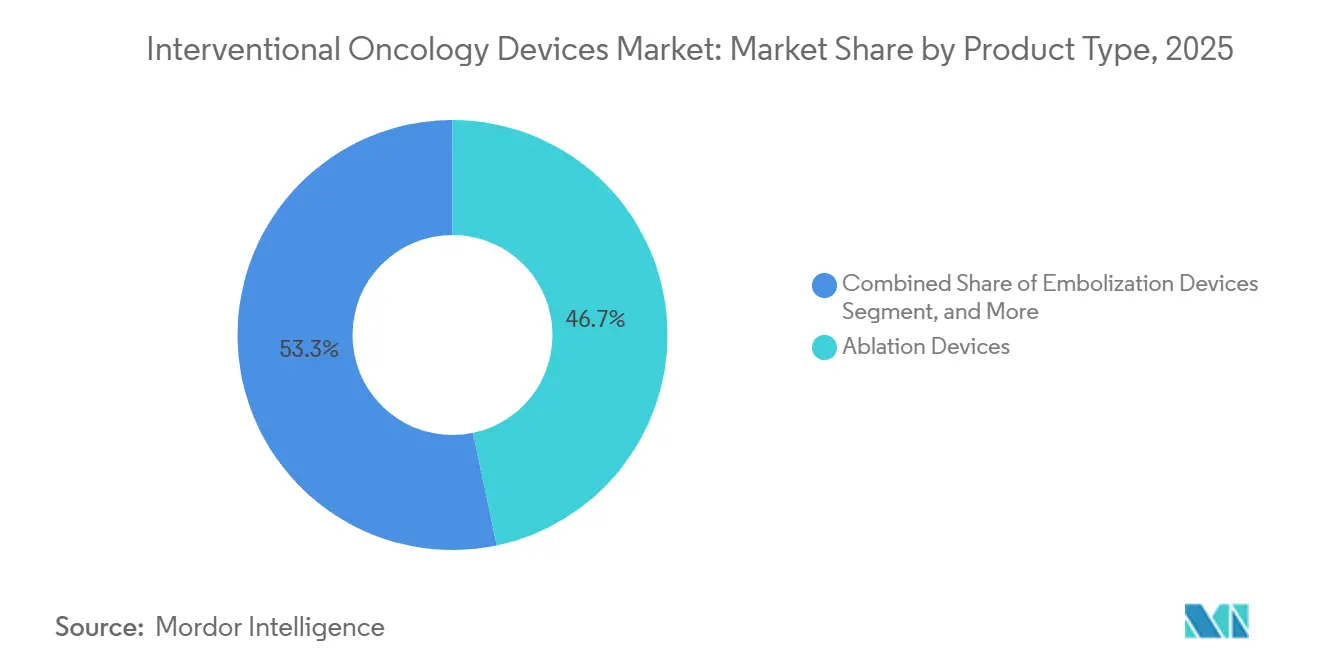

- Por tipo de producto, los dispositivos de ablación lideraron el mercado de dispositivos de oncología intervencionista, representando el 46,71% de la participación de mercado en 2025. En contraste, se espera que los dispositivos de embolización se expandan a una CAGR del 12,29% hasta 2031.

- Por tipo de procedimiento, el segmento de ablación representó el 49,13% del tamaño del mercado de dispositivos de oncología intervencionista en 2025, y se proyecta que las terapias combinadas crezcan a una CAGR del 13,09% en el mismo horizonte.

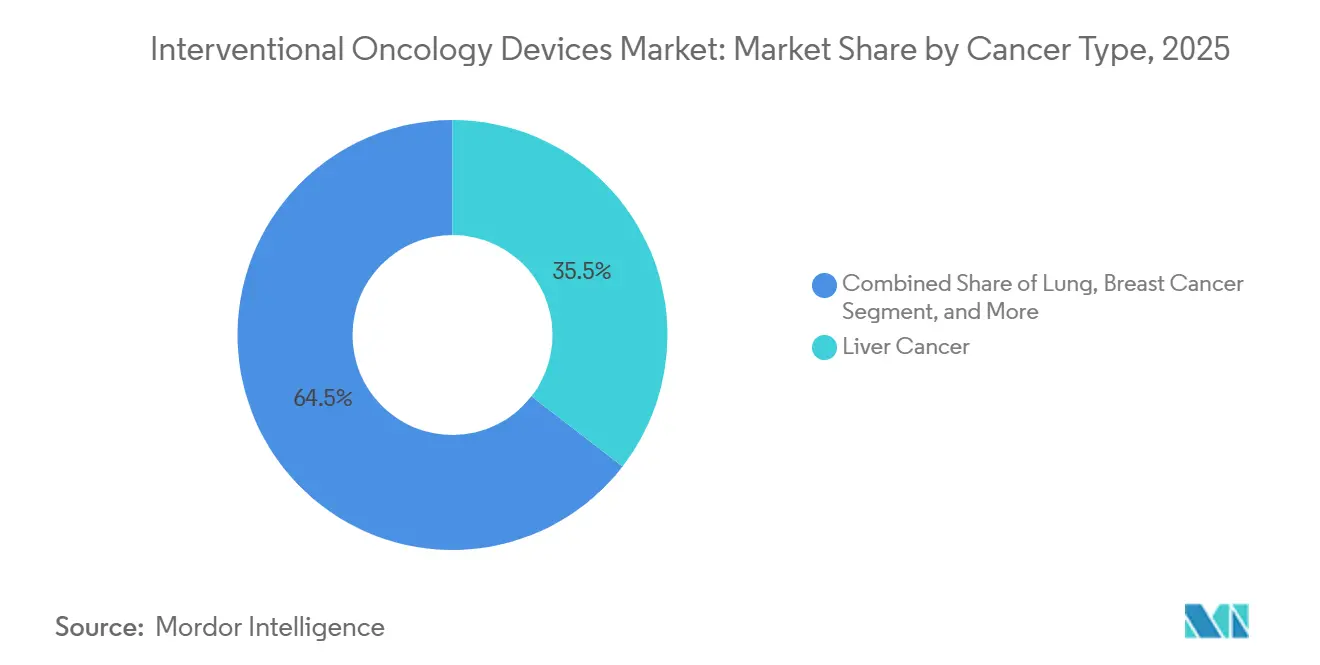

- Por tipo de cáncer, el cáncer de hígado representó el 35,48% de los ingresos en 2025, mientras que se prevé que las aplicaciones pulmonares crezcan a un ritmo anual del 10,74% hasta 2031.

- Por usuario final, los hospitales representaron el 56,44% de los ingresos en 2025; sin embargo, se proyecta que los centros ambulatorios registren una CAGR del 15,50% de 2026 a 2031.

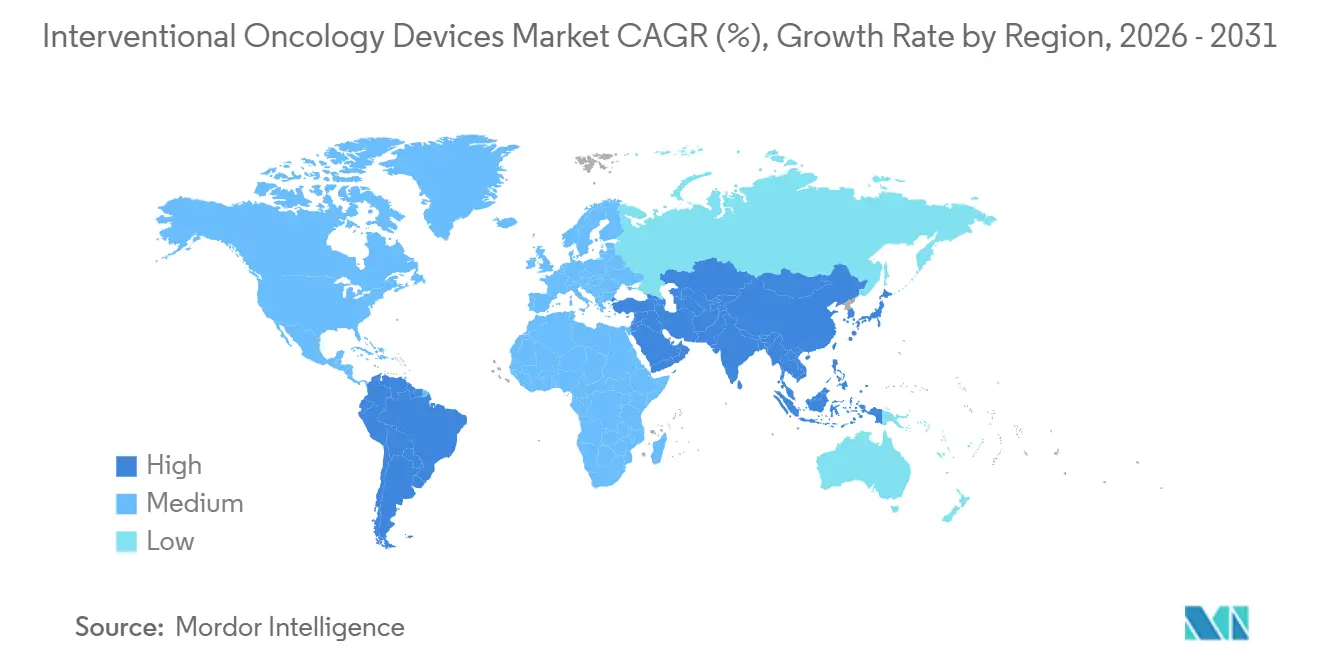

- Por geografía, América del Norte representó el 41,64% de los ingresos en 2025, y la región Asia-Pacífico está preparada para una CAGR del 14,08% a medida que China y Japón amplían el reembolso y las aprobaciones locales.

Nota: Las cifras del tamaño del mercado y los pronósticos de este informe se generan utilizando el marco de estimación patentado de Mordor Intelligence, actualizado con los datos y conocimientos más recientes disponibles a partir de enero de 2026.

Tendencias e Información del Mercado

Análisis del Impacto de los Impulsores del Mercado de Dispositivos de Oncología Intervencionista*

| Impulsor | (~) % de Impacto en el Pronóstico de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Creciente carga del cáncer | +2.1% | Global; mayor en Asia-Pacífico y África Subsahariana | Largo plazo (≥ 4 años) |

| Demanda de terapias mínimamente invasivas | +1.8% | América del Norte y la UE lideran; expansión hacia Asia-Pacífico | Mediano plazo (2-4 años) |

| Avances en ablación y embolización guiadas por imagen | +1.5% | Global; adopción temprana en mercados desarrollados | Mediano plazo (2-4 años) |

| Reembolso favorable y guías clínicas | +1.2% | América del Norte y la UE principalmente; Asia-Pacífico selectivo | Corto plazo (≤ 2 años) |

| Navegación habilitada por IA y asistencia robótica | +1.0% | América del Norte y la UE como núcleo; expansión hacia Asia-Pacífico | Largo plazo (≥ 4 años) |

| Creciente demanda de cuidados paliativos | +0.9% | Global; énfasis en poblaciones envejecidas | Largo plazo (≥ 4 años) |

| Fuente: Mordor Intelligence | |||

Creciente Prevalencia del Cáncer que Impulsa la Demanda Intervencionista

La incidencia global del cáncer ascendió a 20 millones de nuevos casos en 2024, un aumento del 15% respecto a 2020, con tumores de hígado, pulmón y riñón como objetivos principales de la terapia guiada por imagen, que suman 4,2 millones de diagnósticos.[1]Organización Mundial de la Salud, "GLOBOCAN 2024," who.intEl Organismo Internacional de Energía Atómica estima un déficit global de 12.000 aceleradores lineales, lo que lleva a los oncólogos a recurrir a la embolización con catéter y la ablación percutánea como sustitutos de capacidad. El 14.º Plan Quinquenal de China destina USD 2.800 millones a establecer 500 centros oncológicos equipados con salas de TC de haz cónico para 2027, creando una cartera que representa casi una quinta parte de los envíos de dispositivos en Asia-Pacífico. El perfil demográfico de Japón, con el 33% de sus ciudadanos mayores de 65 años, está vinculado a un aumento anual del 9% en el carcinoma hepatocelular, una cohorte tratada cada vez más con radioembolización en lugar de resección. Los hospitales académicos de EE. UU. también reportan listas de espera para la terapia de haz externo, lo que impulsa derivaciones más tempranas a clínicas de oncología intervencionista y aumenta el rendimiento diario de ablaciones en un 18%.

Avances en Navegación Guiada por Imagen y Fusión en Tiempo Real

La navegación por IA comprime la planificación preprocedimiento de 45 minutos a 12 minutos, lo que permite a los radiólogos completar seis casos diarios en lugar de cuatro.[2]Siemens Healthineers, "Presentación para Inversores T4 2025," siemens-healthineers.com El LumiGuide de Philips superpone ultrasonido en tiempo real sobre TC preobtenida, reduciendo el reposicionamiento de agujas en un 38% en biopsias pulmonares. El LungVision, autorizado por la FDA, combina video broncoscópico con mapas 3D, reduciendo el tiempo de ablación de nódulos periféricos en 22 minutos y disminuyendo las tasas de neumotórax al 4,5%. El uso clínico temprano de Apple Vision Pro en el Hospital General de Massachusetts proyecta márgenes hepáticos holográficos en el campo visual, reduciendo los márgenes positivos en un 19%. Estas innovaciones fortalecen el mercado de dispositivos de oncología intervencionista a medida que la navegación evoluciona de accesorio a equipo de capital estándar de atención.

Creciente Transición hacia Entornos Ambulatorios y de Cirugía Ambulatoria

El CMS añadió 11 códigos de oncología intervencionista a la lista de centros de cirugía ambulatoria en su Sistema de Pago Prospectivo para Pacientes Ambulatorios de 2025, redirigiendo USD 340 millones de volumen anual de los departamentos hospitalarios a los centros ambulatorios.[3]Centros de Servicios de Medicare y Medicaid, "Vía de Evaluación de Tecnología y Cobertura," cms.gov Las tarifas de instalación de los centros de cirugía ambulatoria son un 58% inferiores a las tasas hospitalarias para pacientes ambulatorios, en consonancia con los contratos de pagadores comerciales que recompensan la neutralidad del sitio. El alta el mismo día para la ablación hepática no complicada aumentó del 48% en 2023 al 67% en 2025, un cambio que incrementó el rendimiento al tiempo que redujo la demanda de camas de hospitalización. AngioDynamics y SCA Health anunciaron planes para instalar sistemas NanoKnife en 40 centros de cirugía ambulatoria en Texas y Florida, dirigidos a lesiones pancreáticas previamente elegibles solo para cirugía hospitalaria. La guía de la FDA finalizada en 2024 confirmó que los dispositivos de ablación de Clase II no requieren ninguna certificación especial de instalación más allá de la licencia estatal, eliminando así un obstáculo administrativo para los procedimientos en consultorios.

Expansión de los Protocolos de Terapia Combinada

Un ensayo de Lancet Oncology de 2024 mostró que la quimioembolización seguida de ablación por microondas elevó la supervivencia a 3 años en el carcinoma hepatocelular intermedio del 58% al 71%. El TheraSphere de Boston Scientific, combinado con ablación, logró una tasa de respuesta completa del 92% en tumores de entre 3 cm y 5 cm, en comparación con el 67% para la embolización sola. El Emprint Epoch de Medtronic integra antenas duales con retroalimentación de impedancia, extendiendo los márgenes de ablación en 1,2 cm, lo cual es crucial cuando los operadores deben evitar lesiones por superposición. La FDA otorgó la designación de Dispositivo Innovador a tres protocolos combinados en 2025, reduciendo los plazos de los ensayos a 30 meses y aumentando la certeza del reembolso. Las guías de la AASLD de 2025 actualizaron el protocolo a Categoría 1A, lo que llevó a los planes Medicare Advantage a emitir boletines de cobertura rápida.

Análisis del Impacto de las Restricciones del Mercado de Dispositivos de Oncología Intervencionista*

| Restricción | (~) % de Impacto en el Pronóstico de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Alto costo de los diagnósticos avanzados en países de ingresos bajos y medios | -1.6% | África Subsahariana y Asia Meridional | Largo plazo (≥ 4 años) |

| Falta de criterios estandarizados / Falsos positivos | -1.2% | Asia-Pacífico y América Latina | Mediano plazo (2-4 años) |

| Vulnerabilidades en la cadena de suministro de reactivos especializados | -0.9% | América del Norte y Europa | Corto plazo (≤ 2 años) |

| Mayor escrutinio regulatorio de los ensayos múltiplex | -0.8% | América del Norte, Europa, Asia-Pacífico en expansión | Mediano plazo (2-4 años) |

| Fuente: Mordor Intelligence | |||

Altos Costos de Capital que Limitan la Adopción en Entornos con Recursos Limitados

Una sala de oncología intervencionista llave en mano cuesta USD 2,8 millones, una cifra que supera los presupuestos de capital anuales del 78% de los hospitales públicos en India y del 65% en Brasil. Los generadores de microondas por sí solos se venden por entre USD 180.000 y USD 250.000, mientras que los desechables por caso añaden USD 8.500, cuatro veces el gasto de bolsillo medio en Indonesia y Nigeria. La penetración del arrendamiento en el Sudeste Asiático es solo del 12%, en comparación con el 41% en Europa Occidental, lo que retrasa la difusión entre cuatro y seis años. Los aranceles de importación del 18% al 35% y los plazos de entrega de 90 días erosionan aún más la utilización, que cae por debajo del punto de equilibrio del 60% necesario para la recuperación de la inversión.

Falta de Criterios de Respuesta Estandarizados e Imágenes con Falsos Positivos

La concordancia entre observadores sobre el tumor viable tras la ablación oscila entre el 68% y el 81%, produciendo una tasa de falsos positivos del 14% en casos pulmonares e impulsando procedimientos de repetición innecesarios que cuestan USD 12.000 y prolongan la recuperación en tres semanas. El ultrasonido con contraste muestra una discordancia del 19% con la resonancia magnética, mientras que solo el 38% de las prácticas en EE. UU. adoptaron una plantilla de consenso de la SIR en diciembre de 2025. El ciclo de generación de evidencia para la cobertura de los pagadores se extiende así otros 18-24 meses, moderando la adopción en mercados que dependen de expedientes de efectividad comparativa.

*Nuestras previsiones consideran los impactos de impulsores y restricciones como direccionales, no aditivos. Las previsiones de impacto reflejan el crecimiento base, los efectos de mezcla y las interacciones entre variables.

Análisis de Segmentos del Mercado de Dispositivos de Oncología Intervencionista

Por Tipo de Producto:

El Impulso de la Embolización se ConsolidaSe espera que los dispositivos de embolización crezcan a una CAGR del 12,29%, superando al mercado de dispositivos de oncología intervencionista, a medida que las microesferas de liberación de fármacos de 30 días duplican las tasas de control tumoral en el carcinoma hepatocelular. Los dispositivos de ablación aún representaron una participación del 46,71% del mercado de dispositivos de oncología intervencionista en 2025, impulsados por aplicaciones en hígado y pulmón. Sin embargo, los precios de venta promedio han caído un 8% anualmente desde 2023, presionados por competidores chinos de bajo costo que fijan el precio de los generadores de microondas un 35% por debajo de los de los operadores establecidos. La electroporación irreversible está ganando terreno en indicaciones pancreáticas tras la entrada en vigor del reembolso CPT, lo que resultó en un aumento del 77% en los ingresos por procedimiento.

Los sistemas de navegación e imagen ofrecen márgenes brutos del 42% gracias a que los algoritmos de IA propietarios reducen el tiempo de planificación y aumentan el rendimiento de la sala, lo que convence a los hospitales que realizan 200 o más casos anuales de aceptar precios de USD 350.000. Los desechables auxiliares reflejan el volumen de casos, pero enfrentan concesiones de precios de dos dígitos bajo contratos de compra grupal negociados por Premier Inc. Las microesferas embólicas obtienen un reembolso premium, ya que las microesferas cargadas con irinotecán aumentan la tasa de respuesta objetiva en metástasis colorrectales al 71% en comparación con el 53% para la embolización simple.

Por Tipo de Procedimiento:

La Sinergia Impulsa los Protocolos CombinadosLas terapias combinadas se encuentran en una trayectoria de CAGR del 13,09%, impulsadas por los beneficios de supervivencia que les valieron el estatus de guía de Categoría 1A. La ablación mantuvo una participación del 49,13% del tamaño del mercado de dispositivos de oncología intervencionista en 2025, pero el crecimiento se está moderando al 8,2% a medida que la penetración se estabiliza en América del Norte y Europa Occidental. Los procedimientos de embolización aprovechan la innovación en Y-90 para lograr una CAGR del 10,1%; los avances en dosimetría ahora administran 150 Gray a los tumores mientras preservan el parénquima, extendiendo así la supervivencia media en el carcinoma hepatocelular irresecable de 10,7 a 16,4 meses.

La quimioembolización reduce el flujo arterial en un 68%, mitigando así el sumidero de calor en los vasos adyacentes a los tumores y ampliando los márgenes de ablación en 1,2 cm. El control de potencia regulado por impedancia de Medtronic reduce la carbonización y las lesiones por superposición, haciendo que el régimen sea factible en ubicaciones previamente de alto riesgo. La designación de avance de la FDA acorta los plazos de los ensayos y acelera el reembolso, proporcionando otro impulso favorable.

Por Tipo de Cáncer:

El Crecimiento Pulmonar Lidera, el Hígado Sigue siendo el NúcleoLas indicaciones pulmonares avanzarán a una CAGR del 10,74% hasta 2031, impulsadas por la ablación por microondas que logra una tasa de supervivencia a cinco años del 68% en el cáncer de pulmón de células no pequeñas en estadio temprano médicamente inoperable, un resultado de paridad con la radioterapia corporal estereotáctica, pero con la mitad de las sesiones de tratamiento. El cáncer de hígado mantiene su liderazgo en ingresos del 35,48%, impulsado por aproximadamente 900.000 casos anuales. La crioablación renal continúa a una tasa constante del 9,1%, apoyada por una supervivencia específica del cáncer a tres años del 95% y una preservación de la función renal del 92% en personas mayores.

La terapia focal de próstata registra una CAGR del 11,3%; el ultrasonido guiado por resonancia magnética de Profound mantiene la función eréctil en el 78% de los pacientes de riesgo intermedio. La ablación de metástasis óseas logra una reducción del dolor del 60% en 48 horas, expandiéndose a las clínicas de oncología ortopédica. La electroporación irreversible pancreática se expande al 16,8%, impulsada por el reembolso que eleva el número de pacientes elegibles en EE. UU. de 12.000 a 38.000 anuales.

Por Usuario Final:

La Penetración en Centros de Cirugía Ambulatoria se AceleraSe espera que los centros ambulatorios registren una CAGR del 15,50%, superando a los hospitales en 5,8 puntos porcentuales a medida que el CMS aprueba más códigos ambulatorios. Los hospitales aún poseen el 56,44% de los ingresos debido a que los casos complejos requieren observación nocturna. Sin embargo, el alta el mismo día tras la ablación hepática y pulmonar no complicada aumentó 19 puntos porcentuales en dos años, erosionando el volumen de hospitalización. Las ventajas de costos de los centros de cirugía ambulatoria, combinadas con los incentivos de los pagadores por la neutralidad del sitio, se espera que aumenten la penetración del 8% de los procedimientos en 2024 a un proyectado 19% para 2029.

Los centros especializados en cáncer crecen a una tasa del 10,2% gracias a las vías de atención multidisciplinaria. En comparación, los centros médicos académicos y las instalaciones de la Administración de Veteranos juntos forman un nicho del 8% que impulsa la enseñanza y la adopción temprana de tecnologías en investigación.

Análisis Geográfico

Mercado de Dispositivos de Oncología Intervencionista en América del Norte

América del Norte generó el 41,64% de los ingresos de 2025, respaldada por un incremento del 12% en el arancel de ablación hepática por microondas hasta USD 3.847 por caso y la política de cobertura provisional a 90 días de la CMS. La penetración en Estados Unidos es alta, con 4.200 salas ya equipadas con TC de haz cónico, por lo que el crecimiento se desacelera al 7,8%. La tasa de crecimiento de Canadá aumentó al 9,4% tras la incorporación de la radioembolización con Y-90 a la cobertura pública en Ontario y Columbia Británica, beneficiando a 12.000 pacientes. El mercado de México se expande al 11,2%, ya que 18.000 pacientes estadounidenses cruzaron la frontera en 2025 para acceder a ablación hepática un 60% más económica y tiempos de espera cuatro semanas más cortos.

Mercado de Dispositivos de Oncología Intervencionista en Asia-Pacífico

Asia-Pacífico es el motor de crecimiento con una CAGR del 14,08%. China aprobó 47 dispositivos para 2024–2025 y destinó 2,8 mil millones de USD a 500 centros oncológicos, representando el 18% de los envíos regionales. Japón ha incorporado la crioablación de metástasis óseas a su arancel a JPY 420.000 (aproximadamente USD 3.200) por procedimiento, atendiendo a su numerosa población de edad avanzada. India crece a la tasa más rápida, del 16,1%, bajo el plan de seguro Ayushman Bharat, que ahora reembolsa el tratamiento a 500 millones de ciudadanos.

Mercado de Dispositivos de Oncología Intervencionista en Escandinavia, Oriente Medio y África, y América del Sur

Escandinavia compensa cierta debilidad al favorecer la atención mínimamente invasiva en licitaciones de adquisición basadas en valor. Oriente Medio y África disfrutan de una CAGR del 12,6%, impulsada por los centros de turismo médico en Dubái y Riad que subvencionan el 40% de los costos para los nacionales del GCC. América del Sur avanza al 10,9%, liderada por el reembolso de la ablación por microondas bajo el plan nacional de salud SUS de Brasil en marzo de 2025.

Panorama regulatorio

En Estados Unidos, los dispositivos de oncología intervencionista se posicionan generalmente en las categorías de Clase II (Controles Especiales) y Clase III, y se regulan bajo el marco de la FDA (incluyendo 21 CFR Partes 800-898). El cumplimiento fundamental se basa en los requisitos del Sistema de Regulación de Calidad (21 CFR Parte 820), el etiquetado (21 CFR Parte 801) y la Notificación de Dispositivos Médicos (21 CFR Parte 803). Para los desarrolladores que llevan a cabo estudios pivotales para ampliar indicaciones o agregar nuevos enfoques de administración, la guía del FDA Oncology Center of Excellence sobre criterios de valoración de ensayos oncológicos y evidencia clínica continúa determinando el diseño de estudios y la estrategia de presentación.

En Europa, el entorno del MDR sigue endureciendo los requisitos operativos para fabricantes y patrocinadores. A partir del 28 de mayo de 2026, múltiples módulos de EUDAMED, incluyendo Registro de Agentes, Registro UDI/Dispositivo, Certificado de Organismo Notificado e Investigación Clínica, pasaron a ser obligatorios en virtud de la Decisión de Ejecución (UE) 2025/2371 de la Comisión. Esto aumenta la necesidad de presentaciones digitales oportunas vinculadas a la vigilancia y la supervisión del mercado. La norma ISO 14155:2020 sigue siendo la referencia clave para las BPC en investigaciones clínicas de dispositivos médicos en la UE, mientras que las limitaciones continuas en la capacidad de certificación del MDR mantienen la presión para una participación más temprana con los Organismos Notificados designados en el caso de dispositivos intervencionistas de mayor riesgo.

Panorama Competitivo

Los cinco líderes, Medtronic, Boston Scientific, AngioDynamics, Johnson & Johnson (Ethicon) y Siemens Healthineers, hacen que el mercado de dispositivos de oncología intervencionista esté moderadamente consolidado. Medtronic vende salas llave en mano que agrupan generadores de ablación, antenas e imágenes O-arm por USD 2,4 millones, asegurando luego márgenes brutos del 34% en servicios y desechables. Boston Scientific aprovecha su franquicia TheraSphere de USD 420 millones para vender cruzadamente herramientas de colangioscopia, aumentando el gasto por departamento de radiología en un 18%. Siemens posee 47 patentes de navegación por IA, mientras que Philips protege el seguimiento LumiGuide con 12 patentes que se extienden hasta mediados de la década de 2030, elevando las barreras de entrada.

El espacio en blanco permanece en la ablación pancreática, donde la electroporación irreversible trata a menos del 8% de los pacientes elegibles, y en las metástasis óseas, donde la eficacia para el alivio del dolor es sólida pero la concienciación es baja. El sistema de crioablación ProSense de IceCure Medical opera a -196 °C, 40 °C más frío que las unidades de argón, logrando una ablación completa del 96% en tumores de mama menores de 2 cm, y apunta a un lanzamiento en EE. UU. en 2027. El MIRA-Q no invasivo de Mirabilis Medical, autorizado en noviembre de 2025, combina ultrasonido focalizado con termometría por resonancia magnética para ablacionar fibromas y sarcomas sin agujas. Una escasez de resina en el tercer trimestre de 2025 retrasó los envíos de TheraSphere de Guerbet Group ocho semanas, poniendo de relieve el riesgo de materias primas en las microesferas especializadas.

Líderes de la Industria de Dispositivos de Oncología Intervencionista

Boston Scientific Corporation

AngioDynamics

Sirtex Medical

Medtronic

Becton, Dickinson & Company

- *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial

Empresas del Mercado de Dispositivos de Oncología Intervencionista Incluidas en este Informe

- AngioDynamics

- Beckton Dickinson

- Boston Scientific

- Cook Group

- Guerbet Group

- HealthTronics

- IceCure Medical

- Johnson & Johnson

- Medtronic

- Merit Medical Systems

- Profound Medical

- Siemens Healthineers

- Sirtex Medical

- Stryker

- Terumo Corp.

- Varian Medical Systems

- Medwaves Inc.

- Mirabilis Medical

- Monteris Medical

- ABK Biomedical Ltd.

Oportunidades de mercado y perspectivas futuras

La claridad en el reembolso y la cobertura para la ablación no térmica crea una vía a corto plazo para ampliar el uso más allá de los entornos de rescate, particularmente en flujos de trabajo ambulatorios de alto volumen. Una señal concreta es el marco de cobertura de Medicare para la electroporación irreversible: Palmetto GBA emitió una LCD final (L40205) para la IRE basada en NanoKnife que cubre el cáncer de próstata de riesgo intermedio y el cáncer colorrectal metastásico al hígado, vigente a partir del 5 de julio de 2026. Esto respalda la colocación de capital y el crecimiento de casos tanto en hospitales como en entornos ambulatorios. Las acciones de CMS que amplían la codificación ambulatoria, incluidas las incorporaciones a la lista de ASC en 2025, también refuerzan los cambios en el lugar de atención que favorecen a los sistemas capaces de ofrecer control tumoral guiado por imágenes con estancias más cortas y tarifas de instalación más bajas.

Persiste un espacio en blanco en la embolización de próxima generación y los regímenes combinados que mejoran la localización y el control de dosificación. Las autorizaciones y aprobaciones de la FDA para enfoques embólicos más recientes, como el Sistema Embólico Tembo de Instylla (autorización 510(k) en enero de 2025) y el Sistema Embólico de Hidrogel Embrace (PMA en agosto de 2025 seguido del primer uso comercial en enero de 2026), respaldan segmentos premium enfocados en un efecto local duradero y una administración más predecible. El pipeline de modalidades avanzadas y procedimientos asistidos por software también se está ampliando, con la autorización 510(k) de la FDA para el Generador Aliya EX de Galvanize Therapeutics en mayo de 2026 y nuevos estudios clínicos iniciados en 2026 para la ablación por microondas combinada con terapia sistémica (por ejemplo, NCT07528274) y software de simulación de volumen de ablación (por ejemplo, NCT07226869). En conjunto, estas novedades apuntan a un impulso continuo hacia ofertas integradas de dispositivos, imágenes y vías de tratamiento.

Desarrollos Recientes de la Industria en el Mercado de Dispositivos de Oncología Intervencionista

- Abril de 2026: Merit Medical Systems anunció la adquisición de View Point Medical, Inc. para expandir su portafolio de oncología terapéutica. El acuerdo añade plataformas intervencionistas adyacentes que pueden agruparse con los productos de acceso y administración existentes, fortaleciendo el poder de negociación del proveedor con clientes hospitalarios y ambulatorios. También refleja la consolidación continua a medida que las empresas buscan una cobertura de procedimientos más amplia en los flujos de trabajo de embolización y ablación.

- Enero de 2026: Instylla inició el lanzamiento comercial del Sistema Embólico de Hidrogel Embrace y reportó el primer procedimiento comercial tras la aprobación PMA de la FDA en agosto de 2025. El paso de la aprobación al primer uso clínico señala una preparación para la adopción a gran escala en la embolización de tumores hipervasculares y crea una opción embólica diferenciada que puede competir en procedimientos de oncología dirigidos al hígado y otros procedimientos oncológicos periféricos. El lanzamiento también aumenta la presión competitiva sobre los agentes embólicos establecidos al enfatizar la administración controlable y la focalización tumoral.

- Noviembre de 2024: Boston Scientific anunció un acuerdo para adquirir Intera Oncology, Inc., la empresa detrás de la bomba de infusión de arteria hepática Intera 3000. La transacción amplía la presencia de Boston Scientific en terapias dirigidas al hígado más allá de la radioembolización hacia la administración de infusión implantada, permitiendo una oferta más completa para las vías de oncología hepática. También eleva el nivel exigido para los portafolios integrados que combinan terapia con dispositivos con soporte de procedimientos y solidez en la contratación hospitalaria.

Mercado de Dispositivos de Oncología Intervencionista Alcance del informe y metodología de investigación

Definición y cobertura del mercado

Este mercado abarca el valor de los dispositivos utilizados para administrar terapias tumorales mínimamente invasivas guiadas por imágenes, principalmente mediante procedimientos de ablación y embolización realizados en salas de angiografía o quirófanos híbridos. Los ingresos incluyen el equipo de capital relevante, las herramientas de administración habilitadoras de procedimientos y los desechables clave de un solo uso vinculados a los flujos de trabajo de oncología intervencionista.

Exclusiones del alcance: Los sistemas de radioterapia de haz externo, los fármacos oncológicos sistémicos y los instrumentos de resección quirúrgica abierta quedan excluidos de este tamaño de mercado.

Descripción general de la segmentación

- Por Tipo de Producto

- Dispositivos de Ablación

- Ablación Térmica

- Ablación No Térmica

- Dispositivos de Embolización

- Agentes Embólicos

- Accesorios de Administración

- Sistemas de Navegación e Imagen

- Desechables Auxiliares

- Dispositivos de Ablación

- Por Tipo de Procedimiento

- Ablación

- Embolización

- Terapias Combinadas

- Por Tipo de Cáncer

- Hígado

- Pulmón

- Mama

- Riñón

- Próstata

- Metástasis Óseas

- Pancreático

- Otros Tipos de Cáncer

- Por Usuario Final

- Hospitales

- Centros Especializados en Cáncer

- Entornos de Cirugía Ambulatoria

- Otros Usuarios Finales

- Por Geografía

- América del Norte

- Estados Unidos

- Canadá

- México

- Europa

- Alemania

- Reino Unido

- Francia

- Italia

- España

- Resto de Europa

- Asia-Pacífico

- China

- Japón

- India

- Australia

- Corea del Sur

- Resto de Asia-Pacífico

- Oriente Medio y África

- Consejo de Cooperación del Golfo

- Sudáfrica

- Resto de Oriente Medio y África

- América del Sur

- Brasil

- Argentina

- Resto de América del Sur

- América del Norte

Fuentes de datos, dimensionamiento del mercado y validación

Investigación documental

Se utilizó la investigación documental para establecer los límites del mercado, construir el conjunto inicial de demanda y crear verificaciones de la realidad para los volúmenes de procedimientos y la combinación de entornos de atención. Consultamos fuentes públicas como las publicaciones de incidencia y mortalidad del cáncer de la Organización Mundial de la Salud, resultados de vigilancia como el Programa SEER de EE. UU., guías de procedimientos y utilización de los Centros de Servicios de Medicare y Medicaid, y estadísticas de la OCDE y el Banco Mundial sobre gasto en salud e indicadores demográficos.

Para conectar la demanda con el uso de dispositivos, también revisamos revistas clínicas revisadas por pares y declaraciones de consenso que describen la adopción de enfoques de ablación y embolización, junto con comunicaciones regulatorias y de seguridad cuando corresponde. Se utilizaron informes corporativos, presentaciones a inversionistas, sitios web de asociaciones y prensa confiable para mapear el posicionamiento de productos y la exposición regional. Se emplearon suscripciones de pago para datos financieros de empresas y bases de datos de patentes de manera selectiva para validar la intensidad de la innovación y la dirección de los ingresos. Esta lista documental es ilustrativa, y se consultaron muchas otras fuentes públicas para la recopilación de datos, verificación cruzada y aclaración.

Entrevistas primarias y encuestas

El trabajo primario se centró en validar la división real entre la actividad de ablación y embolización, el uso promedio de dispositivos por procedimiento y la frecuencia de renovación del equipo de capital en los distintos entornos de atención. Hablamos con clínicos, equipos de compras y biomédicos, distribuidores, y líderes de producto o comerciales en APAC, EMEA y las Américas para poner a prueba supuestos que la investigación documental no pudo resolver claramente.

Distribución de los encuestados del trabajo de campo de investigación primaria

| Tipo de empresa | Puesto del encuestado | Región |

|---|---|---|

| Nivel superior: 27% | Directivos (CXO): 17% | APAC: 46% |

| Nivel medio: 55% | Líderes funcionales/de unidad: 32% | EMEA: 33% |

| Actores más pequeños: 18% | Gerentes: 51% | Américas: 21% |

Dimensionamiento y previsión del mercado

Para el dimensionamiento, comenzamos con una construcción de arriba hacia abajo que reconstruye el conjunto de procedimientos abordables y luego lo convierte en valor de dispositivos utilizando patrones de uso observables. Las vías de procedimiento, como la ablación tumoral y la embolización transarterial, se mapean por regiones principales, y luego se vinculan con canastas de dispositivos típicas, que se valoran utilizando una combinación de señales de precios públicos y rangos validados mediante entrevistas.

Los insumos utilizados en el modelo incluyen las tendencias de incidencia del cáncer para los principales tumores sólidos tratados con procedimientos de oncología intervencionista, la proporción de pacientes que pasan a terapias locales mínimamente invasivas, la proporción de ablación frente a embolización en la práctica, el promedio de dispositivos utilizados por caso (incluidos los desechables) y el ciclo de reemplazo del equipo de capital en hospitales y centros especializados. Cuando los datos por país son escasos, las brechas se manejan utilizando referencias regionales y proxies de entornos de atención, y luego se revisan mediante retroalimentación primaria hasta que la utilización implícita parece realista.

Las previsiones se elaboran mediante análisis de escenarios anclados en los impulsores y limitaciones de la adopción descritos por los encuestados. Luego verificamos los resultados frente a los cambios esperados en la capacidad de procedimientos, la estabilidad del reembolso y el impulso de las guías clínicas. Los resultados se corroboran con aproximaciones selectivas de abajo hacia arriba, como el PVP muestreado multiplicado por volúmenes estimados y verificaciones de canal, para confirmar que los totales se mantengan dentro de una banda de ingresos plausible.

Validación de datos y ciclo de actualización

Los resultados se validan mediante triangulación entre indicadores de procedimientos, señales del lado de la oferta y la coherencia interna de los supuestos de precios y utilización. Realizamos verificaciones de varianza por región y por área terapéutica principal, y cualquier salto abrupto se revisa hasta que la causa pueda vincularse a un impulsor conocido, como la adopción, los precios o la capacidad.

Antes de la aprobación final, el modelo se revisa en múltiples pasos. Esto incluye una revisión cruzada por parte de analistas que se centra en los supuestos y la integridad aritmética, seguida de nuevos contactos específicos cuando un insumo clave se sale del rango esperado. Los informes se actualizan anualmente, con actualizaciones intermedias para eventos significativos, y luego se completa una verificación final previa a la entrega para que los clientes reciban la última vista actualizada.

Dimensionamiento del mercado de dispositivos de oncología intervencionista de Mordor Intelligence en comparación con otras estimaciones publicadas

Los valores de mercado publicados para los dispositivos de oncología intervencionista pueden diferir entre fuentes, incluso cuando parecen describir el mismo espacio. Las diferencias generalmente provienen de la forma en que cada estudio define qué cuenta como un dispositivo de oncología intervencionista, qué año se trata como base, y cómo se convierten los volúmenes de procedimientos y los precios en dólares.

Al hacer seguimiento de las canastas de dispositivos vinculadas a procedimientos y actualizar el momento de reemplazo de capital, Mordor Intelligence mantiene el total anclado a la demanda de dispositivos de ablación y embolización. La diferencia frente a otras estimaciones a menudo se reduce a si las herramientas de soporte y los desechables de un solo uso se cuentan de manera consistente entre regiones.

Comparación de referencia

| Fuente | Tamaño del mercado | Brechas en la metodología de investigación |

|---|---|---|

| Mordor Intelligence | 3.01 mil millones de USD (2026) | |

| Consultora Global A | 2.90 mil millones de USD (2025) | Utiliza un año base diferente y un marco de oncología intervencionista más amplio que puede incluir categorías de procedimientos más allá de la ablación y embolización basadas en dispositivos, por lo que el conjunto de demanda y la construcción de precios no coinciden año a año. |

| Grupo de Investigación de la Industria B | 2.68 mil millones de USD (2026) | Aplica un alcance de dispositivos más estrecho y una conversión más conservadora de procedimientos a valor de dispositivos, lo que puede subestimar los desechables de mayor valor y los ingresos relacionados con sistemas vinculados al crecimiento de procedimientos en centros especializados. |

La tabla muestra que la mayor parte de la varianza se explica por las decisiones de alcance, la alineación del año base y el método de conversión de procedimientos a ingresos. Nuestro modelo se mantiene fácil de auditar porque vincula la demanda con flujos de trabajo clínicos claros, el uso práctico por caso y precios que se verifican repetidamente con encuestados primarios antes de establecer los totales finales.

Preguntas Clave Respondidas en el Informe

¿A qué velocidad se espera que crezca el mercado de dispositivos de oncología intervencionista hasta 2031?

Se proyecta que el mercado se expanda a una CAGR del 9,69%, ascendiendo de USD 3.010 millones en 2026 a USD 4.780 millones en 2031.

¿Qué categoría de producto crecerá más rápidamente?

Se prevé que los dispositivos de embolización registren una CAGR del 12,29% a medida que las microesferas de liberación de fármacos de 30 días impulsan la demanda de control local duradero.

¿Por qué son importantes los centros de cirugía ambulatoria para la adopción?

El CMS añadió 11 códigos de procedimiento a la lista de centros de cirugía ambulatoria y las tarifas de instalación son un 58% inferiores a las hospitalarias para pacientes ambulatorios, lo que ayuda a los centros de cirugía ambulatoria a capturar un crecimiento de CAGR más rápido del 15,50%.

¿Qué indicación oncológica ofrece el mayor potencial de crecimiento?

Las aplicaciones pulmonares están preparadas para una CAGR del 10,74%, impulsadas por la evidencia de que la ablación por microondas iguala las tasas de supervivencia de la radioterapia corporal estereotáctica en el cáncer de pulmón de células no pequeñas en estadio temprano, requiriendo menos sesiones de tratamiento.

¿Cuál es el principal catalizador regulatorio en los Estados Unidos?

La Vía de Evaluación de Tecnología y Cobertura del CMS ahora otorga cobertura provisional 90 días después de la autorización de la FDA, reduciendo la brecha de reembolso para los nuevos dispositivos.

Última actualización de la página el: