Tamaño y Participación del Mercado de Aceites de Motor Automotrices de los Estados Unidos

Visión General del Mercado

| Período de Estudio | 2021 - 2031 |

|---|---|

| Período de Datos Pronosticados | 2026 - 2031 |

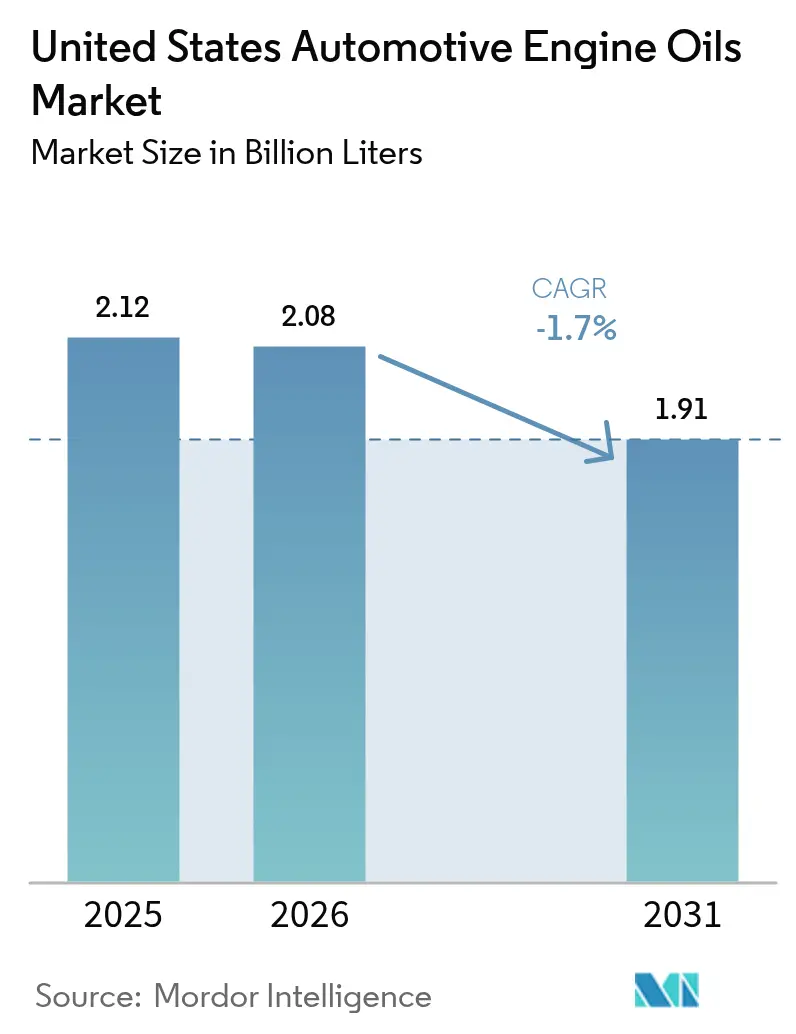

| Tamaño del mercado en el año base (2025) | 2.12 Mil millones de litros |

| Volumen del Mercado (2026) | 2.08 Mil millones de litros |

| Volumen del Mercado (2031) | 1.91 Mil millones de litros |

| Tasa de crecimiento (2026 - 2031) | -1.70% CAGR |

| Concentración del Mercado | Medio |

Jugadores principales *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial Imagen © Mordor Intelligence. El uso requiere atribución según CC BY 4.0. | |

Análisis del Mercado de Aceites de Motor Automotrices de los Estados Unidos por Mordor Intelligence

Se proyecta que el tamaño del Mercado de Aceites de Motor Automotrices de los Estados Unidos sea de 2,12 mil millones de litros en 2025, 2,08 mil millones de litros en 2026, y disminuya a 1,91 mil millones de litros en 2031, con una caída a una CAGR de -1,7% entre 2026 y 2031. Un cambio estructural está impulsando esta contracción: los programas de llenado de fábrica para toda la vida útil del vehículo, los algoritmos de mantenimiento predictivo y las especificaciones de viscosidad ultrabajas elevan la calidad del lubricante incluso cuando el consumo por vehículo disminuye. Las normas API SP e ILSAC GF-7, introducidas en marzo de 2025, ya han licenciado más de 1.800 formulaciones que dependen de químicas de aditivos más costosas y extensas pruebas en dinamómetro. Mientras tanto, el Monitor Inteligente de Vida del Aceite de Ford más que duplicó el intervalo de drenaje promedio a 10.000 millas a finales de 2025, y Valvoline obtuvo la aprobación de Cummins para un aceite de uso intensivo de 100.000 millas ese mismo año. Aunque estos avances elevan los márgenes del producto, también reducen el volumen de servicio disponible, anclando la tendencia a la baja a largo plazo del mercado de aceites de motor automotrices de los Estados Unidos.

Conclusiones Clave del Informe

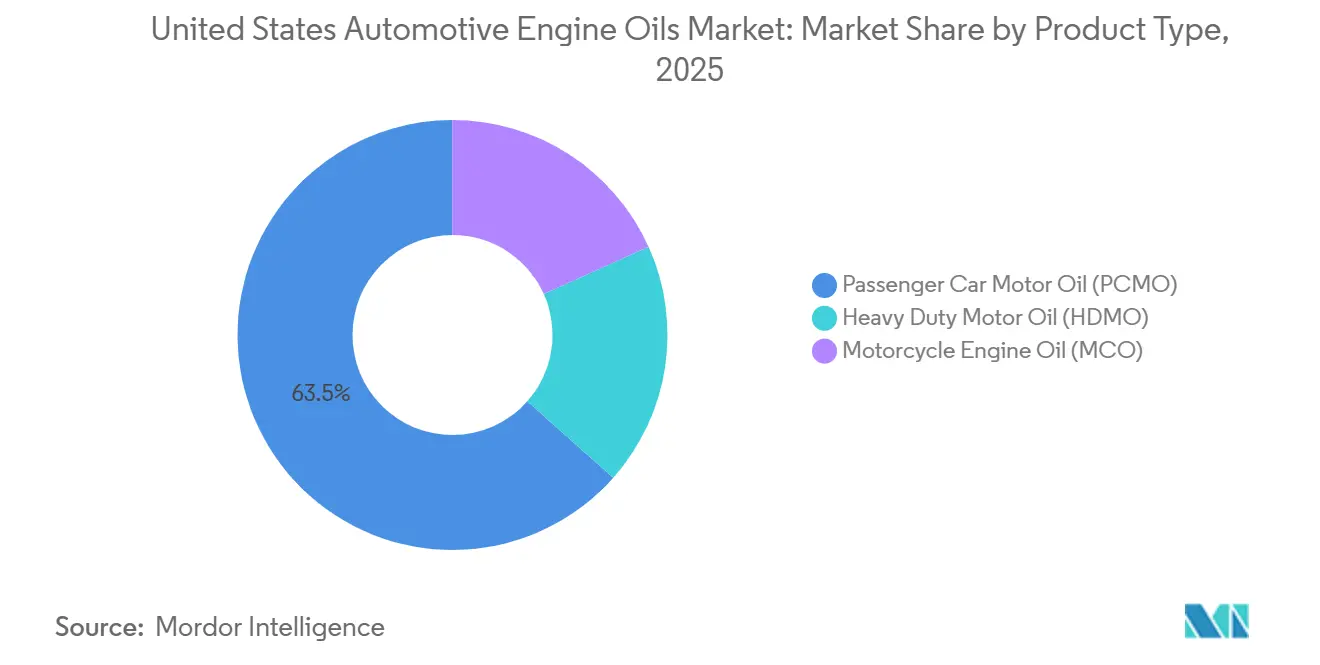

- Por tipo de producto, el aceite de motor para automóviles de pasajeros representó el 63,45% de la participación del Mercado de Aceites de Motor Automotrices de los Estados Unidos en 2025, mientras que el aceite de motor para motocicletas registró el desempeño más resiliente con una CAGR de -1,64% hasta 2031.

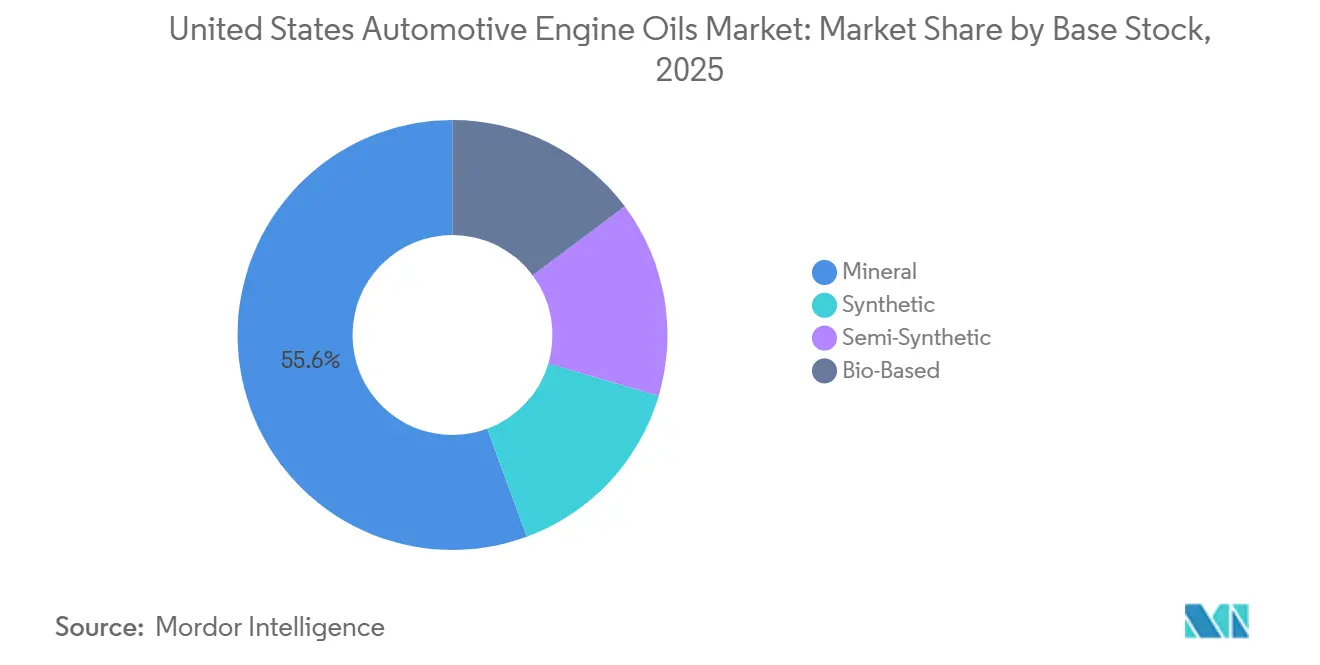

- Por base de aceite, los aceites minerales mantuvieron una participación del 55,63% del tamaño del Mercado de Aceites de Motor Automotrices de los Estados Unidos en 2025; las variantes sintéticas registraron la caída más leve con una CAGR de -1,53% hasta 2031.

Nota: Las cifras de tamaño del mercado y previsión de este informe se generan utilizando el marco de estimación propietario de Mordor Intelligence, actualizado con los últimos datos e información disponibles a partir de 2026.

Tendencias e Información del Mercado de Aceites de Motor Automotrices de los Estados Unidos

Análisis del Impacto de los Impulsores*

| Impulsor | (~) % de Impacto en el Pronóstico de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Implementación de la especificación API SP/ILSAC GF-7 | +0.3% | Nacional, concentrado en Detroit y los corredores de ensamblaje del sureste | Mediano plazo (2-4 años) |

| Cambio rápido hacia grados totalmente sintéticos e iguales o inferiores a 0W-20 | +0.4% | Nacional, acelerado en California y el noreste | Mediano plazo (2-4 años) |

| Parque vehicular envejecido de más de 12 años | +0.5% | Nacional, más fuerte en el Cinturón de Óxido y los mercados rurales | Largo plazo (≥ 4 años) |

| Programas de mantenimiento predictivo impulsados por inteligencia artificial | +0.6% | Nacional, más temprano en flotas comerciales | Mediano plazo (2-4 años) |

| Estrategias de créditos de carbono de los fabricantes de equipos originales que favorecen el llenado de fábrica de viscosidad ultrabajas | +0.2% | Nacional | Largo plazo (≥ 4 años) |

| Fuente: Mordor Intelligence | |||

Implementación de la Especificación API SP/ILSAC GF-7

Lanzadas en marzo de 2025, las normas API SP e ILSAC GF-7 ya han licenciado más de 1.800 mezclas, aunque persisten retrasos en la certificación de 6 a 9 meses porque solo un puñado de laboratorios norteamericanos poseen los bancos de prueba Sequence IX y Sequence X requeridos[1]American Petroleum Institute, "Sistema de Licencias y Certificación de Aceites de Motor," api.org. Cada ciclo de prueba cuesta entre 50.000 y 75.000 USD y ocupa un dinamómetro hasta seis semanas, lo que favorece a los productores con instalaciones propias. Ford, General Motors, Toyota, Honda y Stellantis exigieron GF-7 para los llenados de fábrica de 2026, permitiendo que las marcas certificadas capturen primas de precio del 10-15% sobre los aceites API SN Plus heredados. A medida que los mezcladores de nivel medio abandonan el mercado o co-licencian paquetes de aditivos de Lubrizol o Infineum, la erosión de volumen continúa, pero el margen por litro se amplía, añadiendo aproximadamente 0,3 puntos porcentuales a la CAGR del mercado de aceites de motor automotrices de los Estados Unidos.

Cambio Rápido hacia Grados Totalmente Sintéticos e Iguales o Inferiores a 0W-20

Las fórmulas sintéticas representaron cerca del 68% del valor de los lubricantes en 2024, con el 0W-20 apareciendo en el 42% de los manuales del propietario de vehículos nuevos. Para 2025, más del 70% de las especificaciones del año modelo requerían 0W-20 o más delgado, y algunas líneas híbridas pasaron a 0W-16 para cumplir con los límites de CO₂ promedio de flota de la EPA de 85 g/milla para 2032. Los mezcladores respondieron invirtiendo en materias primas del Grupo III y PAO: la Actualización de Residuos de Singapur de ExxonMobil, puesta en marcha a principios de 2025, añadió 1,2 millones de toneladas/año de bases de aceite de alto índice de viscosidad para asignación global. Aunque la demanda en litros sigue cayendo, la participación sintética crece lo suficientemente rápido como para contribuir con un incremento neto de 0,4 puntos porcentuales a la trayectoria del mercado de aceites de motor automotrices de los Estados Unidos.

Parque Vehicular Envejecido de Más de 12 Años que Sostiene la Demanda

El vehículo ligero promedio en las carreteras de EE. UU. alcanzó los 12,8 años en 2025, con aproximadamente 290 millones de unidades aún impulsadas por motores de combustión interna. Los propietarios de vehículos más antiguos, que a menudo carecen de diagnósticos de vehículos conectados, mantienen cambios de aceite cada 3.000-5.000 millas y prefieren mezclas minerales de menor precio en cadenas de cambio rápido de aceite y minoristas de bricolaje. Valvoline informó que el 29% de los conductores estadounidenses realizaron su propio cambio de aceite al menos una vez durante el año fiscal 2025 debido a la presión inflacionaria. Esta arraigada cultura de mantenimiento añade aproximadamente 0,5 puntos porcentuales a la CAGR del mercado de aceites de motor automotrices de los Estados Unidos, aunque el amortiguador se debilita después de 2028 a medida que los modelos de principios de la década de 2010 se retiran.

Programas de Mantenimiento Predictivo Impulsados por Inteligencia Artificial que Extienden los Intervalos de Drenaje

La telemetría de vehículos conectados ahora alimenta algoritmos de aprendizaje automático que miden la oxidación del aceite en tiempo real. El Monitor Inteligente de Vida del Aceite de Ford, los diagnósticos OnStar de GM y la Salud de Flota de Castrol elevaron colectivamente los intervalos de servicio promedio a al menos 10.000 millas a finales de 2025. En el transporte de uso intensivo, Cummins aprobó el Premium Blue One Solution Gen 2 de Valvoline para drenajes de 100.000 millas, el triple del estándar heredado, reduciendo la demanda anual de aceite por camión Clase 8 en aproximadamente un tercio. Dado que la adopción de telemática en flotas comerciales ya supera el 60%, el impacto negativo en los volúmenes es considerable, restando aproximadamente 0,6 puntos porcentuales a la CAGR del mercado de aceites de motor automotrices de los Estados Unidos.

Análisis del Impacto de las Restricciones*

| Restricción | (~) % de Impacto en el Pronóstico de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Volatilidad de precios y suministro de aceite base | -0.4% | Centros de refinación de la Costa del Golfo y el Medio Oeste | Corto plazo (≤ 2 años) |

| Capacidad limitada de bancos de prueba GF-7 | -0.2% | Mezcladores sin instalaciones propias | Corto plazo (≤ 2 años) |

| Aceites de llenado de fábrica para toda la vida útil del vehículo de los fabricantes de equipos originales | -0.8% | Estados con altas ventas de vehículos nuevos | Largo plazo (≥ 4 años) |

| Fuente: Mordor Intelligence | |||

Volatilidad de Precios y Suministro de Aceite Base

Los precios al contado del Grupo II y Grupo III oscilaron entre un 15-20% de un trimestre a otro durante 2024-2025 debido a paradas de refinería y crudos más ligeros, dejando a los mezcladores independientes expuestos a la compresión de márgenes[2]Petroleum Economist, "Volatilidad de Precios del Aceite Base," petroleum-economist.com. Los elementos aditivos como el molibdeno y el boro subieron entre un 12-18%, comprimiendo aún más los costos. Es poco probable que se añada capacidad de refinación en EE. UU. bajo la presión de la transición energética, por lo que la volatilidad persistirá y recortará alrededor de 0,4 puntos porcentuales de la CAGR del mercado de aceites de motor automotrices de los Estados Unidos hasta que la nueva capacidad asiática compense los déficits nacionales.

Capacidad Limitada de Bancos de Prueba GF-7 que Retrasa las Certificaciones

Menos de 10 laboratorios independientes norteamericanos poseen los motores necesarios para las pruebas Sequence IX y X, por lo que los mezcladores de nivel medio enfrentaron colas de certificación de hasta un año en 2025. Cada ciclo de secuencia cuesta hasta 75.000 USD, y los grandes productores utilizan contratos a largo plazo para reservar capacidad en bloque, dejando a las marcas más pequeñas esperando o licenciando paquetes de aditivos precertificados de Lubrizol o Infineum. Este cuello de botella impide que los sintéticos GF-7 de mayor margen salgan al mercado rápidamente, recortando aproximadamente 0,2 puntos porcentuales de la CAGR del mercado de aceites de motor automotrices de los Estados Unidos durante los próximos dos años.

*Nuestras previsiones consideran los impactos de impulsores y restricciones como direccionales, no aditivos. Las previsiones de impacto reflejan el crecimiento base, los efectos de mezcla y las interacciones entre variables.

Análisis de Segmentos

Por Tipo de Producto: El Aceite de Motor para Automóviles de Pasajeros Ancla el Volumen, el Aceite de Motor para Motocicletas Declina más Lentamente

El aceite de motor para automóviles de pasajeros representó el 63,45% del tamaño del Mercado de Aceites de Motor Automotrices de los Estados Unidos en 2025, reflejando el parque vehicular de 290 millones de unidades del país. Aunque los automóviles de combustión interna continúan dominando la flota, se prevé que el volumen de aceite de motor para automóviles de pasajeros caiga a medida que la electrificación, la telemática y la longevidad del llenado de fábrica remodelen los patrones de servicio. Los volúmenes de aceite de motor para uso intensivo se erosionan más lentamente porque los diésel de larga distancia siguen siendo difíciles de electrificar y típicamente permanecen en servicio entre 15 y 20 años. El aceite de motor para motocicletas muestra la menor contracción (-1,64% de CAGR durante el período de pronóstico (2026-2031)) porque los conductores de cruceros y turismo mantienen intervalos de drenaje heredados y tienen alternativas eléctricas limitadas.

La mezcla interna también está cambiando. Dentro del aceite de motor para automóviles de pasajeros, los grados 0W-20 y más delgados se expanden más rápidamente, impulsados por los mandatos de los fabricantes de equipos originales vinculados a las normas de contaminantes múltiples. Los grados convencionales 10W-30 y 10W-40 retroceden hacia un grupo reducido de vehículos fabricados antes de 2015. El aceite de motor para uso intensivo refleja esta tendencia a medida que las flotas adoptan aceites CK-4 de 0W-30 o 5W-30 para la eficiencia en arranques en frío. El aceite de motor para uso intensivo de 100.000 millas aprobado por Cummins de Valvoline ilustra cómo los drenajes extendidos profundizan la reducción del volumen en litros incluso cuando el valor del producto aumenta.

Nota: Las participaciones de todos los segmentos individuales están disponibles al adquirir el informe

Por Base de Aceite: Los Sintéticos Ganan Participación a Pesar del Declive General

Los aceites minerales suministraron el 55,63% del volumen de 2025 en el Mercado de Aceites de Motor Automotrices de los Estados Unidos, pero están cayendo a medida que los consumidores migran hacia mezclas y sintéticos totales. Los sintéticos, impulsados por los mandatos de los fabricantes de equipos originales y las certificaciones de drenaje más prolongadas, declinan más suavemente con una CAGR de -1,53% durante el período de pronóstico (2026-2031), lo que permite que su participación aumente dentro del grupo en contracción. Las mezclas semisintéticas atraen a los conductores sensibles al precio que desean un beneficio adicional sin pagar las primas completas del PAO.

Las opciones emergentes de base biológica y Grupo III+ re-refinado, el SynNova de origen vegetal de Novvi y los aceites re-refinados de ReGen III, aprovechan los cuadros de mando de sostenibilidad corporativa y las directrices de adquisición federal. El Rubia EV3R y el Quartz EV3R de TotalEnergies, ambos lanzados en 2025, contienen más del 50% de aceite base reciclado y cumplen los requisitos GF-7 para uso intensivo o automóviles de pasajeros. Aunque estos volúmenes siguen siendo pequeños, son el nicho de más rápido crecimiento, proyectado para alcanzar entre el 5-8% del volumen de aceite base para 2031.

Nota: Las participaciones de todos los segmentos individuales están disponibles al adquirir el informe

Análisis Geográfico

California, Texas y Florida representan colectivamente la mayor parte del volumen del Mercado de Aceites de Motor Automotrices de los Estados Unidos debido a las grandes matriculaciones de vehículos ligeros y el alto kilometraje anual. California lidera la adopción de grados sintéticos 0W-16 y 0W-20 gracias a las estrictas normas de emisiones estatales que se suman a los estándares federales CAFE; en consecuencia, la penetración sintética ya supera el 80% de los llenados de fábrica en los concesionarios de la Costa Oeste.

Los estados del Medio Oeste, Ohio, Michigan e Indiana, muestran una mayor retención de los grados 5W-30 y 10W-30 porque la flota regional tiende a ser más antigua. Las cadenas de cambio rápido de aceite se concentran en estos mercados para atender la alta participación de bricolaje, sosteniendo la demanda de aceite mineral a pesar de los vientos en contra nacionales. El Cinturón de Óxido también alberga varias instalaciones de aditivos y mezcla que dependen de la proximidad tanto a las materias primas de refinería como a los corredores logísticos interestatales, anclando el suministro incluso cuando la demanda local se modera.

La Costa del Golfo sigue siendo la columna vertebral de producción del mercado de aceites de motor automotrices de los Estados Unidos, con las refinerías de Texas y Luisiana suministrando bases de aceite del Grupo II y Grupo III a mezcladores de todo el país. Los cierres relacionados con huracanes crean escaseces puntuales que repercuten en el interior, amplificando la volatilidad de precios. La capacidad nueva o ampliada, como los barriles de Singapur de ExxonMobil destinados a compensar las exportaciones, no amortiguará completamente estas oscilaciones, por lo que los distribuidores regionales a menudo contratan por adelantado seis meses de suministro como cobertura.

Panorama Competitivo

El Mercado de Aceites de Motor Automotrices de los Estados Unidos está moderadamente consolidado. La tecnología también redibuja los límites. Lubrizol, Infineum y Afton Chemical patentan sistemas de nanoaditivos que mitigan la preignición a baja velocidad mientras reducen el contenido de azufre y fósforo, ofreciendo a los mezcladores una vía para cumplir con GF-7 sin costosas actualizaciones de aceite base. Castrol y Ford integran algoritmos propietarios en los sistemas de infoentretenimiento de los vehículos, vinculando los flujos de datos de vida del aceite que atan a los clientes a las marcas de servicio recomendadas. A medida que las normas PC-12 para uso intensivo (CL-4 y FB-4) entren en vigor en enero de 2027, los productores integrados con bancos de prueba propios parecen mejor posicionados para defender su participación y margen.

Líderes de la Industria de Aceites de Motor Automotrices de los Estados Unidos

ExxonMobil Corporation

Shell plc

Chevron Corporation

Saudi Arabian Oil Co.

BP p.l.c.

- *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial

Desarrollos Recientes de la Industria

- Octubre de 2025: LIQUI MOLY anunció el inicio de la producción local de aceite de motor en los Estados Unidos para atender a los clientes estadounidenses con mayor rapidez y flexibilidad.

- Junio de 2025: BP plc lanzó formalmente la venta de su negocio de lubricantes Castrol como parte de una estrategia de desinversión más amplia de 20.000 millones de USD para 2027. El movimiento refleja el giro de BP hacia las operaciones de petróleo y gas en upstream.

Alcance del Informe del Mercado de Aceites de Motor Automotrices de los Estados Unidos

Los lubricantes de motor automotrices son soluciones químicas sofisticadas diseñadas para minimizar la fricción mecánica, mitigar el estrés térmico y mantener la limpieza de los componentes internos. La función principal de estos fluidos es establecer una película hidrodinámica entre las piezas móviles de alta velocidad, como los muñones del cigüeñal y las paredes de los cilindros, evitando el contacto metal con metal y el fallo catastrófico del motor.

El informe del Mercado de Aceites de Motor Automotrices de los Estados Unidos está segmentado por tipo de resina (aceite de motor para automóviles de pasajeros, aceite de motor para uso intensivo y aceite de motor para motocicletas) y base de aceite (mineral, sintético, semisintético y de base biológica). Las previsiones del mercado se proporcionan en términos de volumen (litros).

| Aceite de Motor para Automóviles de Pasajeros | 0W-XX |

| 5W-XX | |

| 10W-XX | |

| 15W-XX | |

| Monogrados | |

| Otros Grados | |

| Aceite de Motor para Uso Intensivo | 0W-XX |

| 5W-XX | |

| 10W-XX | |

| 15W-XX | |

| Monogrados | |

| Otros Grados | |

| Aceite de Motor para Motocicletas | 0W-XX |

| 5W-XX | |

| 10W-XX | |

| 15W-XX | |

| Monogrados | |

| Otros Grados |

| Mineral |

| Sintético |

| Semisintético |

| De Base Biológica |

| Por Tipo de Resina | Aceite de Motor para Automóviles de Pasajeros | 0W-XX |

| 5W-XX | ||

| 10W-XX | ||

| 15W-XX | ||

| Monogrados | ||

| Otros Grados | ||

| Aceite de Motor para Uso Intensivo | 0W-XX | |

| 5W-XX | ||

| 10W-XX | ||

| 15W-XX | ||

| Monogrados | ||

| Otros Grados | ||

| Aceite de Motor para Motocicletas | 0W-XX | |

| 5W-XX | ||

| 10W-XX | ||

| 15W-XX | ||

| Monogrados | ||

| Otros Grados | ||

| Por Base de Aceite | Mineral | |

| Sintético | ||

| Semisintético | ||

| De Base Biológica | ||

Preguntas Clave Respondidas en el Informe

¿Qué tamaño tiene el mercado de aceites de motor automotrices de los Estados Unidos en 2026?

El tamaño del mercado de aceites de motor automotrices de los Estados Unidos es de 2,08 mil millones de litros en 2026.

¿Cuál es la CAGR esperada para los aceites de motor automotrices de EE. UU. entre 2026 y 2031?

Se proyecta que el volumen se contraiga a una CAGR de -1,70% durante el intervalo 2026-2031.

¿Qué segmento de producto tiene la mayor participación de la demanda?

El aceite de motor para automóviles de pasajeros lidera, representando el 63,45% del volumen de 2025.

¿Por qué los aceites de motor sintéticos están ganando participación incluso cuando el total de litros cae?

Los mandatos de los fabricantes de equipos originales para llenados de fábrica de 0W-20 y 0W-16, las aprobaciones de drenaje extendido y las ganancias en eficiencia de combustible favorecen los sintéticos del Grupo III y PAO.

¿Cómo afectará la acción de la EPA de febrero de 2026 a la demanda de lubricantes?

La derogación de la Determinación de Peligro de Gases de Efecto Invernadero podría ralentizar la adopción por parte de los fabricantes de equipos originales de llenados de fábrica de viscosidad ultrabajas, moderando marginalmente el ritmo de adopción de sintéticos.

Última actualización de la página el: