Tamaño y participación del mercado de aceites de motor automotriz de América del Norte

Visión General del Mercado

| Período de Estudio | 2020 - 2031 |

|---|---|

| Período de Datos Pronosticados | 2026 - 2031 |

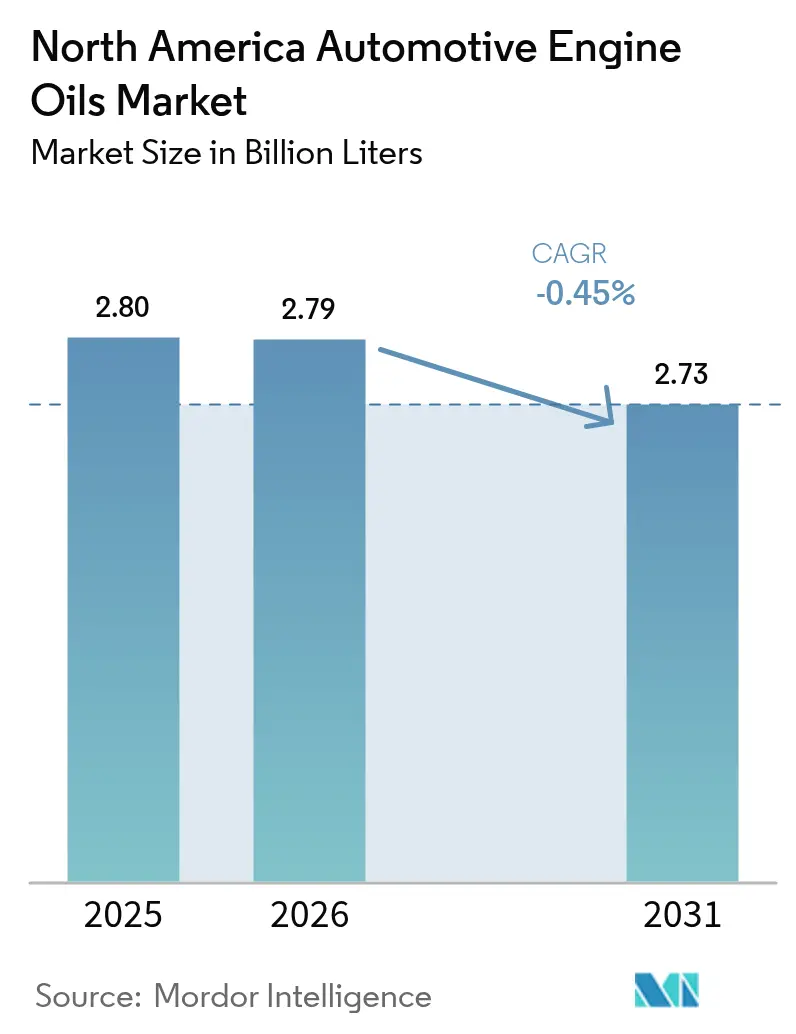

| Tamaño del mercado en el año base (2025) | 2.80 Mil millones de litros |

| Volumen del Mercado (2026) | 2.79 Mil millones de litros |

| Volumen del Mercado (2031) | 2.73 Mil millones de litros |

| Tasa de crecimiento (2026 - 2031) | -0.45% CAGR |

| Concentración del Mercado | Medio |

Jugadores principales *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial Imagen © Mordor Intelligence. El uso requiere atribución según CC BY 4.0. | |

Análisis del mercado de aceites de motor automotriz de América del Norte por Mordor Intelligence

Se espera que el tamaño del mercado de aceites de motor automotriz de América del Norte crezca de 2,80 mil millones de litros en 2025 a 2,79 mil millones de litros en 2026 y se prevé que alcance los 2,73 mil millones de litros en 2031 a una CAGR de -0,45% durante 2026-2031. Esta trayectoria de crecimiento negativo está configurada por una electrificación más rápida, intervalos de drenaje más prolongados y estrictas regulaciones CAFÉ y de gases de efecto invernadero que, en conjunto, reducen los volúmenes de lubricantes al tiempo que desplazan la demanda hacia sintéticos de alta gama. Las acciones regulatorias, como las normas para vehículos pesados de 2027 de la Agencia de Protección Ambiental, que requieren aproximadamente un 75% menos de NOx y un 50% menos de emisiones de partículas, están impulsando a los formuladores a desarrollar productos de baja viscosidad 0W-XX y 10W-30 que mejoran la economía de combustible al tiempo que reducen el consumo por servicio. Al mismo tiempo, el objetivo del Departamento de Energía de 55 millones de vehículos enchufables en las carreteras de EE. UU. para 2032 erosiona materialmente el parque de combustión interna, que históricamente ha consumido la mayor cantidad de aceites de motor. En este contexto, los productores de sintéticos de alta gama se benefician de un mayor valor por unidad, rápidas transiciones de llenado de fábrica por parte de los fabricantes de equipos originales y oportunidades en bases stock re-refinadas que se alinean con los objetivos ESG corporativos. La intensidad competitiva sigue siendo alta, ya que las principales compañías petroleras integradas, los mezcladores especializados y los nuevos actores enfocados en la sostenibilidad compiten por una participación en un mercado que se contrae. La consolidación —ejemplificada por la compra de USD 2,65 mil millones realizada por Aramco de la unidad de productos globales de Valvoline— ilustra el giro hacia eficiencias de escala y enfoque de portafolio en medio de vientos en contra estructurales.

Conclusiones clave del informe

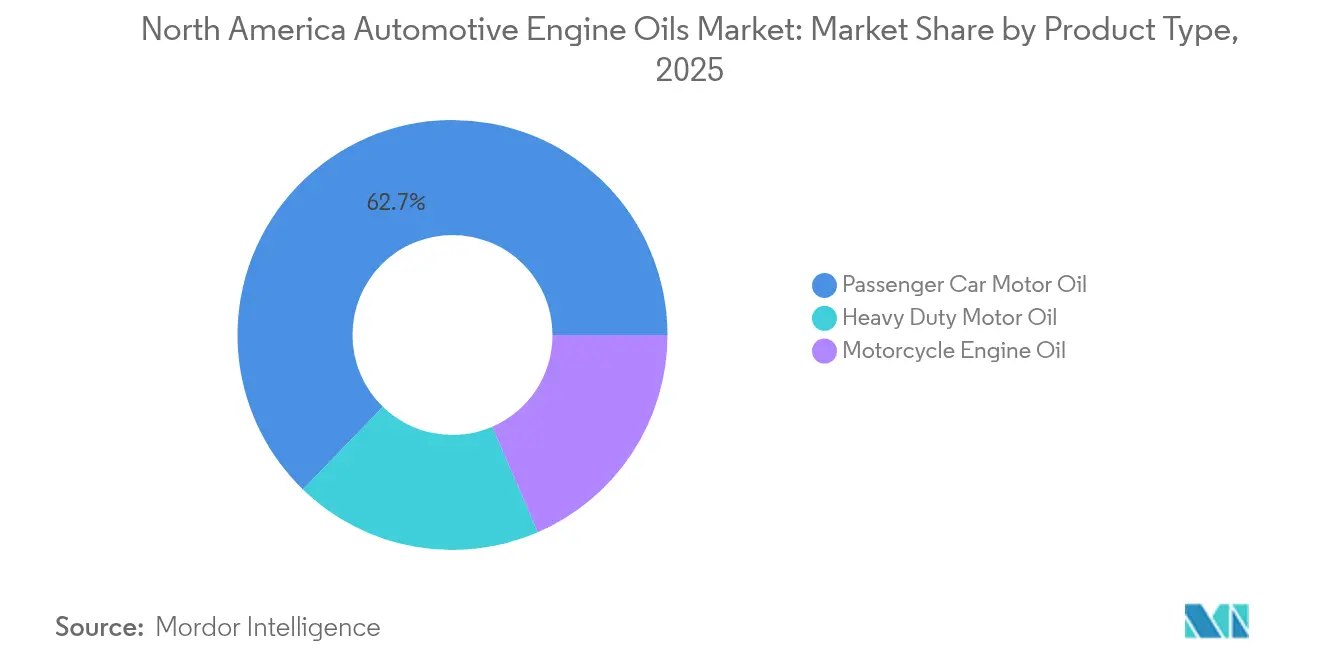

- Por tipo de producto, el aceite de motor para automóviles de pasajeros lideró con el 62,75% de la participación del mercado de aceites de motor automotriz de América del Norte en 2025. Se prevé que el aceite de motor para motocicletas registre la disminución más leve con una CAGR de -0,35% hasta 2031.

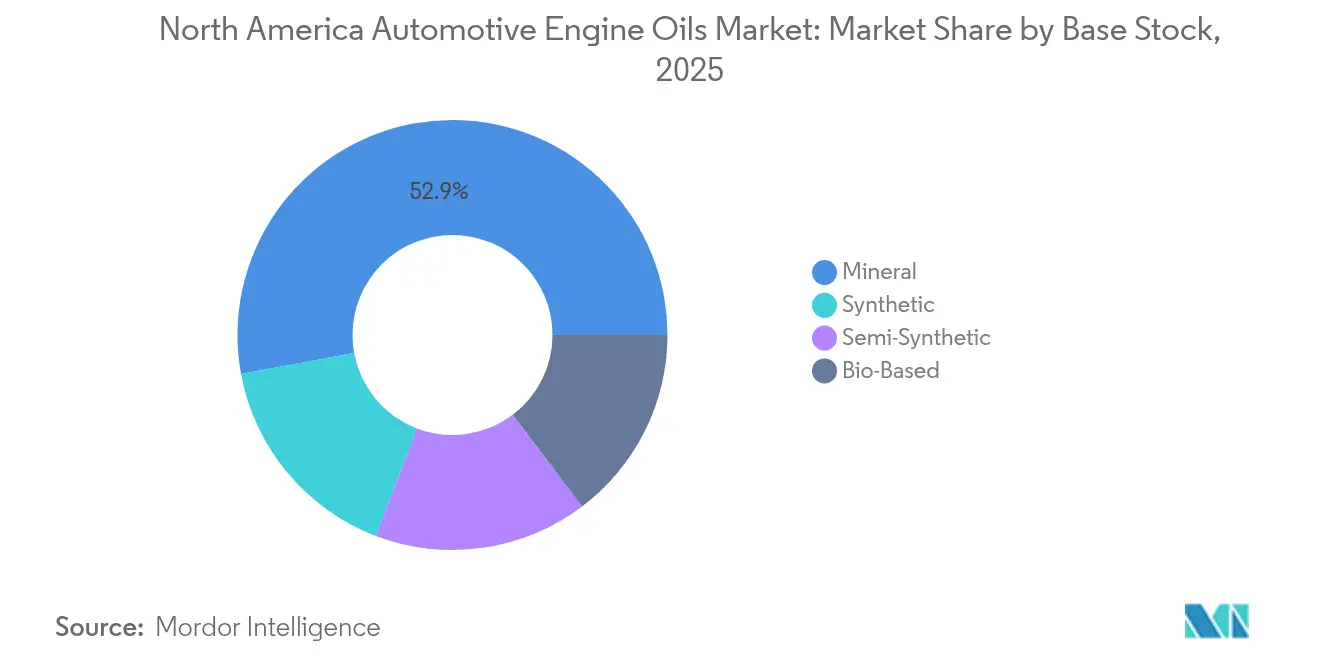

- Por base stock, los aceites minerales representaron el 52,90% del tamaño del mercado de aceites de motor automotriz de América del Norte en 2025, mientras que los sintéticos completos registran la menor caída con una CAGR de -0,21%.

- Por geografía, Estados Unidos concentró el 86,20% de la participación del mercado de aceites de motor automotriz de América del Norte en 2025, mientras que Canadá muestra la contracción más lenta con una CAGR de -0,06% hasta 2031.

Nota: Las cifras de tamaño del mercado y previsión de este informe se generan utilizando el marco de estimación propietario de Mordor Intelligence, actualizado con los últimos datos e información disponibles a partir de 2026.

Tendencias e información del mercado de aceites de motor automotriz de América del Norte

Análisis del impacto de los impulsores*

| Impulsor | (~) % de impacto en la previsión de CAGR | Relevancia geográfica | Horizonte temporal del impacto |

|---|---|---|---|

| Endurecimiento de las regulaciones CAFÉ y de gases de efecto invernadero que impulsan la demanda de aceites de alto rendimiento y baja viscosidad | +0.8% | Global, con mayor impacto en EE. UU. y Canadá | Mediano plazo (2-4 años) |

| Transición del llenado de fábrica de fabricantes de equipos originales hacia sintéticos y grados 0W-XX | +0.6% | Núcleo de América del Norte, con extensión a México | Largo plazo (≥ 4 años) |

| Aumento de la antigüedad promedio de los vehículos que impulsa el consumo de aceite en el mercado de posventa | +0.4% | EE. UU. y Canadá principalmente | Corto plazo (≤ 2 años) |

| Crecimiento de los kilómetros recorridos por flotas de transporte por aplicaciones de movilidad compartida y entrega de última milla | +0.3% | Centros urbanos en toda América del Norte | Mediano plazo (2-4 años) |

| Adopción impulsada por ESG de mezclas de base stock re-refinadas | +0.2% | EE. UU. y Canadá, mercados de adopción temprana | Largo plazo (≥ 4 años) |

| Fuente: Mordor Intelligence | |||

El endurecimiento de las regulaciones CAFÉ y de gases de efecto invernadero impulsa la demanda de aceites de alta gama

El programa de gases de efecto invernadero Fase 3 de la Agencia de Protección Ambiental obliga a los fabricantes de equipos originales a reducir el CO₂ de vehículos pesados en aproximadamente un 50% para 2045, lo que impulsa a los fabricantes de lubricantes a comercializar aceites para uso intensivo de baja viscosidad PC-12 en 2026, capaces de desbloquear hasta un 3% de ahorro de combustible en pruebas de flotas[1]Agencia de Protección Ambiental, "Control de la contaminación del aire de nuevos vehículos de motor: normas para motores y vehículos de uso intensivo", epa.gov. Imperativos de eficiencia similares bajo ILSAC GF-7 para automóviles de pasajeros están impulsando la demanda de sintéticos 0W-16 y 0W-20, que ofrecen una mayor estabilidad de cizallamiento a alta temperatura. Los datos de campo de las pruebas CITGARD confirman una ganancia del 2,1% en economía de combustible cuando las flotas cambian de 15W-40 a formulaciones optimizadas de 10W-30. A medida que las políticas de reducción de carbono estatales y federales convergen, la cascada regulatoria asegura un segmento de alta gama duradero, incluso cuando los volúmenes agregados disminuyen. Los mezcladores capaces de validar el rendimiento bajo las nuevas pruebas de durabilidad del Instituto Americano del Petróleo están posicionados para capturar participación de mercado.

La adopción de sintéticos en el llenado de fábrica de fabricantes de equipos originales transforma la mezcla de productos

Los fabricantes de vehículos de América del Norte están incorporando especificaciones sintéticas en el llenado de fábrica para cumplir con las extensiones de garantía y las demandas de carga térmica en motores turboalimentados. La especificación dexos1 Gen3 de General Motors impone límites más estrictos de lodo y LSPI, estandarizando efectivamente el uso de sintético completo 0W-20 o 5W-30 en automóviles nuevos. En el sector de uso intensivo, los principales fabricantes de camiones están aprobando aceites FA-4 10W-30, lo que está acelerando la aceptación en el mercado de posventa. ExxonMobil prevé un crecimiento del 80% en lubricantes de alto rendimiento y valor para 2030 y está ampliando la producción de PAO para apoyar las alianzas con fabricantes de equipos originales. Los sintéticos mantienen un precio-mezcla más alto incluso cuando los intervalos de drenaje se alargan, amortiguando la caída de ingresos para los proveedores con capacidad avanzada de base stock.

El aumento de la antigüedad promedio de los vehículos impulsa el consumo en el mercado de posventa

La antigüedad promedio de los vehículos ligeros de la región aumentó a 12,6 años en 2025, el nivel más alto registrado, una tendencia que mantiene en circulación motores más antiguos por más tiempo y apoya la demanda de grados de mayor viscosidad 5W-30 y 10W-40 formulados para el control del desgaste en equipos heredados. Los talleres de reparación independientes reportan un mayor uso de sintéticos de alto kilometraje que contienen acondicionadores de sellos, mientras que los operadores de flotas retienen los camiones durante ciclos de depreciación más prolongados, que requieren cambios de aceite incrementales antes de su retiro. Aunque la electrificación modera las perspectivas a largo plazo, la combinación del parque a corto plazo añade un modesto impulso a las ocasiones de servicio de lubricantes.

Crecimiento de los kilómetros recorridos por flotas de movilidad compartida y entrega de última milla

Las plataformas de movilidad urbana y la logística de comercio electrónico han expandido los kilómetros anuales recorridos por los vehículos, particularmente para furgonetas ligeras y sedanes híbridos. La mayor utilización se traduce en una frecuencia acelerada de cambio de aceite, incluso con sintéticos de drenaje extendido, compensando parte de la demanda perdida por las ganancias de eficiencia. Los principales operadores de plataformas prescriben sintéticos 0W-20 aprobados por los fabricantes de equipos originales para minimizar el tiempo de inactividad, reforzando la penetración de grados de alta gama. A medida que las flotas de última milla priorizan el costo total de propiedad, los formuladores que pueden documentar los beneficios en economía de combustible y durabilidad capturan acuerdos de suministro contractuales.

Análisis del impacto de las restricciones*

| Restricción | (~) % de impacto en la previsión de CAGR | Relevancia geográfica | Horizonte temporal del impacto |

|---|---|---|---|

| Aceleración de la penetración de vehículos eléctricos de batería e híbridos que reduce la demanda de aceite | -1.2% | Global, con EE. UU. liderando la adopción | Mediano plazo (2-4 años) |

| Recomendaciones extendidas de intervalos de drenaje de los fabricantes de equipos originales | -0.7% | América del Norte y mercados globales | Corto plazo (≤ 2 años) |

| Presión en la cadena de suministro sobre bases stock del Grupo III/IV de la API | -0.4% | Cadenas de suministro globales que afectan a América del Norte | Corto plazo (≤ 2 años) |

| Fuente: Mordor Intelligence | |||

La aceleración de la penetración de vehículos eléctricos de batería e híbridos reduce la demanda de aceite

Las ventas de vehículos enchufables alcanzaron nuevos máximos en 2024, y el Departamento de Energía proyecta 55 millones de vehículos eléctricos para 2032, desplazando una fracción sustancial del consumo de aceite. Los híbridos aún requieren lubricante, pero en menores volúmenes porque los motores operan de forma intermitente y a cargas optimizadas. Los mandatos de cero emisiones a nivel estatal —la regulación de Vehículos Limpios Avanzados II de California siendo un ejemplo notable— comprimen aún más el mercado atendible. Si bien surgen nuevos fluidos para ejes eléctricos y gestión térmica, los diseños de llenado de por vida y los menores volúmenes de cárter representan una fracción de la demanda tradicional.

Recomendaciones extendidas de intervalos de drenaje de los fabricantes de equipos originales

A medida que mejora la resiliencia de la tecnología sintética, los fabricantes de automóviles están ampliando las guías de cambio de aceite del régimen tradicional de 5.000 millas a 10.000–15.000 millas para automóviles convencionales y hasta 25.000 millas en determinados productos de alta gama de Castrol y Mobil 1[2]Castrol, "Especificaciones del producto Edge Extended Performance", castrol.com. Los monitores de vida útil del aceite a bordo refinan los intervalos en función del ciclo de trabajo, reduciendo así la necesidad de visitas al mercado de posventa. Las flotas de uso intensivo que emplean sintéticos FA-4 logran intervalos de drenaje de 70.000 a 100.000 millas bajo programas de análisis de aceite, reduciendo las necesidades anuales de lubricante por camión.

*Nuestras previsiones consideran los impactos de impulsores y restricciones como direccionales, no aditivos. Las previsiones de impacto reflejan el crecimiento base, los efectos de mezcla y las interacciones entre variables.

Análisis de segmentos

Por tipo de producto: los aceites para automóviles de pasajeros pierden volumen pero conservan valor

El aceite de motor para automóviles de pasajeros representa actualmente el 62,75% del volumen total; sin embargo, la adopción de vehículos eléctricos sitúa al segmento en una trayectoria descendente. El mercado de aceites de motor automotriz de América del Norte registró su consumo máximo de aceite de motor para automóviles de pasajeros durante 2019–2024, tras lo cual los volúmenes comenzaron a contraerse a medida que los automóviles de batería exclusiva ampliaron su participación. A pesar de esa contracción, los sintéticos alineados con ILSAC GF-7 continúan capturando participación de mercado, lo que permite a los proveedores defender sus ingresos. Los mandatos de llenado de fábrica de los fabricantes de equipos originales para Dexos1 Gen3 y GF-7 generan una mayor demanda en los concesionarios, mientras que las cadenas de cambio de aceite rápido aumentan las ventas de aceites sintéticos completos 0W-20 para mantener el importe por transacción.

El aceite de motor para uso intensivo ocupa el segundo lugar por litros y se beneficia del crecimiento del transporte de carga, incluso cuando los programas de eficiencia moderan el volumen. Los proyectos piloto de flotas han demostrado que el cambio a los nuevos aceites FA-4 10W-30 puede desbloquear ganancias de economía de combustible del 1 al 4%, respaldando las primas de precio. Durante el período de previsión, se espera que el aceite de motor para motocicletas sea el que menos disminuya, con una CAGR de -0,35%, debido a la creciente popularidad de las motocicletas eléctricas, los escúteres y las bicicletas eléctricas. Las mejoras en la duración de la batería, la infraestructura de carga y el rendimiento general han convertido a los vehículos eléctricos de dos ruedas en una opción más asequible, práctica y atractiva para los consumidores.

Nota: Las participaciones de todos los segmentos individuales están disponibles previa compra del informe

Por base stock: los sintéticos avanzan a medida que se endurecen las especificaciones

Se espera que los aceites minerales conserven una participación del 52,90% en 2025, pero cada nuevo vehículo que entra en servicio requiere al menos una mezcla sintética, lo que acelera el cambio. Se proyecta que el tamaño del mercado de aceites de motor automotriz de América del Norte para los grados minerales decline más rápido que el descenso general, ya que las regulaciones medioambientales limitan las emisiones de COV de la producción de Grupo I refinada con solventes. Los semi-sintéticos siguen siendo un producto puente económico, que combina Grupo II con un 10–30% de Grupo III para alcanzar puntos de precio intermedios.

Los sintéticos completos, impulsados por Grupo III y Grupo IV, logran la caída más leve con una CAGR de -0,21% hasta 2031. Se prevé que la demanda de aceite de motor sintético en América del Norte disminuya en los próximos años, principalmente debido a la adopción acelerada de vehículos eléctricos (VE). Los productores integrados Chevron y ExxonMobil aprovechan sus capacidades de GTL y PAO para asegurar el suministro. CHEVRON.COM. Los lubricantes de base biológica, aunque pequeños, están ganando terreno entre las flotas municipales que buscan reducir las emisiones de carbono del ciclo de vida hasta en un 50%. Las mezclas re-refinadas de Castrol bajo la marca MoreCircular ejemplifican cómo los objetivos ESG se traducen en criterios de compra.

Nota: Las participaciones de todos los segmentos individuales están disponibles previa compra del informe

Análisis geográfico

Estados Unidos domina el mercado de aceites de motor automotriz de América del Norte, representando el 86,20% del volumen de 2025. Las normas federales CAFÉ y las regulaciones EPA Fase 3 exigen formulaciones de menor viscosidad que mejoran la penetración de sintéticos al tiempo que reducen los litros. La producción doméstica de base stock procedente de las refinerías de Baytown, Pascagoula y Richmond sustenta la seguridad del suministro, aunque las próximas inversiones en Grupo III van por detrás de las expansiones de capacidad asiáticas. Los flujos de datos de vehículos conectados canalizan el tráfico de servicios hacia los concesionarios, presionando a los operadores independientes de cambio rápido de aceite, pero abriendo canales para aceites de marca de los fabricantes de equipos originales. Los mandatos estatales de vehículos de cero emisiones aceleran la electrificación, reduciendo la demanda futura al tiempo que catalizan el desarrollo de fluidos propietarios para la línea de transmisión de vehículos eléctricos.

Canadá, aunque más pequeño, se contrae menos debido a sus inviernos rigurosos, que requieren sintéticos de alta gama 0W-20 y 5W-30 con puntos de fluidez por debajo de -40°C. Los vehículos de extracción de recursos en zonas rurales y la maquinaria todoterreno sostienen los volúmenes de aceite para motores diésel. El objetivo de Ottawa de vender únicamente vehículos ligeros de cero emisiones para 2035 coexiste con exenciones para uso intensivo en minería y silvicultura que aún requieren aceites 15W-40 con alto TBN. Los límites provinciales de COV fomentan el uso de bases stock de bajo contenido en azufre, alineándose con las formulaciones de EE. UU. y permitiendo sinergias de suministro transfronterizas.

México aporta la menor participación, pero se beneficia de la fabricación automotriz y de un parque vehicular más joven que continúa dependiendo de los motores de combustión interna. La refinería Olmeca de PEMEX aporta una capacidad de 340.000 barriles por día que puede integrarse hacia atrás en bases stock de Grupo II, reduciendo la dependencia de las importaciones. La adopción de la electrificación va rezagada, lo que otorga a los volúmenes de aceite mineral una mayor duración. Sin embargo, la alineación planificada con las regulaciones de emisiones de EE. UU. elevará progresivamente la demanda de sintéticos a lo largo de la próxima década.

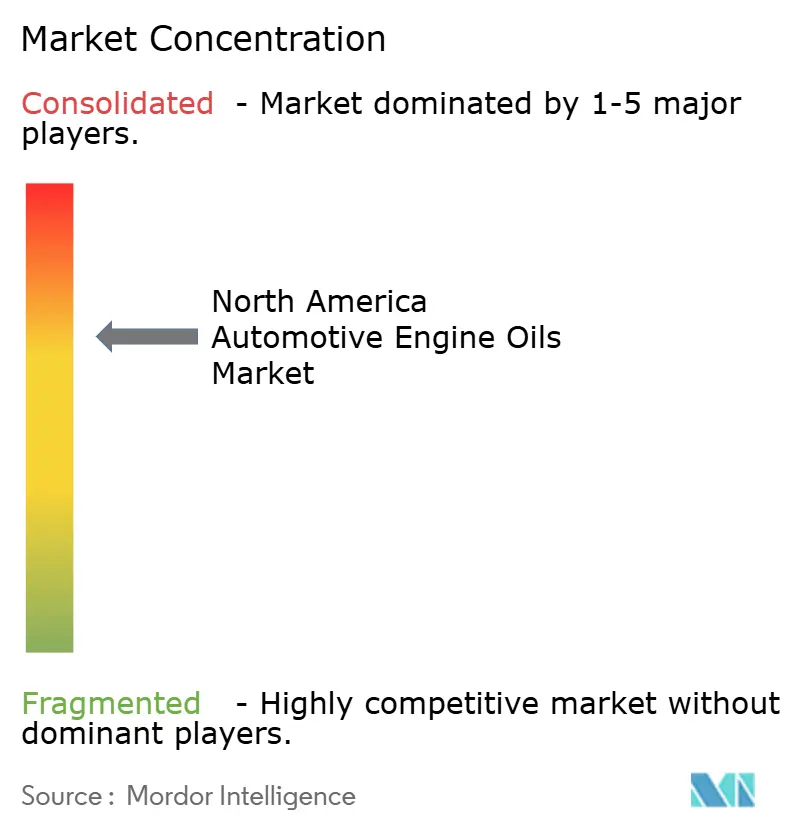

Panorama competitivo

El mercado de aceites de motor automotriz de América del Norte está consolidado. La competencia se centra en las principales compañías integradas —ExxonMobil, Chevron, Shell y BP Castrol— que aprovechan su escala desde el crudo hasta la molécula, activos cautivos de PAO/GTL y relaciones directas con los fabricantes de equipos originales. Sus amplios portafolios abarcan aceite de motor para automóviles de pasajeros, aceite de motor para uso intensivo y fluidos emergentes para vehículos eléctricos, lo que permite la resiliencia entre segmentos. El marco de licencias de la API y las matrices de aprobación de los fabricantes de equipos originales siguen siendo formidables barreras de entrada, pero las plataformas de mantenimiento basadas en datos y los programas de marca privada ofrecen nuevas vías para las marcas retadoras que buscan participación de mercado.

Líderes de la industria de aceites de motor automotriz de América del Norte

Chevron Corporation

ExxonMobil Corporation

Shell plc

BP p.l.c.

Saudi Arabian Oil Co.

- *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial

Desarrollos recientes de la industria

- Abril de 2025: TotalEnergies Marketing Canada Inc. anunció una transición de aceite de motor de tecnología mineral a tecnología sintética. TotalEnergies Marketing Canada presentó su amplia gama de aceites de motor de tecnología sintética tanto para el mercado de vehículos ligeros como para el de uso intensivo.

- Diciembre de 2024: La Carrera Panamericana, celebrada en México, concluyó su edición de 2024, marcando una colaboración con LIQUI MOLY como socio oficial de aceite de motor automotriz del evento. El fabricante llevó a cabo una serie de actividades promocionales, incluidos eventos en talleres automotrices, tiendas minoristas y concesionarios de automóviles en todo el país.

Alcance del informe del mercado de aceites de motor automotriz de América del Norte

| Aceite de motor para automóviles de pasajeros (PCMO) | 0W-XX |

| 5W-XX | |

| 10W-XX | |

| 15W-XX | |

| Monogrados | |

| Otros grados | |

| Aceite de motor para uso intensivo (HDMO) | 0W-XX |

| 5W-XX | |

| 10W-XX | |

| 15W-XX | |

| Monogrados | |

| Otros grados | |

| Aceite de motor para motocicletas (MCO) | 0W-XX |

| 5W-XX | |

| 10W-XX | |

| 15W-XX | |

| Monogrados | |

| Otros grados |

| Mineral |

| Sintético |

| Semi-sintético |

| De base biológica |

| Estados Unidos |

| Canadá |

| México |

| Por tipo de producto | Aceite de motor para automóviles de pasajeros (PCMO) | 0W-XX |

| 5W-XX | ||

| 10W-XX | ||

| 15W-XX | ||

| Monogrados | ||

| Otros grados | ||

| Aceite de motor para uso intensivo (HDMO) | 0W-XX | |

| 5W-XX | ||

| 10W-XX | ||

| 15W-XX | ||

| Monogrados | ||

| Otros grados | ||

| Aceite de motor para motocicletas (MCO) | 0W-XX | |

| 5W-XX | ||

| 10W-XX | ||

| 15W-XX | ||

| Monogrados | ||

| Otros grados | ||

| Por base stock | Mineral | |

| Sintético | ||

| Semi-sintético | ||

| De base biológica | ||

| Por geografía | Estados Unidos | |

| Canadá | ||

| México | ||

Preguntas clave respondidas en el informe

¿Cuál es el volumen actual del mercado de aceites de motor automotriz de América del Norte?

El tamaño del mercado de aceites de motor automotriz de América del Norte se estima en 2,79 mil millones de litros en 2026, y se espera que decline a 2,73 mil millones de litros para 2031.

¿A qué ritmo se espera que se contraiga el mercado?

Se prevé que el volumen decline a una CAGR de -0,45% de 2026 a 2031.

¿Qué categoría de producto conserva la mayor participación?

El aceite de motor para automóviles de pasajeros representa el 62,75% del volumen total en 2025.

¿Por qué los sintéticos ganan participación en la mezcla incluso cuando los litros totales disminuyen?

Los mandatos de llenado de fábrica de los fabricantes de equipos originales, los intervalos de drenaje extendidos y las regulaciones CAFÉ requieren las ventajas de rendimiento de las bases stock sintéticas.

¿Cómo afectará la electrificación a la demanda de lubricantes para 2031?

Se proyecta que la adopción de vehículos enchufables e híbridos eliminará aproximadamente 1,2 puntos porcentuales de la CAGR del mercado, acelerando el declive del volumen.

Última actualización de la página el: