Tamaño y Cuota del Mercado de Aceites de Motor Automotrices de Europa

Visión General del Mercado

| Período de Estudio | 2020 - 2031 |

|---|---|

| Período de Datos Pronosticados | 2026 - 2031 |

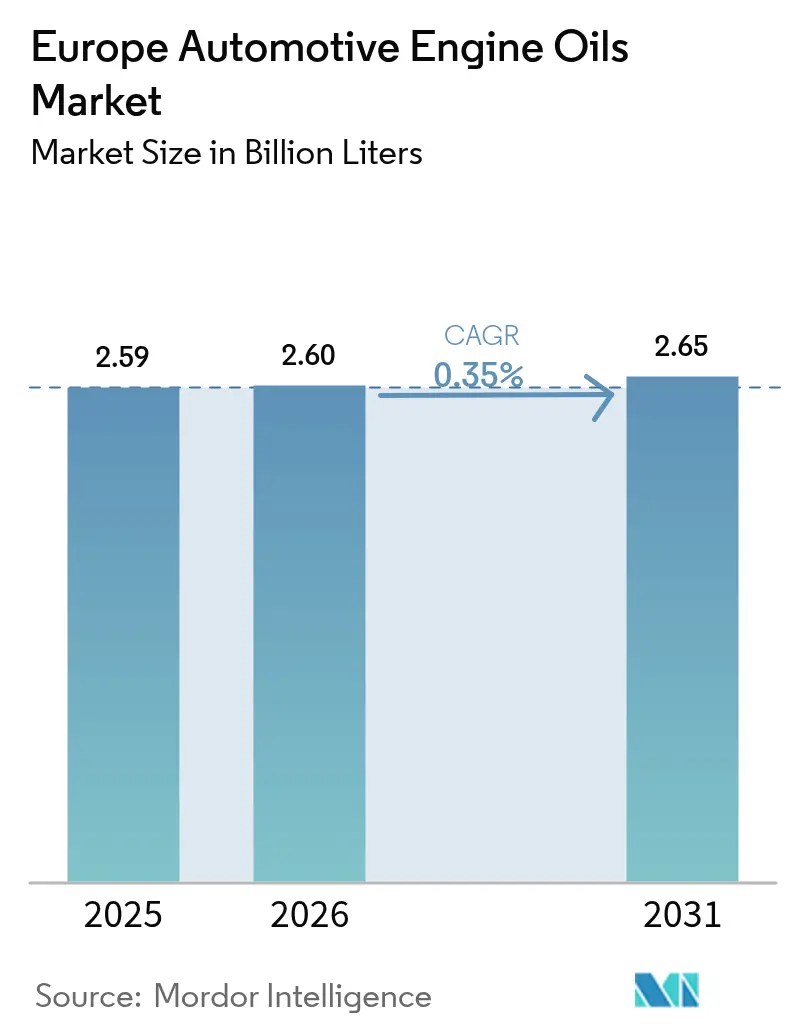

| Tamaño del mercado en el año base (2025) | 2.59 Mil millones de litros |

| Volumen del Mercado (2026) | 2.6 Mil millones de litros |

| Volumen del Mercado (2031) | 2.65 Mil millones de litros |

| Tasa de crecimiento (2026 - 2031) | 0.35% CAGR |

| Concentración del Mercado | Medio |

Jugadores principales *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial Imagen © Mordor Intelligence. El uso requiere atribución según CC BY 4.0. | |

Análisis del Mercado de Aceites de Motor Automotrices de Europa por Mordor Intelligence

El tamaño del Mercado Europeo de Aceites de Motor Automotrices en 2026 se estima en 2.600 millones de litros, creciendo desde el valor de 2025 de 2.590 millones de litros, con proyecciones para 2031 que muestran 2.650 millones de litros, con un crecimiento del 0,35% de CAGR durante 2026-2031. La trayectoria moderada refleja cambios estructurales a medida que los vehículos eléctricos de batería erosionan los volúmenes de combustión interna, aunque un amplio parque vehicular envejecido, mandatos regulatorios de baja viscosidad y el creciente volumen de ventas de vehículos híbridos continúan sustentando la demanda de lubricantes. Los proveedores responden intensificando la investigación y el desarrollo en sintéticos de alta gama, ampliando la capacidad de base stock regenerado y alineando las especificaciones con rigurosas homologaciones de fabricantes de equipos originales que favorecen las formulaciones de bajo contenido en cenizas y baja viscosidad. La intensidad competitiva se centra ahora en la diferenciación tecnológica y las credenciales de sostenibilidad más que en la producción bruta, mientras que la volatilidad de los márgenes proviene de las fluctuaciones en el precio del crudo y las interrupciones en el suministro de aditivos. Los impulsores de política como el paquete «Fit for 55» de la Unión Europea, las regulaciones nacionales de economía circular y las cuotas de regeneración de aceite residual están acelerando el cambio hacia sintéticos avanzados y lubricantes de base biológica.

Conclusiones Clave del Informe

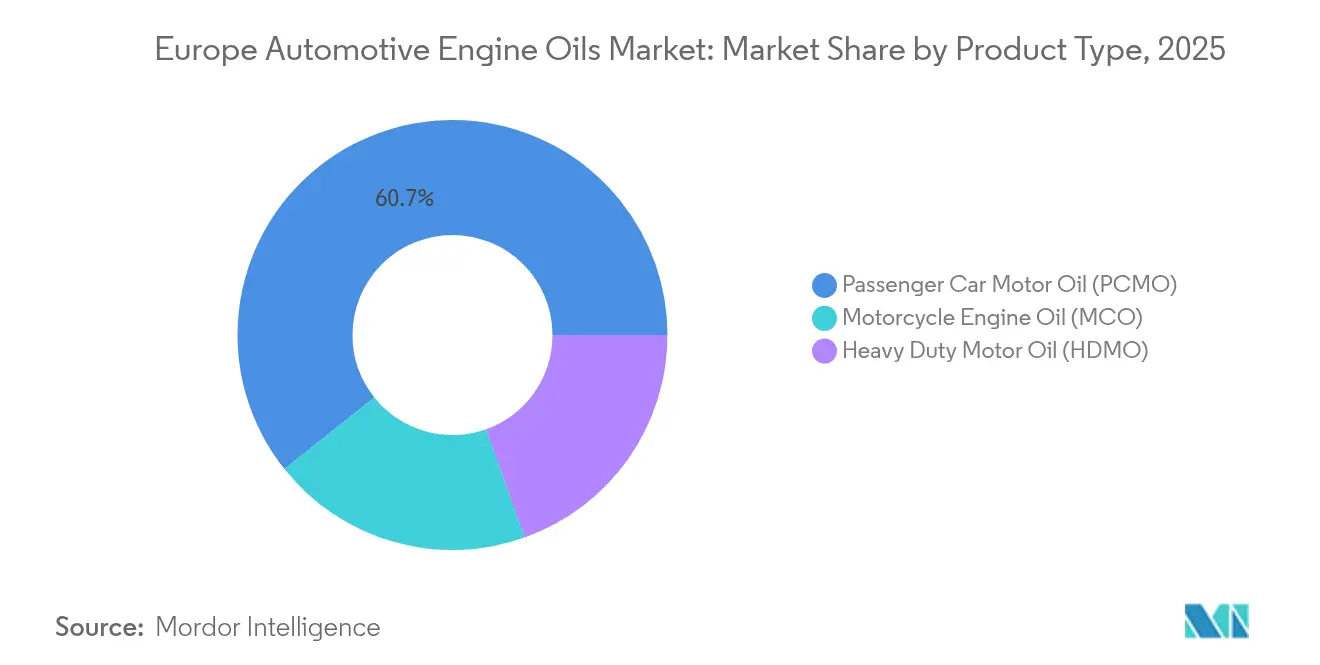

- Por tipo de producto, el Aceite de Motor para Vehículos de Pasajeros mantuvo el 60,72% de la cuota del mercado europeo de aceites de motor automotrices en 2025, mientras que se prevé que el Aceite de Motor para Motocicletas se expanda a una CAGR del 0,92% hasta 2031.

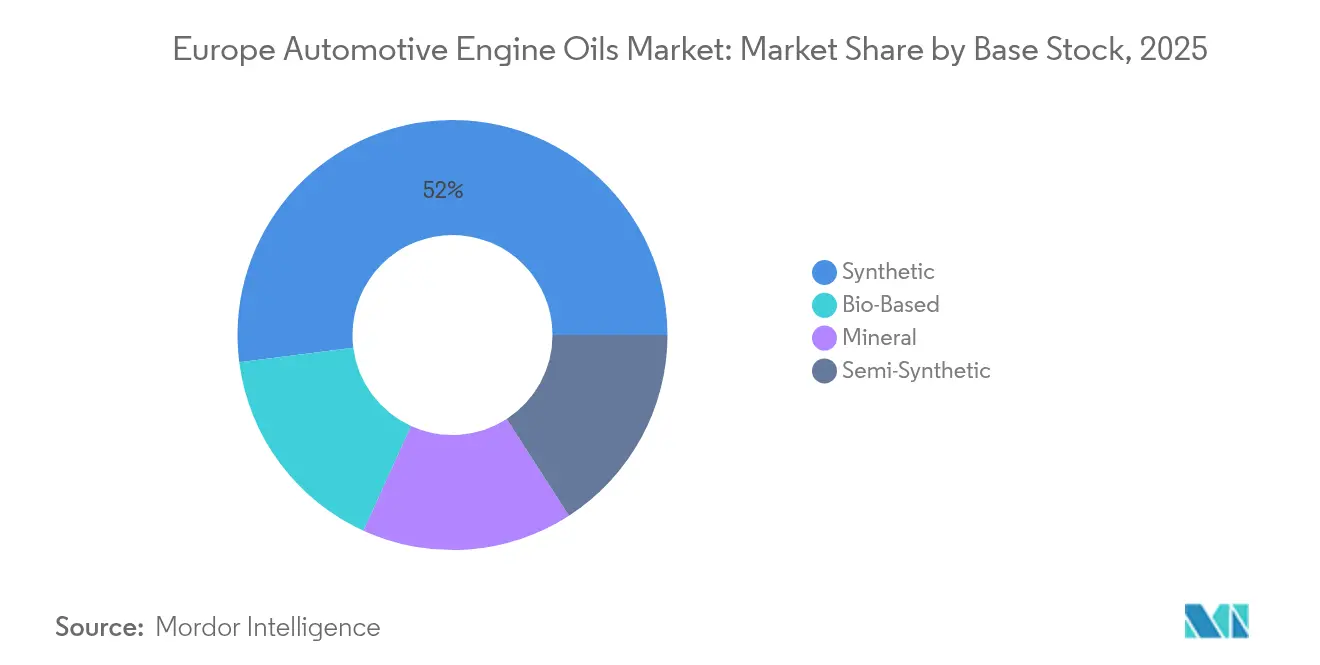

- Por base stock, los aceites sintéticos representaron el 52,02% de la cuota del tamaño del mercado europeo de aceites de motor automotrices en 2025, mientras que las formulaciones de base biológica registran la CAGR proyectada más alta del 0,9% hasta 2031.

- Por geografía, Rusia representó el 19,05% de la cuota de ingresos del mercado europeo de aceites de motor automotrices en 2025; Polonia registrará el crecimiento más rápido con una CAGR del 0,83% durante el período de perspectiva.

Nota: Las cifras de tamaño del mercado y previsión de este informe se generan utilizando el marco de estimación propietario de Mordor Intelligence, actualizado con los últimos datos e información disponibles a partir de 2026.

Tendencias e Información del Mercado Europeo de Aceites de Motor Automotrices

Análisis del Impacto de los Impulsores*

| Impulsores | (~) % de Impacto en la Previsión de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Los objetivos de CO₂ y eficiencia de combustible de la Unión Europea impulsan las formulaciones de baja viscosidad | +0.15% | Mercados principales de la UE, con extensión al Reino Unido y los Países Nórdicos | Mediano plazo (2-4 años) |

| El envejecido parque de vehículos de combustión interna sostiene los volúmenes de cambio de aceite | +0.12% | Alemania, Francia, Italia, España con flotas de vehículos consolidadas | Largo plazo (≥ 4 años) |

| La proliferación de especificaciones de fabricantes de equipos originales impulsa los sintéticos de alta gama | +0.08% | Alemania, Países Nórdicos, mercados de vehículos de alta gama | Mediano plazo (2-4 años) |

| El crecimiento de los vehículos híbridos necesita aceites de bajo contenido en cenizas y baja viscosidad | +0.06% | Europa Occidental, Países Nórdicos liderando la electrificación | Corto plazo (≤ 2 años) |

| Las cuotas de regeneración de aceite residual impulsan la demanda de base stock re-refinado | +0.05% | Francia, Alemania, Italia con sistemas de recogida consolidados | Largo plazo (≥ 4 años) |

| Fuente: Mordor Intelligence | |||

Los Objetivos de CO₂ y Eficiencia de Combustible de la Unión Europea Impulsan las Formulaciones de Baja Viscosidad

Los próximos límites de CO₂ para toda la flota obligan a los fabricantes de automóviles a especificar grados ultrafinos 0W-20 e incluso 0W-16 que ofrecen ganancias medibles en eficiencia de combustible. Volkswagen trasladó toda su familia de motores TSI a cargas de servicio 0W-20 en 2025, lo que llevó a los talleres del mercado de recambio a almacenar sintéticos avanzados con alto contenido de Grupo III y poli-alfa-olefina[1]Agencia Europea de Medio Ambiente, "Aceite residual", eea.europa.eu. Los grados de baja viscosidad alcanzan primas de precio del 20-30% porque los aceites más pesados 5W-30 y 10W-40 no pueden cumplir los objetivos de viscosidad-temperatura. El mandato impulsa la demanda del mercado europeo de aceites de motor automotrices de bases stock de alto rendimiento y paquetes de aditivos de primera calidad, mientras que los grados heredados se convierten en productos de consumo masivo.

El Envejecido Parque de Vehículos de Combustión Interna Sostiene los Volúmenes de Cambio de Aceite

La edad media del vehículo de pasajeros alemán aumentó a 10,1 años en 2024, y tendencias similares se observan en Francia, Italia y España[2]Kraftfahrt-Bundesamt, "Estadísticas de Registro de Vehículos", kba.de . Los motores más antiguos requieren cambios de aceite más frecuentes y toleran formulaciones convencionales o semisintéticas, compensando el volumen perdido por la electrificación. Los talleres independientes capturan una mayor cuota de este negocio de sustitución a medida que los vehículos salen de la cobertura de garantía, manteniendo así la demanda básica de lubricantes en el mercado europeo de aceites de motor automotrices incluso a medida que la electrificación de los nuevos vehículos aumenta.

La Proliferación de Especificaciones de Fabricantes de Equipos Originales Impulsa los Sintéticos de Alta Gama

Mercedes-Benz introdujo la Homologación MB 229.72 para modelos híbridos, mientras que BMW lanzó Longlife-17 FE+ en 2024, sumándose a más de 40 nuevas homologaciones el año pasado. Los talleres ahora manejan una matriz creciente de especificaciones propietarias, y el incumplimiento puede anular las garantías. Esta complejidad consolida los sintéticos de alta gama de proveedores con amplios portafolios de homologación, reforzando la resiliencia de precios en el mercado europeo de aceites de motor automotrices.

Las Cuotas de Regeneración de Aceite Residual Impulsan la Demanda de Base Stock Re-Refinado

La legislación de economía circular de la UE ahora exige a los estados miembros regenerar un mínimo del 85% del aceite residual recogido para 2030, iniciando una ola de inversiones en plantas de re-refinado en Francia, Alemania e Italia. Los proveedores incorporan bases stock recicladas en mezclas de alta gama para cumplir los objetivos de sostenibilidad sin comprometer el rendimiento, añadiendo una nueva dimensión competitiva al mercado europeo de aceites de motor automotrices.

Análisis del Impacto de las Restricciones*

| Restricciones | (~) % de Impacto en la Previsión de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| La acelerada penetración de vehículos eléctricos de batería reduce el parque de combustión interna a largo plazo | -0.18% | Países Nórdicos, Países Bajos, Alemania liderando la adopción | Largo plazo (≥ 4 años) |

| Los costes volátiles del crudo y del suministro de aditivos presionan los márgenes | -0.08% | Impacto global con presión particular sobre los mezcladores europeos más pequeños | Corto plazo (≤ 2 años) |

| Las cargas de vida útil y los sensores de los fabricantes de equipos originales extienden los intervalos de drenaje | -0.12% | Alemania, mercados de alta gama con adopción avanzada de tecnología vehicular | Mediano plazo (2-4 años) |

| Fuente: Mordor Intelligence | |||

La Acelerada Penetración de Vehículos Eléctricos de Batería Reduce el Parque de Combustión Interna a Largo Plazo

Los vehículos eléctricos de batería captaron el 14,6% de los registros de nuevos vehículos europeos en 2024, y la cuota podría superar el 30% de la flota en circulación para 2035. Los mercados nórdicos ya muestran una contracción del volumen de lubricantes, lo que señala una presión futura para los proveedores fuertemente expuestos a la demanda de combustión interna. El riesgo de contracción es mayor para los participantes del mercado europeo de aceites de motor automotrices que carecen de diversificación hacia fluidos adyacentes a la electrificación.

Los Costes Volátiles del Crudo y del Suministro de Aditivos Presionan los Márgenes

Los picos en el precio del crudo y la escasez de aditivos inflan los costes de materias primas, afectando a los mezcladores pequeños y medianos que carecen de poder de compra. Muchos han respondido subiendo los precios o reduciendo las líneas de productos, pero la creciente volatilidad de los insumos sigue comprimiendo los márgenes, especialmente en los segmentos minerales sensibles al precio del mercado europeo de aceites de motor automotrices.

*Nuestras previsiones consideran los impactos de impulsores y restricciones como direccionales, no aditivos. Las previsiones de impacto reflejan el crecimiento base, los efectos de mezcla y las interacciones entre variables.

Análisis de Segmentos

Por Tipo de Producto: La Dominancia del Aceite de Motor para Vehículos de Pasajeros Enfrenta el Desafío del Crecimiento del Aceite de Motor para Motocicletas

El Aceite de Motor para Vehículos de Pasajeros mantuvo el 60,72% del mercado europeo de aceites de motor automotrices en 2025. Los volúmenes de aceite de motor para vehículos de pasajeros se benefician de una flota de 250 millones de unidades de vehículos de pasajeros, aunque el crecimiento se mantiene plano a medida que la electrificación de la flota compensa la recuperación de los kilómetros recorridos. Las formulaciones totalmente sintéticas de alta gama 0W-20 y 0W-16 extienden los intervalos de drenaje a 30.000 kilómetros, lo que permite a los fabricantes de equipos originales anunciar menores costes de propiedad mientras protegen los motores. Los talleres independientes lideran la distribución, pero los canales de concesionarios autorizados retienen el negocio de carga de fábrica de alto margen donde las homologaciones de fabricantes de equipos originales siguen siendo innegociables.

Se espera que el Aceite de Motor para Motocicletas registre la CAGR más rápida del 0,92% hasta 2031. La congestión urbana, la entrega de último kilómetro y la conducción recreativa impulsan la demanda de vehículos de dos ruedas, especialmente en Italia, España y Francia. Las motocicletas de alto rendimiento requieren aceites JASO MA2 con estabilidad al cizallamiento, compatibilidad con embrague húmedo y resistencia térmica, lo que impulsa los precios de alta gama. Los participantes del mercado europeo de aceites de motor automotrices que cultivan redes de concesionarios y patrocinan eventos de carreras capturan la fidelidad de marca entre los entusiastas que aceptan precios más altos por litro.

Nota: Las cuotas de todos los segmentos individuales están disponibles con la compra del informe

Por Base Stock: El Liderazgo de los Sintéticos se Encuentra con la Innovación de Base Biológica

Los sintéticos comprendieron el 52,02% de la cuota del mercado europeo de aceites de motor automotrices en 2025. Las mezclas pesadas de Grupo III y PAO ofrecen una viscosidad superior al arranque en frío y resistencia a la oxidación, alineándose con los objetivos de los fabricantes de equipos originales de economía de combustible y largos intervalos de servicio. Los productos semisintéticos cubren las brechas de precio y rendimiento para los conductores conscientes del coste.

Los lubricantes de base biológica registran una CAGR líder del 0,9%. Los programas de eco-etiquetado de la UE y los compromisos corporativos de sostenibilidad impulsan la adopción, y las bases stock regeneradas satisfacen los criterios de economía circular. TotalEnergies cooperó con Stellantis para lanzar un aceite de motor con contenido reciclado que cumple los estándares de durabilidad de los fabricantes de equipos originales. A medida que la oferta escala, la paridad de costes se aproxima, posicionando las mezclas de base biológica para obtener una cuota de las formulaciones minerales convencionales en todo el mercado europeo de aceites de motor automotrices.

Nota: Las cuotas de todos los segmentos individuales están disponibles con la compra del informe

Análisis Geográfico

Rusia generó el 19,05% del volumen del mercado europeo de aceites de motor automotrices en 2025. Un parque de 45 millones de unidades de vehículos de pasajeros más flotas de uso intensivo que prestan servicio a la extracción de recursos mantienen una sólida demanda de lubricantes. Las sanciones impidieron las importaciones de aditivos occidentales, lo que llevó a los actores nacionales como LUKOIL y Gazprom Neft a intensificar el trabajo de formulación local mientras obtienen químicas alternativas de Asia. La distribución sigue siendo principalmente a través de canales de estaciones de combustible y minoristas independientes; sin embargo, la penetración de sintéticos de alta gama está por detrás de Europa Occidental, dejando espacio para un futuro crecimiento de valor añadido.

Polonia representa el mercado nacional de más rápido crecimiento con una CAGR del 0,83%. Las inversiones de fabricantes de equipos originales de Stellantis, Volkswagen y Toyota amplían los requisitos de carga de fábrica, mientras que el aumento de la renta disponible apoya el crecimiento de la propiedad de vehículos. El volumen del mercado de recambio se beneficia de una flota de vehículos de pasajeros relativamente joven pero en expansión que se inclina hacia las actualizaciones semisintéticas. Los incentivos gubernamentales para la modernización industrial también han alentado la construcción de refinerías, mejorando la capacidad de economía circular doméstica en el mercado europeo de aceites de motor automotrices.

Alemania, Francia, Italia y España conforman un núcleo maduro con volúmenes planos pero una fuerte premiumización. Los consumidores alemanes muestran la mayor adopción de sintéticos, con el 0W-20 como grado dominante para los nuevos vehículos. Francia avanza en el despliegue de contenido reciclado, mientras que Italia y España ofrecen nichos de crecimiento en lubricantes para motocicletas gracias al clima favorable y la cultura de conducción. Los Países Nórdicos proporcionan un banco de pruebas para fluidos especiales de baja temperatura y alta penetración de vehículos eléctricos de batería, configurando las hojas de ruta de productos futuros para el mercado europeo de aceites de motor automotrices en general.

Panorama Competitivo

El mercado europeo de aceites de motor automotrices muestra una fragmentación moderada. Los actores regionales de tamaño mediano compiten a través de la agilidad y la marca local. LIQUI MOLY gana cuota en Alemania mediante patrocinios en automovilismo de competición y marketing para entusiastas, mientras que Wolf Oil crece en el Benelux ofreciendo productos de marca privada aprobados por fabricantes de equipos originales. El énfasis estratégico ha pasado del volumen al posicionamiento de sostenibilidad. Los proveedores promueven la producción neutra en carbono, el embalaje de bajo carbono y las plataformas de servicios digitales que orientan a los talleres en la selección correcta de aceite, añadiendo valor de servicio mientras defienden las primas en el mercado europeo de aceites de motor automotrices.

Líderes de la Industria de Aceites de Motor Automotrices de Europa

BP plc

Exxon Mobil Corporation

FUCHS

Shell plc

TotalEnergies

- *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial

Desarrollos Recientes de la Industria

- Enero de 2025: LIQUI MOLY presentó una formulación de aceite de motor que cumple con Stellantis FPW9.55535/03 para motores PSA con correas de distribución en baño de aceite, mitigando el desgaste abrasivo en arquitecturas de correa en aceite.

- Noviembre de 2023: Telko amplió su acuerdo de distribución de Castrol para cubrir toda la gama de automoción en Dinamarca, reforzando la cobertura de lubricantes en los países nórdicos y bálticos.

Alcance del Informe del Mercado Europeo de Aceites de Motor Automotrices

| Aceite de Motor para Vehículos de Pasajeros (PCMO) | 0W-XX |

| 5W-XX | |

| 10W-XX | |

| 15W-XX | |

| Monogrados | |

| Otros Grados | |

| Aceite de Motor para Uso Intensivo (HDMO) | 0W-XX |

| 5W-XX | |

| 10W-XX | |

| 15W-XX | |

| Monogrados | |

| Otros Grados | |

| Aceite de Motor para Motocicletas (MCO) | 0W-XX |

| 5W-XX | |

| 10W-XX | |

| 15W-XX | |

| Monogrados | |

| Otros Grados |

| Mineral |

| Sintético |

| Semisintético |

| De Base Biológica |

| Alemania |

| Reino Unido |

| Francia |

| Italia |

| España |

| Países Nórdicos |

| Rusia |

| Resto de Europa |

| Por Tipo de Producto | Aceite de Motor para Vehículos de Pasajeros (PCMO) | 0W-XX |

| 5W-XX | ||

| 10W-XX | ||

| 15W-XX | ||

| Monogrados | ||

| Otros Grados | ||

| Aceite de Motor para Uso Intensivo (HDMO) | 0W-XX | |

| 5W-XX | ||

| 10W-XX | ||

| 15W-XX | ||

| Monogrados | ||

| Otros Grados | ||

| Aceite de Motor para Motocicletas (MCO) | 0W-XX | |

| 5W-XX | ||

| 10W-XX | ||

| 15W-XX | ||

| Monogrados | ||

| Otros Grados | ||

| Por Base Stock | Mineral | |

| Sintético | ||

| Semisintético | ||

| De Base Biológica | ||

| Por Geografía | Alemania | |

| Reino Unido | ||

| Francia | ||

| Italia | ||

| España | ||

| Países Nórdicos | ||

| Rusia | ||

| Resto de Europa | ||

Preguntas Clave Respondidas en el Informe

¿Cuál es el volumen proyectado de la demanda de lubricantes en Europa para 2031?

Se prevé que el mercado europeo de aceites de motor automotrices alcance 2.650 millones de litros para 2031, aumentando solo marginalmente desde 2026.

¿A qué ritmo crecerán los aceites de motor de base biológica en Europa?

Se proyecta que las formulaciones de base biológica se expandan a una CAGR del 0,9% hasta 2031, a medida que los mandatos de economía circular impulsan la adopción de contenido reciclado.

¿Qué tipo de resina crece más rápidamente?

El Aceite de Motor para Motocicletas lidera con una CAGR del 0,92% gracias a las tendencias de movilidad urbana y la popularidad de las motos de alto rendimiento en el Sur de Europa.

¿Por qué los aceites de baja viscosidad alcanzan precios de alta gama?

Ayudan a los fabricantes de automóviles a cumplir los objetivos de CO₂ y requieren bases stock sintéticas avanzadas, lo que permite a los proveedores fijar precios un 20-30% más altos que los grados más pesados.

¿Qué país ofrece las perspectivas de crecimiento más sólidas?

Polonia encabeza las perspectivas con una CAGR del 0,83%, impulsada por la expansión de la producción de vehículos y el aumento de la propiedad de vehículos por parte de los consumidores.

Última actualización de la página el: