Tamaño y Participación del Mercado de Instrumentación de Procesos

Visión General del Mercado

| Período de Estudio | 2020 - 2031 |

|---|---|

| Tamaño del Mercado (2026) | 19.71 Mil millones de dólares |

| Tamaño del Mercado (2031) | 23.17 Mil millones de dólares |

| Tasa de crecimiento (2026 - 2031) | 3.29% CAGR |

| Mercado de Crecimiento Más Rápido | Asia Pacífico |

| Mercado Más Grande | América del Norte |

| Concentración del Mercado | Medio |

Jugadores principales *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial Imagen © Mordor Intelligence. El uso requiere atribución según CC BY 4.0. | |

Análisis del Mercado de Instrumentación de Procesos por Mordor Intelligence

Se proyecta que el tamaño del mercado de Instrumentación de Procesos se expanda desde USD 19,03 mil millones en 2025 y USD 19,71 mil millones en 2026 hasta USD 23,17 mil millones en 2031, registrando una CAGR del 3,29% entre 2026-2031. Los crecientes programas de modernización, los mandatos de descarbonización y las actualizaciones de redes de campo Ethernet-APL mantienen la demanda resiliente incluso cuando los operadores desvían capital de la capacidad de nueva construcción hacia la optimización de instalaciones existentes. En Europa y América del Norte, el monitoreo continuo de emisiones es ahora un requisito de licencia de operación, lo que hace que los ciclos de reemplazo de sensores se aceleren. Los fabricantes de Asia-Pacífico, mientras tanto, superan las limitaciones heredadas de SCADA instalando chipsets de análisis en el borde directamente en transmisores inteligentes, desbloqueando ganancias de mantenimiento predictivo sin latencia en la nube. Los proveedores capaces de agrupar hardware, software y servicios de calibración en contratos de suscripción están capturando precios premium, mientras que los proveedores de dispositivos especializados enfrentan compresión de márgenes a medida que avanza la mercantilización. Las escaseces de semiconductores que persistieron durante 2025 aún repercuten en los libros de pedidos, pero la mayoría de los principales actores reportan mejoras en los tiempos de entrega en 2026, lo que indica que los proyectos diferidos volverán al mercado de Instrumentación de Procesos durante los próximos 18 meses.

Conclusiones Clave del Informe

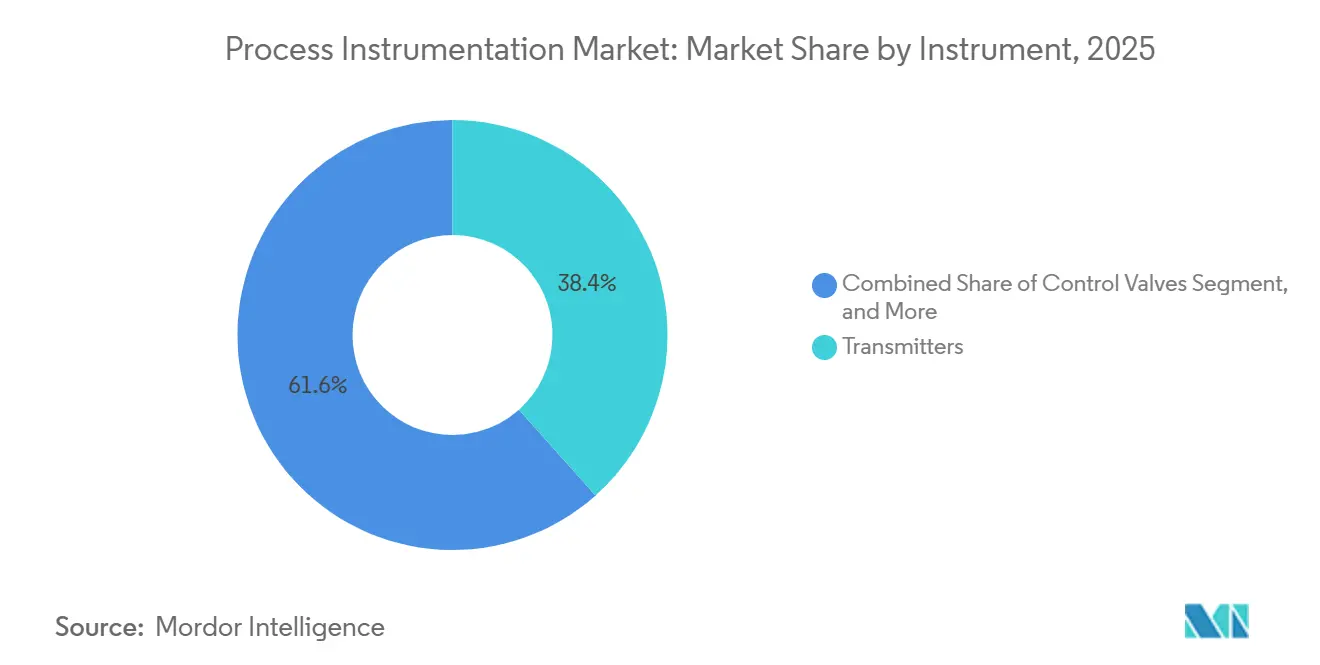

- Por instrumento, los transmisores representaron el 38,42% de los ingresos de 2025, mientras que los instrumentos analíticos registran la CAGR más rápida del 5,62% hasta 2031.

- Por tecnología, los sistemas de control distribuido mantuvieron una participación del 42,83% en 2025, pero los sistemas de ejecución de manufactura registran la CAGR más alta del 5,12% hasta 2031.

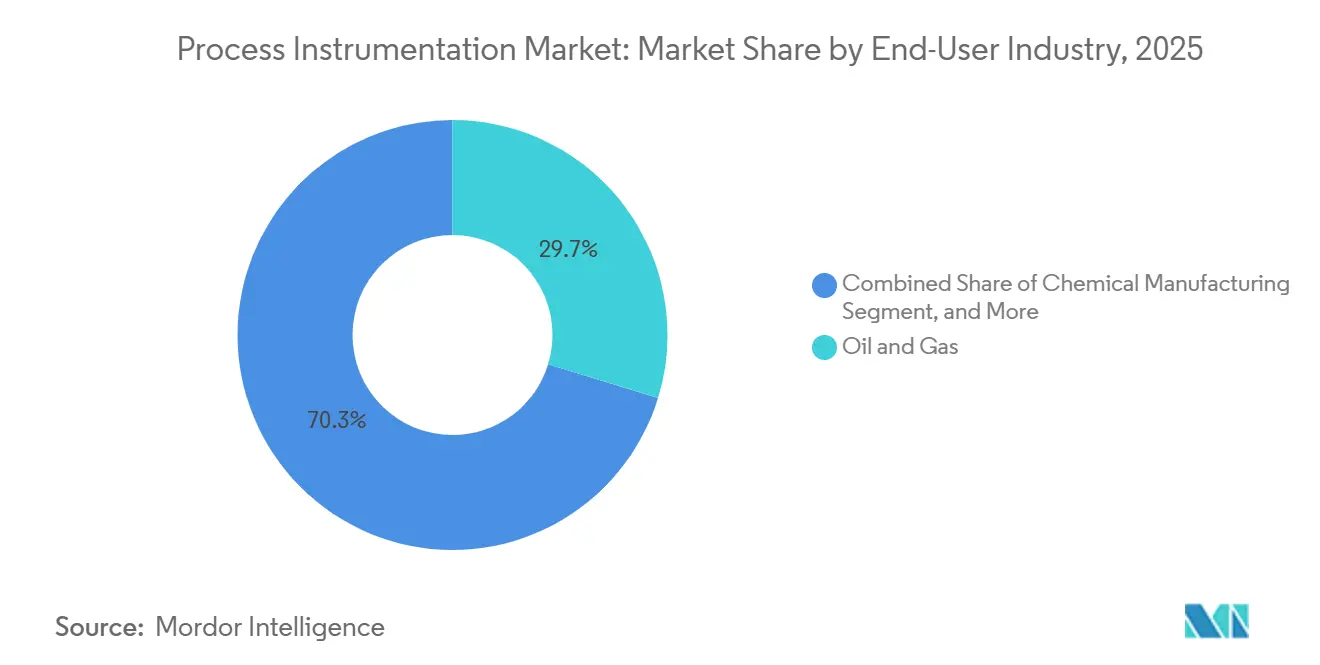

- Por usuario final, el petróleo y el gas representaron el 29,73% del gasto de 2025, mientras que los productos farmacéuticos se expanden a una CAGR líder del 6,83% hasta 2031.

- Por parámetro de medición, la medición de flujo tomó una participación del 33,97% en 2025, aunque la detección de humedad se acelera a una CAGR del 6,03% a lo largo del horizonte de pronóstico.

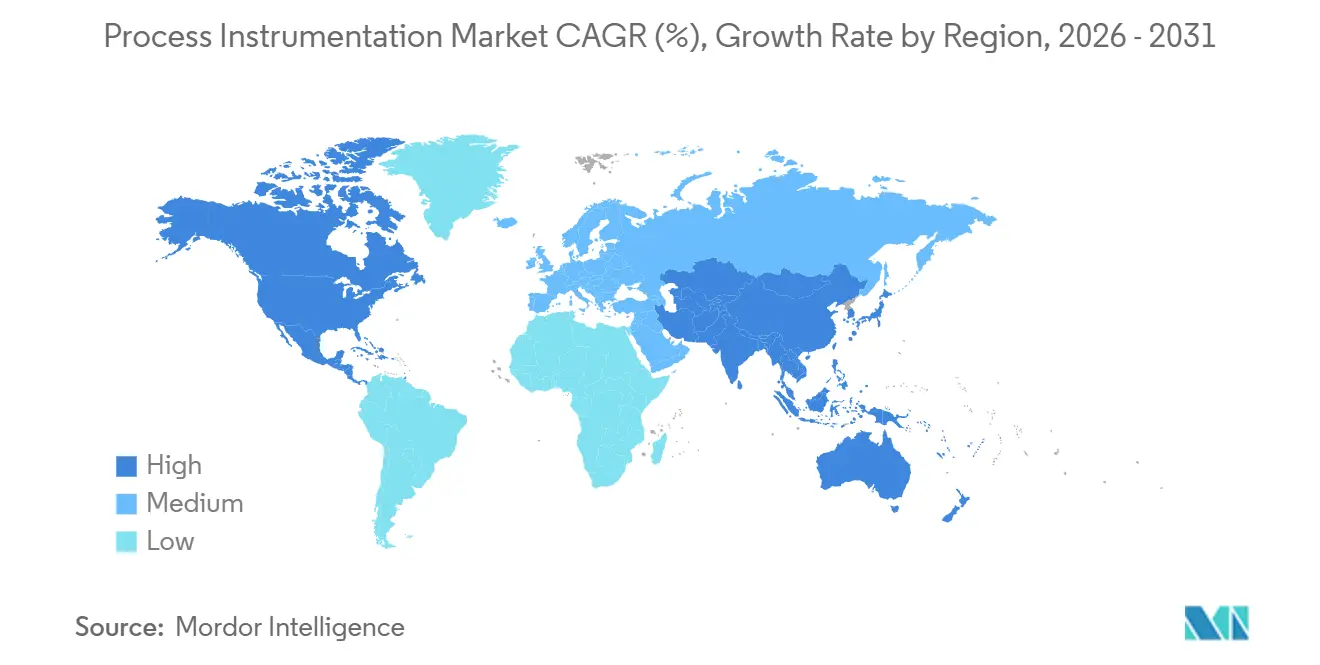

- Por geografía, América del Norte lideró con una participación de ingresos del 44,79% en 2025, mientras que Asia-Pacífico está configurada para crecer más rápido a una CAGR del 4,98% hasta 2031.

Nota: Las cifras de tamaño del mercado y previsión de este informe se generan utilizando el marco de estimación propietario de Mordor Intelligence, actualizado con los últimos datos e información disponibles a partir de 2026.

Tendencias e Información del Mercado Global de Instrumentación de Procesos

Análisis del Impacto de los Impulsores*

| Impulsor | (~) % de Impacto en el Pronóstico de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Mandatos de optimización vinculados a la descarbonización | +0.9% | Europa y América del Norte, con efectos secundarios en instalaciones orientadas a la exportación de Asia-Pacífico | Mediano plazo (2-4 años) |

| Ciclos de modernización de sensores de explosivos en plantas envejecidas | +0.7% | América del Norte y Oriente Medio, concentrados en corredores petroquímicos y de refinación | Corto plazo (≤ 2 años) |

| Implementaciones de Ethernet-APL de par único | +0.6% | Global, con adopción temprana en Alemania, Estados Unidos y Japón | Mediano plazo (2-4 años) |

| Contratos agrupados de operación y mantenimiento de instrumentos como servicio | +0.5% | América del Norte y Europa, emergiendo en ciudades de primer nivel de Asia-Pacífico | Largo plazo (≥ 4 años) |

| Ecosistemas de calibración como servicio impulsados por IA | +0.4% | Global, concentrado en clústeres farmacéuticos y de semiconductores | Largo plazo (≥ 4 años) |

| Chipsets de análisis en el borde de submilivatios para IIoT remoto | +0.3% | Asia-Pacífico y Oriente Medio, sitios remotos de petróleo, gas y minería | Mediano plazo (2-4 años) |

| Fuente: Mordor Intelligence | |||

Mandatos de Optimización Vinculados a la Descarbonización

La Directiva de Informes de Sostenibilidad Corporativa de Europa obliga a aproximadamente 50.000 empresas a publicar datos trimestrales de Alcance 1 y Alcance 2, lo que obliga a los operadores químicos, de refinación y de acero a añadir bucles de monitoreo continuo de emisiones y optimización energética.[1]Texto de la Directiva de Informes de Sostenibilidad Corporativa, Comisión Europea, finance.ec.europa.eu Estados Unidos refleja la tendencia a través de un Programa de Demostraciones Industriales de USD 6.000 millones que condiciona las subvenciones al despliegue de gemelos digitales. Siemens, por ejemplo, incorporó algoritmos conscientes del carbono en su versión SIMATIC PCS neo durante 2025 para desplazar la producción hacia horas de red con alta proporción de energías renovables, reduciendo la intensidad de CO₂ de la planta hasta en un 15% sin grandes inversiones de capital. A medida que las tasas de penalización aumentan a EUR 100 por tonelada por CO₂ no declarado en 2026, los operadores de procesos acortan los umbrales de recuperación de la inversión y redirigen los presupuestos hacia la instrumentación inteligente.

Ciclos de Modernización de Sensores de Explosivos en Plantas Envejecidas

Las reglas actualizadas de la NFPA 72-2025 reducen a la mitad el tiempo de respuesta permisible para los detectores de gas combustible, haciendo que muchas unidades instaladas a finales de la década de 1990 no cumplan con la normativa.[2]Actualización del Código NFPA 72-2025, Asociación Nacional de Protección contra Incendios, nfpa.org Las aseguradoras añaden recargos de prima del 20-40% para las plantas que no cumplen el nuevo estándar, acelerando los proyectos de modernización a lo largo de la Costa del Golfo de EE. UU. y los corredores de GNL de Oriente Medio. El Sensepoint XCD inalámbrico de Honeywell, equipado con configuración Bluetooth y celdas de sensor de cinco años, reduce el costo instalado en aproximadamente un 30% en comparación con los bucles cableados de 4-20 mA. La demanda de modernización alcanza su punto máximo en 2026-2027 cuando varios parques petroquímicos cumplen 20 años de servicio y la deriva de calibración supera la economía de reparación.

Implementaciones de Ethernet-APL de Par Único

La IEC 63026, finalizada en 2023, certifica líneas de datos más alimentación de dos hilos a 10 Mbps como intrínsecamente seguras, unificando por fin las capas de bus de campo. Para diciembre de 2025, 47 dispositivos certificados abarcaban 18 proveedores, ofreciendo a los operadores una diversidad de proveedores creíble.[3]Lista de Dispositivos Certificados Ethernet-APL, FieldComm Group, fieldcommgroup.org El controlador ABB Ability Edgenius ahora puede ejecutar inferencia TensorFlow Lite en formas de onda de transmisores sin procesar, prediciendo fallas de válvulas con un mes de anticipación sin retransmisión a la nube. Los centros químicos alemanes y las refinerías de EE. UU. lideran los despliegues, mientras que los proyectos piloto de hidrógeno japoneses los siguen de cerca.

Contratos Agrupados de Operación y Mantenimiento de Instrumentos como Servicio

La plataforma Netilion de Endress+Hauser superó los 12.000 dispositivos de campo bajo suscripción en 2025, confirmando el apetito por los modelos de adquisición basados en gastos operativos. Emerson contrarresta con DeltaV como Servicio, entregando lógica de control distribuido a una tarifa mensual que incluye parches de ciberseguridad y actualizaciones de software. La encuesta de Deloitte de 2025 muestra que el 38% de los fabricantes de procesos prefieren el financiamiento por suscripción para suavizar el flujo de caja. Las plantas farmacéuticas citan los certificados de calibración prevalidados como un beneficio clave de cumplimiento, reduciendo la preparación para auditorías de la FDA en aproximadamente un 40%. El riesgo de dependencia del proveedor aumenta, lo que lleva a Yokogawa a lanzar un plan de servicio de automatización industrial de arquitectura abierta que mantiene la bienvenida a dispositivos de terceros.

Análisis del Impacto de las Restricciones*

| Restricción | (~) % de Impacto en el Pronóstico de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Cuellos de botella en el suministro de chips para transmisores inteligentes | -0.6% | Global, agudo en América del Norte y Europa debido a las prácticas de inventario justo a tiempo | Corto plazo (≤ 2 años) |

| Costos de dependencia heredada de múltiples protocolos | -0.5% | América del Norte y Europa, concentrados en instalaciones con una base instalada de más de 20 años | Mediano plazo (2-4 años) |

| Escasez de capacidad de laboratorio de calibración acreditado | -0.3% | Costa del Golfo de América del Norte, Oriente Medio y mercados emergentes de Asia-Pacífico | Corto plazo (≤ 2 años) |

| Recargos de ciberseguros en enlaces IIoT | -0.2% | América del Norte y Europa, instalaciones en sectores de infraestructura crítica | Mediano plazo (2-4 años) |

| Fuente: Mordor Intelligence | |||

Cuellos de Botella en el Suministro de Chips para Transmisores Inteligentes

Los tiempos de entrega de microcontroladores de grado industrial se extendieron a 52 semanas durante 2025, elevando el retraso de automatización de Emerson a USD 1.800 millones. Muchos propietarios de activos prolongaron la vida útil de los dispositivos de 4-20 mA y pospusieron las actualizaciones de preparación digital. La Ley CHIPS y Ciencia financia USD 39.000 millones en fábricas nacionales, pero las nuevas líneas en Arizona y Kumamoto entran en funcionamiento solo a finales de 2026, manteniendo la tensión alta hasta mediados de 2027. Los circuitos integrados analógicos falsificados se infiltraron en algunas cadenas de suministro, desencadenando auditorías de seguridad funcional y tiempos de inactividad no planificados.

Costos de Dependencia Heredada de Múltiples Protocolos

Las plantas químicas promedio ejecutan 3,2 variantes de bus de campo, y reemplazarlas por Ethernet-APL puede superar el 30% del valor del activo instalado. El sistema 800xA agnóstico de protocolos de ABB facilita la migración a través de OPC UA, pero los operadores de instalaciones existentes aún manejan herramientas de ingeniería duplicadas. La pendiente Ley de Resiliencia Cibernética de Europa exigirá soporte de parches durante 10 años, amenazando la obsolescencia temprana de los dispositivos huérfanos. La arquitectura híbrida —nuevas redes troncales APL junto con bucles heredados estables— sigue siendo el compromiso pragmático hasta que los obstáculos de retorno de la inversión caigan por debajo de los umbrales internos.

*Nuestras previsiones consideran los impactos de impulsores y restricciones como direccionales, no aditivos. Las previsiones de impacto reflejan el crecimiento base, los efectos de mezcla y las interacciones entre variables.

Análisis de Segmentos

Por Instrumento: Los Análisis se Aceleran Mientras los Transmisores Mantienen su Escala

Los transmisores representaron el 38,42% de los ingresos de 2025, anclando la base instalada que define la participación del mercado de Instrumentación de Procesos para las clases de dispositivos. Los instrumentos analíticos, sin embargo, registran una CAGR del 5,62% hasta 2031, la más rápida de cualquier categoría de instrumento, ya que las directrices de tecnología analítica de procesos de la FDA recompensan la información composicional en tiempo real. Los servicios de calibración basados en suscripción inclinan aún más los presupuestos hacia espectrómetros, cromatógrafos de gases y sondas Raman que reducen el retraso en el control de calidad. Los transmisores de productos básicos enfrentan presión de precios, pero los diseños nativos de Ethernet-APL con cómputo en el borde integrado recuperan el margen y protegen el tamaño del mercado de Instrumentación de Procesos para dispositivos premium.

En las plantas de instalaciones existentes, las actualizaciones de válvulas de control cambian de actuadores neumáticos a eléctricos para reducir las fugas de metano, mientras que los controladores de campo crecen sobre la base de análisis en contenedores que reducen las facturas de tráfico en la nube. Los analizadores de procesos dentro de las refinerías ahorran millones en costos de catalizadores al permitir el control de azufre a nivel de ppm, destacando el apalancamiento de ganancias oculto en datos de composición precisos. Los dispositivos multiparámetro integrados que combinan la detección de pH, conductividad y oxígeno disuelto en una sola carcasa APL reducen la huella de instalación hasta en un 40%, subrayando cómo la inteligencia en capas, y no solo la robustez mecánica, dicta ahora las listas de adquisición en el mercado de Instrumentación de Procesos.

Por Tecnología: Los DCS Siguen Dominando, los MES Ganan Terreno

Los sistemas de control distribuido preservaron una participación de ingresos líder del 42,83% en 2025, sosteniendo la columna vertebral del mercado de Instrumentación de Procesos en las industrias continuas que valoran los bucles redundantes de menos de un segundo. Los sistemas de ejecución de manufactura, sin embargo, superan a todos sus pares con una CAGR del 5,12% hacia 2031 a medida que las fábricas discretas e híbridas convergen los datos del piso de producción, las métricas de sostenibilidad y la planificación de recursos empresariales. Los módulos de seguridad de confianza cero emergentes dentro de SCADA revitalizan la demanda entre las empresas de servicios de agua y las redes eléctricas, donde los temores al ransomware dominan las agendas de los consejos de administración.

Los controladores lógicos programables disfrutan de un renacimiento a medida que los proveedores incorporan bloques de biblioteca de procesos y redundancia con clasificación SIL en hardware anteriormente orientado a aplicaciones discretas, ayudándoles a incursionar en los dominios de DCS de nivel de entrada. Los entornos de ingeniería unificados que se extienden desde el borde hasta la nube reducen el costo total del ciclo de vida en aproximadamente un 25% en plantas modulares recién comisionadas. Con el tiempo, la convergencia de TI-OT difuminará aún más las líneas de productos, pero las largas vidas útiles de servicio significan que cada cohorte persiste, manteniendo el mercado general de Instrumentación de Procesos diversificado durante al menos otra década.

Por Industria de Usuario Final: Los Productos Farmacéuticos Avanzan a Gran Velocidad

La extracción de petróleo y gas fue la que más gastó en 2025 con el 29,73% del total de desembolsos, pero su participación se erosiona a medida que los presupuestos de exploración se desplazan hacia la detección de fugas de metano y el cumplimiento de la minimización de quemas. Los productos farmacéuticos se aceleran a una CAGR del 6,83%, impulsados por la fabricación de biológicos y la producción de terapias celulares que exigen una regulación ambiental de ±0,1 °C y registros de lotes habilitados para serialización. Las empresas de servicios de agua y aguas residuales se benefician de los cheques de estímulo de infraestructura que incluyen cláusulas de SCADA, mientras que los productos químicos pivotan hacia unidades modulares montadas en bastidores, listas para Ethernet-APL, que reducen las horas de ingeniería.

La ola de transición energética impulsa las plantas piloto de hidrógeno, los paquetes de captura de carbono en bastidores y las líneas de celdas de baterías de próxima generación, cada una saturada con caudalímetros de alta precisión y sondas de humedad. Como resultado, los proveedores que empaquetan modelos de dominio, bibliotecas de IA y plantillas regulatorias dentro del firmware del dispositivo crecen más rápido que los que ofrecen solo hardware, remodelando las asignaciones de participación de cartera dentro del mercado de Instrumentación de Procesos.

Por Parámetro de Medición: El Flujo Domina, la Humedad Crece Rápidamente

La medición de flujo mantuvo una posición de ingresos del 33,97% en 2025 gracias a los mandatos de precisión en la transferencia de custodia y los flujos de GNL de alto valor. La detección de humedad, sin embargo, registra la CAGR más rápida del 6,03% hasta 2031 sobre la base de la construcción de salas secas para iones de litio y las ventanas de calidad del liofilizado farmacéutico. Los transmisores de nivel migran hacia radar sin contacto, reduciendo el mantenimiento hasta en un 70%, mientras que los dispositivos de presión siguen siendo fundamentales para los sistemas instrumentados de seguridad que disparan calderas y reactores en milisegundos.

Las tecnologías de temperatura pivotan hacia la alimentación sin batería o por cosecha de vibraciones para activos rotativos, ilustrando cómo la autonomía energética se convierte en una característica decisiva para minas remotas y plataformas marinas. Los transmisores multivariables que consolidan densidad, viscosidad y flujo másico agilizan los cálculos de balance de masa y simplifican los diseños de tuberías, mejorando el retorno del capital. En conjunto, estas trayectorias mantienen al mercado de Instrumentación de Procesos en una saludable curva de innovación incluso dentro de las clases de medición maduras.

Análisis Geográfico

América del Norte generó el 44,79% de los ingresos de 2025, aunque el énfasis del capital se desplaza de las adiciones en nuevas instalaciones hacia las modernizaciones orientadas a la eficiencia. Los incentivos fiscales para el hidrógeno limpio dirigen los fondos hacia sistemas de control distribuido capaces de manejar corrientes de proceso de alta pureza, mientras que los complejos petroquímicos envejecidos se apresuran a reemplazar los detectores de llama antes de las auditorías de seguros. El auge del nearshoring en México impulsa los envíos de controladores lógicos programables a medida que las plantas electrónicas y automotrices demandan automatización discreta en lugar de arquitecturas DCS clásicas, remodelando sutilmente las mezclas de cartera para los proveedores activos en el mercado de Instrumentación de Procesos.

Asia-Pacífico registra la CAGR más rápida del 4,98% hasta 2031 a medida que China equipa las fábricas de chips con redes Ethernet-APL, India canaliza incentivos vinculados a la producción hacia corredores farmacéuticos de fabricación continua, y Japón avanza en cadenas de suministro de hidrógeno que dependen del análisis de gases en trazas ultrabajas. Los gigantes de las celdas de baterías en Corea del Sur aíslan las salas secas con sensores de humedad redundantes para prevenir la formación de dendritas, mientras que los distritos de riego de Australia incorporan SCADA habilitado por satélite para asegurar las reservas de agua. En conjunto, estos proyectos amplían el tamaño del mercado de Instrumentación de Procesos para dispositivos de análisis de alto ancho de banda en toda la región.

Europa equilibra los objetivos de descarbonización con las ansiedades de seguridad energética. Los parques químicos en Alemania pilotan redes troncales APL a escala de planta que reducen las horas de ingeniería en un 35%, y las granjas eólicas marinas del Reino Unido confían las actualizaciones de SCADA para protegerse contra la intermitencia de la red. Las modernizaciones de seguridad nuclear francesa incorporan transmisores con clasificación SIL-3, mientras que el sur de Europa adopta instrumentación higiénica para cumplir con los códigos de seguridad alimentaria actualizados. Oriente Medio invierte en complejos de gas no convencional e hidrógeno verde repletos de redes de malla inalámbrica, mientras que la adopción en África sigue vinculada a instrumentos de seguridad minera y trenes de exportación de GNL.

Panorama Competitivo

El mercado de Instrumentación de Procesos muestra una concentración moderada. Emerson, Siemens, ABB, Honeywell y Yokogawa juntos poseen aproximadamente el 60% de los ingresos de los sistemas de control distribuido. Su dominio se debilita en los nichos de transmisores y análisis donde compiten más de 100 proveedores. Los líderes de plataformas ahora agrupan hardware, software y calibración bajo suscripciones plurianuales que elevan los costos de cambio. Los proveedores exclusivos de dispositivos enfrentan presión de precios a medida que avanza la mercantilización.

Los especialistas como KROHNE y Endress+Hauser explotan Ethernet-APL de manera temprana, ofreciendo transmisores de autodiagnóstico que ganan modernizaciones en instalaciones existentes. Las empresas más pequeñas con profundo conocimiento de parámetros, por ejemplo VEGA en nivel por radar o HIMA en seguridad funcional, capturan proyectos que exigen un alto rigor de certificación. Las opciones de cómputo en el borde, lideradas por ABB Edgenius y Honeywell Forge, mueven los análisis al instrumento de campo, reduciendo las tarifas de la nube y desbloqueando el mantenimiento predictivo. Los clientes valoran el firmware ciberseguro y los parches sin tiempo de inactividad tanto como la precisión de medición.

Las solicitudes de patentes se agrupan en torno a la alimentación intrínsecamente segura sobre Ethernet y las redes de malla inalámbrica, señalando dónde los titulares protegen los márgenes. La consolidación de nivel medio se acelera a medida que AMETEK, Spectris y TE Connectivity adquieren fabricantes de sensores de nicho para llenar vacíos en la cartera y llegar a nuevas geografías. Las empresas emergentes de instrumentación definida por software desafían la pila heredada desacoplando la detección del procesamiento, ofreciendo actualizaciones analíticas rápidas de forma inalámbrica. La postura de ciberseguridad se ha convertido en un diferenciador en las licitaciones tras los ataques de ransomware de 2024 a las empresas de servicios de agua que llevaron a las aseguradoras a exigir controles de confianza cero. Los proveedores que no logren integrar hardware, análisis y servicios de ciclo de vida corren el riesgo de deslizarse hacia niveles de productos básicos de bajo margen en los próximos cinco años.

Líderes de la Industria de Instrumentación de Procesos

Honeywell International Inc.

Siemens AG

Omron Corporation

ABB Limited

Emerson Electric Co.

- *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial

Desarrollos Recientes de la Industria

- Febrero de 2026: Siemens destinó EUR 500 millones (USD 565 millones) para expandir su planta de automatización de procesos en Karlsruhe, añadiendo líneas de transmisores Ethernet-APL y 800 nuevos empleos.

- Enero de 2026: Emerson cerró una adquisición de USD 1.200 millones de Mita-Teknik, obteniendo propiedad intelectual de control definido por software para redes de energía de distrito.

- Diciembre de 2025: ABB presentó el controlador de borde Ability Edgenius 900, que ofrece aprendizaje automático en el dispositivo para diagnósticos predictivos.

- Noviembre de 2025: Honeywell ganó un contrato Experion PKS de USD 180 millones para el proyecto de gas de esquisto Jafurah de Saudi Aramco.

Alcance del Informe Global del Mercado de Instrumentación de Procesos

La Instrumentación de Procesos muestra la medición en tiempo real de las variables del proceso de control. Estas variables van desde la temperatura y el pH hasta el flujo, la presión y la humedad. El proceso de instrumentación ofrece soluciones de medición de fuente única que permiten aumentar la eficiencia y mejorar la calidad del producto. La Instrumentación de Procesos es valiosa ya que a menudo permite la evaluación y el control en tiempo real de estas variables.

El Mercado de Instrumentación de Procesos está Segmentado por Instrumento (Transmisores, Válvulas de Control, Instrumentos Analíticos y Más), Tecnología (DCS, PLC, SCADA, MES, Otras Tecnologías de Control), Industria de Usuario Final (Tratamiento de Agua y Aguas Residuales, Extracción de Petróleo y Gas, y Más), Parámetro de Medición (Flujo, Presión, Nivel, Temperatura, Humedad) y Geografía. Las Previsiones del Mercado se Proporcionan en Términos de Valor (USD).

| Transmisores |

| Válvulas de Control |

| Instrumentos Analíticos |

| Controladores de Campo (RTU / PLC) |

| Analizadores de Procesos |

| Otros Instrumentos |

| Sistemas de Control Distribuido (DCS) |

| Controladores Lógicos Programables (PLC) |

| Control Supervisor y Adquisición de Datos (SCADA) |

| Sistemas de Ejecución de Manufactura (MES) |

| Otras Tecnologías de Control |

| Tratamiento de Agua y Aguas Residuales |

| Extracción de Petróleo y Gas |

| Fabricación Química |

| Energía y Servicios Públicos |

| Productos Farmacéuticos |

| Metales y Minería |

| Alimentos y Bebidas |

| Papel y Pulpa |

| Otras Industrias de Procesos |

| Flujo |

| Presión |

| Nivel |

| Temperatura |

| Humedad |

| América del Norte | Estados Unidos |

| Canadá | |

| México | |

| América del Sur | Brasil |

| Argentina | |

| Resto de América del Sur | |

| Europa | Alemania |

| Reino Unido | |

| Francia | |

| Italia | |

| España | |

| Resto de Europa | |

| Asia-Pacífico | China |

| India | |

| Japón | |

| Corea del Sur | |

| Australia y Nueva Zelanda | |

| Resto de Asia-Pacífico | |

| Oriente Medio | Arabia Saudita |

| Emiratos Árabes Unidos | |

| Turquía | |

| Resto de Oriente Medio | |

| África | Sudáfrica |

| Nigeria | |

| Egipto | |

| Resto de África |

| Por Instrumento | Transmisores | |

| Válvulas de Control | ||

| Instrumentos Analíticos | ||

| Controladores de Campo (RTU / PLC) | ||

| Analizadores de Procesos | ||

| Otros Instrumentos | ||

| Por Tecnología | Sistemas de Control Distribuido (DCS) | |

| Controladores Lógicos Programables (PLC) | ||

| Control Supervisor y Adquisición de Datos (SCADA) | ||

| Sistemas de Ejecución de Manufactura (MES) | ||

| Otras Tecnologías de Control | ||

| Por Industria de Usuario Final | Tratamiento de Agua y Aguas Residuales | |

| Extracción de Petróleo y Gas | ||

| Fabricación Química | ||

| Energía y Servicios Públicos | ||

| Productos Farmacéuticos | ||

| Metales y Minería | ||

| Alimentos y Bebidas | ||

| Papel y Pulpa | ||

| Otras Industrias de Procesos | ||

| Por Parámetro de Medición | Flujo | |

| Presión | ||

| Nivel | ||

| Temperatura | ||

| Humedad | ||

| Por Geografía | América del Norte | Estados Unidos |

| Canadá | ||

| México | ||

| América del Sur | Brasil | |

| Argentina | ||

| Resto de América del Sur | ||

| Europa | Alemania | |

| Reino Unido | ||

| Francia | ||

| Italia | ||

| España | ||

| Resto de Europa | ||

| Asia-Pacífico | China | |

| India | ||

| Japón | ||

| Corea del Sur | ||

| Australia y Nueva Zelanda | ||

| Resto de Asia-Pacífico | ||

| Oriente Medio | Arabia Saudita | |

| Emiratos Árabes Unidos | ||

| Turquía | ||

| Resto de Oriente Medio | ||

| África | Sudáfrica | |

| Nigeria | ||

| Egipto | ||

| Resto de África | ||

Preguntas Clave Respondidas en el Informe

¿Cuál es el valor del mercado de Instrumentación de Procesos en 2026?

El mercado se sitúa en USD 19,71 mil millones en 2026 según las estimaciones de Mordor Intelligence.

¿Qué región está creciendo más rápido en el gasto en automatización de procesos?

Asia-Pacífico muestra la expansión más rápida con una CAGR del 4,98% hasta 2031, liderada por inversiones en semiconductores, productos farmacéuticos e hidrógeno.

¿Por qué los instrumentos analíticos superan a los transmisores en crecimiento?

Los impulsos regulatorios para el aseguramiento de la calidad en tiempo real y los servicios de calibración por suscripción elevan la demanda de instrumentos analíticos a una CAGR del 5,62% hasta 2031.

¿Cómo afectan las escaseces de chips a los plazos de los proyectos?

Los prolongados tiempos de entrega de microcontroladores retrasaron las entregas de transmisores inteligentes, obligando a muchas plantas a mantener en servicio los bucles analógicos hasta que las nuevas fábricas abran a finales de 2026.

¿Qué tendencia tecnológica está reemplazando las redes de bus de campo heredadas?

Ethernet-APL permite datos y alimentación a 10 Mbps en un único par intrínsecamente seguro, proporcionando una ruta de migración desde HART y Profibus mientras admite análisis en el borde.

¿Qué industria de usuario final añadirá el mayor gasto nuevo para 2031?

Los productos farmacéuticos, que se expanden a una CAGR del 6,83%, añadirán el mayor desembolso incremental a medida que las líneas de biológicos y terapias celulares exigen controles ambientales y de trazabilidad estrictos.

Última actualización de la página el: