Tamaño y Participación del Mercado de Automatización de Procesos e Instrumentación

Visión General del Mercado

| Período de Estudio | 2020 - 2031 |

|---|---|

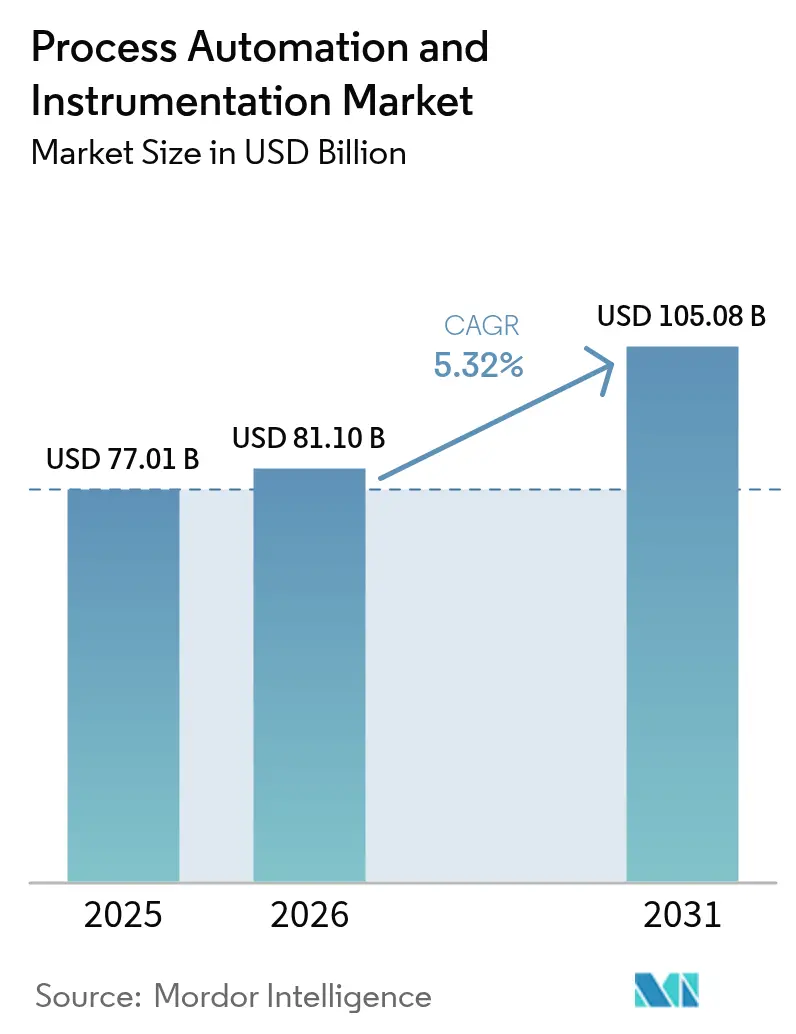

| Tamaño del Mercado (2026) | 81.1 Mil millones de dólares |

| Tamaño del Mercado (2031) | 105.08 Mil millones de dólares |

| Tasa de crecimiento (2026 - 2031) | 5.32% CAGR |

| Mercado de Crecimiento Más Rápido | Medio Oriente y África |

| Mercado Más Grande | Asia Pacífico |

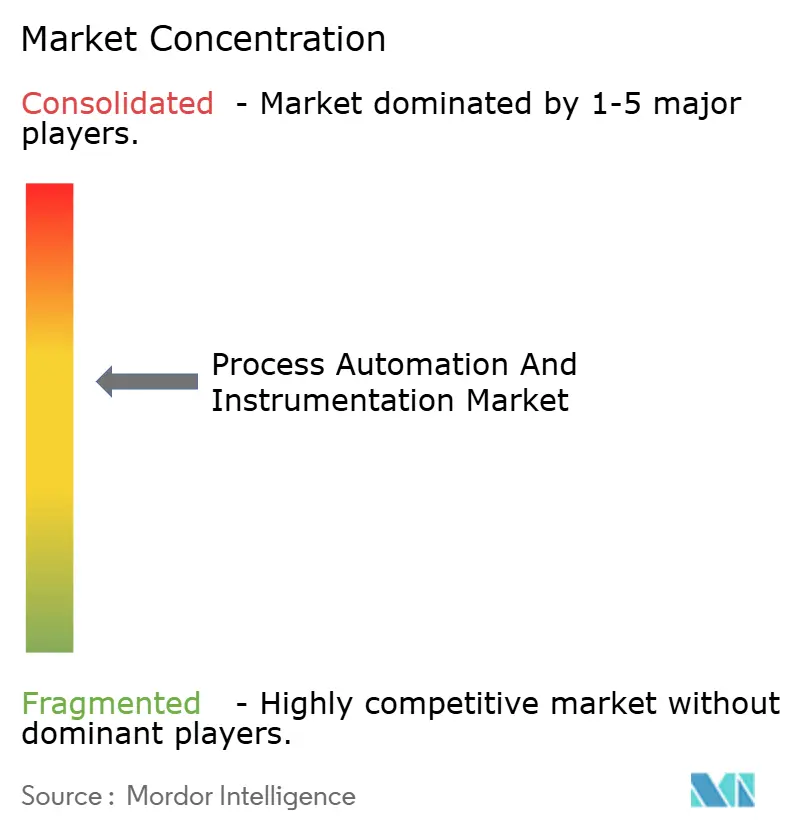

| Concentración del Mercado | Medio |

Jugadores principales *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial Imagen © Mordor Intelligence. El uso requiere atribución según CC BY 4.0. | |

Análisis del Mercado de Automatización de Procesos e Instrumentación por Mordor Intelligence

El tamaño del mercado de automatización de procesos e instrumentación en 2026 se estima en USD 81.100 millones, creciendo desde el valor de 2025 de USD 77.010 millones con proyecciones para 2031 que muestran USD 105.080 millones, creciendo a una CAGR del 5,32% entre 2026 y 2031. El aumento del gasto de capital en sectores con uso intensivo de energía, el impulso para cumplir normativas de emisiones más estrictas y el empuje hacia plantas totalmente digitales siguen siendo los pilares de la demanda. Los proveedores están aprovechando válvulas de control electrificadas, dispositivos Ethernet-APL y analítica habilitada por IA para ayudar a los operadores a reducir emisiones fugitivas, acortar los ciclos de lote y habilitar el mantenimiento predictivo. La relocalización geopolíticamente impulsada en América del Norte y Europa está acelerando las retrofits de plantas existentes, mientras que los proyectos de hidrógeno y captura de carbono están abriendo oportunidades en nuevas instalaciones en Oriente Medio y África. La volatilidad en los plazos de entrega de semiconductores y la creciente brecha de competencias en ciberseguridad OT moderan la velocidad de instalación a corto plazo; sin embargo, las perspectivas generales de inversión siguen siendo positivas a medida que los presupuestos del sector se desplazan de la renovación de hardware hacia arquitecturas definidas por software.

Conclusiones Clave del Informe

- Por tipo de instrumento, los instrumentos de campo lideraron con una participación de ingresos del 43,62% en 2025, mientras que se proyecta que las válvulas de control crecerán a la tasa más rápida, con una CAGR del 6,52% hasta 2031.

- Por solución, los controladores lógicos programables capturaron el 22,05% de la participación del mercado de automatización de procesos e instrumentación en 2025; se prevé que los sistemas de control avanzado de procesos tendrán la CAGR más alta del 7,74% de 2025 a 2031.

- Por industria de usuario final, el petróleo y gas representó el 28,74% de la demanda en 2025, mientras que la farmacéutica y biopharma se está expandiendo a una CAGR del 7,18% hasta 2031.

- Por geografía, la región Asia-Pacífico representó el 37,12% de los ingresos de 2025; se prevé que Oriente Medio registrará la CAGR regional más rápida del 6,63% hasta 2031.

Nota: Las cifras de tamaño del mercado y previsión de este informe se generan utilizando el marco de estimación propietario de Mordor Intelligence, actualizado con los últimos datos e información disponibles a partir de 2026.

Tendencias e Información del Mercado

Análisis del Impacto de los Impulsores del Mercado de Automatización de Procesos e Instrumentación*

| Impulsor | (~) % de Impacto en la Previsión de CAGR | Relevancia Geográfica | Plazo de Impacto |

|---|---|---|---|

| Endurecimiento de las normas globales de emisiones que impulsa la adopción de controles avanzados de procesos | +1.2% | Global; ganancias tempranas en la UE y América del Norte | Mediano plazo (2-4 años) |

| Migración rápida de DCS convencionales hacia plataformas modulares y escalables listas para IIoT en Asia | +0.9% | Núcleo APAC; expansión hacia MEA | Corto plazo (≤ 2 años) |

| Transición hacia el mantenimiento predictivo en industrias de procesos híbridos en toda Europa | +0.7% | Europa; expansión hacia América del Norte | Mediano plazo (2-4 años) |

| Crecientes retrofits digitales de plantas existentes en el segmento midstream de petróleo y gas de América del Norte | +0.6% | América del Norte; adopción selectiva en Oriente Medio | Corto plazo (≤ 2 años) |

| Cumplimiento mandatado de seguridad funcional (IEC 61511) en plantas químicas de alto riesgo (Oriente Medio) | +0.4% | Oriente Medio y Norte de África | Largo plazo (≥ 4 años) |

| Proyectos de hidrógeno impulsados por energía renovable que generan nueva demanda de instrumentos (África) | +0.3% | África; ganancias tempranas en Sudáfrica y Egipto | Largo plazo (≥ 4 años) |

| Fuente: Mordor Intelligence | |||

Endurecimiento de las Normas Globales de Emisiones que Impulsa la Adopción de Controles Avanzados de Procesos

Los gobiernos ahora vinculan los permisos de operación a la visibilidad en tiempo real de las emisiones de compuestos orgánicos volátiles y gases de efecto invernadero, haciendo que los sistemas de monitoreo continuo de emisiones sean obligatorios para los sitios químicos y de refinación. La Directiva de Emisiones Industriales de la UE obliga a los operadores a adoptar las mejores técnicas de abatimiento disponibles como parte de la prevención integrada de la contaminación, un requisito que ha acelerado la inversión en válvulas digitales, analizadores de alta velocidad y transmisores inteligentes multivariables. Las válvulas de descarga eléctricas de cero emisiones de Emerson redujeron el consumo energético de 96 W a 1,2 W por unidad mientras eliminaban la ventilación de metano en los pozos de Laramie Energy, ilustrando los beneficios inmediatos de cumplimiento y costos. La Agencia de Protección Ambiental de los Estados Unidos ha endurecido los umbrales de precisión de los informes, empujando a los operadores hacia plataformas que integran lógica de control, historiador y generación automatizada de informes. Las empresas que se retrasen en las actualizaciones arriesgan multas crecientes y reducción del rendimiento, convirtiendo los controles avanzados de discrecionales a gastos esenciales.[1]Emerson, "Emerson Ayuda a Empresa de Petróleo y Gas a Cumplir con los Estándares de Emisiones con Nuevas Válvulas de Descarga Eléctricas," emerson.com

Migración Rápida de DCS Convencionales hacia Plataformas Modulares y Escalables Listas para IIoT en Asia

Los proveedores locales competitivos en precio y los programas de «fabricación inteligente» de China han acortado los ciclos de vida de los sistemas de control distribuido heredados. Las nuevas plataformas, como PlantPAx 5.0 de Rockwell Automation, combinan ciberseguridad certificada por TÜV, analítica integrada y agrupación de dispositivos universal, lo que puede reducir las horas de ingeniería hasta en un 30%. La línea dedicada «LingLing» de Mitsubishi Electric apunta a las fábricas de segundo nivel que buscan actualizaciones asequibles, reforzando el cambio hacia arquitecturas agnósticas en hardware y centradas en software. Según la revista Assembly, el 53% de las fábricas asiáticas espera operar de forma autónoma para 2040, muy por delante de sus homólogas occidentales, lo que amplifica la demanda inmediata de controles listos para IIoT.[2]NHP, "Acelere la Transformación Digital con el DCS PlantPAx 5," nhp.com.au

Transición hacia el Mantenimiento Predictivo en Industrias de Procesos Híbridos en Toda Europa

Dow Chemical capacitó a 150 empleados en paneles de control de salud de activos basados en SAP que utilizan modelos de aprendizaje automático para señalar modos de falla con semanas de anticipación, reduciendo las reparaciones de emergencia y el gasto en repuestos hasta en un 40%. Las iniciativas europeas que promueven la simbiosis industrial impulsan el intercambio de datos entre plantas, lo que permite una programación predictiva que minimiza las ventanas de producción perdidas. Los operadores combinan cada vez más gemelos digitales con simuladores de control de procesos para ensayar escenarios de mantenimiento sin detener la producción, reforzando el cambio de estrategias reactivas a estrategias basadas en la condición.

Crecientes Retrofits Digitales de Plantas Existentes en el Segmento Midstream de Petróleo y Gas de América del Norte

Los operadores de América del Norte han demostrado que las actualizaciones específicas de sensores, los historiadores en la nube y la analítica basada en el borde pueden aumentar el rendimiento sin nuevos oleoductos. Un proyecto piloto en la Cuenca de San Juan aumentó la producción de gas en 4 MMpcd mediante la automatización digital integrada, validando la economía del retrofit en activos maduros. La plataforma de gemelo midstream de Kongsberg Digital agrega datos de SCADA, SIG y corrosión para proporcionar visibilidad en un solo panel, reduciendo los presupuestos de mantenimiento anuales y el riesgo de derrames.

Análisis del Impacto de las Restricciones del Mercado de Automatización de Procesos e Instrumentación*

| Restricción | (~) % de Impacto en la Previsión de CAGR | Relevancia Geográfica | Plazo de Impacto |

|---|---|---|---|

| Cuellos de botella en la certificación de ciberseguridad que retrasan los despliegues de IIoT a gran escala | –0.8% | Global; agudo en América del Norte y la UE | Corto plazo (≤ 2 años) |

| Escasez de mano de obra cualificada para el ajuste de controles avanzados de procesos en Asia emergente | –0.6% | Mercados emergentes de APAC; expansión hacia MEA | Mediano plazo (2-4 años) |

| Infraestructura heredada fragmentada que eleva el costo total de propiedad en Europa | –0.4% | Europa; impacto selectivo en América del Norte | Largo plazo (≥ 4 años) |

| Plazos de entrega de semiconductores extendidos que restringen las cadenas de suministro de PLC y DCS | –0.7% | Global; severo en automoción y electrónica | Corto plazo (≤ 2 años) |

| Fuente: Mordor Intelligence | |||

Cuellos de Botella en la Certificación de Ciberseguridad que Retrasan los Despliegues de IIoT a Gran Escala

Los ciclos de evaluación de ISA/IEC 62443 añaden entre seis y doce meses a los megaproyectos, exigiendo pruebas de penetración exhaustivas para cada segmento de red. Las empresas de servicios de agua que hacen malabarismos con el cumplimiento de NIS2 encuentran los presupuestos tensados por auditorías de terceros y despliegues de «confianza cero», retrasando las actualizaciones de conectividad de sensores. La investigación de Frontiers señala marcos de seguridad limitados de conexión y uso inmediatos, ampliando las brechas entre la política de seguridad y la adopción en el mundo real.

Escasez de Mano de Obra Cualificada para el Ajuste de Controles Avanzados de Procesos en Asia Emergente

Kelly Services estima solo 9 candidatos de automatización calificados por puesto vacante, a pesar de que los salarios medios superan los USD 72.000. Una revisión sistemática de la adopción de la Industria 4.0 muestra a los fabricantes del sur de Asia luchando contra los costos de formación y las preocupaciones sobre la seguridad laboral, lo que ralentiza la implementación de controladores de predicción de modelos que necesitan experiencia en el dominio para reajustar los lazos en materias primas variables. Los proveedores están lanzando academias virtuales, pero la curva de aprendizaje de tres a cinco años mantiene la restricción como material hasta mediados de la década.

*Nuestras previsiones consideran los impactos de impulsores y restricciones como direccionales, no aditivos. Las previsiones de impacto reflejan el crecimiento base, los efectos de mezcla y las interacciones entre variables.

Análisis de Segmentos del Mercado de Automatización de Procesos e Instrumentación

Por Instrumento:

Los Instrumentos de Campo Impulsan la Base del MercadoLos instrumentos de campo capturaron el 43,62% de los ingresos de 2025, formando la capa de medición esencial que alimenta los controles de nivel superior en refinación, química y energía. Los transmisores de presión, temperatura y nivel ahora cuentan con diagnósticos integrados que detectan la deriva de los sensores y los fallos de cableado, reduciendo las horas de resolución de problemas. Las válvulas de control, que se espera que se expandan a una CAGR del 6,52% hasta 2031, se benefician de la electrificación que elimina las pérdidas de aire comprimido al tiempo que permite una actuación de par denso. La adquisición de Flexim por parte de Emerson amplió su línea de medidores de flujo ultrasónicos, señalando una consolidación más profunda en torno a la detección de múltiples parámetros. Los analizadores analíticos de gas y líquido incorporan clasificadores de IA que reducen drásticamente las falsas alarmas, y la asociación Endress+Hauser–SICK extiende el soporte global del ciclo de vida para los analizadores de procesos. Ethernet-APL, capaz de 10 Mbps en 1 km de cableado intrínsecamente seguro, es ahora una especificación predeterminada en las licitaciones de nuevas instalaciones. Estas actualizaciones mantienen al mercado de automatización de procesos e instrumentación en un ciclo de expansión inteligente en el borde.

El panorama de los instrumentos converge en modelos de «sensor como servicio», donde los diagnósticos, el firmware y los certificados de calibración se envían directamente desde las nubes de los proveedores a los sistemas de control distribuido. Las plataformas de multiplexación de medidores de flujo reducen las huellas de los gabinetes, mientras que los analizadores ópticos reducen los sistemas de muestra y disminuyen los costos de gas de purga. En el tratamiento de agua y aguas residuales, los transductores de presión inteligentes se conectan directamente con SCADA en la nube, lo que permite la detección predictiva de fugas. Dicha integración impulsa el bloqueo del proveedor pero simplifica el seguimiento del costo del ciclo de vida, reforzando el papel central de los dispositivos de campo en la optimización general de la planta.

Nota: Las participaciones de segmentos de todos los segmentos individuales están disponibles al adquirir el informe

Por Solución:

El Liderazgo del PLC Enfrenta la Disrupción del APCLos controladores lógicos programables mantuvieron una participación del 22,05% en 2025, pero su primacía se ve desafiada por el crecimiento de la CAGR del 7,74% en el control avanzado de procesos a medida que las plantas adoptan la optimización de lazo cerrado impulsada por IA. La Plataforma DeltaV de Emerson ahora agrupa capas de SCADA, MES e historiador, difuminando los límites de nivel tradicionales. La demanda de sistemas instrumentados de seguridad aumenta en paralelo con las auditorías de IEC 61511 en los complejos químicos de Oriente Medio. La Estación de Trabajo de Automatización Simatic de Siemens elimina los bastidores de PLC de hardware, consolidando la lógica, la HMI y las puertas de enlace de borde en PCs industriales. La suite Digital Cognition de Honeywell introduce copilotos de IA generativa que reducen el tiempo de elaboración de procedimientos del operador en un 80%. El conjunto de soluciones está convergiendo en licencias de plataforma que capturan ingresos de software plurianuales, un cambio estructural que da forma a la futura combinación del mercado de control de procesos e instrumentación de automatización de procesos e instrumentación.

Los módulos integrados de gestión del rendimiento de activos, operaciones de datos y analítica en el borde ahora se empaquetan con licencias de control, garantizando un flujo de trabajo continuo desde el ajuste de lazos hasta el análisis remoto de vibraciones. Las puertas de enlace Ethernet-APL conectan el piso de la planta con los sistemas ERP, permitiendo el cálculo del costo de producción casi en tiempo real. A medida que la fragilidad de la cadena de suministro eleva los plazos de entrega del hardware, la lógica definida por software gana favor al desacoplar el desarrollo de aplicaciones del cableado de E/S, un mecanismo que sostendrá el impulso del APC durante toda la década.

Por Industria de Usuario Final:

La Madurez del Petróleo y Gas Contrasta con la Innovación FarmacéuticaEl petróleo y gas siguió siendo el mayor comprador con una participación del 28,74% en 2025. Las instalaciones upstream se centran en redes de detección de metano y retrofits de válvulas electrificadas, mientras que los operadores midstream despliegan gemelos de SCADA en la nube para optimizar la carga lineal y reducir el tiempo de inactividad no planificado. Las refinerías downstream invierten en controladores de predicción de modelos que ajustan los rendimientos del crudo a los destilados en mercados energéticos volátiles. Por el contrario, la farmacéutica y biopharma registra la CAGR más alta del 7,18%, acelerada por la orientación de la FDA que respalda la fabricación continua y la tecnología analítica de procesos. Las hojas de ruta de Pharma 4.0 priorizan módulos modulares con pruebas integradas de liberación en tiempo real, lo que requiere analizadores de espectro, microcaudalímetros y lazos de control autónomos de salas limpias.

La química y petroquímica modernizan los reactores con integración de calor mediante APC equipado con sensores virtuales, mejorando las métricas de intensidad energética. Los segmentos de generación de energía actualizan los controles distribuidos para integrar el almacenamiento de baterías y la co-combustión de hidrógeno. Las empresas de servicios de agua, habiendo asignado más de USD 530 millones a proyectos de «agua inteligente» en 2024, continúan desplegando medidores ultrasónicos y analítica de fugas con IA. En todos los sectores, el impulso hacia la reducción de emisiones de Alcance 1 y las cadenas de suministro de economía circular garantiza que cada vertical de la industria amplíe la densidad de sensores y la profundidad analítica, sosteniendo el crecimiento a largo plazo del mercado de automatización de procesos e instrumentación.

Nota: Las participaciones de segmentos de todos los segmentos individuales están disponibles al adquirir el informe

Análisis Geográfico

Mercado de Automatización de Procesos e Instrumentación en Asia-Pacífico

Asia-Pacífico generó el 37,12% de los ingresos de 2025 y sigue siendo el principal centro de producción de PLC de gama media, válvulas inteligentes e IPC integrados. Las autoridades chinas subvencionan los chipsets de Ethernet industrial, lo que ayuda a los fabricantes de equipos originales locales a ofrecer precios más bajos que las importaciones y acelera la consolidación de proveedores. India, Vietnam e Indonesia amplían los corredores de fabricación discreta e híbrida, impulsando la demanda de arquitecturas de control escalables y preparadas para IIoT. Los gobiernos regionales también endurecen los límites de emisión de partículas, lo que impulsa la adopción de analizadores de gas láser y transmisores de presión diferencial de alto rango. Esta combinación de compradores sensibles al precio y regulaciones más estrictas posiciona a Asia-Pacífico como líder tanto en volumen como en innovación para el mercado de automatización de procesos e instrumentación.

Mercado de Automatización de Procesos e Instrumentación en Oriente Medio y África

Se proyecta que Oriente Medio registre el CAGR más rápido del 6,63% hasta 2031, a medida que los estados del Golfo canalizan fondos soberanos hacia cadenas de valor de hidrógeno azul y verde. La adopción de sistemas instrumentados de seguridad exigidos por la norma IEC 61511 en los complejos petroquímicos impulsa los pedidos de transmisores con clasificación SIL y válvulas de cierre de emergencia. Los proyectos de hidrógeno verde de varios miles de millones de dólares de Egipto en la Zona Económica del Canal de Suez señalan la expansión hacia el sur de África de la demanda de instrumentación de procesos. El Atlas de Hidrógeno Verde de Sudáfrica identifica más de 30 centros potenciales, generando nuevas licitaciones para paquetes de flujo, presión y cromatógrafo de gases.

Mercado de Automatización de Procesos e Instrumentación en las Américas y Europa

América del Norte hace hincapié en las modernizaciones de instalaciones existentes que integran análisis en el borde en los DCS existentes, lo que permite obtener rendimientos rápidos sin paradas prolongadas. La financiación federal para la electrificación de infraestructuras impulsa las actualizaciones de control en plantas de tratamiento de agua, aguas residuales y procesos químicos por lotes. Al mismo tiempo, las estrictas normas de ciberseguridad impulsan la inversión en cortafuegos de confianza cero y pasarelas gestionadas por certificados, lo que retrasa algunos proyectos de IIoT pero amplía el gasto en módulos de acceso remoto seguro. Europa, con su infraestructura heredada y sus mandatos de descarbonización, canaliza los presupuestos hacia kits de migración que conectan nodos PROFIBUS a derivaciones Ethernet-APL. La región también impulsa proyectos piloto de mantenimiento predictivo, fomentando la demanda de paquetes APC de autoaprendizaje en plantas de productos químicos, cemento y acero. América del Sur sigue siendo un mercado emergente; el procesamiento de salmuera de litio en Chile y los complejos de bioetanol en Brasil ilustran el potencial de crecimiento latente vinculado a la financiación de la descarbonización.

Panorama Competitivo

El mercado de control de procesos e instrumentación está moderadamente concentrado, con los cinco principales proveedores —Emerson, ABB, Honeywell, Schneider Electric y Siemens— que en conjunto representan aproximadamente el 55% de la participación de ingresos. La adquisición de AspenTech por USD 7.200 millones por parte de Emerson acelera su pivote hacia un modelo de ingresos recurrentes centrado en software e integra motores avanzados de modelos híbridos en sus líneas DeltaV y Ovation. La adquisición en 2025 por parte de ABB del negocio de accesorios de cableado chino de Siemens amplía su huella regional a 230 ciudades, demostrando una expansión inorgánica continua para asegurar el acceso a los canales. La actualización de IA generativa Field PKS de Honeywell reduce el tiempo de inactividad del equipo en un 25% y el esfuerzo de elaboración de procedimientos en un 80%, señalando un pivote hacia plataformas de automatización cognitiva que defienden los márgenes en medio de la creciente comoditización de componentes.

Los temas estratégicos incluyen la convergencia nube-borde, la especialización en cumplimiento de seguridad y los paquetes de aplicaciones específicos para sectores verticales. Schneider Electric destina USD 700 millones a proyectos de transición energética e IA en los Estados Unidos, subrayando la carrera por integrar la analítica en el punto de control. Las empresas de software más pequeñas explotan la apertura de las plataformas para ofrecer bibliotecas de modelos de IA y aplicaciones de orquestación de bajo código, incursionando en la diferenciación de los titulares. Mientras tanto, la escasez de componentes traslada el poder de negociación a los proveedores que poseen las hojas de ruta de silicio, aunque lo que lleva a los fabricantes de equipos originales a rediseñar las tarjetas en torno a microcontroladores de amplia disponibilidad.

La rivalidad basada en precios se intensifica en los transmisores de nivel básico y los minirracks de PLC, donde las marcas de APAC aprovechan la escala y los incentivos gubernamentales. Por el contrario, las válvulas SIL-3 especializadas, la actuación con clasificación submarina y las licencias de APC mejoradas por IA tienen precios premium y contratos de servicio vinculantes. Existen abundantes oportunidades en espacios en blanco en el control de electrolizadores de hidrógeno, el procesamiento de materiales para baterías y las plantas de captura de carbono, segmentos que exigen instrumentación de pureza ultraalta y control de lazo cerrado de alta frecuencia.

Líderes de la Industria de Automatización de Procesos e Instrumentación

ABB Limited

Emerson Electric Co.

Schneider Electric SE

Siemens AG

Honeywell International Inc.

- *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial

Empresas cubiertas en este informe del Mercado de Automatización de Procesos e Instrumentación

- ABB Ltd

- Emerson Electric Co.

- Honeywell International Inc.

- Mitsubishi Electric Corp.

- Rockwell Automation Inc.

- Schneider Electric SE

- Siemens AG

- Yokogawa Electric Corporation

- General Electric Company

- Eaton Corporation plc

- Omron Corporation

- Bosch Rexroth AG

- Phoenix Contact GmbH

- Metso Automation

- Endress+Hauser Group

- FANUC Corporation

- Fuji Electric Co., Ltd.

- Advantech Co., Ltd.

- Hitachi, Ltd.

- National Instruments Corp.

- Delta Electronics Inc.

- Pepperl+Fuchs SE

- KROHNE Messtechnik GmbH

- Belden Inc.

Leer el análisis de las empresas del Mercado de Automatización de Procesos e Instrumentación

Desarrollo reciente de la industria en el Mercado de Automatización de Procesos e Instrumentación

- Mayo de 2025: Emerson lanzó el Proyecto Beyond, una plataforma de operaciones empresariales definida por software que integra orquestación de IA y arquitectura de seguridad de confianza cero para modernizar las pilas de tecnología de automatización industrial sin interrumpir los sistemas existentes.

- Marzo de 2025: ABB completó la adquisición del negocio de accesorios de cableado de Siemens en China por más de USD 150 millones, expandiendo el alcance del mercado a 230 ciudades y mejorando el portafolio de tecnología de edificios inteligentes.

- Febrero de 2025: Emerson finalizó la adquisición de las acciones restantes de AspenTech por USD 7.200 millones a USD 265 por acción, combinando soluciones de automatización con experiencia en software para avanzar en la excelencia operativa en industrias con uso intensivo de activos.

- Febrero de 2025: Rockwell Automation se asoció con AWS para acelerar la transformación digital a través de soluciones habilitadas en la nube, exhibiendo DataMosaix de operaciones de datos industriales y Fiix CMMS en Hannover Messe 2025.

Alcance del Informe Global del Mercado de Automatización de Procesos e Instrumentación

El Informe del Mercado de Automatización de Procesos e Instrumentación está Segmentado por Instrumento (Instrumentos de Campo (Transmisores de Presión, Transmisores de Temperatura, Transmisores de Nivel, Medidores de Flujo), Válvulas de Control (Válvulas de Control Neumáticas, Válvulas de Control Eléctricas, Válvulas de Control Hidráulicas), Instrumentos Analíticos (Analizadores de Gas, Analizadores de Líquidos), Solución (Control Avanzado de Procesos (APC), Sistema de Control Distribuido (DCS), Interfaz Hombre-Máquina (HMI), Sistema de Ejecución de Manufactura (MES), Controlador Lógico Programable (PLC), Sistemas Instrumentados de Seguridad, Control Supervisorio y Adquisición de Datos (SCADA), Software de Gestión de Activos y Mantenimiento Predictivo, Soluciones de Comunicación Industrial y Redes), Industria de Usuario Final (Petróleo y Gas, Química y Petroquímica, Farmacéutica y Biopharma, Alimentos y Bebidas, Generación de Energía y Servicios Públicos, Tratamiento de Agua y Aguas Residuales, Metales y Minería, Pulpa y Papel, Semiconductores y Electrónica), y Geografía. Las Previsiones del Mercado se Proporcionan en Términos de Valor (USD).

Resumen de la Segmentación

| Instrumentos de Campo | Transmisores de Presión |

| Transmisores de Temperatura | |

| Transmisores de Nivel | |

| Medidores de Flujo | |

| Válvulas de Control | Válvulas de Control Neumáticas |

| Válvulas de Control Eléctricas | |

| Válvulas de Control Hidráulicas | |

| Instrumentos Analíticos | Analizadores de Gas |

| Analizadores de Líquidos |

| Control Avanzado de Procesos (APC) |

| Sistema de Control Distribuido (DCS) |

| Interfaz Hombre-Máquina (HMI) |

| Sistema de Ejecución de Manufactura (MES) |

| Controlador Lógico Programable (PLC) |

| Sistemas Instrumentados de Seguridad |

| Control Supervisorio y Adquisición de Datos (SCADA) |

| Software de Gestión de Activos y Mantenimiento Predictivo |

| Soluciones de Comunicación Industrial y Redes |

| Petróleo y Gas |

| Química y Petroquímica |

| Farmacéutica y Biopharma |

| Alimentos y Bebidas |

| Generación de Energía y Servicios Públicos |

| Tratamiento de Agua y Aguas Residuales |

| Metales y Minería |

| Pulpa y Papel |

| Semiconductores y Electrónica |

| América del Norte | Estados Unidos |

| Canadá | |

| México | |

| Europa | Reino Unido |

| Alemania | |

| Francia | |

| Italia | |

| Resto de Europa | |

| Asia-Pacífico | China |

| Japón | |

| India | |

| Corea del Sur | |

| Resto de Asia-Pacífico | |

| Oriente Medio | Israel |

| Arabia Saudita | |

| Emiratos Árabes Unidos | |

| Turquía | |

| Resto de Oriente Medio | |

| África | Sudáfrica |

| Egipto | |

| Resto de África | |

| América del Sur | Brasil |

| Argentina | |

| Resto de América del Sur |

| Por Instrumento | Instrumentos de Campo | Transmisores de Presión |

| Transmisores de Temperatura | ||

| Transmisores de Nivel | ||

| Medidores de Flujo | ||

| Válvulas de Control | Válvulas de Control Neumáticas | |

| Válvulas de Control Eléctricas | ||

| Válvulas de Control Hidráulicas | ||

| Instrumentos Analíticos | Analizadores de Gas | |

| Analizadores de Líquidos | ||

| Por Solución | Control Avanzado de Procesos (APC) | |

| Sistema de Control Distribuido (DCS) | ||

| Interfaz Hombre-Máquina (HMI) | ||

| Sistema de Ejecución de Manufactura (MES) | ||

| Controlador Lógico Programable (PLC) | ||

| Sistemas Instrumentados de Seguridad | ||

| Control Supervisorio y Adquisición de Datos (SCADA) | ||

| Software de Gestión de Activos y Mantenimiento Predictivo | ||

| Soluciones de Comunicación Industrial y Redes | ||

| Por Industria de Usuario Final | Petróleo y Gas | |

| Química y Petroquímica | ||

| Farmacéutica y Biopharma | ||

| Alimentos y Bebidas | ||

| Generación de Energía y Servicios Públicos | ||

| Tratamiento de Agua y Aguas Residuales | ||

| Metales y Minería | ||

| Pulpa y Papel | ||

| Semiconductores y Electrónica | ||

| Por Geografía | América del Norte | Estados Unidos |

| Canadá | ||

| México | ||

| Europa | Reino Unido | |

| Alemania | ||

| Francia | ||

| Italia | ||

| Resto de Europa | ||

| Asia-Pacífico | China | |

| Japón | ||

| India | ||

| Corea del Sur | ||

| Resto de Asia-Pacífico | ||

| Oriente Medio | Israel | |

| Arabia Saudita | ||

| Emiratos Árabes Unidos | ||

| Turquía | ||

| Resto de Oriente Medio | ||

| África | Sudáfrica | |

| Egipto | ||

| Resto de África | ||

| América del Sur | Brasil | |

| Argentina | ||

| Resto de América del Sur | ||

Preguntas Clave Respondidas en el Informe

¿Cuál es el tamaño actual del mercado de automatización de procesos e instrumentación?

El mercado alcanzó USD 81.100 millones en 2026 y se proyecta que aumente a USD 105.080 millones para 2031 con una CAGR del 5,32% entre 2026 y 2031.

¿Qué región lidera el mercado de automatización de procesos e instrumentación?

Asia-Pacífico ostenta la mayor participación de ingresos del 37,12%, impulsada por la amplia automatización de fábricas y los competitivos proveedores locales.

¿Qué tipo de instrumento está creciendo más rápido?

Las válvulas de control muestran el mayor crecimiento, con una CAGR prevista del 6,52% hasta 2031 debido a la electrificación y a mandatos de emisiones más estrictos.

¿Por qué están ganando impulso los sistemas de control avanzado de procesos?

Los fabricantes los adoptan para reducir el consumo de energía, habilitar el mantenimiento predictivo y cumplir con informes regulatorios más estrictos, impulsando una CAGR del 7,74% en esta categoría de solución.

¿Cuál es la principal restricción que enfrentan los despliegues de IIoT a gran escala?

La certificación de ciberseguridad bajo ISA/IEC 62443 añade entre seis y doce meses a los plazos de los proyectos, retrasando las actualizaciones de conectividad.

¿Qué tan significativa es la brecha de competencias de la fuerza laboral?

La industria necesita alrededor de 290.000 puestos de automatización a nivel global, pero solo hay 9 candidatos calificados disponibles por vacante, lo que ralentiza el despliegue de sistemas de control avanzado, particularmente en Asia emergente.

Última actualización de la página el: