Tamaño y Participación del Mercado de Transmisores y Transductores de Presión

Visión General del Mercado

| Período de Estudio | 2020 - 2031 |

|---|---|

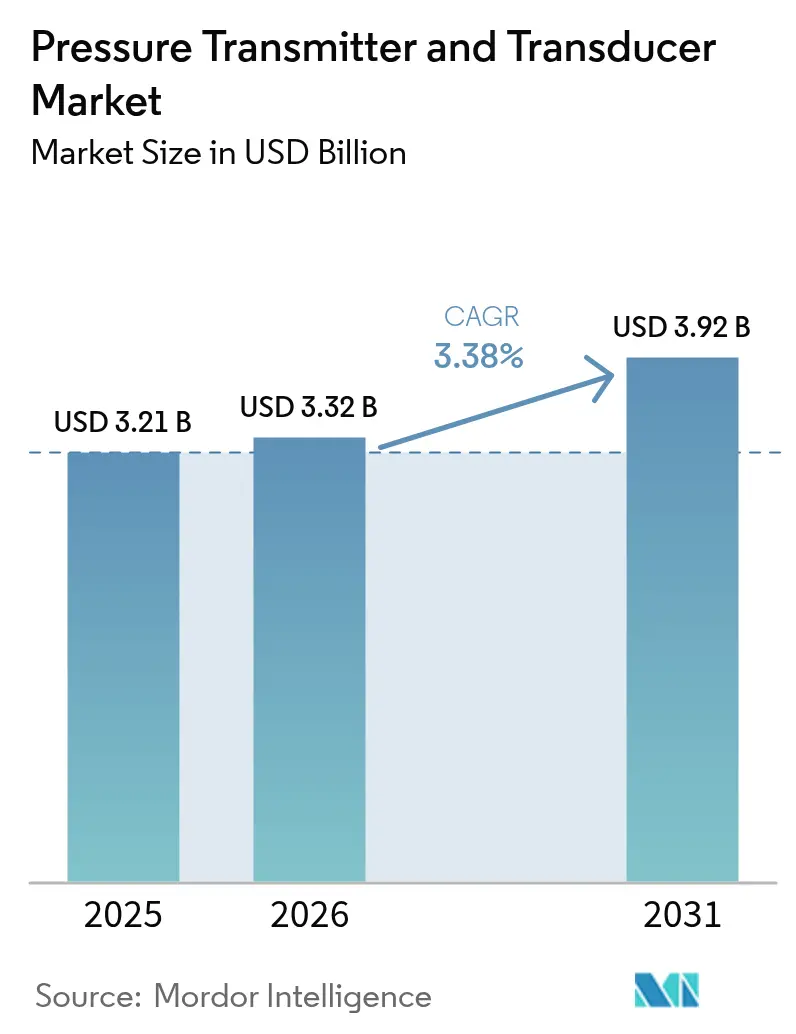

| Tamaño del Mercado (2026) | 3.32 Mil millones de dólares |

| Tamaño del Mercado (2031) | 3.92 Mil millones de dólares |

| Tasa de crecimiento (2026 - 2031) | 3.38% CAGR |

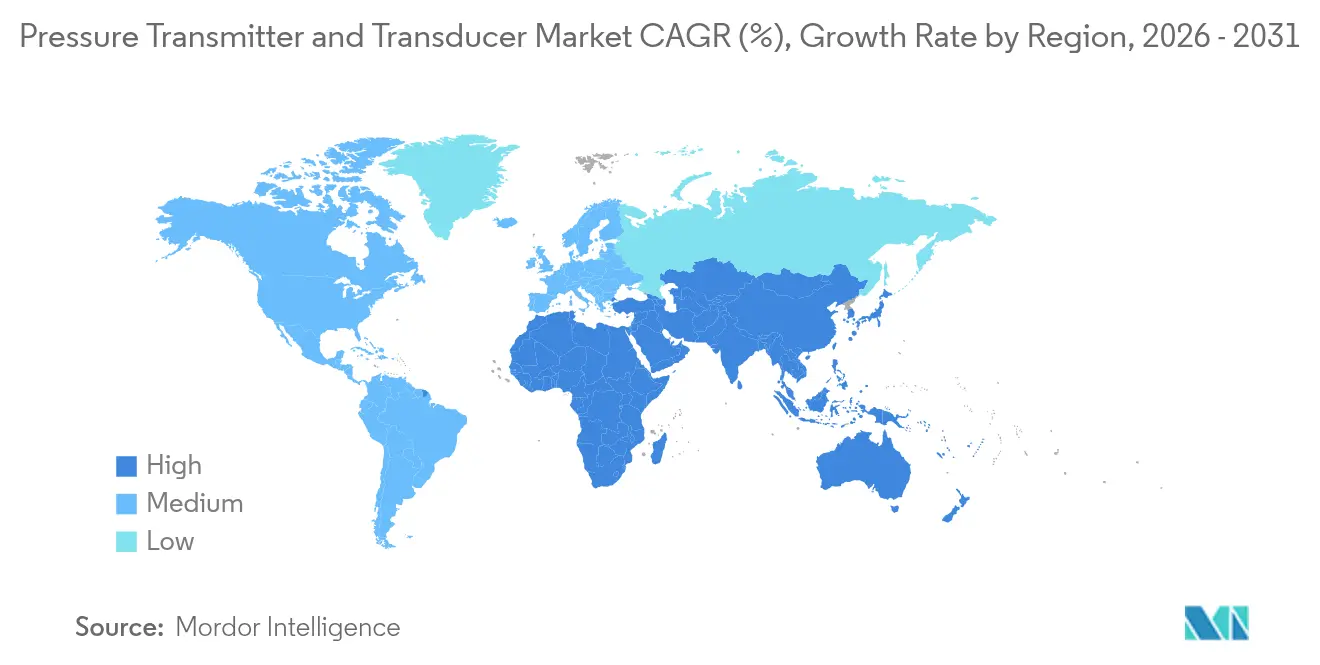

| Mercado de Crecimiento Más Rápido | Medio Oriente |

| Mercado Más Grande | Asia Pacífico |

| Concentración del Mercado | Medio |

Jugadores principales

*Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial Imagen © Mordor Intelligence. El uso requiere atribución según CC BY 4.0. |

|

Análisis del Mercado de Transmisores y Transductores de Presión por Mordor Intelligence

El tamaño del mercado de transmisores y transductores de presión en 2026 se estima en USD 3,32 mil millones, creciendo desde el valor de 2025 de USD 3,21 mil millones con proyecciones para 2031 que muestran USD 3,92 mil millones, creciendo a una CAGR del 3,38% durante 2026-2031. El crecimiento se sustenta en la creciente demanda de instrumentación inteligente en refinerías, proyectos offshore más profundos que requieren dispositivos de ultra alta presión, y plantas de fabricación de semiconductores que necesitan precisión por debajo de 1 Torr. La adopción de protocolos inalámbricos está acelerando la digitalización de plantas, mientras que los transmisores multivariables reducen el tiempo de instalación y el costo total de propiedad. La presión sobre los precios en los rangos estándar de 0-10 bar y las escaseces intermitentes de ASIC frenan el impulso, aunque las innovaciones en detección óptica y de fibra óptica están creando nichos premium en todo el mercado de transmisores y transductores de presión.

Conclusiones Clave del Informe

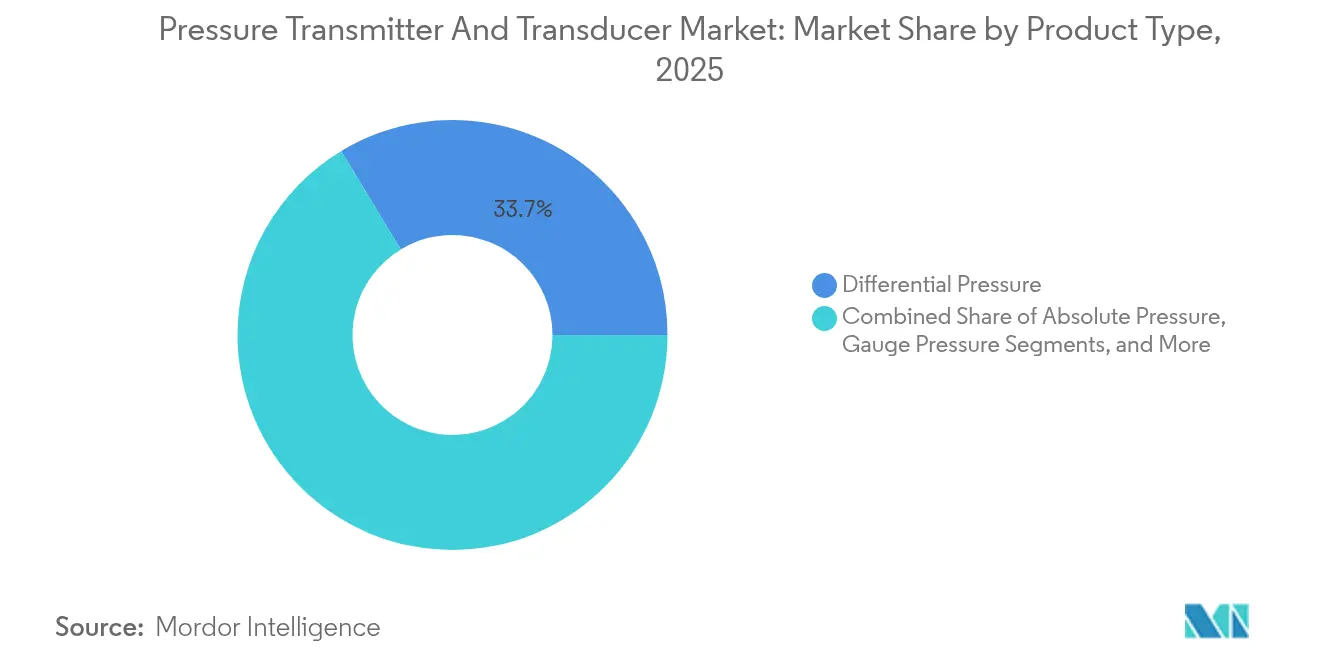

- Por tipo de producto, los transmisores diferenciales lideraron con una participación de ingresos del 33,65% en 2025; se proyecta que las unidades multivariables avancen a una CAGR del 5,55% hasta 2031.

- Por tecnología de detección, los diseños piezorresistivos mantuvieron una participación del 47,40% en 2025, mientras que las soluciones ópticas están preparadas para una CAGR del 6,88% hasta 2031.

- Por rango de presión, los dispositivos de rango medio (100-1.000 psi) capturaron el 44,30% de la participación del mercado de transmisores y transductores de presión en 2025; se prevé que el segmento de ultra alta presión (>10.000 psi) escale a una CAGR del 6,15%.

- Por salida/comunicación, las líneas analógicas (4-20 mA/0-10 V) se mantuvieron dominantes con el 51,20% en 2025; los protocolos inalámbricos muestran la adopción más rápida con una CAGR del 7,72%.

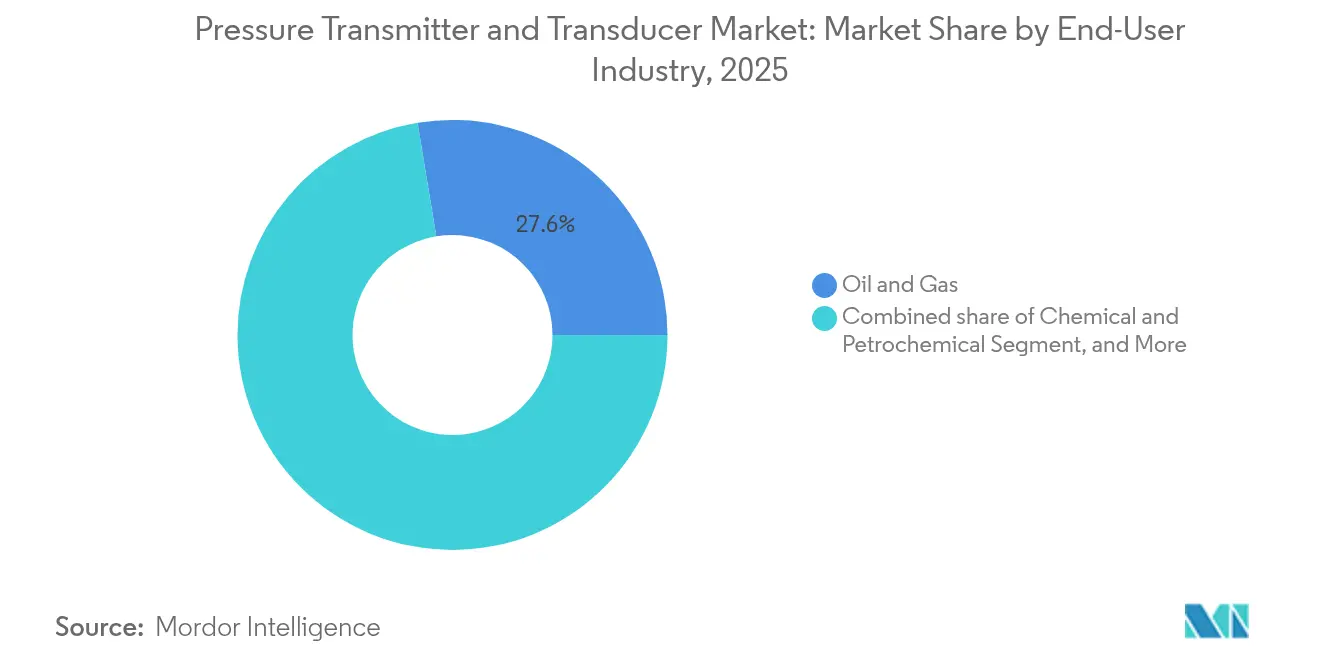

- Por industria de usuario final, petróleo y gas comandó el 27,60% de la participación del tamaño del mercado de transmisores y transductores de presión en 2025; se prevé que farmacéuticos y biotecnología crezcan a una CAGR del 6,24%.

- Por geografía, Asia-Pacífico representó el 37,50% del tamaño del mercado de transmisores y transductores de presión en 2025, mientras que Oriente Medio registra la CAGR más rápida del 5,47%.

Nota: Las cifras de tamaño del mercado y previsión de este informe se generan utilizando el marco de estimación propietario de Mordor Intelligence, actualizado con los últimos datos e información disponibles a partir de 2026.

Tendencias e Información del Mercado Global de Transmisores y Transductores de Presión

Análisis del Impacto de los Impulsores*

| Impulsor | (~) % de Impacto en la Previsión de CAGR | Relevancia Geográfica | Plazo de Impacto |

|---|---|---|---|

| Los proyectos de Hidrógeno y CCUS necesitan transmisores diferenciales SIL-3 | +1.2% | Europa, América del Norte | Mediano plazo (2-4 años) |

| Los mandatos de refinerías de Oriente Medio para instrumentación inteligente conforme a IEC 61511 | +0.9% | Oriente Medio, Asia-Pacífico | Corto plazo (≤ 2 años) |

| Las inversiones en aguas profundas en Brasil y Guyana requieren transductores de >20 kpsi | +0.8% | América del Sur, global | Mediano plazo (2-4 años) |

| Las plantas de fabricación de semiconductores de Asia-Pacífico demandan transductores por debajo de 1 Torr | +0.6% | China, Taiwán, Corea del Sur | Corto plazo (≤ 2 años) |

| Fuente: Mordor Intelligence | |||

Proyectos de Hidrógeno Upstream y CCUS Impulsando Transmisores Certificados SIL-3

Las nuevas instalaciones de hidrógeno y captura de carbono en Europa y América del Norte están especificando transmisores diferenciales SIL-3 para cumplir con tolerancias de riesgo más estrictas. Dispositivos como el sensor de radar VEGAPULS 6X proporcionan cumplimiento con IEC 61508 e IEC 61511 además de certificación de ciberseguridad, alineándose con el impulso de los operadores hacia diagnósticos predictivos. A medida que los electrolizadores de hidrógeno escalan, los propietarios de plantas valoran las rutinas de autocomprobación integradas de los instrumentos que detectan la deriva de forma temprana, limitando el tiempo de inactividad. Esta demanda eleva los precios premium, protegiendo a los proveedores de la mercantilización que afecta a los rangos estándar, y refuerza el giro del mercado de transmisores y transductores de presión hacia soluciones de seguridad integradas. [1]VEGA, "Seguridad al Más Alto Nivel," vega.com

Mandatos de Refinerías de Oriente Medio Acelerando la Transformación Digital

Las actualizaciones obligatorias bajo IEC 61511 están convirtiendo miles de lazos analógicos en transmisores inteligentes en las refinerías del Golfo. El centro de control de presión de 46.000 m² de Baker Hughes inaugurado en Abu Dabi en 2024 para localizar ensamblajes de alta presión y acortar los plazos de entrega. Los dispositivos digitales permiten la configuración remota y los diagnósticos avanzados, ayudando a los operadores a reducir los viajes de mantenimiento y alinearse con los objetivos de nacionalización de la fuerza laboral. Estos proyectos refuerzan la adopción inalámbrica y consolidan el mercado de transmisores y transductores de presión como piedra angular de los programas de modernización downstream de la región. [2]Baker Hughes, "Baker Hughes Inaugura el Nuevo Centro de Soluciones de Control de Presión en Superficie de Abu Dabi," bakerhughes.com

La Exploración en Aguas Profundas Impulsando la Tecnología de Ultra Alta Presión

Los campos frente a las costas de Brasil y Guyana ahora despliegan hardware submarino que supera los 20 kpsi. Chevron y ExxonMobil utilizan sensores de silicio sobre zafiro que mantienen la estabilidad bajo salmueras corrosivas y cargas cíclicas, extendiendo la vida útil. La I+D de los proveedores se centra en la metalurgia de los diafragmas y los pasamuros herméticos para garantizar cero fugas. A medida que la producción se desplaza más allá de los 2.000 m de profundidad de agua, la capacidad de ultra alta presión define la calificación de los proveedores, reforzando los nichos de crecimiento premium dentro del mercado de transmisores y transductores de presión.

Plantas de Fabricación de Semiconductores que Requieren Soluciones de Presión Ultra Limpias

Las plantas de fabricación de vanguardia en Taiwán, Corea del Sur y China mantienen niveles de vacío por debajo de 1 Torr. El PDT102 de Vaisala ofrece una precisión del 0,25% de escala utilizando sensores de silicio MEMS diseñados para baja desgasificación. El impulso hacia los nodos de 2 nm eleva los estándares de metrología, aislando este segmento de la presión sobre los precios. Los proveedores capaces de certificar ensamblajes sin partículas y sin acero inoxidable están obteniendo victorias de diseño que refuerzan el mercado de transmisores y transductores de presión hasta 2030.

Análisis del Impacto de las Restricciones*

| Restricción | (~) % de Impacto en la Previsión de CAGR | Relevancia Geográfica | Plazo de Impacto |

|---|---|---|---|

| Fallos de chips MEMS en entornos de fondo de pozo con alta vibración | −0.4% | América del Norte, Oriente Medio | Mediano plazo (2-4 años) |

| Erosión de precios en transductores OEM de 0-10 bar | −0.3% | Asia-Pacífico, Europa | Corto plazo (≤ 2 años) |

| Fuente: Mordor Intelligence | |||

Fallos de Chips MEMS que Limitan la Adopción en Entornos de Alta Vibración

Las herramientas de fondo de pozo encuentran niveles de vibración que fracturan las delicadas estructuras MEMS, lo que lleva a los operadores a buscar alternativas de fibra óptica que toleran el calor y los impactos. Los sistemas de fibra distribuida ahora monitorean la presión de forma continua a lo largo de pozos enteros. Hasta que maduren las variantes MEMS robustecidas, la adopción permanece limitada, restringiendo parte del mercado de transmisores y transductores de presión.

Erosión de Precios que Comprime los Márgenes en los Rangos de Presión Estándar

Las empresas asiáticas de bajo costo mercantilizan los sensores de 0-10 bar, socavando a los proveedores tradicionales en porcentajes de dos dígitos. Endress+Hauser congeló sus precios de lista en EE. UU. durante 2024 para preservar su participación, combinando el movimiento con la automatización de la cadena de suministro. Los proveedores ahora agrupan plataformas de análisis para defender los márgenes, ilustrando el cambio hacia la diferenciación de valor añadido en todo el mercado de transmisores y transductores de presión. [3]Endress+Hauser USA, "Endress+Hauser USA Anuncia Compromiso de Precios," us.endress.com

*Nuestras previsiones consideran los impactos de impulsores y restricciones como direccionales, no aditivos. Las previsiones de impacto reflejan el crecimiento base, los efectos de mezcla y las interacciones entre variables.

Análisis de Segmentos

Por Tipo de Producto: Los Dispositivos Multivariables Ganan Impulso

Los transmisores diferenciales retuvieron una participación del 33,65% del mercado de transmisores y transductores de presión en 2025, consolidando su papel en las aplicaciones de flujo tradicionales. Los modelos multivariables, por el contrario, se prevé que escalen a una CAGR del 5,55% a medida que los clientes prefieren instalaciones de brida única que ofrecen presión, temperatura y densidad en un solo paquete. El lanzamiento del multivariable de zona Ex certificado de Systec Controls subraya esta inclinación hacia la integración.

La creciente digitalización está impulsando los diagnósticos a bordo que detectan el taponamiento de las líneas de impulso, mientras que las actualizaciones de firmware proporcionan recalibración remota. Estas capacidades anclan contratos de servicio a largo plazo, ampliando los flujos de ingresos de los proveedores y elevando el mercado de transmisores y transductores de presión a una base centrada en soluciones. Las variantes manométricas y absolutas siguen siendo elementos básicos para servicios generales y procesos de vacío, pero absorben un crecimiento más lento.

Nota: Las participaciones de todos los segmentos individuales están disponibles con la compra del informe

Por Tecnología de Detección: Los Sensores Ópticos Disrumpen los Paradigmas Tradicionales

Los chips piezorresistivos generaron el 47,40% de los ingresos de 2025 gracias a su bajo costo y robusta compensación de temperatura. Las soluciones ópticas, sin embargo, se están expandiendo a una CAGR del 6,88%, inmunes a la interferencia electromagnética e ideales para zonas adversas. Las sondas de fibra óptica cultivadas por láser del NETL soportan calor extremo con linealidad extendida.

Los ensamblajes híbridos MEMS-ópticos están emergiendo para capturar tanto la sensibilidad a baja presión como la resiliencia a alta presión. A medida que los precios de la fotónica a bordo caigan, el mercado de transmisores y transductores de presión migrará gradualmente hacia segmentos superiores, particularmente en energía nuclear y bancos de prueba de RF de alta frecuencia que demandan inmunidad a las interferencias electromagnéticas.

Por Rango de Presión: Las Aplicaciones de Ultra Alta Presión Impulsan la Innovación

La banda media (100-1.000 psi) mantuvo una participación del 44,30% en 2025; no obstante, los dispositivos de ultra alta presión por encima de 10.000 psi avanzan a una CAGR del 6,15%. Los conectores SeaKing de 10.000 psi de Glenair con doble junta tórica ejemplifican el endurecimiento de componentes para entornos submarinos.

Los avances en diafragmas de zafiro y diseños de sello remoto reducen la histéresis, ampliando el uso en tuberías de CO₂ supercrítico y conformado isostático de metales. En nichos de menor presión, los sensores inalámbricos autoalimentados como el Sense Nano de PassiveLogic reducen el cableado y el tiempo de puesta en marcha, apoyando edificios más inteligentes. Esta fragmentación mantiene el mercado de transmisores y transductores de presión diversificado.

Por Industria de Usuario Final: El Sector Farmacéutico Emerge como Motor de Crecimiento

Las operaciones de petróleo y gas utilizaron el 27,60% de los envíos en 2025 para proteger pozos, separadores y tuberías. Los productos farmacéuticos con salas limpias intensivas ahora registran la CAGR más rápida del 6,24% a medida que los biológicos escalan. Las salas de presión positiva que mantienen la esterilidad y las suites negativas que contienen compuestos potentes dependen de un control diferencial preciso.

Equipos como el Siemens SITRANS P300, certificado según EHEDG y 3-A, satisface simultáneamente las necesidades de lavado y a prueba de explosiones. El impulso paralelo en la recuperación de agua, el procesamiento de alimentos y la generación de energía sostiene la demanda de referencia, asegurando que el mercado de transmisores y transductores de presión permanezca ampliamente diversificado entre sectores verticales.

Nota: Las participaciones de todos los segmentos individuales están disponibles con la compra del informe

Por Salida/Comunicación: Los Protocolos Inalámbricos Reconfiguran la Conectividad

Las líneas analógicas de 4-20 mA todavía entregan el 51,20% de los envíos, valoradas por su inmunidad al ruido y compatibilidad universal con PLC. Sin embargo, los nodos inalámbricos, que crecen a una CAGR del 7,72%, eliminan los costos de zanjas en sitios extensos. Las mallas WirelessHART redirigen señales automáticamente y aseguran paquetes mediante AES-128, logrando una latencia inferior a 100 ms en redes densas.

La adopción de IO-Link en plantas de alimentos ilustra cómo el cableado de un solo par y los ID de dispositivos automáticos agilizan el mantenimiento. Tales actualizaciones de conectividad amplían la granularidad de los datos, reforzando el valor impulsado por análisis dentro del mercado de transmisores y transductores de presión.

Análisis Geográfico

Asia-Pacífico generó el 37,50% de los ingresos globales en 2025, anclado por una agresiva expansión de la capacidad de semiconductores. Las fundiciones especifican ensamblajes ultra limpios sin acero inoxidable, particularmente en Taiwán y Corea del Sur, reforzando el liderazgo regional dentro del mercado de transmisores y transductores de presión. El giro de China hacia una fabricación de mayor precisión mantiene la demanda activa de sensores de rango medio en plantas automotrices y químicas. Japón sostiene un nicho premium para instrumentos de grado aeroespacial y robótico, mientras que las plantas de vacunas de India impulsan la adopción de sensores para salas limpias.

Oriente Medio lidera el crecimiento con una CAGR del 5,47% hasta 2031. La Visión 2030 de Arabia Saudita diversifica los productos químicos e hidrógeno, elevando la necesidad de transmisores certificados SIL-3. Las ventas de USD 37,3 mil millones de SABIC en 2024 financian el lanzamiento de productos bajos en carbono que dependen del control avanzado de presión. El impulso de localización de los Emiratos Árabes Unidos está ejemplificado por la nueva instalación de Baker Hughes en Abu Dabi, que reduce los plazos de entrega y aumenta la resiliencia de la cadena de suministro.

América del Norte sigue siendo tecnológicamente avanzada, con operadores de esquisto que adoptan transmisores inalámbricos para diagnósticos de pozos en tiempo real. Los incentivos federales para el almacenamiento de carbono añaden demanda especializada de dispositivos de alta integridad. Europa favorece las renovaciones de eficiencia energética y las normas de seguridad progresivas, impulsando las compras de transmisores inteligentes y autoverificables para clústeres de hidrógeno. Las campañas de aguas profundas de América del Sur en Brasil y Guyana exigen unidades de ultra alta presión, mientras que los proyectos mineros en Chile y Perú aseguran diseños robustos. En conjunto, los variados impulsores regionales sostienen la huella global equilibrada del mercado de transmisores y transductores de presión.

Panorama Competitivo

El campo combina gigantes diversificados y especialistas ágiles. Emerson, ABB, Yokogawa, Honeywell y Siemens aprovechan amplias carteras de automatización para capturar implementaciones en múltiples plantas. La actualización de 2025 de Emerson de la línea Rosemount 3051S ofrece una precisión de ±0,025% y capacidad SIL-3, reforzando su nivel premium. Al mismo tiempo, las capas de software que visualizan diagnósticos y alimentan modelos de mantenimiento basados en IA ahora dominan las propuestas de valor.

Los actores de tamaño medio —WIKA, Keller y Micro Sensor— se diferencian a través de ingeniería personalizada rápida. El MDM7100 de doble diafragma de Micro Sensor obtuvo el reconocimiento Mejor de la Industria por su estabilidad en medios corrosivos. Tales galardones ayudan a las marcas de nicho a penetrar en los mercados de maquinaria OEM.

La inversión en I+D sigue siendo sólida; Endress+Hauser gastó EUR 275,6 millones (7,4% de las ventas de 2024) y lanzó 81 nuevos instrumentos, muchos con características de Ecodiseño. Las asociaciones también abundan: Fibercore se alió con DIMIONE para agrupar interrogadores y sensores de fibra óptica para clientes europeos. Estas colaboraciones aceleran las ofertas especializadas, sosteniendo la rotación competitiva e impulsando la innovación en el mercado de transmisores y transductores de presión.

Líderes de la Industria de Transmisores y Transductores de Presión

-

Emerson Electric Co.

-

ABB Ltd

-

Yokogawa Electric Corporation

-

Honeywell International Inc.

-

Siemens AG

- *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial

Desarrollos Recientes de la Industria

- Mayo 2025: Endress+Hauser celebró su Reunión de Innovadores 2025, reconociendo las innovaciones de los empleados con un enfoque en el desarrollo sostenible de productos y 701 patentes concedidas.

- Mayo 2025: Fibercore se asoció con DIMIONE Systems para expandir las soluciones de detección por fibra óptica en Francia, Bélgica y Luxemburgo.

- Marzo 2025: Emerson lanzó la plataforma actualizada Rosemount 3051S, añadiendo una reducción de escala de 200:1 y modelos multivariables.

- Noviembre 2024: Baker Hughes inauguró un centro de soluciones de control de presión en superficie en Abu Dabi para localizar la fabricación de equipos de alta presión.

Marco de la metodología de investigación y alcance del informe

Definiciones del Mercado y Cobertura Clave

Nuestro estudio define el mercado de transmisores y transductores de presión como todo dispositivo electrónico fabricado en fábrica que detecta la presión de líquidos o gases, convierte esa señal en una salida eléctrica proporcional (4-20 mA, HART digital, Fieldbus, WirelessHART, IO-Link), y se envía como un instrumento completo listo para su integración en equipos de control de procesos, médicos o industriales. La definición cubre por tanto transmisores diferenciales, absolutos, manométricos y multivariables junto con transductores de galga extensométrica, piezorresistivos, capacitivos, ópticos y basados en MEMS en rangos de baja a ultra alta presión.

Exclusión del Alcance. Los manómetros mecánicos Bourdon o de diafragma independientes y los manómetros de vidrio simples que no proporcionan una señal eléctrica están excluidos del dimensionamiento.

Descripción General de la Segmentación

-

Por Tipo de Producto

-

Transmisores de Presión

- Presión Diferencial

- Presión Absoluta

- Presión Manométrica

- Presión Multivariable

-

Transductores de Presión

- Transductores de Galga Extensométrica

- Transductores Piezorresistivos

- Transductores Capacitivos

- Transductores Ópticos

-

Transmisores de Presión

-

Por Tecnología de Detección

- Piezorresistiva

- Capacitiva

- Galga Extensométrica

- Piezoeléctrica

- Óptica

- MEMS Híbrido

-

Por Rango de Presión

- Bajo (<100 psi / <7 bar)

- Medio (100-1.000 psi)

- Alto (1.000-10.000 psi)

- Ultra Alto (>10.000 psi)

-

Por Salida / Comunicación

- Analógico (4-20 mA, 0-10 V)

- Digital (HART, Fieldbus, Profibus, Modbus)

- Inalámbrico (WirelessHART, ISA100)

- IO-Link

-

Por Industria de Usuario Final

- Petróleo y Gas

- Química y Petroquímica

- Generación de Energía y Servicios Públicos

- Agua y Aguas Residuales

- Alimentos y Bebidas

- Farmacéuticos y Biotecnología

- Dispositivos Médicos y Atención Médica

- Aeroespacial y Defensa

- Semiconductores y Electrónica

- Minería, Metales y Marina

-

Por Geografía

-

América del Norte

- Estados Unidos

- Canadá

- México

-

Europa

- Alemania

- Reino Unido

- Francia

- Italia

- España

- Países Nórdicos (Suecia, Noruega, Dinamarca)

-

Asia-Pacífico

- China

- Japón

- India

- Corea del Sur

- Taiwán

- Sudeste Asiático (Indonesia, Malasia, Tailandia, Vietnam)

- Australia

- Nueva Zelanda

-

América del Sur

- Brasil

- Argentina

- Chile

-

Oriente Medio

- Arabia Saudita

- Emiratos Árabes Unidos

- Catar

- Turquía

-

África

- Sudáfrica

- Nigeria

- Egipto

-

América del Norte

Metodología de Investigación Detallada y Validación de Datos

Investigación Primaria

Validamos las señales secundarias a través de entrevistas estructuradas con ingenieros de instrumentación, responsables de adquisiciones de EPC y distribuidores regionales en América del Norte, Europa, Asia-Pacífico y Oriente Medio. Las conversaciones aclaran las tasas de modernización, la penetración inalámbrica y las estructuras de descuento, permitiéndonos cerrar brechas y alinear los años de referencia.

Investigación Documental

Los analistas de Mordor comienzan con conjuntos de datos públicos de primer nivel de organismos como la Agencia Internacional de Energía, la producción industrial de Eurostat y los códigos de envío HS-902620 de UN Comtrade, y luego examinan los boletines de NAMUR e ISA para conocer las tendencias de la base instalada. Los panoramas de patentes obtenidos a través de Questel, junto con los feeds de noticias de Dow Jones Factiva, destacan los cambios tecnológicos y los adjudicaciones de proyectos, mientras que los archivos de D&B Hoovers revelan divisiones de ingresos y precios de venta típicos. Estas fuentes construyen la red de volumen y precios. Siguen siendo solo indicativas, y se examinan muchas referencias adicionales para refinar cada supuesto.

Dimensionamiento del Mercado y Previsión

Un modelo descendente comienza con el gasto de capital de la industria de procesos y los datos comerciales para reconstruir la demanda global, seguido de precios de venta promedio muestreados multiplicados por la base instalada para verificar los totales. Las verificaciones cruzadas ascendentes utilizan acumulaciones de ingresos de proveedores y retroalimentación de canales antes de los ajustes. Los insumos clave incluyen adiciones de capacidad de refinerías y plantas químicas, ciclos promedio de reemplazo de transmisores, penetración de protocolos inteligentes, tendencias de costos del acero inoxidable y mandatos de seguridad en evolución. Una regresión multivariable combina estos impulsores para prever el volumen y el valor hasta 2030, con análisis de escenarios que prueban impactos en el precio del petróleo o el gasto de capital.

Validación de Datos y Ciclo de Actualización

Los resultados pasan verificaciones de varianza frente a ratios históricos, referencias de pares y clústeres de importación de Volza; las anomalías desencadenan una segunda revisión por parte de un analista. Los informes se actualizan anualmente, y los eventos materiales como una sanción importante a una refinería provocan actualizaciones intermedias. Un pase final previo a la publicación garantiza que los clientes reciban la vista calibrada más reciente.

Por Qué la Línea de Base de Transmisores y Transductores de Presión de Mordor Genera Confianza

Reconocemos que los valores publicados divergen porque cada editor elige su propio alcance, enfoque de precios y ritmo de actualización. Reconocemos que una visibilidad clara de esos factores ayuda a los tomadores de decisiones a confiar en un número.

Los principales factores de brecha aparecen cuando otras empresas omiten instrumentos de ultra alta presión, incluyen manómetros mecánicos en los totales, o actualizan valores utilizando tipos de cambio desactualizados, mientras que Mordor mantiene un alcance de salida eléctrica consistente, aplica deflactores de precio de venta promedio específicos por región y actualiza cada doce meses.

Comparación de Referencia

| Tamaño del Mercado | Fuente anónima | Principal factor de brecha |

|---|---|---|

| USD 3,21 mil millones (2025) | ||

| USD 3,11 mil millones (2024) | Consultora Global A | Excluye el segmento de ultra alta presión y utiliza tipos de cambio de 2020 |

| USD 3,52 mil millones (2024) | Revista Especializada B | Combina manómetros mecánicos con unidades electrónicas y aplica un incremento uniforme del precio de venta promedio |

Estos contrastes muestran que la selección disciplinada del alcance de Mordor, las verificaciones a nivel de variables y la actualización anual ofrecen a las partes interesadas una línea de base equilibrada y transparente que puede rastrearse hasta indicadores medibles y repetirse con recursos limitados.

Preguntas Clave Respondidas en el Informe

¿Cuál es el tamaño actual del mercado de transmisores y transductores de presión?

El mercado está valorado en USD 3,32 mil millones en 2026 y se prevé que alcance USD 3,92 mil millones en 2031 a una CAGR del 3,38%.

¿Qué región tiene la mayor participación en el mercado de transmisores y transductores de presión?

Asia-Pacífico lidera con una participación del 37,50% en 2025, impulsada por la expansión de semiconductores e industrial.

¿Qué segmento de producto está creciendo más rápido?

Los transmisores multivariables avanzan a una CAGR del 5,55% porque consolidan múltiples mediciones en un solo dispositivo, reduciendo los costos de instalación.

¿Por qué los sensores de presión ópticos están ganando popularidad?

Resisten la interferencia electromagnética y funcionan bien en entornos adversos o de alta temperatura, impulsando una CAGR del 6,88% hasta 2031.

¿Cómo están impactando los protocolos inalámbricos en la industria de transmisores y transductores de presión?

WirelessHART y redes similares reducen los costos de cableado y permiten diagnósticos remotos, apoyando la CAGR del 7,72% del segmento.

¿Cuáles son las principales restricciones al crecimiento del mercado?

Los fallos de chips MEMS en condiciones de fondo de pozo con alta vibración y la competencia agresiva de precios en los rangos de 0-10 bar son las restricciones más influyentes.

Última actualización de la página el: