Tamaño y Participación del Mercado de Sensores de Presión de China

Visión General del Mercado

| Período de Estudio | 2020 - 2031 |

|---|---|

| Período de Datos Pronosticados | 2026 - 2031 |

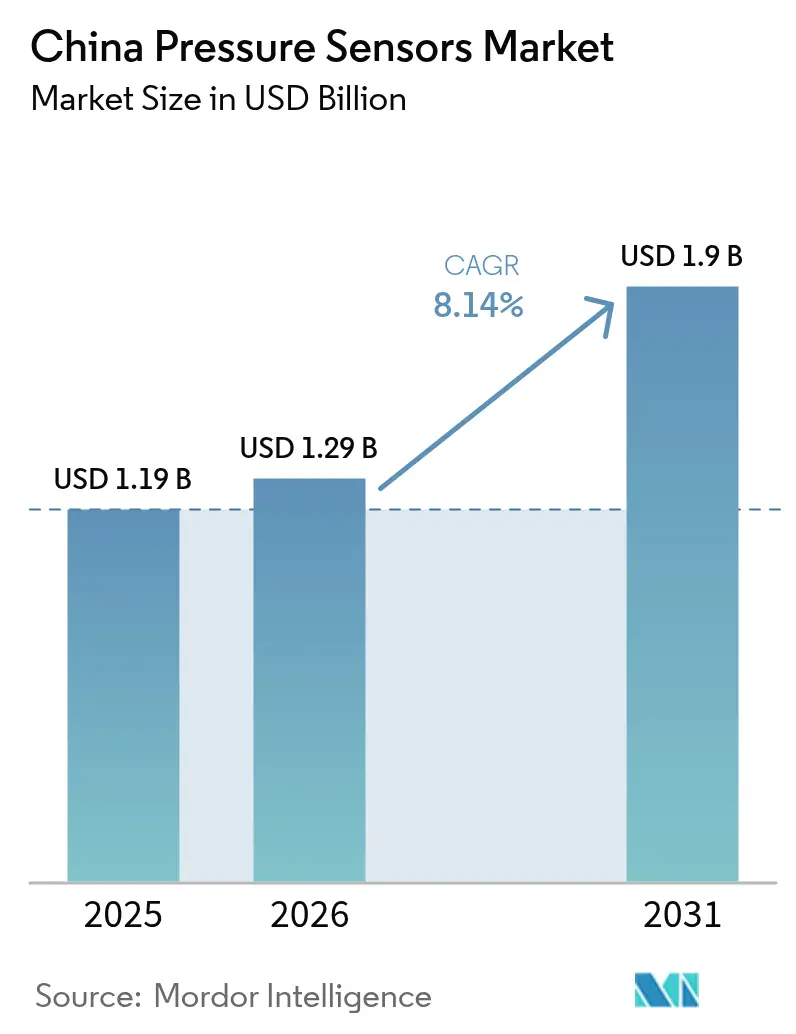

| Tamaño del mercado en el año base (2025) | 1.19 Mil millones de dólares |

| Tamaño del Mercado (2026) | 1.29 Mil millones de dólares |

| Tamaño del Mercado (2031) | 1.9 Mil millones de dólares |

| Tasa de crecimiento (2026 - 2031) | 8.14% CAGR |

| Concentración del Mercado | Medio |

Jugadores principales *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial Imagen © Mordor Intelligence. El uso requiere atribución según CC BY 4.0. | |

Análisis del Mercado de Sensores de Presión de China por Mordor Intelligence

El tamaño del mercado de sensores de presión de China fue valorado en USD 1,19 mil millones en 2025 y se estima que crecerá desde USD 1,29 mil millones en 2026 hasta alcanzar USD 1,9 mil millones en 2031, a una CAGR del 8,14% durante el período de pronóstico (2026-2031). Los objetivos de autosuficiencia semiconductora en aumento, la rápida electrificación vehicular y la digitalización de fábricas sustentan colectivamente la expansión. Los avances en miniaturización de MEMS permiten diseños alimentados por batería y con espacio restringido, mientras que las políticas de financiamiento de apoyo aceleran las fábricas nacionales. La demanda se intensifica por parte de vehículos eléctricos, automatización industrial y dispositivos médicos vestibles, cada uno de los cuales requiere detección precisa y de bajo consumo. Los proveedores internacionales aún lideran categorías de alta fiabilidad en nichos, aunque los campeones locales escalan agresivamente, reduciendo las brechas tecnológicas y acortando los tiempos de entrega.

Conclusiones Clave del Informe

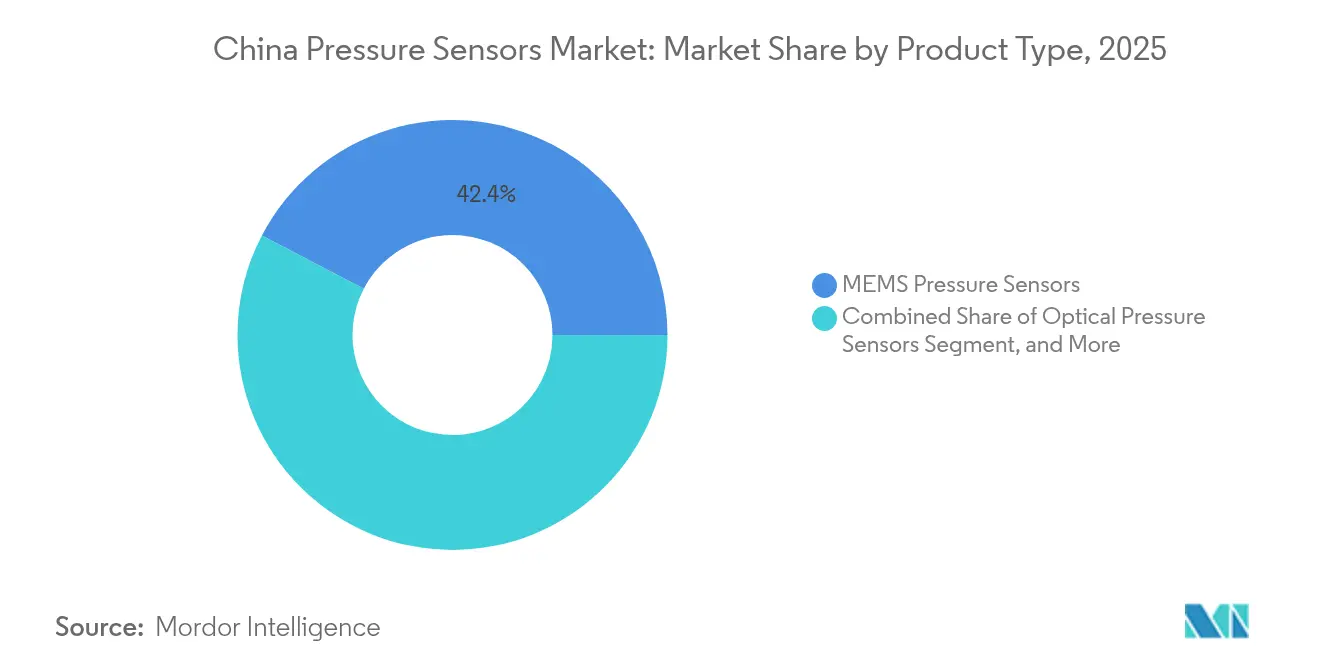

- Por tipo de producto, los sensores de presión MEMS mantuvieron el 42,35% de la participación del mercado de sensores de presión de China en 2025.

- Por medición de presión, los sensores de presión manométrica lideraron con una participación de ingresos del 48,25% en 2025 en el mercado de sensores de presión de China; los sensores de presión diferencial se expandirán a una CAGR del 9,68% hasta 2031.

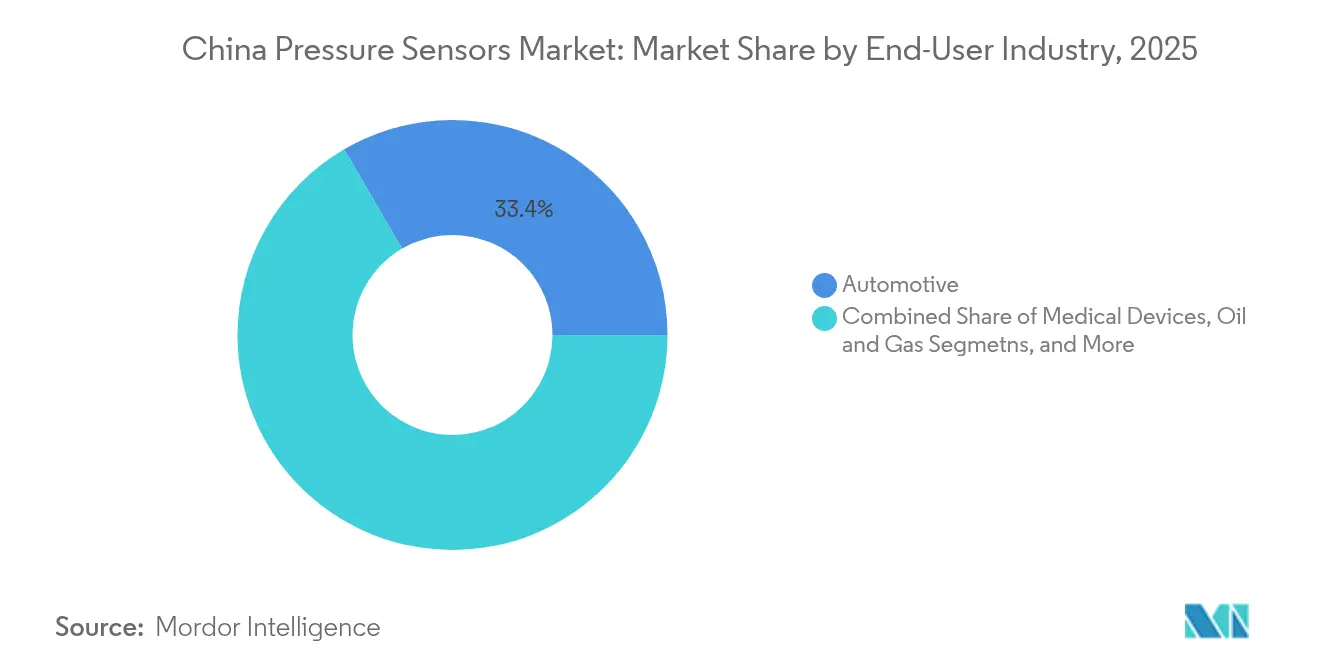

- Por industria de usuario final, el sector automotriz representó el 33,40% del tamaño del mercado de sensores de presión de China en 2025, mientras que los dispositivos médicos registran la CAGR proyectada más alta del 9,25% hasta 2031.

- Por plataforma tecnológica, los sensores piezorresistivos retuvieron el 37,10% de participación en 2025 en el mercado de sensores de presión de China; se proyecta que el MEMS capacitivo crezca a una CAGR del 9,32% hasta 2031.

Nota: Las cifras de tamaño del mercado y previsión de este informe se generan utilizando el marco de estimación propietario de Mordor Intelligence, actualizado con los últimos datos e información disponibles a partir de 2026.

Tendencias e Información del Mercado de Sensores de Presión de China

Análisis de Impacto de los Impulsores*

| Impulsor | (~) % de Impacto en el Pronóstico de CAGR | Relevancia Geográfica | Plazo de Impacto |

|---|---|---|---|

| Adopción acelerada de sensores miniaturizados basados en MEMS en vehículos eléctricos | +2.1% | Nacional, con concentración en los centros de manufactura del Este y Sur de China | Mediano plazo (2-4 años) |

| Incentivos gubernamentales para la autosuficiencia semiconductora nacional y la localización de sensores | +1.8% | Nacional, con zonas prioritarias en Xiong'an, Wuxi y Shenzhen | Largo plazo (≥ 4 años) |

| Expansión de la manufactura inteligente de la Industria 4.0 en los parques industriales chinos | +1.5% | Este de China, Sur de China, con expansión hacia el Centro y Norte de China | Mediano plazo (2-4 años) |

| Demanda creciente de dispositivos médicos de alta precisión y monitoreo de salud vestible | +1.3% | Nacional, con adopción temprana en ciudades de primer nivel | Corto plazo (≤ 2 años) |

| Renovaciones de HVAC y edificios inteligentes que impulsan la demanda de sensores de presión inalámbricos | +0.9% | Centros urbanos a nivel nacional, concentrados en el Este y Sur de China | Mediano plazo (2-4 años) |

| Desarrollo de campos de petróleo y gas digitales que requieren detección de presión en entornos adversos | +0.8% | Oeste de China, Noreste de China, con aplicaciones en alta mar en el Mar de China Meridional | Largo plazo (≥ 4 años) |

| Fuente: Mordor Intelligence | |||

Adopción Acelerada de Sensores Miniaturizados Basados en MEMS en Vehículos Eléctricos

El liderazgo de China en vehículos eléctricos impulsa volúmenes sin precedentes de sensores de presión compactos y calificados para la industria automotriz. Las fábricas nacionales ahora entregan millones de unidades MEMS anualmente, reduciendo la dependencia de importaciones y asegurando la resiliencia del suministro.[1]China Electronics Technology Corporation, "Expansión de la Producción de MEMS Automotriz," cetc.com.cn Cada vehículo eléctrico integra 15–20 puntos de detección para gestión térmica, frenado y funciones ADAS, y la convergencia de la autonomía con la electrificación multiplica el contenido de sensores por vehículo. Los diseños robustos soportan oscilaciones de temperatura de −40 °C a 150 °C y alta vibración, cumpliendo con los requisitos de fiabilidad AEC-Q103. La rápida innovación en paquetes de baterías impulsa aún más la demanda de sensores diferenciales de alta precisión que monitorean la presión de las celdas por seguridad. A medida que los fabricantes de automóviles localizan el abastecimiento de componentes, la dinámica de precio-rendimiento favorece a los MEMS de producción nacional que igualan las especificaciones globales a un costo de entrega más bajo.

Incentivos Gubernamentales para la Autosuficiencia Semiconductora Nacional y la Localización de Sensores

Los programas nacionales y provinciales destinan subvenciones sustanciales, incentivos fiscales y préstamos a bajo interés para fábricas de sensores y centros de I+D.[2]Comisión Nacional de Desarrollo y Reforma, "Políticas de Localización de Sensores," ndrc.gov.cn Solo la Zona de Alta Tecnología de Wuxi recaudó varios cientos de millones de RMB para cuatro empresas emergentes de sensores de presión en 2024, financiando la expansión de salas limpias y líneas de empaquetado de backend. Las líneas piloto de sensores ahora se benefician de laboratorios de metrología compartidos, reduciendo las barreras de entrada para las pequeñas empresas. El 14.° Plan Quinquenal prioriza el equipo de proceso central, con el objetivo de elevar el contenido nacional por encima del 70% para 2030. Los clústeres estratégicos en Xiong'an y Shenzhen ofrecen permisos expeditos, terrenos con descuento y subsidios para la fuerza laboral, acelerando el tiempo de comercialización de dispositivos calificados.

Expansión de la Manufactura Inteligente de la Industria 4.0 en los Parques Industriales Chinos

Los despliegues de fábricas inteligentes incrementan la demanda de nodos de presión en red y de autodiagnóstico que alimentan plataformas MES y de análisis en la nube. Las variantes inalámbricas reducen los costos de cableado en las líneas de modernización y facilitan la rápida reorganización para series de producción cortas. Los sensores de alta precisión permiten el control adaptativo de lazo cerrado, reduciendo el desperdicio y el tiempo de inactividad no planificado. Las industrias de precisión, semiconductores, farmacéutica y mecanizado de precisión, requieren una precisión de ±0,05 %FS bajo ciclado térmico, impulsando la adopción de MEMS capacitivo. El acoplamiento del 5G y la IA de borde admite un monitoreo de latencia ultrabaja en grandes complejos industriales, mientras que los requisitos de ciberseguridad impulsan la adopción de buses de sensores cifrados.

Demanda Creciente de Dispositivos Médicos de Alta Precisión y Monitoreo de Salud Vestible

Una población envejecida y el impulso de la salud digital pospandemia alimentan los dispositivos vestibles multiparámetro que incorporan pequeños elementos barométricos para las tendencias de presión arterial y alertas de apnea del sueño. Los equipos de I+D nacionales aprovechan algoritmos propietarios para mayor precisión, acortando el ciclo de retroalimentación entre la salida del sensor y los conocimientos del paciente. Las reformas de la Administración Nacional de Productos Médicos (NMPA) agilizan las aprobaciones de dispositivos, reduciendo los ciclos de revisión hasta en un 30%. Las adquisiciones hospitalarias se inclinan hacia proveedores localizados, citando un servicio más rápido y actualizaciones de firmware personalizadas. Los ventiladores domésticos y las bombas de infusión adoptan líneas de presión redundantes para cumplir con las estrictas normas de seguridad del paciente, lo que aumenta aún más el número de unidades por dispositivo.

Análisis de Impacto de las Restricciones*

| Restricción | (~) % de Impacto en el Pronóstico de CAGR | Relevancia Geográfica | Plazo de Impacto |

|---|---|---|---|

| Volatilidad en los precios de obleas de silicio y materiales de tierras raras | -1.2% | Cadenas de suministro globales que afectan a todas las regiones de manufactura de China | Corto plazo (≤ 2 años) |

| Altas barreras de certificación de fiabilidad para sensores de grado automotriz | -0.8% | Nacional, con impacto particular en los clústeres de manufactura automotriz | Mediano plazo (2-4 años) |

| Disputas de propiedad intelectual que limitan las oportunidades de exportación | -0.7% | Nacional, que afecta a los fabricantes orientados a la exportación | Largo plazo (≥ 4 años) |

| Ciclos de vida cortos de los productos que causan obsolescencia rápida para sensores de grado de consumo | -0.5% | Centros de electrónica de consumo en el Sur y Este de China | Corto plazo (≤ 2 años) |

| Fuente: Mordor Intelligence | |||

Volatilidad en los Precios de Obleas de Silicio y Materiales de Tierras Raras

Los ciclos globales de fabricación de obleas generan fuertes oscilaciones de precios; el silicio al contado en 2024 subió un 38% antes de suavizarse a finales del cuarto trimestre. El dominio de China en el procesamiento de tierras raras introduce incertidumbre adicional, ya que los ajustes de cuotas de exportación y las tensiones geopolíticas influyen en los precios de compuestos basados en Nd y Pr.[3]Agencia Internacional de Energía, "Perspectivas Globales de Minerales Críticos 2024," iea.org Los fabricantes se cubren mediante abastecimiento múltiple y manteniendo mayores reservas de seguridad, inmovilizando capital de trabajo y presionando los márgenes brutos. Las fábricas más grandes aprovechan los contratos a plazo, pero las casas más pequeñas enfrentan razones libro-a-factura más ajustadas, retrasando las actualizaciones de capacidad. Los programas de reciclaje acelerado pueden aliviar parcialmente el riesgo de la cadena de suministro después de 2026.

Altas Barreras de Certificación de Fiabilidad para Sensores de Grado Automotriz

La validación ISO 26262 ASIL D exige más de 18 meses de auditorías de diseño para la seguridad, análisis de modos de fallo y trazabilidad. La norma GB/T 34590.1-2022 de China armoniza los requisitos locales, pero la documentación extensa y las herramientas de prueba siguen siendo costosas. Los pioneros como Axera Semiconductor obtuvieron la aprobación completa del proceso ASIL D en 2024, pero muchos competidores aún avanzan a través de niveles de preparación más bajos. Los fabricantes de automóviles, en consecuencia, utilizan doble fuente con los proveedores globales establecidos, lo que limita las ganancias de participación a corto plazo para los competidores locales. Surgen empresas conjuntas que ofrecen laboratorios de calificación compartidos para reducir la carga por empresa.

*Nuestras previsiones consideran los impactos de impulsores y restricciones como direccionales, no aditivos. Las previsiones de impacto reflejan el crecimiento base, los efectos de mezcla y las interacciones entre variables.

Análisis de Segmentos

Por Tipo de Producto: La tecnología MEMS acelera el liderazgo en miniaturización

Los dispositivos MEMS representaron el 42,35% de la participación del mercado de sensores de presión de China en 2025, y se proyecta que esta categoría crezca a una CAGR del 9,34% hasta 2031. Los dies MEMS fabricados en líneas CMOS de 8 pulgadas aprovechan herramientas maduras, ofreciendo alto rendimiento y bajo costo unitario. La integración simultánea de convertidores analógico-digital (ADC) y lógica de compensación de temperatura permite módulos listos para usar, apoyando la sustitución directa en todas las industrias. Los sensores capacitivos mantienen una base leal en la neumática industrial gracias a su superior tolerancia a sobrecargas, mientras que las variantes piezoeléctricas satisfacen las necesidades de vibración aeroespacial. Los sensores de galga extensométrica sirven a maquinaria pesada que requiere unión mecánica robusta. Los sensores de presión ópticos ocupan pequeños nichos en zonas de alta interferencia electromagnética, como patios de conmutadores de generación de energía. Los módulos inteligentes híbridos que combinan núcleos MEMS con microcontroladores BLE o Wi-Fi ilustran una evolución desde la medición de un solo parámetro hacia el monitoreo holístico de condiciones.

El tamaño del mercado de sensores de presión de China para diseños MEMS se beneficia de las sinergias automotrices y médicas, donde convergen la miniaturización, el bajo consumo y la respuesta rápida. Los fabricantes de dispositivos integrados (IDM) nacionales invierten en empaquetado a escala de chip a nivel de oblea para reducir la altura Z en relojes inteligentes y dispositivos auriculares. Las asociaciones estratégicas con casas de diseño de circuitos integrados de aplicación específica (ASIC) reducen el costo de la lista de materiales (BOM), acelerando los ciclos competitivos. A medida que las fábricas califiquen herramientas MEMS de 12 pulgadas después de 2027, la producción de dies por oblea aumentará, reduciendo aún más las curvas de costo y ampliando la adopción hacia electrodomésticos sensibles al precio.

Por Medición de Presión: La detección diferencial impulsa el crecimiento de precisión

Las variantes manométricas lideraron el mercado de sensores de presión de China con el 48,25% de los ingresos en 2025, sirviendo a circuitos de frenos de aire, HVAC e hidráulicos. Sin embargo, los dispositivos diferenciales registrarán la CAGR más alta del 9,68%, impulsados por la medición de caudal, el monitoreo de filtros y el control de volumen de aire variable (VAV) en edificios inteligentes. Los dispositivos de vacío y referencia sellada suministran herramientas de semiconductores e instrumentación de laboratorio donde la precisión absoluta por debajo de 10 mTorr es obligatoria. Los módulos diferenciales inalámbricos logran resolución sub-Pascal con corrientes de reposo de 1 µA, alineándose con proyectos de modernización alimentados por batería.

Las ganancias del tamaño del mercado de sensores de presión de China en configuraciones diferenciales reflejan la expansión de programas de campos petroleros digitales y auditorías energéticas en edificios de gran altura. A medida que los códigos de construcción endurecen los límites de infiltración de la envolvente, el equilibrio del flujo de aire se vuelve obligatorio, elevando las tasas de incorporación de sensores por piso. Los fabricantes mejoran la estabilidad a largo plazo mediante diafragmas de silicio sobre aislante (SOI) y cavidades de referencia microporosas propietarias, limitando la deriva por debajo del 0,1% por año. Las líneas de dosificación de microfluidos emergentes en plantas de biotecnología adoptan la detección diferencial en el rango de milibares para garantizar la precisión de dosificación.

Por Industria de Usuario Final: Los dispositivos médicos superan la expansión automotriz

El sector automotriz retuvo el 33,40% de participación del tamaño del mercado de sensores de presión de China en 2025, impulsado por el monitoreo de presión absoluta en el colector de motores de combustión interna, la detección de estrés en baterías de vehículos eléctricos y los sistemas de presión de neumáticos. Aun así, se prevé que los dispositivos médicos crezcan más rápido a una CAGR del 9,25%, respaldados por la demografía envejecida, la adopción de la telesalud y las vías de vía rápida de la Administración Nacional de Productos Médicos (NMPA). La diálisis domiciliaria, las bombas de infusión y los equipos CPAP implementan sensores absolutos y diferenciales en miniatura, a menudo en matrices redundantes para un diseño a prueba de fallos. Los sectores aeroespacial, químico y de petróleo y gas exigen paquetes herméticos de alta temperatura en bajos volúmenes pero con precios de venta promedio (ASP) elevados.

La adopción del mercado de sensores de presión de China en entornos médicos se beneficia de los reembolsos gubernamentales para el monitoreo remoto de pacientes, impulsando la adquisición hospitalaria de parches vestibles. Los fabricantes de equipos originales (OEM) nacionales aprovechan las membranas flexibles de sensores para adaptarse a la curvatura de la piel, mejorando la comodidad y la fidelidad de la señal. El sector automotriz, aunque maduro, inyecta nueva demanda a través de pilas de presión de celdas de combustible de hidrógeno y la gestión térmica avanzada para arquitecturas de 800 V. La electrónica de consumo sigue siendo líder en volumen, pero enfrenta compresión de precios de venta promedio y un rápido cambio de diseño.

Por Plataforma Tecnológica: El MEMS capacitivo marca el ritmo de la innovación

El silicio piezorresistivo continúa dominando con el 37,10% de participación gracias a sus procesos bien establecidos y salida lineal. Sin embargo, se proyecta que el MEMS capacitivo alcance una CAGR del 9,32%, favorecido para nodos de IoT de recolección de energía donde la corriente en reposo sub-microamperio es importante. Los sensores de fibra óptica atienden a subestaciones de alta tensión y pozos de fondo de pozo donde la resistencia a la interferencia electromagnética es crítica. Los dispositivos de estado sólido resonante proporcionan precisión a nivel de ppm para laboratorios de normas nacionales e unidades de medición inercial (IMU) aeroespaciales, aunque a precios premium.

El mercado de sensores de presión de China presencia ahora ensambles híbridos que fusionan núcleos de MEMS capacitivo con cavidades de referencia resonantes, ofreciendo salidas digitales inmunes a la deriva por envejecimiento. Los diafragmas de grafeno nanoestructurado en producción piloto exhiben sensibilidad en milibares con flexión por debajo de 100 Pa, abriendo caminos para la robótica blanda y la piel electrónica (e-skin). Los sensores impresos flexibles en películas de poliimida permiten parches médicos desechables, apoyando campañas de detección masiva sin la sobrecarga de esterilización.

Análisis Geográfico

El Este de China, liderado por Jiangsu y Shanghái, comandó la mayor parte regional del mercado de sensores de presión de China en 2025. Los densos clústeres de fábricas de semiconductores, plantas de ensamblaje automotriz y proveedores de servicios de manufactura electrónica (EMS) de electrónica de consumo anclan la demanda. Las subvenciones provinciales subsidian los laboratorios de calibración ISO 17025, alentando los ciclos de calificación en la región. La zona de libre comercio de Shanghái facilita la importación de herramientas de fotolitografía, mientras que las universidades locales suministran talento en diseño MEMS.

El Sur de China registrará la CAGR regional más rápida hasta 2031 a medida que el corredor electrónico de Shenzhen y las plantas de vehículos eléctricos de Guangzhou amplían su producción. Las abundantes líneas de montaje superficial y los centros de creación rápida de prototipos acortan los ciclos de captación de diseños. El plan maestro de "Manufactura Avanzada 2025" de Guangdong establece subsidios para los sensores de la Industria 4.0 implementados en las pequeñas y medianas empresas (PYME), estimulando la adopción entre los proveedores de piezas. La proximidad a los mercados de la ASEAN para la exportación eleva aún más los volúmenes.

El Norte y el Centro de China crecen de manera constante, respaldados por la modernización de la industria pesada estatal. Los mandatos de modernización para acerías y complejos de carbón a productos químicos en Hebei y Shanxi impulsan instalaciones de sensores de presión robustos y de alta presión. Las cuencas de petróleo y gas del Oeste de China adoptan sensores de fondo de pozo resistentes a entornos agresivos, mientras que las políticas de revitalización del Noreste de China fomentan la reubicación de componentes automotrices, impulsando las tasas de incorporación de sensores locales. Las ganancias combinadas del interior diversifican la base general del mercado de sensores de presión de China más allá de las megaconcentraciones costeras.

Panorama Competitivo

Los líderes globales Honeywell, Bosch e Infineon mantienen ventajas tecnológicas en segmentos de alta fiabilidad y seguridad crítica. La planta de Nanjing de Honeywell, su mayor sitio de sensores en todo el mundo, despacha aproximadamente 300 millones de unidades anualmente, aprovechando las economías de escala. Bosch mantiene líneas de fabricación duales para dies piezorresistivos y circuitos integrados de aplicación específica (ASIC), garantizando la integración vertical y el estricto control de la densidad de defectos. Infineon explota líneas MEMS de 300 mm para el liderazgo en costos en sensores de presión de neumáticos.

Los proveedores locales aceleran la recuperación. CETC escala la producción de MEMS automotriz a dos millones de unidades certificadas ASIL-D anuales, apuntando a los fabricantes nacionales de vehículos eléctricos. Shanghai Zhaohui invierte en litografía de la Unión Europea para actualizar las dimensiones críticas, reduciendo la brecha en la uniformidad del diafragma. Xi'an UTOP se asocia con proveedores alemanes de equipos de prueba para construir laboratorios GB/T 34590, acelerando los ciclos de calificación. Los competidores de segundo nivel persiguen nichos de aplicación, campos petroleros, médico o vestible, donde el diseño a medida y el soporte de proximidad superan a las importaciones genéricas.

Las estrategias de plataforma ganan favoritismo: varios grupos chinos agrupan sensores de presión, temperatura y humedad con circuitos integrados de aplicación específica (ASIC) digitales comunes y firmware, reduciendo los costos de la lista de materiales (BOM) y unificando las llamadas de interfaz de programación de aplicaciones (API) para pasarelas de IoT. Los ecosistemas de software se convierten en diferenciadores a medida que los paneles de mantenimiento predictivo ofrecen mayores márgenes que el hardware independiente. La consolidación se avecina; las microfábricas con restricciones de capital pueden fusionarse para lograr los volúmenes de obleas necesarios para la migración a 12 pulgadas.

Líderes de la Industria de Sensores de Presión de China

Shanghai Zhaohui Pressure Apparatus Co., Ltd

Ericco International Limited

TM Automation Instruments Co., Ltd.

All Sensors Corporation

Xi'an UTOP Measurement Instrument Co., Ltd

- *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial

Desarrollos Recientes de la Industria

- Enero de 2025: China Electronics Technology Corporation duplicó la capacidad de sensores de presión automotriz a 2 millones de unidades, suministrando módulos de vehículos eléctricos calificados con ASIL D.

- Diciembre de 2024: La Zona de Alta Tecnología de Wuxi recaudó varios cientos de millones de RMB para cuatro empresas emergentes de sensores de presión enfocadas en la Industria 4.0 y el IoT.

- Noviembre de 2024: Shanghai Zhaohui adquirió herramientas avanzadas de litografía MEMS de Europa para mejorar el rendimiento de grado automotriz.

- Octubre de 2024: Xi'an UTOP se asoció con un proveedor alemán de equipos de prueba para establecer líneas de certificación GB/T 34590 para sensores automotrices.

Alcance del Informe del Mercado de Sensores de Presión de China

El informe estudia la relación de los impulsores del mercado, como el énfasis en la miniaturización de equipos y el diseño robusto con rendimiento mejorado en entornos adversos de varios componentes, en el desarrollo y la producción de sensores de presión en China, junto con el efecto de los problemas técnicos asociados con la participación de componentes más pequeños. El alcance del estudio incluye la segmentación de sensores de presión por Producto (Capacitivo, MEMS, Galga Extensométrica, Bourdon, Presión de Vacío) y por Vertical de Usuario Final (Automotriz, Aeroespacial y Militar, Química y Petroquímica, Médica, HVAC, Generación de Energía). El estudio también rastrea el impacto del COVID-19 en el panorama de la industria en el país.

| Sensores de Presión MEMS |

| Sensores de Presión Capacitivos |

| Sensores de Presión Piezoeléctricos |

| Sensores de Presión de Galga Extensométrica |

| Sensores de Presión Ópticos |

| Otros Tipos de Producto |

| Sensores de Presión Manométrica |

| Sensores de Presión Absoluta |

| Sensores de Presión Diferencial |

| Sensores de Presión de Vacío |

| Sensores de Presión de Referencia Sellada |

| Automotriz |

| Aeroespacial y Defensa |

| Química y Petroquímica |

| Dispositivos Médicos |

| HVAC y Automatización de Edificios |

| Generación de Energía |

| Manufactura Industrial |

| Petróleo y Gas |

| Electrónica de Consumo |

| Otras Industrias |

| Piezorresistivo |

| MEMS Capacitivo |

| Fibra Óptica |

| Estado Sólido Resonante |

| Electromagnético |

| Nano y Flexible |

| Por Tipo de Producto | Sensores de Presión MEMS |

| Sensores de Presión Capacitivos | |

| Sensores de Presión Piezoeléctricos | |

| Sensores de Presión de Galga Extensométrica | |

| Sensores de Presión Ópticos | |

| Otros Tipos de Producto | |

| Por Medición de Presión | Sensores de Presión Manométrica |

| Sensores de Presión Absoluta | |

| Sensores de Presión Diferencial | |

| Sensores de Presión de Vacío | |

| Sensores de Presión de Referencia Sellada | |

| Por Industria de Usuario Final | Automotriz |

| Aeroespacial y Defensa | |

| Química y Petroquímica | |

| Dispositivos Médicos | |

| HVAC y Automatización de Edificios | |

| Generación de Energía | |

| Manufactura Industrial | |

| Petróleo y Gas | |

| Electrónica de Consumo | |

| Otras Industrias | |

| Por Plataforma Tecnológica | Piezorresistivo |

| MEMS Capacitivo | |

| Fibra Óptica | |

| Estado Sólido Resonante | |

| Electromagnético | |

| Nano y Flexible |

Preguntas Clave Respondidas en el Informe

¿Cuál es el tamaño del sector de sensores de presión de China en 2026?

Las ventas alcanzan USD 1,29 mil millones en 2026 y se proyecta que aumenten a USD 1,9 mil millones en 2031.

¿Qué CAGR se pronostica para las ventas de sensores de presión de China hasta 2031?

Se espera que los ingresos se expandan a una CAGR del 8,14% durante el período 2026-2031.

¿Qué tipo de producto posee actualmente la mayor participación en los sensores de presión de China?

Los sensores de presión MEMS lideraron con una participación del 42,35% en 2025 y también son la categoría de mayor crecimiento.

¿Qué segmento de usuario final se prevé que crezca más rápido hasta 2031?

Los dispositivos médicos registran la CAGR proyectada más alta del 9,25%, impulsada por dispositivos vestibles y equipos de atención remota.

¿Quiénes son las principales empresas que producen sensores de presión en China?

Los actores globales Honeywell, Bosch e Infineon mantienen el liderazgo tecnológico, mientras que CETC y Shanghai Zhaohui son competidores nacionales de rápida escala.

Última actualización de la página el: