Tamaño y Participación del Mercado de Sensores de Presión de Fibra Óptica

Visión General del Mercado

| Período de Estudio | 2020 - 2031 |

|---|---|

| Tamaño del Mercado (2026) | 4.15 Mil millones de dólares |

| Tamaño del Mercado (2031) | 6.48 Mil millones de dólares |

| Tasa de crecimiento (2026 - 2031) | 9.29% CAGR |

| Mercado de Crecimiento Más Rápido | Asia Pacífico |

| Mercado Más Grande | América del Norte |

| Concentración del Mercado | Medio |

Jugadores principales *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial Imagen © Mordor Intelligence. El uso requiere atribución según CC BY 4.0. | |

Análisis del Mercado de Sensores de Presión de Fibra Óptica por Mordor Intelligence

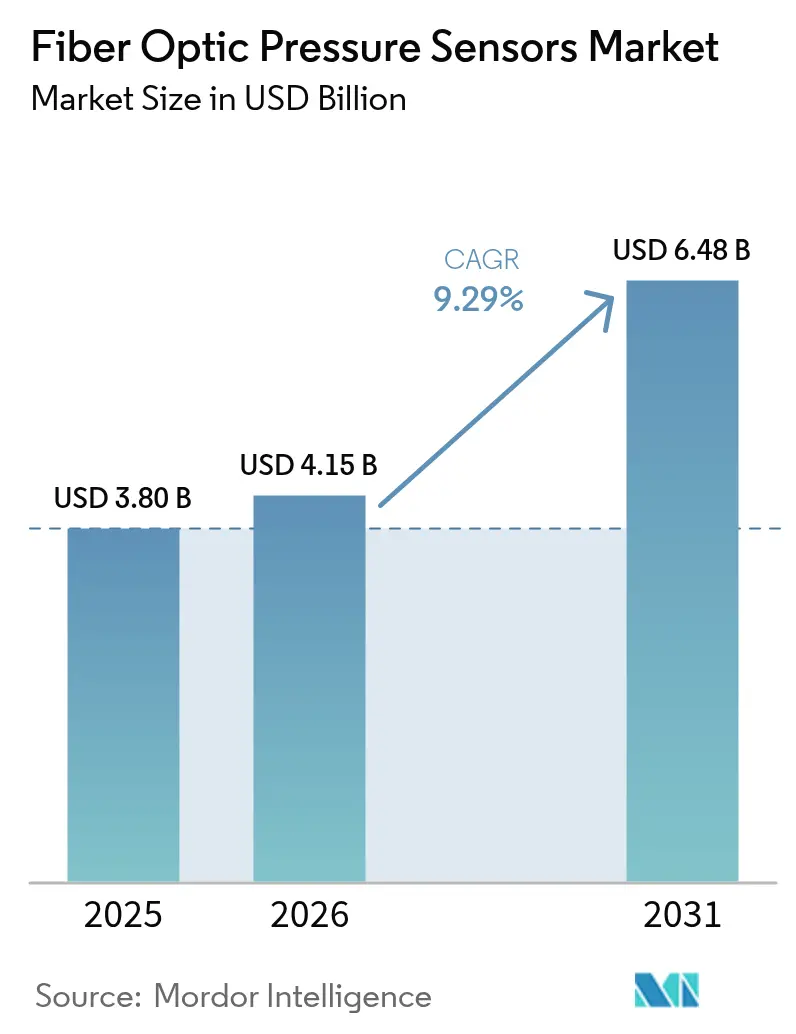

El tamaño del mercado de sensores de presión de fibra óptica fue valorado en USD 3.800 millones en 2025 y se estima que crecerá desde USD 4.150 millones en 2026 hasta alcanzar USD 6.480 millones en 2031, a una CAGR del 9,29% durante el período de pronóstico (2026-2031). La sólida demanda proviene de la idoneidad de la tecnología para el monitoreo en tiempo real en entornos adversos, como pozos de petróleo en el fondo del pozo y paquetes de baterías de vehículos eléctricos. La continua miniaturización de las microcavidades Fabry–Perot y una caída del 60% en los costos de las unidades de interrogación desde 2020 han ampliado la adopción en automatización industrial, atención médica y movilidad. Las ganancias en multiplexación han impulsado la adopción de la Rejilla de Bragg en Fibra (FBG), mientras que la integración de análisis en el borde en fábricas inteligentes y dispositivos implantables subraya nuevas vías de crecimiento. A pesar de una prima de costo de 2 a 3 veces superior a la de los sensores piezorresistivos, las crecientes ventajas en el costo total de propiedad, la mejora de las competencias de la fuerza laboral y las iniciativas de estandarización de conectores continúan mitigando las barreras de adopción.

Conclusiones Clave del Informe

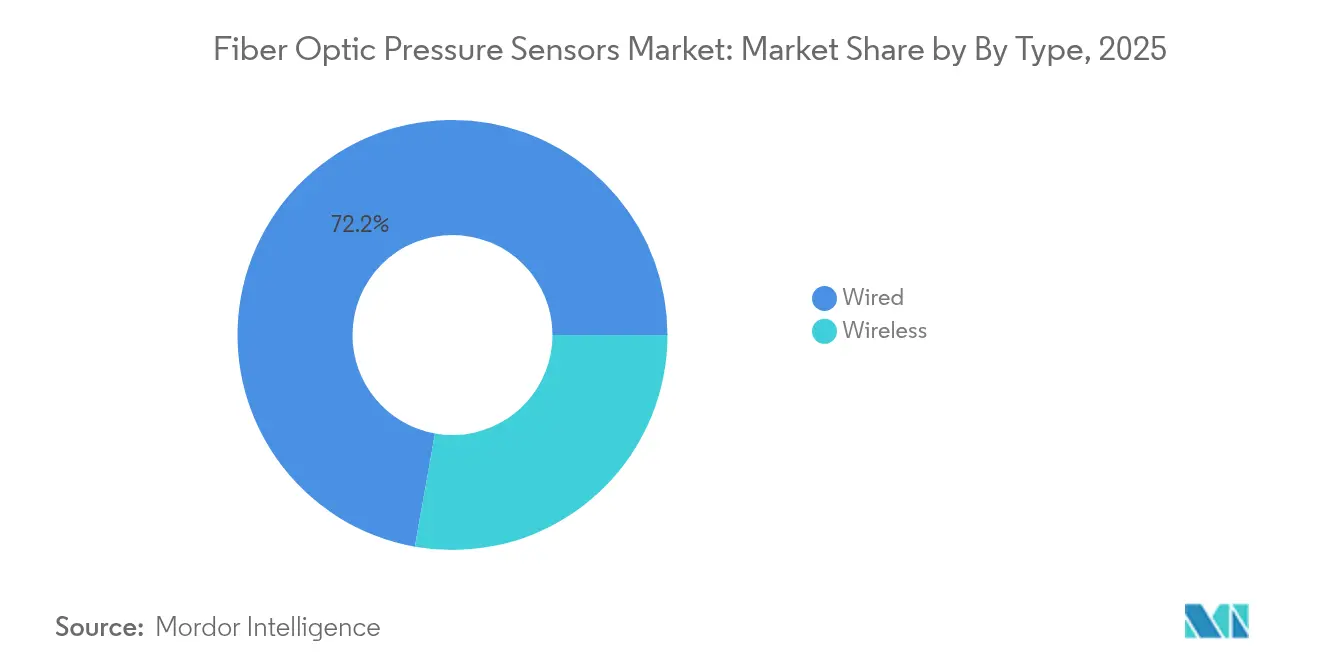

- Por tipo, los sensores con cable representaron el 72,20% de la participación del mercado de sensores de presión de fibra óptica en 2025, mientras que las variantes inalámbricas se proyecta que se expandirán a una CAGR del 11,6% hasta 2031.

- Por tecnología, los sensores Fabry–Perot lideraron con una participación de ingresos del 46,40% en 2025, mientras que la tecnología FBG está preparada para la CAGR más rápida del 12,9% hasta 2031.

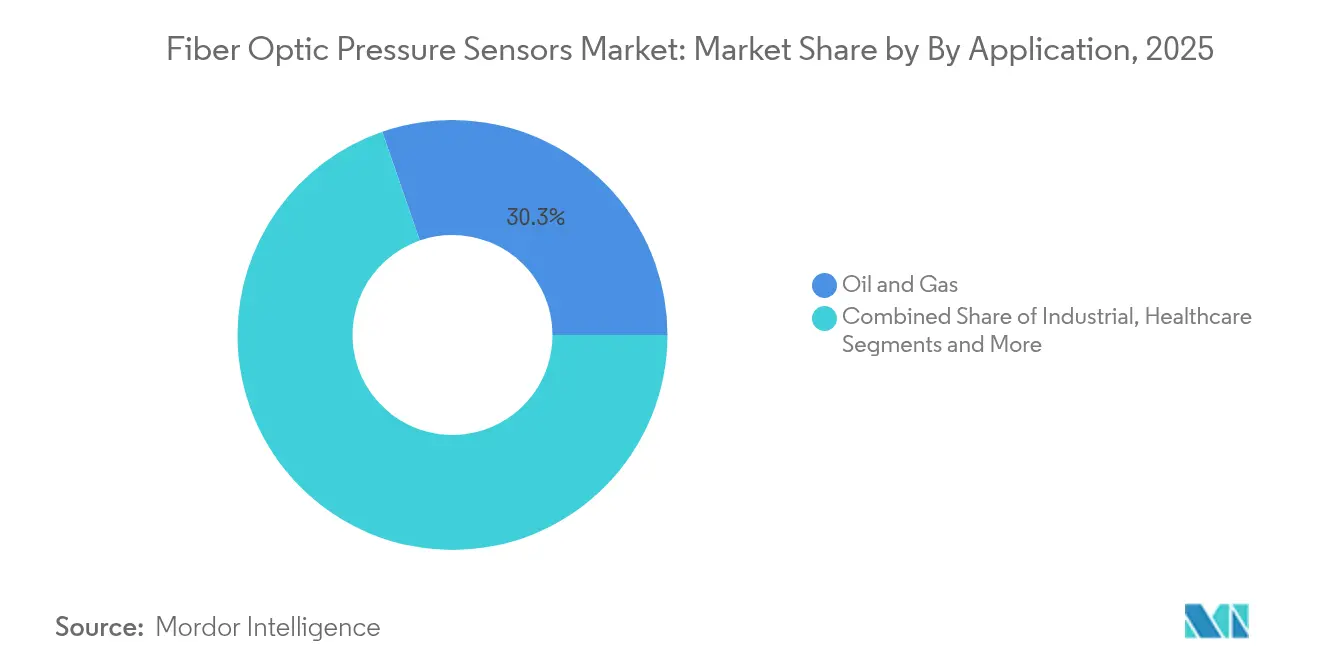

- Por aplicación, el petróleo y el gas representaron el 30,30% del tamaño del mercado de sensores de presión de fibra óptica en 2025; los dispositivos médicos y de salud avanzan a una CAGR del 13,8% hasta 2031.

- Por entorno de instalación, los despliegues en fondo de pozo y subsuelo capturaron el 34,40% de la participación del tamaño del mercado de sensores de presión de fibra óptica en 2025, mientras que el uso biomédico in vivo está previsto para una CAGR del 14,2% hasta 2031.

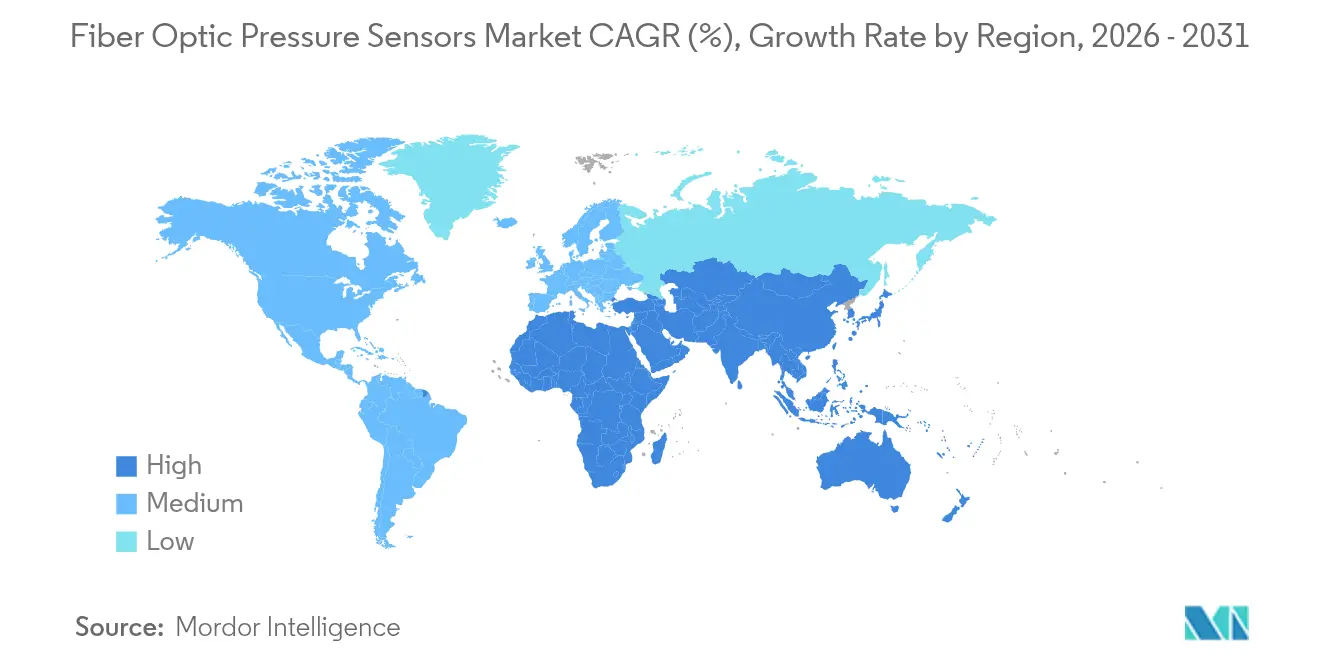

- Por geografía, América del Norte dominó con una participación de mercado del 37,50% en 2025, aunque se proyecta que Asia-Pacífico crecerá más rápido a una CAGR del 11,7% hasta 2031.

Nota: Las cifras de tamaño del mercado y previsión de este informe se generan utilizando el marco de estimación propietario de Mordor Intelligence, actualizado con los últimos datos e información disponibles a partir de 2026.

Tendencias e Información del Mercado Global de Sensores de Presión de Fibra Óptica

Análisis del Impacto de los Impulsores*

| IMPULSOR | (~) % DE IMPACTO EN EL PRONÓSTICO DE CAGR | RELEVANCIA GEOGRÁFICA | PLAZO DE IMPACTO |

|---|---|---|---|

| Miniaturización rápida de cavidades MEMS Fabry-Perot | 2.1% | Global, con adopción temprana en América del Norte y la UE | Mediano plazo (2-4 años) |

| Reducción de costos de las unidades de interrogación de fibra óptica distribuida | 1.8% | Global, acelerado en centros de fabricación de Asia-Pacífico | Corto plazo (≤ 2 años) |

| Integración de fabricantes de equipos originales en la seguridad contra fuga térmica de paquetes de baterías de vehículos eléctricos | 1.5% | América del Norte, UE, centros de fabricación de vehículos eléctricos en China | Mediano plazo (2-4 años) |

| Objetivos obligatorios de digitalización en fondo de pozo (Petróleo y Gas) | 1.2% | Regiones globales de Petróleo y Gas, concentradas en América del Norte y Oriente Medio | Largo plazo (≥ 4 años) |

| Análisis en el borde en fábricas inteligentes (poco reportado) | 0.9% | Corredores industriales de Asia-Pacífico, en expansión hacia la UE y América del Norte | Mediano plazo (2-4 años) |

| Aumento del financiamiento en I+D de catéteres inteligentes implantables (poco reportado) | 0.7% | Centros de dispositivos médicos en América del Norte y la UE | Largo plazo (≥ 4 años) |

| Fuente: Mordor Intelligence | |||

Miniaturización Rápida de Cavidades MEMS Fabry-Perot

La litografía de producción en masa ahora ofrece dimensiones de cavidad por debajo de 10 µm mientras preserva una precisión de ±0,01% a escala completa. Este avance permite la detección de presión tan baja como 2 kPa en dispositivos médicos con espacio limitado, superando a los sensores de polímero convencionales en un 80% de sensibilidad. Las cavidades más pequeñas acortan los tiempos de respuesta y reducen el costo unitario mediante la integración a nivel de oblea que sigue los flujos de proceso de la fotónica de silicio. Los sensores en miniatura ahora admiten el monitoreo cardiovascular basado en catéter, la retroalimentación de actuación aeroespacial de alta velocidad y el diagnóstico integrado de celdas de batería sin comprometer la integridad estructural. A medida que los volúmenes de producción aumentan, los segmentos con cable e inalámbrico del mercado de sensores de presión de fibra óptica se benefician de un mayor rendimiento a un precio reducido por canal.[1]Photonics Media, "El Pequeño Sensor de Presión Mide Cambios Mínimos Dentro del Cuerpo," photonics.com

Reducción de Costos de las Unidades de Interrogación de Fibra Óptica Distribuida

La integración de la fotónica de silicio ha reducido el precio de las unidades de interrogación en aproximadamente un 60% desde 2020, poniendo la resolución de longitud de onda por debajo del nanómetro al alcance de los presupuestos industriales rutinarios. Las unidades de bajo costo ahora logran una precisión de 2,5 µε y un tiempo de respuesta inferior a 1 s, acelerando la adopción del monitoreo de salud estructural en puentes, túneles y tuberías. China lidera los despliegues globales con una participación del 11,3%, validando la competitividad de costos en implementaciones de fábricas inteligentes a gran escala. El firmware de análisis en el borde reduce aún más las necesidades de retransmisión de datos, fortaleciendo la propuesta de valor en activos remotos e impulsando la adopción general del mercado de sensores de presión de fibra óptica.[2]Yandong Gong, "Investigación sobre el Interrogador de Sensores de Fibra Óptica de Bajo Costo," SpringerLink, link.springer.com

Integración de Fabricantes de Equipos Originales en la Seguridad contra Fuga Térmica de Paquetes de Baterías de Vehículos Eléctricos

Las sondas de laboratorio en fibra de apenas 12 mm de longitud y 125 µm de diámetro rastrean la presión interna de la celda y la temperatura durante la fuga térmica, ofreciendo advertencias anticipadas mucho antes de los eventos de ventilación. Su inmunidad a la interferencia electromagnética y a los electrolitos corrosivos se adapta a los sistemas de gestión de baterías de próxima generación que buscan un mejor cumplimiento de seguridad. Los principales fabricantes de automóviles en América del Norte, Europa y China ahora prueban redes ópticas integradas dentro de celdas 18650 y de bolsa, impulsando el mercado de sensores de presión de fibra óptica más profundamente en el ecosistema de movilidad.

Objetivos Obligatorios de Digitalización en Fondo de Pozo en Petróleo y Gas

El sistema SureCONNECT FE de Baker Hughes conecta medidores ópticos a terminaciones eléctricas sin intervención, reduciendo el tiempo de plataforma mientras soporta condiciones de 200 °C y 15.000 psi. Los arreglos de rejillas de Bragg miden la presión, la temperatura y el flujo multifásico en tiempo real, apoyando los mandatos de optimización de producción en yacimientos no convencionales. A medida que los productores de Oriente Medio persiguen objetivos de gestión de yacimientos, la adopción sustenta el crecimiento a largo plazo del mercado de sensores de presión de fibra óptica.[3]Baker Hughes, "Detección de Temperatura Distribuida (DTS)," bakerhughes.com

Análisis del Impacto de las Restricciones*

| RESTRICCIONES | (~) % DE IMPACTO EN EL PRONÓSTICO DE CAGR | RELEVANCIA GEOGRÁFICA | PLAZO DE IMPACTO |

|---|---|---|---|

| Alto precio de venta promedio frente a los sensores piezorresistivos | -1.4% | Global, particularmente pronunciado en los mercados de Asia-Pacífico sensibles al precio | Corto plazo (≤ 2 años) |

| Retraso en la estandarización de conectores en sistemas submarinos | -0.8% | Regiones costa afuera, concentradas en el Mar del Norte y el Golfo de México | Mediano plazo (2-4 años) |

| Escasez de técnicos calificados en óptica (poco reportado) | -0.6% | Global, agudo en mercados emergentes y aplicaciones especializadas | Largo plazo (≥ 4 años) |

| Fragmentación de propiedad intelectual en torno a diseños de microcavidades (poco reportado) | -0.4% | Global, que afecta a los mercados impulsados por la innovación | Mediano plazo (2-4 años) |

| Fuente: Mordor Intelligence | |||

Alto Precio de Venta Promedio Frente a los Sensores Piezorresistivos

Persiste una prima de precio unitario de 2 a 3 veces, particularmente en proyectos de automatización industrial con múltiples sensores donde los techos presupuestarios siguen siendo estrictos. El hardware de interrogación especializado infla el costo de capital en comparación con los simples acondicionadores de galgas extensométricas. Sin embargo, los ahorros en mantenimiento en sitios corrosivos o de alta temperatura compensan el gasto inicial a lo largo de los ciclos de vida de los activos, fomentando la sustitución gradual. Se espera que la ampliación de la fotónica de silicio reduzca la brecha hasta casi la paridad en líneas de alto volumen para 2028, aliviando esta restricción en el mercado de sensores de presión de fibra óptica.

Retraso en la Estandarización de Conectores en Sistemas Submarinos

Los conectores de acoplamiento húmedo propietarios dificultan la interoperabilidad y elevan los gastos de calificación en campos de aguas profundas. Cada diseño a medida exige pruebas exhaustivas para garantizar un rendimiento hermético en profundidad, retrasando los despliegues y desalentando la integración de múltiples proveedores. Los consorcios de la industria ahora redactan directrices de interfaz comunes, mientras que proveedores como Baker Hughes promueven plataformas de conexión húmeda modulares que eliminan múltiples penetraciones y mejoran la fiabilidad. A medida que los estándares maduran, las barreras de adopción submarina se reducirán, elevando las perspectivas del mercado de sensores de presión de fibra óptica.

*Nuestras previsiones consideran los impactos de impulsores y restricciones como direccionales, no aditivos. Las previsiones de impacto reflejan el crecimiento base, los efectos de mezcla y las interacciones entre variables.

Análisis de Segmentos

Por Tipo: El Dominio Con Cable Impulsa la Fiabilidad de la Infraestructura

Los dispositivos con cable representaron el 72,20% de los ingresos en 2025, consolidando su papel en activos de alta integridad como terminaciones en fondo de pozo, corredores de tuberías y hornos industriales. Se proyecta que el tamaño del mercado de sensores de presión de fibra óptica para unidades con cable aumentará de manera constante junto con las actualizaciones de refinerías y las expansiones de terminales de GNL. La conectividad física garantiza la integridad de la señal a lo largo de kilómetros de fibra en entornos donde la propagación inalámbrica no es fiable.

Los nodos inalámbricos, que crecen a una CAGR del 11,6%, abordan instalaciones donde el cableado añade peso, complejidad o riesgo de seguridad. Los dispositivos médicos implantables, las celdas de batería y la maquinaria rotatoria aprovechan las etiquetas pasivas sin batería interrogadas de forma asíncrona. Las continuas reducciones de costos en los interrogadores ópticos de ultrabaja potencia amplían la base direccionable más allá de los primeros adoptantes, elevando la demanda general dentro del mercado más amplio de sensores de presión de fibra óptica. [3]Baker Hughes, "Detección de Temperatura Distribuida (DTS)," bakerhughes.com.

Nota: Las participaciones de todos los segmentos individuales están disponibles con la compra del informe

Por Tecnología: El Liderazgo Fabry–Perot Enfrenta el Desafío de la FBG

Los sensores Fabry–Perot mantuvieron una participación de ingresos del 46,40% gracias a una resolución inferior al milibar y robustez a 200 °C. Sus diseños de microcavidades, ahora por debajo de 10 µm, permiten la integración en agujas hipodérmicas y perforaciones geológicas estrechas, reforzando el liderazgo dentro de la participación del mercado de sensores de presión de fibra óptica.

Sin embargo, los arreglos de FBG se expandirán más rápido a una CAGR del 12,9%. Una sola fibra multiplexa cientos de rejillas, reduciendo el costo por punto para proyectos de monitoreo de salud estructural y tuberías de largo recorrido. Los demoduladores de alta velocidad logran una estabilidad de ±1 pm, mejorando la vigilancia de edificios resistentes a terremotos y el análisis de carga de viento en rascacielos. A medida que los costos de interrogación disminuyen, la adopción de FBG modera el dominio de Fabry–Perot mientras amplía los ingresos totales direccionables del mercado de sensores de presión de fibra óptica.

Por Aplicación: El Dominio del Petróleo y Gas Desafiado por el Crecimiento de la Atención Médica

Las operaciones de petróleo y gas controlaron el 30,30% de los ingresos de 2025, impulsadas por la detección obligatoria en fondo de pozo en pozos no convencionales y campos costa afuera maduros. Los sistemas que registran presión y temperatura a 10.000 pies de profundidad sustentan los modelos dinámicos de yacimientos, anclando el tamaño del mercado de sensores de presión de fibra óptica a los presupuestos del sector energético.

La atención médica crece a una CAGR del 13,8%, incorporando sensores ópticos en cirugías mínimamente invasivas, catéteres inteligentes y monitoreo cardíaco continuo. Los recubrimientos biocompatibles y la inmunidad a la interferencia electromagnética permiten un despliegue seguro dentro del cuerpo donde la electrónica podría presentar riesgos de rechazo. Los catéteres avanzados de mapeo cardíaco dependen de una sensibilidad un 80% mayor que la de los sensores de polímero, subrayando nuevas fronteras para el mercado de sensores de presión de fibra óptica.

Nota: Las participaciones de todos los segmentos individuales están disponibles con la compra del informe

Por Entorno de Instalación: Las Aplicaciones en Fondo de Pozo Lideran los Despliegues Especializados

Las instalaciones en fondo de pozo generaron el 34,40% de los ingresos de 2025 debido a los estrictos requisitos de fiabilidad en pozos con temperaturas superiores a 200 °C y presiones superiores a 15.000 psi. La arquitectura con cable sigue siendo preferida por su inmunidad a las perturbaciones electromagnéticas de las operaciones de perforación. Los análisis en tiempo real optimizan los ajustes de elevación artificial y los programas de estimulación por fractura, sustentando el núcleo del mercado de sensores de presión de fibra óptica.

Los entornos biomédicos in vivo registran la CAGR más rápida del 14,2%. Las sondas ultrafinas informan a los cirujanos sobre los cambios de presión localizados durante las reparaciones endovasculares, mejorando los resultados del procedimiento. De manera similar, los sectores aeroespacial y de vehículos aéreos no tripulados integran medidores ópticos para medir la presión de la cabina y los transitorios de la línea de combustible bajo alta vibración, aprovechando las ventajas de baja masa e inmunidad a la interferencia electromagnética. Estos diversos entornos amplían colectivamente el alcance del mercado de sensores de presión de fibra óptica.

Análisis Geográfico

América del Norte lideró con el 37,50% de los ingresos en 2025, respaldada por rigurosos códigos de seguridad en los yacimientos de esquisto y la expansión de plantas de baterías para vehículos eléctricos. Los incentivos federales para la fabricación avanzada y la presencia de grandes empresas de servicios petroleros fomentan la creación rápida de prototipos y los lanzamientos comerciales tempranos. Los programas aeroespaciales también adoptan medidores ópticos para sistemas críticos de vuelo, reforzando la ventaja innovadora de la región dentro del mercado de sensores de presión de fibra óptica.

Asia-Pacífico registra la CAGR más sólida del 11,7% hasta 2031. La participación del 11,3% de China en los despliegues globales de detección distribuida evidencia las implementaciones de fábricas inteligentes impulsadas por el gobierno. Los gigantes automotrices de precisión de Japón integran sensores ópticos en los circuitos de enfriamiento de baterías, mientras que las expansiones de refinerías de India demandan medición de alta temperatura. Las ventajas de costos regionales en fotónica de silicio aceleran la producción de unidades de interrogación, ampliando la disponibilidad doméstica y estimulando el crecimiento general en el mercado de sensores de presión de fibra óptica.

Europa registra una adopción estable anclada en la fabricación automotriz, el procesamiento petroquímico y la energía eólica costa afuera. La participación del 9,4% de Alemania en los despliegues ópticos globales refleja un liderazgo de larga data en automatización industrial. Los operadores submarinos del Reino Unido adoptan conectores ópticos de acoplamiento húmedo para una nueva ola de proyectos de extensión de vida útil en el Mar del Norte. El sector aeroespacial de Francia favorece cada vez más los arreglos ópticos para el diagnóstico estructural en tiempo real, añadiendo un impulso constante en todo el mercado de sensores de presión de fibra óptica.

Panorama regulatorio

El entorno regulatorio y normativo para los sensores de presión de fibra óptica está cada vez más determinado por marcos formales de metrología y por la supervisión de seguridad nacional de la infraestructura de fibra. La Comisión Electrotécnica Internacional (IEC) publicó la norma IEC 61757-8-1:2025 para sensores de presión basados en Redes de Bragg en Fibra (FBG), seguida de la especificación genérica más amplia IEC 61757:2026 (Edición 2.0), que estandariza los parámetros clave y los métodos de prueba en los sensores de fibra óptica. En Europa, la norma se ha adoptado como SIST EN IEC 61757-8-1:2026, lo que respalda un lenguaje armonizado de calificación y adquisición para implementaciones de medición de presión.

Las medidas de política que afectan a las redes de fibra también están cobrando mayor relevancia a medida que la detección depende cada vez más de fibra de nivel telecomunicaciones. En junio de 2026, la Comisión Federal de Comunicaciones de EE. UU. (FCC) adoptó un nuevo régimen de licencias para cables submarinos que aumenta la supervisión y añade condiciones de certificación relacionadas con la seguridad nacional, así como condiciones rutinarias para equipos de cables submarinos, como el Equipo Terminal de Línea Submarina (SLTE). En paralelo, el escrutinio legislativo de EE. UU. sobre las cadenas de suministro se intensificó con la introducción del proyecto H.R. 9541 en junio de 2026, que propone restricciones al uso de fondos federales por parte de entidades que compren cable de fibra óptica a países de preocupación, lo cual constituye una consideración de cumplimiento para los despliegues de detección basados en infraestructura, aunque el proyecto de ley no ha sido promulgado.

Análisis de la cadena de valor

La cadena de valor abarca la fibra óptica especializada y los materiales de recubrimiento, la fabricación de elementos de detección (microcavidades Fabry-Perot y rejillas de fibra), el empaquetado y la conectorización para entornos hostiles, el hardware de interrogación (fuentes de luz, fotónica y electrónica de demodulación), y la integración a nivel de aplicación (software, análisis en el borde y flujos de trabajo de gestión de activos). La diferenciación se sitúa cada vez más a nivel de sistema, donde los fabricantes de sensores e integradores empaquetan la detección multipunto junto con interrogación y análisis para casos de uso como el monitoreo de pozos, implementaciones en plantas industriales y dispositivos médicos.

Las restricciones en la etapa inicial se concentran en el suministro de fibra especializada, recubrimientos y componentes optomecánicos de alta precisión, mientras que la fabricación intermedia depende del ensamblaje en salas limpias, la calibración y las pruebas ópticas. En la producción de grado médico, el ensamblaje automatizado y robotizado se ha convertido en una vía práctica de escalamiento, destacada por Resonetics al avanzar en la fabricación robótica de sus líneas de productos de sensores de presión de fibra óptica utilizados en diagnósticos mínimamente invasivos (mencionado en 2025). Aguas abajo, el momento de adopción está determinado en gran medida por canales orientados a soluciones, con asociaciones OEM y ciclos de calificación (incluidos los requisitos de cumplimiento de dispositivos médicos) que favorecen a los proveedores capaces de entregar empaquetado validado, conectores y soporte a largo plazo.

Panorama Competitivo

El mercado sigue siendo moderadamente fragmentado, sin que ningún actor supere una tercera parte de la participación. Los gigantes de servicios de amplia cartera como Baker Hughes, Halliburton y Schlumberger agrupan medidores ópticos de fondo de pozo con gestión integrada de yacimientos, aprovechando flotas globales y laboratorios de calificación de alta presión. Las empresas especializadas Luna Innovations y Opsens capitalizan en nichos médicos y aeroespaciales de alta precisión donde la resolución inferior al milibar es esencial.

Los cambios recientes indican un enfoque más agudo. Luna Innovations desinvirtió activos no esenciales para centrarse en la tecnología óptica y amplió la capacidad en Atlanta para satisfacer los crecientes pedidos de baterías para vehículos eléctricos. Baker Hughes presentó SureCONNECT FE, combinando arreglos de fibra con terminaciones inteligentes para reducir los costos de intervención. La adquisición de Infinera por parte de Nokia amplió la profundidad en fotónica de silicio, prometiendo menores costos de interrogación para despliegues de grado industrial.

El impulso hacia interfaces estándar podría remodelar la dinámica de los proveedores. Los proveedores que ofrezcan soluciones de conexión húmeda interoperables y firmware de interrogación modular podrían capturar el liderazgo de plataforma a medida que los clientes busquen ecosistemas independientes del proveedor. Por el contrario, la fragmentación de propiedad intelectual en torno a los diseños de microcavidades podría segmentar el mercado de sensores de presión de fibra óptica en silos específicos de aplicación, manteniendo primas de precio en los dominios médico y aeroespacial especializados.

Líderes de la Industria de Sensores de Presión de Fibra Óptica

Schlumberger Limited (SLB)

AP Sensing GmbH

Opsens Inc.

Luna Innovations Incorporated (incl. FISO Technologies)

Halliburton Company

- *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial

Oportunidades de mercado y perspectivas futuras

La estandarización y la detección adyacente a las telecomunicaciones están creando espacio en blanco más allá de las implementaciones tradicionales en petróleo y gas y automatización industrial. La publicación de la norma IEC 61757:2026 añade un marco de pruebas y parámetros más uniforme para los sensores de fibra óptica, lo que facilita discusiones de calificación entre proveedores más rápidas para los compradores que buscan afirmaciones de rendimiento auditables en la medición de presión en entornos hostiles. Al mismo tiempo, la mayor supervisión de la infraestructura de cables submarinos (por ejemplo, el régimen de licencias de cables submarinos de la FCC de junio de 2026 que afecta al SLTE) refuerza el interés en el monitoreo y la protección de rutas de fibra críticas, en línea con las plataformas de detección distribuida que combinan detección, interrogación y análisis.

Un área de oportunidad concreta es el monitoreo basado en infraestructura, donde la fibra de telecomunicaciones existente se utiliza como medio de detección, reduciendo la necesidad de instalación dedicada de sensores en algunos escenarios. En julio de 2026, FiberCop y Nokia probaron la detección por fibra para identificar peligros y amenazas como deslizamientos de tierra, obras viales y vandalismo, mientras que Huawei documentó implementaciones en 2026 de soluciones de detección distribuida por fibra para la inspección de cables ópticos enterrados utilizando plataformas gestionadas por NCE para la identificación continua de eventos. Estas implementaciones también apuntan a una demanda de servicios en torno a la calibración y el procesamiento de señales: un trabajo académico de 2026 reportó sensibilidad de presión no lineal en cables de telecomunicaciones blindados comerciales de hasta 800 psi, lo que indica que los coeficientes de calibración lineales pueden ser insuficientes. Esto crea espacio para la caracterización especializada, los protocolos de calibración y el ajuste de análisis a medida que los operadores de telecomunicaciones y los propietarios de infraestructura ponen en operación la detección basada en fibra.

Desarrollos recientes del sector

- Junio de 2026: SLB publicó un estudio de caso para su servicio de presión de formación durante la perforación StethoScope Ultra, documentando mediciones fiables bajo presiones de sobrebalance de 11.000 psi en aguas costa afuera de Asia. La actualización refuerza la medición de presión de formación con capacidad HPHT como un área activa de comercialización y respalda la demanda continua de detección e interrogación de presión óptica resistente en pozos complejos.

- Mayo de 2026: AP Sensing anunció la entrega de soluciones de detección distribuida por fibra óptica (incluidas DTS y DAS) para proyectos eólicos marinos en Fécamp, Saint-Brieuc y Gruissan para monitorear la infraestructura de cables de energía. Esto amplía el mercado direccionable para el monitoreo basado en fibra en redes de energía renovable, donde la integridad del cable y la localización de fallos impulsan la adopción de detección a nivel de sistema.

- Marzo de 2025: SLB lanzó tecnologías de control eléctrico de pozos (EWC) que incorporan sensores IIoT para proporcionar lecturas de presión en tiempo real en lugar de los sistemas hidráulicos convencionales. El cambio hacia un control de pozos electrificado y rico en sensores respalda una integración más profunda de la medición de presión en los flujos de trabajo digitales de perforación y terminación, favoreciendo a los proveedores con capacidades de detección de alta fiabilidad e integración de datos.

Marco de la metodología de investigación y alcance del informe

Definición y alcance del mercado

Este mercado abarca los ingresos generados por los sensores de presión de fibra óptica utilizados para medir la presión en entornos operativos industriales, energéticos, médicos, aeroespaciales y de otro tipo, donde la interferencia eléctrica, la seguridad o la distancia hacen que la detección óptica sea más adecuada.

Exclusiones de alcance: se excluyen los sensores de presión electrónicos convencionales y el software o servicios de monitoreo relacionados que se venden por separado del hardware del sensor.

Descripción general de la segmentación

- Por Tipo

- Con Cable

- Inalámbrico

- Por Tecnología

- Fabry-Perot

- Rejilla de Bragg en Fibra

- Basada en Intensidad

- Otras Tecnologías

- Por Aplicación

- Petróleo y Gas

- Automatización Industrial

- Dispositivos Médicos y de Salud

- Automotriz y Movilidad

- Electrónica de Consumo

- Petroquímica

- Otras Aplicaciones

- Por Entorno de Instalación

- Fondo de Pozo / Subsuelo

- Plantas Industriales de Superficie

- In Vivo / Biomédico

- Aeroespacial y Vehículos Aéreos No Tripulados

- Estructuras Marinas y Submarinas

- Por Geografía

- América del Norte

- Estados Unidos

- Canadá

- Europa

- Reino Unido

- Alemania

- Francia

- Rusia

- Resto de Europa

- Asia-Pacífico

- China

- India

- Japón

- Resto de Asia-Pacífico

- América del Sur

- Brasil

- Argentina

- Resto de América del Sur

- Oriente Medio y África

- Países del CCG

- Turquía

- Sudáfrica

- Resto de Oriente Medio y África

- América del Norte

Fuentes de datos, dimensionamiento del mercado y validación

Investigación documental

La investigación documental se utilizó para construir la visión inicial de los grupos de demanda y los patrones de adopción, y luego para fundamentar supuestos difíciles de obtener únicamente a partir de las divulgaciones de las empresas. Nos basamos en fuentes públicas como los datos de la Administración de Información Energética de EE. UU. para la actividad de petróleo y gas, el USGS y fuentes geológicas similares para el contexto de perforación, y señales de utilización de procedimientos y dispositivos sanitarios de organizaciones como los CDC y la Organización Mundial de la Salud.

Para la dirección tecnológica y de producto, revisamos publicaciones revisadas por pares sobre óptica y sensores, junto con bases de datos de patentes, para ver qué métodos de detección se estaban impulsando y dónde se estaban poniendo a prueba las afirmaciones de fiabilidad. Se utilizaron de forma selectiva bases de datos de envíos de importación y exportación para verificar los flujos comerciales de componentes y conjuntos de sensores relevantes, y también revisamos informes anuales, presentaciones a inversores, notas de organismos de normalización y cobertura de prensa confiable para confirmar los principales programas de implementación y la dirección de precios. Estos ejemplos no son exhaustivos, y también se utilizaron muchas otras fuentes para la recopilación, validación y aclaración de datos durante el estudio.

Entrevistas y encuestas primarias

Las entrevistas y encuestas primarias ayudaron a convertir la visión documental en un modelo de mercado práctico, verificando qué se compra, cómo se especifica y cómo cambian los precios según la tecnología de detección y las condiciones de instalación. Hablamos con una combinación de proveedores de sensores, integradores de sistemas y usuarios finales en casos de uso energéticos, de automatización industrial y médicos, y luego validamos los patrones de demanda regional en APAC, EMEA y América.

Distribución de los encuestados del trabajo de campo de investigación primaria

| Tipo de empresa | Cargo del encuestado | Región |

|---|---|---|

| Nivel superior: 33% | CXOs: 14% | APAC: 50% |

| Nivel medio: 51% | Líderes funcionales/de unidad: 42% | EMEA: 32% |

| Actores más pequeños: 16% | Gerentes: 44% | América: 18% |

Dimensionamiento y previsión del mercado

El dimensionamiento comenzó con una construcción de arriba hacia abajo, en la que la demanda de monitoreo de presión se reconstruyó utilizando señales de actividad de uso final, y luego se tradujo en adopción de fibra óptica mediante comprobaciones de penetración e idoneidad por aplicación. En la práctica, conectamos indicadores como la actividad de perforación y terminación, los ciclos de inversión en automatización industrial, la proporción de puntos de monitoreo en entornos hostiles y los casos de uso de dispositivos médicos donde se requiere inmunidad electromagnética.

Una vez formada una cifra global, se corroboró con aproximaciones selectivas de abajo hacia arriba, incluidos precios de venta promedio muestreados por tecnología de detección, verificaciones de canal sobre tamaños de pedido típicos y comprobaciones de coherencia por parte de los proveedores sobre dónde se concentra realmente el volumen. Cuando existían brechas de datos, se manejaron con supuestos conservadores que se revisaron con los entrevistados, y solo se ajustaron cuando múltiples aportes independientes apuntaban en la misma dirección.

Las previsiones se construyeron utilizando análisis de escenarios, ya que la adopción está influenciada por algunas variables que pueden cambiar más rápido que los promedios a largo plazo. Los factores sometidos a pruebas de estrés incluyeron la dirección del gasto de capital en petróleo y gas, las carteras de proyectos de automatización, los plazos de calificación en entornos críticos de seguridad, las tendencias de costos de componentes que afectan el precio de los sensores y las expansiones regionales que modifican los volúmenes de instalación.

Validación de datos y ciclo de actualización

La validación se realizó mediante controles de varios pasos, en los que los resultados del modelo se compararon con señales independientes, como los niveles de actividad del mercado final, los comentarios sobre la adopción tecnológica y los rangos de precios observados para configuraciones de sensores comparables. Si el total de un segmento parecía inusualmente alto o bajo, se revisaban los supuestos relacionados con la penetración, los precios o la asignación de aplicaciones, y luego se volvían a verificar mediante conversaciones de seguimiento con expertos.

Antes de la aprobación final, el análisis pasa por una revisión interna para que la lógica de cálculo, las unidades y las conversiones sean coherentes entre regiones y años. Los informes se actualizan anualmente, y se realizan actualizaciones provisionales cuando eventos importantes modifican la demanda o los precios, seguidas de una revisión final previa a la entrega para que los clientes reciban la versión más actualizada.

Estimación de mercado de Mordor Intelligence sobre el mercado global de sensores de presión de fibra óptica en comparación con otras estimaciones publicadas

Los tamaños de mercado publicados para los sensores de presión de fibra óptica pueden diferir porque los límites no siempre se trazan de la misma manera, y porque algunos modelos se apoyan en gran medida en mercados de sensores más amplios y luego aplican porcentajes simples. Las diferencias también provienen del año utilizado para el dimensionamiento, la forma en que se sincronizan las conversiones de divisas y si los precios se tratan como estables o se les permite variar con los costos de los componentes y la combinación tecnológica.

Al hacer seguimiento de las señales de demanda por entorno de instalación y actualizar los supuestos de ASP por tecnología de detección, Mordor Intelligence mantiene el total vinculado a donde realmente se especifican los sensores de fibra óptica, en lugar de contabilizar ingresos de detección óptica adyacentes que no miden presión. Algunas estimaciones también parecen utilizar un conjunto de usos finales más estrecho o una curva de adopción más agresiva sin volver a verificarla con integradores y usuarios finales, lo que puede reducir los totales o aumentarlos según el punto de partida elegido.

Comparación de referencia

| Fuente | Tamaño del mercado | Brechas en la metodología de investigación |

|---|---|---|

| Mordor Intelligence | 4.15 mil millones de USD (2026) | |

| Firma de Investigación de la Industria A | 0.70 mil millones de USD (2024) | Utiliza un año base anterior y un total de mercado declarado más pequeño, lo que suele ocurrir cuando solo se contabiliza un conjunto limitado de usos finales o una definición más estrecha de las implementaciones de detección de presión. |

| Editorial de la Industria B | 2.31 mil millones de USD (2024) | Ancla el mercado en 2024 y parece aplicar categorías de segmentos más amplias y supuestos de crecimiento a más largo plazo, lo que puede modificar los totales según lo que se trate como ingresos exclusivamente de sensores de presión frente a otros elementos de detección óptica relacionados. |

La diferencia en los valores proviene principalmente de la elección del año y del límite de alcance en torno a lo que califica como una venta de sensor de presión en forma de fibra óptica. El uso de un modelo que vincula la demanda con factores de implementación observables y que verifica los supuestos de precios y adopción con los participantes de la industria ayuda a mantener el resultado trazable y repetible.

Preguntas Clave Respondidas en el Informe

¿Cuál es el tamaño actual del mercado de sensores de presión de fibra óptica?

El mercado se situó en USD 4.150 millones en 2026 y se proyecta que alcanzará USD 6.480 millones en 2031.

¿Qué segmento tecnológico crecerá más rápido?

Se espera que los sensores de Rejilla de Bragg en Fibra registren una CAGR del 12,9%, superando a otras tecnologías gracias a las ventajas de multiplexación.

¿Por qué los sensores de presión ópticos inalámbricos están ganando tracción?

Las variantes inalámbricas permiten el monitoreo no invasivo en dispositivos médicos implantables y celdas de batería de vehículos eléctricos, apoyando una CAGR del 11,6% hasta 2031.

¿Qué aplicación domina los ingresos actualmente?

El monitoreo en fondo de pozo de petróleo y gas lidera con una participación de ingresos del 30,30% debido a los objetivos obligatorios de digitalización.

¿Qué región ofrece el mayor potencial de crecimiento?

Se prevé que Asia-Pacífico se expanda a una CAGR del 11,7% hasta 2031, impulsada por las iniciativas de fábricas inteligentes de China y de movilidad de Japón.

¿Cuál es el principal obstáculo para una adopción más amplia?

Una prima de costo de 2 a 3 veces superior a la de los sensores piezorresistivos sigue siendo la principal restricción, aunque la brecha se está reduciendo a medida que avanza la escala de la fotónica de silicio.

Última actualización de la página el: