Tamaño y Participación del Mercado de Sensores de Presión Biomédicos

Visión General del Mercado

| Período de Estudio | 2020 - 2031 |

|---|---|

| Tamaño del Mercado (2026) | 1.28 Mil millones de dólares |

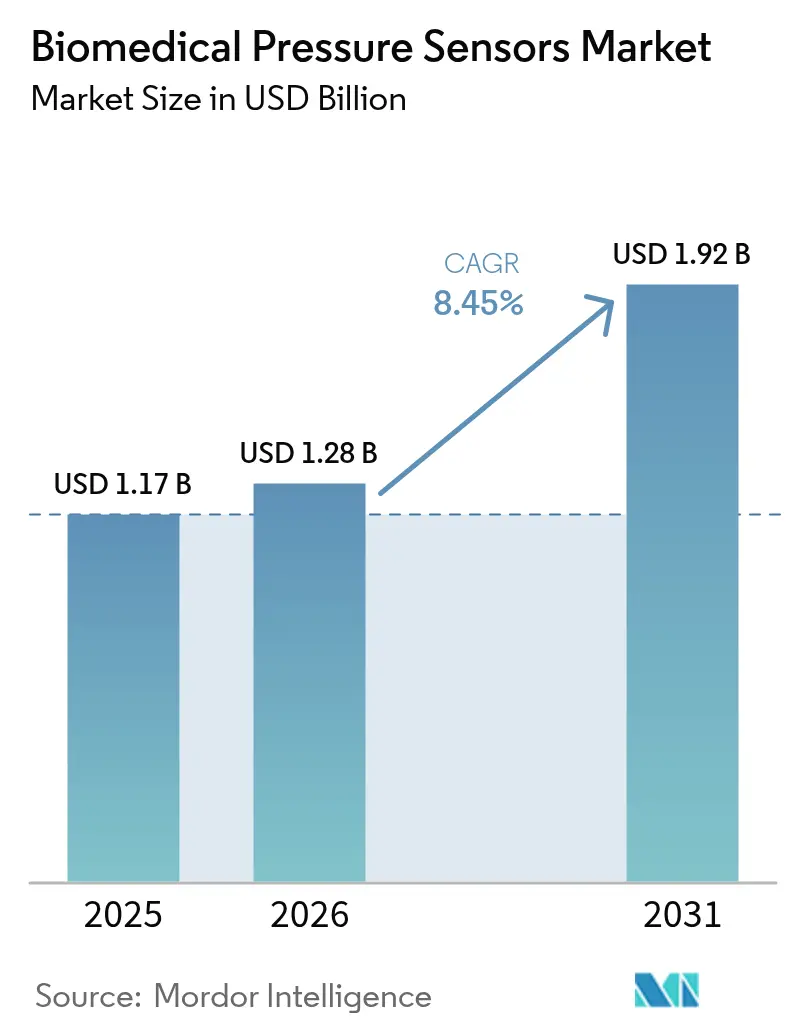

| Tamaño del Mercado (2031) | 1.92 Mil millones de dólares |

| Tasa de crecimiento (2026 - 2031) | 8.45% CAGR |

| Mercado de Crecimiento Más Rápido | Asia Pacífico |

| Mercado Más Grande | América del Norte |

| Concentración del Mercado | Medio |

Jugadores principales *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial Imagen © Mordor Intelligence. El uso requiere atribución según CC BY 4.0. | |

Análisis del Mercado de Sensores de Presión Biomédicos por Mordor Intelligence

Se espera que el tamaño del mercado de sensores de presión biomédicos crezca de USD 1,17 mil millones en 2025 a USD 1,28 mil millones en 2026 y se prevé que alcance USD 1,92 mil millones en 2031 a una CAGR del 8,45% durante 2026-2031. Los diseños MEMS miniaturizados por debajo de 2 milímetros logran ahora una precisión inferior al 1%, lo que permite dispositivos basados en catéteres y totalmente implantables. El reembolso en Estados Unidos y Europa para la monitorización fisiológica remota ha acelerado los primeros despliegues en atención domiciliaria, mientras que el programa Healthy China 2030 y el esquema de Incentivos Vinculados a la Producción de India están ampliando la base instalada en Asia-Pacífico. Las arquitecturas pasivas inalámbricas están cerrando la brecha de fiabilidad con los diseños telemétricos alimentados por batería, posicionando el mercado de sensores de presión biomédicos para un crecimiento sostenido de dos dígitos en dispositivos ponibles de consumo que proporcionan datos continuos de presión arterial fuera de entornos clínicos. La consolidación entre los grandes fabricantes de dispositivos subraya la carrera por combinar sensores con software de gemelo digital que predice la descompensación y orienta los ajustes terapéuticos.

Conclusiones Clave del Informe

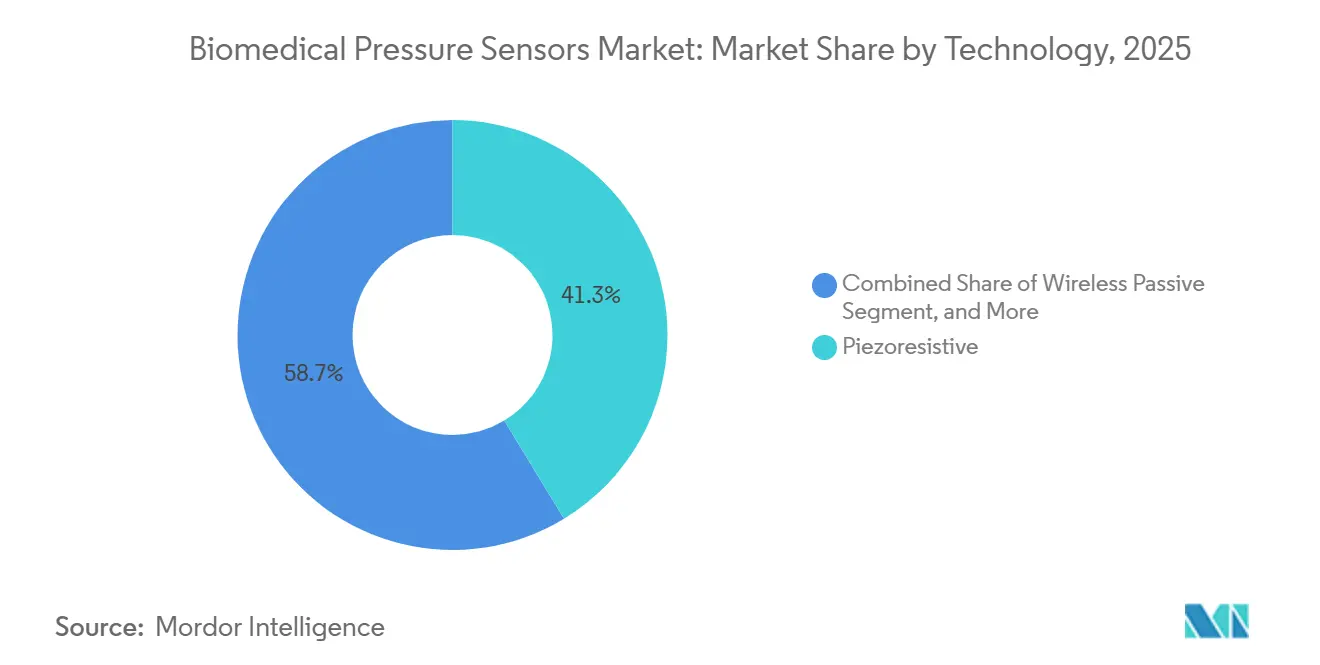

- Por tecnología, las arquitecturas piezorresistivas lideraron con el 41,32% de la participación del mercado de sensores de presión biomédicos en 2025, mientras que se proyecta que los sensores pasivos inalámbricos se expandan a una CAGR del 11,41% hasta 2031.

- Por aplicación, la monitorización representó el 36,82% del tamaño del mercado de sensores de presión biomédicos en 2025, mientras que se prevé que el segmento de fitness y bienestar crezca a una CAGR del 10,67% entre 2026-2031.

- Por usuario final, los hospitales y clínicas representaron el 48,14% de los ingresos en 2025; los entornos de atención domiciliaria representan la trayectoria más rápida con una CAGR del 10,63% hasta 2031.

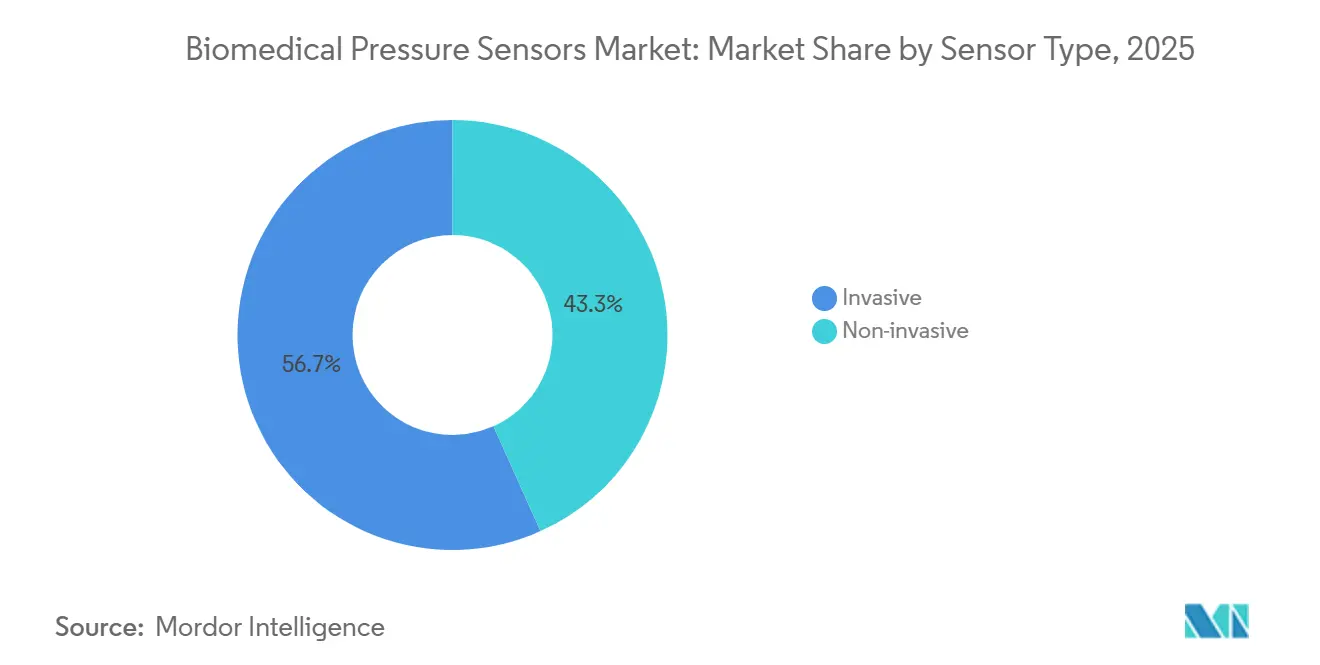

- Por tipo de sensor, los dispositivos invasivos retuvieron el 56,72% de la participación del tamaño del mercado de sensores de presión biomédicos en 2025, aunque las variantes no invasivas avanzan a una CAGR del 9,23% durante 2026-2031.

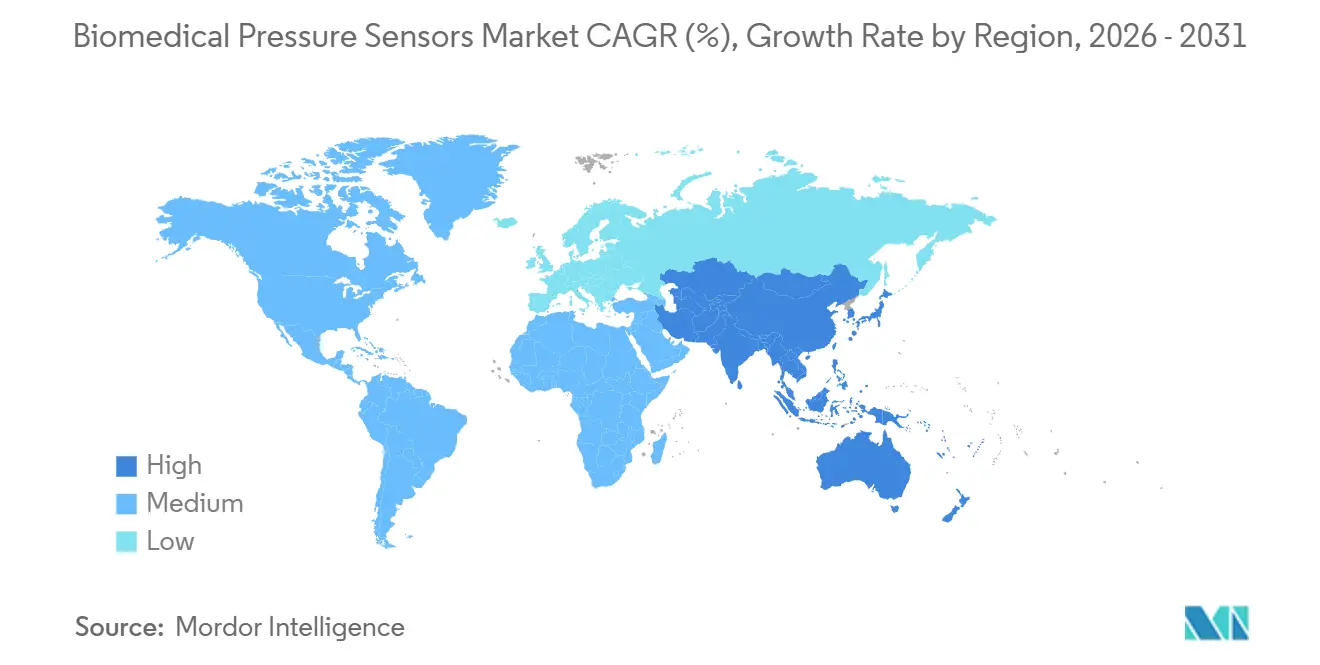

- Por geografía, América del Norte capturó el 35,41% de la participación en 2025, mientras que Asia-Pacífico está en camino de alcanzar una CAGR del 10,32% hasta 2031.

Nota: Las cifras de tamaño del mercado y previsión de este informe se generan utilizando el marco de estimación propietario de Mordor Intelligence, actualizado con los últimos datos e información disponibles a partir de 2026.

Tendencias e Información del Mercado Global de Sensores de Presión Biomédicos

Análisis del Impacto de los Impulsores*

| Impulsor | (~) % de Impacto en el Pronóstico de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Creciente prevalencia de enfermedades crónicas que impulsa la monitorización fisiológica continua | +2.5% | Global, con efecto pronunciado en América del Norte, Europa y Asia-Pacífico urbana | Largo plazo (≥ 4 años) |

| Auge de la adopción en monitorización remota de pacientes y parches de presión de telesalud | +2.0% | América del Norte y Europa, con expansión hacia Asia-Pacífico y Oriente Medio | Mediano plazo (2-4 años) |

| Miniaturización y avances en MEMS que permiten dispositivos invasivos/implantables | +1.5% | Global, liderado por centros de fabricación avanzada en Estados Unidos, Alemania, Japón y Corea del Sur | Largo plazo (≥ 4 años) |

| Integración con plataformas de modelado hemodinámico de gemelo digital | +0.8% | América del Norte y Europa, adopción temprana en centros médicos académicos | Mediano plazo (2-4 años) |

| Requisitos de retroalimentación de fuerza en cirugía robótica mínimamente invasiva | +0.7% | América del Norte, Europa y mercados selectos de Asia-Pacífico (Japón, Corea del Sur, Singapur) | Mediano plazo (2-4 años) |

| Creciente demanda de sensores de bajo costo, alto rendimiento y alta fiabilidad | +0.5% | Global, más fuerte en mercados sensibles al precio en Asia-Pacífico, América del Sur y África | Corto plazo (≤ 2 años) |

| Fuente: Mordor Intelligence | |||

Creciente Prevalencia de Enfermedades Crónicas que Impulsa la Monitorización Fisiológica Continua

La hipertensión afectó a 1,28 mil millones de adultos en 2025, un 23% más que en 2019, mientras que la prevalencia de insuficiencia cardíaca alcanzó los 64 millones en todo el mundo, lo que impulsó la implantación de sensores a largo plazo para guiar la titulación de medicamentos.[1]Organización Mundial de la Salud, "Panel de Control de Hipertensión," who.int La hipertensión no controlada contribuyó a 691.000 muertes en Estados Unidos en 2024, elevando la demanda de datos de presión en tiempo real que alertan a los médicos antes de la descompensación.[2]Centros para el Control y la Prevención de Enfermedades, "Datos de Mortalidad del Centro Nacional de Estadísticas de Salud," cdc.gov La diabetes y el envejecimiento demográfico amplían aún más el grupo de pacientes, y el CPT 99458 de Medicare reembolsa ahora USD 50 por paciente cada mes por lecturas remotas, acelerando la adopción en las consultas de cardiología. La monitorización continua sigue siendo, por tanto, el mayor catalizador de crecimiento del mercado de sensores de presión biomédicos.

Auge de la Adopción en Monitorización Remota de Pacientes y Parches de Presión de Telesalud

La inscripción en monitorización remota de pacientes (RPM) alcanzó los 71 millones de estadounidenses en 2025, con dispositivos de presión arterial que representaron el 57% de los episodios.[3]Centros de Servicios de Medicare y Medicaid, "Programa de Honorarios Médicos 2025," cms.gov Los parches Bluetooth con autorización de la FDA permiten la captura de formas de onda arteriales en el domicilio, reduciendo las hospitalizaciones en un 57% en la cohorte CHAMPION. El Departamento de Asuntos de Veteranos de Estados Unidos desplegó 120.000 manguitos habilitados para LTE que redujeron las crisis hipertensivas en un 34%. Los pagadores alemanes y neerlandeses replicaron el reembolso estadounidense en 2024, extendiendo el impulso hacia Europa. Los algoritmos basados en inteligencia artificial que identifican tendencias desestabilizadoras con 48-72 horas de antelación integran aún más los sensores en los flujos de trabajo de telecardiología, consolidando el mercado de sensores de presión biomédicos como un elemento clave de la atención basada en valor.

Miniaturización y Avances en MEMS que Permiten Dispositivos Invasivos/Implantables

El IntraSense de 1,8 milímetros de TE Connectivity logró una precisión del 0,25% de escala completa en un rango de –40 °C a 125 °C. El proceso de silicio sobre aislante de STMicroelectronics redujo la capacitancia parásita en un 40%, logrando un consumo de energía de 3,5 µA y una vida útil del implante de 7 a 10 años. Las matrices MEMS capacitivas alcanzaron una no linealidad del 0,1%, abriendo el control de precisión de ventiladores. Los prototipos publicados por el IEEE con bobinas de potencia inalámbrica integradas eliminan ahora los cables percutáneos, reduciendo las tasas de infección que antes se estimaban en el 18%. En conjunto, estos avances escalan el mercado de sensores de presión biomédicos más allá de las unidades de cuidados intensivos hacia soluciones de enfermedades crónicas totalmente implantadas.

Integración con Plataformas de Modelado Hemodinámico de Gemelo Digital

La guía de modelado computacional validada por la FDA en 2024 despejó el camino para los gemelos digitales cardiovasculares que ingieren datos de presión en tiempo real para pronosticar la descompensación con siete días de antelación y una sensibilidad del 82%. Siemens Healthineers y Philips comercializaron software que simula los resultados de las intervenciones, reduciendo los cateterismos innecesarios en un 32%. El despliegue de FFRct de HeartFlow en 1.200 hospitales subraya el apetito del mercado por herramientas de planificación ricas en datos. Con el Foro Internacional de Reguladores de Dispositivos Médicos preparando estándares de validación de inteligencia artificial, la alineación del ecosistema avanza, elevando la propuesta de valor a largo plazo de los datos del mercado de sensores de presión biomédicos.

Análisis del Impacto de las Restricciones*

| Restricción | (~) % de Impacto en el Pronóstico de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Estrictas aprobaciones de seguridad y biocompatibilidad en múltiples jurisdicciones | -1.2% | Global, particularmente Europa (MDR), Estados Unidos (FDA), Japón (PMDA), China (NMPA) | Largo plazo (≥ 4 años) |

| Deriva de señal inducida por bioincrustación en implantables a largo plazo | -0.8% | Global, más aguda en aplicaciones de sensores invasivos | Mediano plazo (2-4 años) |

| Impacto ambiental en la estabilidad del sensor (temperatura, humedad, radiología) | -0.5% | Global, acentuado en regiones de clima extremo y entornos de alta radiación | Mediano plazo (2-4 años) |

| Falta de diferenciación significativa del producto que reduce los precios de venta promedio | -0.4% | Global, mayor presión en mercados maduros (América del Norte, Europa) | Corto plazo (≤ 2 años) |

| Fuente: Mordor Intelligence | |||

Estrictas Aprobaciones de Seguridad y Biocompatibilidad en Múltiples Jurisdicciones

El MDR 2017/745 de Europa exige ahora evaluaciones clínicas completas, añadiendo hasta dos años y USD 400.000 en costos de pruebas por variante. Las ordenanzas revisadas de Buenas Prácticas Clínicas de Japón requieren ensayos prospectivos, mientras que la revisión prioritaria de China favorece a los productores nacionales. Las empresas emergentes que se enfrentan a estos obstáculos vieron caer la financiación de capital de riesgo un 28% entre 2024 y 2025. El lastre acumulado resta 1,2 puntos porcentuales a la CAGR del mercado de sensores de presión biomédicos.

Deriva de Señal Inducida por Bioincrustación en Implantables a Largo Plazo

La adsorción de proteínas forma una película de fibrinógeno en cuestión de minutos, desviando la precisión hasta 5 mmHg en la primera semana. La encapsulación de colágeno induce errores de histéresis del 3 al 8% a lo largo de meses. Los recubrimientos de dexametasona de liberación controlada reducen el grosor de la cápsula en un 60%, aunque generan preocupaciones sobre infecciones. La recalibración trimestral infla los costos de seguimiento, frenando la adopción en sistemas con recursos limitados y restringiendo los ingresos del mercado de sensores de presión biomédicos.

*Nuestras previsiones consideran los impactos de impulsores y restricciones como direccionales, no aditivos. Las previsiones de impacto reflejan el crecimiento base, los efectos de mezcla y las interacciones entre variables.

Análisis de Segmentos

Por Tecnología: Las Arquitecturas Pasivas Inalámbricas Ganan Terreno a Pesar del Dominio Piezorresistivo

Se prevé que los sensores pasivos inalámbricos crezcan a una CAGR del 11,41% durante 2026-2031, impulsados por la interrogación inductiva y por ultrasonido que elimina las cirugías de reemplazo de baterías. Los diseños piezorresistivos aún comandaban el 41,32% de la participación del mercado de sensores de presión biomédicos en 2025 gracias a que su ancho de banda de 200 Hz captura formas de onda arteriales de alta fidelidad. Se proyecta que el tamaño del mercado de sensores de presión biomédicos para dispositivos pasivos inalámbricos aumente de USD 0,26 mil millones en 2026 a USD 0,49 mil millones en 2031. Las variantes de fibra óptica y capacitivas ocupan nichos donde la compatibilidad con resonancia magnética o la resistencia a la deriva a largo plazo superan el costo. La innovación continua en MEMS debería reducir las brechas de costo unitario, acelerando el cambio hacia arquitecturas sin batería.

En entornos clínicos, los transductores piezorresistivos siguen siendo indispensables para la cirugía cardíaca, aunque los principales compradores están pilotando ahora implantes pasivos de arteria pulmonar para la monitorización crónica de insuficiencia cardíaca. Los prototipos de autocalibración que mantienen una precisión del 0,1% durante 24 meses podrían desplazar aún más a las tecnologías establecidas a finales de la década. Sin embargo, los fabricantes deben validar el acoplamiento de energía inalámbrica frente a las cláusulas de compatibilidad electromagnética del MDR, un paso de control que puede escalonar los lanzamientos entre regiones.

Nota: Las participaciones de todos los segmentos individuales están disponibles con la compra del informe

Por Aplicación: El Fitness y el Bienestar Supera a la Monitorización Clínica Tradicional

La monitorización representó el 36,82% de los ingresos de 2025, pero el crecimiento se ha estabilizado en las unidades de cuidados intensivos de la OCDE donde la penetración de dispositivos supera el 85%. Por el contrario, el segmento de fitness y bienestar está previsto para una CAGR del 10,67% hasta 2031, elevando su tamaño en el mercado de sensores de presión biomédicos de USD 0,18 mil millones en 2026 a USD 0,30 mil millones en 2031. La demanda de los consumidores de seguimiento de presión arterial sin manguito y discreto impulsa esta trayectoria.

Los dispositivos ponibles integran ahora tonometría óptica y aprendizaje automático para alcanzar una precisión de 5 mmHg, obteniendo el marcado CE en 2025. Los nichos de diagnóstico y terapéutica siguen dependiendo de sensores invasivos para una precisión de referencia, aunque las disminuciones en el volumen de procedimientos de cateterismo cardíaco moderan su expansión. Las aplicaciones industriales de bioprocesos añaden una demanda incremental constante, pero siguen siendo periféricas a los flujos de ingresos sanitarios principales del mercado de sensores de presión biomédicos.

Por Tipo de Sensor: Los Diseños No Invasivos Reducen la Brecha de Precisión

Los dispositivos invasivos representaron el 56,72% del tamaño del mercado de sensores de presión biomédicos en 2025, valorados en USD 0,65 mil millones, dada su fidelidad latido a latido durante estados de choque. Se proyecta que los sensores no invasivos, con una CAGR del 9,23%, eleven su participación en los ingresos al 48% para 2031. La participación del mercado de sensores de presión biomédicos para los manguitos oscilométricos puede reducirse a medida que los relojes de fotopletismografía de dedo y tonometría radial logren validación bajo los protocolos actualizados de la Asociación Médica Americana.

Los sistemas híbridos como Edwards ClearSight combinan una calibración inicial de línea arterial con óptica de dedo, manteniendo una precisión de 5 mmHg durante 12 horas. Las distinciones regulatorias —Clase II para dispositivos invasivos y Clase I/II para la mayoría de los no invasivos— aceleran la comercialización de monitores sin manguito, aunque los médicos siguen prefiriendo los catéteres directos cuando la hemodinámica del paciente es inestable.

Por Usuario Final: Los Entornos de Atención Domiciliaria Redefinen la Geografía del Mercado

Los hospitales y clínicas generaron el 48,14% de los ingresos de 2025, ya que las unidades de cuidados intensivos dependen de los desechables para la monitorización del choque séptico y el síndrome de dificultad respiratoria aguda. No obstante, se prevé que los entornos de atención domiciliaria registren una CAGR del 10,63%, elevando su tamaño en el mercado de sensores de presión biomédicos de USD 0,24 mil millones en 2026 a USD 0,40 mil millones en 2031. El reembolso de los Centros de Servicios de Medicare y Medicaid eliminó las barreras económicas para los sensores implantables de arteria pulmonar, resultando en 12.000 implantes solo en el primer trimestre de 2025.

Los centros de cirugía ambulatoria prefieren los desechables de un solo uso, mientras que las organizaciones deportivas de élite instrumentan a los atletas para la vigilancia de la hipertensión por esfuerzo. Los institutos de investigación capturan una participación constante del 9% gracias a los USD 47 millones en subvenciones de los Institutos Nacionales de Salud en 2025. La guía de factores humanos en borrador de la FDA, vigente a partir de 2026, requerirá un 95% de éxito en las tareas entre personas mayores, dando forma al lenguaje de diseño futuro para los dispositivos de uso domiciliario.

Análisis Geográfico

América del Norte contribuyó con el 35,41% de los ingresos globales en 2025, respaldada por el reembolso mensual de USD 50 de Medicare y los 6.090 hospitales estadounidenses equipados para monitorización invasiva. Canadá invirtió USD 880 millones para equipar clínicas rurales con manguitos inalámbricos, y México adquirió 45.000 monitores para el cribado masivo de hipertensión, apoyando una CAGR del 9,1% en la región. El mercado de sensores de presión biomédicos se beneficia de la armonización regulatoria del Tratado entre México, Estados Unidos y Canadá (T-MEC) que reduce los plazos de autorización hasta en nueve meses.

Se proyecta que Asia-Pacífico crezca a una CAGR del 10,32% hasta 2031, impulsada por el presupuesto de CNY 16 billones de Healthy China de China y los subsidios del 5% de India para la producción nacional. Los aseguradores públicos de Japón reembolsan ahora el 80% de los costos de sensores implantables, mientras que Corea del Sur paga KRW 30.000 mensuales por manguitos domiciliarios. El reconocimiento mutuo entre Australia y Nueva Zelanda acelera los lanzamientos, aunque la directiva no vinculante de la Asociación de Naciones del Sudeste Asiático obliga a presentaciones país por país, alargando los plazos para las multinacionales.

Europa mantuvo una participación del 28% en 2025, con Alemania cubriendo la monitorización remota de pacientes para 4,2 millones de pacientes. El Servicio Nacional de Salud del Reino Unido adquirió 180.000 monitores inalámbricos en el marco de su plan de mortalidad cardiovascular. Sin embargo, los costos de cumplimiento del MDR añaden entre EUR 80.000 y 150.000 anuales por familia de dispositivos, lo que supone un desafío para los participantes más pequeños. Los mercados de América del Sur y Oriente Medio y África registran un crecimiento de un solo dígito alto, apoyado por las aprobaciones de la Agencia Nacional de Vigilancia Sanitaria de Brasil y las construcciones hospitalarias de la Visión 2030 de Arabia Saudita, aunque la volatilidad cambiaria y la capacidad regulatoria limitada moderan la aceleración.

Panorama Competitivo

El mercado de sensores de presión biomédicos está moderadamente concentrado; los cinco principales proveedores controlaron aproximadamente el 42% de los ingresos en 2025. La adquisición de Endotronix por parte de Edwards Lifesciences por USD 1.000 millones aseguró la propiedad intelectual inalámbrica pulmonar, mientras que el acuerdo de USD 14.500 millones de Boston Scientific con Penumbra amplió el alcance en la detección neurovascular. Los grandes conglomerados aprovechan la distribución global y la capacidad regulatoria, mientras que los innovadores de nicho se diferencian mediante diseños de fibra óptica o sin batería.

Los proveedores de componentes TE Connectivity y Honeywell apuntan a segmentos comoditizados con sensores por debajo de USD 10, presionando los márgenes del nivel medio. Los nuevos participantes chinos armados con certificados ISO 13485 desafían a los titulares en precio, empujando a las empresas occidentales a pivotar hacia propuestas de valor mejoradas por software. Los disruptores emergentes Aktiia y Biobeat atrajeron un total combinado de USD 50 millones en rondas de financiación de 2025-2026, subrayando el apetito inversor por los dispositivos ponibles sin manguito.

Las presentaciones de propiedad intelectual enfatizan la recolección piezoeléctrica y la retrodispersión de radiofrecuencia, con 14 familias de patentes estadounidenses emitidas en 2024-2025. El cumplimiento continuo de IEC 60601-1 e ISO 14971 prolonga el tiempo de comercialización, reforzando las ventajas de los líderes industriales diversificados. En general, la competencia gira en torno a la integración de sensores con plataformas analíticas que traducen los datos de presión brutos en orientación clínica accionable, una tendencia que redefine la creación de valor en la industria de sensores de presión biomédicos.

Líderes de la Industria de Sensores de Presión Biomédicos

Resonetics LLC

Medtronic plc

Edwards Lifesciences Corporation

Sensirion Holding AG

TE Connectivity Ltd.

- *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial

Desarrollos Recientes de la Industria

- Marzo de 2026: Abbott recibió la aprobación previa a la comercialización de la FDA para su Sistema CardioMEMS HF con alcance inalámbrico extendido, reduciendo los fallos de transmisión en un 34%.

- Febrero de 2026: Boston Scientific completó su adquisición de Penumbra por USD 14.500 millones, entrando en la detección de presión neurovascular.

- Enero de 2026: Siemens Healthineers lanzó el Analizador Atellica VTLI con sensores de presión de caudal integrados, reduciendo los errores de muestra en un 22%.

- Noviembre de 2026: Philips obtuvo la autorización de la FDA para los monitores IntelliVue X3 que utilizan diafragmas capacitivos desechables para reducir el riesgo de infección.

Alcance del Informe Global del Mercado de Sensores de Presión Biomédicos

Los sensores de presión biomédicos se utilizan en aplicaciones dirigidas a tres trastornos respiratorios principales: asma, enfermedad pulmonar obstructiva crónica y apnea del sueño. Se utilizan en equipos de diagnóstico para medir la presión del aire expulsado de los pulmones y en equipos terapéuticos, como equipos de oxigenoterapia, nebulizadores y ventiladores.

El Informe del Mercado de Sensores de Presión Médicos está segmentado por Tecnología (Autocalibración, Fibra Óptica, Telemétrico, Capacitivo, Pasivo Inalámbrico, Piezorresistivo), Aplicación (Diagnóstico, Terapéutica, Imágenes Médicas, Monitorización, Fitness y Bienestar, Otras Aplicaciones), Usuario Final (Hospitales y Clínicas, Centros de Cirugía Ambulatoria, Entornos de Atención Domiciliaria, Instalaciones Deportivas y de Fitness, Institutos de Investigación), Tipo de Sensor (Invasivo, No Invasivo) y Geografía. Los Pronósticos del Mercado se Proporcionan en Términos de Valor (USD).

| Autocalibración |

| Fibra Óptica |

| Telemétrico |

| Capacitivo |

| Pasivo Inalámbrico |

| Piezorresistivo |

| Diagnóstico |

| Terapéutica |

| Imágenes Médicas |

| Monitorización |

| Fitness y Bienestar |

| Otras Aplicaciones |

| Invasivo |

| No Invasivo |

| Hospitales y Clínicas |

| Centros de Cirugía Ambulatoria |

| Entornos de Atención Domiciliaria |

| Instalaciones Deportivas y de Fitness |

| Institutos de Investigación |

| América del Norte | Estados Unidos |

| Canadá | |

| México | |

| América del Sur | Brasil |

| Argentina | |

| Resto de América del Sur | |

| Europa | Alemania |

| Reino Unido | |

| Francia | |

| Italia | |

| España | |

| Resto de Europa | |

| Asia-Pacífico | China |

| India | |

| Japón | |

| Corea del Sur | |

| Australia y Nueva Zelanda | |

| Resto de Asia-Pacífico | |

| Oriente Medio | Arabia Saudita |

| Emiratos Árabes Unidos | |

| Turquía | |

| Resto de Oriente Medio | |

| África | Sudáfrica |

| Nigeria | |

| Egipto | |

| Resto de África |

| Por Tecnología | Autocalibración | |

| Fibra Óptica | ||

| Telemétrico | ||

| Capacitivo | ||

| Pasivo Inalámbrico | ||

| Piezorresistivo | ||

| Por Aplicación | Diagnóstico | |

| Terapéutica | ||

| Imágenes Médicas | ||

| Monitorización | ||

| Fitness y Bienestar | ||

| Otras Aplicaciones | ||

| Por Tipo de Sensor | Invasivo | |

| No Invasivo | ||

| Por Usuario Final | Hospitales y Clínicas | |

| Centros de Cirugía Ambulatoria | ||

| Entornos de Atención Domiciliaria | ||

| Instalaciones Deportivas y de Fitness | ||

| Institutos de Investigación | ||

| Por Geografía | América del Norte | Estados Unidos |

| Canadá | ||

| México | ||

| América del Sur | Brasil | |

| Argentina | ||

| Resto de América del Sur | ||

| Europa | Alemania | |

| Reino Unido | ||

| Francia | ||

| Italia | ||

| España | ||

| Resto de Europa | ||

| Asia-Pacífico | China | |

| India | ||

| Japón | ||

| Corea del Sur | ||

| Australia y Nueva Zelanda | ||

| Resto de Asia-Pacífico | ||

| Oriente Medio | Arabia Saudita | |

| Emiratos Árabes Unidos | ||

| Turquía | ||

| Resto de Oriente Medio | ||

| África | Sudáfrica | |

| Nigeria | ||

| Egipto | ||

| Resto de África | ||

Preguntas Clave Respondidas en el Informe

¿Qué tamaño tendrá el mercado de sensores de presión biomédicos en 2031?

Se prevé que alcance USD 1,92 mil millones en 2031, expandiéndose a una CAGR del 8,45% de 2026 a 2031.

¿Qué segmento tecnológico crece más rápido?

Se proyecta que las arquitecturas pasivas inalámbricas alcancen una CAGR del 11,41% porque eliminan las cirugías de reemplazo relacionadas con las baterías.

¿Por qué se considera Asia-Pacífico la región de crecimiento más atractiva?

La inversión de CNY 16 billones de Healthy China de China y los subsidios de fabricación del 5% de India están elevando la demanda regional, apoyando una CAGR del 10,32% hasta 2031.

¿Cuál es el principal obstáculo regulatorio para los nuevos participantes?

El MDR 2017/745 de Europa añade hasta dos años de evaluación clínica y costos de cumplimiento significativos, retrasando la comercialización.

¿Cómo están impactando los dispositivos ponibles en la adopción?

Los dispositivos ponibles de consumo validados con una precisión de 5 mmHg están trasladando la monitorización de los hospitales a los hogares, impulsando el segmento de aplicaciones de fitness y bienestar de más rápido crecimiento.

¿Qué empresas lideran la consolidación reciente?

Edwards Lifesciences y Boston Scientific han realizado adquisiciones multimillonarias para asegurar capacidades de detección inalámbrica y neurovascular, respectivamente.

Última actualización de la página el: