Tamaño y Participación del Mercado de Prepreg

Visión General del Mercado

| Período de Estudio | 2020 - 2031 |

|---|---|

| Tamaño del Mercado (2026) | 9.11 Mil millones de dólares |

| Tamaño del Mercado (2031) | 12.46 Mil millones de dólares |

| Tasa de crecimiento (2026 - 2031) | 6.45% CAGR |

| Mercado de Crecimiento Más Rápido | Asia Pacífico |

| Mercado Más Grande | América del Norte |

| Concentración del Mercado | Medio |

Jugadores principales *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial Imagen © Mordor Intelligence. El uso requiere atribución según CC BY 4.0. | |

Análisis del Mercado de Prepreg por Mordor Intelligence

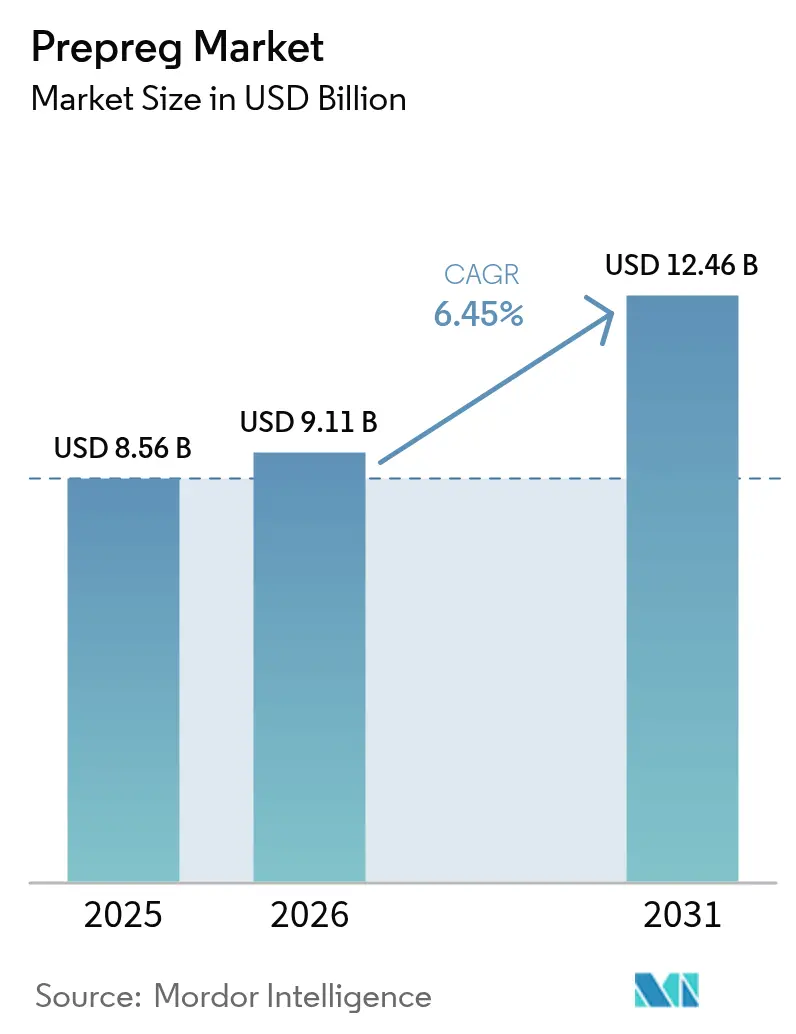

El tamaño del mercado de prepreg en 2026 se estima en USD 9,11 mil millones, creciendo desde el valor de 2025 de USD 8,56 mil millones con proyecciones para 2031 que muestran USD 12,46 mil millones, creciendo a una CAGR del 6,45% durante 2026-2031. Los programas de aeronaves comerciales que dependen de alas y fuselajes con alto contenido de compuestos, las instalaciones eólicas marinas que impulsan las longitudes de las palas más allá de 100 m, y las plataformas eVTOL emergentes que favorecen las estructuras termoplásticas sustentan colectivamente esta expansión. La sólida economía de consumo de combustible en el sector aeroespacial, los desarrollos de energías renovables impulsados por políticas y las regulaciones de reducción de peso de vehículos refuerzan la demanda de compuestos estructurales, incluso cuando los costos energéticos de los autoclaves y las brechas en el reciclaje moderan el impulso a corto plazo. La diferenciación competitiva depende de la integración vertical, las tecnologías de laminado automatizado y las bases de datos de materiales certificados que salvaguardan la calidad mientras controlan los costos. Un panorama de suministro moderado pero en contracción deja a los proveedores establecidos defendiendo sus precios frente a las rápidas adiciones de capacidad china, particularmente en los grados de fibra de carbono de módulo estándar.

Conclusiones Clave del Informe

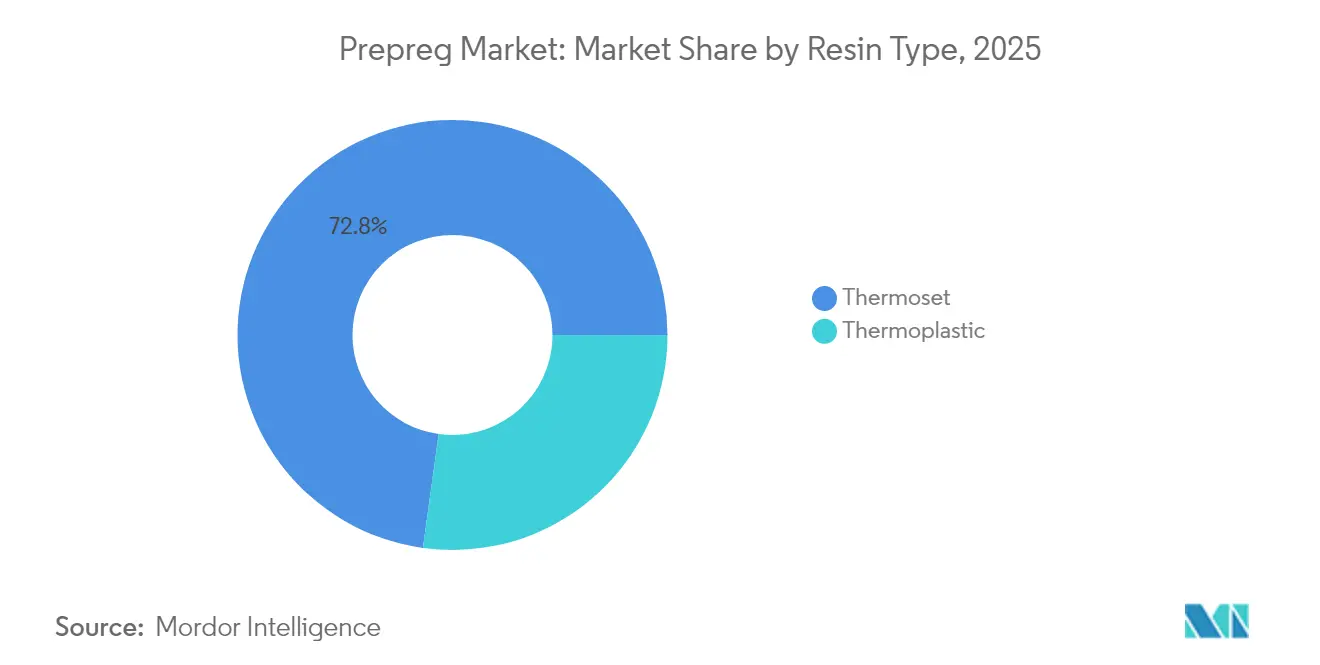

- Por tipo de resina, los sistemas termoestables retuvieron una participación de ingresos del 72,80% en 2025; las formulaciones termoplásticas avanzan a una CAGR del 8,43% hasta 2031.

- Por tipo de fibra, la fibra de carbono representó el 80,70% del tamaño del mercado de prepreg en 2025, mientras que la fibra de vidrio es el refuerzo de más rápido crecimiento con una CAGR del 7,62% hasta 2031.

- Por forma, las cintas unidireccionales representaron el 40,70% de la participación del mercado de prepreg en 2025; se prevé que el tow prepreg crezca a una CAGR del 7,71% hasta 2031.

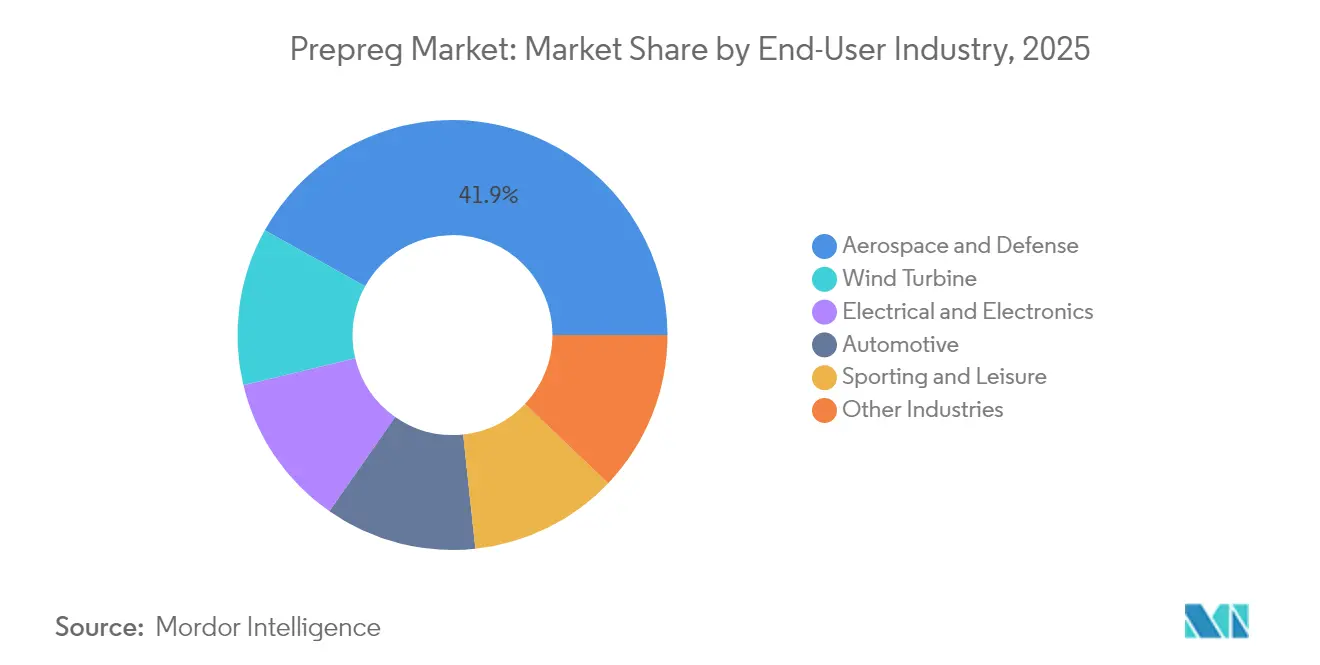

- Por industria de usuario final, el sector aeroespacial y de defensa lideró con una participación del 41,90% del mercado de prepreg en 2025; se proyecta que las aplicaciones en turbinas eólicas se expandan a una CAGR del 7,76% hasta 2031.

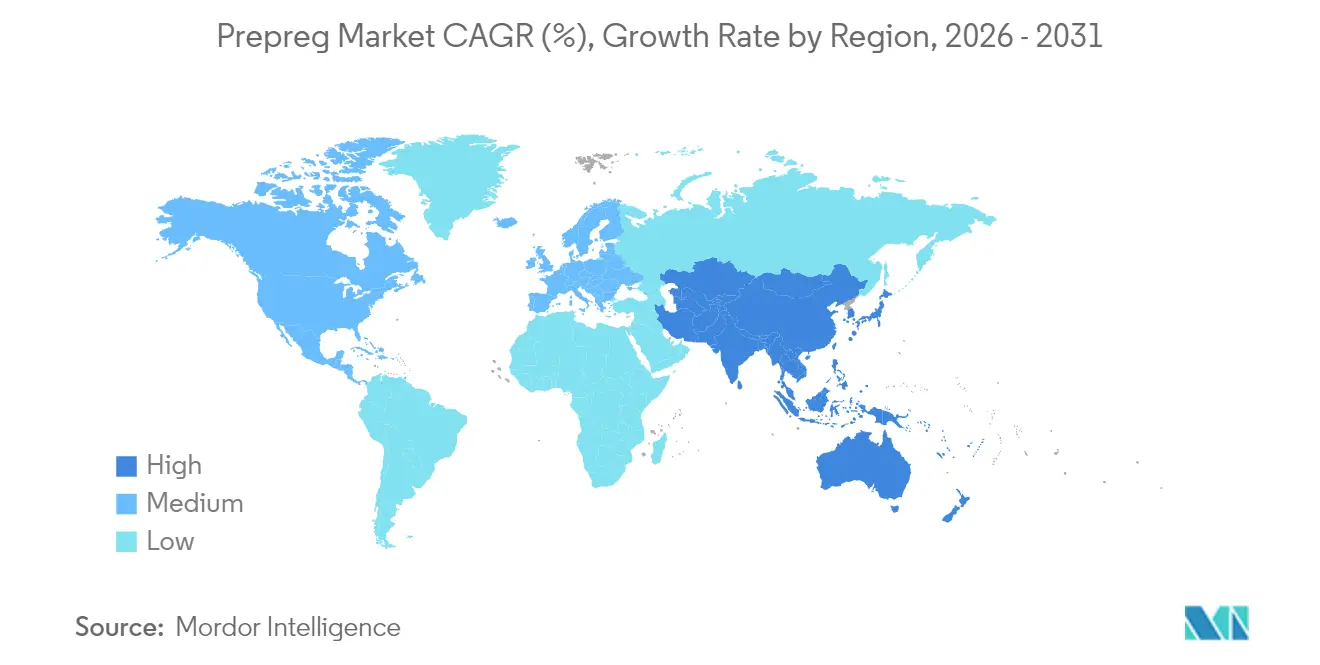

- Por región, América del Norte representó el 37,40% del tamaño del mercado de prepreg en 2025, mientras que Asia-Pacífico está en camino de alcanzar la CAGR más rápida del 7,78% hasta 2031.

Nota: Las cifras de tamaño del mercado y previsión de este informe se generan utilizando el marco de estimación propietario de Mordor Intelligence, actualizado con los últimos datos e información disponibles a partir de 2026.

Tendencias e Información del Mercado Global de Prepreg

Análisis del Impacto de los Impulsores*

| Impulsor | (~) % de Impacto en el Pronóstico de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Aumento de las tasas de producción en aeroespacial y defensa | +2.1% | Global, con concentración en América del Norte y Europa | Mediano plazo (2-4 años) |

| Escalada en la longitud de las palas de turbinas eólicas | +1.8% | Global, con ganancias tempranas en Europa y Asia-Pacífico | Largo plazo (≥ 4 años) |

| Penetración del prepreg de carbono en automóviles premium y deportes | +1.2% | América del Norte y UE, con expansión hacia APAC | Mediano plazo (2-4 años) |

| Demanda de prepreg termoplástico para eVTOL y movilidad aérea urbana | +0.9% | Mercados principales de América del Norte y UE | Largo plazo (≥ 4 años) |

| Auge del tow prepreg para recipientes de presión de hidrógeno | +0.7% | Global, con adopción temprana en Japón y Alemania | Largo plazo (≥ 4 años) |

| Fuente: Mordor Intelligence | |||

Aumento de las Tasas de Producción en Aeroespacial y Defensa

La producción de aeronaves comerciales está aumentando a medida que el 777X de Boeing y el A350 de Airbus continúan con calendarios de fabricación con alto contenido de compuestos, incorporando cada uno más del 50% de polímero reforzado con fibra de carbono en peso. Los componentes estructurales de alta sustentación, los barriles de fuselaje y los revestimientos de alas dependen de prepreg a base de epoxi certificado que cumple con estrictos requisitos de fatiga y tolerancia al daño. La modernización de la defensa entre los miembros de la OTAN refleja estas tendencias, actualizando las flotas heredadas con sistemas de misión más ligeros que amplían el alcance y la carga útil. Los contratos a largo plazo permiten a proveedores como Toray Industries y Hexcel Corporation amortizar los costos de calificación mientras garantizan entregas estables[1]"Llamada de resultados del primer trimestre de 2025 de Hexcel," Hexcel Corporation, hexcel.com. A medida que el uso de compuestos por aeronave aumenta, el mercado de prepreg se beneficia tanto del crecimiento en volumen como de precios de venta promedio más altos anclados por bases de datos de materiales propietarios.

Escalada en la Longitud de las Palas de Turbinas Eólicas

Los diámetros promedio de los rotores marinos superan ahora los 200 m, lo que obliga a que las longitudes de las palas superen los 100 m y aumenta las demandas de rigidez del larguero. Los largueros de prepreg de fibra de carbono reducen el peso de las palas en un 25% mientras mantienen la integridad estructural, lo que permite instalar turbinas más grandes sobre cimentaciones de jacket existentes[2]Departamento de Energía de EE. UU., "Innovaciones en Palas de Turbinas Eólicas," energy.gov. Los fabricantes de equipos originales europeos como Vestas han pasado de arquitecturas de fibra de vidrio a arquitecturas híbridas de carbono y vidrio, y los fabricantes chinos los siguen para cumplir los objetivos de adición de capacidad. El moldeo por transferencia de resina asistido por vacío y la colocación automatizada de fibras acortan los tiempos de ciclo y reducen los gastos de mano de obra, reforzando la competitividad en costos. Con los compromisos de energía eólica marina acelerándose en el Mar del Norte y el Mar del Sur de China, la demanda sostenida de fibra de carbono asegura un sólido flujo de proyectos a largo plazo para el mercado de prepreg.

Penetración del Prepreg de Carbono en Automóviles Premium y Deportes

Los límites regulatorios de peso en vehículos premium impulsan a los fabricantes de equipos originales a integrar paneles de carrocería de fibra de carbono, estructuras de absorción de impactos y monocascos que ofrecen un 30% de ahorro de masa frente al aluminio. El prepreg epoxi de curado rápido capaz de ciclos de prensado de menos de 60 segundos se alinea con los requisitos de tiempo de ciclo de la industria automotriz, mientras que los sistemas termoplásticos ofrecen reciclabilidad que apoya los objetivos de economía circular. Los artículos deportivos de alto rendimiento —desde cuadros de bicicleta hasta raquetas de tenis— aprovechan propiedades similares de alta rigidez y bajo peso para justificar precios minoristas premium. A medida que las baterías de los vehículos eléctricos se vuelven más pesadas, cada kilogramo eliminado del chasis se traduce directamente en mayor autonomía de conducción, reforzando la adopción del prepreg.

Demanda de Prepreg Termoplástico para eVTOL y Movilidad Aérea Urbana

Las aeronaves eVTOL prototipo promedian un 70% de contenido de compuestos, una cifra que supera a los aviones comerciales, y los organismos de certificación favorecen los laminados termoplásticos tolerantes al daño para operaciones urbanas diarias. Los métodos de unión soldable permiten un ensamblaje rápido y reparaciones en servicio sin disolventes, mientras que la reciclabilidad inherente apoya los mandatos de sostenibilidad emergentes. Las alianzas estratégicas —como el acuerdo de suministro de Joby Aviation con Toray y el acuerdo de suministro de Archer Aviation con Hexcel— aseguran capacidad dedicada antes de la producción a escala. Las matrices termoplásticas, incluidas PEEK y PPS, equilibran la alta resistencia al calor con la compatibilidad con la colocación automatizada de fibras, posicionándolas como un punto focal de crecimiento dentro del mercado de prepreg más amplio.

Análisis del Impacto de las Restricciones*

| Restricción | (~) % de Impacto en el Pronóstico de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Elevado gasto de capital y OPEX de las líneas de curado en autoclave | -1.4% | Global, con impacto particular en fabricantes más pequeños | Corto plazo (≤ 2 años) |

| Volatilidad en la cadena de suministro de fibra de carbono | -1.1% | Global, con efectos agudos en Europa y América del Norte | Mediano plazo (2-4 años) |

| Infraestructura débil de reciclaje y fin de vida útil | -0.8% | Global, con presión regulatoria en la UE | Largo plazo (≥ 4 años) |

| Fuente: Mordor Intelligence | |||

Elevado Gasto de Capital y OPEX de las Líneas de Curado en Autoclave

Los autoclaves aeroespaciales de gran formato superan los USD 2 millones en costo de capital y operan ciclos de calor y presión de 6 a 8 horas que consumen una cantidad sustancial de energía. Los proveedores de nivel 2 más pequeños enfrentan barreras de financiamiento elevadas, lo que limita la expansión global e introduce riesgo de cuello de botella en el suministro cuando la demanda aumenta. Los procesos fuera de autoclave —curado solo con bolsa de vacío, infusión de resina y ciclos en horno— reducen la energía hasta un 50%, pero aún no pueden replicar el control de porosidad derivado del autoclave para estructuras primarias. La adopción incremental en piezas aeroespaciales secundarias reduce los costos; sin embargo, cualquier retraso en la certificación de fuselajes o alas mantiene el dominio del autoclave y continúa restringiendo una mayor penetración del mercado de prepreg.

Volatilidad en la Cadena de Suministro de Fibra de Carbono

Los precios al contado de la fibra de carbono de módulo estándar cayeron a USD 18/kg en 2024 tras un exceso de capacidad en China, para luego repuntar cuando se recuperó la demanda aeroespacial, comprimiendo los márgenes de los convertidores de prepreg. Los controles de exportación y las tensiones geopolíticas amenazan los flujos constantes de precursor de poliacrilonitrilo (PAN) hacia los mercados occidentales, intensificando los esfuerzos de diversificación hacia múltiples nodos de producción regionales. Las resinas epoxi, viniléster y poliéster insaturado han aumentado hasta EUR 200/tonelada desde finales de 2024, agravando las fluctuaciones de costos que se trasladan a los fabricantes de equipos originales. Los contratos a largo plazo en el sector aeroespacial que dependen de precios fijos de compuestos se vuelven más difíciles de negociar, creando incertidumbre presupuestaria tanto para las aerolíneas como para los compradores de defensa.

*Nuestras previsiones consideran los impactos de impulsores y restricciones como direccionales, no aditivos. Las previsiones de impacto reflejan el crecimiento base, los efectos de mezcla y las interacciones entre variables.

Análisis de Segmentos

Por Tipo de Resina: El Crecimiento Termoplástico se Acelera

Los sistemas termoestables retuvieron el 72,80% de los ingresos en 2025, respaldados por la profundidad de certificación en la aviación comercial y el hardware de defensa de grado balístico. Los epoxis siguen siendo indispensables para las alas primarias y las secciones de fuselaje donde los curados a alta temperatura se traducen en propiedades mecánicas consistentes a lo largo del ciclo de vida de la aeronave. En contraste, se proyecta que los grados termoplásticos avancen a una CAGR del 8,43% impulsados por los crecientes requisitos de eVTOL, automotriz y almacenamiento de hidrógeno. Esa expansión aporta USD 1,29 mil millones al tamaño del mercado de prepreg entre 2026 y 2031. Las familias de poliéteréterketona y sulfuro de polifenileno ofrecen resistencia al calor de hasta 220 °C y permiten la soldadura por inducción, reduciendo así el número de sujetadores de ensamblaje y el tiempo de inactividad por mantenimiento.

El impulso hacia flujos de materiales de ciclo cerrado fortalece el atractivo termoplástico, ya que los recortes de desperdicio pueden refundirse en molduras secundarias sin degradar el rendimiento. Los fabricantes de equipos originales automotrices que operan prensas de alta tonelada reportan mejoras en el tiempo de ciclo del 40% al cambiar de ciclos de epoxi clásicos a 180 °C a campañas termoplásticas de menos de 3 minutos. Mientras tanto, los sistemas de bismaleimida y fenólicos mantienen su nicho en conductos de motores a reacción de alta temperatura y paneles interiores que exigen cumplimiento de llama, humo y toxicidad. En general, las trayectorias de crecimiento contrastantes entre las químicas de resinas garantizan diversidad competitiva dentro del mercado de prepreg.

Nota: Las participaciones de todos los segmentos individuales están disponibles con la compra del informe

Por Tipo de Fibra: El Dominio del Carbono Enfrenta el Resurgimiento de la Fibra de Vidrio

La fibra de carbono controló el 80,70% por valor en 2025, ya que su incomparable relación rigidez-peso sustenta los requisitos de los aviones comerciales, los lanzadores espaciales y la Fórmula 1. Cada kilogramo adicional eliminado del peso operativo en vacío de una aeronave ahorra hasta 75 t de combustible a lo largo de su vida útil, un apalancamiento económico directo que mantiene los precios del carbono resilientes incluso durante las recesiones. Sin embargo, se proyecta que la fibra de vidrio crezca a una CAGR del 7,62% hasta 2031, impulsada por la electrónica 5G, los sustratos LED y las aplicaciones de movilidad sensibles al costo que toleran valores de módulo más bajos. Los laminados de placas de circuito impreso de alta frecuencia formulados con prepreg de fibra de vidrio especializado cumplen los parámetros dieléctricos para radar de 24 GHz y más allá.

Los laminados híbridos que combinan revestimientos de carbono con telas de núcleo de vidrio en los largueros de turbinas eólicas optimizan el peso mientras reducen el costo de las materias primas, ampliando el volumen direccionable. Las fibras de aramida mantienen una presencia de mercado limitada en protección balística y absorción de energía de impacto, pero subrayan el papel específico de cada material de refuerzo. A medida que los productores chinos escalan su producción, los precios de la fibra de carbono de menor grado se comprimen, ampliando el diferencial de costo relativo y estimulando debates sobre sustitución donde los márgenes de rendimiento son más estrechos.

Por Forma: Las Cintas Unidireccionales Lideran, el Tow Prepreg Surge

Las cintas unidireccionales comprendieron el 40,70% de los envíos de 2025, favorecidas para los revestimientos aeroespaciales primarios y los recubrimientos de recipientes de presión criogénica donde la orientación alineada de las fibras maximiza la eficiencia de la trayectoria de carga. Los cabezales de colocación automatizada de fibras depositan cintas unidireccionales cortadas rápidamente, mejorando el rendimiento del material y las tolerancias de velocidad de corte, lo que sostiene su liderazgo. El tow prepreg, aunque menor en ingresos totales, se pronostica con una CAGR del 7,71% impulsada por los tanques de almacenamiento de hidrógeno enrollados por filamento que requieren fibras continuas y sin vacíos capaces de soportar presiones de servicio de 700 bar. Los tejidos abordan los casos de carga multidireccional que se encuentran en las secciones de raíz de las palas del rotor y los subchasis automotrices, pero incurren en costos generales de mano de obra de laminado que la automatización solo compensa parcialmente. Las hojas orgánicas termoplásticas —laminados preconsolidados de capas cruzadas— apuntan al conformado por prensado automotriz de alto volumen, ofreciendo tiempos de ciclo inferiores a un minuto y tasas de desperdicio por debajo del 5%. En conjunto, la segmentación por forma revela cómo la economía del proceso de fabricación, más que las propiedades intrínsecas del material, dicta cada vez más la selección del prepreg.

Por Industria de Usuario Final: Dominio Aeroespacial, Impulso de la Energía Eólica

El sector aeroespacial y de defensa capturó el 41,90% de los ingresos en 2025, reflejando las estrictas barreras de certificación que protegen a los proveedores de las presiones de comoditización. Los barriles del fuselaje delantero, las estructuras del empenaje y las góndolas de los motores dependen de lotes de prepreg estrictamente controlados rastreados por lote durante más de 20 años de vida útil de la célula. La participación de compuestos por aeronave continúa aumentando, y el efecto de arrastre resultante garantiza un crecimiento de referencia para el mercado de prepreg incluso en un escenario conservador de recuperación del tráfico. La energía eólica, aunque con una participación absoluta menor, está proyectada para la CAGR más rápida del 7,76% a medida que las instalaciones marinas migran a turbinas de clase 15 MW que demandan palas alargadas y ricas en carbono.

La adopción automotriz sigue concentrada en los segmentos premium y de automovilismo deportivo donde la tolerancia al costo permite monocascos de carbono y paneles de carrocería de Clase A. Sin embargo, los modelos de vehículos eléctricos de batería que necesitan mitigaciones de peso para contrarrestar la masa de los paquetes de iones de litio han comenzado a adoptar compuestos moldeados en láminas de fibra de vidrio de menor costo en paneles de cierre, lo que señala una difusión gradual del prepreg más allá de los superdeportivos. La electrónica y la infraestructura eléctrica dependen de prepregs de epoxi de fibra de vidrio especializados que satisfacen las métricas de conductividad térmica y dieléctricas cruciales para las estaciones base 5G. Finalmente, los artículos deportivos continúan una trayectoria constante de alto margen, aprovechando la superioridad en rigidez-peso del prepreg para diferenciar el equipamiento de grado profesional.

Nota: Las participaciones de todos los segmentos individuales están disponibles con la compra del informe

Análisis Geográfico

América del Norte retuvo la mayor participación del 37,40% del mercado de prepreg en 2025, impulsada por el 787, el 777X de Boeing con alto contenido de compuestos y las estructuras propietarias de lanzamiento espacial. Los programas de modernización del Pentágono extienden la demanda de materiales hacia aeronaves de rotor, sistemas no tripulados y vehículos hipersónicos, asegurando carteras de pedidos estables a varios años. El ecosistema de certificación de la región favorece a los proveedores nacionales como Hexcel y Toray Advanced Composites, ambos con líneas verticalmente integradas desde la carbonización hasta el prepreg. Sin embargo, los ingresos de la aviación comercial en 2025 disminuyeron tras un importante ajuste en la entrega de aeronaves de pasillo único, lo que pone de relieve la variabilidad a corto plazo en medio de carteras de pedidos de defensa por lo demás sólidas.

Asia-Pacífico emerge como la geografía de más rápido crecimiento con una CAGR del 7,78% pronosticada hasta 2031. Los productores de fibra de carbono respaldados por el Estado chino están en camino de controlar casi el 50% de la capacidad global para 2030, reduciendo los precios y catalizando una adopción industrial más amplia. Los programas aeroespaciales nacionales como el C919 y el CR929 de COMAC, junto con los prototipos domésticos de eVTOL, proporcionan demanda cautiva de prepreg de alto grado. Toray y Teijin de Japón mantienen el liderazgo tecnológico a través de fibras de alto módulo y laminados termoplásticos calificados para la industria automotriz, mientras que las iniciativas de tanques de almacenamiento de hidrógeno de Corea del Sur impulsan el crecimiento del tow prepreg.

Europa mantiene un crecimiento de un solo dígito medio anclado por el ensamblaje de alas de Airbus, la investigación y desarrollo de propulsión avanzada del Reino Unido y los ambiciosos objetivos de energía eólica marina en el Mar del Norte. Los responsables de políticas intensifican el escrutinio de los residuos de compuestos al final de su vida útil, acelerando la inversión en plantas piloto de pirólisis y solvólisis que pueden recuperar fibra de alto valor. La decisión de Gurit de ampliar la capacidad de prepreg aeroespacial en Alemania mientras cierra una línea en Suiza ilustra la racionalización de costos en un contexto de precios energéticos europeos ajustados. Mientras tanto, la adopción de compuestos automotrices enfrenta incertidumbre regulatoria sobre posibles límites de uso de fibra de carbono, aunque los materiales más ligeros siguen exentos en los contextos de energías renovables y aviación comercial.

Panorama Competitivo

El mercado de prepreg mantiene una concentración moderada caracterizada por tres líderes integrados —Toray Industries, Hexcel Corporation y Teijin Limited— que controlan el precursor de fibra de carbono, la conversión de fibra y el prepreg bajo un mismo paraguas corporativo. Su fortaleza colectiva en los programas aeroespaciales calificados crea altos costos de cambio y protege los márgenes a pesar de la volatilidad de las materias primas. Cada uno mantiene contratos de suministro de varias décadas: Toray con las alas del 777X de Boeing, Hexcel con Airbus y Kongsberg Defense, y Teijin con múltiples plataformas de vehículos aéreos no tripulados de defensa. Para preservar su participación, los titulares amplían sus huellas de automatización, incorporando monitoreo de porosidad en tiempo real y sistemas de visión de laminado de circuito cerrado que reducen las tasas de desperdicio por debajo del 2%.

Los competidores chinos, respaldados por incentivos estatales, aumentan la capacidad concentrada en fibras PAN de módulo estándar y las comercializan agresivamente en artículos deportivos de nivel medio, energía eólica y cilindros industriales. Su base de costos, a menudo un 20% por debajo de sus pares occidentales, ejerce presión a la baja sobre los precios de referencia globales y acelera la comoditización fuera de los grados aeroespaciales certificados. Los proveedores occidentales responden avanzando en carteras de prepreg termoplástico orientadas a eVTOL, almacenamiento de hidrógeno y componentes estructurales automotrices donde las barreras de certificación son menores pero las exigencias funcionales siguen siendo altas.

Líderes de la Industria de Prepreg

Hexcel Corporation

Solvay

Gurit Services AG

Mitsubishi Chemical Group Corporation

Toray Industries Inc.

- *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial

Desarrollos Recientes de la Industria

- Febrero de 2025: En 2024, Mitsubishi Chemical Group (MCG Group) obtuvo la certificación ISCC PLUS para sus productos de prepreg de resina de base vegetal y comenzó trabajos de muestras en la serie BiOpreg #500 utilizando el enfoque de balance de masa.

- Julio de 2024: Toray Composite Materials America Inc. se asoció con Elevated Materials para reciclar materiales de prepreg de desecho de su instalación en Tacoma, Washington, bajo un acuerdo de tres años.

Alcance del Informe Global del Mercado de Prepreg

El informe global del mercado de prepreg incluye:

| Termoestable |

| Termoplástico |

| Carbono |

| Vidrio |

| Aramida |

| Cintas Unidireccionales |

| Tow Prepreg |

| Tejido/Tela |

| Hojas Orgánicas |

| Aeroespacial y Defensa |

| Turbina Eólica |

| Automotriz |

| Eléctrico y Electrónico |

| Deportes y Ocio |

| Otras Industrias |

| Asia-Pacífico | China |

| Japón | |

| India | |

| Corea del Sur | |

| Australia | |

| Sudeste Asiático | |

| Resto de Asia-Pacífico | |

| América del Norte | Estados Unidos |

| Canadá | |

| México | |

| Europa | Alemania |

| Reino Unido | |

| Francia | |

| Italia | |

| España | |

| Rusia | |

| Resto de Europa | |

| América del Sur | Brasil |

| Argentina | |

| Resto de América del Sur | |

| Oriente Medio y África | Arabia Saudita |

| Emiratos Árabes Unidos | |

| Sudáfrica | |

| Nigeria | |

| Resto de Oriente Medio y África |

| Por Tipo de Resina | Termoestable | |

| Termoplástico | ||

| Por Tipo de Fibra | Carbono | |

| Vidrio | ||

| Aramida | ||

| Por Forma | Cintas Unidireccionales | |

| Tow Prepreg | ||

| Tejido/Tela | ||

| Hojas Orgánicas | ||

| Por Industria de Usuario Final | Aeroespacial y Defensa | |

| Turbina Eólica | ||

| Automotriz | ||

| Eléctrico y Electrónico | ||

| Deportes y Ocio | ||

| Otras Industrias | ||

| Por Geografía | Asia-Pacífico | China |

| Japón | ||

| India | ||

| Corea del Sur | ||

| Australia | ||

| Sudeste Asiático | ||

| Resto de Asia-Pacífico | ||

| América del Norte | Estados Unidos | |

| Canadá | ||

| México | ||

| Europa | Alemania | |

| Reino Unido | ||

| Francia | ||

| Italia | ||

| España | ||

| Rusia | ||

| Resto de Europa | ||

| América del Sur | Brasil | |

| Argentina | ||

| Resto de América del Sur | ||

| Oriente Medio y África | Arabia Saudita | |

| Emiratos Árabes Unidos | ||

| Sudáfrica | ||

| Nigeria | ||

| Resto de Oriente Medio y África | ||

Preguntas Clave Respondidas en el Informe

¿Cuál es el tamaño actual del Mercado de Prepreg?

El tamaño del mercado de prepreg es de USD 9,11 mil millones en 2026 y se pronostica que alcanzará USD 12,46 mil millones para 2031, lo que se traduce en una CAGR del 6,45% durante el período 2026-2031.

¿Qué industria de usuario final domina la demanda?

Las aplicaciones aeroespaciales y de defensa representan el 41,90% de los ingresos de 2025 debido al alto contenido de compuestos en las células de aeronaves y los programas de defensa.

¿Por qué los prepregs termoplásticos están ganando participación?

Los sistemas termoplásticos ofrecen procesamiento rápido, uniones soldables y reciclabilidad, impulsando una CAGR del 8,43% liderada por aeronaves eVTOL y recipientes de almacenamiento de hidrógeno.

¿Qué tan grande es la porción de América del Norte en la demanda global de prepreg?

América del Norte representó el 37,40% del mercado en 2025, respaldada por el aumento de producción de Boeing y las necesidades de compuestos para defensa.

Última actualización de la página el: