Tamaño y Participación del Mercado de Compuestos de Moldeo en Lámina y Moldeo en Masa

Visión General del Mercado

| Período de Estudio | 2020 - 2031 |

|---|---|

| Tamaño del Mercado (2026) | 4.27 Mil millones de dólares |

| Tamaño del Mercado (2031) | 5.71 Mil millones de dólares |

| Tasa de crecimiento (2026 - 2031) | 5.98% CAGR |

| Mercado de Crecimiento Más Rápido | Asia Pacífico |

| Mercado Más Grande | Asia Pacífico |

| Concentración del Mercado | Medio |

Jugadores principales *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial Imagen © Mordor Intelligence. El uso requiere atribución según CC BY 4.0. | |

Análisis del Mercado de Compuestos de Moldeo en Lámina y Moldeo en Masa por Mordor Intelligence

Se espera que el tamaño del Mercado de Compuestos de Moldeo en Lámina y Moldeo en Masa crezca de USD 4,03 mil millones en 2025 a USD 4,27 mil millones en 2026 y se prevé que alcance USD 5,71 mil millones en 2031 a una CAGR del 5,98% durante 2026-2031. La demanda sostenida de piezas estructurales ligeras en vehículos eléctricos, las bajas tasas de desperdicio del moldeo por compresión y las mejoras en las formulaciones de resinas mantienen el flujo de capital hacia nueva capacidad. Las reducciones de costo por pieza, especialmente en geometrías complejas que antes dependían del estampado en múltiples etapas, aceleran la sustitución de estampados metálicos por compuestos moldeados por compresión en aplicaciones automotrices y eléctricas. Los fabricantes de equipos originales ahora especifican materiales avanzados de moldeo en lámina con acabados Clase A, lo que permite el uso exterior directo y elimina las etapas secundarias de pintura que antes limitaban la adopción. Asia-Pacífico mantiene el liderazgo en costos en compuestos de moldeo en lámina de alto flujo y baja densidad, mientras que las regulaciones europeas sobre emisiones de estireno aceleran las alternativas a base de epoxi.

Conclusiones Clave del Informe

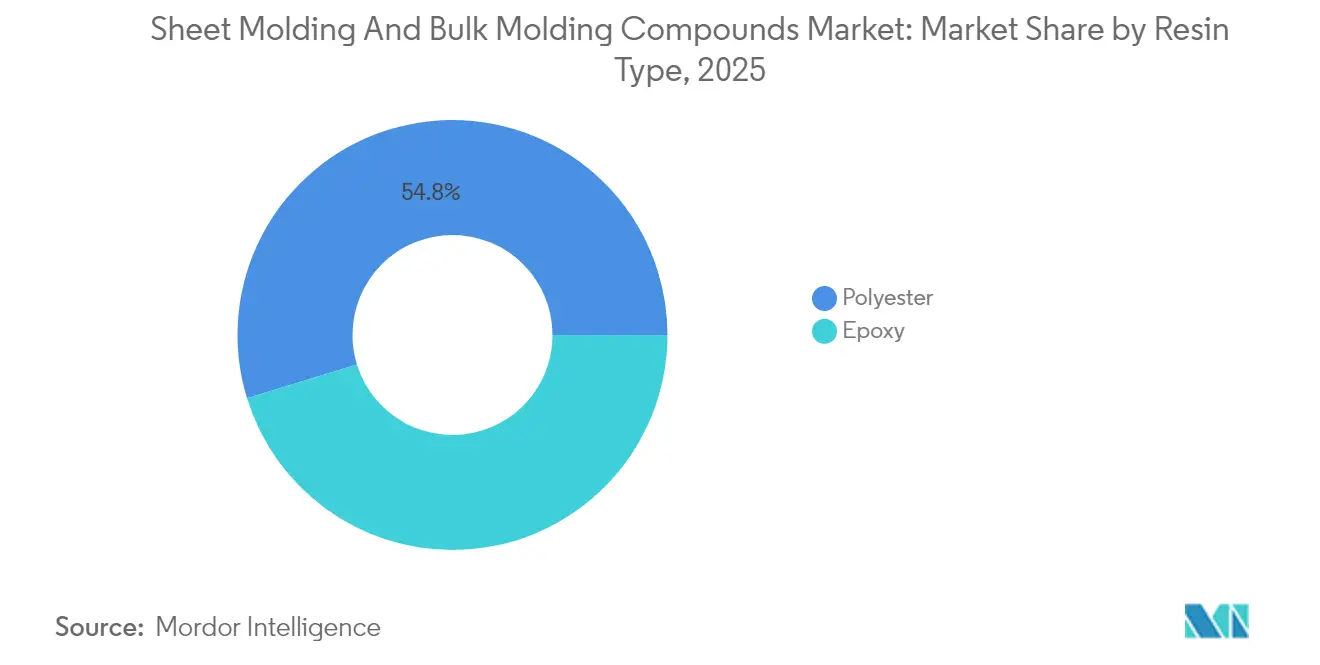

- Por tipo de resina, el poliéster retuvo el 54,76% de la participación del mercado de compuestos de moldeo en lámina y moldeo en masa en 2025; se proyecta que el epoxi se expanda a una CAGR del 6,78% hasta 2031.

- Por tipo de fibra, la fibra de vidrio lideró con una participación del 79,86% del tamaño del mercado de compuestos de moldeo en lámina y moldeo en masa en 2025; la fibra de carbono exhibe la CAGR más rápida del 6,82% hasta 2031.

- Por proceso de fabricación, el moldeo por compresión representó el 73,15% de los ingresos de 2025, mientras que el moldeo por transferencia de resina está proyectado para crecer a una CAGR del 6,41% durante 2026-2031.

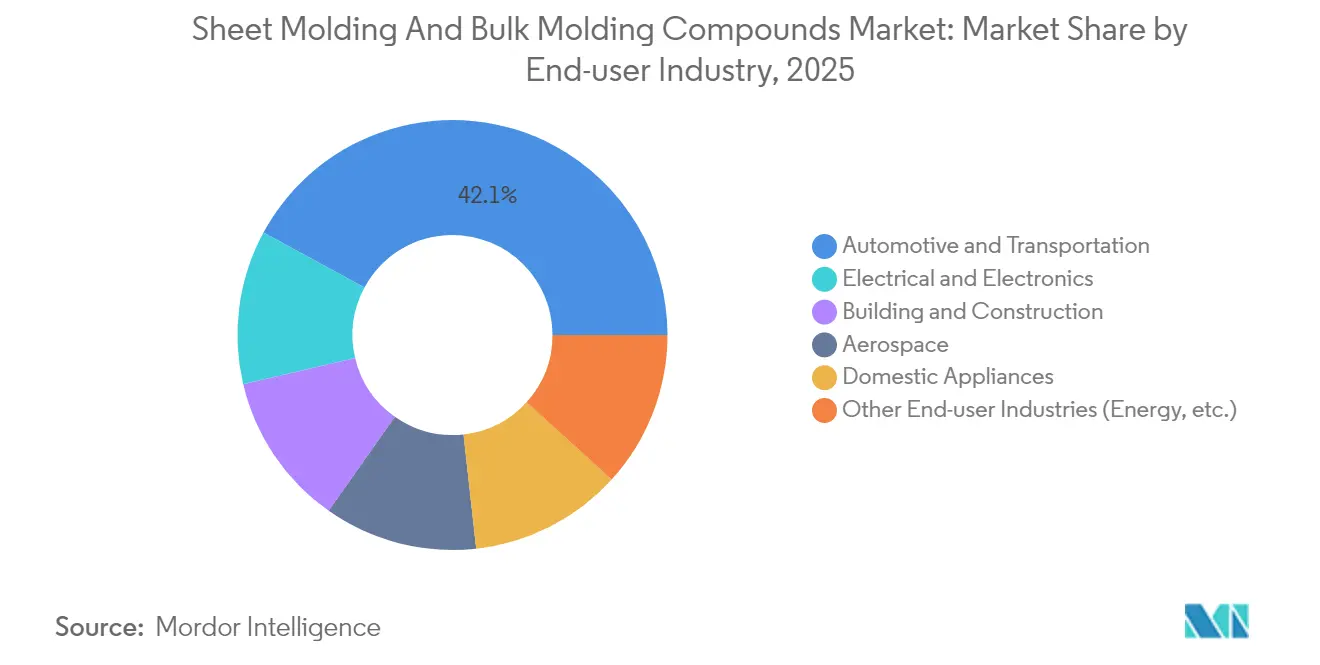

- Por industria de usuario final, el sector automotriz y de transporte mantuvo una participación del 42,10% del tamaño del mercado de compuestos de moldeo en lámina y moldeo en masa en 2025 y avanza a una CAGR del 6,92%.

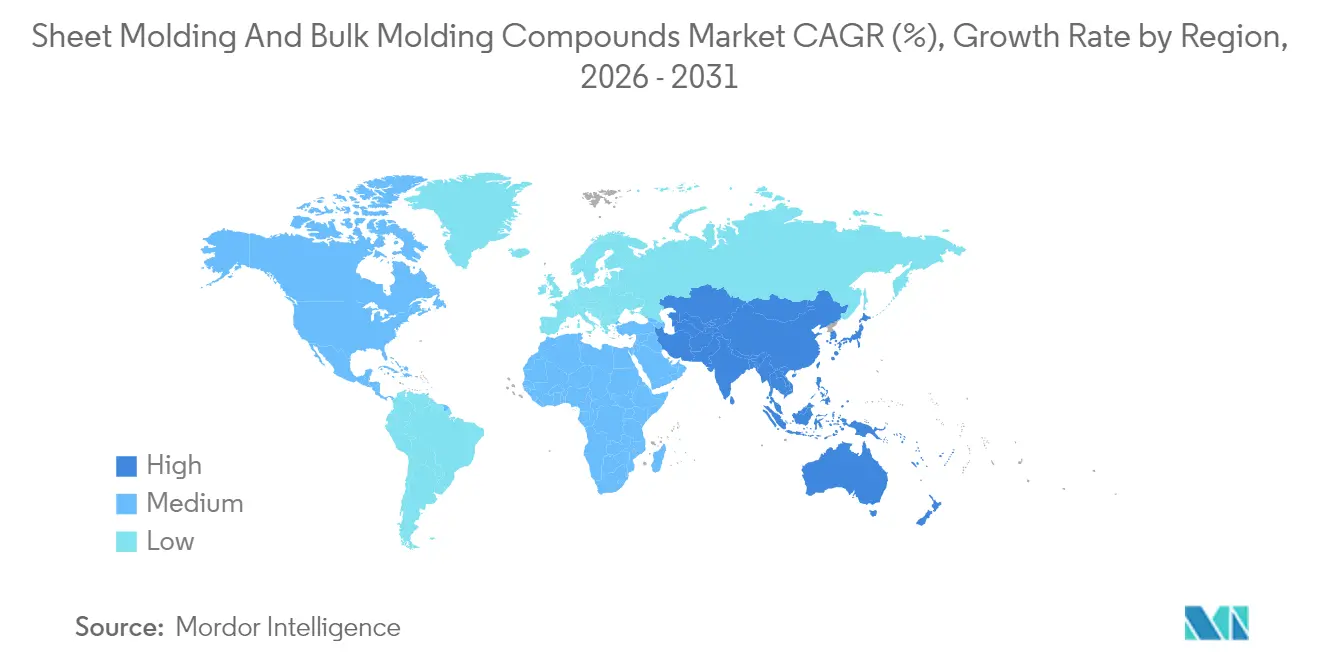

- Por geografía, Asia-Pacífico capturó el 48,22% de los ingresos en 2025 y se prevé que se expanda a una CAGR del 6,18% hasta 2031.

Nota: Las cifras de tamaño del mercado y previsión de este informe se generan utilizando el marco de estimación propietario de Mordor Intelligence, actualizado con los últimos datos e información disponibles a partir de 2026.

Tendencias e Información del Mercado Global de Compuestos de Moldeo en Lámina y Moldeo en Masa

Análisis de Impacto de los Impulsores*

| Impulsor | (~) % de Impacto en el Pronóstico de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Impulso hacia la reducción de peso por parte de los fabricantes de equipos originales de vehículos eléctricos e híbridos | +1.8% | Global con Asia-Pacífico y América del Norte a la cabeza | Mediano plazo (2-4 años) |

| Rápidas adiciones de capacidad en centros de moldeo eléctrico y electrónico | +1.2% | Principalmente Asia-Pacífico con expansión hacia América del Norte | Corto plazo (≤ 2 años) |

| Moldeo por compresión de alto volumen y bajo costo | +1.0% | Global | Largo plazo (≥ 4 años) |

| Componentes de moldeo en lámina de alto flujo y baja densidad para paneles Clase A | +0.9% | América del Norte y UE, con expansión hacia Asia-Pacífico | Mediano plazo (2-4 años) |

| Integración de electrónica en molde para paneles inteligentes | +0.7% | Global con adopción temprana en segmentos premium | Largo plazo (≥ 4 años) |

| Fuente: Mordor Intelligence | |||

Impulso hacia la Reducción de Peso por parte de los Fabricantes de Equipos Originales de Vehículos Eléctricos e Híbridos

Los modelos eléctricos transportan grandes paquetes de baterías, por lo que cada kilogramo ahorrado amplía la autonomía. Los fabricantes de automóviles rediseñan por tanto cierres, paneles de carrocería y carcasas de baterías con compuestos avanzados de moldeo en lámina que reducen el peso de las piezas hasta un 40% en comparación con diseños de aluminio equivalentes, al tiempo que satisfacen los requisitos de resistencia a impactos y protección térmica[1]Automotive Manufacturing Solutions, "Los compuestos de moldeo en lámina ligeros logran ahorros de peso en cubiertas de baterías para vehículos eléctricos," automotivemanufacturingsolutions.com. Tesla, General Motors y las principales marcas chinas han delineado públicamente estrategias de consolidación de múltiples piezas que favorecen el moldeo por compresión en una sola operación, reduciendo las operaciones de soldadura y el tiempo de ciclo de línea. Los participantes del mercado de compuestos de moldeo en lámina y moldeo en masa se benefician a medida que estos programas escalan de la fase piloto a la producción en volumen completo.

Rápidas Adiciones de Capacidad en Centros de Moldeo de Componentes Eléctricos y Electrónicos

Los clústeres electrónicos de Asia-Pacífico en China, Vietnam y Malasia continúan instalando prensas de compresión de alta tonelada equipadas con dosificación automatizada de materiales y control de curado por infrarrojos. La co-localización de fabricantes de compuestos, moldeadores y ensambladores de dispositivos finales acorta las cadenas de suministro y ayuda a los fabricantes a cumplir con las estrictas tolerancias dimensionales requeridas para carcasas de conectores y sistemas de aislamiento de motores. Los programas gubernamentales en China que apuntan a la autosuficiencia en polímeros de alto rendimiento refuerzan esta expansión, posicionando a la región para satisfacer los picos de demanda global.

Moldeo por Compresión de Alto Volumen y Bajo Costo frente al Estampado Metálico

Cuando los volúmenes anuales superan las 50.000 piezas y las geometrías son complejas, los modelos de costos muestran que el moldeo por compresión supera al estampado en múltiples etapas al eliminar las etapas secundarias de unión, soldadura por puntos y protección contra la corrosión. Las fracciones de volumen de fibra más grandes mejoran la rigidez, lo que permite secciones de pared más delgadas sin sacrificar la resistencia mecánica. El mantenimiento de herramientas para matrices de estampado es mayor en las métricas de vida útil del programa que el de los moldes de compresión de metal coincidente, lo que inclina los cálculos del costo total de propiedad hacia los compuestos.

Componentes de Moldeo en Lámina de Alto Flujo y Baja Densidad que Permiten Paneles de Carrocería Clase A

Las formulaciones de moldeo en lámina listas para gel-coat ahora ofrecen brillo y planitud superficial comparables al acero pintado. La incorporación de aditivos de control de contracción y la orientación optimizada de las fibras permiten detalles de diseño intrincados mientras se preserva la precisión dimensional. Los cierres exteriores de automóviles que antes requerían talleres de pintura ahora salen de la prensa en el color final, liberando a los fabricantes de equipos originales de las emisiones de compuestos orgánicos volátiles asociadas con los recubrimientos a base de solventes.

Análisis de Impacto de las Restricciones*

| Restricción | (~) % de Impacto en el Pronóstico de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Volatilidad de precios del estireno y la fibra de vidrio | -1.4% | Global, mayor riesgo en mercados sensibles al costo | Corto plazo (≤ 2 años) |

| Termoplásticos de ingeniería que reemplazan los compuestos de moldeo en lámina en cajas de baterías | -0.8% | América del Norte y UE, con expansión mundial | Mediano plazo (2-4 años) |

| Obstáculos de reciclaje al final de la vida útil para los termoestables | -0.6% | UE y América del Norte con expansión regulatoria | Largo plazo (≥ 4 años) |

| Fuente: Mordor Intelligence | |||

Volatilidad de Precios del Estireno y la Fibra de Vidrio

El monómero de estireno cotiza en ciclos ajustados, reaccionando a las fluctuaciones del benceno como materia prima y a las restricciones de transporte. Cada variación de USD 100 por tonelada en el estireno se traslada a los precios de la resina, comprimiendo los márgenes de los pequeños fabricantes de compuestos de moldeo en lámina que carecen de contratos de suministro a largo plazo. Los recargos simultáneos en la fibra de vidrio dificultan aún más la estabilidad de precios, ya que el contenido de fibra de vidrio se aproxima al 65% en peso en muchos grados estructurales.

Termoplásticos de Ingeniería que Reemplazan los Compuestos de Moldeo en Lámina en Cajas de Baterías

Algunos desarrolladores de baterías recurren a sistemas de polipropileno o PA6 reforzados con fibra de vidrio suministrados mediante moldeo por inyección. Estas carcasas termoplásticas cumplen con los requisitos de retardancia a la llama y dieléctricos al tiempo que ofrecen reciclabilidad, alineándose con el lenguaje de economía circular ahora estándar en las solicitudes de cotización de proveedores. Para ciertos formatos de paquetes, las ventajas en el tiempo de ciclo del moldeo por inyección compensan el mayor costo de la resina, lo que representa una amenaza competitiva para los compuestos de moldeo en lámina termoestables tradicionales.

*Nuestras previsiones consideran los impactos de impulsores y restricciones como direccionales, no aditivos. Las previsiones de impacto reflejan el crecimiento base, los efectos de mezcla y las interacciones entre variables.

Análisis de Segmentos

Por Tipo de Resina: El Dominio del Poliéster Enfrenta el Desafío del Epoxi

La resina de poliéster representó el 54,76% de la participación del mercado de compuestos de moldeo en lámina y moldeo en masa en 2025 gracias a su bajo costo, amplia base de proveedores y cinética de curado adaptada a las líneas de compresión heredadas. El segmento continúa beneficiándose de la demanda automotriz de cubiertas bajo el capó y soportes estructurales interiores. Al mismo tiempo, los grados de epoxi registran una CAGR del 6,78% hacia 2031, impulsados por el menor contenido de compuestos orgánicos volátiles y la mayor resistencia al calor que atrae a los diseñadores de sistemas de propulsión eléctrica. El programa liderado por Evonik para carcasas de baterías de epoxi reforzado con fibra de vidrio validó reducciones de peso cercanas al 10% mientras se mantenían los umbrales de fuerza de aplastamiento críticos para la homologación de vehículos. A medida que los sistemas de epoxi maduran, pueden surgir laminados híbridos que combinen pieles de poliéster con núcleos de epoxi para equilibrar la economía y la resistencia.

Nota: Las participaciones de todos los segmentos individuales están disponibles con la compra del informe

Por Tipo de Fibra: Supremacía de la Fibra de Vidrio con Innovación en Fibra de Carbono

La fibra de vidrio mantuvo el 79,86% de los ingresos de 2025 debido a su favorable relación costo-rendimiento y su excelente resistencia dieléctrica para piezas eléctricas. Las continuas expansiones de hornos en los principales productores de fibra de vidrio estabilizan el suministro, apoyando los lanzamientos automotrices de alto volumen en Asia-Pacífico y América del Norte. Los compuestos de moldeo en lámina de fibra de carbono, con una CAGR del 6,82%, ganan impulso en estructuras secundarias aeroespaciales y automóviles deportivos premium donde los objetivos de peso en vacío superan las primas de materias primas. Las herramientas de simulación de procesos que mapean la orientación de las fibras ahora acortan los ciclos de desarrollo, ofreciendo un rendimiento mecánico predecible y reduciendo las tasas de desperdicio. Las esteras de fibra hibridadas que alternan capas de vidrio y carbono ayudan a los diseñadores a alcanzar objetivos de costo de nivel medio sin comprometer la rigidez.

Por Proceso de Fabricación: La Eficiencia del Moldeo por Compresión Impulsa la Adopción

El moldeo por compresión produjo el 73,15% de las piezas de 2025 por valor, atribuible a las mejoras constantes en las prensas, la robótica de colocación rápida de cargas y el control más preciso de la temperatura del molde. El registro de datos integrado permite la optimización del perfil de curado en tiempo real, llevando la efectividad global del equipo más allá del 85%. El moldeo por transferencia de resina crece a una CAGR del 6,41%, impulsado por el interés en secciones estructurales más gruesas, como techos de camiones, que se benefician de frentes de inyección de resina ajustables y espumas estructurales embebidas. El tamaño del mercado de compuestos de moldeo en lámina y moldeo en masa asociado al moldeo por transferencia de resina aumenta así a medida que los fabricantes buscan mayores volúmenes de fibra y superficies premium.

Por Industria de Usuario Final: El Liderazgo Automotriz Impulsa la Evolución del Mercado

El sector automotriz y de transporte mantuvo una participación del 42,10% en 2025 y lidera el crecimiento con una CAGR del 6,92%, reflejando los acelerados ciclos de renovación de plataformas de vehículos eléctricos. Las puertas traseras de moldeo único, las cajas de carga y las cubiertas de baterías reducen los puntos de soldadura y mejoran la resistencia a la corrosión frente al acero, atrayendo tanto a fabricantes de automóviles tradicionales como a nuevas empresas. El sector eléctrico y electrónico le sigue, respaldado por las tendencias de miniaturización que requieren carcasas retardantes de llama de pared delgada. La construcción y edificación aprovecha los compuestos de moldeo en lámina para tableros de puentes resistentes a la corrosión y recintos de servicios públicos, mientras que el sector aeroespacial utiliza grados de fibra de carbono para carenados y monumentos interiores donde el cumplimiento de los requisitos de fuego, humo y toxicidad es obligatorio.

Nota: Las participaciones de todos los segmentos individuales están disponibles con la compra del informe

Análisis Geográfico

Asia-Pacífico mantiene la ventaja de costos que sustenta su participación del 48,22% en 2025. La intensificación de la producción doméstica de vehículos eléctricos, el creciente consumo de electrodomésticos por parte de la clase media y los incentivos gubernamentales para la localización de piezas compuestas mantienen las prensas funcionando cerca de su capacidad. Con un crecimiento estimado de la demanda que se traduce en una CAGR regional del 6,18%, el mercado de compuestos de moldeo en lámina y moldeo en masa continúa desplazándose hacia las cadenas de valor asiáticas.

América del Norte ocupa el segundo lugar en ingresos regionales. Los primeros lanzamientos de camionetas eléctricas requieren grandes cubiertas estructurales, y los programas aeroespaciales consumen compuestos de moldeo en lámina de carbono de alto módulo para estructuras secundarias. La política federal que financia fábricas de baterías en territorio nacional fomenta nuevas líneas de cajas de baterías compuestas, incrementando el consumo local de compuestos.

Europa mantiene estrictas normas medioambientales que impulsan la adopción de sistemas de moldeo en lámina de bajo contenido en estireno e innovaciones en epoxi. Las hojas de ruta de los fabricantes de automóviles que eliminan gradualmente la combustión interna entre 2030 y 2035 amplían la demanda de compuestos ligeros. Mientras tanto, la sólida infraestructura de la industria química apoya aditivos de resina especializados que mejoran el rendimiento mecánico y prolongan la vida útil de los moldes.

Panorama Competitivo

El mercado de compuestos de moldeo en lámina y moldeo en masa sigue siendo moderadamente fragmentado. AOC, POLYNT SPA y Core Molding Technologies aprovechan sus huellas de producción globales y contratos a largo plazo con proveedores de primer nivel para anclar su participación. Los competidores regionales en China e India se diferencian por precio y logística, atendiendo la demanda localizada con plazos de entrega más cortos. El liderazgo tecnológico, no la capacidad, define la ventaja competitiva: AOC introdujo grados de resina de bajo contenido en estireno que cumplen con los límites de exposición laboral de la UE, mientras que Core Molding Technologies integra láminas de sensores durante el moldeo para monitorear la deformación en servicio.

Los compuestos de moldeo en lámina a base de epoxi representan el ámbito de diferenciación más dinámico. Las patentes relacionadas con las formulaciones de tenacidad, la reducción del ciclo de curado y el acoplamiento carga-matriz dominan los registros recientes, lo que señala un giro de la competencia basada en costos hacia la competencia basada en rendimiento. Los proveedores también colaboran con los fabricantes de prensas para integrar el control de temperatura en bucle cerrado, reduciendo el desperdicio y aumentando el rendimiento.

Existe espacio en blanco en los sistemas de resina sostenibles. Las empresas emergentes buscan precursores de poliéster insaturado de base biológica y arquitecturas termoestables reciclables para cumplir con los objetivos de economía circular de 2030. Las alianzas estratégicas entre especialistas en resinas, productores de fibras y moldeadores de primer nivel probablemente consolidarán el conocimiento y acelerarán la comercialización.

Líderes de la Industria de Compuestos de Moldeo en Lámina y Moldeo en Masa

Continental Structural Plastics (Teijin)

Polynt-Reichhold

IDI Composites International

Menzolit

Polytec Group

- *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial

Desarrollos Recientes de la Industria

- Noviembre de 2024: IDI Composites International ha inaugurado su nueva sede global y una instalación de fabricación de última generación en Noblesville, Indiana. Con una superficie de 120.000 pies cuadrados, la instalación alberga las oficinas corporativas de IDI, así como unidades de fabricación de compuestos de moldeo en lámina y compuestos de moldeo en masa.

- Diciembre de 2023: Con el objetivo de atender la creciente demanda en los sectores de transporte y eléctrico y electrónico, National Manufacturing Group ha forjado una alianza estratégica con Laval, líder mundial en materiales compuestos. Esta colaboración está destinada a reforzar la producción y distribución de compuestos de moldeo en lámina y moldeo en masa.

Alcance del Informe Global del Mercado de Compuestos de Moldeo en Lámina y Moldeo en Masa

El informe global del mercado de compuestos de moldeo en lámina y moldeo en masa incluye:

| Poliéster |

| Epoxi |

| Fibra de Vidrio |

| Fibra de Carbono |

| Moldeo por Compresión |

| Moldeo por Inyección / Transferencia |

| Moldeo por Transferencia de Resina |

| Pultrusión |

| Automotriz y Transporte |

| Eléctrica y Electrónica |

| Construcción y Edificación |

| Aeroespacial |

| Electrodomésticos |

| Otras Industrias de Usuario Final (Energía, etc.) |

| Asia-Pacífico | China |

| Japón | |

| India | |

| Corea del Sur | |

| Países de la ASEAN | |

| Resto de Asia-Pacífico | |

| América del Norte | Estados Unidos |

| Canadá | |

| México | |

| Europa | Alemania |

| Reino Unido | |

| Francia | |

| Italia | |

| España | |

| Rusia | |

| Países Nórdicos | |

| Resto de Europa | |

| América del Sur | Brasil |

| Argentina | |

| Resto de América del Sur | |

| Oriente Medio y África | Arabia Saudita |

| Sudáfrica | |

| Resto de Oriente Medio y África |

| Por Tipo de Resina | Poliéster | |

| Epoxi | ||

| Por Tipo de Fibra | Fibra de Vidrio | |

| Fibra de Carbono | ||

| Por Proceso de Fabricación | Moldeo por Compresión | |

| Moldeo por Inyección / Transferencia | ||

| Moldeo por Transferencia de Resina | ||

| Pultrusión | ||

| Por Industria de Usuario Final | Automotriz y Transporte | |

| Eléctrica y Electrónica | ||

| Construcción y Edificación | ||

| Aeroespacial | ||

| Electrodomésticos | ||

| Otras Industrias de Usuario Final (Energía, etc.) | ||

| Por Geografía | Asia-Pacífico | China |

| Japón | ||

| India | ||

| Corea del Sur | ||

| Países de la ASEAN | ||

| Resto de Asia-Pacífico | ||

| América del Norte | Estados Unidos | |

| Canadá | ||

| México | ||

| Europa | Alemania | |

| Reino Unido | ||

| Francia | ||

| Italia | ||

| España | ||

| Rusia | ||

| Países Nórdicos | ||

| Resto de Europa | ||

| América del Sur | Brasil | |

| Argentina | ||

| Resto de América del Sur | ||

| Oriente Medio y África | Arabia Saudita | |

| Sudáfrica | ||

| Resto de Oriente Medio y África | ||

Preguntas Clave Respondidas en el Informe

¿Cuál es el tamaño actual del Mercado de Compuestos de Moldeo en Lámina y Moldeo en Masa?

El tamaño del mercado de compuestos de moldeo en lámina y moldeo en masa es de USD 4,27 mil millones en 2026.

¿Qué segmento crece más rápido?

Los compuestos de moldeo en lámina a base de epoxi registran la CAGR más alta del 6,78% hasta 2031 ante la creciente demanda de materiales de bajas emisiones y alta resistencia.

¿Por qué Asia-Pacífico es la región líder?

Los concentrados centros de fabricación automotriz y electrónica, las sólidas cadenas de suministro y el apoyo gubernamental a la tecnología de compuestos otorgan a Asia-Pacífico una participación de mercado del 48,22%.

¿Cómo influyen los vehículos eléctricos en la elección de materiales?

Los fabricantes de equipos originales de vehículos eléctricos buscan la reducción de peso y la consolidación de piezas, lo que impulsa una adopción más amplia de compuestos de moldeo en lámina ligeros para carcasas de baterías y cierres exteriores.

¿Qué limita el uso más amplio de los compuestos de moldeo en lámina termoestables en paquetes de baterías?

La preferencia regulatoria por materiales reciclables y la creciente competitividad de los compuestos termoplásticos moldeados por inyección restringen la adopción de termoestables en ciertas aplicaciones de carcasas de baterías.

Última actualización de la página el: