Tamaño y Participación del Mercado de Reciclaje en India

Visión General del Mercado

| Período de Estudio | 2020 - 2031 |

|---|---|

| Período de Datos Pronosticados | 2026 - 2031 |

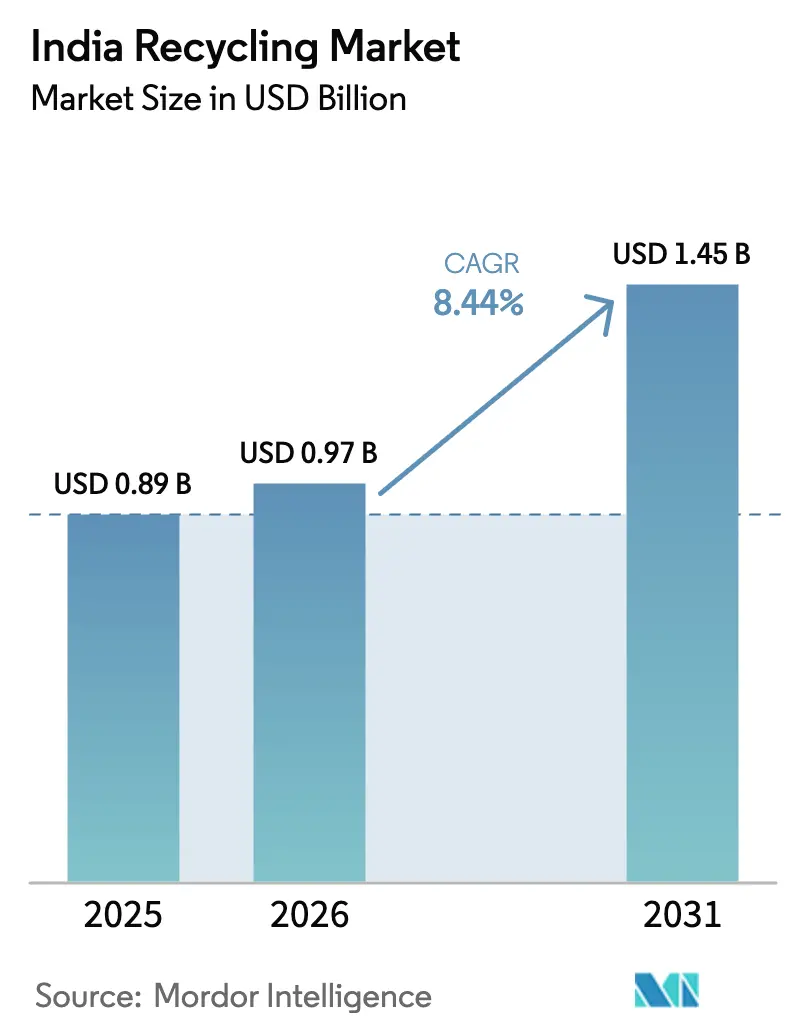

| Tamaño del mercado en el año base (2025) | 0.89 Mil millones de dólares |

| Tamaño del Mercado (2026) | 0.97 Mil millones de dólares |

| Tamaño del Mercado (2031) | 1.45 Mil millones de dólares |

| Tasa de crecimiento (2026 - 2031) | 8.44% CAGR |

| Concentración del Mercado | Medio |

Jugadores principales *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial Imagen © Mordor Intelligence. El uso requiere atribución según CC BY 4.0. | |

Análisis del Mercado de Reciclaje en India por Mordor Intelligence

El tamaño del Mercado de Reciclaje en India fue valorado en USD 0,89 mil millones en 2025 y se estima que crecerá desde USD 0,97 mil millones en 2026 hasta alcanzar USD 1,45 mil millones en 2031, a una CAGR del 8,44% durante el período de pronóstico (2026-2031). Este crecimiento se sustenta en mandatos más estrictos de responsabilidad extendida del productor (REP), la escasez de vertederos municipales que mejora la disponibilidad de materias primas, y la creciente demanda de contenido reciclado por parte de los fabricantes de bienes de consumo de rápida rotación (FMCG, por sus siglas en inglés) y de baterías. El registro de REP abarca ahora a 44.659 intermediarios de plásticos, 7.050 entidades de residuos electrónicos y 2.933 gestores de baterías, creando un ecosistema de cumplimiento trazable que favorece a los recicladores organizados. El reciclaje mecánico sigue dominando, aunque las vías químicas están escalando a medida que los propietarios de marcas, como Hindustan Unilever y Coca-Cola India, buscan polímeros de grado alimentario que alcanzan precios premium. Los metales son el grupo de materiales de más rápido crecimiento, gracias a una inminente ola de fin de vida útil de baterías de iones de litio, con una previsión de alcanzar 600.000 toneladas en 2030. La confianza de los inversores es evidente en la captación de USD 76 millones de Attero Recycling para ampliar la capacidad de baterías, mientras que los hornos de cemento de gran escala integran el coprocesamiento de combustibles alternativos y materias primas (AFR, por sus siglas en inglés) para cubrir la volatilidad de las materias primas.

Conclusiones Clave del Informe

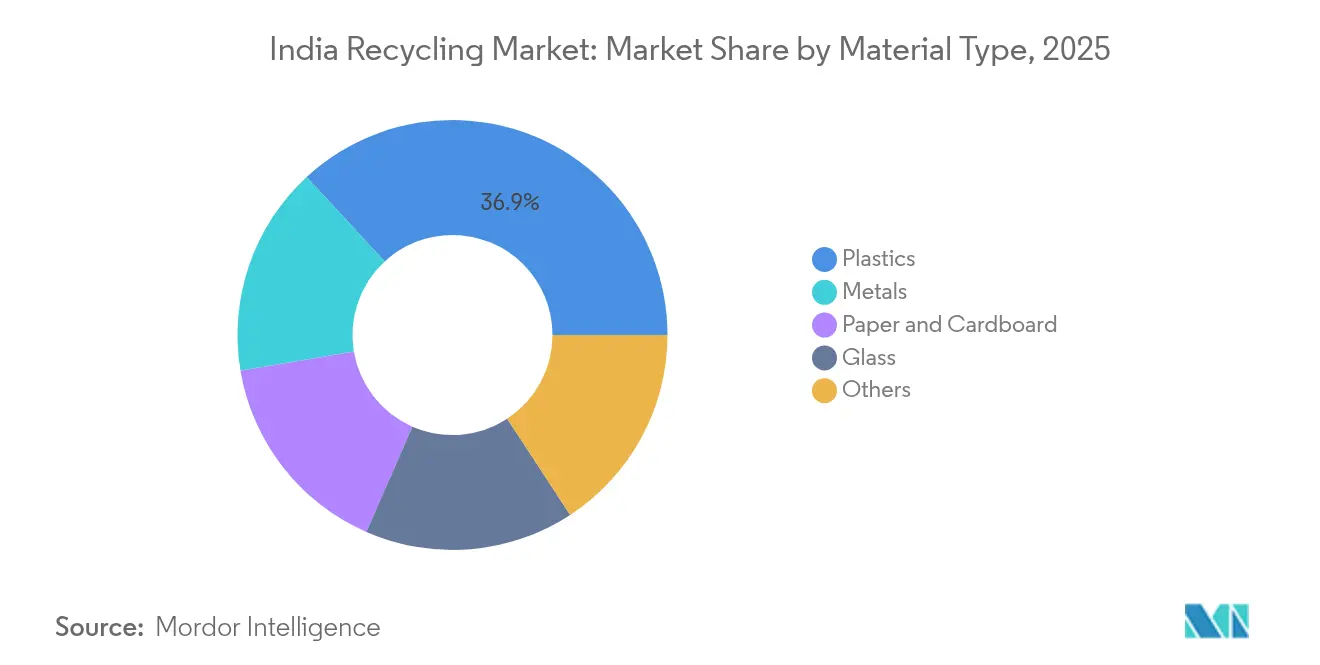

- Por tipo de material, los plásticos lideraron con el 36,86% de la participación del Mercado de Reciclaje en India en 2025; se prevé que los metales se expandan a una CAGR del 8,94% hasta 2031.

- Por fuente, los flujos municipales representaron el 48,74% del tamaño del Mercado de Reciclaje en India en 2025, mientras que se proyecta que los residuos médicos avancen a una CAGR del 9,18% hasta 2031.

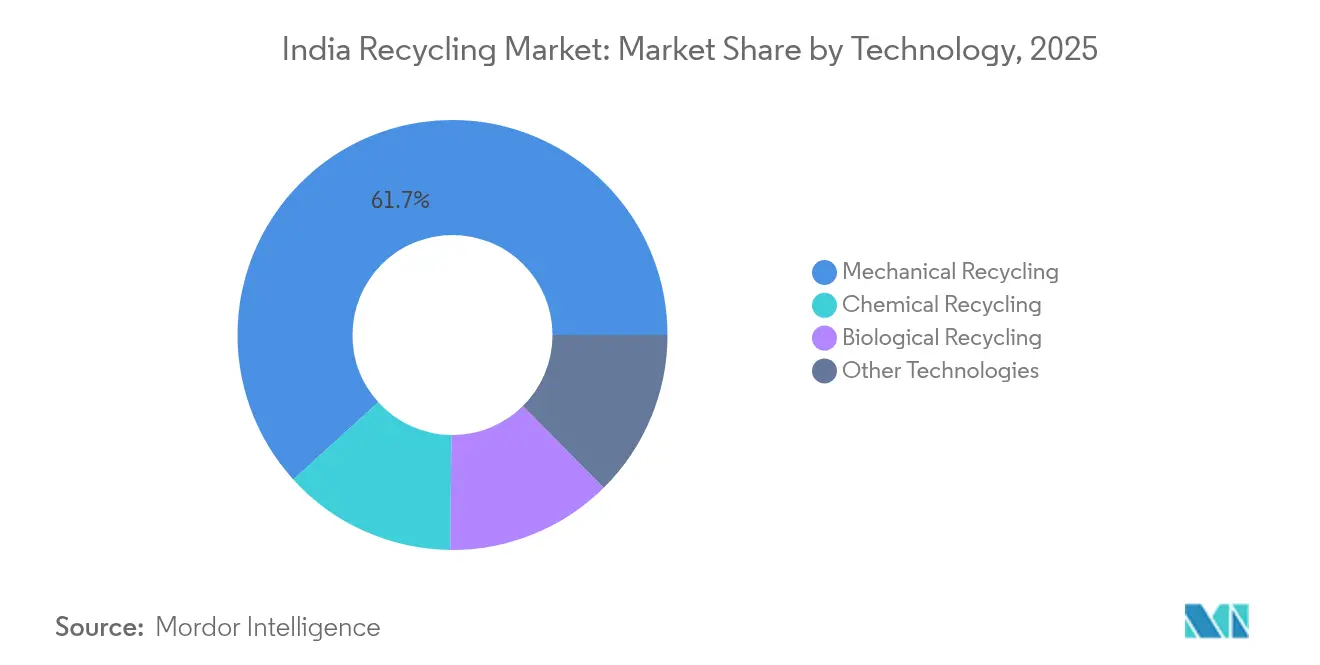

- Por tecnología, el reciclaje mecánico mantuvo el 61,72% de la participación del Mercado de Reciclaje en India en 2025 y se proyecta que las vías químicas crezcan a una CAGR del 9,45% hasta 2031.

Nota: Las cifras de tamaño del mercado y previsión de este informe se generan utilizando el marco de estimación propietario de Mordor Intelligence, actualizado con los últimos datos e información disponibles a partir de 2026.

Tendencias e Información del Mercado de Reciclaje en India

Análisis del Impacto de los Impulsores*

| Impulsor | (~) % de Impacto en el Pronóstico de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Mandatos ampliados de REP para plásticos y electrónicos | +1.80% | Nacional, con aplicación temprana en Maharashtra, Tamil Nadu, Gujarat, Karnataka | Mediano plazo (2-4 años) |

| Aumento de los volúmenes urbanos de residuos sólidos municipales y escasez de vertederos | +1.50% | Nacional, concentrado en las regiones metropolitanas de Delhi-NCR, Mumbai, Bengaluru, Chennai, Hyderabad | Corto plazo (≤ 2 años) |

| Aumento de la demanda de contenido reciclado por parte de los principales actores de FMCG y envases | +1.70% | Nacional, con centros de propietarios de marcas en Mumbai, Delhi-NCR, Bengaluru, Chennai | Mediano plazo (2-4 años) |

| Incentivos fiscales (concesiones de GST, PLI) para plantas de reciclaje | +1.30% | Nacional, con mayor adopción de subsidios en Gujarat, Tamil Nadu, Karnataka, Maharashtra | Mediano plazo (2-4 años) |

| Ola de fin de vida útil de baterías de iones de litio derivada de la adopción de Vehículos Eléctricos | +1.40% | Nacional, con clústeres de reciclaje de baterías en Gujarat, Tamil Nadu, Karnataka, Haryana | Largo plazo (≥ 4 años) |

| Fuente: Mordor Intelligence | |||

Mandatos Ampliados de REP para Plásticos y Electrónicos

Las Normas de Gestión de Residuos Plásticos de 2022 y las Normas de Gestión de Residuos Electrónicos de 2022 imponen una recolección del 60% de residuos electrónicos para 2025-2026, que aumentará al 80% para 2027-2028, y una recuperación del 70% de baterías de iones de litio para 2027-2028[1]Ministerio de Medio Ambiente, Bosques y Cambio Climático, "Normas de Gestión de Residuos Plásticos de 2022," moef.gov.in. Los gravámenes por compensación ambiental oscilan entre Rs 5.000 y Rs 20.000 por tonelada, convirtiendo el incumplimiento en una opción costosa. Los precios de los créditos fluctúan entre Rs 8 y Rs 25 por kilogramo, dependiendo del grado del polímero y la oferta y demanda regional. Maharashtra y Tamil Nadu realizan auditorías trimestrales que incentivan a los recicladores organizados a transitar hacia instalaciones de recuperación certificadas con la norma ISO 14001. Las normas sobre baterías obligan a los fabricantes de equipos originales de vehículos eléctricos a establecer redes de circuito cerrado, acelerando las alianzas de logística inversa con Attero y Gravita.

Aumento de los Volúmenes Urbanos de Residuos Sólidos Municipales y Escasez de Vertederos

India produce entre 160.000 y 170.000 toneladas de residuos sólidos municipales (RSM) diariamente, sin embargo, solo 474 de los 2.421 vertederos heredados han sido saneados en el marco de la Misión Swachh Bharat 2.0. Las tarifas de vertido en las metrópolis con escasez de suelo superan las Rs 800-Rs 1.200 por tonelada, haciendo que el reciclaje sea más económico que el vertido. Las asignaciones centrales de Rs 1,41,600 crore (USD 17 mil millones) hasta 2026 financian plantas de recuperación de materiales y de conversión de residuos en energía. Sin embargo, la segregación en origen sigue siendo inferior al 30% en las ciudades de segundo nivel, lo que resulta en rendimientos de recuperación de polímeros del 40-50% en comparación con el 70-80% para los flujos segregados[2]NITI Aayog, "Recolección Informal de Residuos en Ciudades Indias," niti.gov.in. Los procesadores descentralizados como Saahas Zero Waste despliegan microcompostadores que sortean los cuellos de botella municipales.

Aumento de la Demanda de Contenido Reciclado por Parte de los Principales Actores de FMCG y Envases

Hindustan Unilever tiene como objetivo un 25% de contenido de plástico reciclado para 2025, mientras que Coca-Cola India apunta al 50% para 2030, requiriendo colectivamente entre 150.000 y 200.000 toneladas de rPET de grado alimentario anualmente. ITC logró la neutralidad en plásticos en 2024, y el compromiso de envases de Nestlé India para 2025 estrecha aún más la demanda. Los recicladores mecánicos venden polímeros no alimentarios a Rs 40-Rs 60 por kilogramo, mientras que los recicladores químicos obtienen Rs 80-Rs 120 por resina de calidad virgen que cumple con los límites de la Autoridad de Normas y Seguridad Alimentaria. PepsiCo India y Parle Products han cerrado acuerdos de compra plurianuales, respaldando nuevas plantas de pirólisis. Las innovaciones en envases monomateriales simplifican la clasificación y mejoran la economía del rendimiento.

Incentivos Fiscales y Ola de Fin de Vida Útil de Baterías de Iones de Litio

El esquema de Incentivos Vinculados a la Producción destina Rs 6.940 crore (aproximadamente USD 833 millones) y ofrece incentivos de ventas del 6-12% para materiales avanzados vinculados al reciclaje. Se espera que el volumen de chatarra de baterías alcance las 600.000 toneladas en 2030 a medida que la penetración de los vehículos eléctricos llegue al 30%. La planta de Attero en Gujarat procesa 300.000 unidades por año, extrayendo metales con una pureza del 95%. Los subsidios estatales varían: Gujarat paga el 50% del gasto de capital (capex), Tamil Nadu ofrece el 25% más exenciones del impuesto sobre la electricidad, y Karnataka agiliza las autorizaciones, lo que obliga a los recicladores a optimizar sus ubicaciones en torno al arbitraje de subsidios.

Análisis del Impacto de las Restricciones*

| Restricción | (~) % de Impacto en el Pronóstico de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Ecosistema de recolección fragmentado e informal | -1.20% | Nacional, agudo en ciudades de segundo y tercer nivel en Uttar Pradesh, Bihar, Madhya Pradesh, Rajasthan | Corto plazo (≤ 2 años) |

| Mercados finales domésticos limitados para polímeros reciclados de menor grado | -0.80% | Nacional, con dependencias de exportación en los clústeres portuarios de Gujarat y Maharashtra | Mediano plazo (2-4 años) |

| Volatilidad en los precios de la chatarra vinculada a los ciclos de materias primas globales | -0.90% | Nacional, con mayor exposición para los recicladores de metales en Gujarat, Maharashtra, Tamil Nadu | Mediano plazo (2-4 años) |

| Fuente: Mordor Intelligence | |||

Ecosistema de Recolección Fragmentado e Informal

Las redes informales de recolectores gestionan entre el 60 y el 70% de la recolección de primer kilómetro en ciudades más pequeñas, operando fuera de los marcos fiscales y laborales. Esto limita la trazabilidad, socavando las autodeclaraciones de la norma ISO 14021 que buscan los propietarios de marcas. Los recicladores formales pagan entre un 15 y un 25% más por las materias primas porque los agentes informales eluden los costos de cumplimiento. Los programas piloto municipales que ofrecen identificaciones, seguros y precios fijos cubren a menos del 20% de los trabajadores debido a retrasos burocráticos. Las tasas de contaminación del 20-30% obligan a realizar lavados adicionales y elevan los costos de procesamiento.

Mercados Finales Domésticos Limitados para Reciclado de Menor Grado y Volatilidad en los Precios de la Chatarra

La demanda doméstica de reciclado no apto para contacto con alimentos sigue siendo limitada, lo que lleva a los exportadores a colocar entre el 30 y el 40% de su producción en el Sudeste Asiático y Oriente Medio con un descuento de margen del 10-15%. Los precios de la chatarra de plástico mixto oscilan entre Rs 12 y Rs 35 por kilogramo, en línea con las fluctuaciones del precio del petróleo crudo, presionando a los operadores con EBITDA del 8-12%. Los metales muestran una volatilidad similar: el aluminio se negocia a Rs 140-Rs 180, el cobre a Rs 550-Rs 650 y el acero a Rs 28-Rs 38 por kilogramo, con oscilaciones del 20-30% impulsadas por los índices de referencia de la Bolsa de Metales de Londres. Sin un mercado de intercambio doméstico de reciclados, las pequeñas empresas enfrentan un riesgo de precio no cubierto.

*Nuestras previsiones consideran los impactos de impulsores y restricciones como direccionales, no aditivos. Las previsiones de impacto reflejan el crecimiento base, los efectos de mezcla y las interacciones entre variables.

Análisis de Segmentos

Por Tipo de Material: Los Metales de Baterías Superan a los Polímeros de Envases

Los plásticos representan actualmente el 36,86% de la participación del mercado de reciclaje en India, aunque el menor crecimiento del sector de envases y el diseño monomaterial están limitando los volúmenes. La captación de USD 76 millones de Attero subraya la confianza en los circuitos de metales de baterías, mientras que el rPET premium de los recicladores químicos satisface los acuerdos de compra plurianuales de Coca-Cola India. El reciclaje de papel aprovecha la demanda de cartón corrugado del comercio electrónico, y la pirólisis de neumáticos amplía el nicho de "otros materiales". Se espera que los metales crezcan a una CAGR del 8,94% hasta 2031, impulsados por los crecientes flujos de baterías al final de su vida útil que se proyecta alcancen las 600.000 toneladas.

El tamaño del mercado de reciclaje en India para metales está preparado para crecer a medida que productores integrados como Hindustan Zinc y Gravita India integran las operaciones de chatarra en la fundición primaria. Los plásticos conservan ventajas de escala, pero enfrentan presión de la cadena de valor para cumplir con las normas de contacto con alimentos. Los polímeros premium de vía química obtienen un doble margen sobre los grados reciclados mecánicamente, incentivando adiciones de capacidad en Gujarat y Tamil Nadu. El vidrio y los materiales compuestos siguen siendo pequeños debido a los altos costos logísticos y la baja demanda de calcín.

Nota: Las participaciones de todos los segmentos individuales están disponibles con la compra del informe

Por Fuente: El Cumplimiento de Residuos Médicos Impulsa la Expansión más Rápida

Los residuos municipales contribuyeron con el 48,74% del tamaño del Mercado de Reciclaje en India en 2025, aunque los residuos médicos crecen a una CAGR del 9,18% hasta 2031 debido a las más estrictas Normas de Gestión de Residuos Biomédicos. La chatarra industrial ofrece mayor pureza y un flujo consistente, lo que resulta atractivo para las plantas organizadas a pesar de su menor volumen. Los escombros de construcción tienen un rendimiento inferior, aunque los hornos de cemento coprocesen material para la sustitución de AFR.

La externalización de cadenas hospitalarias a Ramky Enviro Engineers y NEPRA impulsa las instalaciones de autoclaves in situ, asegurando contratos a largo plazo. Los procesadores descentralizados extraen la fracción orgánica de los flujos municipales, reduciendo la carga de los vertederos y trasladando el volumen a microfacilidades de barrio. Los actores industriales establecen circuitos propios para reducir los costos de materiales vírgenes y cumplir con las auditorías de REP, mientras que la captación de plásticos agrícolas se rezaga fuera de los cinturones de riego por goteo.

Por Tecnología: Las Vías Químicas Capturan la Demanda Premium de Polímeros

Los procesos mecánicos mantienen el 61,72% de la participación del Mercado de Reciclaje en India, gracias al bajo capex y a las materias primas simples; las vías químicas crecen a una CAGR del 9,45% impulsadas por la demanda de polímeros de grado virgen. La pirólisis y la despolimerización sortean la contaminación y garantizan los umbrales de la Autoridad de Seguridad Alimentaria, que las grandes marcas de bebidas requieren. Las opciones biológicas, principalmente el compostaje y la digestión anaeróbica, siguen siendo un nicho.

Los actores mecánicos orientados al volumen compiten en rendimiento, mientras que los nuevos participantes químicos persiguen aplicaciones de alto margen para grado alimentario. Los coprocesadores en hornos de cemento forman un arquetipo híbrido, absorbiendo residuos mixtos para alcanzar una sustitución térmica del 15-20% en las redes de plantas. El dominio mecánico se erosiona a medida que las marcas buscan materias primas trazables y certificadas que las vías químicas proporcionan.

Nota: Las participaciones de todos los segmentos individuales están disponibles con la compra del informe

Análisis Geográfico

Maharashtra y Gujarat concentraron conjuntamente una parte importante de la capacidad organizada nacional en 2024, impulsadas por los clústeres industriales de Mumbai, Pune, Ahmedabad y Surat. Tamil Nadu y Karnataka lideran en adopción tecnológica, con plantas piloto de baterías y química ubicadas en Chennai y Bengaluru. Delhi-NCR produce la mayor cantidad de RSM per cápita con 0,6-0,7 kg diarios, aunque solo sanea 3 de 22 vertederos, garantizando abundante materia prima para la recuperación de materiales.

Los estados del este —Bengala Occidental, Odisha y Jharkhand— se rezagan, a pesar de su fuerte dependencia de los residuos de acero y minería. Los estados del norte como Uttar Pradesh y Punjab experimentan flujos ágiles de plásticos agrícolas, pero carecen de sistemas formales de recolección. Las normas sobre baterías han concentrado el reciclaje en Gujarat, Tamil Nadu y Karnataka debido a la presencia de centros de ensamblaje de vehículos eléctricos y puertos de exportación. Maharashtra aplica auditorías trimestrales de REP, logrando un cumplimiento del 80% entre las organizaciones de responsabilidad del productor frente al 50-60% en los estados con menor inspección.

Los estados costeros dominan las exportaciones, con Gujarat y Maharashtra enviando el 70% del plástico y metal reciclados al exterior, aunque las primas de flete reducen sus márgenes entre un 10 y un 15%. Los operadores del interior enfrentan mayores costos de flete, lo que impulsa modelos de procesamiento descentralizado, como los microcompostadores, en Bengaluru, Pune e Hyderabad. El reciclaje per cápita en Maharashtra y Tamil Nadu se sitúa en 12-15 kg anuales, cuatro veces el de Uttar Pradesh y Bihar.

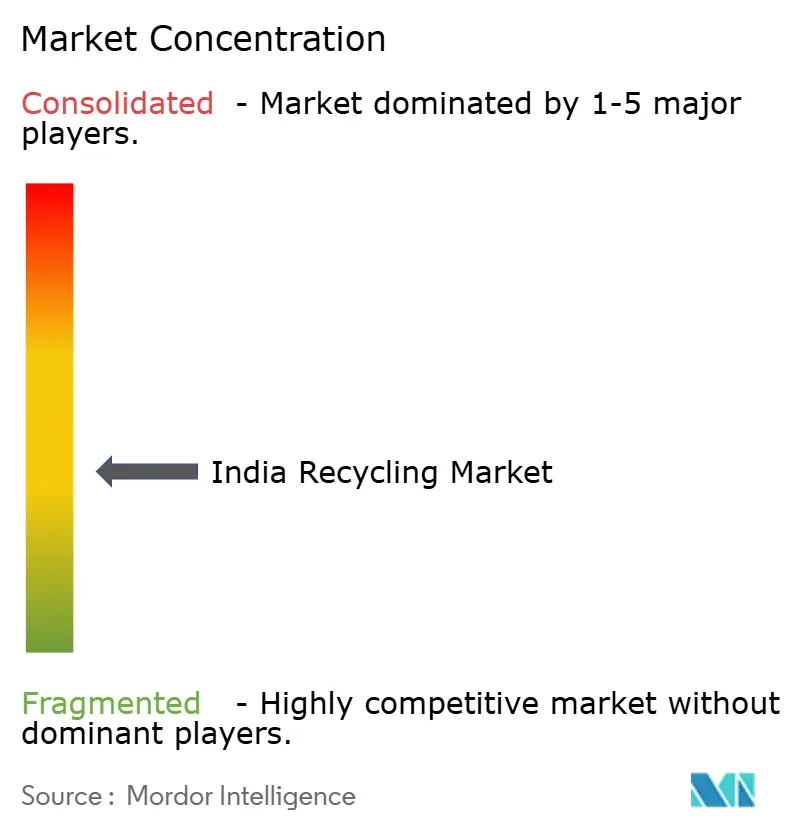

Panorama Competitivo

El Mercado de Reciclaje en India está moderadamente fragmentado. Las redes informales controlan hasta el 70% de la recolección de primer kilómetro, mientras que las 10 principales empresas organizadas gestionan solo entre el 25 y el 30% del rendimiento total. Los recicladores de metales verticalmente integrados, como Gravita India y Hindustan Zinc, aprovechan su infraestructura de fundición para la chatarra de baterías. Los contratistas especializados, como Antony Waste y Ramky Enviro, gestionan concesiones municipales a largo plazo. Los disruptores tecnológicos Attero Recycling y Greenko ZeroC se centran en las vías químicas y los metales de baterías.

Líderes de la Industria de Reciclaje en India

Re Sustainability

Attero

NEST

Gravita India Ltd.

Antony Waste Handling Cell Limited

- *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial

Desarrollos Recientes de la Industria

- Octubre de 2024: Nupur Recyclers Ltd. (NRL) está lista para ampliar sus horizontes incursionando en la fabricación de extrusión de aluminio, liderada por su nueva subsidiaria, Nupur Extrusion. Con miras a la creciente demanda de materiales reciclados en los sectores de energía solar y construcción, la empresa está dispuesta a invertir aproximadamente USD 2,1 millones para establecer su nueva planta.

- Septiembre de 2024: Gravita India Limited, una destacada empresa global de reciclaje con presencia en 12 países, anunció la adquisición de una planta de reciclaje de caucho en Rumanía. Este movimiento estratégico está destinado a reforzar la presencia de Gravita, ampliar su base de clientes y fortalecer su posición competitiva en el mercado europeo.

Alcance del Informe del Mercado de Reciclaje en India

El reciclaje transforma los materiales de desecho en nuevos productos, incorporando a menudo la recuperación de energía de estos materiales. La reciclabilidad de un material depende de su capacidad para recuperar sus propiedades originales. Este proceso sirve como una alternativa sostenible a los métodos tradicionales de eliminación de residuos, conservando materiales y reduciendo las emisiones de gases de efecto invernadero.

El Mercado de Reciclaje en India está segmentado por Tipo de Material (Plásticos, Metales, Papel y Cartón, Vidrio, Otros), Fuente (Municipal (Residencial y Comercial), Industrial, Residuos Médicos, Residuos de Construcción y Otras Fuentes), Tecnología Utilizada (Reciclaje Mecánico, Reciclaje Químico, Reciclaje Biológico y Otras Tecnologías). El Informe ofrece Tamaños y Pronósticos del Mercado de Reciclaje en India en Valor (USD) para todos los segmentos anteriores.

| Plásticos |

| Metales |

| Papel y Cartón |

| Vidrio |

| Otros |

| Municipal (Residencial y Comercial) |

| Industrial |

| Residuos Médicos |

| Residuos de Construcción |

| Otras Fuentes |

| Reciclaje Mecánico |

| Reciclaje Químico |

| Reciclaje Biológico |

| Otras Tecnologías |

| Por Tipo de Material | Plásticos |

| Metales | |

| Papel y Cartón | |

| Vidrio | |

| Otros | |

| Por Fuente | Municipal (Residencial y Comercial) |

| Industrial | |

| Residuos Médicos | |

| Residuos de Construcción | |

| Otras Fuentes | |

| Por Tecnología | Reciclaje Mecánico |

| Reciclaje Químico | |

| Reciclaje Biológico | |

| Otras Tecnologías |

Preguntas Clave Respondidas en el Informe

¿Cuál es el tamaño del mercado de reciclaje en India en 2026?

El tamaño del Mercado de Reciclaje en India fue valorado en USD 0,89 mil millones en 2025 y se estima que crecerá desde USD 0,97 mil millones en 2026 hasta alcanzar USD 1,45 mil millones en 2031, a una CAGR del 8,44% durante el período de pronóstico (2026-2031).

¿Qué categoría de material se expande más rápidamente hasta 2031?

Se prevé que los metales, impulsados por las baterías de iones de litio al final de su vida útil, crezcan a una CAGR del 8,94%, superando a los plásticos y al papel.

¿Qué papel desempeñan los mandatos de REP en el crecimiento?

Los objetivos obligatorios de REP para plásticos, electrónicos y baterías añaden 2,1 puntos porcentuales al CAGR previsto al obligar a los propietarios de marcas a adquirir reciclado certificado.

¿Qué tecnología está ganando participación frente al reciclaje mecánico tradicional?

Las vías químicas como la pirólisis y la despolimerización crecen a una CAGR del 9,45% porque cumplen con las especificaciones de polímeros de grado alimentario que las marcas requieren.

¿Qué estados ofrecen los incentivos más atractivos para nuevas plantas de reciclaje?

Gujarat ofrece un subsidio del 50% sobre el capex, Tamil Nadu ofrece un subsidio del 25% más exención del impuesto sobre la electricidad, y Karnataka agiliza las autorizaciones ambientales, lo que impulsa la optimización de ubicaciones en torno a los subsidios.

Última actualización de la página el: