Tamaño y Participación del Mercado de Cromatografía Preparativa y de Proceso

Visión General del Mercado

| Período de Estudio | 2020 - 2031 |

|---|---|

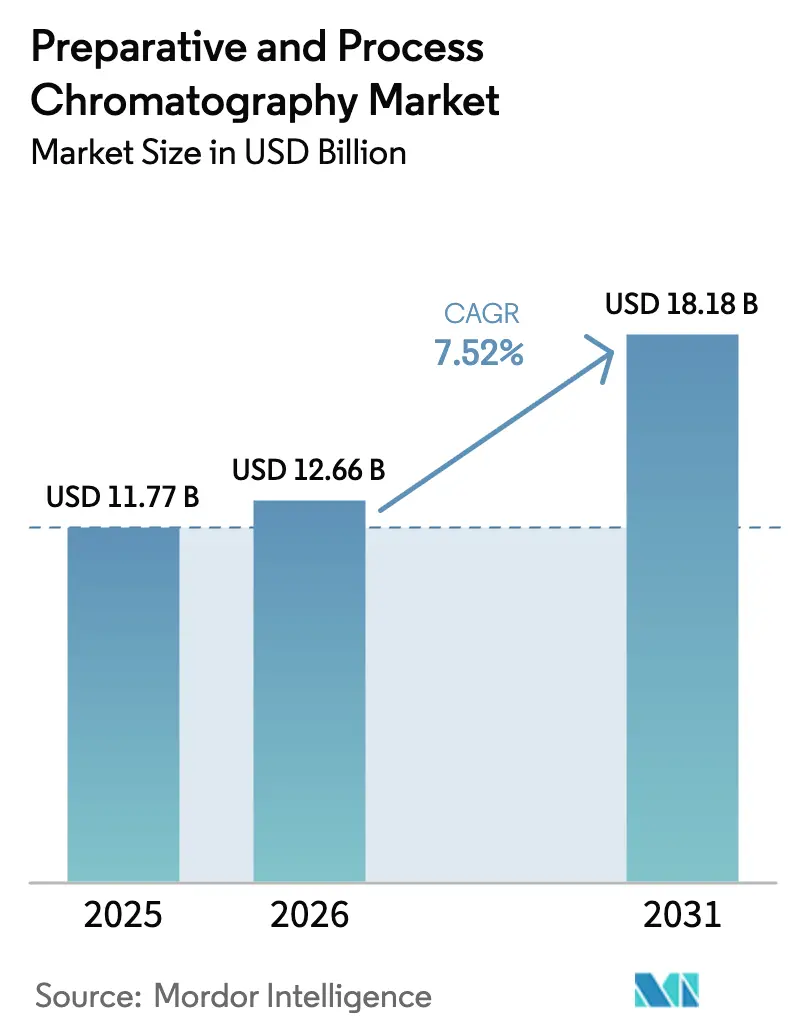

| Tamaño del Mercado (2026) | 12.66 Mil millones de dólares |

| Tamaño del Mercado (2031) | 18.18 Mil millones de dólares |

| Tasa de crecimiento (2026 - 2031) | 7.52% CAGR |

| Mercado de Crecimiento Más Rápido | Asia Pacífico |

| Mercado Más Grande | América del Norte |

| Concentración del Mercado | Medio |

Jugadores principales *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial Imagen © Mordor Intelligence. El uso requiere atribución según CC BY 4.0. | |

Análisis del Mercado de Cromatografía Preparativa y de Proceso por Mordor Intelligence

Se espera que el tamaño del mercado de cromatografía preparativa y de proceso crezca de USD 11,77 mil millones en 2025 a USD 12,66 mil millones en 2026 y se prevé que alcance USD 18,18 mil millones en 2031 a una CAGR del 7,52% durante 2026-2031. La demanda está aumentando porque las instalaciones de biológicos de nueva generación deben resolver los cuellos de botella en la purificación aguas abajo o arriesgarse a perder ingresos. Los equipos continuos de múltiples columnas que elevan la productividad 10 veces respecto a las operaciones por lotes están pasando de la fase piloto al uso a escala completa, mientras que los fabricantes de resinas aceleran los proyectos de capacidad para igualar la creciente huella de biorreactores. El gasto de capital que supera los USD 50 mil millones en nuevas plantas, más una inversión de USD 1.500 millones en resinas liderada por Danaher, ilustra la escala del compromiso. La cromatografía líquida sigue siendo la técnica de referencia, aunque las plataformas de fluido supercrítico están ganando impulso a medida que los fabricantes buscan reducir el uso de solventes y adoptar huellas más ecológicas. Los patrones regionales muestran que América del Norte mantiene el liderazgo en volumen, pero Asia Pacífico registra las ganancias más rápidas a medida que China e India construyen instalaciones GMP de nivel global.

Conclusiones Clave del Informe

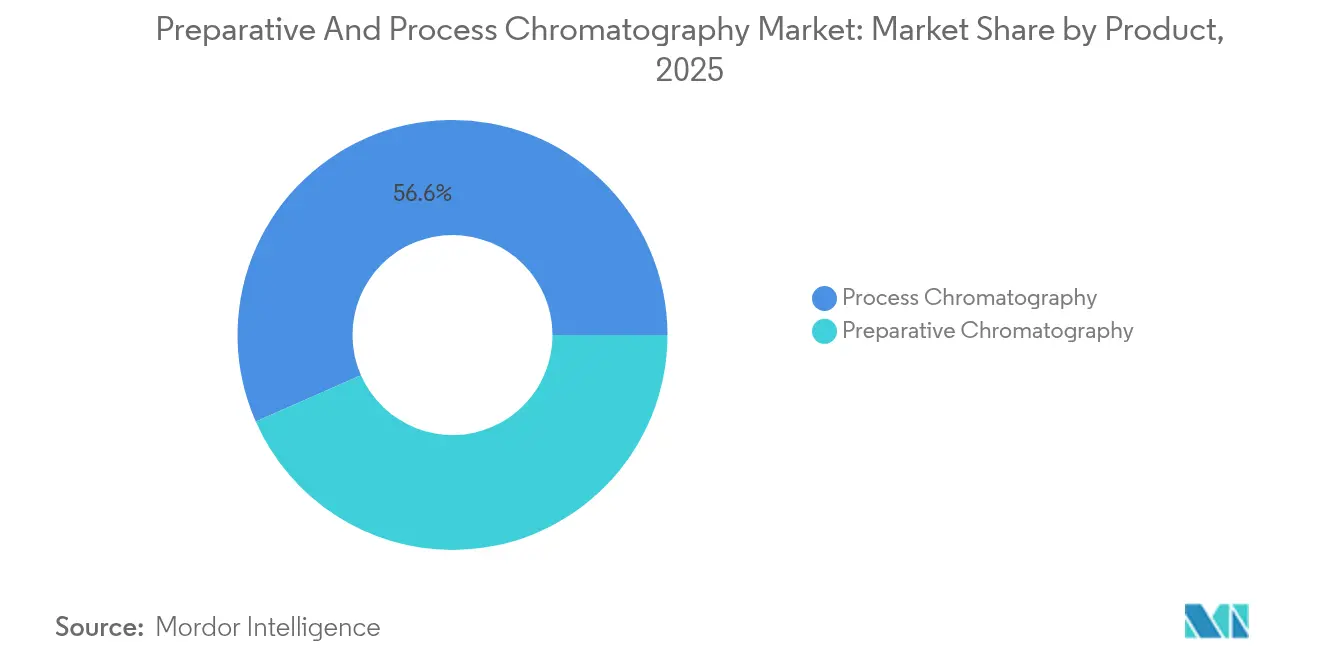

- Por tipo de producto, la cromatografía de proceso representó el 56,60% de la participación del mercado de cromatografía preparativa y de proceso en 2025; se prevé que la cromatografía preparativa se expanda a una CAGR del 7,68% hasta 2031.

- Por técnica, la cromatografía líquida lideró con una participación de ingresos del 52,90% en 2025, mientras que la cromatografía de fluido supercrítico está proyectada para avanzar a una CAGR del 10,86% hasta 2031.

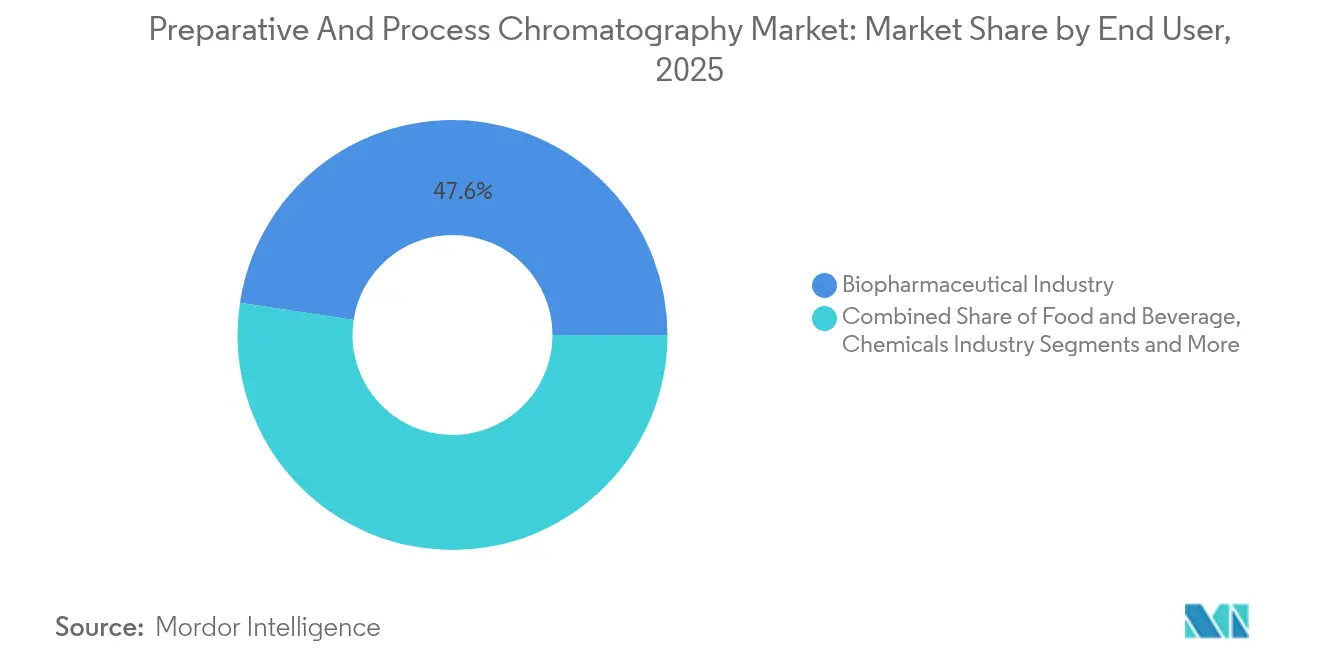

- Por usuario final, el sector biofarmacéutico representó una participación del 47,60% del tamaño del mercado de cromatografía preparativa y de proceso en 2025, mientras que los laboratorios de pruebas ambientales están creciendo a una CAGR del 8,88% hasta 2031.

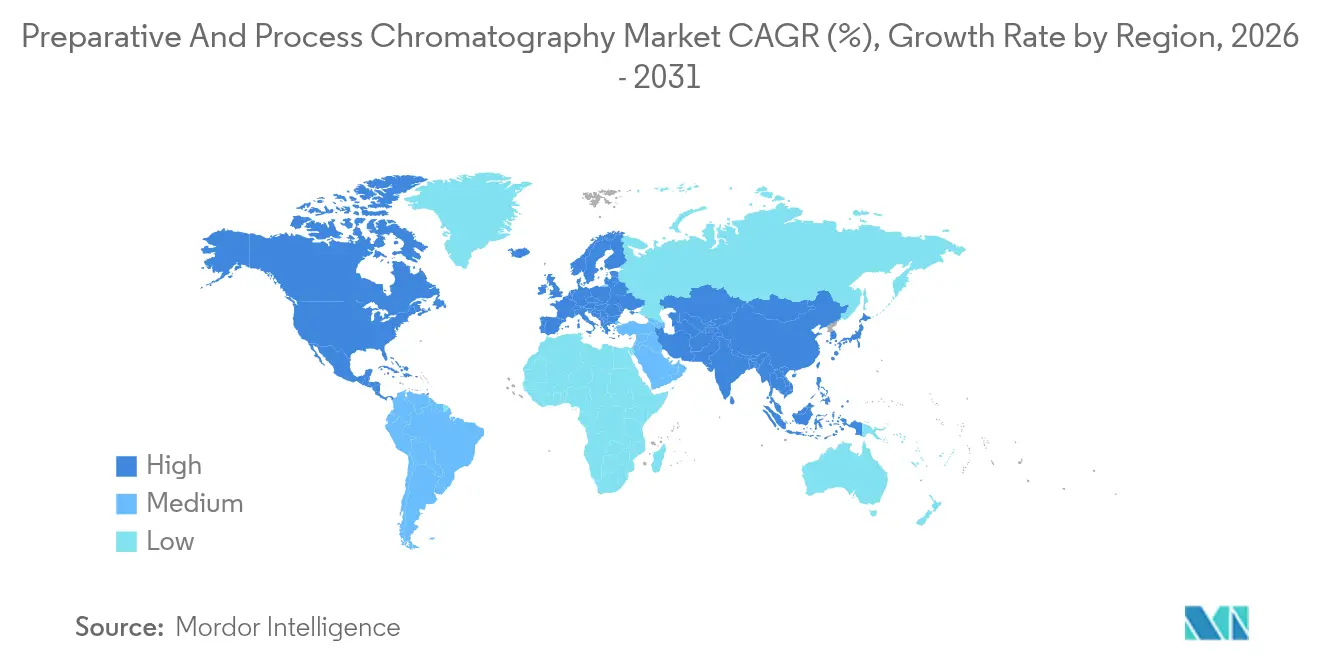

- Por geografía, América del Norte representó el 35,10% del tamaño del mercado de cromatografía preparativa y de proceso en 2025, aunque se proyecta que Asia Pacífico registre una CAGR del 8,32% hasta 2031.

Nota: Las cifras de tamaño del mercado y previsión de este informe se generan utilizando el marco de estimación propietario de Mordor Intelligence, actualizado con los últimos datos e información disponibles a partir de 2026.

Tendencias e Información del Mercado Global de Cromatografía Preparativa y de Proceso

Análisis del Impacto de los Impulsores*

| Impulsor | (~) % de Impacto en el Pronóstico de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Inversiones en I+D para biológicos de nueva generación | +1.80% | Global con enfoque en América del Norte y la UE | Mediano plazo (2-4 años) |

| Ola de construcción de instalaciones biofarmacéuticas | +1.50% | Global con aceleración en Asia Pacífico | Corto plazo (≤ 2 años) |

| Expansión de la capacidad de fabricación biofarmacéutica | +1.20% | América del Norte y Asia Pacífico | Corto plazo (≤ 2 años) |

| Transición hacia sistemas SMB continuos de múltiples columnas | +1.00% | Adopción temprana en la UE y América del Norte | Mediano plazo (2-4 años) |

| Demanda de purificación de cannabis y nutracéuticos | +0.80% | América del Norte y la UE | Mediano plazo (2-4 años) |

| Adopción de columnas preempaquetadas de un solo uso | +0.70% | Global, impulsado por el cumplimiento de GMP | Corto plazo (≤ 2 años) |

| Fuente: Mordor Intelligence | |||

Inversiones en I+D para Biológicos de Nueva Generación

Los mayores presupuestos destinados a anticuerpos biespecíficos, terapias celulares y productos de ARNm impulsan los pedidos de sistemas de cromatografía flexibles capaces de alternar entre múltiples químicas de captura. El Centro de Investigación Avanzada de Merck KGaA por EUR 300 millones (USD 351 millones) subraya la tendencia, destacando plataformas analíticas adaptadas para nuevas modalidades. Los modelos de costos muestran que cambiar de la captura por afinidad a métodos de captura alternativos puede reducir los gastos de producción en un 23%, lo que motiva a los productores a modernizarse en paralelo con los cambios en la cartera de proyectos. Los expedientes regulatorios para biológicos complejos requieren perfiles detallados de impurezas, por lo que las plantas instalan pasos de pulido adicionales para asegurar las aprobaciones. Las sólidas carteras de I+D se traducen directamente en una mayor demanda de columnas desechables que permiten una rotación rápida.

Ola de Construcción de Instalaciones Biofarmacéuticas

Más de USD 15 mil millones se destinaron a nuevas plantas biofarmacéuticas en América del Norte en 2024, y cada instalación genera necesidades inmediatas de equipos aguas abajo. La expansión de 160.000 L de Fujifilm en Carolina del Norte y el enorme campus de inyectables de Eli Lilly requieren líneas de cromatografía a la medida para despejar los atrasos de producción. Los inversores favorecen los diseños de un solo uso que reducen el tiempo de cambio, lo que impulsa a los proveedores a suministrar columnas preempaquetadas en plazos comprimidos. La simultaneidad de muchas construcciones presiona a los proveedores, lo que desencadena acuerdos de suministro de resinas a largo plazo. Dado que la construcción está concentrada en centros establecidos, las organizaciones de servicio locales deben escalar más rápido para gestionar las cargas de trabajo de instalación y validación.

Expansión de la Capacidad de Fabricación Biofarmacéutica

Las instalaciones existentes llevan a cabo proyectos de eliminación de cuellos de botella que priorizan el hardware de purificación. Las organizaciones de desarrollo y fabricación por contrato esperan que el 54% de la capacidad global esté bajo su control para 2028, por lo que estandarizan en plataformas de cromatografía probadas para garantizar confiabilidad y preparación para auditorías. Los aumentos aguas arriba de un litro típicamente requieren 1,5–2 L de resina de cromatografía adicional; las resinas, por lo tanto, siguen siendo un gasto recurrente incluso cuando el hardware del sistema dura más tiempo. El crecimiento de la capacidad también extiende los plazos de entrega de consumibles especializados, lo que lleva a algunos compradores a mantener existencias de reserva que inmoviliza capital de trabajo pero garantiza la continuidad de la producción.

Transición hacia Sistemas SMB Continuos de Múltiples Columnas

Las plataformas de lecho móvil simulado demuestran un rendimiento un 21% mayor y un 75% menos de uso de solventes en comparación con la purificación por lotes. Los usuarios reportan una operación constante las 24 horas del día, los 7 días de la semana con huellas más pequeñas, lo que genera ahorros en espacio de instalaciones y servicios públicos. La guía regulatoria en ICH Q13 fomenta el procesamiento en estado estacionario, eliminando las barreras de adopción anteriores. Los proveedores responden con módulos modulares que integran análisis en línea y cambio automático de columnas, ayudando a los operadores a mantener la calidad del producto mientras aumentan el rendimiento. A medida que más solicitudes de licencia citan datos de cromatografía continua, el enfoque gana credibilidad en todo el sector.

Análisis del Impacto de las Restricciones*

| Restricción | (~) % de Impacto en el Pronóstico de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Intensidad de Capital de los Equipos a Gran Escala | -1.20% | Global, agudo en mercados emergentes | Corto plazo (≤ 2 años) |

| Falta de Ingenieros de Cromatografía Capacitados | -0.80% | Global, grave en las regiones de expansión de APAC | Mediano plazo (2-4 años) |

| Volatilidad en el Suministro de Resinas de Proteína A y Ligandos Novedosos | -0.60% | Global, base de proveedores concentrada | Corto plazo (≤ 2 años) |

| Regulaciones más Estrictas sobre Emisiones de Solventes que Elevan el OPEX | -0.40% | Marcos regulatorios de América del Norte y la UE | Mediano plazo (2-4 años) |

| Fuente: Mordor Intelligence | |||

Intensidad de Capital de los Equipos a Gran Escala

Los sistemas de HPLC preparativa a escala completa a menudo cuestan más de USD 500.000, y los trenes de procesamiento aguas abajo completos alcanzan cifras de varios millones de dólares. Las empresas de biotecnología más pequeñas tienen dificultades para justificar tales desembolsos, especialmente cuando las carteras en etapas tempranas conllevan un alto riesgo de desgaste. Las exigencias de cumplimiento duplican el gasto porque los trenes redundantes y los exhaustivos pasos de validación son obligatorios. Los modelos de arrendamiento y las ofertas de equipos como servicio ayudan, aunque los consumibles y el mantenimiento siguen gravando los presupuestos operativos. Los desafíos de financiamiento ralentizan la adopción en los mercados emergentes donde las tasas de interés aumentan, retrasando la aprobación de proyectos y limitando las ventas inmediatas para los proveedores.

Falta de Ingenieros de Cromatografía Capacitados

Los sistemas avanzados requieren operadores capacitados versados en optimización de gradientes, ciencia del empaquetado de columnas y lógica de control automatizado.[1]Reporteros de la Sociedad Química Americana, "La encuesta revela una brecha de habilidades en la formación en cromatografía," Cen.acs.org Los programas universitarios cubren los conceptos básicos, pero rara vez abordan la purificación a escala industrial, lo que lleva a nuevos graduados que requieren meses de formación interna antes de alcanzar la competencia. Las encuestas señalan la espectrometría de masas y la cromatografía líquida como las principales brechas de habilidades. Los programas de aprendizaje ayudan, pero siguen siendo limitados en relación con la demanda. La escasez es más aguda en Asia Pacífico, donde la velocidad de construcción de instalaciones supera a los flujos de talento, lo que obliga a las empresas a importar experiencia a salarios premium.

*Nuestras previsiones consideran los impactos de impulsores y restricciones como direccionales, no aditivos. Las previsiones de impacto reflejan el crecimiento base, los efectos de mezcla y las interacciones entre variables.

Análisis de Segmentos

Por Producto: Los Sistemas de Proceso Impulsan el Liderazgo del Mercado

El segmento de sistemas de proceso generó los mayores ingresos en 2025 gracias a su participación del 56,60% en el mercado de cromatografía preparativa y de proceso. Estos sistemas de alto valor integran bombas, detectores, automatización y paquetes de validación que satisfacen las auditorías GMP. El crecimiento sigue la expansión de la producción de anticuerpos monoclonales y proteínas recombinantes, con fabricantes de resinas como Purolite añadiendo nuevas plantas de agarosa para garantizar el suministro. Las columnas, los tampones y los agentes de limpieza proporcionan ventas recurrentes predecibles vinculadas a los ciclos de lotes, aunque las ofertas genéricas ejercen presión sobre los precios. Los equipos preparativos crecen más rápido a una CAGR del 7,68% porque los grupos de descubrimiento y las organizaciones de investigación por contrato demandan plataformas de respuesta rápida para el aislamiento de compuestos. Los proveedores se diferencian mediante módulos de menor huella, bibliotecas de métodos intuitivas y conectividad con cuadernos de laboratorio electrónicos. En todas las líneas de productos, las características de digitalización, como las alertas de mantenimiento predictivo, influyen cada vez más en las decisiones de compra.

Las resinas de proceso siguen siendo la columna vertebral del volumen tanto en procesos constantes como intensificados. Los usuarios mantienen múltiples conjuntos de resinas para evitar la contaminación cruzada, lo que amplía los requisitos totales de inventario. Los formatos de un solo uso y preempaquetados reducen los costos de limpieza y simplifican los cambios, pero la vida útil de las resinas y las limitaciones de almacenamiento influyen en el diseño de la planta. Los módulos portátiles permiten el movimiento entre salas para adaptarse a los conjuntos aguas arriba modulares. En conjunto, estos desarrollos mantienen a los sistemas de proceso en la cima del mercado de cromatografía preparativa y de proceso, al tiempo que mantienen la presión sobre los proveedores para acortar los plazos de entrega y demostrar la resiliencia de la cadena de suministro.

Nota: Las participaciones de todos los segmentos individuales están disponibles con la compra del informe

Por Técnica: La Cromatografía Líquida Mantiene el Dominio a Pesar de la Disrupción de la CFS

La cromatografía líquida mantuvo el liderazgo de ingresos del 52,90% en 2025 debido a su versatilidad desde la exploración de métodos en fases tempranas hasta la purificación comercial. La afinidad por Proteína A y el intercambio iónico siguen siendo esenciales para la captura y el pulido de anticuerpos monoclonales, incluso cuando las plantas pasan a modos continuos. Los análisis de exclusión por tamaño proporcionan verificaciones críticas de agregados, apoyando los expedientes regulatorios. La cromatografía de gases satisface necesidades de nicho en análisis de volátiles, aunque la cromatografía de fluido supercrítico es la estrella en ascenso. Su CAGR proyectada del 10,86% señala una adopción más amplia a medida que las empresas buscan reducir el uso de solventes y acortar los tiempos de ejecución, particularmente para separaciones quirales en carteras de moléculas pequeñas. Los fabricantes de instrumentos abordan las barreras históricas mediante software de traducción de métodos y notas de aplicación más amplias, reduciendo la carga de calificación.

Las plataformas híbridas que combinan tecnologías líquidas y de membrana prometen una mayor disrupción. Los usuarios prueban adsorbentes de membrana para el pulido en flujo continuo para superponer los pasos convencionales, apuntando a un mayor rendimiento con menores caídas de presión. Las elecciones de técnica, por lo tanto, siguen siendo fluidas, guiadas por las propiedades del compuesto, la etapa del ciclo de vida y los compromisos corporativos de sostenibilidad. La diversidad mantiene a la cromatografía líquida en primer lugar, pero deja espacio para que las alternativas ocupen roles especializados, equilibrando el panorama del mercado de cromatografía preparativa y de proceso.

Por Usuario Final: Los Laboratorios de Pruebas Ambientales Desafían el Dominio Biofarmacéutico

Los fabricantes biofarmacéuticos consumieron la mayor cantidad de sistemas en 2025 con una participación del 47,60% del tamaño del mercado de cromatografía preparativa y de proceso, gracias a los estrictos objetivos de pureza y la producción de gran volumen. Prefieren enfoques de plataforma que estandarizan el hardware en múltiples instalaciones, logrando economías de escala en formación y repuestos. Las organizaciones de desarrollo y fabricación por contrato amplifican la demanda al adquirir líneas paralelas para atender a múltiples clientes simultáneamente. Sin embargo, los laboratorios ambientales representan el segmento de más rápido crecimiento con una CAGR del 8,88% hasta 2031. Las nuevas regulaciones sobre PFAS y contaminantes emergentes requieren instrumentos capaces de alcanzar sensibilidades de ng/L. Los flujos de trabajo dedicados de LC-MS/MS combinados con la automatización de la preparación de muestras impulsan actualizaciones constantes en laboratorios gubernamentales y privados.

Los actores de alimentos y bebidas invierten en equipos robustos para verificar contaminantes como pesticidas y micotoxinas bajo reglas de importación cada vez más estrictas. Los productores químicos utilizan la cromatografía para el monitoreo en proceso con el fin de reducir residuos y aumentar el rendimiento, mientras que los laboratorios agrícolas se centran en la vigilancia del suelo y el agua. Las instituciones académicas continúan renovando equipos, aunque los ciclos presupuestarios moderan los picos de gasto. En general, las diversas necesidades de los usuarios finales sostienen amplias carteras de productos, asegurando que ningún sector domine por completo el crecimiento futuro.

Nota: Las participaciones de todos los segmentos individuales están disponibles con la compra del informe

Análisis Geográfico

América del Norte representó el 35,10% del tamaño del mercado de cromatografía preparativa y de proceso en 2025, impulsada por el ecosistema biofarmacéutico más maduro del mundo y vías regulatorias claras que recompensan la innovación. Los proyectos de plantas en curso de varios miles de millones de dólares por parte de Amgen, Fujifilm y Novo Nordisk mantienen un flujo constante de equipos. La región también se beneficia de una profunda infraestructura de servicios y la proximidad de los proveedores, lo que reduce los plazos de instalación. Sin embargo, el aumento de los costos laborales y la disponibilidad limitada de mano de obra calificada representan obstáculos. Varios estados ofrecen incentivos fiscales para mantener la fabricación local, aunque la competencia de los sitios en el extranjero se está intensificando.

Europa sigue siendo una región estable y orientada a la innovación con una sólida tradición en la fabricación farmacéutica. Las prioridades de sostenibilidad guían las decisiones de compra, impulsando a las empresas hacia sistemas de fluido supercrítico que reducen la huella de solventes. Las regulaciones armonizadas de la Agencia Europea de Medicamentos simplifican los despliegues transfronterizos, y las iniciativas como el Pacto Verde Europeo influyen en el diseño de equipos y la eficiencia energética. El Brexit sí introduce retrasos aduaneros para las operaciones centradas en el Reino Unido, lo que lleva a las empresas a redirigir las existencias de repuestos. Los proveedores europeos aprovechan la experiencia en nichos, por ejemplo, en sistemas continuos de múltiples columnas, para mantener el liderazgo técnico.

Asia Pacífico es la región de más rápido movimiento con una CAGR proyectada del 8,32%, impulsada por agresivos incentivos gubernamentales e inversión privada destinada a capturar participación en el mercado de biológicos. Los gestores de China planifican el cumplimiento de GMP de nivel global, lo que impulsa un fuerte gasto en conjuntos analíticos de estándar occidental. India aprovecha su experiencia en genéricos para desarrollar capacidades en biológicos, mientras que Corea del Sur y Singapur se especializan en modalidades avanzadas como terapias celulares y péptidos. Las empresas regionales a menudo buscan la localización, alentando a los proveedores extranjeros a establecer fabricación local o empresas conjuntas. La formación de la fuerza laboral va a la zaga del crecimiento de la infraestructura, lo que convierte el desarrollo de competencias en una prioridad máxima tanto para los gobiernos como para la industria. En general, la mayor competencia regional presiona a todos los participantes a perfeccionar sus estrategias de precios y soporte.

Panorama Competitivo

El mercado de cromatografía preparativa y de proceso está moderadamente concentrado. Los gigantes integrados como Danaher, Thermo Fisher Scientific y Merck KGaA aprovechan amplias carteras que abarcan desde el cultivo celular hasta el llenado final, creando fidelización mediante la conveniencia de un único proveedor. La adquisición de USD 4.100 millones de Thermo Fisher del negocio de purificación de Solventum subraya el valor estratégico de las operaciones aguas abajo y señala una consolidación continua. Estos líderes combinan hardware con consumibles y servicios digitales, asegurando flujos de ingresos recurrentes.

Los competidores disruptivos apuntan a los puntos débiles relacionados con la velocidad, el uso de solventes y la automatización. Los innovadores en columnas de membrana, ejemplificados por GORE, prometen ciclos de 6 a 10 veces más rápidos para la captura de cápsides manteniendo la calidad intacta. El software de desarrollo de métodos impulsado por inteligencia artificial acorta los plazos de transferencia de procesos, lo que resulta atractivo para las organizaciones de desarrollo y fabricación por contrato con agendas ajustadas. La actividad de patentes se concentra en torno a la cromatografía continua y los formatos de un solo uso, y las empresas más pequeñas se asocian con proveedores establecidos para penetrar en los mercados regulados sin necesidad de construir fuerzas de ventas globales desde cero.

La resiliencia de la cadena de suministro emerge como un diferenciador competitivo. Los plazos de entrega de resinas de Proteína A se extienden más allá de las 15 semanas, por lo que los productores que poseen activos de fabricación obtienen una ventaja. Las ofertas de servicios ahora incluyen mantenimiento predictivo y calibración remota, que reducen el tiempo de inactividad. Desde la perspectiva del cliente, el costo total de propiedad supera cada vez más al precio inicial, recompensando a los proveedores que demuestran soporte a largo plazo. La participación combinada de los cinco principales actores se sitúa actualmente justo por encima del 70%, lo que respalda una puntuación de concentración de mercado de 7.

Líderes de la Industria de Cromatografía Preparativa y de Proceso

Thermo Fisher Scientific Inc.

Merck KGaA

Bio-Rad Laboratories Inc.

Agilent Technologies

Danaher Corporation

- *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial

Desarrollos Recientes de la Industria

- Febrero de 2025: Thermo Fisher Scientific completó su adquisición de USD 4.100 millones del negocio de Purificación y Filtración de Solventum, ampliando las capacidades de cromatografía y purificación.

- Enero de 2025: Fujifilm Diosynth Biotechnologies confirmó planes para triplicar el volumen de biorreactores en Holly Springs durante 2025 para apoyar las crecientes necesidades de capacidad aguas abajo.

- Diciembre de 2024: Testa Analytical lanzó FlowChrom, un rastreador no invasivo que vincula las métricas de suministro de solventes con los resultados cromatográficos para el cumplimiento normativo.

- Octubre de 2024: Agilent Technologies lanzó la Serie Agilent Infinity III LC, que presenta mejoras de automatización y sostenibilidad.

- Octubre de 2024: Agilent Technologies lanzó la Serie Agilent Infinity III LC, que presenta mejoras de automatización y sostenibilidad.

Marco de la metodología de investigación y alcance del informe

Definiciones del Mercado y Cobertura Clave

Nuestro estudio define el mercado de cromatografía preparativa y de proceso como todos los sistemas cromatográficos a gran escala, resinas, columnas, tampones y software asociado que purifican o separan cantidades de gramos a kilogramos de compuestos biológicos o químicos utilizados en la producción de medicamentos, vacunas, alimentos, nutracéuticos y productos químicos especiales. La valoración se expresa en USD al precio de venta del fabricante y cubre tanto los equipos permanentes como los consumibles de reemplazo regular.

Exclusión del alcance: los instrumentos analíticos de sobremesa exclusivamente analíticos y las columnas de investigación a microescala quedan fuera del modelo.

Descripción General de la Segmentación

- Por Producto

- Cromatografía de Proceso

- Sistemas

- Resinas

- Columnas

- Productos Químicos y Reactivos

- Cromatografía Preparativa

- Sistemas

- Resinas

- Columnas

- Productos Químicos y Reactivos

- Cromatografía de Proceso

- Por Técnica

- Cromatografía Líquida

- Cromatografía de Gases

- Cromatografía de Intercambio Iónico

- Cromatografía de Afinidad

- Cromatografía de Exclusión por Tamaño

- Cromatografía de Fluido Supercrítico

- Por Usuario Final

- Industria Biofarmacéutica

- Industria de Alimentos y Bebidas

- Industria Química

- Industria Agrícola

- Laboratorios de Pruebas Ambientales

- Institutos Académicos y de Investigación

- Por Geografía

- América del Norte

- Estados Unidos

- Canadá

- México

- Europa

- Alemania

- Reino Unido

- Francia

- Italia

- España

- Resto de Europa

- Asia Pacífico

- China

- Japón

- India

- Corea del Sur

- Australia

- Resto de Asia Pacífico

- Oriente Medio y África

- CCG

- Sudáfrica

- Resto de Oriente Medio y África

- América del Sur

- Brasil

- Argentina

- Resto de América del Sur

- América del Norte

Metodología de Investigación Detallada y Validación de Datos

Investigación Primaria

Nuestros analistas entrevistaron a gerentes de productos de cromatografía, ingenieros de bioprocesos en América del Norte, Europa y Asia Pacífico, y responsables de adquisiciones en organizaciones de fabricación por contrato. Las conversaciones validaron los rendimientos típicos de los sistemas, los patrones de uso de resinas, los rangos de precios y el ritmo al que los módulos continuos de múltiples columnas están desplazando a los sistemas por lotes.

Investigación Documental

Primero construimos una base de hechos a partir de conjuntos de datos abiertos como las aprobaciones de Solicitudes de Licencia de Biológicos de la Administración de Alimentos y Medicamentos de los Estados Unidos, los rastreadores de cartera de la Agencia Europea de Medicamentos, los códigos de comercio de resinas de UN Comtrade y las estadísticas de asociaciones como BioPhorum, la Sociedad Química Americana y EFPIA. Los informes anuales 10-K de las empresas, las presentaciones para inversores y las revistas revisadas por pares sobre procesamiento continuo aguas abajo nos ayudaron a establecer referencias de precios y ratios de productividad. Los activos de suscripción, incluidos D&B Hoovers para ingresos de empresas y Dow Jones Factiva para actividad de transacciones, proporcionaron contexto adicional. Los ejemplos anteriores son indicativos; muchas otras referencias públicas y de pago informaron nuestras verificaciones.

Un segundo análisis mapeó las adiciones de capacidad de las instalaciones, la vida útil de las resinas y las frecuencias de reemplazo de columnas, que anclan nuestro modelo de flujo de consumibles y nos permiten verificar los envíos de equipos principales.

Dimensionamiento del Mercado y Pronósticos

Aplicamos una construcción de grupo de demanda de arriba hacia abajo que comienza con los volúmenes anuales de producción de medicamentos biológicos, las series de producción de insulina y los lotes de aditivos alimentarios a gran escala, que luego se vinculan a los rendimientos promedio de purificación y las normas de consumo de resinas. Verificaciones cruzadas selectivas de abajo hacia arriba, como los envíos globales de módulos de HPLC preparativa y los precios de venta promedio muestreados, ajustan los totales y exponen las brechas. Las variables clave en el pronóstico basado en regresión incluyen el gasto de capital en nuevas plantas biofarmacéuticas, las aprobaciones de anticuerpos monoclonales, las tasas de adopción de módulos de múltiples columnas, los ciclos de reemplazo de resinas y los cambios de divisas. Donde los datos consolidados de los proveedores carecían de claridad, interpolamos utilizando la utilización de capacidad regional y validamos los ajustes con expertos de campo.

Validación de Datos y Ciclo de Actualización

Antes de la aprobación final, los resultados se someten a controles de varianza frente a los recuentos de importaciones y exportaciones, la actividad de patentes y las señales de resultados trimestrales. Un revisor senior cuestiona las anomalías, y actualizamos el modelo cada doce meses, activando actualizaciones intermedias para eventos materiales.

Por Qué Nuestra Línea de Base de Cromatografía Preparativa y de Proceso Merece Confianza

Las cifras publicadas a menudo divergen porque las empresas aplican diferentes alcances, bases de precios y cadencias de actualización.

Los principales factores de divergencia incluyen si los consumibles se anualizan o se capitalizan, la división entre sistemas por lotes y continuos, y cuán agresivamente se incorporan las disminuciones de precios por curva de aprendizaje. Mordor Intelligence reporta el caso base equilibrado para 2025, mientras que otros se anclan en conjuntos de datos anteriores o más limitados, o convierten divisas al tipo de cambio al contado en lugar de los promedios anuales.

Comparación de referencia

| Tamaño del Mercado | Fuente anonimizada | Principal factor de divergencia |

|---|---|---|

| USD 11,77 mil millones (2025) | ||

| USD 9.500 millones (2022) | Consultora Regional A | Excluye consumibles, utiliza tipos de cambio de 2022 |

| USD 11.300 millones (2023) | Consultora Global B | Omite la penetración continua de múltiples columnas, año base más antiguo |

| USD 12.500 millones (2024) | Servicio de Datos de la Industria C | Solo equipos de capital, proyecta mediante tendencia lineal |

En conjunto, la comparación muestra que nuestras disciplinadas elecciones de alcance, el modelo de métodos mixtos y el ciclo de actualización anual ofrecen a los tomadores de decisiones un punto de partida confiable que es transparente, reciente y rastreable a huellas reales del mercado.

Preguntas Clave Respondidas en el Informe

¿Cuál es el valor actual del mercado de cromatografía preparativa y de proceso?

El mercado de cromatografía preparativa y de proceso se sitúa en USD 12,66 mil millones en 2026 y se prevé que alcance USD 18,18 mil millones en 2031.

¿Qué segmento de producto genera los mayores ingresos?

Los sistemas de cromatografía de proceso generan los mayores ingresos con una participación de mercado del 56,60%, impulsados por los requisitos de producción de biológicos a gran escala.

¿Por qué está creciendo rápidamente la cromatografía de fluido supercrítico?

Los productores farmacéuticos adoptan la tecnología de fluido supercrítico para reducir el uso de solventes y acortar los tiempos de ejecución, lo que respalda una CAGR del 10,86% hasta 2031.

¿Qué región se está expandiendo más rápido?

Asia Pacífico registra el crecimiento más rápido con una CAGR del 8,32% a medida que países como China e India construyen instalaciones GMP de estándar global.

¿Cuáles son las principales restricciones al crecimiento del mercado?

Los altos costos de capital para equipos a gran escala y la escasez de ingenieros de cromatografía capacitados limitan la expansión, reduciendo el potencial de CAGR en un 2% combinado.

¿Qué tan concentrado está el panorama de proveedores?

Las cinco principales empresas poseen poco más del 70% de los ingresos, lo que lleva a una puntuación de concentración moderada de 7, dejando espacio para innovadores de nicho.

Última actualización de la página el: