Tamaño y Participación del Mercado de Preparación de Sangre

Visión General del Mercado

| Período de Estudio | 2020 - 2031 |

|---|---|

| Tamaño del Mercado (2026) | 59.81 Mil millones de dólares |

| Tamaño del Mercado (2031) | 79.19 Mil millones de dólares |

| Tasa de crecimiento (2026 - 2031) | 5.76% CAGR |

| Mercado de Crecimiento Más Rápido | Asia-Pacífico |

| Mercado Más Grande | América del Norte |

| Concentración del Mercado | Alto |

Jugadores principales *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial Imagen © Mordor Intelligence. El uso requiere atribución según CC BY 4.0. | |

Análisis del Mercado de Preparación de Sangre por Mordor Intelligence

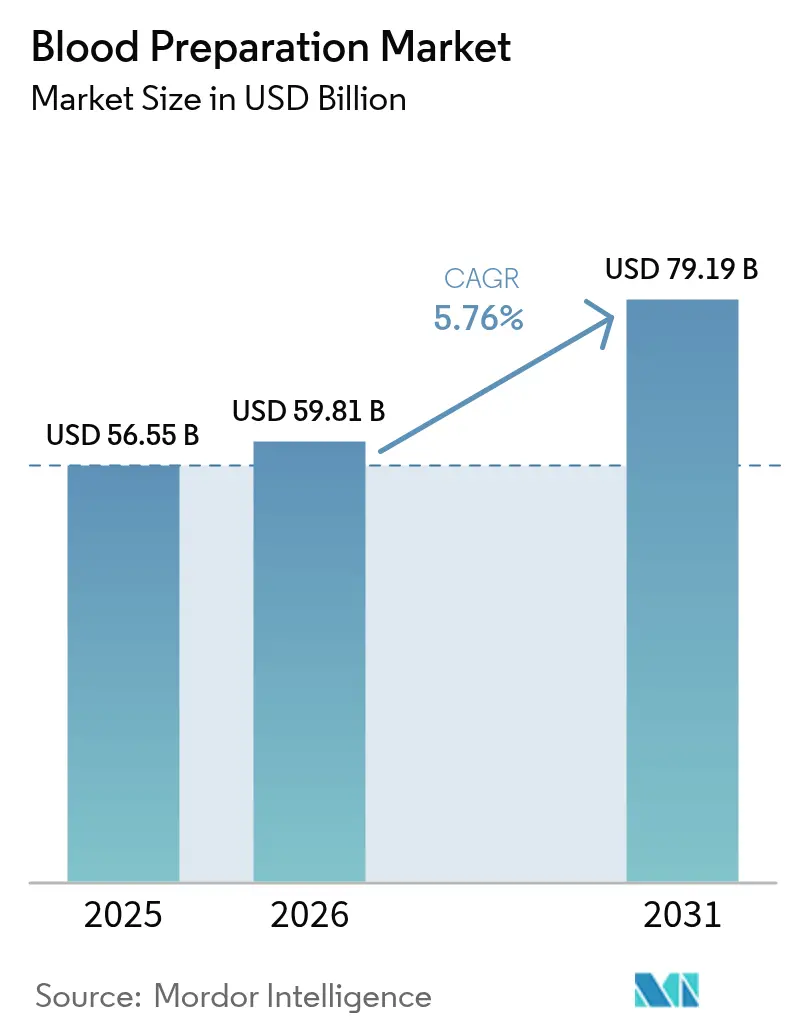

El tamaño del mercado de preparación de sangre en 2026 se estima en USD 59,81 mil millones, creciendo desde el valor de 2025 de USD 56,55 mil millones con proyecciones para 2031 que muestran USD 79,19 mil millones, creciendo a una CAGR del 5,76% durante 2026-2031. Esta trayectoria está respaldada por la creciente adopción de la separación automatizada de componentes, la expansión de las plataformas de reducción de patógenos y el crecimiento sostenido de los volúmenes quirúrgicos que elevan la demanda de transfusiones. La expansión paralela en terapéuticos derivados del plasma, especialmente inmunoglobulinas, subraya un movimiento hacia la medicina de precisión y el manejo de enfermedades crónicas. La consolidación entre los fraccionadores de plasma está reduciendo el costo por litro y mejorando la resiliencia del suministro, mientras que las nuevas clases de anticoagulantes, como los inhibidores del factor XI, están ampliando los casos de uso clínico. En todas las regiones, los sólidos marcos regulatorios en América del Norte y las ampliaciones de capacidad en Asia-Pacífico crean una dinámica equilibrada de oferta y demanda que sostiene el crecimiento a largo plazo del mercado de preparación de sangre.

Conclusiones Clave del Informe

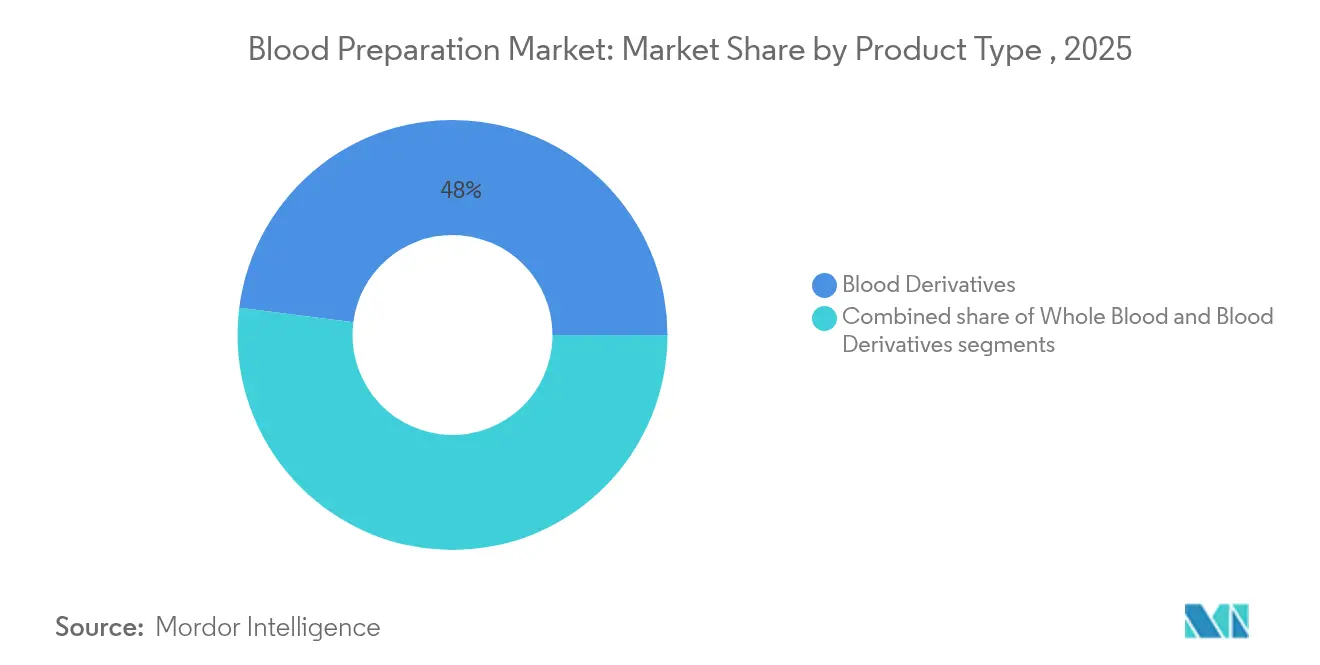

- Por tipo de producto, los derivados sanguíneos lideraron con una participación de ingresos del 47,98% en 2025, mientras que se proyecta que los componentes sanguíneos avancen a una CAGR del 8,12% hasta 2031.

- Por agente anticoagulante, los anticoagulantes representaron el 60,88% de la participación del mercado de preparación de sangre en 2025, mientras que se prevé que los inhibidores de la agregación plaquetaria crezcan a una CAGR del 8,29% hasta 2031.

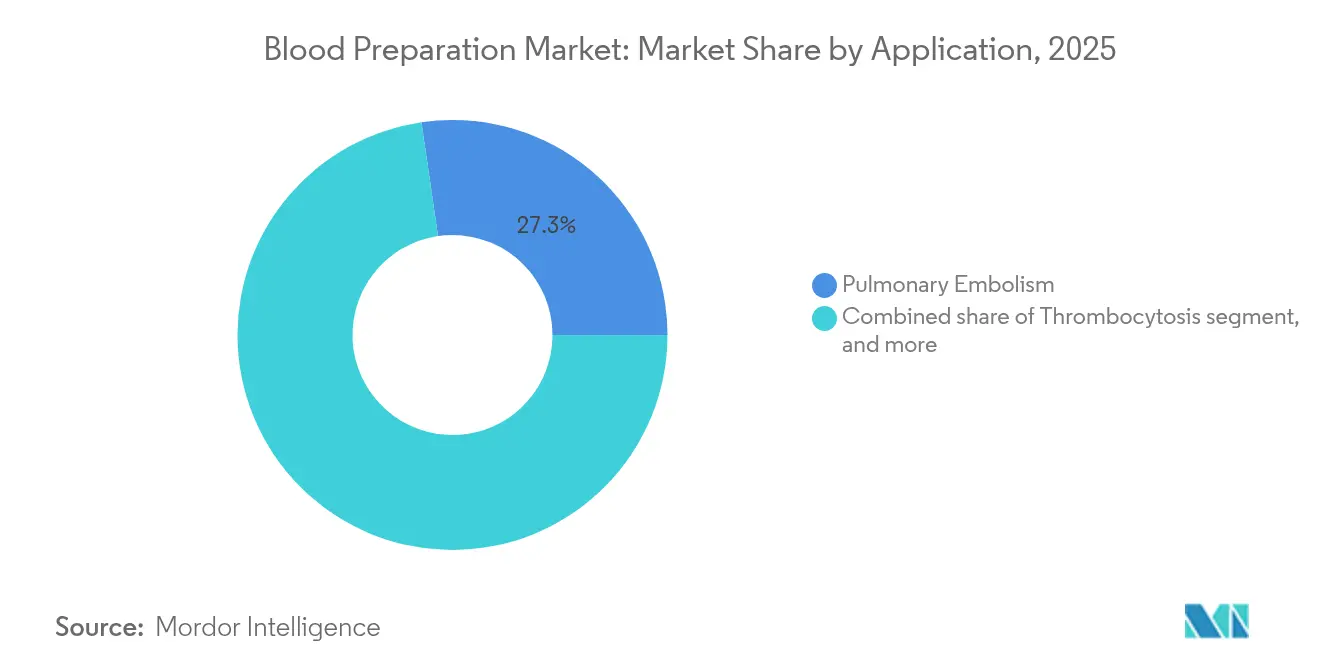

- Por aplicación, la embolia pulmonar representó el 27,31% del tamaño del mercado de preparación de sangre en 2025, mientras que el deterioro renal muestra la expansión más rápida con una CAGR del 8,74% entre 2026-2031.

- Por usuario final, los hospitales y centros quirúrgicos capturaron el 45,22% de la participación del mercado de preparación de sangre en 2025; los bancos de sangre y plasma exhiben la CAGR más rápida del 9,11% hasta 2031.

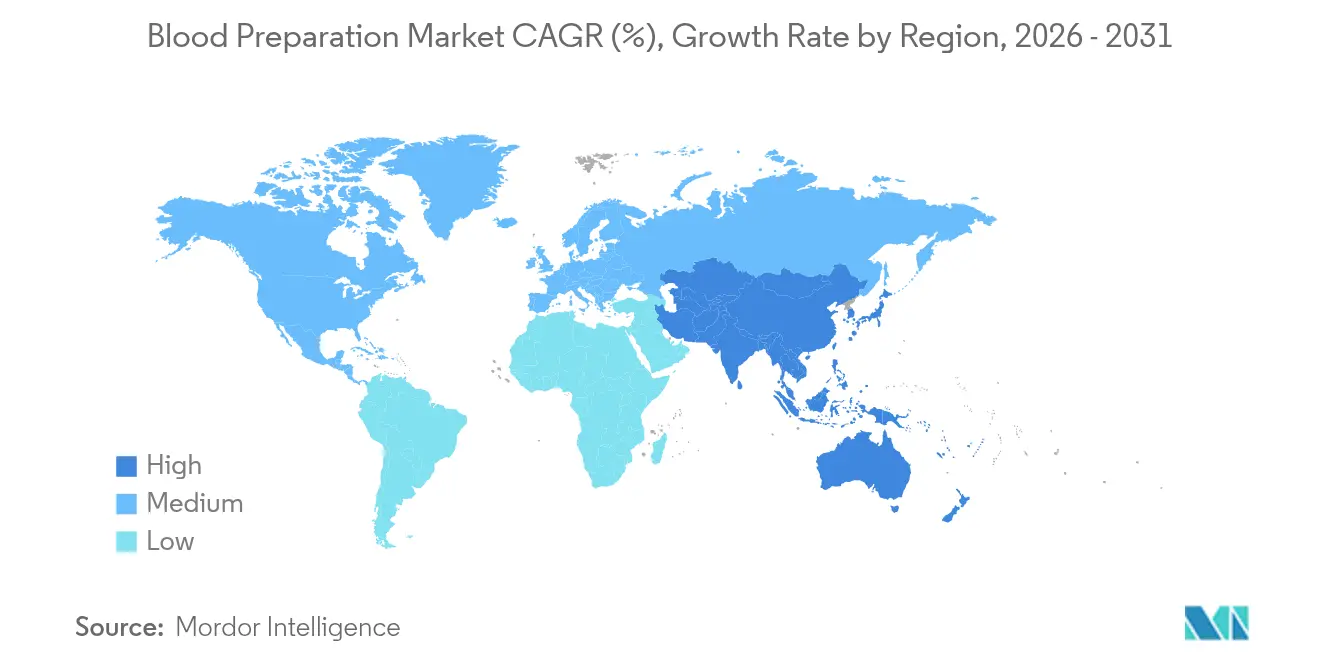

- Por geografía, América del Norte dominó con una participación del 38,12% en 2025, mientras que Asia-Pacífico registra una CAGR del 7,14%, el ritmo regional más alto.

Nota: Las cifras de tamaño del mercado y previsión de este informe se generan utilizando el marco de estimación propietario de Mordor Intelligence, actualizado con los últimos datos e información disponibles a partir de 2026.

Tendencias e Información del Mercado Global de Preparación de Sangre

Análisis del Impacto de los Impulsores*

| Impulsor | % de Impacto en la Previsión de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Aumento del Volumen Global de Procedimientos Quirúrgicos | +1.2% | América del Norte y Europa | Mediano plazo (2-4 años) |

| Creciente Prevalencia de Enfermedades Crónicas y Hematológicas | +1.5% | Mercados emergentes de Asia-Pacífico | Largo plazo (≥4 años) |

| Creciente Apoyo Gubernamental a la Infraestructura de Recolección de Sangre | +0.8% | Núcleo de Asia-Pacífico; extensión a Oriente Medio y África | Mediano plazo (2-4 años) |

| Avances en Tecnologías de Cribado y Procesamiento de Sangre | +1.1% | América del Norte y la Unión Europea; expansión a Asia-Pacífico | Corto plazo (≤2 años) |

| Expansión de la Cartera de Terapéuticos Derivados del Plasma | +1.3% | Global, más fuerte en Europa y América del Norte | Largo plazo (≥4 años) |

| Creciente Adopción de Nuevos Anticoagulantes Orales | +1.0% | Global, rápida adopción en mercados desarrollados | Mediano plazo (2-4 años) |

| Fuente: Mordor Intelligence | |||

Aumento del Volumen Global de Procedimientos Quirúrgicos

Las cirugías electivas y relacionadas con traumatismos están repuntando en 2025, impulsando la demanda de concentrados de glóbulos rojos y componentes plasmáticos. Los hospitales en los Estados Unidos aumentaron el número de procedimientos ortopédicos en un 8% interanual, lo que impulsó mejoras en el almacenamiento de componentes y las pruebas de tipificación rápida. Un impulso similar es visible en Europa Occidental, donde las técnicas mínimamente invasivas fomentan las cirugías ambulatorias que aún requieren compatibilidad sanguínea preoperatoria. Los analizadores automatizados de pruebas cruzadas y el software digital para bancos de sangre acortan los tiempos de respuesta, mejorando las tasas de utilización de cada unidad donada. Estos desarrollos fortalecen la visibilidad de ingresos del mercado de preparación de sangre.

Creciente Prevalencia de Enfermedades Crónicas y Hematológicas

La enfermedad renal crónica, los cánceres hematológicos y la hemofilia continúan aumentando en Asia-Pacífico, expandiendo la demanda recurrente de inmunoglobulinas derivadas del plasma y factores de coagulación[1]Organización Mundial de la Salud, "Informe de Situación Global sobre Seguridad y Disponibilidad de Sangre 2024", OMS, who.int. Las listas de reembolso gubernamental en China e India ahora incluyen la terapia de inmunoglobulina subcutánea, acelerando el acceso de los pacientes. Las multinacionales responden añadiendo líneas de fraccionamiento y centros de donantes, mientras que las empresas nacionales se asocian para la transferencia de tecnología. La amplia carga de enfermedades garantiza una demanda a largo plazo de derivados sanguíneos, reforzando el crecimiento sostenible del mercado de preparación de sangre.

Creciente Apoyo Gubernamental a la Infraestructura de Recolección de Sangre

La primera planta de fraccionamiento de plasma de Indonesia, diseñada para una capacidad anual de 600.000 litros para 2026, demuestra cómo las economías emergentes priorizan la autosuficiencia doméstica. El Reglamento de Sustancias de Origen Humano de la Unión Europea (2024/1938) exige estándares de recolección armonizados y proyecta la necesidad de 2 millones de nuevos donantes voluntarios[2]Parlamento Europeo, "Reglamento (UE) 2024/1938 sobre Sustancias de Origen Humano", europarl.europa.eu. Las subvenciones nacionales en Japón y Corea del Sur subsidian el equipo de aféresis, ampliando el grupo de donantes y modernizando las prácticas de recolección. Dichos incentivos fiscales sustentan la modernización de la infraestructura, ampliando el mercado de preparación de sangre.

Avances en Tecnologías de Cribado y Procesamiento de Sangre

El sistema Reveos de Terumo Blood and Cell Technologies reduce los pasos manuales de 26 a 9 y procesa cuatro unidades de sangre completa simultáneamente, aumentando el rendimiento de componentes por donación. La plataforma INTERCEPT de Cerus Corporation logró un crecimiento de ingresos del 20% en 2024 cuando Canadian Blood Services adoptó el procesamiento de reducción de patógenos al 100%. Los pilotos de flebotomía robótica en Europa alcanzan una tasa de éxito del 95% en el primer intento, aliviando las limitaciones de personal y mejorando la experiencia del donante. En conjunto, estas innovaciones refuerzan la productividad y la seguridad, ampliando el atractivo clínico del mercado de preparación de sangre.

Análisis del Impacto de las Restricciones*

| Análisis del Impacto de las Restricciones | (~) % de Impacto en la Previsión de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Riesgo de Infecciones Transmitidas por Transfusión | -0.7% | Global; agudo en regiones en desarrollo | Largo plazo (≥4 años) |

| Alto Costo de las Tecnologías Avanzadas de Preparación de Sangre | -0.9% | Global; mercados sensibles al costo | Mediano plazo (2-4 años) |

| Restricciones en la Cadena de Suministro de Plasma de Donantes y Heparina | -0.6% | América del Norte, Europa, Asia-Pacífico | Corto plazo (≤2 años) |

| Cadena de Frío e Instalaciones de Almacenamiento Inadecuadas en Regiones en Desarrollo | -0.8% | África, partes de Asia-Pacífico y América Latina | Mediano plazo (2-4 años) |

| Fuente: Mordor Intelligence | |||

Riesgo de Infecciones Transmitidas por Transfusión

Estudios en Uganda reportaron una prevalencia del 13,8% de infecciones transmitidas por transfusión entre donantes, con el VHB y el VHC notablemente elevados. Si bien los sistemas de reducción de patógenos reducen el riesgo de transmisión de malaria en un 87%, las limitaciones presupuestarias dificultan la adopción donde la amenaza es mayor. Las agencias de donantes internacionales financian programas piloto, pero la escalabilidad va a la zaga del crecimiento de las infecciones. La brecha persistente enfatiza la necesidad de esterilización asequible, moderando el crecimiento absoluto del mercado de preparación de sangre.

Alto Costo de las Tecnologías Avanzadas de Preparación de Sangre

Las líneas de fraccionamiento totalmente automatizadas requieren desembolsos de capital de varios millones de dólares, y la sangre cultivada en laboratorio actualmente cuesta USD 2.000 por unidad. Los centros de sangre más pequeños tienen dificultades para justificar las mejoras a pesar de las ganancias de eficiencia a largo plazo. En los mercados en desarrollo, las barreras arancelarias sobre los desechables importados inflan los gastos operativos. Las asociaciones público-privadas y los modelos de precios escalonados están surgiendo para cerrar la brecha de asequibilidad, pero hasta que los precios bajen más, las presiones de costos restringen una implementación más amplia de las herramientas de próxima generación dentro del mercado de preparación de sangre.

*Nuestras previsiones consideran los impactos de impulsores y restricciones como direccionales, no aditivos. Las previsiones de impacto reflejan el crecimiento base, los efectos de mezcla y las interacciones entre variables.

Análisis de Segmentos

Por Tipo de Producto: Los Derivados Sanguíneos Lideran a Pesar de la Innovación en Componentes

Los derivados sanguíneos representaron el 47,98% de los ingresos de 2025, anclados por una fuerte demanda de inmunoglobulinas y factores de coagulación. El segmento de embolia pulmonar representó el 27,31% de la participación del tamaño del mercado de preparación de sangre en 2025, apoyando el consumo de derivados en entornos agudos. CSL Behring registró un crecimiento de ventas del 20% en inmunoglobulinas, ayudado por una caída del 22% en el costo de recolección de plasma por litro, lo que ilustra las economías de escala que favorecen a los grandes fraccionadores. Los sistemas automatizados como Reveos impulsan una CAGR del 8,12% para los componentes sanguíneos, ofreciendo mayores rendimientos de plaquetas y glóbulos rojos por unidad, reduciendo el desperdicio y extendiendo los tiempos de almacenamiento de 42 a 63 días mediante la conservación por superenfriamiento. La creciente adopción hospitalaria de protocolos de transfusión específicos por componente sostiene esta expansión del mercado de preparación de sangre.

La cartera de derivados sigue siendo boyante. Grifols proyecta USD 1.000 millones en ventas acumuladas de Yimmugo durante siete años tras la aprobación de la FDA. Los gobiernos europeos apuntan a alcanzar el 80% de autosuficiencia en albúmina para 2030, estimulando los programas domésticos de fraccionamiento por contrato. Los avances paralelos en robótica de sangre completa y sustitutos artificiales ofrecen alternativas a largo plazo, pero tardarán en desplazar a los derivados establecidos. En consecuencia, los derivados mantienen el liderazgo incluso cuando la innovación en componentes eleva la eficiencia y rentabilidad del mercado de preparación de sangre.

Nota: Las participaciones de segmentos de todos los segmentos individuales están disponibles al adquirir el informe

Por Agentes Anticoagulantes: El Dominio de los Anticoagulantes Enfrenta Presión por la Innovación

Los anticoagulantes representaron el 60,88% de los ingresos de 2025, reflejando las directrices clínicas arraigadas y la familiaridad de los médicos. El abelacimab, un inhibidor del factor XI, redujo el sangrado en un 67% frente al rivaroxabán en ensayos de fibrilación auricular, impulsando el crecimiento de los inhibidores de la agregación plaquetaria a una CAGR del 8,29%. El apixabán siguió siendo el anticoagulante oral más prescrito en Australia, con un costo para el sistema de salud de USD 500 millones en 2024. El segmento de embolia pulmonar capturó el 27,31% de la participación del mercado de preparación de sangre, reforzando los volúmenes de anticoagulantes en entornos de emergencia y crónicos.

El concentrado de complejo protrombínico de cuatro factores está desplazando al plasma congelado durante la cirugía cardíaca, reduciendo el sangrado mayor en casi un 50%. Los fibrinolíticos mantienen una demanda estable, pero enfrentan una competencia creciente de los fármacos hemostáticos recombinantes que acortan los tiempos de infusión. A medida que los agentes del factor XI entran en desarrollo en etapa tardía, los patrones de prescripción pueden cambiar, pero los anticoagulantes establecidos continuarán anclando los ingresos del mercado de preparación de sangre durante el horizonte de previsión.

Por Aplicación: El Liderazgo de la Embolia Pulmonar es Desafiado por el Crecimiento Renal

La embolia pulmonar mantuvo una participación de ingresos del 27,31% en 2025, respaldada por herramientas mejoradas de imagen y estratificación de riesgos que fomentan una intervención más temprana. Dentro de este grupo, se espera que los inhibidores del factor XI capturen participación porque minimizan los riesgos de sangrado en estados de alta trombosis. Las terapias para el deterioro renal se expanden a una CAGR del 8,74%, reflejando la creciente base de pacientes con enfermedad renal crónica en Asia-Pacífico y la necesidad de protocolos de anticoagulación especializados. Los algoritmos de dosificación de precisión basados en tasas de filtración glomerular están mejorando la seguridad y reduciendo las readmisiones, mejorando la adopción en las clínicas de nefrología.

El manejo de la trombocitosis aprovecha los nuevos inhibidores de la agregación, y la trombosis asociada al cáncer impulsa una mayor adopción de heparinas de bajo peso molecular. La anticoagulación pediátrica sigue siendo un nicho, pero está preparada para crecer a medida que los datos de seguridad se vuelven más sólidos. Estos cambios ilustran cómo las terapias personalizadas sostienen la diversificación de la demanda dentro del mercado de preparación de sangre.

Nota: Las participaciones de segmentos de todos los segmentos individuales están disponibles al adquirir el informe

Por Usuario Final: El Dominio Hospitalario se Desplaza Hacia Centros Especializados

Los hospitales y centros quirúrgicos aseguraron el 45,22% de los ingresos de 2025, beneficiándose de programas integrados de gestión de sangre que redujeron el desperdicio en un 12% en los principales centros académicos de los Estados Unidos. Sin embargo, los bancos de sangre y plasma crecerán a una CAGR del 9,11% a medida que la automatización de la aféresis permite un mayor rendimiento sin donaciones adicionales, mejorando la eficiencia de costos para los sistemas regionales de sangre. La implementación nacional de Reveos por parte de Sanquin añadió capacidad equivalente a 90.000 grupos adicionales de plaquetas anuales sin donantes adicionales.

Los centros de cirugía ambulatoria implementan pruebas de hemoglobina en el punto de atención que acortan el cribado preoperatorio a cinco minutos, apoyando la atención descentralizada. Los proveedores de atención domiciliaria utilizan cada vez más dispositivos de recolección capilar que ofrecen muestras de calidad venosa, ampliando el acceso para el monitoreo de enfermedades crónicas. La cambiante combinación de usuarios finales destaca la flexibilidad y el alcance del mercado de preparación de sangre.

Análisis Geográfico

América del Norte retuvo el 38,12% de los ingresos de 2025, respaldada por 350 centros de donantes de CSL Plasma y la rápida adopción del sistema de recolección Rika, que reduce el tiempo de donación en 15 minutos. La elaborada agenda regulatoria de la región, con cinco documentos de orientación centrados en la sangre previstos para 2025, acelera la aprobación y adopción de tecnologías. Sin embargo, las perturbaciones climáticas afectan el suministro: la Cruz Roja Americana experimentó una caída del 25% en el inventario en julio de 2024 durante el calor extremo y las tormentas.

Asia-Pacífico registra la CAGR más alta del 7,14%. La planta de Hangzhou de Terumo por USD 15 millones mejora la producción local, mientras que el proyecto de fraccionamiento de plasma de Indonesia acelera la autosuficiencia regional. El programa de sangre artificial de Japón en la Universidad Médica de Nara podría revolucionar la transfusión de emergencia con una vida útil de dos años y compatibilidad universal. Europa se centra en la autonomía bajo el nuevo reglamento de Sustancias de Origen Humano, que requiere 2 millones de donantes adicionales y estándares de calidad comunes en todos los estados miembros. El Reino Unido está en camino de alcanzar el 25% de autosuficiencia en inmunoglobulinas para 2025, con la ayuda de contratos de fraccionamiento doméstico de gov.uk. La adopción del procesamiento automatizado por parte de Sanquin en los Países Bajos demuestra cómo la tecnología reduce la dependencia de las donaciones incrementales. Estas dinámicas geográficas refuerzan colectivamente una perspectiva global equilibrada para el mercado de preparación de sangre.

Panorama Competitivo

El mercado de preparación de sangre está consolidado. Los ingresos combinados de terapia con plasma de CSL, Takeda y Grifols superan los USD 30.000 millones, lo que otorga al nivel superior poder de negociación con reguladores y pagadores. CSL aumentó sus ganancias un 15% en 2024 al reducir el costo de recolección de plasma por litro en un 22% y lanzar la terapia génica HEMGENIX para la hemofilia B. Grifols registró ingresos de EUR 6.592 millones, pero está evaluando desinversiones para agilizar la deuda.

El enfoque estratégico gira hacia la integración vertical y la diferenciación tecnológica. Haemonetics desinvirtió su segmento de sangre completa por USD 67 millones para concentrarse en sistemas de aféresis y plasma de mayor margen. Cerus aumentó sus ingresos un 20% a medida que su plataforma INTERCEPT se convirtió en un estándar para Canadian Blood Services. Los innovadores de dispositivos persiguen la robótica, mientras que los participantes de biotecnología desarrollan sangre cultivada en laboratorio y sustitutos artificiales que podrían perturbar las fracciones de plasma de los titulares.

Las oportunidades de espacio en blanco incluyen las pruebas descentralizadas, el fraccionamiento en mercados emergentes y los productos de glóbulos rojos inactivados por patógenos. Sin embargo, la discontinuación de la terapia génica Beqvez de Pfizer tras la aprobación de la FDA subraya los desafíos de aceptación en el mercado para las terapias avanzadas de alto precio. En general, las empresas que combinan escala con ventaja tecnológica están mejor posicionadas para ganar participación en el mercado de preparación de sangre.

Líderes de la Industria de Preparación de Sangre

CSL Behring

Takeda Pharmaceutical Co.

Takeda Pharmaceutical Co. Baxter International

Grifols S.A

Octapharma AG

- *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial

Desarrollos Recientes de la Industria

- Marzo de 2025: Sanofi obtuvo la aprobación de la FDA para Qfitlia (fitusirán), reduciendo los episodios de sangrado anualizados en un 71-73% en hemofilia A y B con seis inyecciones por año.

- Marzo de 2025: DHL Group adquirió CRYOPDP, mejorando la capacidad de cadena de frío para productos sanguíneos y terapias celulares en 15 países.

- Febrero de 2025: Pfizer detuvo la comercialización de Beqvez debido a la adopción limitada a pesar de la aprobación de la FDA, ilustrando los obstáculos de adopción para las terapias génicas de alto precio.

- Febrero de 2025: Terumo Blood and Cell Technologies lanzó Reveos en los Estados Unidos con Blood Centers of America, automatizando la separación de sangre completa de cuatro unidades en un solo ciclo.

- Enero de 2025: Haemonetics Corporation cerró la venta de sus activos de sangre completa a GVS por USD 67,8 millones para agudizar el enfoque en tecnologías de aféresis y plasma.

Marco de la metodología de investigación y alcance del informe

Definiciones de mercado y cobertura clave

Mordor Intelligence define el mercado de preparación de sangre como cada etapa desde la recolección voluntaria hasta la fraccionamiento, el almacenamiento y la entrega hospitalaria de sangre entera, componentes sanguíneos y productos derivados del plasma que se transfunden o se utilizan como agentes terapéuticos en humanos.

Exclusión del alcance: los productos sanguíneos veterinarios y los ingresos independientes por medicamentos anticoagulantes quedan fuera de este estudio.

Descripción general de la segmentación

- Por Tipo de Producto

- Sangre Completa

- Componentes Sanguíneos

- Glóbulos Rojos

- Plaquetas

- Plasma

- Derivados Sanguíneos

- Inmunoglobulinas

- Factores de Coagulación VIII y IX

- Albúmina

- Por Agentes Anticoagulantes

- Anticoagulantes

- Fibrinolíticos

- Inhibidores de la Agregación Plaquetaria

- Por Aplicación

- Trombocitosis

- Embolia Pulmonar

- Deterioro Renal

- Otras Aplicaciones

- Por Usuario Final

- Hospitales y Centros Quirúrgicos

- Bancos de Sangre y Plasma

- Otros Usuarios Finales

- Geografía

- América del Norte

- Estados Unidos

- Canadá

- México

- Europa

- Alemania

- Reino Unido

- Francia

- Italia

- España

- Resto de Europa

- Asia-Pacífico

- China

- Japón

- India

- Australia

- Corea del Sur

- Resto de Asia-Pacífico

- Oriente Medio y África

- CCG

- Sudáfrica

- Resto de Oriente Medio y África

- América del Sur

- Brasil

- Argentina

- Resto de América del Sur

- América del Norte

Metodología de investigación detallada y validación de datos

Investigación primaria

Los analistas de Mordor entrevistaron a médicos clínicos sénior en medicina transfusional, directores de bancos de sangre, ingenieros de fraccionamiento de plasma y responsables de adquisiciones en América del Norte, Europa, Asia-Pacífico y América Latina. Los conocimientos obtenidos en estas conversaciones cubrieron las brechas de datos sobre rendimientos de recolección, tasas de descarte y tecnologías emergentes en el punto de atención, lo que nos permitió ajustar las cifras secundarias antes de finalizar los supuestos.

Investigación documental

Comenzamos con fuentes ampliamente reconocidas y de libre acceso, como la Base de Datos Mundial sobre Seguridad Sanguínea de la OMS, las hojas informativas de la American Association of Blood Banks, los archivos de altas quirúrgicas de Eurostat y la Encuesta Nacional de Recolección y Utilización de Sangre del CDC de EE. UU. Los portales regulatorios nacionales, por ejemplo, la lista de aprobaciones de biológicos de la FDA de EE. UU. y los boletines de hemovigilancia del NBTC de India, proporcionaron datos sobre capacidad de donación y fraccionamiento. Los informes 10-K de las empresas, las presentaciones para inversores y las noticias de Dow Jones Factiva ayudaron a nuestro equipo a rastrear expansiones de plantas, movimientos de ASP y lanzamientos de reducción de patógenos. Las extracciones financieras de D&B Hoovers confirmaron las divisiones de ingresos para los principales fraccionadores de plasma. Esta lista es ilustrativa y muchas otras fuentes alimentaron el estudio documental.

Dimensionamiento del mercado y pronóstico

Un modelo descendente que reconstruye la demanda global de transfusiones a partir de volúmenes quirúrgicos, estadísticas de accidentes y grupos de pacientes tratados según prevalencia constituye la base de nuestra estimación, y se verifica mediante consolidaciones selectivas ascendentes de proveedores. Los insumos clave incluyen las unidades promedio recolectadas por cada mil habitantes, el rendimiento de fraccionamiento de plasma por litro, el crecimiento per cápita de la cirugía electiva, la prevalencia de enfermedades crónicas y el uso medio de anticoagulantes por caso de trombosis. La regresión multivariante vincula estos factores impulsores con los ingresos históricos, mientras que el análisis de escenarios evalúa las fluctuaciones cambiarias y los impactos en las tasas de donación. Donde los datos de los proveedores estaban parcialmente incompletos, los promedios regionales ponderados obtenidos de entrevistas primarias cubrieron las brechas.

Ciclo de validación de datos y actualización

Los resultados pasan por una revisión de pares analítica en dos etapas, las alertas de anomalías desencadenan un nuevo contacto con los expertos y los umbrales de varianza estadística deben superarse antes de la aprobación final. Los informes se actualizan anualmente y se revisan a mitad de ciclo si los cambios de política o las disrupciones tecnológicas modifican materialmente la línea de base.

Por qué la línea de base de preparación de sangre de Mordor es confiable

Los valores de mercado publicados suelen diferir. Las divergencias generalmente surgen de elecciones de alcance desiguales, años base mixtos o ciclos de actualización apresurados.

Los principales factores de brecha en este mercado incluyen si los kits de plasma rico en plaquetas están agrupados, cómo se tratan las ventas ambulatorias de anticoagulantes y si los recuentos de unidades donadas se convierten al precio de recolección o al precio de emisión hospitalaria. Nuestro estudio estandariza los costos de recolección de 2024, excluye los medicamentos independientes y actualiza los tipos de cambio trimestralmente, lo que explica por qué nuestra cifra de 2025 se sitúa por encima de algunos competidores pero por debajo de las proyecciones a largo plazo más agresivas.

Comparación de referencia

| Tamaño del mercado | Fuente anonimizada | Principal factor de brecha |

|---|---|---|

| USD 56.55 B (2025) | Mordor Intelligence | - |

| USD 47.82 B (2023) | Global Consultancy A | Año base más antiguo y excluye las inmunoglobulinas derivadas del plasma |

| USD 51.10 B (2024) | Industry Publication B | Incluye medicamentos anticoagulantes minoristas y contabiliza la demanda veterinaria |

En resumen, las elecciones de alcance disciplinadas, el ciclo de actualización frecuente y la validación de doble vía ofrecen a los clientes una línea de base equilibrada y transparente que se alinea estrechamente con la actividad real de recolección y las necesidades de transfusión a nivel mundial.

Preguntas Clave Respondidas en el Informe

¿Cuál es el valor actual del mercado de preparación de sangre?

El tamaño del mercado de preparación de sangre se situó en USD 59,81 mil millones en 2026 y se proyecta que alcance USD 79,19 mil millones para 2031 a una CAGR del 5,76%.

¿Qué segmento está creciendo más rápido dentro del mercado de preparación de sangre?

Los componentes sanguíneos se están expandiendo más rápidamente, registrando una CAGR del 8,12% hasta 2031 debido a una adopción más amplia de sistemas de separación automatizados.

¿Quién tiene la mayor participación del mercado de preparación de sangre por geografía?

América del Norte lidera con una participación de mercado del 38,12% en 2025, impulsada por una extensa infraestructura de recolección de plasma y una regulación favorable.

¿Cómo están influyendo los inhibidores del factor XI en la terapia anticoagulante?

Los inhibidores del factor XI, como el abelacimab, reducen el sangrado mayor hasta en un 67% en comparación con los anticoagulantes más antiguos, impulsando una CAGR del 8,29% para los inhibidores de la agregación plaquetaria.

¿Qué tecnologías están modernizando los procesos de preparación de sangre?

Las plataformas de automatización como Reveos de Terumo, los sistemas de reducción de patógenos de Cerus y los dispositivos de flebotomía robótica están acortando los tiempos de procesamiento, mejorando la seguridad y reduciendo los costos para los centros de sangre.

¿Por qué se considera Asia-Pacífico la región de crecimiento más atractiva?

Una CAGR del 7,14% está respaldada por la modernización de la atención médica, nuevas plantas de fraccionamiento e inversiones de localización por parte de empresas multinacionales, mejorando la seguridad del suministro y el acceso a terapias derivadas del plasma.

Última actualización de la página el: