Tamaño y Participación del Mercado de Equipos de Siembra de Precisión

Visión General del Mercado

| Período de Estudio | 2021 - 2031 |

|---|---|

| Tamaño del Mercado (2026) | 6.06 Mil millones de dólares |

| Tamaño del Mercado (2031) | 9.77 Mil millones de dólares |

| Tasa de crecimiento (2026 - 2031) | 10.02% CAGR |

| Mercado de Crecimiento Más Rápido | Asia-Pacífico |

| Mercado Más Grande | América del Norte |

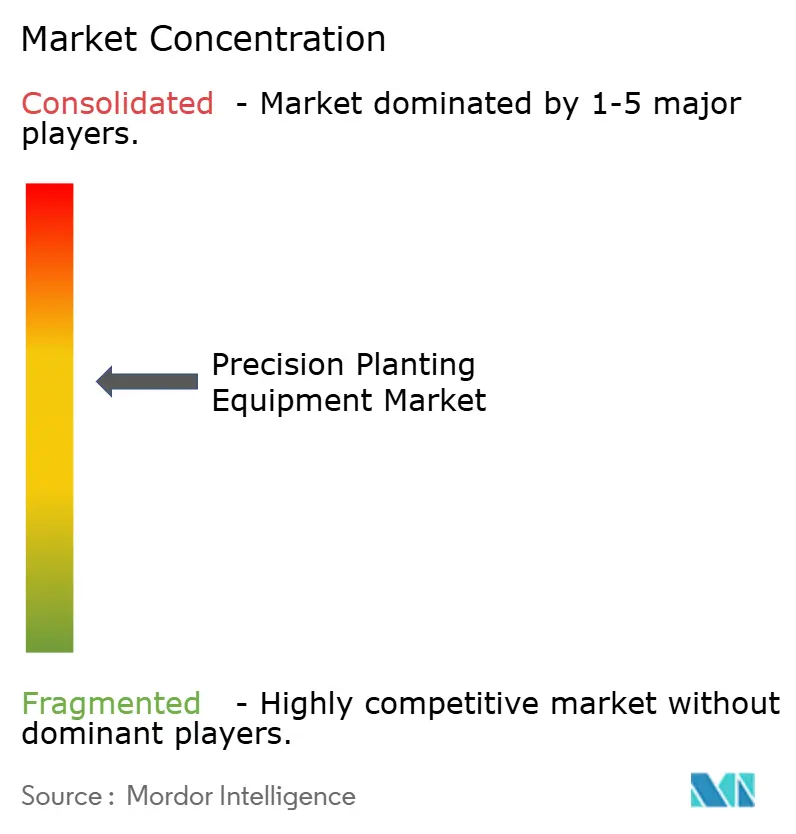

| Concentración del Mercado | Medio |

Jugadores principales

*Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial Imagen © Mordor Intelligence. El uso requiere atribución según CC BY 4.0. |

|

Análisis del Mercado de Equipos de Siembra de Precisión por Mordor Intelligence

Se proyecta que el tamaño del mercado de equipos de siembra de precisión se expanda de USD 5,51 mil millones en 2025 a USD 6,06 mil millones en 2026, y a USD 9,77 mil millones para 2031, registrando una CAGR del 10,02% entre 2026 y 2031. El mercado de equipos de siembra de precisión está avanzando porque la demanda de cereales crece más rápido que la tierra cultivable disponible, lo que mantiene el rendimiento por hectárea en el centro de las decisiones de inversión agrícola[1]Fuente: Y. A. Zereyesus et al., "Evaluación Alimentaria Mundial, 2025–35," Servicio de Investigación Económica del USDA, ers.usda.gov. El mercado de equipos de siembra de precisión también se beneficia de un claro cambio hacia la dosificación eléctrica, el control por hilera y los kits de adaptación que mejoran la precisión de siembra sin obligar a la sustitución completa de la sembradora. El crecimiento es más sólido donde el apoyo de políticas públicas y los objetivos de digitalización son más explícitos, especialmente en Asia-Pacífico, mientras que América del Norte continúa siendo el ancla de los ingresos actuales debido a su amplia base instalada y ciclos de actualización más rápidos. La competencia es activa pero no cerrada, ya que los principales fabricantes de equipos originales aún enfrentan presión de especialistas en adaptaciones y fabricantes europeos que impulsan arquitecturas eléctricas, integración de software y compatibilidad con flotas mixtas. Los principales límites siguen siendo la presión financiera, las necesidades de capacitación de operadores y la dependencia de conectividad en zonas rurales, lo que significa que la adopción continuará variando ampliamente según los ingresos de la explotación, el soporte del distribuidor y la calidad de la red.

Conclusiones Clave del Informe

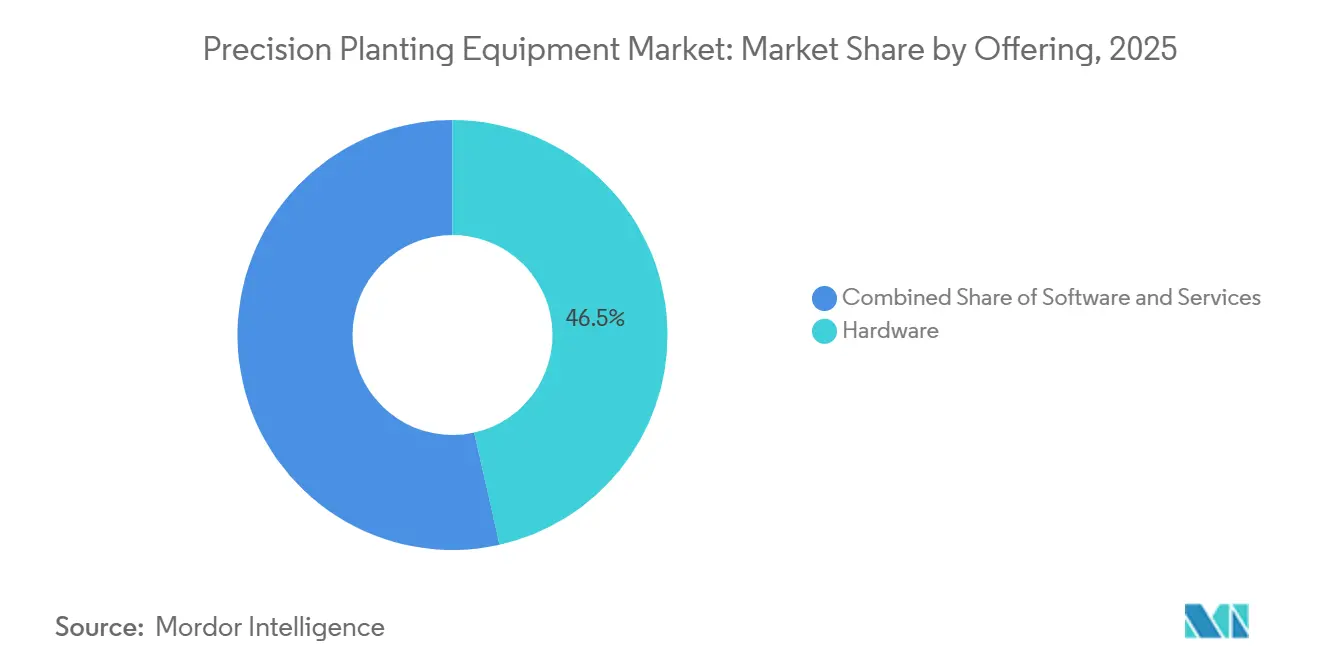

- Por oferta, el hardware lideró con una participación de mercado del 46,5% en 2025, mientras que se prevé que los servicios se expandan a una CAGR del 11,4% hasta 2031.

- Por tipo de equipo, las sembradoras mantuvieron una participación del 58% en 2025, mientras que los drones y equipos de siembra autónomos registraron la CAGR proyectada más alta del 13,4% hasta 2031.

- Por tipo de accionamiento, el accionamiento eléctrico mantuvo el 55% del tamaño del mercado en 2025 y también representa el segmento de mayor crecimiento con una CAGR del 11,6% hasta 2031.

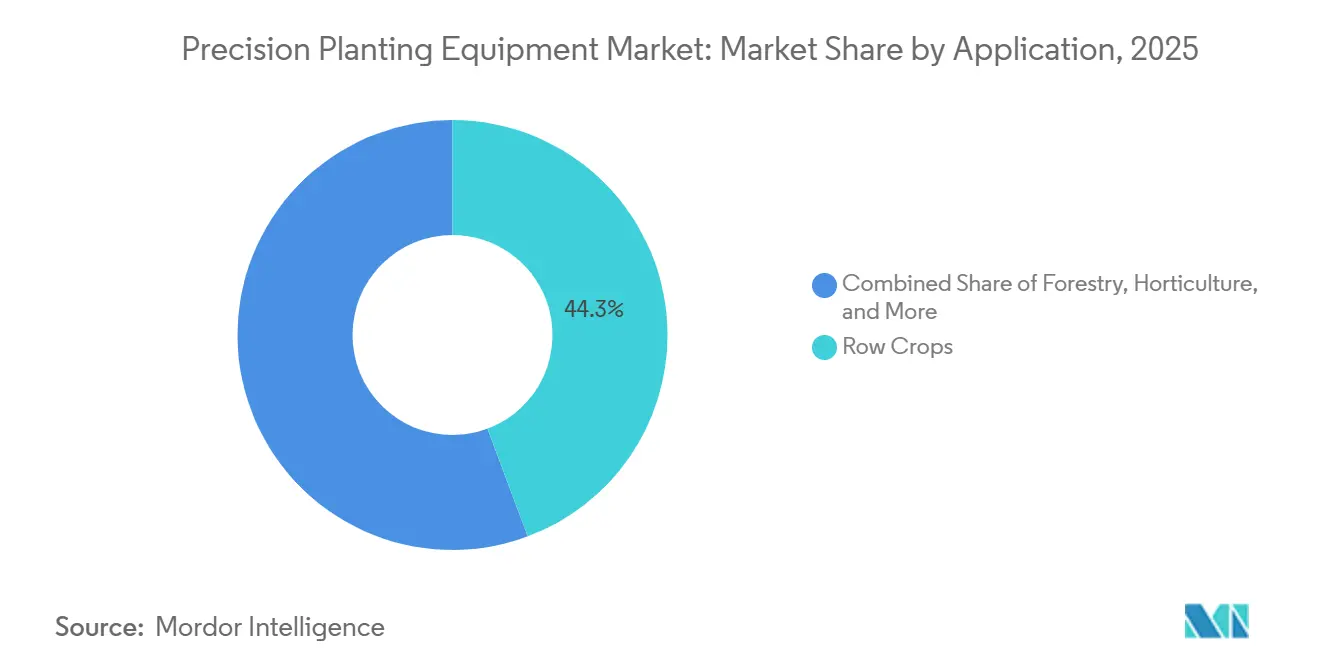

- Por aplicación, los cultivos en hilera representaron el 44,3% de la participación del tamaño del mercado de equipos de siembra de precisión en 2025, mientras que se proyecta que la silvicultura se expanda a una CAGR del 12,7% hasta 2031.

- Por tamaño de explotación, las explotaciones por debajo de 400 hectáreas mantuvieron una participación del 55% en 2025, mientras que las explotaciones por encima de 400 hectáreas registraron la CAGR proyectada más alta del 11,0% hasta 2031.

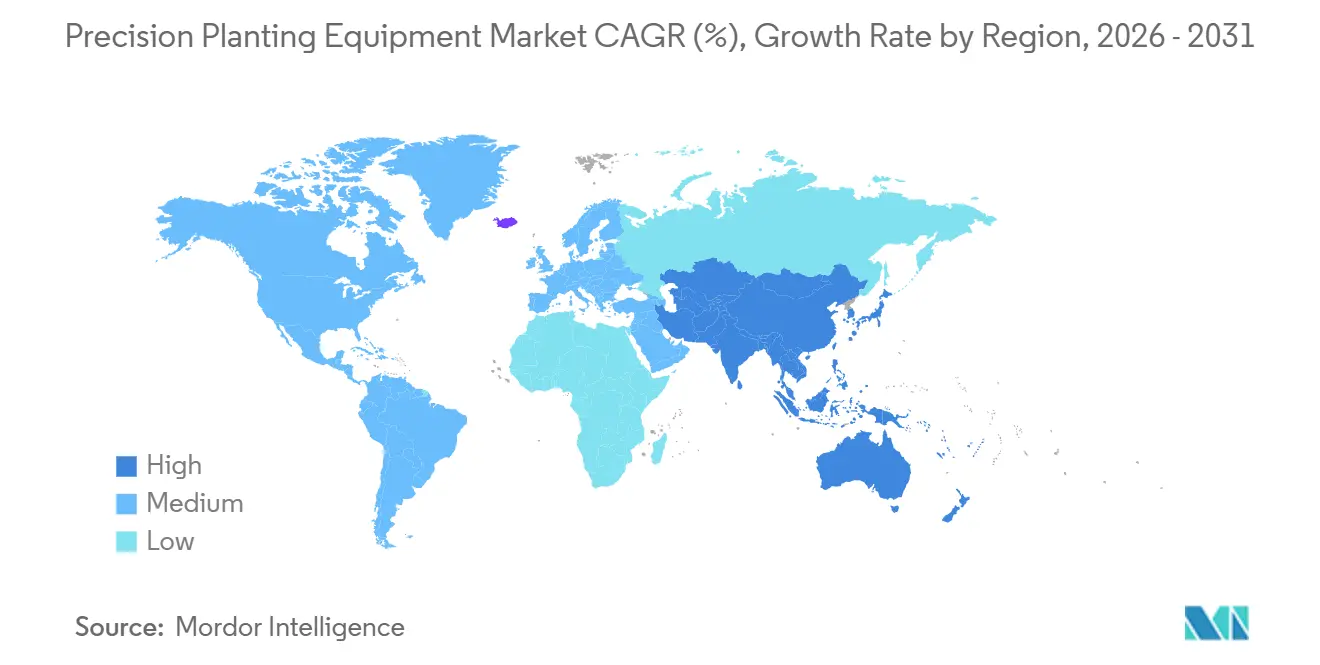

- Por geografía, América del Norte mantuvo el 44% de la participación del mercado de equipos de siembra de precisión en 2025, mientras que se prevé que Asia-Pacífico crezca a una CAGR del 12,5% hasta 2031.

Nota: Las cifras del tamaño del mercado y los pronósticos de este informe se generan utilizando el marco de estimación patentado de Mordor Intelligence, actualizado con los datos y conocimientos más recientes disponibles a partir de enero de 2026.

Tendencias e Información del Mercado Global de Equipos de Siembra de Precisión

Análisis del Impacto de los Impulsores*

| Impulsor | (~) % de Impacto en el Pronóstico de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Maximización del rendimiento y presión sobre la seguridad alimentaria | +2.5% | Global, mayor en Asia-Pacífico y América del Sur | Mediano plazo (2-4 años) |

| Reducción de costos de insumos mediante la eficiencia en semillas y fertilizantes | +2.0% | América del Norte y América del Sur, concentrado en Estados Unidos, Brasil, Argentina y Canadá | Corto plazo (≤ 2 años) |

| Escasez de mano de obra y ventanas de siembra comprimidas | +1.5% | América del Norte y Oceanía, concentrado en Estados Unidos, Canadá y Australia | Corto plazo (≤ 2 años) |

| Apoyo gubernamental y mecanización vinculada a la sostenibilidad | +1.0% | Europa y Asia-Pacífico, concentrado en Alemania, Francia, India y China | Mediano plazo (2-4 años) |

| La economía de semillas premium favorece la singulación y el control por hilera | +1.2% | América del Norte y América del Sur, concentrado en Estados Unidos, Brasil y Argentina | Mediano plazo (2-4 años) |

| La economía de adaptación extiende la base instalada de sembradoras | +1.0% | América del Norte y Oceanía, concentrado en Estados Unidos, Canadá, Brasil y Australia | Corto plazo (≤ 2 años) |

| Fuente: Mordor Intelligence | |||

Maximización del Rendimiento y Presión sobre la Seguridad Alimentaria

El mercado de equipos de siembra de precisión está influenciado por la creciente demanda de alimentos, mientras que los productores de cultivos enfrentan limitaciones para expandir la tierra arable. El Servicio de Investigación Económica del USDA proyectó que la demanda total de cereales en 83 países de ingresos bajos y medios crecería a un ritmo anual del 2,2% hasta 2035, lo que mantiene la presión sobre la producción elevada en los principales sistemas de cultivo. La misma evaluación mostró que el déficit de demanda de cereales aumentaría de 271,4 millones de toneladas métricas en 2025 a 394,3 millones de toneladas métricas para 2035 en Asia y África Subsahariana, lo que apunta a una necesidad sostenida de mayor productividad en campo. Esa presión es relevante en la siembra porque la uniformidad de emergencia, la colocación de semillas y el contacto semilla-suelo establecen el techo para el desempeño posterior del cultivo. Una revisión sistemática de 2025 en Frontiers in Agronomy encontró que la agricultura de precisión aumentó los rendimientos entre un 10% y un 15% en ensayos de la Unión Europea (UE) mientras reducía el uso de fertilizantes en un 25% y el uso de agua en un 30%. El mercado de equipos de siembra de precisión, por lo tanto, se beneficia de una señal de demanda estructural en lugar de un ciclo de equipos de corta duración. Esto es especialmente relevante en Asia-Pacífico y América del Sur, donde los cultivos de exportación y los objetivos de seguridad alimentaria elevan el valor de cada hectárea sembrada. A medida que los productores enfrentan restricciones más estrictas de tierra, agua y nutrientes, la precisión en la siembra se convierte en una de las formas más tempranas y controlables de proteger el rendimiento final.

Reducción de Costos de Insumos mediante la Eficiencia en Semillas y Fertilizantes

El mercado de equipos de siembra de precisión también avanza porque cada semilla perdida, doble caída o solapamiento ahora conlleva una penalización financiera más clara. Los sistemas de dosificación eléctrica mejoran el control de población y reducen la exposición al mantenimiento en comparación con los diseños mecánicos más antiguos, lo que apoya directamente un mejor uso de los costosos insumos de semillas. La Extensión Cooperativa de Alabama informó que los accionamientos eléctricos pueden ofrecer ventajas de precisión en la población de hasta un 20% sobre sus predecesores mecánicos, al tiempo que eliminan el mantenimiento de cadenas y ejes. Deere afirma que su sistema de fertilizante líquido ExactShot puede reducir el uso de nutrientes en el surco hasta en un 60% al aplicar fertilizante solo donde está presente la semilla, lo que convierte el control por hilera en una herramienta directa de ahorro de costos. Deere también reportó una reducción del 23% en la sobrepoblación en hileras curvas a través de su diseño de dosificador AccuRate, lo que muestra cómo el control por sección y la compensación de curvas protegen la economía de semillas en formas de campo irregulares. Estas ganancias operativas respaldan el argumento a favor de sembradoras de mayor especificación y kits de actualización incluso cuando los precios de los cultivos son irregulares. El mercado de equipos de siembra de precisión se beneficia de este impulsor porque los productores ya no ven la precisión en la siembra únicamente como una herramienta de rendimiento. Cada vez más se trata como una herramienta de control de costos de insumos que protege semillas, fertilizantes y tiempo operativo en el mismo pase.

Escasez de Mano de Obra y Ventanas de Siembra Comprimidas

El mercado de equipos de siembra de precisión está siendo impulsado por las continuas restricciones de mano de obra que están redefiniendo cómo los productores definen una ventana de siembra viable. Con la creciente variabilidad climática, la reducción de la disponibilidad de mano de obra y los plazos más ajustados para las condiciones óptimas del suelo, los agricultores están bajo presión para completar la siembra de manera más eficiente. Como resultado, existe una demanda creciente de equipos que permitan operaciones más rápidas sin comprometer la precisión en la colocación de semillas, lo que permite cubrir más hectáreas dentro de un período de tiempo limitado con menos trabajadores. Los fabricantes están respondiendo mejorando la velocidad y eficiencia de los equipos existentes a través de kits de actualización, lo que refleja una fuerte demanda de mejoras de rendimiento que mantienen la precisión. Al mismo tiempo, las tecnologías de siembra autónoma están comenzando a pasar de las etapas piloto a las aplicaciones reales en campo, lo que señala un cambio hacia una mayor automatización en las operaciones de siembra. En general, el mercado se beneficia de esta tendencia ya que impulsa tanto las inversiones en nueva maquinaria como las actualizaciones incrementales. Con la mano de obra estacional cada vez más difícil de conseguir, los productores priorizan cada vez más soluciones que permitan a un solo operador gestionar áreas más grandes manteniendo una calidad de siembra consistente.

Apoyo Gubernamental y Mecanización Vinculada a la Sostenibilidad

El mercado de equipos de siembra de precisión está recibiendo apoyo de políticas públicas que vinculan la modernización agrícola con la seguridad alimentaria, la digitalización y la eficiencia en el uso de recursos. El Plan de Acción Nacional de Agricultura Inteligente de China para 2024 a 2028 estableció un objetivo de tasas de informatización agrícola superiores al 30% para finales de 2026 e identificó las operaciones digitales asistidas por Beidou como una prioridad nacional. China también amplió su programa de subsidios para la sustitución de maquinaria agrícola en 2025 y añadió nuevas categorías de equipos que incluyen drones de protección de cultivos, lo que fortalece el entorno más amplio de mecanización digital[2]Fuente: Plan de Acción Gubernamental, "Plan de Acción Nacional de Agricultura Inteligente Publicado," Servicio Agrícola Exterior del USDA, apps.fas.usda.gov. Este contexto de política importa porque reduce la hesitación en torno a las compras de equipos que mejoran la captura de datos y la precisión de aplicación. En Europa, las necesidades de cumplimiento vinculadas a la eficiencia en el uso de insumos y los informes de sostenibilidad continúan apoyando el interés en sistemas que documentan las operaciones de campo con mayor precisión. India también avanza en la misma dirección a través de esfuerzos más amplios de mecanización y agricultura digital, aunque la adopción sigue siendo desigual entre regiones. El mercado de equipos de siembra de precisión se beneficia de estos programas, ya que suavizan la debilidad cíclica en el flujo de caja agrícola y alinean las actualizaciones digitales con los objetivos de política pública. Con el tiempo, el valor de los sistemas de siembra que apoyan la trazabilidad, reducen el solapamiento y mejoran la documentación se vuelve cada vez más evidente tanto en las economías agrícolas desarrolladas como en las emergentes.

Análisis del Impacto de las Restricciones*

| Restricción | (~) % de Impacto en el Pronóstico de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Alta inversión inicial y presión financiera | -1.5% | India, Brasil, Sudáfrica, Turquía y mercados más amplios de Asia-Pacífico en desarrollo | Largo plazo (≥ 4 años) |

| Complejidad técnica y brechas de capacitación | -1.0% | India, Sudáfrica, Brasil, Turquía y redes de distribuidores de mercados en desarrollo más amplios | Mediano plazo (2-4 años) |

| Fricción de interoperabilidad entre flotas mixtas y estándares de datos | -0.8% | América del Norte, Alemania, Brasil y Australia | Mediano plazo (2-4 años) |

| Dependencia de conectividad e inflación en el costo de la electrónica | -0.7% | India, Sudáfrica, Arabia Saudita y otras geografías rurales con escasa cobertura RTK | Mediano plazo (2-4 años) |

| Fuente: Mordor Intelligence | |||

Alta Inversión Inicial y Presión Financiera

El mercado de equipos de siembra de precisión aún enfrenta una barrera de capital básica, especialmente fuera de las regiones de maquinaria agrícola más maduras. La Oficina de Responsabilidad Gubernamental de los Estados Unidos (US GAO) informó que los aplicadores de tecnología de tasa variable tienen un sobrecosto de USD 5.600, y los monitores de rendimiento de reemplazo cuestan alrededor de USD 8.000, lo que demuestra que incluso los componentes individuales pueden aumentar la carga total de propiedad. Cuando las actualizaciones completas de sembradoras incluyen sistemas de accionamiento eléctrico, monitores, controladores y componentes de fuerza descendente, el gasto total puede superar rápidamente lo que muchos productores pueden financiar durante un ciclo de ingresos débil. Este problema es más pronunciado en los mercados en desarrollo, donde los costos de interés son más altos y la cobertura de subsidios es incompleta. Las explotaciones más pequeñas pueden seguir viendo el valor agronómico, pero a menudo retrasan la adopción porque los ahorros llegan a lo largo de varias temporadas mientras el desembolso de efectivo es inmediato. El mercado de equipos de siembra de precisión, por lo tanto, crece de manera desigual entre regiones, con una mayor adopción en áreas donde las rutas de adaptación, el financiamiento de distribuidores o el apoyo de políticas reducen la barrera de entrada. Esta restricción también afecta la mezcla de productos, ya que los productores pueden preferir actualizaciones parciales sobre paquetes de precisión totalmente integrados. Mientras los ingresos agrícolas sigan siendo cíclicos, la presión financiera continuará ralentizando la adopción en el extremo inferior de la base de clientes.

Complejidad Técnica y Brechas de Capacitación

El mercado de equipos de siembra de precisión también está limitado por las habilidades requeridas para instalar, calibrar y operar correctamente los sistemas de siembra avanzados. La US GAO identificó las barreras de conocimiento y los desafíos relacionados con los datos como límites materiales para una adopción más amplia de la agricultura de precisión, lo que sigue siendo relevante para las tecnologías de siembra que dependen de múltiples pantallas, sensores y capas de prescripción. Una sembradora puede ahora involucrar electrónica de unidades de hilera, interfaces de guiado, control por sección, configuraciones de exportación de datos y actualizaciones de software que deben funcionar juntas en el campo. Si los operadores no tienen confianza en la configuración y la resolución de problemas, el riesgo percibido de tiempo de inactividad aumenta durante los días más críticos de la temporada. El soporte del distribuidor se vuelve crítico, aunque la calidad de la capacitación varía según la región y la cobertura de marca. El impulso de AGCO para expandir su red de distribuidores de PTx Trimble destaca cómo las redes de proveedores están respondiendo a la necesidad de capacidades más sólidas de configuración y servicio. El mercado de equipos de siembra de precisión no puede convertir la capacidad del producto en adopción plena a menos que los productores y distribuidores puedan utilizar estos sistemas de manera confiable. En muchos mercados emergentes, la brecha técnica no se trata de interés en la precisión. Se trata de si el ecosistema de soporte local es lo suficientemente profundo como para hacer que la tecnología sea confiable en el momento de la siembra.

*Nuestras previsiones consideran los impactos de impulsores y restricciones como direccionales, no aditivos. Las previsiones de impacto reflejan el crecimiento base, los efectos de mezcla y las interacciones entre variables.

Análisis de Segmentos

Por Oferta: Los Ingresos por Servicios Aumentan con el Impulso de la Agronomía Conectada

El hardware representó el 46,5% del tamaño del mercado de equipos de siembra de precisión en 2025, lo que lo mantuvo como el segmento de oferta más grande, mientras que los servicios avanzaron como el segmento de mayor crecimiento con una CAGR del 11,4% hasta 2031. El liderazgo del hardware refleja la continua importancia de las unidades de hilera, dosificadores, controladores, sensores y componentes de guiado que aún definen la principal compra de capital en el mercado de equipos de siembra de precisión. Aun así, el perfil de crecimiento está cambiando porque los productores esperan cada vez más que la configuración, la calibración, la interpretación de datos y el soporte de software vengan con la máquina en lugar de después de la venta. AGCO declaró que su plataforma PTx tiene como objetivo USD 2.000 millones en ingresos de agricultura de precisión para 2029, lo que muestra cómo los principales proveedores están construyendo una capa de ingresos recurrentes más grande en torno a soluciones conectadas[3]Fuente: AGCO CORPORATION "AGCO Acelera la Expansión de Distribuidores PTx en América del Norte," AGCO CORPORATION, news.agcocorp.com. Este patrón sugiere que la captura de valor futura dependerá menos de los márgenes de hardware independiente y más de la eficacia con que los proveedores vinculen los servicios a las operaciones de campo.

El segmento de servicios está ganando impulso porque la base instalada de equipos conectados ahora necesita más soporte liderado por distribuidores, gestión de datos y orientación agronómica. Los productores están solicitando ayuda con la ejecución de prescripciones, la optimización estacional y la integración de flotas mixtas, no solo con la entrega de equipos. Eso crea un papel más amplio para el software por suscripción, la consultoría estacional y los programas de siembra gestionados dentro del mercado de equipos de siembra de precisión. Cuanto más sólida se vuelva esta capa de servicios, más duradera tiende a ser la retención de clientes porque la relación se extiende más allá de la venta original del equipo. Esto también favorece a los proveedores con grandes redes de distribuidores y plataformas digitales que pueden apoyar a los productores durante múltiples temporadas. El hardware seguirá siendo fundamental, pero la mezcla de segmentos se está moviendo claramente hacia soluciones integradas donde el software y el soporte crecen más rápido que el acero y el hierro.

Por Tipo de Equipo: Las Sembradoras Lideran mientras los Drones Redefinen el Techo de Crecimiento

Las sembradoras capturaron el 58% de la participación del mercado de equipos de siembra de precisión en 2025, lo que confirma que la mayor parte del gasto sigue concentrado en los sistemas de siembra en hilera. Ese liderazgo refleja el papel central de la precisión de la sembradora en el establecimiento del stand, la uniformidad de emergencia y el control de insumos por hilera en sistemas de maíz, soja y cultivos similares. La línea 5000 Series de Kinze es ahora exclusivamente de accionamiento eléctrico, lo que muestra cómo los fabricantes líderes han convertido la dosificación eléctrica de una característica premium a una especificación central. Vaderstad AB también ha posicionado su línea Tempo en torno a accionamientos eléctricos individuales y control inalámbrico, reforzando la misma dirección de diseño en el mercado de equipos de siembra de precisión. Esta concentración en torno a las sembradoras explica por qué la innovación de los fabricantes de equipos originales sigue enfocándose tan intensamente en la arquitectura de unidades de hilera, la velocidad, la singulación y la compatibilidad de actualización.

Se prevé que los drones y equipos de siembra autónomos crezcan a una CAGR del 13,4% hasta 2031, lo que los convierte en el tipo de equipo de mayor crecimiento, incluso desde una base más pequeña. Su crecimiento refleja un mayor interés en las operaciones de campo no tripuladas, modelos de despliegue más ligeros y casos de uso de siembra directa que antes se trataban como experimentales. El auge de este segmento no reduce la importancia de las sembradoras, pero sí amplía el techo tecnológico para el mercado de equipos de siembra de precisión. Los sistemas autónomos y habilitados por drones son especialmente relevantes donde la disponibilidad de mano de obra es escasa o el terreno dificulta la cobertura convencional. También encajan bien con el apoyo de políticas para la digitalización agrícola y el creciente nivel de comodidad en torno a las operaciones autónomas. Con el tiempo, es probable que este segmento siga siendo más pequeño que las sembradoras convencionales en ingresos, pero seguirá influyendo en cómo los fabricantes piensan sobre la siembra, el control y el diseño de flotas.

Por Tipo de Accionamiento: El Accionamiento Eléctrico Consolida su Posición Mayoritaria

Los sistemas de accionamiento eléctrico mantuvieron una participación del 55% en 2025 y representaron el segmento de accionamiento de mayor crecimiento con una CAGR del 11,6% hasta 2031, lo que les otorga una posición de clara mayoría en el mercado de equipos de siembra de precisión. Este auge ha sido impulsado por el cierre fila por fila, la compensación de curvas, la capacidad de tasa variable y la menor exposición al mantenimiento en comparación con los sistemas de cadena y eje. La Extensión Cooperativa de Alabama confirmó que los accionamientos eléctricos reducen el retraso hidráulico, disminuyen los errores de espaciado relacionados con la vibración y permiten velocidades de dosificación más altas, lo que ayuda a explicar por qué la adopción ha avanzado rápidamente. Una vez que los productores experimentan un control más limpio en hileras individuales, el paso atrás hacia arquitecturas más antiguas se vuelve más difícil de justificar. Por eso el accionamiento eléctrico ya no es una característica de nicho en el mercado de equipos de siembra de precisión.

Los accionamientos hidráulicos aún conservan un lugar en ciertos casos de adaptación y configuraciones de menor costo donde los productores desean ganancias incrementales sin una conversión eléctrica completa. Aun así, la cartera de productos sigue apuntando hacia la electricidad, con la plataforma ValoTerra de Monosem utilizando una arquitectura de 56V y control de motor fila por fila. Las sembradoras totalmente eléctricas 5000 Series de Kinze y el movimiento más amplio hacia unidades de hilera totalmente controladas muestran con qué rapidez la inversión de los proveedores se ha consolidado en torno a este enfoque. El accionamiento eléctrico también encaja mejor con la siembra liderada por software porque permite una ejecución de prescripción más fina y una respuesta más rápida en cada unidad de hilera. Eso lo convierte en la base natural para la automatización futura, la autonomía y los diagnósticos de servicio en el mercado de equipos de siembra de precisión. Los sistemas hidráulicos no desaparecerán de inmediato, pero su papel se está volviendo más selectivo a medida que aumentan las expectativas de plataforma.

Por Aplicación: Los Cultivos en Hilera Lideran, la Silvicultura Demuestra el Mayor Potencial de Crecimiento

Los cultivos en hilera representaron el 44,3% del tamaño del mercado de equipos de siembra de precisión en 2025, lo que los mantuvo como el segmento de aplicación más grande por un amplio margen. Esta dominancia refleja el hecho de que las tecnologías de siembra de precisión se construyeron inicialmente en torno a cultivos donde el espaciado de semillas, el momento de emergencia y la población de plantas tienen un efecto directo sobre el rendimiento. Los sistemas de maíz y soja en América del Norte, Brasil, Argentina y China continúan dando forma al diseño global de sembradoras, la capacidad de los distribuidores y la demanda de actualizaciones. Eso mantiene a los cultivos en hilera en el centro del mercado de equipos de siembra de precisión incluso cuando nuevas aplicaciones amplían la base direccionable. El segmento también se beneficia de la economía de adaptación más sólida porque los productores de cultivos en hilera tienen el camino más claro hacia ganancias medibles a partir de actualizaciones de dosificadores, accionamientos y guiado.

Se prevé que la silvicultura se expanda a una CAGR del 12,7% hasta 2031, convirtiéndola en la aplicación de mayor crecimiento aunque parta de una base más pequeña. Este crecimiento refleja el creciente interés en la forestación, los programas de restauración y los sistemas de siembra que pueden apoyar una mejor supervivencia y colocación de especies. El segmento amplía el papel del mercado de equipos de siembra de precisión más allá de la producción de cereales convencional y hacia casos de uso de gestión de tierras de ciclo largo. La horticultura y los entornos de ambiente controlado también se están volviendo más relevantes a medida que aumentan los costos de semillas y la precisión del espaciado se vuelve más valiosa en cultivos de alto valor. Un estudio de 2025 en Frontiers in Plant Science sobre sistemas de dosificación de sembradoras de precisión para papa destaca el creciente esfuerzo de investigación detrás de las aplicaciones en cultivos especiales. Ese canal de investigación sugiere que los usos fuera de los cultivos en hilera seguirán expandiendo el rango tecnológico del mercado incluso si los cultivos en hilera siguen dominando en ingresos.

Por Tamaño de Explotación: Las Explotaciones por Debajo de 400 Hectáreas Dominan, las Operaciones Más Grandes Impulsan la Curva de Crecimiento

Las explotaciones por debajo de 400 hectáreas representaron el 55% de los ingresos de 2025, lo que muestra que el mercado de equipos de siembra de precisión no se limita a las explotaciones muy grandes. Este segmento lidera porque las explotaciones de tamaño mediano son más numerosas a nivel mundial y porque los productos de adaptación han reducido el punto de entrada práctico para la adopción de precisión. Deere diseñó sus kits de actualización de dosificadores para adaptarse a plataformas de sembradoras más antiguas, mientras que Ag Leader continúa comercializando rutas de actualización que mejoran las unidades de hilera existentes en lugar de forzar la sustitución completa. Eso importa porque muchos productores quieren una modernización paso a paso en lugar de una decisión de máquina nueva completa. El resultado es una base de clientes más amplia para el mercado de equipos de siembra de precisión de lo que su imagen de grandes explotaciones podría sugerir.

Se prevé que las explotaciones por encima de 400 hectáreas crezcan a una CAGR del 11,0% hasta 2031, convirtiéndolas en el grupo de tamaño de explotación de mayor crecimiento porque la escala intensifica el valor de la velocidad, la integración y la documentación. Las grandes operaciones se benefician más rápidamente de la precisión de sistema completo porque las pequeñas ganancias de eficiencia se multiplican en una base de hectáreas mucho mayor. La plataforma de sembradora de reja ParaLink de gran anchura de Bourgault refleja cómo el diseño de equipos cambia cuando las explotaciones necesitan un control de profundidad consistente y gestión digital en tramos de trabajo muy amplios. Estas explotaciones también están mejor posicionadas para absorber las inversiones en capacitación, software y conectividad que los operadores más pequeños pueden posponer. Por eso la curva de crecimiento es más pronunciada en el extremo superior aunque la base de ingresos siga siendo mayor por debajo de 400 hectáreas. En efecto, el mercado de equipos de siembra de precisión se está ampliando hacia abajo a través de adaptaciones mientras se profundiza hacia arriba a través de sistemas totalmente integrados.

Análisis Geográfico

América del Norte mantuvo el 44% de la participación del mercado de equipos de siembra de precisión en 2025, y se proyecta que la región crezca a una CAGR del 9,2% hasta 2031. Estados Unidos y Canadá siguen siendo el núcleo de la demanda regional porque las grandes operaciones de cultivos en hilera continúan invirtiendo en sembradoras de accionamiento eléctrico, monitoreo en tiempo real y programas de adaptación. La estrategia de actualización de Deere para sembradoras que datan de 2005 ilustra cómo la región apoya tanto las nuevas ventas como la monetización de la base instalada al mismo tiempo. Esta combinación de escala, profundidad de distribuidores y disposición para la actualización mantiene a América del Norte en el centro del mercado de equipos de siembra de precisión. México sigue siendo más pequeño, pero añade demanda incremental en áreas de maíz y sorgo irrigado donde las ganancias de precisión se están volviendo más atractivas.

Asia-Pacífico es el bloque regional de mayor crecimiento con una CAGR del 12,5% hasta 2031, lo que lo convierte en el principal motor de expansión para el mercado de equipos de siembra de precisión. China es el ancla de política más importante de la región porque su plan de agricultura inteligente estableció objetivos explícitos de informatización y respaldó un uso más amplio de operaciones digitales en los principales cultivos. La expansión de subsidios de China en 2025 para la sustitución de maquinaria agrícola fortalece aún más el entorno de adopción para las categorías de equipos habilitados digitalmente. Australia también contribuye con una base madura de siembra de precisión porque las grandes estructuras de explotación apoyan sistemas de alta capacidad y una integración digital más amplia. En toda la región, el patrón de crecimiento combina apoyo de políticas, presión sobre la producción de alimentos y un segmento de agricultura comercial a escala en expansión.

América del Sur está experimentando un crecimiento constante, liderado por Brasil y Argentina, donde las grandes operaciones agrícolas de soja y maíz sostienen una fuerte demanda de equipos de siembra. La región continúa atrayendo a proveedores de tecnología debido a su importancia como mercado de agricultura de precisión con flotas mixtas. Europa también se está expandiendo, respaldada por prácticas agrícolas orientadas a la sostenibilidad y la demanda de equipos de precisión adaptables adecuados para campos más pequeños y más fragmentados. Oriente Medio y África se están desarrollando de manera más gradual, con el crecimiento concentrado en mercados específicos respaldados por iniciativas de seguridad alimentaria y programas de mecanización. Sin embargo, la adopción más amplia sigue estando limitada por los desafíos de costo y conectividad. En general, el mercado de equipos de siembra de precisión avanza más rápidamente en las regiones donde las necesidades agronómicas, las políticas de apoyo y las sólidas redes de distribución se alinean.

Panorama Competitivo

El mercado de equipos de siembra de precisión muestra una concentración moderada, con Deere and Company, AGCO Corporation, CNH Industrial N.V., Kinze Manufacturing y Ag Leader Technology manteniendo conjuntamente una participación de ingresos significativa en 2025. Esta estructura otorga al grupo líder ventajas reales de escala, pero aún deja espacio significativo para especialistas en adaptaciones y fabricantes regionales. Deere sigue siendo sólido porque puede vender a una gran base instalada y luego profundizar el valor para el cliente a través de actualizaciones como el Kit de Actualización de Dosificador ExactEmerge y el Kit de Actualización de Dosificador MaxEmerge 5e. AGCO cambió el mapa competitivo cuando cerró la empresa conjunta PTx Trimble en 2024, combinando los activos de precisión de AGCO con las capacidades de Trimble para fortalecer tanto los canales de adaptación de fábrica como los de flotas mixtas. Estos movimientos muestran que la escala en el mercado de equipos de siembra de precisión ahora depende del alcance digital y el acceso a la base instalada tanto como de las nuevas ventas de equipos.

La siguiente capa de competencia proviene de especialistas que están reduciendo la brecha a través de elecciones tecnológicas enfocadas. Kinze se ha inclinado hacia las sembradoras totalmente eléctricas, lo que apoya una identidad de producto clara en torno a la velocidad, el control por hilera y la arquitectura de dosificador moderna. Vaderstad AB ha continuado mejorando la plataforma Tempo y anunció su unidad de hilera de próxima generación con electrónica actualizada y profundidad de siembra controlada por mapa de prescripción, lo que la mantiene competitiva en sistemas de siembra de alto rendimiento. Monosem está tomando un camino similar a través de arquitecturas eléctricas de 56V y modulación de tasa fila por fila en múltiples insumos. Estas empresas importan porque empujan al mercado de equipos de siembra de precisión hacia una funcionalidad de unidad de hilera más profunda en lugar de solo un mayor tamaño de máquina. Su presencia también limita cuánto puede depender el nivel superior únicamente de la lealtad a la marca heredada.

Las estrategias competitivas se centran cada vez más en tres áreas clave: adaptaciones, plataformas totalmente eléctricas y capas de servicio integradas con software. La expansión de la red de distribuidores de AGCO para PTx Trimble en América del Norte muestra cómo la distribución en sí misma se ha convertido en parte del plan estratégico. El enfoque de Deere centrado en adaptaciones apunta a los productores que desean una siembra más rápida y precisa sin comprar una sembradora completamente nueva, mientras que los proveedores europeos continúan compitiendo a través de la versatilidad multicultivo y el diseño de plataforma compacta. Esa combinación mantiene al mercado de equipos de siembra de precisión moderadamente concentrado en lugar de herméticamente cerrado. Los líderes son claros, pero la innovación de productos y la demanda de flotas mixtas aún dan a los competidores espacio para ganar participación.

Líderes de la Industria de Equipos de Siembra de Precisión

-

Deere and Company

-

AGCO Corporation

-

CNH Industrial N.V.

-

Kinze Manufacturing, Inc.

-

Ag Leader Technology

- *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial

Desarrollos Recientes de la Industria

- Mayo 2025: AGCO aceleró la expansión de distribuidores PTx en América del Norte, con PTx Trimble integrado en más de 50 distribuidores adicionales de Fendt y Massey Ferguson en Estados Unidos y Canadá dentro del primer año de lanzamiento, y todos los distribuidores de agricultura de producción de AGCO en América del Norte tienen como objetivo incorporar la cartera de PTx Trimble para finales de 2025.

- Febrero 2025: Deere and Company lanzó el Kit de Actualización de Dosificador ExactEmerge y el Kit de Actualización de Dosificador MaxEmerge 5e, permitiendo a los propietarios de sembradoras existentes desde 2015 en adelante acceder a una velocidad de siembra de 16 km/h y hasta un 20% de mejora en la precisión de población sin reemplazar las unidades de hilera; este enfoque centrado en la adaptación extiende la capacidad de precisión a través de una base instalada heredada que data de 2005.

- Febrero 2024: Kinze Manufacturing, Inc. lanzó las sembradoras totalmente eléctricas 5900 y 5700 de la Serie 5000 para el año modelo 2024, ofreciendo dosificadores True Speed de hasta 19 km/h, con la sembradora de hileras divididas con plegado en pivote 5670 anunciada para el año modelo 2025, y todos los modelos utilizan la unidad de hilera Kinze Serie 5000 y la pantalla Blue Vantage con integración FieldView. Esta innovación de producto mejora la velocidad de siembra, mejorando así la eficiencia operativa y apoyando una mayor adopción en el mercado de equipos de siembra de precisión.

Alcance del Informe del Mercado Global de Equipos de Siembra de Precisión

El Mercado de Equipos de Siembra de Precisión se refiere a la industria que abarca maquinaria avanzada, sistemas y tecnologías utilizados para optimizar la colocación de semillas durante las operaciones de siembra. Estas soluciones están diseñadas para mejorar la precisión en el espaciado de semillas, la profundidad, el momento y la población, mejorando así los rendimientos de los cultivos y la eficiencia de los insumos.

El Informe del Mercado de Siembra de Precisión está segmentado por Oferta (Hardware, Software y Servicios), Tipo de Equipo (Sembradoras, Sembradoras de Semillas y Sembradoras Neumáticas, Accesorios y Complementos de Siembra, y Drones y Equipos de Siembra Autónomos), Tipo de Accionamiento (Accionamiento Eléctrico y Accionamiento Hidráulico), Aplicación (Cultivos en Hilera, Cereales, Oleaginosas y Leguminosas, Silvicultura, Horticultura, Agricultura en Invernadero y Ambiente Controlado), Tamaño de Explotación (Por Debajo de 400 Ha y Por Encima de 400 Ha), y Geografía (América del Norte, América del Sur, Europa, Asia-Pacífico, Oriente Medio y África). El Informe Ofrece el Tamaño del Mercado y los Pronósticos en Términos de Valor (USD).

| Hardware | Sistemas de Automatización y Control |

| Sistemas de Detección y Monitoreo | |

| Software | Software de Gestión Agrícola y Cartografía |

| Software de Prescripción y Análisis | |

| Servicios | Integración de Sistemas y Consultoría |

| Servicios Gestionados y Conectados | |

| Servicios de Capacitación y Soporte |

| Sembradoras |

| Sembradoras de Semillas y Sembradoras Neumáticas |

| Accesorios y Complementos de Siembra |

| Drones y Equipos de Siembra Autónomos |

| Accionamiento Eléctrico |

| Accionamiento Hidráulico |

| Cultivos en Hilera |

| Cereales, Oleaginosas y Leguminosas |

| Silvicultura |

| Horticultura |

| Agricultura en Invernadero y Ambiente Controlado |

| Por Debajo de 400 Hectáreas |

| Por Encima de 400 Hectáreas |

| América del Norte | Estados Unidos |

| Canadá | |

| México | |

| Resto de América del Norte | |

| América del Sur | Brasil |

| Argentina | |

| Colombia | |

| Resto de América del Sur | |

| Europa | Alemania |

| Francia | |

| Reino Unido | |

| Italia | |

| España | |

| Rusia | |

| Resto de Europa | |

| Asia-Pacífico | China |

| India | |

| Japón | |

| Australia | |

| Corea del Sur | |

| Resto de Asia-Pacífico | |

| Oriente Medio | Arabia Saudita |

| Emiratos Árabes Unidos | |

| Turquía | |

| Resto de Oriente Medio | |

| África | Sudáfrica |

| Egipto | |

| Nigeria | |

| Resto de África |

| Por Oferta | Hardware | Sistemas de Automatización y Control |

| Sistemas de Detección y Monitoreo | ||

| Software | Software de Gestión Agrícola y Cartografía | |

| Software de Prescripción y Análisis | ||

| Servicios | Integración de Sistemas y Consultoría | |

| Servicios Gestionados y Conectados | ||

| Servicios de Capacitación y Soporte | ||

| Por Tipo de Equipo | Sembradoras | |

| Sembradoras de Semillas y Sembradoras Neumáticas | ||

| Accesorios y Complementos de Siembra | ||

| Drones y Equipos de Siembra Autónomos | ||

| Por Tipo de Accionamiento | Accionamiento Eléctrico | |

| Accionamiento Hidráulico | ||

| Por Aplicación | Cultivos en Hilera | |

| Cereales, Oleaginosas y Leguminosas | ||

| Silvicultura | ||

| Horticultura | ||

| Agricultura en Invernadero y Ambiente Controlado | ||

| Por Tamaño de Explotación | Por Debajo de 400 Hectáreas | |

| Por Encima de 400 Hectáreas | ||

| Por Geografía | América del Norte | Estados Unidos |

| Canadá | ||

| México | ||

| Resto de América del Norte | ||

| América del Sur | Brasil | |

| Argentina | ||

| Colombia | ||

| Resto de América del Sur | ||

| Europa | Alemania | |

| Francia | ||

| Reino Unido | ||

| Italia | ||

| España | ||

| Rusia | ||

| Resto de Europa | ||

| Asia-Pacífico | China | |

| India | ||

| Japón | ||

| Australia | ||

| Corea del Sur | ||

| Resto de Asia-Pacífico | ||

| Oriente Medio | Arabia Saudita | |

| Emiratos Árabes Unidos | ||

| Turquía | ||

| Resto de Oriente Medio | ||

| África | Sudáfrica | |

| Egipto | ||

| Nigeria | ||

| Resto de África | ||

Preguntas Clave Respondidas en el Informe

¿Cuál es el valor actual del mercado de equipos de siembra de precisión en 2026?

El mercado de equipos de siembra de precisión se sitúa en USD 6,06 mil millones en 2026 y se proyecta que alcance USD 9,77 mil millones para 2031 a una CAGR del 10,02%.

¿Qué región está creciendo más rápido hasta 2031?

Se proyecta que Asia-Pacífico sea la región de mayor crecimiento, registrando una CAGR del 12,5% durante 2026–2031, respaldada por políticas de agricultura inteligente, objetivos de digitalización y creciente presión sobre la producción de alimentos.

¿Por qué los sistemas de accionamiento eléctrico lideran la adopción?

El accionamiento eléctrico mantuvo una participación de mercado del 55% en 2025 porque mejora el control fila por fila, reduce los requisitos de mantenimiento y apoya la siembra de tasa variable y las capacidades de compensación de curvas.

¿Qué áreas de productos se están expandiendo más rápido?

Se proyecta que los drones y equipos de siembra autónomos registren la CAGR más alta del 13,4% durante 2026–2031, impulsados por el creciente interés en las operaciones agrícolas autónomas y las tecnologías de ahorro de mano de obra.

¿Cuál es la mayor área de aplicación hoy en día?

Los cultivos en hilera siguen siendo la mayor aplicación con una participación del 44,3% en 2025 porque la siembra de precisión tiene el beneficio agronómico y económico más claro en los sistemas de maíz y soja.

¿Qué está frenando la adopción en algunas regiones?

El alto costo inicial, las necesidades de capacitación de operadores, los problemas de interoperabilidad de flotas mixtas y la conectividad desigual siguen ralentizando la implementación, especialmente en los mercados en desarrollo.

Última actualización de la página el: