Tamaño y participación del mercado de riego de precisión

Visión General del Mercado

| Período de Estudio | 2021 - 2031 |

|---|---|

| Tamaño del Mercado (2026) | 9.16 Mil millones de dólares |

| Tamaño del Mercado (2031) | 14.15 Mil millones de dólares |

| Tasa de crecimiento (2026 - 2031) | 9.08% CAGR |

| Mercado de Crecimiento Más Rápido | África |

| Mercado Más Grande | América del Norte |

| Concentración del Mercado | Medio |

Jugadores principales *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial Imagen © Mordor Intelligence. El uso requiere atribución según CC BY 4.0. | |

Análisis del mercado de riego de precisión por Mordor Intelligence

El tamaño del mercado de riego de precisión fue valorado en USD 8,4 mil millones en 2025 y se estima que crecerá desde USD 9,16 mil millones en 2026 hasta alcanzar USD 14,15 mil millones en 2031, a una CAGR del 9,08% durante el período de pronóstico (2026-2031). La escasez de agua impulsada por el clima, las asignaciones más estrictas de aguas subterráneas y los programas de subsidios que reducen los costes iniciales están acelerando los ciclos de reemplazo de equipos e inclinando el capital hacia plataformas de goteo y de tasa variable. Las explotaciones de tamaño medio continúan dominando la base instalada, aunque las grandes empresas están escalando la automatización con mayor rapidez, ya que las limitaciones de mano de obra y la gestión centralizada del agua las impulsan hacia la programación basada en sensores. Los márgenes del hardware se están comprimiendo a medida que los sensores del Internet de las Cosas (IoT) comoditizados ingresan al canal, redirigiendo el enfoque de los proveedores hacia el software por suscripción que integra telemetría, análisis y elaboración de informes de cumplimiento normativo. La intensidad competitiva se mantiene moderada, con los principales actores controlando aún la mayoría de los ingresos globales, mientras que los nuevos participantes de software agnóstico a sensores están desagregando las plataformas heredadas y captando a los productores que se niegan a desechar los pivotes funcionales.

Conclusiones clave del informe

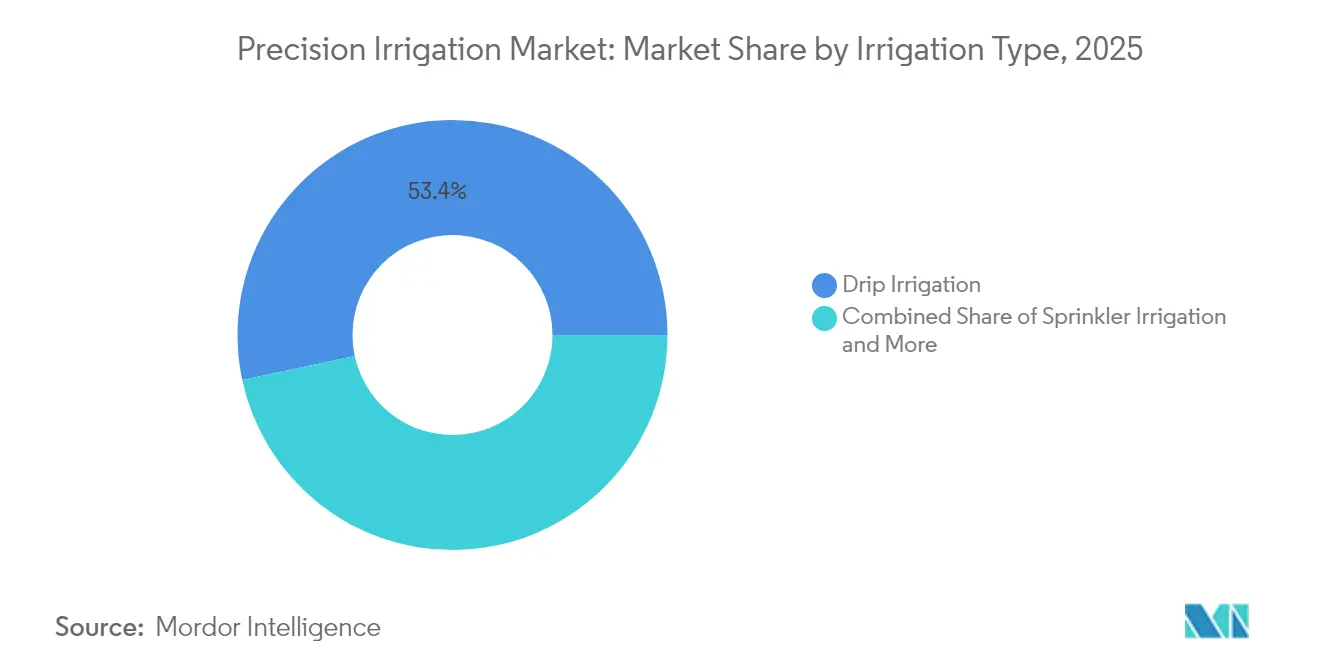

- Por tipo de riego, el riego por goteo lideró con una participación del 53,35% del mercado de riego de precisión en 2025 y también se proyecta que se expanda a una CAGR del 10,42% hasta 2031.

- Por componente, los controladores y temporizadores mantuvieron una participación de mercado del 31,40% en el mercado de riego de precisión en 2025, mientras que el software y los servicios están preparados para crecer a una CAGR del 11,57% hasta 2031.

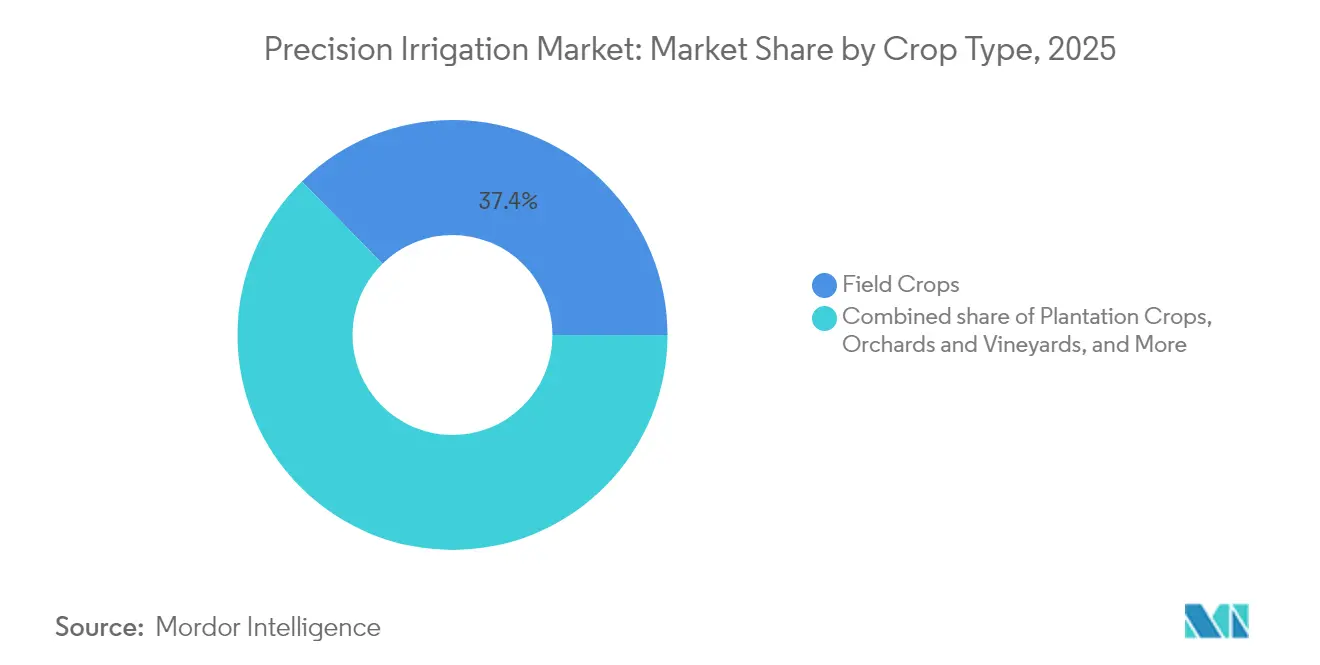

- Por tipo de cultivo, los cultivos de campo representaron el 37,35% de la participación del mercado de riego de precisión en 2025, mientras que los huertos y viñedos están proyectados para avanzar a una CAGR del 10,82% hasta 2031.

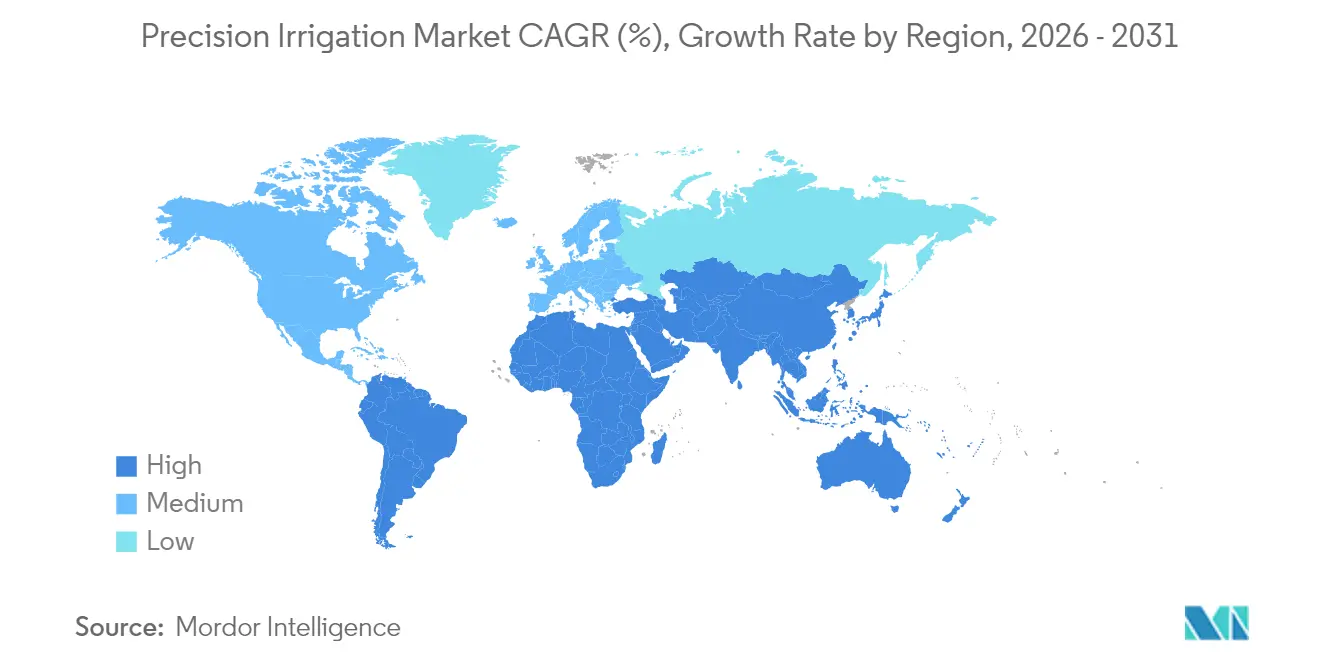

- Por geografía, América del Norte lideró con una participación de mercado del 31,55% en el mercado de riego de precisión en 2025, mientras que África es la región de más rápido crecimiento, con una CAGR proyectada del 10,05% hasta 2031.

Nota: Las cifras de tamaño del mercado y previsión de este informe se generan utilizando el marco de estimación propietario de Mordor Intelligence, actualizado con los últimos datos e información disponibles a partir de 2026.

Tendencias e información del mercado global de riego de precisión

Análisis de impacto de los impulsores*

| Impulsor | (~) % de impacto en el pronóstico de CAGR | Relevancia geográfica | Horizonte temporal del impacto |

|---|---|---|---|

| Expansión de subsidios para la agricultura eficiente en el uso del agua | +1.8% | América del Norte, Europa, India y Australia | Mediano plazo (2-4 años) |

| Adopción creciente de sistemas de goteo en clústeres hortícolas | +1.5% | Asia-Pacífico, América del Sur y Europa mediterránea | Mediano plazo (2-4 años) |

| Integración de sensores de humedad del suelo del Internet de las Cosas (IoT) | +1.3% | América del Norte, Europa, Australia y regiones selectas de Asia-Pacífico | Corto plazo (≤ 2 años) |

| Equipos de modernización de pivotes que reducen el gasto de capital (CAPEX) para explotaciones de tamaño medio | +0.9% | América del Norte, América del Sur y Australia | Corto plazo (≤ 2 años) |

| Compromisos corporativos de carbono neto cero que impulsan indicadores clave de rendimiento (KPI) de uso del agua | +0.7% | Global, liderado por América del Norte y Europa | Largo plazo (≥ 4 años) |

| Auge en la financiación de capital de riesgo agrícola para regiones con estrés hídrico | +0.6% | Oriente Medio, África y Asia del Sur | Mediano plazo (2-4 años) |

| Fuente: Mordor Intelligence | |||

Expansión de subsidios para la agricultura eficiente en el uso del agua

Los programas de reembolso están reduciendo los períodos de recuperación de la inversión en mejoras de sistemas de goteo y pivotes de siete a menos de cuatro años, impulsando la adopción entre los productores con limitaciones de efectivo. Arizona y California desembolsaron conjuntamente USD 75 millones en 2024 a productores de algodón, productos lácteos y cultivos especiales, reduciendo los desembolsos netos de capital hasta en un 50% [1]Fuente: Departamento de Alimentación y Agricultura del Estado de California, "State Water Efficiency and Enhancement Program," Cdfa.ca.gov. Australia extendió su Plan de Subsidio para Infraestructura de Emergencia de Agua en Explotaciones hasta 2025, cubriendo la mitad de los costes de sensores y controladores para contrarrestar la presión de la sequía en la cuenca Murray-Darling. La iniciativa Pradhan Mantri Kisan Urja Suraksha Evam Utthan Mahabhiyan Yojana (PM-KUSUM) de India combinó bombas solares con equipos de goteo para 180.000 agricultores, resolviendo eficazmente los desafíos energéticos e hídricos en un solo paquete. Los vínculos con créditos de carbono integrados en muchos de estos programas permiten a los productores monetizar los ahorros de agua, mejorando aún más la economía del proyecto para los primeros adoptantes.

Adopción creciente de sistemas de goteo en clústeres hortícolas

Los cinturones de frutas y verduras de alto valor están pasando del riego por inundación al goteo a tasas que superan las tendencias más amplias de los cultivos en hilera. El Valle Central de California alcanzó una penetración del 78% del riego por goteo en el área de almendros durante 2024, un aumento vinculado a los límites de aguas subterráneas bajo la Ley de Gestión Sostenible de las Aguas Subterráneas. Los invernaderos de Almería en España operan casi exclusivamente en redes de goteo recirculante que superan el 90% de eficiencia en el uso del agua, un estándar de referencia que ahora está influyendo en Marruecos y Turquía. El cinturón de uvas de Nashik en India registró un crecimiento anual del 22% en instalaciones de goteo, reduciendo los costes del sistema a USD 800 por hectárea tras los subsidios. Los productores de arándanos orientados a la exportación de Chile adoptaron el goteo subterráneo para mitigar el estrés salino, aumentando los rendimientos un 18% y reduciendo el uso del agua un 35%.

Integración de sensores de humedad del suelo del Internet de las Cosas (IoT)

La integración de sensores con equipos de goteo reduce la aplicación de agua hasta en un 30% en comparación con los programas basados en temporizadores, compensando fácilmente la prima de USD 150-300 por hectárea de los sensores donde existe una tarificación volumétrica. La alianza de Reinke con CropX en 2024 incorpora telemetría en los paneles de pivote, permitiendo a los productores variar las tasas cada 10 metros y reducir el consumo un 18% de media. Valmont registró 42.000 suscripciones a FieldNET Advisor en 2024, un aumento del 28% interanual, con tarifas anuales de aproximadamente USD 10 por hectárea. Las explotaciones algodoneras de Australia, que operan bajo mercados de comercio de agua, alcanzaron una adopción de sensores del 34%, lo que demuestra que las señales de precios aceleran las mejoras digitales. La etiqueta WaterSense de la Agencia de Protección Ambiental (EPA) ahora certifica los controladores inteligentes que logran al menos un 20% de ahorro de agua, abriendo nuevos canales de reembolso municipal.

Equipos de modernización de pivotes que reducen el gasto de capital (CAPEX) para explotaciones de tamaño medio

Los módulos de modernización convierten los pivotes heredados en sistemas de tasa variable por USD 18.000-25.000 por torre, un nivel que los productores de tamaño medio pueden financiar en tres a cuatro años. Nebraska y Kansas registraron 1.200 de estas modernizaciones en 2024, con programas de cofinanciación estatal que cubren el 40% de los gastos. Los productores del Cerrado de Brasil prefieren las modernizaciones porque los contratos de arrendamiento de tierra a corto plazo desalientan el reemplazo completo del sistema; la adopción alcanzó el 8% de los pivotes instalados en 2024. La fertigación de tasa variable suministrada a través de estas modernizaciones aumentó la eficiencia en el uso de nutrientes un 15% en los ensayos de Kansas.

Análisis de impacto de las restricciones*

| Restricción | (~) % de impacto en el pronóstico de CAGR | Relevancia geográfica | Horizonte temporal del impacto |

|---|---|---|---|

| Elevado coste inicial frente al riego por inundación | −1.2% | Asia-Pacífico, África y América del Sur | Mediano plazo (2-4 años) |

| Tenencia de tierra fragmentada en economías emergentes | −0.9% | Asia del Sur, África subsahariana y Sudeste Asiático | Largo plazo (≥ 4 años) |

| Redes de servicio postventa limitadas en África | −0.5% | África subsahariana y partes de Oriente Medio | Mediano plazo (2-4 años) |

| Preocupaciones sobre privacidad de datos en torno a los controladores de riego conectados | −0.3% | América del Norte, Europa y Australia | Corto plazo (≤ 2 años) |

| Fuente: Mordor Intelligence | |||

Elevado coste inicial frente al riego por inundación

Los sistemas de precisión aún cuestan más de un 200% por encima de la infraestructura de riego por inundación, lo que disuade a los productores sin acceso a crédito a bajo interés. Una instalación de goteo subterráneo de 40 hectáreas en India oscila entre USD 2.500 y USD 3.200 por hectárea tras los subsidios, mientras que los canales de inundación solo requieren USD 800, por lo que muchos productores de hortalizas retrasan las mejoras hasta que los límites de agua les obligan a actuar. En Kenia, los equipos de goteo con precios cercanos a USD 1.200 por hectárea equivalen aproximadamente al 60% de los ingresos de los hogares rurales, dejando la adopción casi enteramente dependiente de las donaciones de organizaciones benéficas [2]Fuente: Banco Mundial, "Irrigation Projects in Sub-Saharan Africa", Worldbank.org. El mantenimiento anual de filtros y emisores añade entre un 15% y un 20% a los presupuestos operativos, lo que debilita el argumento del ahorro de agua cuando los precios de la energía se mantienen bajos.

Tenencia de tierra fragmentada en economías emergentes

Los tamaños reducidos de las parcelas amplifican los costes por hectárea porque los gastos fijos de controladores y sensores no se reducen de forma proporcional. La tenencia media en India cayó a 1,08 hectáreas en 2024 y el 86% de las explotaciones se encuentran por debajo de las dos hectáreas, umbral a partir del cual la automatización comienza a ser rentable. El África subsahariana muestra un patrón similar, con el 80% de las explotaciones menores de 2 hectáreas, lo que limita el interés de los distribuidores y aumenta las distancias de las llamadas de servicio [3]Fuente: Organización de las Naciones Unidas para la Agricultura y la Alimentación, "Smallholder Farming in Sub-Saharan Africa", Fao.org. La adquisición colectiva ha avanzado poco porque solo el 12% de las Organizaciones de Productores Agrícolas de India adquirieron equipos de riego de forma conjunta en 2024, principalmente debido a obstáculos de gobernanza y crédito.

*Nuestras previsiones consideran los impactos de impulsores y restricciones como direccionales, no aditivos. Las previsiones de impacto reflejan el crecimiento base, los efectos de mezcla y las interacciones entre variables.

Análisis de segmentos

Por tipo de riego: el goteo móvil de precisión mejora la portabilidad

El riego por goteo mantuvo una cuota de mercado del 53,35% en el segmento de riego de precisión en 2025 y se proyecta que crezca a una CAGR del 10,42% hasta 2031, siendo así el segmento más grande y de más rápido crecimiento. El riego por goteo subterráneo está ganando popularidad en cultivos en hilera como el algodón y el maíz, ya que las tuberías enterradas reducen la evaporación y suministran nutrientes directamente a la zona radicular, resultando en reducciones del uso de agua de hasta el 60% en comparación con los aspersores. El goteo superficial sigue siendo el estándar en huertos, viñedos y cultivos hortícolas de alto valor; los productores de almendras de California, que enfrentan límites de extracción bajo la ley de aguas subterráneas del estado, aumentaron la penetración del goteo al 78% en 2024. Un método híbrido denominado goteo móvil de precisión monta cinta en marcos móviles para que un solo sistema pueda servir a varios campos, un enfoque de ahorro de costes que se está extendiendo actualmente por Israel, Kenia e India. El centro de referencia tecnológica del invernadero de Almería en España, con 31.000 hectáreas, opera casi en su totalidad con riego por goteo recirculante que utiliza más del 90% del agua aplicada.

Los formatos de aspersión, incluidas las unidades tradicionales, de pivote central y de desplazamiento lateral, comprenden el resto del tamaño del mercado de riego de precisión, aunque su ritmo de crecimiento es inferior al del goteo, ya que los reguladores favorecen las opciones de baja evaporación. Los pivotes centrales siguen dominando las Grandes Llanuras y el Cerrado de Brasil, pero muchos propietarios están añadiendo equipos de modernización de tasa variable que aportan una precisión similar al goteo al hardware existente. Los sistemas de desplazamiento lateral, que avanzan en línea recta en lugar de girar, se expandieron un 9% en 2024 porque cubren bordes rectangulares y parcelas irregulares donde los pivotes no llegan. Los aspersores tradicionales de instalación fija y manuales persisten en zonas con tenencia de tierra fragmentada, mientras que los microaspersores y burbujeros ocupan nichos de vivero que requieren una distribución suave. La ventaja del goteo también proviene de la automatización de la fertigación, que aumentó la eficiencia de nutrientes un 15% en los ensayos de Kansas y funciona en terrenos inclinados donde los pivotes enfrentan limitaciones de ingeniería.

Nota: Las cuotas de segmento de todos los segmentos individuales están disponibles con la compra del informe

Por componente: los ingresos recurrentes por software aumentan

Los controladores y temporizadores representaron el 31,40% de las ventas de componentes en 2025, aunque su crecimiento se está ralentizando a medida que las variantes del Internet de las Cosas (IoT) se comoditizan y los precios caen. Se proyecta que la porción de software y servicios del tamaño del mercado de riego de precisión crecerá a una CAGR del 11,57%, superando al hardware en valor de suscripción recurrente. Los medidores de flujo y las válvulas de telemetría, que ahora representan el 24,30% del gasto, se benefician de las normativas en Australia y California que exigen informes en tiempo real. La adopción de sensores de humedad del suelo es más fuerte en los cultivos premium, capturando el 21,10% de los ingresos tras la eliminación de los costes de cableado con los modelos inalámbricos.

Los proveedores favorecen los modelos híbridos que combinan sensores de bajo margen con análisis de mayor margen. CropX cobra USD 10 por hectárea al año por algoritmos de programación que integran imágenes satelitales y previsiones meteorológicas. La etiqueta WaterSense de la Agencia de Protección Ambiental (EPA) ha pasado del césped a la agricultura, impulsando los controladores inteligentes hacia los cultivos en hilera de grandes extensiones. Las tasas de adopción deberían seguir aumentando a medida que las auditorías de sostenibilidad y la norma ISO 14046 de la Organización Internacional de Normalización (ISO) impulsen la elaboración de informes trazables sobre la huella hídrica.

Por tipo de cultivo: las plantaciones perennes justifican un mayor gasto de capital

Los cultivos de campo mantuvieron una cuota de mercado del 37,35% en el segmento de riego de precisión en 2025, anclados por las hectáreas mecanizadas de cereales y oleaginosas en las Américas y Australia. Los huertos y viñedos superarán a todos los demás segmentos con una CAGR del 10,82% hasta 2031, aprovechando la economía de los cultivos premium que admite goteo subterráneo de USD 3.000-5.000 por hectárea. Los cultivos de plantación, como la caña de azúcar, están adoptando el goteo para aumentar el rendimiento y reducir las pérdidas de fertilizantes un 22% en los ensayos brasileños. El césped y los ornamentales, influenciados por los límites municipales de agua, están utilizando aspersores inteligentes certificados bajo las directrices de WaterSense.

El sector de almendras de California muestra que el goteo subterráneo se amortiza en menos de cinco años gracias al ahorro del 35% en agua y al aumento del 8% en el rendimiento. Los olivares españoles emplean el riego deficitario guiado por sensores para proteger la calidad del aceite y reducir el uso del agua un 25%. Las regiones vitivinícolas de Australia y California utilizan el riego granular para ajustar con precisión el estrés de la vid, una práctica vinculada a precios más altos en embotellados premium.

Nota: Las cuotas de segmento de todos los segmentos individuales están disponibles con la compra del informe

Análisis geográfico

Se proyecta que América del Norte lidere el mercado de riego de precisión con una cuota de ingresos del 31,55% en 2025, impulsada por una sustancial infraestructura de pivote central y los programas del Departamento de Agricultura de los Estados Unidos (USDA) que subsidian hasta el 50% de los costes de modernización. Además, las regulaciones más estrictas sobre aguas subterráneas en California y la región del Acuífero Ogallala están aumentando la demanda de sistemas de riego por goteo y pivotes de tasa variable. Se anticipa que África será el mercado de más rápido crecimiento, con una CAGR del 10,05% hasta 2031, respaldada por préstamos del Banco Mundial y del Banco Africano de Desarrollo destinados a financiar proyectos de riego por goteo para pequeños agricultores. El mayor apoyo de los donantes y los subsidios gubernamentales en países como Kenia, Etiopía y Marruecos están facilitando la transición de los proyectos piloto hacia operaciones agrícolas comerciales a gran escala.

Europa se beneficia de las subvenciones de la Política Agrícola Común que cubren la mitad de las mejoras de precisión, mientras que los límites nacionales de aguas subterráneas en España e Italia hacen del goteo la opción predeterminada para los cinturones de frutas y verduras. La demanda en Asia-Pacífico está anclada por los paquetes de bombas solares PM-KUSUM de India y las normas de precisión obligatorias de China en nuevas tierras agrícolas, creando la mayor cartera mundial de instalaciones subsidiadas. Oriente Medio depende de la financiación respaldada por el Estado bajo la Visión 2030 de Arabia Saudita y el plan de seguridad alimentaria de los Emiratos Árabes Unidos, que exigen sistemas de precisión para los nuevos proyectos agrícolas. El crecimiento de América del Sur proviene del Cerrado de Brasil y las Pampas de Argentina, donde los pivotes extienden la producción agrícola hacia zonas marginales sujetas a lluvias erráticas.

Se proyecta que América del Norte añada tecnología de tasa variable a los pivotes heredados, acortando los períodos de recuperación de la inversión a medida que aumentan los costes energéticos y se ajustan las asignaciones de agua. Europa intensificará la adopción de sensores para cumplir con las normas de elaboración de informes sobre la huella hídrica de la Unión Europea, impulsando las suscripciones de software que se superponen a las redes de goteo existentes. Asia-Pacífico debería mantener un impulso sostenido a medida que los subsidios estatales se amplíen a las explotaciones de tamaño medio y los fabricantes locales reduzcan los costes del sistema con la producción nacional de cinta de goteo. El próximo desafío de África es construir depósitos de repuestos y redes de técnicos para mantener en funcionamiento los sistemas recién instalados, una brecha de servicio que los proveedores con visión de futuro se están apresurando a cubrir.

Panorama competitivo

El mercado de riego de precisión sigue moderadamente concentrado, con los cinco principales proveedores representando la mayoría de los ingresos globales en 2024 tras una nueva oleada de consolidación. Netafim Ltd (Orbia Advance Corporation), Valmont Industries, Inc. y Lindsay Corporation continúan dominando el mercado, respaldados por una fabricación integrada verticalmente, pilas tecnológicas propietarias y extensas redes de distribuidores que abarcan todas las principales regiones de riego. Rivulis Pte. Ltd. (Temasek Holdings Pte. Ltd.) ha aumentado significativamente su cuota de mercado tras la adquisición de los activos internacionales de Jain Irrigation, destacando el papel de las fusiones y adquisiciones como vía rápida hacia la escala en un mercado donde los productores típicamente reemplazan el hardware solo una vez cada década. The Toro Company también ha ingresado al nivel superior, aprovechando su experiencia en controladores inteligentes orientados al césped para expandirse hacia la agricultura, con notable éxito en regiones con escasez de agua como California y Australia.

La innovación tecnológica sigue siendo un área crítica de competencia. El FieldNET Advisor de Valmont alcanzó 42.000 suscripciones de pago en 2024, integrando modelos de evapotranspiración con sensores en campo para lograr un ahorro promedio de agua del 18%. Lindsay Corporation amplió su plataforma FieldNET para incluir imágenes satelitales de la salud de los cultivos, cubriendo 1,2 millones de hectáreas y permitiendo a los productores sincronizar las prescripciones de riego de tasa variable con los índices de vegetación en tiempo real. La actividad de patentes subraya el énfasis en la tecnología: Netafim obtuvo siete patentes relacionadas con emisores de compensación de presión y automatización de la fertigación, mientras que Toro obtuvo cinco patentes para lógica de controladores adaptativa al clima y comunicación inalámbrica de válvulas.

Están surgiendo oportunidades de crecimiento en áreas como los servicios posventa en África, la financiación para pequeñas explotaciones en Asia del Sur y los análisis agnósticos a sensores que separan la funcionalidad del software de la dependencia del hardware. Empresas como CropX y Semios ofrecen paneles de control basados en la nube con precios de USD 8-15 por hectárea, atrayendo a los productores que prefieren conservar el equipo funcional existente. En febrero de 2024, Reinke demostró este enfoque modular integrando la telemetría de CropX en sus paneles de control, manteniendo las ventas de pivotes mientras generaba ingresos recurrentes de los servicios de datos. Los proveedores que adopten arquitecturas de datos abiertas y establezcan redes de reparación eficientes estarán bien posicionados para capturar cuota de mercado, especialmente a medida que los requisitos regulatorios y los programas de créditos de carbono hagan del seguimiento del uso del agua en tiempo real una característica estándar en lugar de una mejora opcional.

Líderes de la industria del riego de precisión

Netafim Ltd (Orbia Advance Corporation)

Valmont Industries, Inc.

Lindsay Corporation

Rivulis Pte. Ltd. (Temasek Holdings Pte. Ltd.)

The Toro Company

- *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial

Desarrollos recientes de la industria

- Noviembre de 2025: Valmont Industries firmó un acuerdo con el Ministerio de Agricultura de Uzbekistán para suministrar e instalar sistemas de pivote central y desplazamiento lineal en 25.000 hectáreas de nuevas tierras irrigadas. El proyecto introduce pivotes avanzados de tasa variable en Asia Central y debería ampliar la presencia comercial de Valmont en una región que está escalando la producción de huertos y algodón.

- Febrero de 2024: Netafim presentó la primera línea de goteo híbrida del mundo, que incorpora un emisor de compensación de presión dentro de una cinta desechable, reduciendo así el tiempo de instalación mientras mantiene un flujo uniforme en terreno ondulado. La innovación reduce los costes de mano de obra para los productores de cultivos en hilera y amplía la adopción del goteo en campos inclinados que anteriormente dependían de aspersores menos eficientes.

- Enero de 2025: Lindsay Corporation comprometió más de USD 50 millones para ampliar y modernizar su planta de torres de pivote en Omaha, Nebraska, añadiendo robótica que aumenta la capacidad de producción anual un 17%. Una mayor producción debería reducir los pedidos pendientes y acelerar la entrega de pivotes de tasa variable a medida que la demanda se acelera en África y América del Sur.

Alcance del informe global del mercado de riego de precisión

El riego de precisión es un método agrícola innovador y sostenible que suministra agua y nutrientes a la planta en el momento y lugar precisos en pequeñas cantidades medidas, proporcionando condiciones de crecimiento óptimas. El mercado de riego de precisión está segmentado por tipo (riego por goteo, riego por aspersión y otros tipos), tipo de cultivo (cultivos de campo, cultivos de plantación, huertos y viñedos, y césped y ornamentales), y geografía (América del Norte, Europa, Asia-Pacífico, América del Sur y África). El informe ofrece estimaciones y previsiones del mercado en términos de valor (USD) para todos los segmentos anteriores.

| Riego por aspersión | Aspersores tradicionales |

| Aspersores de pivote central | |

| Aspersores de desplazamiento lateral / lineal | |

| Riego por goteo | Riego por goteo superficial |

| Riego por goteo subterráneo | |

| Riego por goteo móvil de precisión | |

| Otros tipos |

| Controladores y temporizadores |

| Medidores de flujo y válvulas |

| Sensores de humedad del suelo |

| Software y servicios |

| Cultivos de campo |

| Cultivos de plantación |

| Huertos y viñedos |

| Césped y ornamentales |

| América del Norte | Estados Unidos |

| Canadá | |

| México | |

| Resto de América del Norte | |

| Europa | Alemania |

| Reino Unido | |

| Francia | |

| España | |

| Italia | |

| Rusia | |

| Resto de Europa | |

| Asia-Pacífico | China |

| India | |

| Japón | |

| Australia | |

| Corea del Sur | |

| Resto de Asia-Pacífico | |

| América del Sur | Brasil |

| Argentina | |

| Resto de América del Sur | |

| Oriente Medio | Arabia Saudita |

| Emiratos Árabes Unidos | |

| Turquía | |

| Resto de Oriente Medio | |

| África | Sudáfrica |

| Kenia | |

| Resto de África |

| Por tipo de riego | Riego por aspersión | Aspersores tradicionales |

| Aspersores de pivote central | ||

| Aspersores de desplazamiento lateral / lineal | ||

| Riego por goteo | Riego por goteo superficial | |

| Riego por goteo subterráneo | ||

| Riego por goteo móvil de precisión | ||

| Otros tipos | ||

| Por componente | Controladores y temporizadores | |

| Medidores de flujo y válvulas | ||

| Sensores de humedad del suelo | ||

| Software y servicios | ||

| Por tipo de cultivo | Cultivos de campo | |

| Cultivos de plantación | ||

| Huertos y viñedos | ||

| Césped y ornamentales | ||

| Por geografía | América del Norte | Estados Unidos |

| Canadá | ||

| México | ||

| Resto de América del Norte | ||

| Europa | Alemania | |

| Reino Unido | ||

| Francia | ||

| España | ||

| Italia | ||

| Rusia | ||

| Resto de Europa | ||

| Asia-Pacífico | China | |

| India | ||

| Japón | ||

| Australia | ||

| Corea del Sur | ||

| Resto de Asia-Pacífico | ||

| América del Sur | Brasil | |

| Argentina | ||

| Resto de América del Sur | ||

| Oriente Medio | Arabia Saudita | |

| Emiratos Árabes Unidos | ||

| Turquía | ||

| Resto de Oriente Medio | ||

| África | Sudáfrica | |

| Kenia | ||

| Resto de África | ||

Preguntas clave respondidas en el informe

¿Cuál era el tamaño del mercado de riego de precisión en 2026?

Alcanzó USD 9,16 mil millones y se proyecta que llegue a USD 14,15 mil millones en 2031.

¿Por qué el software y los servicios están ganando participación?

Los productores prefieren los análisis por suscripción que integran sensores, datos meteorológicos e informes de cumplimiento normativo, lo que respalda una CAGR del 11,57% para este componente.

¿Qué región está creciendo más rápido?

África lidera con una CAGR proyectada del 10,05%, respaldada por financiación multilateral pero desafiada por las brechas en las redes de servicio.

¿Qué limita la adopción entre los pequeños agricultores?

El elevado capital inicial, la tenencia de tierra fragmentada y el débil soporte posventa aumentan los costes por hectárea y el riesgo.

Última actualización de la página el: