Tamaño y Participación del Mercado de Agricultura de Precisión de Europa

Visión General del Mercado

| Período de Estudio | 2021 - 2031 |

|---|---|

| Período de Datos Pronosticados | 2026 - 2031 |

| Período de Datos Históricos | 2021 - 2024 |

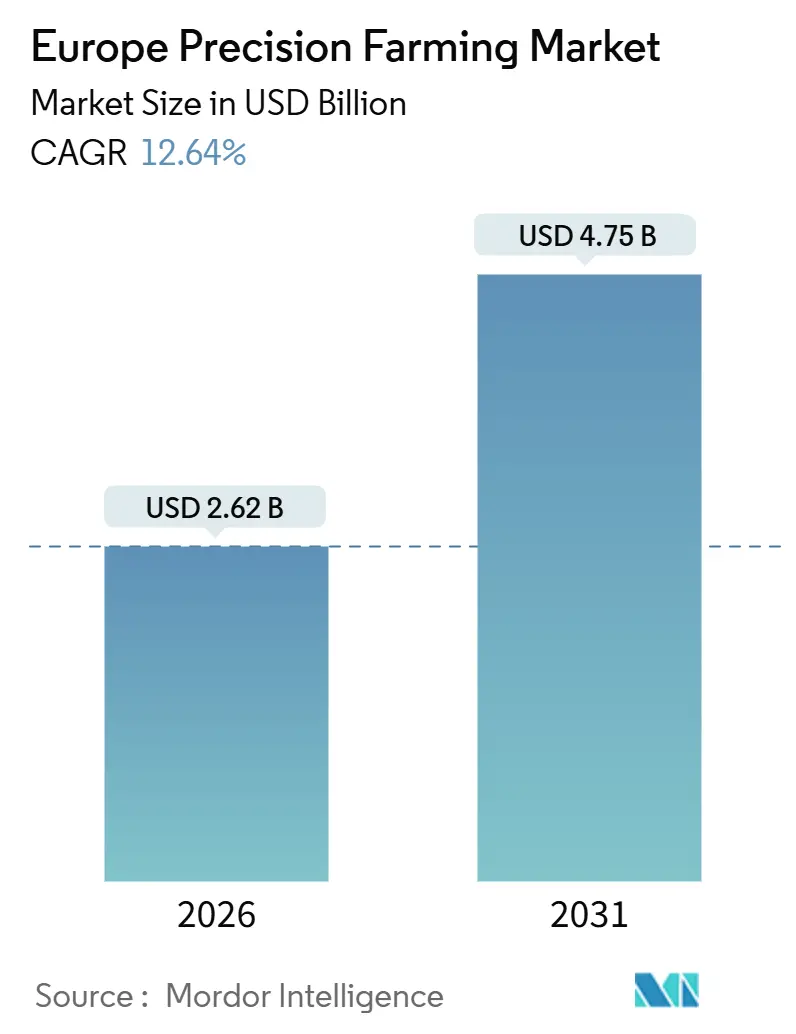

| Tamaño del Mercado (2026) | 2.62 Mil millones de dólares |

| Tamaño del Mercado (2031) | 4.75 Mil millones de dólares |

| Tasa de crecimiento (2026 - 2031) | 12.64% CAGR |

| Concentración del Mercado | Medio |

Jugadores principales

*Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial Imagen © Mordor Intelligence. El uso requiere atribución según CC BY 4.0. |

|

Análisis del Mercado de Agricultura de Precisión de Europa por Mordor Intelligence

El tamaño del mercado de agricultura de precisión de Europa se estima en USD 2,62 mil millones en 2026 y se prevé que alcance USD 4,75 mil millones en 2031, con una CAGR del 12,64%. La adopción avanza desde el control reactivo de insumos hacia sistemas integrados basados en datos que maximizan el rendimiento y satisfacen estrictas normas de sostenibilidad. Los grandes agricultores continúan actualizando equipos de guiado y distribuidores de tasa variable, mientras que los operadores medianos recurren cada vez más a software de suscripción que combina imágenes satelitales, telemetría del suelo y datos meteorológicos localizados. La presión regulatoria derivada de la reforma de la Política Agrícola Común, la escasez de mano de obra y la expansión de la conectividad 5G convergen para acortar los períodos de recuperación de la inversión en redes de sensores y maquinaria autónoma. La competencia se intensifica a medida que las empresas emergentes y los especialistas en drones eluden a los distribuidores tradicionales con modelos de venta directa al agricultor a menor costo, lo que impulsa a los operadores establecidos a centrarse en servicios habilitados por aprendizaje automático. El respaldo de capital de riesgo y los descuentos en seguros proporcionan un impulso adicional, lo que indica que el mercado europeo de agricultura de precisión seguirá creciendo de forma compuesta incluso si los precios de los cereales fluctúan.

Conclusiones Clave del Informe

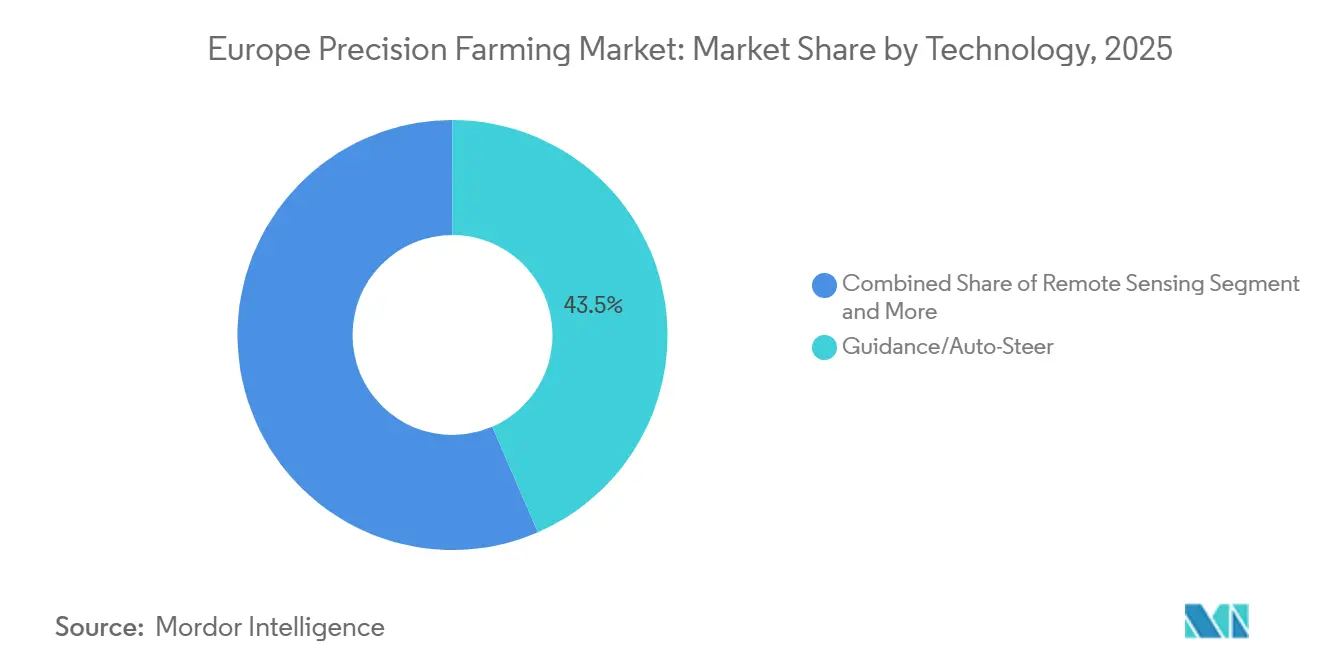

- Por tecnología, los sistemas de guiado lideraron con el 43,5% de la cuota del mercado de agricultura de precisión de Europa en 2025, mientras que se proyecta que los drones y vehículos aéreos no tripulados crezcan a una CAGR del 11,1% hasta 2031.

- Por componente, el hardware capturó el 48,2% del tamaño del mercado de agricultura de precisión de Europa en 2025, mientras que se proyecta que el software avance a una CAGR del 11,2% hasta 2031.

- Por aplicación, el monitoreo de rendimiento representó el 31,5% de la cuota del tamaño del mercado de agricultura de precisión de Europa en 2025, y se proyecta que la exploración de cultivos y la detección de plagas se aceleren a una CAGR del 11,4% hasta 2031.

- Por tamaño de explotación, las grandes operaciones mantuvieron el 43,7% de la cuota del mercado de agricultura de precisión de Europa en 2025, mientras que las explotaciones medianas registraron la CAGR proyectada más alta del 10,8% hasta 2031.

- Por tipo de cultivo, los cereales y granos representaron el 37,8% de los ingresos en 2025, mientras que se proyecta que las frutas y verduras se expandan a una CAGR del 9,7% durante el período de previsión.

- Por geografía, Alemania contribuyó con el 37,8% de los ingresos regionales en 2025 y se proyecta que Polonia registre la CAGR más rápida del 7,8% hasta 2031.

Nota: Las cifras del tamaño del mercado y los pronósticos de este informe se generan utilizando el marco de estimación patentado de Mordor Intelligence, actualizado con los datos y conocimientos más recientes disponibles a partir de enero de 2026.

Tendencias e Información del Mercado de Agricultura de Precisión de Europa

Análisis del Impacto de los Impulsores*

| Impulsor | (~) % de Impacto en la Previsión de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Subsidios gubernamentales que aceleran la adopción digital | +2.1% | Paneuropeo, más fuerte en Polonia, Rumanía y los estados bálticos | Mediano plazo (2 a 4 años) |

| Analítica avanzada en la explotación habilitada por IA, IoT y 5G | +2.8% | Alemania, Países Bajos, Francia, con despliegues piloto en España e Italia | Largo plazo (4 años en adelante) |

| Transición hacia sistemas alimentarios sostenibles de bajo consumo de insumos | +1.9% | Norte de Europa y regiones alpinas, impulsada por el crecimiento de la certificación ecológica | Largo plazo (4 años en adelante) |

| Escasez de mano de obra que impulsa la maquinaria totalmente autónoma | +2.3% | Europa Occidental, especialmente Alemania, Francia y el Reino Unido | Corto plazo (2 años o menos) |

| Creciente financiación de capital de riesgo para empresas emergentes de robótica agrícola | +1.6% | Concentrada en los centros de innovación de los Países Bajos, Alemania y Francia | Mediano plazo (2 a 4 años) |

| Descuentos en seguros de riesgo climático para explotaciones de agricultura de precisión | +1.2% | Franja mediterránea (España, Italia, Grecia) y regiones propensas a la sequía | Mediano plazo (2 a 4 años) |

| Fuente: Mordor Intelligence | |||

Subsidios Gubernamentales que Aceleran la Adopción Digital

Los estados miembros de la Unión Europea han destinado miles de millones del presupuesto de la Política Agrícola Común para apoyar la agricultura de precisión, reembolsando una parte significativa de los costos de hardware para las pequeñas explotaciones[1]Fuente: Comisión Europea, "Política Agrícola Común de un Vistazo," ec.europa.eu. Francia ofrece créditos fiscales sobre las tarifas de software, lo que incentiva a más agricultores a inscribirse en plataformas digitales[2]Fuente: Ministerio de Agricultura de Francia, "Adopción del Crédito Fiscal Digital," agriculture.gouv.fr. En 2024, recaudó €756 millones (USD 830 millones) en concepto de estos créditos fiscales, frente a los €277 millones (USD 305 millones) registrados en el momento de su introducción cinco años antes. Alemania lanzó un importante programa de subvenciones para maquinaria autónoma, dando prioridad a las cooperativas de productores para acelerar la adopción. Los subsidios son especialmente influyentes en Europa del Este, donde los operadores dan el salto directamente a redes de sensores avanzadas, comprimiendo los ciclos de adopción. Este apoyo financiero reduce la percepción del riesgo, desbloquea el crédito bancario y eleva la demanda base en el mercado de agricultura de precisión.

Analítica Avanzada Habilitada por IA, IoT y 5G

La cobertura 5G rural se extiende ahora por gran parte de las tierras de cultivo europeas, permitiendo flujos de vídeo en tiempo real desde los tractores hacia modelos basados en la nube. Los sensores IoT de suelo vinculados con datos meteorológicos han demostrado ahorros de agua significativos sin pérdida de rendimiento, evidenciando los beneficios inmediatos de los sistemas conectados. Los agricultores que utilizan tecnologías avanzadas de pulverización han reportado reducciones notables en el uso de herbicidas, confirmando ahorros de costos y beneficios medioambientales. La computación en el borde reduce la latencia a milisegundos, lo que permite a los sistemas autónomos ajustar la siembra fila por fila. En conjunto, la IA y la conectividad elevan la agricultura de precisión del mapeo descriptivo a la acción prescriptiva, ampliando la brecha entre las explotaciones digitalizadas y las analógicas.

Transición hacia Sistemas Alimentarios Sostenibles de Bajo Consumo de Insumos

Los minoristas europeos han endurecido los límites de residuos de plaguicidas y ahora exigen registros digitales de pulverización a los proveedores, impulsando a las explotaciones hacia pulverizadores de precisión que modulan las dosis en tiempo real. Los estudios demuestran que estos sistemas pueden reducir sustancialmente el uso de glifosato, en línea con los objetivos de sostenibilidad. Los certificadores de producción ecológica aceptan cada vez más los planes de nutrientes basados en sensores, integrando la tecnología en un segmento que anteriormente se consideraba de baja tecnología. La estrategia De la Granja a la Mesa destina financiación significativa a la investigación de control biológico, aprovechando las redes de sensores para mejorar los resultados. Los servicios de nitrógeno de tasa variable ilustran cómo el cumplimiento normativo puede ser rentable, reduciendo el uso de insumos sin menoscabar la productividad.

Escasez de Mano de Obra que Impulsa la Maquinaria Autónoma

La fuerza laboral agrícola ha disminuido de forma constante, elevando los salarios y agravando los cuellos de botella en los períodos de máxima actividad. Los tractores autónomos operan actualmente miles de horas sin conductor en países donde los costos laborales son elevados, aliviando la presión sobre las operaciones agrícolas. Los nuevos sistemas permiten a un solo operario supervisar varias máquinas simultáneamente, triplicando la eficiencia en el campo. Las cosechadoras robóticas se están adoptando en las operaciones de frutas y verduras a medida que las facturas salariales continúan aumentando. Las aprobaciones regulatorias para vehículos autónomos están allanando el camino para despliegues más amplios, lo que indica que la automatización desempeñará un papel central en la solución de la escasez de mano de obra.

Análisis del Impacto de las Restricciones*

| Restricción | (~) % de Impacto en la Previsión de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Elevados costos iniciales de hardware de modernización | -1.8% | Más agudo en el Sur y Este de Europa, donde los ingresos agrícolas son inferiores a la media de Europa Occidental | Corto plazo (2 años o menos) |

| Fragmentación de las normas de privacidad de datos e interoperabilidad | -1.3% | Paneuropeo, con interpretaciones nacionales divergentes del Reglamento General de Protección de Datos | Mediano plazo (2 a 4 años) |

| Brecha de competencias digitales entre agricultores de mayor edad | -1.1% | Zonas rurales de todos los países, especialmente pronunciada en Polonia, Rumanía y Grecia | Largo plazo (4 años en adelante) |

| Opciones de financiación limitadas para explotaciones medianas | -0.9% | Sur de Europa y estados miembros más pequeños con mercados de crédito agrícola menos desarrollados | Mediano plazo (2 a 4 años) |

| Fuente: Mordor Intelligence | |||

Elevados Costos Iniciales de Hardware de Modernización

Los elevados costos iniciales del hardware de modernización frenan la adopción de la agricultura de precisión[3]Fuente: Asociación Europea de Maquinaria Agrícola, "Encuesta de Adopción Tecnológica," cema-agri.org. Los kits de guiado pueden representar más de un año de beneficios para las explotaciones más pequeñas, lo que dificulta las decisiones de inversión. Los desafíos de compatibilidad añaden gastos adicionales cuando los tractores más antiguos requieren adaptadores, elevando la barrera de entrada. Los drones multiespectrales, si bien son valiosos, siguen siendo costosos y requieren pilotos capacitados, lo que incrementa los gastos operativos. Los programas de maquinaria compartida tienen una penetración limitada debido a problemas de coordinación y responsabilidad, lo que deja que las tecnologías intensivas en capital se difundan más lentamente en el mercado.

Fragmentación de las Normas de Privacidad de Datos e Interoperabilidad

Las regulaciones de privacidad de datos clasifican los mapas de rendimiento como datos personales cuando están vinculados a explotaciones individuales, lo que requiere consentimiento explícito para su intercambio. Las interpretaciones nacionales divergentes generan incertidumbre, lo que lleva a algunas plataformas a restringir sus operaciones dentro de las fronteras de un único país. La interoperabilidad sigue siendo un desafío, ya que las flotas de múltiples marcas suelen experimentar conflictos de formato de datos que bloquean las cargas fluidas a las plataformas de gestión. La falta de un estándar de intercambio común limita la comparación referencial transfronteriza y erosiona los potenciales efectos de red. Estos problemas frenan el crecimiento al complicar la colaboración y ralentizar la escalabilidad de las soluciones de agricultura de precisión.

*Nuestras previsiones consideran los impactos de impulsores y restricciones como direccionales, no aditivos. Las previsiones de impacto reflejan el crecimiento base, los efectos de mezcla y las interacciones entre variables.

Análisis de Segmentos

Por Tecnología: El Dominio del GPS Enfrenta la Disrupción de la Tecnología de Tasa Variable

Los sistemas de guiado siguen siendo la columna vertebral de la cuota del mercado de agricultura de precisión de Europa, con la mayor participación en 2025 con el 43,5%. Su dominio se debe a la adopción generalizada en las explotaciones cerealistas, donde las cosechadoras con dirección automática ofrecen ahorros inmediatos de combustible y mano de obra. Los requisitos mínimos de alfabetización digital los hacen accesibles, lo que garantiza una sólida demanda de reposición. Sin embargo, el crecimiento se está moderando a medida que la base instalada madura, desplazando el foco hacia actualizaciones incrementales en lugar de nuevas instalaciones. Los sistemas de guiado continúan anclando los flujos de ingresos heredados, reforzando su papel como la tecnología más consolidada.

Los drones, por el contrario, representan la tecnología de más rápido crecimiento, avanzando a una CAGR del 11,1% hasta 2031. Su atractivo reside en el gasto en innovación, ya que los agricultores progresistas integran imágenes de drones con mapas satelitales para refinar las prescripciones de tasa variable. El software empresarial convierte las imágenes brutas en zonas accionables, impulsando la adopción más allá de los primeros entusiastas. Herramientas emergentes como la teledetección, los sensores de borde y los gemelos digitales están ganando terreno, respaldadas por procesadores de bajo costo y la expansión de la conectividad 5G. Los drones ilustran cómo el gasto en innovación está reconfigurando la combinación tecnológica en la agricultura de precisión.

Nota: Las cuotas de segmento de todos los segmentos individuales están disponibles con la compra del informe

Por Componente: El Software se Acelera y el Hardware Domina

El hardware continúa dominando el gasto, capturando la mayor participación en el tamaño del mercado de agricultura de precisión de Europa de 2025 con el 48,2%. Los equipos duraderos como receptores GPS, cámaras y controladores siguen siendo esenciales para las operaciones de campo. Incluso a medida que los precios unitarios disminuyen, la demanda agregada es resiliente porque las explotaciones requieren herramientas tangibles para mantener la productividad. El papel arraigado del hardware garantiza su continua importancia, aunque su trayectoria de crecimiento es más lenta en comparación con las soluciones digitales. El segmento refleja la necesidad perdurable de infraestructura física en la agricultura de precisión, anclando los fundamentos del mercado.

Sin embargo, el software es el componente de más rápido crecimiento, expandiéndose a una CAGR del 11,2% hasta 2031. Los proveedores están migrando hacia modelos de nube basados en suscripción, que permiten actualizaciones continuas y reducen los costos iniciales. Esta arquitectura atrae a operadores de escala media que anteriormente enfrentaban obstáculos de capital. Los ingresos por servicios también aumentan en paralelo, ya que las explotaciones requieren calibración, limpieza de datos e interpretación agronómica. Las suscripciones de mantenimiento predictivo y análisis se están convirtiendo en tendencia, posicionando al software como el claro motor de crecimiento. El creciente cambio pone de relieve cómo las plataformas digitales están reconfigurando el panorama de los componentes.

Por Aplicación: El Liderazgo del Monitoreo de Rendimiento es Amenazado por la Innovación en Detección de Plagas

El monitoreo de rendimiento sigue siendo la aplicación líder, representando la mayor participación en 2025 con el 31,5%. Dos décadas de perfeccionamiento de sensores han integrado el mapeo de rendimiento en las rutinas de cosecha, produciendo datos espaciales que guían la planificación de fertilizantes. Las explotaciones integran cada vez más estos mapas con cuadrículas de suelo, reforzando un ciclo virtuoso de toma de decisiones basada en datos. El crecimiento está respaldado por modernizaciones de posventa y suscripciones de análisis, que mejoran el valor de los conjuntos de datos existentes. La madurez del monitoreo de rendimiento garantiza su continuo dominio, anclando los ingresos por aplicaciones en la agricultura de precisión.

La exploración de cultivos y la detección de plagas son las aplicaciones de más rápido crecimiento, avanzando a una CAGR del 11,4% hasta 2031. Las imágenes de drones y rovers procesadas por algoritmos avanzados detectan enfermedades antes que los exploradores humanos, reduciendo el uso de fungicidas y mejorando la eficiencia. Las herramientas de aplicación de tasa variable se benefician de datos precisos de exploración, lo que permite intervenciones precisas. Los módulos de cumplimiento también ganan terreno a medida que el mantenimiento de registros digitales se vuelve obligatorio bajo las directivas de sostenibilidad. La exploración de cultivos ilustra cómo la innovación y la regulación convergen para acelerar la adopción de la agricultura de precisión, reconfigurando la combinación de aplicaciones.

Por Tipo de Cultivo: La Viticultura de Precisión Emerge como Motor de Crecimiento Premium

Los cereales y granos dominan la adopción por tipo de cultivo, representando la mayor participación en 2025 con el 37,8%. Los ecosistemas maduros, que ofrecen guiado y mapeo de rendimiento, están profundamente integrados en las regiones de cultivo extensivo. El nitrógeno de tasa variable sigue siendo un palanca crítica en las rotaciones de trigo y cebada, reforzando el liderazgo de estos cereales. Las oleaginosas y leguminosas emplean estrategias similares, pero requieren ajustes en los equipos para tamaños de semilla más pequeños. El papel arraigado de los cereales garantiza su continuo dominio, anclando los ingresos por tipo de cultivo en la agricultura de precisión.

Las frutas y verduras son el tipo de cultivo de más rápido crecimiento, expandiéndose a una CAGR del 9,7% hasta 2031. Los mayores ingresos por hectárea y los requisitos más estrictos de residuos impulsan la adopción de riego de precisión, cosecha robótica y pulverización dirigida. Los cultivos especializados atraen capital de riesgo, acelerando el desarrollo de herramientas a pesar de la menor superficie cultivada. Los viñedos y las operaciones hortícolas priorizan el control del microclima, reforzando el gasto en innovación. Las frutas y verduras ejemplifican cómo los segmentos de alto valor impulsan el crecimiento, reconfigurando la adopción de tipos de cultivo en la agricultura de precisión.

Nota: Las cuotas de segmento de todos los segmentos individuales están disponibles con la compra del informe

Por Tamaño de Explotación: La Digitalización de las Pequeñas Explotaciones se Acelera a Pesar del Dominio de las Grandes Explotaciones

Las explotaciones de gran escala dominan las instalaciones, con la mayor participación en 2025 con el 43,7%. Su tamaño les permite desplegar pilas tecnológicas completas, que incluyen guiado, telemática y software empresarial. Muchas están realizando pruebas piloto de tractores autónomos para hacer frente a la escasez de mano de obra y los costos de combustible. La capacidad de las grandes explotaciones para absorber inversiones iniciales garantiza su liderazgo en la adopción digital. Su escala las posiciona como adoptantes tempranas de tecnologías avanzadas, reforzando su papel como ancla de la adopción de la agricultura de precisión.

Las explotaciones de escala media son las de más rápido crecimiento, con una CAGR del 10,8% hasta 2031. Los consorcios de arrendamiento y los paneles de control en la nube reducen las barreras de capital, lo que permite una participación más amplia. Estas explotaciones adoptan cada vez más modelos de suscripción que simplifican el uso y reducen los costos iniciales. Las plataformas basadas en teléfonos inteligentes y la banda ancha rural respaldan aún más la adopción, reduciendo la brecha digital entre los distintos tamaños de explotación. Con el tiempo, se proyecta que las explotaciones de escala media intensifiquen su digitalización, reconfigurando el equilibrio de adopción en toda Europa. Su agilidad las posiciona como motor de crecimiento de los segmentos por tamaño de explotación.

Análisis Geográfico

Alemania lidera el mercado de agricultura de precisión de Europa, contribuyendo con la mayor participación de 2025 con el 37,8%. Su dominio está respaldado por el gran tamaño medio de las explotaciones y una sólida base nacional de fabricación de maquinaria. Los agricultores alemanes han adoptado sistemas de guiado, maquinaria autónoma y plataformas de software integradas, reforzando el liderazgo del país en la adopción digital. Los programas nacionales de subvenciones y los modelos cooperativos aceleran aún más la adopción, garantizando que Alemania siga siendo el ancla de la agricultura de precisión en Europa.

Polonia es la geografía de más rápido crecimiento, avanzando a una CAGR del 7,8% hasta 2031. Los fondos de cohesión que cubren las adquisiciones de sensores y software han reducido las barreras de adopción, mientras que los operadores agrícolas más jóvenes demuestran una mayor preparación digital en comparación con Europa Occidental. Las explotaciones de escala media son particularmente activas, aprovechando los subsidios y los paneles de control basados en la nube para modernizar las operaciones. El rápido ascenso de Polonia pone de manifiesto cómo los marcos normativos de apoyo y los cambios generacionales pueden transformar las tasas de adopción, posicionando al país como el motor de crecimiento de Europa en la agricultura de precisión.

Otras regiones europeas muestran patrones de adopción variados. Francia combina grandes fincas de cultivo extensivo con viñedos de alto valor, lo que impulsa la demanda tanto de sistemas de guiado como de pulverización de precisión. Los Países Bajos superan su peso en superficie debido a la horticultura intensiva y a sólidos ecosistemas de investigación, mientras que España e Italia aceleran la adopción en olivos, viñedos y productos hortícolas a través de rebajas en seguros e incentivos de sostenibilidad. El Reino Unido se apoya en pagos medioambientales vinculados a la reducción de insumos, mientras que Rumanía y Bulgaria se benefician de garantías de préstamos que estimulan la financiación de equipos. En conjunto, estas regiones ilustran el diverso panorama de la agricultura de precisión en Europa.

Panorama Competitivo

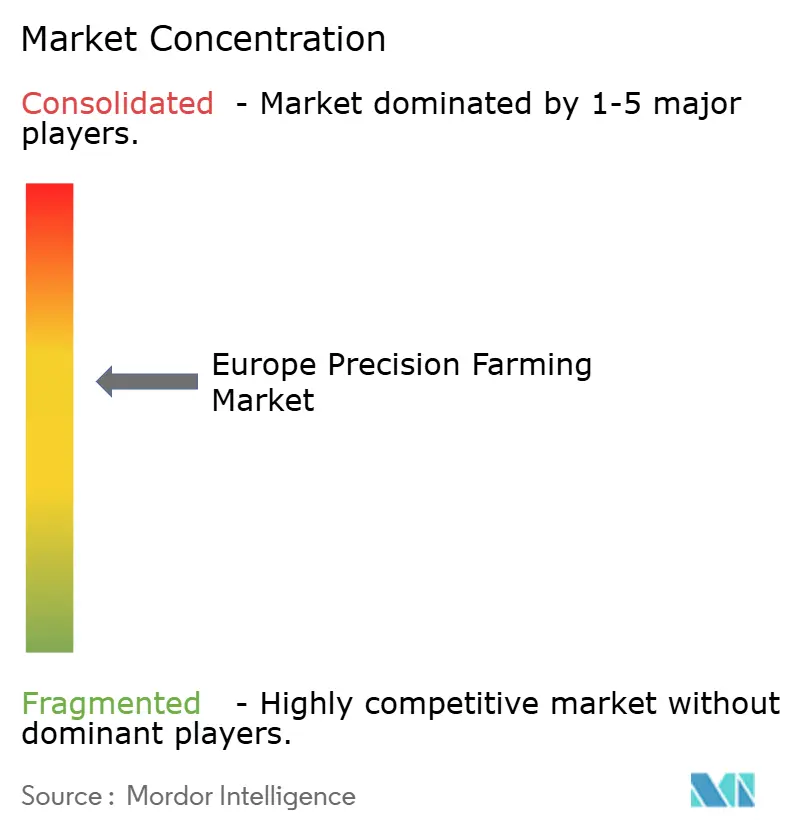

El mercado de agricultura de precisión de Europa exhibe una concentración moderada. Los cinco principales proveedores capturan una participación dominante de los ingresos agregados, aunque ninguna marca individual posee más de una quinta parte de la cuota, lo que preserva espacio para los competidores. Deere & Company es uno de los actores líderes, ofreciendo una amplia gama de productos en toda Europa. PTx Trimble de AGCO le sigue, aprovechando las pilas combinadas de guiado y software, mientras que CNH Industrial completa el podio de los tres primeros.

Topcon y CLAAS completan el grupo de líderes, pero enfrentan presión sobre los márgenes por parte de competidores de menor costo. Los operadores establecidos persiguen adquisiciones de software para fidelizar a los clientes en ecosistemas propietarios, mientras que las empresas químicas se expanden hacia la analítica agronómica. Las empresas emergentes apuntan a puntos de dolor de nicho, ofreciendo desherbadoras robóticas y soluciones especializadas a precios competitivos. Las presentaciones de patentes para robótica agrícola continúan aumentando, subrayando la importancia de la propiedad intelectual como barrera de entrada. La innovación y la competencia convergen para reconfigurar la dinámica del mercado.

Se anticipa una consolidación moderada a medida que aumentan los costos de cumplimiento en torno a la gobernanza de datos, la ciberseguridad y la elaboración de informes de sostenibilidad, junto con mercados de materias primas volátiles y una economía agrícola más ajustada. Las empresas más grandes están posicionadas para absorber estas presiones, mientras que los actores más pequeños innovan en robótica, detección y software de gestión agrícola. Los especialistas regionales defienden su cuota mediante implementaciones a medida, redes de distribuidores e integraciones específicas por país. El equilibrio entre la escala global y la ejecución local definirá la trayectoria competitiva, combinando la consolidación con la innovación continua en todo el sector.

Líderes del Sector de Agricultura de Precisión de Europa

-

Deere & Company

-

CLAAS KGaA mbH

-

CNH Industrial N.V.

-

AGCO Corporation

-

Topcon Corporation

- *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial

Desarrollos Recientes del Sector

- Mayo de 2025: Syngenta Group y Planet han renovado recientemente su asociación para proporcionar imágenes satelitales de alta resolución para el monitoreo de cultivos en Europa. La ampliación del flujo de imágenes impulsa las aplicaciones de teledetección, incrementa las suscripciones de software y enriquece los datos de entrenamiento de la IA. La mejora de los conocimientos a nivel de campo reduce el tiempo de exploración, mejora el retorno de la inversión y fomenta la adopción entre los agricultores.

- Marzo de 2025: Agmatix y BASF SE han introducido herramientas de IA para la detección temprana del nematodo del quiste de la soja, combinando algoritmos de aprendizaje automático con conjuntos de datos de campo. Esta capacidad de alerta temprana reduce los costos de tratamiento y las pérdidas de rendimiento, reforzando así el caso de las redes de sensores. El éxito inicial en la soja abre puertas para la adopción en múltiples cultivos, expandiendo el mercado de software.

- Enero de 2025: Deere & Company presentó maquinaria autónoma en CES 2025 y se asoció con Wiedenmann para ampliar su presencia en Europa. La tecnología ofrece ahorros de mano de obra significativos, impulsando la demanda de kits de modernización entre las explotaciones con escasez de mano de obra. El acuerdo tiene como objetivo acelerar la penetración en el mercado e impulsar las ventas en mercados secundarios.

Marco de la metodología de investigación y alcance del informe

Market Definitions and Key Coverage

Our study defines the Europe precision farming market as the sale and subscription value of digital-enabled agronomic hardware, software, and field services that help growers observe, measure, and act on within-field variability to optimize inputs and boost yields across open-field crops.

Scope exclusion: solutions dedicated solely to indoor/vertical farms, animal husbandry, or post-harvest processing are not included.

Segmentation Overview

-

Por Tecnología

-

Sistema de Guiado

- GPS / GNSS

- Plataformas de Apoyo a la Decisión GIS

- Teledetección (Satelital y Proximal)

-

Tecnología de Tasa Variable

- Fertilización de Tasa Variable

- Siembra de Tasa Variable

- Plaguicidas de Tasa Variable

- Drones / Vehículos Aéreos No Tripulados

- Sensores de Borde en la Explotación y Redes IoT

- Otras Tecnologías / Tecnologías Emergentes (Desherbadoras Robóticas, Gemelos Digitales)

-

Sistema de Guiado

-

Por Componente

- Hardware

- Software

- Servicios

-

Por Aplicación

- Monitoreo de Rendimiento

- Aplicación de Tasa Variable

- Mapeo de Campo (GIS)

- Monitoreo de Salud del Suelo y los Cultivos

- Exploración de Cultivos y Detección de Plagas

- Gestión Empresarial Agrícola y Cumplimiento Normativo

-

Por Tamaño de Explotación

- Pequeña escala

- Escala media

- Gran escala

-

Por Tipo de Cultivo

- Cereales y Granos

- Oleaginosas y Leguminosas

- Frutas y Verduras

- Viñedos y Cultivos Especializados

- Otros

-

Por Geografía

- Alemania

- Francia

- Reino Unido

- Italia

- España

- Países Bajos

- Polonia

- Resto de Europa

Detailed Research Methodology and Data Validation

Primary Research

Conversations with agronomists, equipment distributors, farm cooperatives, and ag-tech start-ups across Germany, France, Italy, Spain, the UK, and Poland let us stress-test secondary findings. Executives confirmed realistic price bands, adoption hurdles for <100 ha farms, and plausible upgrade cycles, which our team used to fine-tune model assumptions.

Desk Research

Mordor analysts first map Europe's cropland, equipment density, and subsidy flows using tier-1 statistical portals such as Eurostat, FAOSTAT, and OECD Agri-environment indicators. They then cross-check machinery imports through UN Comtrade customs codes. We enrich the picture with regulatory texts from the European Commission (CAP strategic plans, Farm-to-Fork targets), peer-reviewed journals on sensor efficacy, and association data from CEMA and Copa-Cogeca that outline adoption curves for GPS, VRT, drones, and edge-IoT. Paid databases, such as Dow Jones Factiva for deal flow and D&B Hoovers for supplier revenues, help anchor company baselines. This sample list is illustrative; many additional open and paid sources were reviewed for validation.

A second pass screens press releases, investor decks, and patent filings to flag emerging technologies (e.g., autonomous weeders, digital twins) likely to shift spending over the forecast window.

Market-Sizing & Forecasting

The 2025 baseline starts with a top-down reconstruction: cultivated hectares × penetration of guidance/VRT/digital scouting × average spend per hectare, calibrated with Eurostat crop structure data. Select bottom-up checks, such as supplier revenue roll-ups and channel ASP × unit samples, verify and adjust totals before lock-in. Key variables tracked yearly include subsidy allocation under CAP Pillar II, sensor price erosion, broadband coverage in rural NUTS-3 regions, drone flight-hour costs, and fertilizer price indices. A multivariate regression fed into an ARIMA overlay produces the 2025-2030 trajectory, while scenario analysis captures weather and policy shocks. Data gaps in smaller economies are bridged by weighted proxies using comparable farm structures.

Data Validation & Update Cycle

Outputs pass a three-layer review: automated variance flags, peer analyst cross-checks, and a senior sign-off. Results are benchmarked against satellite-derived acreage trends and company earnings. Reports refresh annually, with mid-cycle updates if material policy or pricing swings occur.

Why Mordor's Europe Precision Farming Baseline Earns Decision-Maker Trust

Published values often diverge because studies adopt different crop mixes, include or exclude service revenues, and apply varied euro-to-dollar conversions.

Key gap drivers we observe are: some publishers fold livestock tech and smart greenhouses into their totals, others assume uniform per-hectare spend across farm sizes, while a few apply a single-digit CAGR from global figures without country-level penetration tests. Our disciplined scope, country granularity, and yearly refresh cadence minimize such skews.

Benchmark comparison

| Market Size | Anonymized source | Primary gap driver |

|---|---|---|

| USD 4.20 B (2025) | Mordor Intelligence | - |

| USD 4.80 B (2024) | Regional Consultancy A | Splits precision farming and services incompletely, limited country splits |

| USD 7.10 B (2025) | Industry Association B | Bundles smart livestock, greenhouse, and irrigation equipment into definition |

In sum, our transparent variable build-up, dual validation loops, and Europe-focused scope give stakeholders a balanced, reproducible baseline they can rely on when sizing opportunities or allocating resources.

Preguntas Clave Respondidas en el Informe

¿Cuál era el tamaño del mercado de agricultura de precisión de Europa en 2026?

Se valoró en USD 2,62 mil millones en 2026, con los sistemas de guiado y el hardware dominando el valor.

¿A qué velocidad se espera que crezca el mercado de agricultura de precisión de Europa para 2031?

La previsión establece una CAGR del 12,64% que eleva el valor a USD 4,75 mil millones para 2031.

¿Qué segmento tecnológico se expande más rápidamente?

Los drones y vehículos aéreos no tripulados avanzan a una tasa de crecimiento anual compuesta (CAGR) del 11,1%, alineados con las regulaciones armonizadas de la Agencia de Seguridad Aérea de la Unión Europea.

¿Por qué Polonia es la geografía de más rápido crecimiento?

Los fondos de cohesión de la Unión Europea cubren hasta el 70% de los costos de equipos digitales y una base de operadores más joven tiene mayor inclinación digital.

¿Cómo influyen los subsidios en la adopción?

Las subvenciones, los créditos fiscales y los reembolsos de seguros pueden reembolsar hasta el 70% del gasto en hardware o proporcionar descuentos en primas de doble dígito, mejorando significativamente el período de recuperación de la inversión.

Última actualización de la página el: