Tamaño y Participación del Mercado de Instrumentos Analíticos de Líquidos

Visión General del Mercado

| Período de Estudio | 2020 - 2031 |

|---|---|

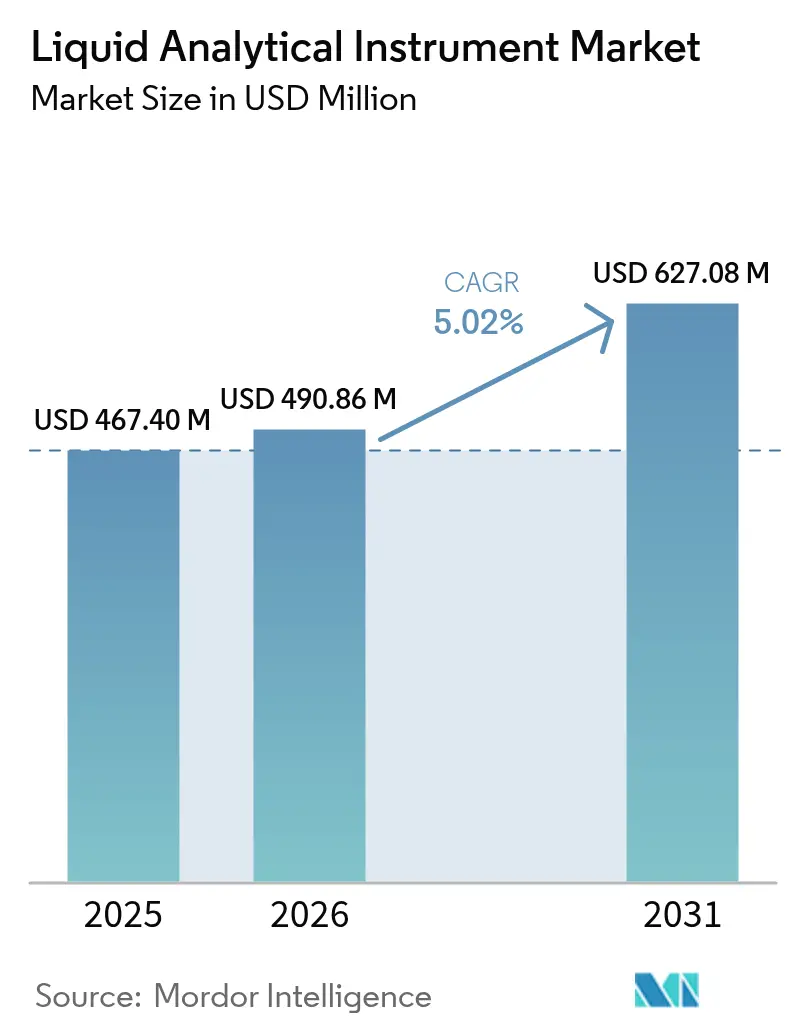

| Tamaño del Mercado (2026) | 490.86 Millones de dólares |

| Tamaño del Mercado (2031) | 627.08 Millones de dólares |

| Tasa de crecimiento (2026 - 2031) | 5.02% CAGR |

| Mercado de Crecimiento Más Rápido | Medio Oriente y África |

| Mercado Más Grande | Asia Pacífico |

| Concentración del Mercado | Medio |

Jugadores principales *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial Imagen © Mordor Intelligence. El uso requiere atribución según CC BY 4.0. | |

Análisis del Mercado de Instrumentos Analíticos de Líquidos por Mordor Intelligence

El tamaño del mercado de instrumentos analíticos de líquidos en 2026 se estima en USD 490,86 millones, creciendo desde el valor de 2025 de USD 467,4 millones con proyecciones para 2031 que muestran USD 627,08 millones, creciendo a una CAGR del 5,02% durante 2026-2031. La creciente presión de cumplimiento normativo sobre las empresas de servicios municipales, la rápida automatización industrial y un giro hacia plataformas de sensores inteligentes anclan un crecimiento sostenido en las aplicaciones principales. La fabricación de semiconductores, el bioprocesamiento de un solo uso y los proyectos de hidrógeno verde exigen especificaciones de calidad del agua cada vez más estrictas, acelerando los pedidos de analizadores de pH, conductividad y carbono orgánico total (COT) en línea. Los proveedores están incorporando inteligencia artificial en sondas y controladores para que las empresas de servicios públicos puedan pasar de las verificaciones programadas al mantenimiento predictivo, reduciendo los gastos operativos mientras cumplen con normas de descarga más estrictas. Asia-Pacífico lidera la adopción de equipos gracias a agresivas ampliaciones de capacidad, mientras que los megaproyectos de Oriente Medio para desalinización y electrólisis amplían la base direccionable para instrumentos de alta salinidad.

Conclusiones Clave del Informe

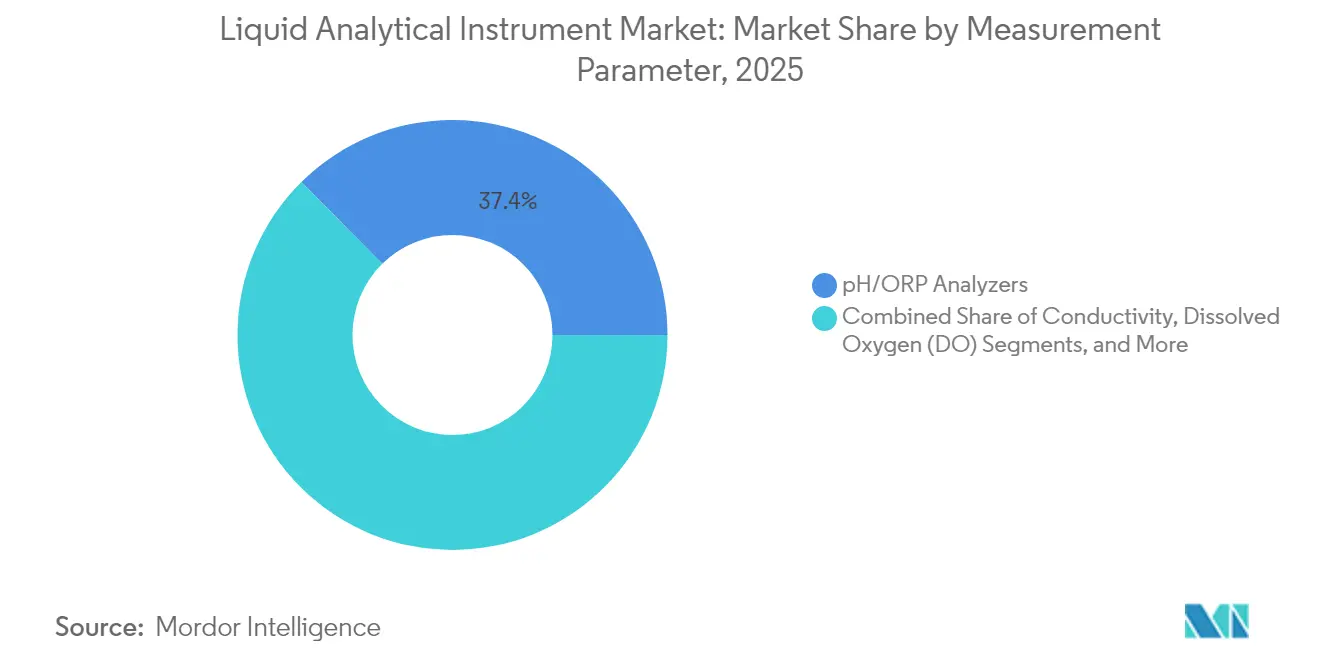

- Por parámetro de medición, los analizadores de pH/ORP lideraron con una participación de ingresos del 37,40% en 2025; se proyecta que los analizadores de COT/DQO/DBO se expandirán a una CAGR del 5,55% hasta 2031.

- Por factor de forma del instrumento, los sistemas en línea/en tiempo real mantuvieron el 54,30% de la participación del mercado de instrumentos analíticos de líquidos en 2025; los medidores portátiles/de mano registran la CAGR proyectada más alta del 5,05% hasta 2031.

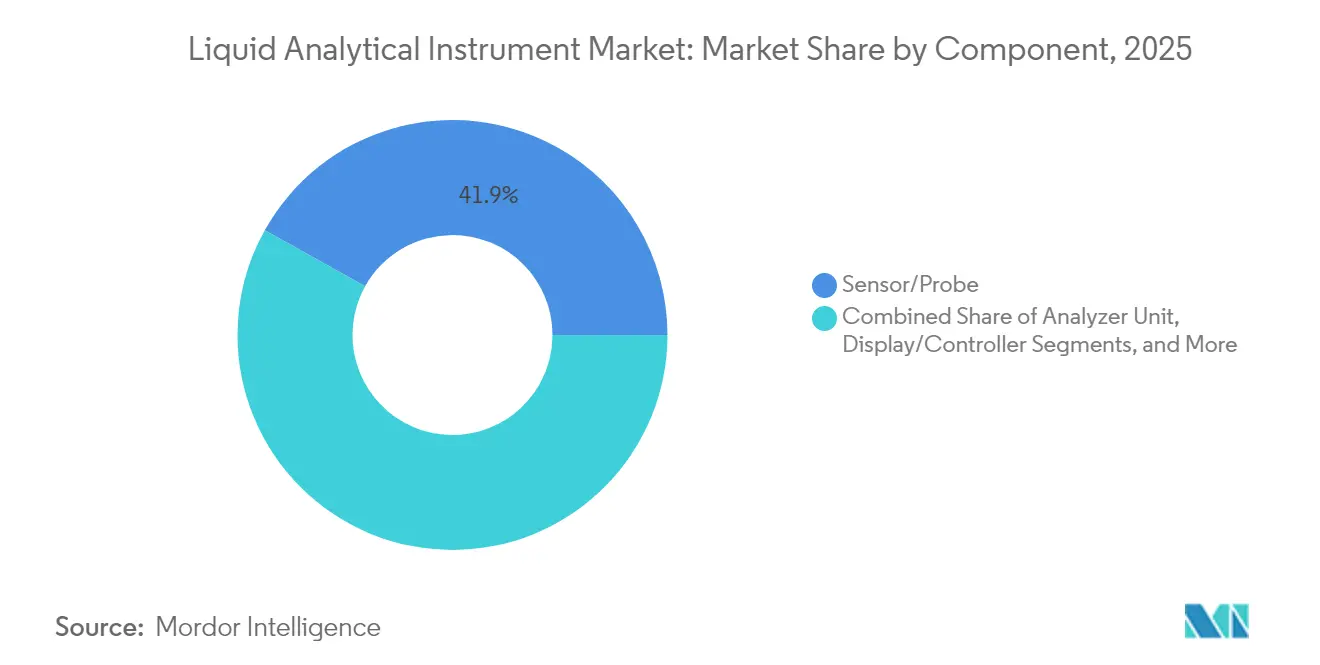

- Por componente, las unidades de sensor/sonda representaron el 41,90% de la participación del tamaño del mercado de instrumentos analíticos de líquidos en 2025; los servicios de software e integración avanzan a una CAGR del 5,92% hasta 2031.

- Por industria de usuario final, el tratamiento de agua y aguas residuales representó el 45,60% del tamaño del mercado de instrumentos analíticos de líquidos en 2025; se prevé que los productos farmacéuticos y la biotecnología se expandan a una CAGR del 5,63% hasta 2031.

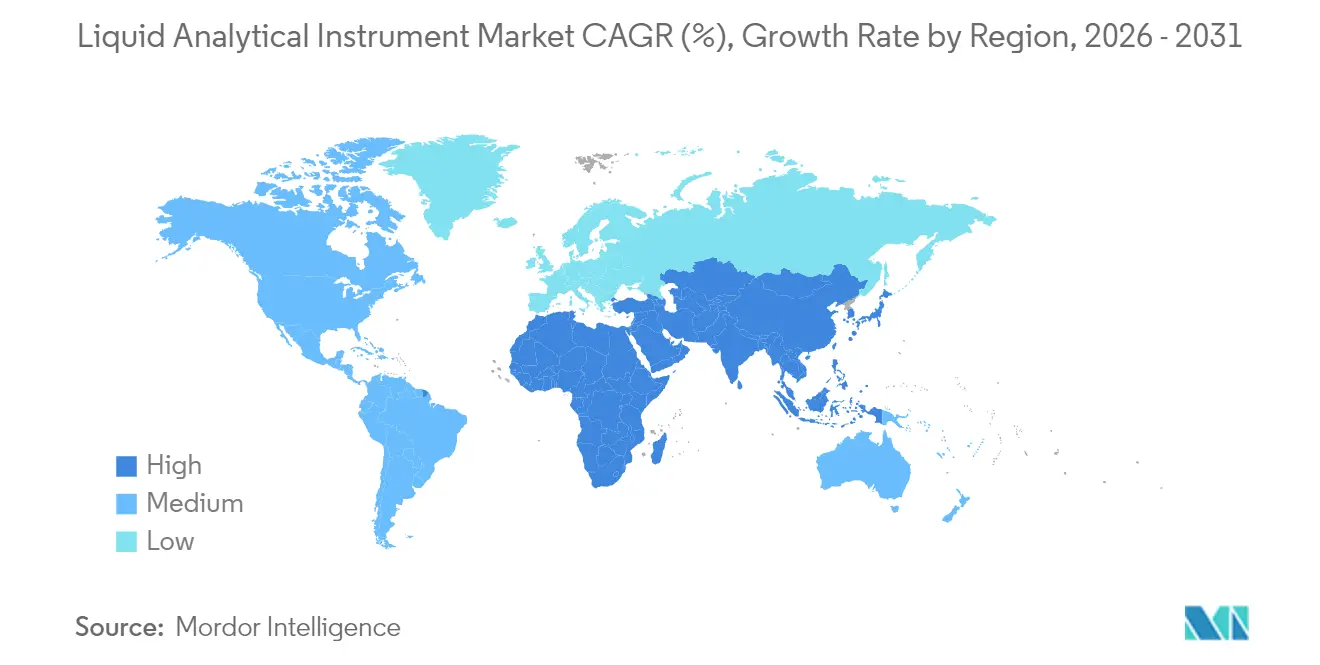

- Por geografía, Asia-Pacífico lideró con una participación de ingresos del 34,00% en 2025; Oriente Medio y África está preparado para el crecimiento más rápido con una CAGR del 6,12% hasta 2031.

Nota: Las cifras de tamaño del mercado y previsión de este informe se generan utilizando el marco de estimación propietario de Mordor Intelligence, actualizado con los últimos datos e información disponibles a partir de 2026.

Tendencias e Información del Mercado Global de Instrumentos Analíticos de Líquidos

Análisis del Impacto de los Impulsores*

| Impulsor | Impacto (~) % en la Previsión de CAGR | Relevancia Geográfica | Plazo de Impacto |

|---|---|---|---|

| Adopción acelerada de sensores inteligentes e IIoT para el control de la calidad del agua en tiempo real en empresas de servicios municipales | +1.20% | Global, adopción temprana en América del Norte y la UE | Mediano plazo (2-4 años) |

| Transición farmacéutica hacia el bioprocesamiento de un solo uso que demanda análisis de conductividad y COT en línea | +0.90% | América del Norte y la UE como núcleo, en expansión hacia APAC | Corto plazo (≤ 2 años) |

| Endurecimiento de los límites de descarga de PFAS y microcontaminantes | +1.10% | América del Norte y la UE | Largo plazo (≥ 4 años) |

| Expansión de proyectos de hidrógeno verde y desalinización en Oriente Medio | +0.70% | Oriente Medio como núcleo, con expansión hacia el norte de África | Mediano plazo (2-4 años) |

| Rápidas ampliaciones de capacidad de semiconductores en Asia Oriental | +0.80% | China, Taiwán, Corea del Sur | Corto plazo (≤ 2 años) |

| Movimiento de la industria alimentaria hacia el procesamiento continuo con sensores higiénicos preparados para CIP | +0.60% | Global | Mediano plazo (2-4 años) |

| Fuente: Mordor Intelligence | |||

Adopción acelerada de sensores inteligentes e IIoT para el control de la calidad del agua en tiempo real en empresas de servicios municipales

Las empresas de servicios públicos están reemplazando el muestreo periódico con redes de sensores continuos que envían flujos de datos cifrados a paneles de control en la nube. El Distrito Metropolitano de Alcantarillado de Cincinnati aumentó la capacidad de recolección en tiempo de lluvia en un 20% y redujo los costos de tratamiento en un 90% tras integrar sondas de pH, conductividad y oxígeno disuelto con una plataforma IIoT.[1]Ayyeka, "Monitoreo Inteligente: La Red de Alcantarillado Inteligente de Cincinnati," ayyeka.com Las alertas en tiempo real permiten a los operadores desviar los flujos antes de que se produzcan desbordamientos, lo que reduce las multas regulatorias y las reclamaciones de seguros. Los instrumentos robustecidos con radios inalámbricos integrados registran, por tanto, una mayor demanda de reemplazo que los dispositivos heredados con cable. El auge de la financiación de alcantarillado inteligente en los Estados Unidos y Europa occidental sostiene el mercado de instrumentos analíticos de líquidos a medida que las ciudades modernizan redes centenarias. Sin embargo, el escalado exitoso depende de protocolos de comunicación abiertos que limiten los cuellos de botella en la integración de sistemas.

Transición farmacéutica hacia el bioprocesamiento de un solo uso que demanda análisis de conductividad y COT en línea

La fabricación continua de biológicos exige la confirmación inmediata de que el agua purificada cumple con los límites de la Farmacopea de los Estados Unidos y la Farmacopea Europea. Los analizadores CA78/CA79 de Endress+Hauser proporcionan lecturas de COT en 50 segundos con oxidación ultravioleta y detección de conductividad diferencial, dando a los operadores retroalimentación inmediata para ajustar los flujos de alimentación.[2]Endress+Hauser, "Endress+Hauser lanza los analizadores de COT CA78 y CA79," endress.com Los sensores en línea reducen el tiempo de inactividad asociado con el muestreo fuera de línea al tiempo que reducen los riesgos de contaminación cruzada en biorreactores desechables. A medida que las plantas biofarmacéuticas se multiplican en los Estados Unidos, Irlanda y Singapur, los proveedores de analizadores de agua ultrapura aseguran acuerdos marco plurianuales. Las nuevas sondas utilizan autodiagnóstico y funciones Smart-Verify para acortar los ciclos de validación, lo que resulta atractivo para las organizaciones de desarrollo y fabricación por contrato que escalan múltiples moléculas. El creciente escrutinio regulatorio de la producción de terapias génicas y celulares impulsa aún más la demanda de plataformas de medición de alta precisión y bajo mantenimiento.

Endurecimiento de los límites de descarga de PFAS y microcontaminantes

La Agencia de Protección Ambiental de los Estados Unidos fijó los niveles de PFOA y PFOS en 4 ppt en abril de 2024, obligando a más de 66.000 sistemas públicos de agua a instalar capacidades de detección a nivel de trazas.[3]Agencia de Protección Ambiental de los Estados Unidos, "Regulación Nacional de Agua Potable Primaria de PFAS," federalregister.gov Las empresas de servicios públicos deben implementar cromatografía líquida-espectrometría de masas o sistemas de COT de alta sensibilidad capaces de verificar el cumplimiento antes de 2029, impulsando el gasto de capital dentro del mercado de instrumentos analíticos de líquidos. Las normas paralelas dentro de la Directiva de Tratamiento de Aguas Residuales Urbanas de la UE amplían la base direccionable para plataformas multiparámetro que analizan productos farmacéuticos, hormonas y pesticidas en una sola ejecución. Dado que el análisis en partes por billón exige una calibración rigurosa, los contratos de servicio para materiales de referencia y verificaciones de rendimiento rutinarias representan una proporción creciente de los ingresos de los proveedores. Los municipios que priorizan los tiempos de respuesta rápidos se inclinan por laboratorios móviles llave en mano que albergan analizadores preconfigurados y módulos de preparación de muestras.

Expansión de proyectos de hidrógeno verde y desalinización en Oriente Medio

Arabia Saudita adjudicó la planta de ósmosis inversa Rabigh 4, diseñada para una producción de 600.000 m³/día, mientras posiciona el centro de hidrógeno verde de NEOM como un escaparate global de electrolizadores.[4]Saudi Water Partnership Company, "Arabia Saudita lanza importantes proyectos de infraestructura ambiental y de agua," smartwatermagazine.com Ambas aplicaciones dependen de sondas de pH, potencial de oxidación-reducción (ORP) y conductividad diseñadas para corrientes de salmuera que superan los 70.000 mg/L de sólidos disueltos totales. Los proveedores suministran sensores con carcasa de titanio y compensación automática de presión para que las membranas y los conjuntos de electrolizadores mantengan su eficiencia. El centro de innovación de ACWA Power en Shanghái prueba prototipos a escala de laboratorio contra regímenes de ensuciamiento acelerado, acortando los plazos de diseño. A medida que las construcciones regionales continúan hasta 2030, los integradores de sistemas agrupan instrumentos analíticos de líquidos con gemelos digitales para modelar la incrustación y ajustar la dosificación de antiincrustantes sobre la marcha.

Análisis del Impacto de las Restricciones*

| Restricción | Impacto (~) % en la Previsión de CAGR | Relevancia Geográfica | Plazo de Impacto |

|---|---|---|---|

| Escasez de técnicos cualificados que infla los costos de tiempo de inactividad por calibración y mantenimiento | -0.80% | Global, agudo en regiones en desarrollo | Largo plazo (≥ 4 años) |

| Problemas de sensibilidad cruzada y ensuciamiento en sensores ópticos de oxígeno disuelto/turbidez | -0.50% | Global, sitios industriales más exigentes | Mediano plazo (2-4 años) |

| Congelación de presupuestos en empresas de servicios municipales de naciones en desarrollo | -0.60% | APAC, América Latina, África | Largo plazo (≥ 4 años) |

| Estándares de protocolos de comunicación fragmentados | -0.40% | Global | Corto plazo (≤ 2 años) |

| Fuente: Mordor Intelligence | |||

Escasez de técnicos cualificados que infla los costos de tiempo de inactividad por calibración y mantenimiento

Los analizadores complejos requieren calibración periódica de múltiples puntos, reemplazo de diafragmas y verificación con materiales de referencia certificados. Muchas empresas de servicios públicos tienen dificultades para conseguir técnicos, lo que extiende el tiempo de inactividad de los instrumentos más allá de dos semanas y arriesga incumplimientos normativos. Una encuesta de 2025 realizada a 350 operadores de agua identificó las brechas en la fuerza laboral como el principal obstáculo para la transformación digital. Los fabricantes ahora añaden juntas autolimpiantes y funciones de asistencia remota, aunque el mantenimiento crítico sigue requiriendo experiencia in situ. Los costos de tiempo de inactividad aumentan cuando los procesos por lotes se detienen porque una sonda en línea no supera la calificación. Los programas de formación y las herramientas de soporte de realidad aumentada solo mitigan parcialmente la restricción, dejando la disponibilidad de mano de obra como un lastre a largo plazo para la adopción en el mercado de instrumentos analíticos de líquidos.

Problemas de sensibilidad cruzada y ensuciamiento en sensores ópticos de oxígeno disuelto/turbidez

Los sensores ópticos de oxígeno disuelto (OD) pueden derivar cuando los hidrocarburos aromáticos absorben en la misma longitud de onda, mientras que las sondas de turbidez se ensucian bajo alta carga biológica, comprometiendo la integridad de los datos. Las corrientes de aguas residuales industriales que contienen surfactantes y sólidos en suspensión requieren programas de limpieza semanales que compensan las menores afirmaciones de mantenimiento frente a las celdas electroquímicas. Los proveedores implementan recubrimientos antiincrustantes y algoritmos de compensación multi-LED, aunque los datos de campo muestran una deriva de hasta el 15% entre ciclos de servicio en clarificadores de pasta de papel. Las preocupaciones sobre la fiabilidad llevan a los operadores a mantener sondas duplicadas o a revertir a sistemas galvánicos con membrana para los lazos de control críticos. Los obstáculos de implementación frenan el crecimiento en volumen de las plataformas ópticas a pesar de las ventajas de precisión en aplicaciones más limpias.

*Nuestras previsiones consideran los impactos de impulsores y restricciones como direccionales, no aditivos. Las previsiones de impacto reflejan el crecimiento base, los efectos de mezcla y las interacciones entre variables.

Análisis de Segmentos

Por Parámetro de Medición: El pH/ORP Sigue Siendo el Caballo de Batalla Mientras el COT Gana Terreno

Los analizadores de pH y ORP representaron el 37,40% de los ingresos de 2025, subrayando su ubicuidad en los procesos de neutralización, desinfección y dosificación química. La demanda persiste porque los permisos regulatorios a menudo especifican bandas de pH de descarga, e incluso desviaciones menores pueden corroer activos o deteriorar el tratamiento biológico. El segmento se beneficia de sensores miniaturizados sin vidrio que soportan el agua de alta pureza utilizada en microelectrónica y servicios farmacéuticos. El crecimiento se modera a medida que la mayoría de las instalaciones ya poseen lazos de pH, aunque los ciclos de reemplazo siguen siendo fiables dado el envejecimiento de los electrodos.

Los analizadores de carbono orgánico total, demanda química de oxígeno y demanda biológica de oxígeno registran la CAGR más rápida del 5,55% hasta 2031 a medida que los reguladores recurren a las métricas de carga orgánica para el control de la contaminación en toda la cuenca hidrográfica. Los sistemas de COT por ultravioleta-persulfato en línea ahora ofrecen respuestas de 30 segundos, lo que permite a los operadores ajustar la aireación para la eliminación de nutrientes en tiempo real. La adopción en salas limpias donde los costos del agua ultrapura son elevados se alinea con los objetivos de descarga cero de líquidos. Como resultado, se proyecta que el tamaño del mercado de instrumentos analíticos de líquidos para analizadores de COT superará a los parámetros heredados hasta 2031, al tiempo que desafía las pruebas de muestreo por lotes tradicionales para las auditorías de cumplimiento.

Por Factor de Forma del Instrumento: Dominio en Línea y Auge de los Portátiles

Los analizadores en línea contribuyeron con el 54,30% de los ingresos en 2025 a medida que el monitoreo continuo se convirtió en parte integral de las estrategias de control distribuido. Estos sistemas transmiten señales digitales a través de Ethernet-APL a plataformas de supervisión para que los operadores puedan optimizar la dosificación química cada pocos segundos. Las plantas que operan las 24 horas prefieren los dispositivos en línea porque el tiempo de inactividad para el muestreo manual amenaza el rendimiento. Los diseños de sensores redundantes con cartuchos de intercambio en caliente reducen las ventanas de mantenimiento, mejorando la fiabilidad a largo plazo.

Los medidores portátiles ofrecen la CAGR más alta del 5,05% porque los funcionarios de medio ambiente y los equipos de servicio por contrato necesitan lecturas de verificación rápidas en toda la cuenca hidrográfica. Las unidades de mano ahora se conectan con teléfonos inteligentes, utilizando microespectrometría de infrarrojo cercano para evaluar el color, la turbidez y el nitrato con una sola cubeta. Las sondas multiparámetro reducen el peso del equipo para los ingenieros de campo, y el registro de datos por Bluetooth admite informes en la nube. En consecuencia, el mercado de instrumentos analíticos de líquidos responde con carcasas robustas IP67, carga inductiva y actualizaciones de firmware USB-C universales que hacen que la actualización de firmware in situ sea práctica incluso en áreas remotas.

Por Componente: Los Sensores Anclan los Ingresos Mientras el Software se Acelera

Los sensores y sondas representaron el 41,90% de las ventas de 2025, ya que la precisión de medición sigue dictando el rendimiento general del sistema. Los diseños de electrodo de vidrio, luminiscencia óptica y semiconductor de óxido metálico evolucionan hacia una mayor vida útil y menor sensibilidad cruzada. Los proveedores codesarrollan membranas y soluciones de referencia para ampliar los intervalos de calibración, ganando contratos de mantenimiento plurianuales.

Los servicios de software e integración crecen un 5,92% anual a medida que la contextualización de datos pasa de los silos del historiador de planta a los paneles de planificación de recursos empresariales. El paquete de características de la versión 15 de DeltaV de Emerson amplió la conectividad Ethernet, habilitando la publicación nativa de OPC UA y MQTT para etiquetas analíticas. Los módulos de análisis predictivo utilizan algoritmos de aprendizaje automático de conjunto para detectar la deriva del sensor siete días antes del fallo, reduciendo el stock de repuestos. Los entornos de scripting seguros ayudan a las empresas de servicios públicos a cumplir con los marcos de ciberseguridad mientras comparten datos con los reguladores nacionales. Los paquetes de servicios de alto margen elevan las perspectivas generales del mercado de instrumentos analíticos de líquidos a medida que los clientes cambian el gasto de capital a modelos de suscripción de gastos operativos.

Por Industria de Usuario Final: Las Empresas de Servicios de Agua Lideran, el Sector Farmacéutico se Expande

Las empresas de servicios de agua y aguas residuales contribuyeron con el 45,60% de las compras de 2025 a medida que los permisos de efluentes más estrictos y los eventos de marejadas ciclónicas hacen necesario un monitoreo resiliente. Las empresas de servicios que implementan supresión de amoníaco u oxidación avanzada necesitan retroalimentación en tiempo real para evitar la sobredosificación de reactivos y el desperdicio de energía. Los nodos de telemetría remota integran sondas de pH, ORP y nitrato alimentadas por energía solar que reenvían datos a través de LoRaWAN, reduciendo los costos de zanjas para cables de energía y comunicaciones.

Las empresas farmacéuticas y de biotecnología registran una CAGR del 5,63% porque los sistemas de un solo uso acortan los plazos de los proyectos. Las mediciones de COT en línea confirman la calidad del Agua para Inyección antes de que comiencen los lotes, reduciendo los tiempos de retención en cuarentena. El riesgo de contaminación cruzada disminuye cuando la validación de limpieza es continua en lugar de muestreada por lotes, lo que apoya las campañas de vacunas de alto volumen. A medida que se abren nuevas plantas de terapia celular y génica en Carolina del Norte, Dublín y Suzhou, el mercado de instrumentos analíticos de líquidos experimenta oleadas de capital sostenidas para sondas higiénicas con materiales conformes con la Administración de Alimentos y Medicamentos de los Estados Unidos.

Análisis Geográfico

Asia-Pacífico retuvo el 34,00% de los ingresos de 2025, con China, Taiwán y Corea del Sur instalando plantas de agua ultrapura para alimentar líneas avanzadas de semiconductores. La región añade múltiples fábricas de 300 mm anualmente, cada una de las cuales requiere miles de lazos de pH, sílice y resistividad para proteger los rendimientos de las obleas. Los clústeres farmacéuticos en Singapur e India replican las prácticas de Buenas Prácticas de Fabricación de los Estados Unidos, instalando redes de conductividad que verifican el almacenamiento de agua purificada en tiempo real. Las medidas gubernamentales de control ambiental imponen un monitoreo continuo en los parques textiles y de galvanoplastia, añadiendo a la demanda de referencia en el mercado de instrumentos analíticos de líquidos.

Oriente Medio y África registra una CAGR del 6,12% hasta 2031 a medida que Arabia Saudita y los Emiratos Árabes Unidos ordenan la desalinización por ósmosis inversa para asegurar el suministro municipal. Las iniciativas de hidrógeno verde basadas en electrólisis se apoyan en la infraestructura de desalinización, requiriendo sensores tolerantes a la alta salinidad en islas de proceso compartidas. Las largas distancias de tuberías entre la toma de agua, el vertido de salmuera y los electrolizadores de hidrógeno hacen necesario un análisis distribuido cada kilómetro para cumplir con los requisitos de la norma ISO 22734. Las asociaciones con proveedores globales aceleran la localización de centros de servicio, fortaleciendo las redes de posventa en la región.

Europa mantiene un crecimiento sostenido en medio de estrictas directivas de la Unión sobre microcontaminantes, mientras que las refinerías y plantas petroquímicas en reconversión actualizan a espectroscopía en línea para el cumplimiento del número de color. América del Norte aumenta el gasto en instrumentos de detección de PFAS antes del plazo de 2029. Las empresas de servicios públicos de América Latina y África enfrentan restricciones presupuestarias, pero reciben fondos del Banco Mundial destinados a la detección de fugas y el monitoreo de la calidad del agua, apoyando una modernización gradual.

Panorama Competitivo

El mercado de instrumentos analíticos de líquidos está moderadamente fragmentado, aunque los principales proveedores ejercen una influencia significativa a través de amplias carteras de automatización de procesos y patentes. Endress+Hauser, Emerson y Yokogawa agrupan analizadores de pH, conductividad y gas dentro de suites unificadas de gestión de activos, asegurando contratos marco de múltiples plantas. Los presupuestos continuos de investigación y desarrollo promedian entre el 6% y el 7% de los ingresos por instrumentación, financiando sensores ópticos de oxígeno disuelto con tapas autolimpiantes y analizadores espectroscópicos de fosfato que reducen el uso de reactivos.

La convergencia de hardware, software y análisis avanzado impulsa la actividad de fusiones. Endress+Hauser completó una empresa conjunta con SICK en enero de 2025, integrando 800 empleados y combinando el análisis de gas láser con la detección de líquidos para abordar proyectos completos de descarbonización. Emerson absorberá AspenTech en un acuerdo de USD 17.000 millones, incorporando la optimización predictiva de procesos en capas de control que dependen de parámetros de líquidos de alta calidad. ABB firmó alianzas con Agilent y Mettler-Toledo para automatizar la preparación de muestras en laboratorios de alto rendimiento, lo que refleja un cambio hacia la robótica que reduce la exposición en el lugar de trabajo y acelera el tiempo hasta el resultado.

Las empresas emergentes explotan la microfluídica para miniaturizar los ensayos de COT y nitrato en cartuchos del tamaño de la palma de la mano, apuntando a modelos de alquiler para verificaciones de cumplimiento intermitentes. Las innovaciones en espectroscopía con teléfonos inteligentes respaldadas por el Instituto Avanzado de Ciencia y Tecnología de Corea prometen pruebas de campo a una fracción del costo de laboratorio, aunque la validación frente a los métodos de referencia de laboratorio sigue pendiente. Los actores establecidos responden con firmware de plataforma abierta y módulos de conexión y uso bajo el estándar emergente OPC UA FX para preservar la fidelidad de los activos instalados. En general, la intensidad competitiva se centra en quién puede simplificar el mantenimiento mientras se integra sin problemas con arquitecturas de nube híbrida.

Líderes de la Industria de Instrumentos Analíticos de Líquidos

Endress + Hauser

Emerson Electric Co.

Yokogawa Electric Corporation TOP

ABB Inc

Schneider Electric SE

- *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial

Desarrollos Recientes de la Industria

- Marzo de 2025: ACWA Power inauguró un centro de innovación en el extranjero en Shanghái para avanzar en tecnologías de desalinización e hidrógeno verde.

- Febrero de 2025: Emerson acordó comprar todas las acciones restantes de AspenTech por USD 17.000 millones, reforzando las soluciones de control definidas por software.

- Febrero de 2025: Thermo Fisher anunció planes para adquirir la unidad de purificación y filtración de Solventum por USD 4.100 millones, ampliando su conjunto de herramientas de bioprocesamiento.

- Febrero de 2025: SICK y Endress+Hauser finalizaron su empresa conjunta estratégica, transfiriendo 800 empleados para crear una cartera combinada de análisis de gas y líquidos.

- Enero de 2025: ABB y Agilent Technologies comenzaron a colaborar en soluciones de laboratorio automatizadas que combinan la robótica con la instrumentación de cromatografía líquida/cromatografía de gases.

Alcance del Informe del Mercado Global de Instrumentos Analíticos de Líquidos

Los Instrumentos Analíticos de Líquidos utilizados para medir propiedades de líquidos como pH, ORP, conductividad, oxígeno disuelto, cloro y turbidez, entre otros, se consideran en este estudio. Los líquidos como el agua, las bebidas, los productos lácteos y los productos químicos, entre otros, que se utilizan en industrias como el proceso químico, los alimentos y bebidas, los productos farmacéuticos, el agua y las aguas residuales, la energía (aguas arriba), el refino (midstream y downstream), entre otros, pueden analizarse a través de estos instrumentos con el fin de mantener una calidad de producto consistente, para la optimización de procesos y la seguridad y, en última instancia, cumplir con las estrictas regulaciones para reducir las preocupaciones ambientales. Los proveedores en el mercado ofrecen transmisores, sensores y también sistemas analizadores de líquidos para atender la medición en línea de los líquidos.

| pH/ORP |

| Conductividad |

| Oxígeno Disuelto (OD) |

| Turbidez |

| Carbono Orgánico Total/DQO/DBO |

| Cloro y Cloro Residual |

| Sodio y Silicato |

| Analizadores de Nutrientes (Nitrato, Fosfato, etc.) |

| Analizadores en Línea/En Tiempo Real |

| Medidores Portátiles/de Mano |

| Sistemas de Sobremesa/Laboratorio |

| Unidad Analizadora |

| Sensor/Sonda |

| Pantalla/Controlador |

| Reactivos y Consumibles |

| Software y Servicios de Integración |

| Tratamiento de Agua y Aguas Residuales |

| Petróleo y Gas/Petroquímica |

| Generación de Energía (Térmica, Nuclear, Renovables) |

| Alimentos y Bebidas |

| Productos Farmacéuticos y Biotecnología |

| Productos Químicos |

| Pasta de Papel y Papel |

| Semiconductores y Electrónica |

| Metales y Minería |

| Otras Industrias de Usuarios Finales (Marina, Agricultura, Académica, etc.) |

| América del Norte | Estados Unidos | |

| Canadá | ||

| México | ||

| Europa | Alemania | |

| Reino Unido | ||

| Francia | ||

| Países Nórdicos | ||

| Resto de Europa | ||

| América del Sur | Brasil | |

| Resto de América del Sur | ||

| Asia-Pacífico | China | |

| Japón | ||

| India | ||

| Sudeste Asiático | ||

| Resto de Asia-Pacífico | ||

| Oriente Medio y África | Oriente Medio | Países del Consejo de Cooperación del Golfo |

| Turquía | ||

| Resto de Oriente Medio | ||

| África | Sudáfrica | |

| Resto de África | ||

| Por Parámetro de Medición | pH/ORP | ||

| Conductividad | |||

| Oxígeno Disuelto (OD) | |||

| Turbidez | |||

| Carbono Orgánico Total/DQO/DBO | |||

| Cloro y Cloro Residual | |||

| Sodio y Silicato | |||

| Analizadores de Nutrientes (Nitrato, Fosfato, etc.) | |||

| Por Factor de Forma del Instrumento | Analizadores en Línea/En Tiempo Real | ||

| Medidores Portátiles/de Mano | |||

| Sistemas de Sobremesa/Laboratorio | |||

| Por Componente | Unidad Analizadora | ||

| Sensor/Sonda | |||

| Pantalla/Controlador | |||

| Reactivos y Consumibles | |||

| Software y Servicios de Integración | |||

| Por Industria de Usuario Final | Tratamiento de Agua y Aguas Residuales | ||

| Petróleo y Gas/Petroquímica | |||

| Generación de Energía (Térmica, Nuclear, Renovables) | |||

| Alimentos y Bebidas | |||

| Productos Farmacéuticos y Biotecnología | |||

| Productos Químicos | |||

| Pasta de Papel y Papel | |||

| Semiconductores y Electrónica | |||

| Metales y Minería | |||

| Otras Industrias de Usuarios Finales (Marina, Agricultura, Académica, etc.) | |||

| Por Geografía | América del Norte | Estados Unidos | |

| Canadá | |||

| México | |||

| Europa | Alemania | ||

| Reino Unido | |||

| Francia | |||

| Países Nórdicos | |||

| Resto de Europa | |||

| América del Sur | Brasil | ||

| Resto de América del Sur | |||

| Asia-Pacífico | China | ||

| Japón | |||

| India | |||

| Sudeste Asiático | |||

| Resto de Asia-Pacífico | |||

| Oriente Medio y África | Oriente Medio | Países del Consejo de Cooperación del Golfo | |

| Turquía | |||

| Resto de Oriente Medio | |||

| África | Sudáfrica | ||

| Resto de África | |||

Preguntas Clave Respondidas en el Informe

¿Cuál es el valor actual del mercado de instrumentos analíticos de líquidos?

El mercado de instrumentos analíticos de líquidos se sitúa en USD 490,86 millones en 2026 y se proyecta que alcanzará USD 627,08 millones en 2031.

¿Qué segmento de parámetros crece más rápido?

Los analizadores de COT/DQO/DBO registran la expansión más rápida con una CAGR del 5,55% hasta 2031 debido a las regulaciones más estrictas sobre carga orgánica.

¿Por qué las plantas farmacéuticas invierten en nuevos sensores en línea?

El bioprocesamiento de un solo uso requiere una confirmación continua de la calidad del agua, lo que hace que los analizadores de conductividad y COT de respuesta rápida sean esenciales para el cumplimiento normativo y el rendimiento.

¿Cómo influirán las regulaciones de PFAS en las decisiones de compra?

Las empresas de servicios públicos deben instalar sistemas de detección ultrasensibles que midan hasta 4 ppt, ampliando la demanda de plataformas de cromatografía de alta resolución.

¿Qué región ofrece el mayor potencial de crecimiento?

Oriente Medio y África registra la CAGR más sólida del 6,12% hasta 2031, impulsada por iniciativas de desalinización a gran escala e hidrógeno verde.

¿Qué papel desempeña el software en los instrumentos analíticos modernos?

Los servicios de software e integración crecen un 5,92% anual porque el análisis en la nube y el mantenimiento predictivo transforman las salidas brutas de los sensores en información procesable.

Última actualización de la página el: