Tamaño y Participación del Mercado de Instrumentos de Análisis Celular

Visión General del Mercado

| Período de Estudio | 2020 - 2031 |

|---|---|

| Tamaño del Mercado (2026) | 24.55 Mil millones de dólares |

| Tamaño del Mercado (2031) | 34.49 Mil millones de dólares |

| Tasa de crecimiento (2026 - 2031) | 7.02% CAGR |

| Mercado de Crecimiento Más Rápido | Asia Pacífico |

| Mercado Más Grande | América del Norte |

| Concentración del Mercado | Medio |

Jugadores principales *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial Imagen © Mordor Intelligence. El uso requiere atribución según CC BY 4.0. | |

Análisis del Mercado de Instrumentos de Análisis Celular por Mordor Intelligence

Se espera que el tamaño del mercado de instrumentos de análisis celular crezca de USD 22,94 mil millones en 2025 a USD 24,55 mil millones en 2026 y se prevé que alcance USD 34,49 mil millones en 2031 a una CAGR del 7,02% durante 2026-2031. La demanda aumenta a medida que la gestión de enfermedades crónicas se orienta hacia la detección molecular temprana, el análisis de imágenes impulsado por inteligencia artificial (IA) y los flujos de trabajo de secuenciación unicelular a gran escala que ahora son asequibles para laboratorios de tamaño mediano. Los consumibles mantienen los laboratorios operativos a diario y ya representan casi la mitad de los ingresos de 2024, mientras que la innovación en instrumentos incorpora características espectrales, de alto contenido y de automatización en el trabajo rutinario de laboratorio. Geográficamente, América del Norte continúa marcando el ritmo de compras gracias a las generosas subvenciones para instrumentación de los Institutos Nacionales de Salud (NIH) y la Fundación Nacional de Ciencias (NSF), mientras que Asia-Pacífico registra un crecimiento de dos dígitos impulsado por la expansión de la capacidad de biofabricación. La claridad regulatoria está mejorando; la Administración de Alimentos y Medicamentos de los Estados Unidos (FDA) en 2025 clasificó los sistemas de análisis celular para susceptibilidad antimicrobiana multiplexada como dispositivos de Clase II, lo que señala confianza en las plataformas analíticas avanzadas. Las fusiones y adquisiciones —como el presupuesto de expansión plurianual de USD 40-50 mil millones de Thermo Fisher Scientific— subrayan cómo la escala y la amplitud de la cartera determinarán la ventaja competitiva a largo plazo.

Conclusiones Clave del Informe

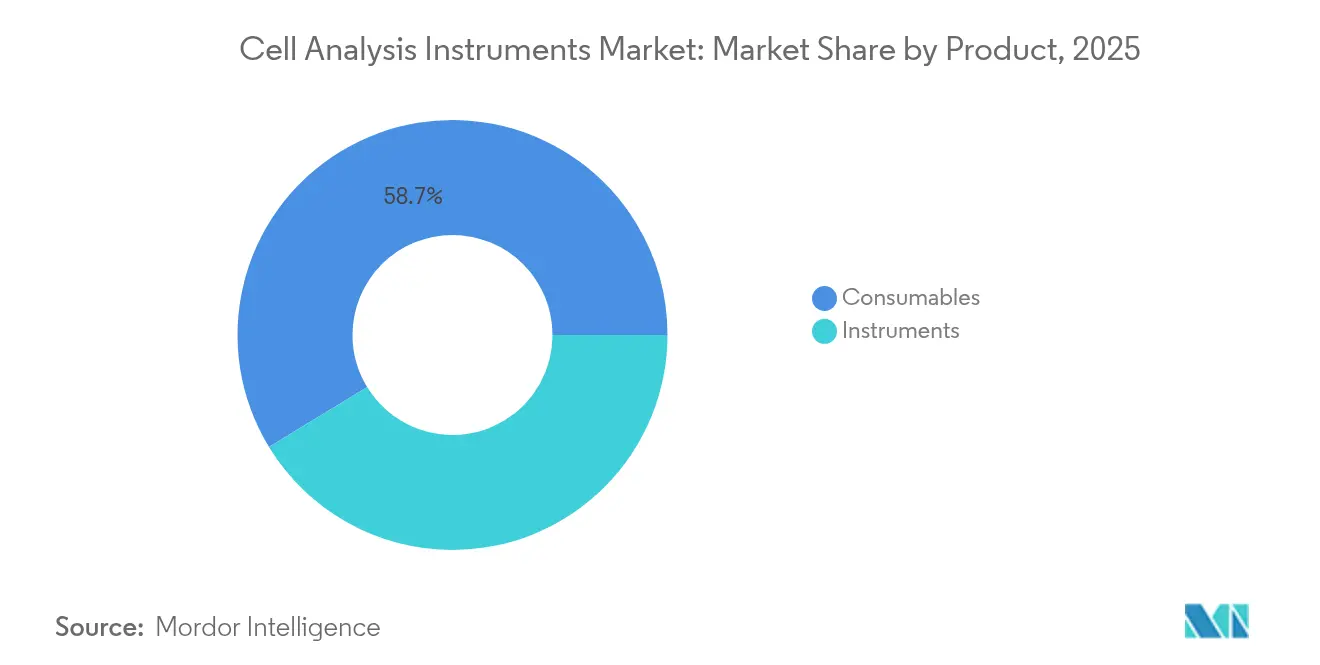

- Por categoría de producto, los consumibles lideraron con una participación de ingresos del 58,72% en 2025, mientras que se prevé que los instrumentos se expandan a una CAGR del 11,94% hasta 2031.

- Por aplicación, el recuento celular representó el 37,96% de la participación del mercado de instrumentos de análisis celular en 2025, mientras que se proyecta que PCR/qPCR crezca a una CAGR del 12,54% hasta 2031.

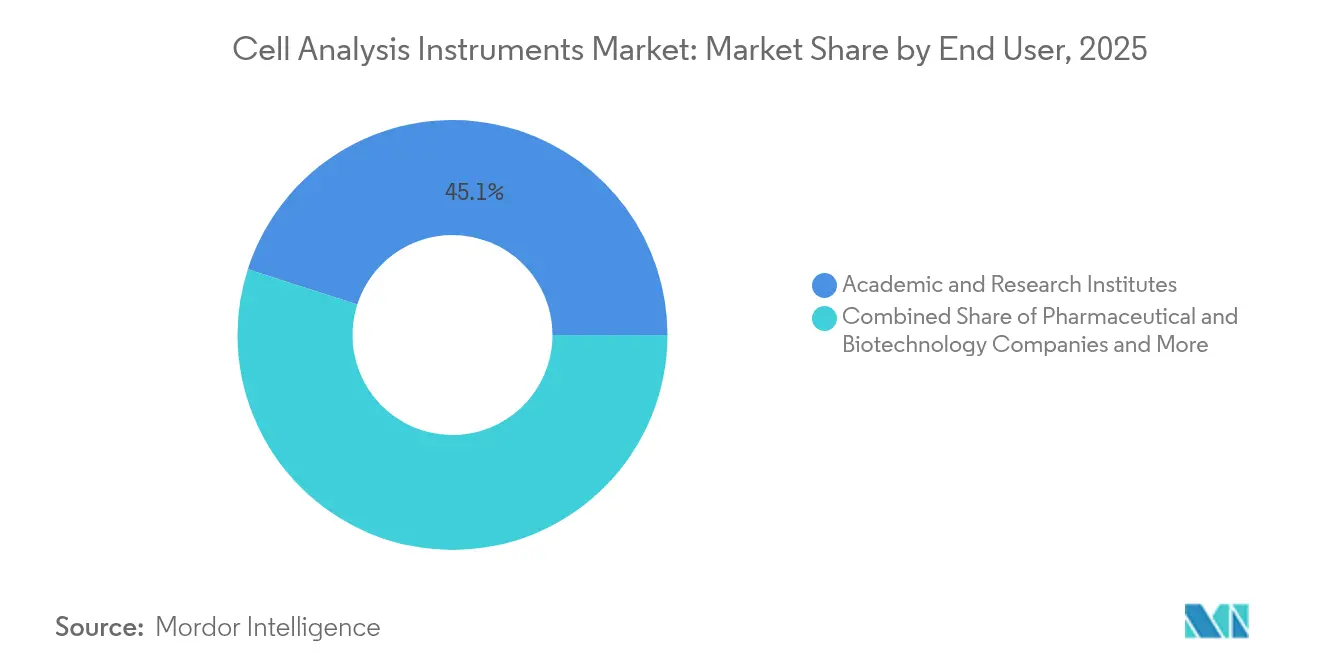

- Por usuario final, los institutos académicos y de investigación captaron el 45,05% de los ingresos de 2025, mientras que la investigación por contrato y las CDMO registrarán la CAGR más rápida del 12,06%.

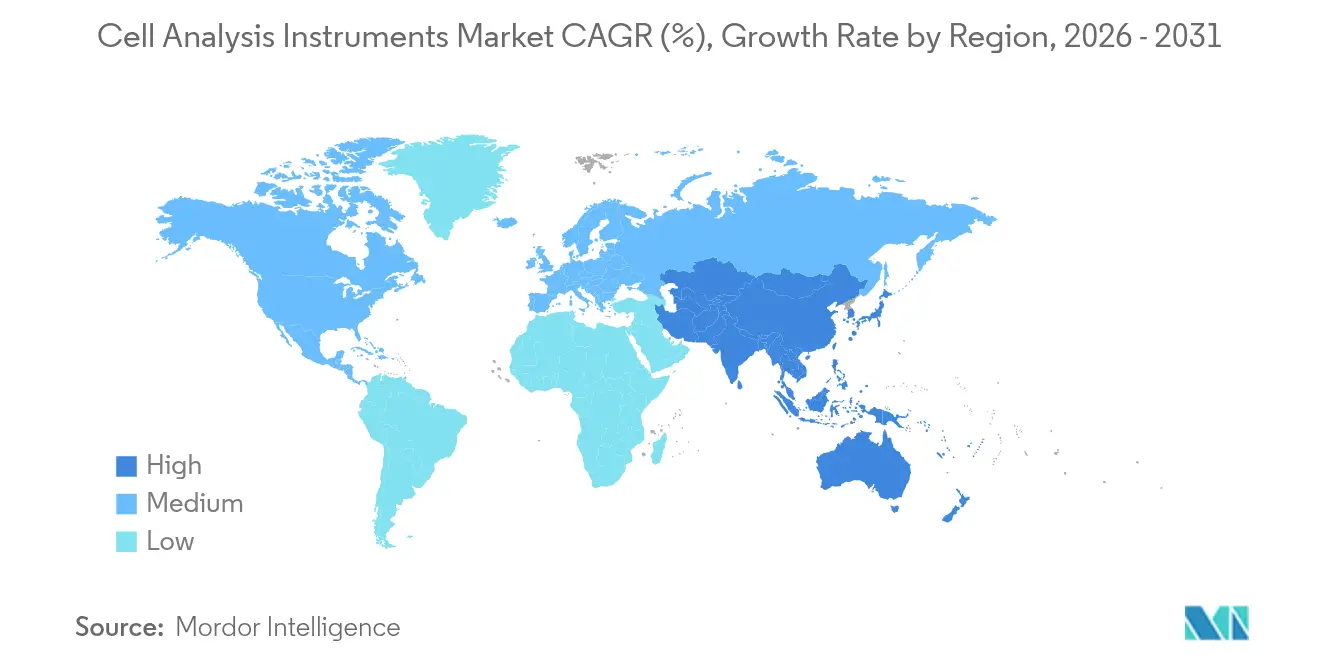

- Por geografía, América del Norte concentró el 40,21% de los ingresos de 2025; Asia-Pacífico es la región de más rápido crecimiento con una CAGR del 11,75% hasta 2031.

Nota: Las cifras de tamaño del mercado y previsión de este informe se generan utilizando el marco de estimación propietario de Mordor Intelligence, actualizado con los últimos datos e información disponibles a partir de 2026.

Tendencias e Información del Mercado Global de Instrumentos de Análisis Celular

Análisis del Impacto de los Impulsores*

| Impulsor | (~) % de Impacto en la Previsión de CAGR | Relevancia Geográfica | Plazo de Impacto |

|---|---|---|---|

| Prevalencia de enfermedades crónicas | +1.2% | Global, concentrado en América del Norte y Europa | Largo plazo (≥ 4 años) |

| Expansión de la cartera de biotecnología y terapia celular | +1.8% | América del Norte y UE, en expansión hacia Asia-Pacífico | Mediano plazo (2-4 años) |

| Reducción de los costos de secuenciación unicelular | +1.5% | Global, liderado por instituciones de investigación de América del Norte | Corto plazo (≤ 2 años) |

| Financiamiento gubernamental para herramientas de ciencias de la vida | +0.9% | Principalmente América del Norte y UE; programas selectivos en Asia-Pacífico | Mediano plazo (2-4 años) |

| Análisis de imágenes habilitado por IA | +1.1% | Global, concentrado en centros de investigación avanzada | Corto plazo (≤ 2 años) |

| Demanda de microfluídica cerrada conforme a BPF | +0.7% | Global, impulsado por centros de fabricación de terapia celular | Largo plazo (≥ 4 años) |

| Fuente: Mordor Intelligence | |||

Aumento en la prevalencia de enfermedades crónicas

La creciente carga de casos de cáncer, enfermedades cardiovasculares y trastornos metabólicos obliga a los sistemas de salud a priorizar la detección temprana, impulsando la demanda de plataformas de perfilado celular de alto rendimiento que puedan detectar cambios fenotípicos sutiles antes de que se manifiesten los síntomas. La aprobación por parte de la FDA en 2024 del ensayo Shield basado en sangre —con una precisión del 83% en la detección de cáncer colorrectal— demuestra cómo el análisis celular multiparamétrico apoya el cribado convencional[1]Centro para Dispositivos y Salud Radiológica, "Shield – P230009," fda.gov. Los algoritmos de histopatología mejorados con IA ahora superan las lecturas manuales en la identificación de patrones de tumores de mama invasivos. Los programas de cáncer cervical que deben cribar al 70% de las mujeres de entre 35 y 45 años para 2030 están adoptando lectores de portaobjetos automatizados para compensar la escasez de patólogos. Estos casos de uso consolidan un ciclo de retroalimentación en el que la adopción clínica valida la tecnología y, a su vez, atrae mayor inversión hacia el mercado de instrumentos de análisis celular.

Expansión de las carteras de biotecnología y terapia celular

Más de 1.200 ensayos activos de terapia celular y génica en los Estados Unidos en 2024 impulsan las compras de clasificadores espectrales, sistemas de imágenes de alto contenido y citómetros de flujo de grado BPF para el control en proceso. La adquisición de Poseida Therapeutics por parte de Roche por USD 1,0-1,5 mil millones pone de relieve la carrera por asegurar plataformas de CAR-T alogénicas que requieren un riguroso fenotipado celular durante el escalado. Tenpoint Therapeutics planea estudios de terapia celular retiniana en humanos por primera vez a finales de 2025, ampliando la demanda analítica más allá de la oncología. Las organizaciones de desarrollo y fabricación por contrato (CDMO) cubren las brechas de capacidad para las biotecnológicas más pequeñas, impulsando las ventas de instrumentos a medida que construyen suites analíticas para atender a múltiples clientes. En consecuencia, el mercado de instrumentos de análisis celular experimenta crecimiento tanto en plataformas de instrumentos como en kits de consumibles optimizados para entornos BPF.

Reducción de los costos de secuenciación unicelular

Secuenciar un genoma humano individual costaba USD 100 millones; en 2023 esa cifra cayó a poco más de USD 500, y las reducciones adicionales desbloquean protocolos de ARN-seq unicelular para la ciencia de laboratorio estándar. Las pruebas comparativas muestran que el kit de perfilado de ARN fijo de 10x Genomics supera a sus competidores en la captura de transcritos, mientras que el kit Rhapsody de Becton Dickinson ofrece un menor costo por célula[2]De Simone et al., "Análisis Comparativo de Tecnologías Comerciales de Secuenciación de ARN Unicelular," biorxiv.org. La microfluídica de gotitas ahora analiza millones de células individuales en horas, redefiniendo las expectativas de rendimiento. Como resultado, las instituciones que antes externalizaban la secuenciación ahora adquieren instrumentos integrados, ampliando el mercado direccionable de instrumentos de análisis celular en laboratorios académicos, clínicos e industriales.

Análisis de imágenes habilitado por IA que impulsa el rendimiento

El aprendizaje automático automatiza la extracción de docenas de parámetros morfológicos y basados en fluorescencia de cada imagen celular. El analizador FACSDiscover A8 de BD recopila flujo espectral e imágenes en tiempo real de más de 50 marcadores en una sola ejecución, reduciendo semanas de trabajo manual a un solo día. El microscopio AX R de Nikon registra campos seis veces más rápidos y cuatro veces más amplios que los sistemas confocales anteriores, haciendo observable la dinámica de células vivas en tiempo casi real. El etiquetado sintético mediante IA generativa promete reemplazar ciertos pasos de inmunofluorescencia, reduciendo el gasto en reactivos mientras se preserva el contenido de información. En conjunto, estos avances mejoran la economía por ejecución, acelerando aún más la adopción en el mercado de instrumentos de análisis celular.

Análisis del Impacto de las Restricciones*

| Restricción | (~) % de Impacto en la Previsión de CAGR | Relevancia Geográfica | Plazo de Impacto |

|---|---|---|---|

| Alto costo de capital de los instrumentos insignia | -0.8% | Global, más agudo en mercados emergentes | Largo plazo (≥ 4 años) |

| Compleja vía regulatoria de múltiples jurisdicciones | -1.2% | Global, centrado en América del Norte y la Unión Europea | Mediano plazo (2-4 años) |

| Escasez de talento en bioinformática | -0.9% | Global, agudo en centros de investigación especializados | Largo plazo (≥ 4 años) |

| Riesgo en la cadena de suministro de tierras raras | -0.6% | Global, impacta en óptica y detectores de alta gama | Corto plazo (≤ 2 años) |

| Fuente: Mordor Intelligence | |||

Alto costo de capital de los instrumentos insignia

Los citómetros de flujo espectrales de última generación, los sistemas de imágenes de alto contenido y las plataformas de citometría de masas suelen cotizarse por encima de USD 500.000, lo que excluye a muchos hospitales universitarios y universidades públicas. Los NIH intentan cerrar la brecha con subvenciones para Instrumentación de Alta Gama que otorgan entre USD 750.000 y 2 millones por artículo individual. Sin embargo, el número de propuestas elegibles sigue superando ampliamente los fondos disponibles, como lo evidencia la caída del 5,4% interanual en las ventas académicas de Bio-Rad durante el primer trimestre de 2025. Los centros de uso compartido mejoran la utilización, pero alargan los tiempos de espera, lo que en ocasiones compromete los plazos experimentales. Las fluctuaciones cambiarias y los aranceles de importación amplifican los costos en los mercados en desarrollo, frenando los envíos de unidades y ralentizando la penetración del mercado de instrumentos de análisis celular donde la necesidad médica insatisfecha crece más rápidamente.

Compleja vía regulatoria de múltiples jurisdicciones

La norma final de la FDA sobre pruebas desarrolladas en laboratorio exige una transición de cinco etapas desde 2025 hasta 2029, imponiendo nuevas obligaciones de revisión previa a la comercialización que costarán a los laboratorios entre USD 566 millones y USD 3,56 mil millones anuales. Europa continúa perfeccionando la implementación del Reglamento sobre Diagnóstico In Vitro (IVDR), mientras que Japón y China mantienen vías separadas de registro de dispositivos. Los proveedores deben personalizar el etiquetado, el firmware y la documentación del sistema de calidad para cada jurisdicción principal, lo que estira los presupuestos de asuntos regulatorios. Los innovadores más pequeños a menudo buscan alianzas estratégicas o salidas mediante adquisición en lugar de navegar solos, lo que indirectamente alimenta la consolidación dentro del mercado de instrumentos de análisis celular.

*Nuestras previsiones consideran los impactos de impulsores y restricciones como direccionales, no aditivos. Las previsiones de impacto reflejan el crecimiento base, los efectos de mezcla y las interacciones entre variables.

Análisis de Segmentos

Por Producto: Los Consumibles Sostienen los Flujos de Ingresos

Los consumibles generaron el 58,72% de los ingresos de 2025 y ofrecen márgenes predecibles porque los laboratorios reordenan kits de ensayo, reactivos y cartuchos desechables a lo largo del ciclo de vida de un instrumento. Los lanzamientos de instrumentos insignia impulsan no obstante el crecimiento de la línea superior; el clasificador espectral BD FACSDiscover S8 combina imágenes de alta velocidad con fluorescencia tradicional para permitir la clasificación basada en fenotipo, una novedad para la categoría. El CellVoyager CQ3000 de Yokogawa ofrece imágenes 3D en vivo de organoides mediante cámaras sCMOS, ampliando la capacidad analítica de placa única. A medida que los nuevos caminos ópticos y la IA integrada acortan los protocolos, los laboratorios reemplazan el hardware más antiguo antes de la curva de depreciación típica de siete años, lo que respalda una CAGR del 11,94% para los instrumentos. Los espectrofotómetros, los microarrays y los microscopios avanzados se conectan a paneles analíticos basados en la nube que automatizan la documentación de cumplimiento, asegurando suscripciones de software recurrentes que anclan a los proveedores más profundamente en el mercado de instrumentos de análisis celular.

Los efectos de segundo orden refuerzan aún más la demanda de consumibles. Los ensayos asistidos por IA a menudo multiplexan más biomarcadores por ejecución, aumentando el consumo de reactivos. La citometría de flujo espectral requiere paneles de colorantes propietarios optimizados para rangos de emisión estrechos, convirtiendo la adopción de la técnica directamente en ventas de consumibles. En conjunto, estos impulsores garantizan que los consumibles sigan siendo la columna vertebral del volumen, mientras que el hardware de alto valor sigue siendo el factor determinante en los ingresos anuales de la industria de instrumentos de análisis celular.

Nota: Las participaciones de todos los segmentos individuales están disponibles con la compra del informe

Por Aplicación: PCR/qPCR Acelera Más Allá del Recuento Tradicional

El recuento celular aún lideró con una participación del 37,96% del gasto de 2025, lo que refleja las verificaciones rutinarias de viabilidad, los cálculos de dosis y el control de calidad básico en laboratorios de investigación y clínicos. Sin embargo, se proyecta que las aplicaciones de PCR/qPCR se expandan a un ritmo del 12,54% anual hasta 2031 a medida que los laboratorios migran hacia puntos finales moleculares. El panel ClearLLab 10C analiza muestras a 0,0469 × 10⁶ células/mL —muy por debajo de los umbrales convencionales— lo que subraya cómo las mezclas de reactivos sensibles desbloquean flujos de trabajo de bajo insumo para oncología y perfilado inmunológico. La combinación del monitoreo de cultivos celulares con lecturas de polimerasa en tiempo real reduce días de espera en incubadora a horas, aumentando el rendimiento experimental.

Los flujos de trabajo de identificación de dianas, especialmente los cribados CRISPR, ahora integran lecturas transcriptómicas y proteómicas, lo que incrementa exponencialmente el volumen de datos. Esta convergencia multi-ómica eleva los requisitos de informática e impulsa la demanda de software de análisis llave en mano que acompaña las instalaciones de instrumentos. Los laboratorios de cribado de fármacos y descubrimiento de biomarcadores adoptan la microfluídica para evaluar miles de condiciones en paralelo, ampliando aún más el tamaño del mercado de instrumentos de análisis celular para plataformas de alto rendimiento.

Por Usuario Final: Las CDMO Impulsan la Transformación de la Fabricación

Las instituciones académicas y de investigación dominaron los ingresos de 2025 con un 45,05%, impulsadas por flujos de financiamiento público como los programas S10 de los NIH y las asignaciones de biotecnología de la NSF. Sin embargo, el crecimiento más rápido —CAGR del 12,06%— proviene de las CDMO que escalan la fabricación de terapia celular para múltiples patrocinadores. Estas instalaciones requieren análisis validados y conformes con la Parte 11 del Título 21 del Código de Regulaciones Federales para liberar lotes BPF, estimulando la compra de citómetros de flujo en línea, probadores de esterilidad y microscopía automatizada. Las empresas farmacéuticas y de biotecnología siguen siendo compradores constantes, pero externalizan cada vez más el desarrollo de procesos en etapas avanzadas, desplazando la demanda incremental hacia las CDMO. Los laboratorios clínicos completan la combinación de segmentos a medida que la FDA aclara las vías para integrar sistemas de análisis celular multiplex en las pruebas de diagnóstico rutinarias, lo que refuerza la confianza para invertir en instrumentos de alta gama.

Nota: Las participaciones de todos los segmentos individuales están disponibles con la compra del informe

Análisis Geográfico

América del Norte mantiene el liderazgo con el 40,21% de los ingresos de 2025, respaldada por las subvenciones para Instrumentación de Alta Gama de los NIH de entre USD 750.000 y 2 millones por adjudicación y USD 421 millones en el presupuesto de biotecnología de la NSF para el ejercicio fiscal 2025. El sólido financiamiento de capital de riesgo, un clúster biofarmacéutico maduro y una cultura de adopción temprana impulsaron a los laboratorios a adoptar plataformas analíticas habilitadas por IA antes que otras regiones. Los fondos federales de innovación de Canadá y la creciente presencia de fabricación por contrato de México se suman a la demanda regional; la nueva filial mexicana de Shimadzu apunta a un crecimiento empresarial del 150% para 2028, lo que señala la confianza de los proveedores de instrumentos en el mercado. El tamaño actual del mercado de instrumentos de análisis celular en América del Norte respalda a los proveedores especializados en instrumentación premium, análisis de bioprocesos y servicios de datos conectados a la nube.

Asia-Pacífico registra la tasa de crecimiento más alta con una CAGR del 11,75% hasta 2031. El giro de China hacia las inversiones biofarmacéuticas en el Sudeste Asiático y el control del 90% de la producción mundial de tierras raras influye en la seguridad del suministro de componentes ópticos. La ambición de India de convertirse en un centro de biofabricación del Quad posiciona a la región para la demanda de suites analíticas cerradas y conformes con BPF. Nikon y Yokogawa de Japón suministran sistemas de imágenes de vanguardia que retroalimentan la adopción doméstica, mientras que Corea del Sur invierte fuertemente en infraestructura de medicina de precisión. En consecuencia, el mercado de instrumentos de análisis celular disfruta tanto de ventajas en costos de fabricación como de grandes segmentos clínicos sin explotar en las diversas economías de Asia.

Europa mantiene una sólida base instalada gracias a la concentración de actividad farmacéutica en Alemania, el Reino Unido y Francia. El financiamiento coordinado de investigación, combinado con la implementación del IVDR, garantiza una trayectoria de demanda estable aunque moderada. Las naciones de Europa del Este buscan fondos estructurales de la UE para modernizar la infraestructura de laboratorio, creando bolsas de crecimiento unitario futuro. Mientras tanto, Oriente Medio y África comienzan a modernizar los laboratorios de patología y las instalaciones de educación en ciencias de la vida, a menudo agrupados con acuerdos de transferencia de tecnología. Estas regiones contribuyen con una participación pequeña pero creciente del mercado global de instrumentos de análisis celular a medida que los gobiernos diversifican sus economías alejándose de las impulsadas por hidrocarburos.

Panorama regulatorio

Los instrumentos de análisis celular que respaldan la toma de decisiones clínicas o el diagnóstico in vitro están sujetos a controles de dispositivos médicos en los principales mercados, lo que determina los controles de diseño, la validación y las obligaciones posteriores a la comercialización de los fabricantes. En Estados Unidos, muchos sistemas de análisis celular de inmunología y microbiología se regulan bajo la supervisión de la FDA como dispositivos de Clase II, y la FDA aclaró esta categoría mediante una acción de clasificación final de 2025 para sistemas de análisis celular dentro de los dispositivos de inmunología y microbiología. Por separado, la FDA inició una transición escalonada para las pruebas desarrolladas en laboratorio desde 2025 hasta 2029, lo que aumenta la cantidad de flujos de trabajo que requieren vías formales de revisión previa a la comercialización cuando se utilizan plataformas de análisis celular en entornos de diagnóstico.

En Europa, la instrumentación de análisis celular utilizada para reclamos de IVD debe alinearse con el Reglamento sobre Productos Sanitarios para Diagnóstico In Vitro (IVDR 2017/746) y el modelo de evaluación de conformidad de los Organismos Notificados. En mayo de 2026, la Comisión Europea avanzó en la infraestructura de implementación al exigir el uso de los primeros cuatro módulos de EUDAMED (Actores, UDI/Dispositivos, Organismos Notificados/Certificados y Vigilancia del Mercado), lo que incrementa las expectativas de trazabilidad para fabricantes e importadores. También en mayo de 2026, el Reglamento de Ejecución (UE) 2026/977 estandarizó los requisitos de gestión de calidad y procedimientos para los Organismos Notificados bajo el MDR y el IVDR, y la actualización de junio de 2026 de las normas armonizadas reforzó aún más la base documental utilizada para la evaluación de conformidad en toda la UE.

Panorama Competitivo

La estructura del mercado se inclina hacia una concentración moderada a medida que los actores líderes utilizan adquisiciones para ampliar sus pilas tecnológicas. Danaher generó USD 24 mil millones en sus unidades de biotecnología, ciencias de la vida y diagnóstico en 2023, mientras invertía USD 1,5 mil millones en I+D, demostrando el poder fiscal necesario para sostener los ciclos de innovación. Roche, Agilent y Bruker complementan sus canales internos con adquisiciones específicas que se extienden hacia análisis espaciales, proteómicos o ambientales, creando ecosistemas interconectados de instrumentos, reactivos y software.

La diferenciación tecnológica ahora se centra en la IA, el análisis espectral y la profundidad unicelular. Los lanzamientos del clasificador y analizador espectral de BD combinan imágenes en tiempo real con citometría para ofrecer una clasificación fenotípica anteriormente imposible en los clasificadores tradicionales. Nikon introduce sistemas confocales de superresolución empaquetados con herramientas de reconstrucción de imágenes mediante redes neuronales, replanteando la microscopía como un problema de ciencia de datos. Los proveedores con químicas propietarias —fluorocromos, paneles de anticuerpos y cartuchos microfluídicos— aseguran ingresos recurrentes de consumibles, elevando los costos de cambio para los usuarios finales y profundizando las relaciones con los proveedores en el mercado de instrumentos de análisis celular.

Aun así, quedan espacios en blanco. Las empresas de nivel medio explotan las brechas para la proteómica unicelular rentable o las plataformas de cribado de fármacos basadas en microfluídica. La dependencia de la cadena de suministro de imanes de tierras raras y láseres especializados incentiva estrategias de relocalización cercana, con la producción estadounidense de tierras raras alcanzando 45.000 toneladas valoradas en USD 260 millones en 2024[3]Servicio Geológico de los Estados Unidos, "Resúmenes de Productos Minerales 2025," usgs.gov. Las empresas emergentes que ofrecen suites de software nativas de IA para la integración de datos multi-ómicos atraen financiamiento de capital de riesgo, asociándose frecuentemente con los principales fabricantes de instrumentos para la distribución. A medida que avanza la consolidación, la intensidad competitiva seguirá dependiendo de la capacidad de ofrecer flujos de trabajo completos, conformes y rentables.

Líderes de la Industria de Instrumentos de Análisis Celular

Becton Dickinson and Company

Sartorius AG

Merck KGaA

Thermo Fisher Scientific

Danaher Corp. (Beckman Coulter Life Sciences)

- *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial

Oportunidades de mercado y perspectivas futuras

Las actualizaciones basadas en software y la automatización están creando espacios en blanco identificables en los flujos de trabajo rutinarios de análisis celular, particularmente en la interpretación de imágenes y la preparación de muestras para citometría de flujo. En julio de 2026, Agilent lanzó un módulo de análisis impulsado por IA para su plataforma xCELLigence RTCA eSight con el fin de reducir la segmentación manual de células y el ajuste de parámetros en la obtención de imágenes sin marcaje, reforzando el cambio hacia mejoras de rendimiento definidas por software que pueden aplicarse en toda la base instalada. En junio de 2026, Curiox amplió la automatización de su estación de trabajo Pluto con herramientas de flujo de trabajo guiado para la preparación integral de muestras de citometría de flujo, respaldando sistemas integrados de preparación a adquisición que estandarizan la variabilidad aguas arriba y aumentan el rendimiento para laboratorios multisede y CDMO.

La digitalización regulatoria y de los sistemas de calidad también está aumentando la demanda de instrumentos conectados y listos para el cumplimiento normativo, junto con las cadenas de herramientas documentales de apoyo. La UE hizo obligatorios los primeros cuatro módulos de EUDAMED en mayo de 2026 para los dispositivos conformes con el IVDR, y la lista de normas armonizadas del IVDR se modificó con efecto desde el 17 de junio de 2026 (Decisión (UE) 2026/1313), aumentando la prima sobre los fabricantes que pueden proporcionar registros maestros de dispositivos listos para UDI, informes de vigilancia y documentación técnica estandarizada. En Estados Unidos, la alineación por parte de la FDA del Reglamento del Sistema de Gestión de Calidad con la norma ISO 13485:2016 en 2026 respalda la inversión en software de instrumentos listo para auditorías, ciberseguridad y verificación de rendimiento trazable, favoreciendo a los proveedores que combinan instrumentos con análisis validados e integración en sistemas de calidad.

Desarrollos recientes del sector

- Julio de 2026: Merck KGaA firmó un acuerdo de cinco años con Curiosis para suministrar productos de automatización de imágenes celulares basados en la plataforma Celloger Mini Plus para distribución mundial bajo la marca Merck. El acuerdo amplía el alcance de Merck en la obtención de imágenes y el análisis celular rutinario al añadir una oferta de automatización de marca sin necesidad de un desarrollo interno completo del instrumento. También aumenta la presión competitiva sobre los actores establecidos que dependen de sistemas de imágenes para consumibles recurrentes y adopción de software.

- Junio de 2026: Merck KGaA anunció un acuerdo para adquirir Bio-Techne por aproximadamente 11.300 millones de USD, añadiendo las capacidades de detección y análisis automatizado de proteínas de ProteinSimple junto con la cartera de ciencias de la vida de Bio-Techne. La combinación amplía la posición de Merck en flujos de trabajo analíticos adyacentes que cada vez se sitúan más cerca del análisis celular en laboratorios de bioprocesos y traslacionales. Refuerza la tendencia de consolidación hacia ecosistemas integrales de instrumentos, reactivos y software.

- Abril de 2024: Becton, Dickinson and Company lanzó los clasificadores celulares BD FACSDiscover S8, con la tecnología BD CellView Image Technology y la tecnología BD SpectralFX Technology. El producto posicionó la clasificación espectral habilitada por imágenes como un flujo de trabajo más accesible para la clasificación impulsada por fenotipos, más allá de la selección tradicional basada únicamente en fluorescencia. La mayor disponibilidad de estas plataformas integradas respalda una adopción más rápida del perfilado celular multiparamétrico en núcleos compartidos y laboratorios de tamaño medio.

Marco de la metodología de investigación y alcance del informe

Definición y alcance del mercado

Para este estudio, el mercado de instrumentos de análisis celular se define como los ingresos generados por herramientas y consumibles relacionados utilizados para contar, identificar, caracterizar y evaluar la función celular en flujos de trabajo de investigación y de laboratorio aplicado.

Exclusiones del alcance: excluimos los servicios de laboratorio independientes y la consultoría, y también excluimos las herramientas puramente de software que se venden sin un flujo de trabajo vinculado a un instrumento.

Descripción general de la segmentación

- Por Producto

- Instrumentos

- Microscopios

- Citómetros de Flujo

- Espectrofotómetros

- Microarrays Celulares

- Otros Instrumentos

- Consumibles

- Instrumentos

- Por Aplicación

- Recuento Celular

- Viabilidad Celular

- Identificación Celular

- Identificación de Dianas

- PCR / qPCR

- Otras Aplicaciones

- Por Usuario Final

- Institutos Académicos y de Investigación

- Empresas Farmacéuticas y de Biotecnología

- Investigación por Contrato y CDMO

- Otros Usuarios Finales

- Geografía

- América del Norte

- Estados Unidos

- Canadá

- México

- Europa

- Alemania

- Reino Unido

- Francia

- Italia

- España

- Resto de Europa

- Asia-Pacífico

- China

- Japón

- India

- Corea del Sur

- Australia

- Resto de Asia-Pacífico

- Oriente Medio y África

- CCG

- Sudáfrica

- Resto de Oriente Medio y África

- América del Sur

- Brasil

- Argentina

- Resto de América del Sur

- América del Norte

Fuentes de datos, dimensionamiento del mercado y validación

Investigación documental

Se utilizó la investigación documental para establecer la base fáctica y mantener el modelo vinculado a señales de demanda medibles. Consultamos fuentes públicas como las bases de datos de dispositivos de la FDA de EE. UU., publicaciones de los CDC y del NIH para señales de actividad de investigación, indicadores macroeconómicos de la OCDE y el Banco Mundial, y UN Comtrade para verificaciones de dirección comercial en categorías de instrumentos de laboratorio.

Después revisamos informes anuales de empresas, presentaciones para inversores, comunicados de prensa y páginas de asociaciones relevantes para entender el posicionamiento de productos y los patrones de compra habituales en los laboratorios. Cuando fue necesario, se utilizaron conjuntos de datos con licencia para información financiera e inteligencia empresarial, noticias y finanzas, y patentes, con el fin de respaldar el mapeo de productos y evitar el doble conteo entre clases de instrumentos superpuestas. Esta lista es indicativa y no exhaustiva, y se utilizaron muchas fuentes adicionales para recopilar, verificar y aclarar los datos.

Entrevistas y encuestas primarias

El trabajo primario se centró en confirmar qué se compra, cómo se sustituyen los sistemas de laboratorio y cómo se distribuyen los presupuestos entre instrumentos y consumibles según los usuarios finales. Hablamos con una combinación de proveedores de instrumentos, distribuidores, gerentes de laboratorio y funciones relacionadas con la adquisición en APAC, EMEA y las Américas. Sus aportes ayudaron a ajustar los rangos de precio de venta promedio (ASP), los tiempos de adopción y los supuestos de utilización utilizados en el modelo de dimensionamiento.

Distribución de los encuestados en el trabajo de campo de investigación primaria

| Tipo de empresa | Puesto del encuestado | Región |

|---|---|---|

| Nivel superior: 29% | Directivos (CXO): 13% | APAC: 47% |

| Nivel medio: 54% | Líderes funcionales/de unidad: 28% | EMEA: 31% |

| Actores más pequeños: 17% | Gerentes: 59% | Américas: 22% |

Dimensionamiento y previsión del mercado

El dimensionamiento se construyó utilizando un enfoque descendente (top-down), en el que la intensidad de la investigación de laboratorio y la expansión de la base instalada se traducen en demanda de instrumentos, que luego se escala utilizando ciclos de reemplazo realistas y rangos de precio de venta promedio. Los totales se verificaron cruzadamente con aproximaciones ascendentes (bottom-up) selectivas, que incluyen desgloses muestreados de ingresos de proveedores por línea de producto, verificaciones de canales de distribución y una lógica de ASP x unidades para algunas categorías de instrumentos de alta penetración.

Las entradas clave utilizadas en el modelo incluyeron la dirección del gasto en I+D en ciencias de la vida, señales de actividad de investigación financiada, el tiempo de reemplazo de instrumentos en laboratorios centrales, los cambios de combinación entre sistemas de alto rendimiento y analizadores rutinarios, y la tasa de adjunción de consumibles a instrumentos que sigue la utilización. Cuando los datos locales eran escasos, las brechas se abordaron utilizando ratios proxy regionales que se validaron en entrevistas y luego se sometieron a pruebas de estrés frente a patrones comerciales y la dirección de la financiación.

Para la previsión, se utilizó un análisis de escenarios en torno al ritmo de adopción y al ajuste presupuestario frente a la expansión, y luego se aplicó una verificación de tipo regresión simple entre la demanda y los indicadores adelantados que los encuestados primarios destacaron repetidamente. Los supuestos se mantuvieron transparentes para que los pasos puedan repetirse cuando surjan nuevas señales públicas o actualizaciones de entrevistas.

Validación de datos y ciclo de actualización

Los resultados del modelo se validaron mediante múltiples comprobaciones, comenzando con pruebas de coherencia matemática y de unidades, seguidas de comparaciones frente a señales independientes como la dirección de la financiación, los patrones de importación y las declaraciones de crecimiento de líneas de negocio reportadas. Cuando una variación parecía inusual, revisamos el factor subyacente y, si era necesario, volvimos a contactar a expertos para confirmar si el cambio era real o un artefacto del modelo.

Antes de la aprobación final, el trabajo pasa por una revisión interna de varias etapas en la que los supuestos, las conversiones y los impulsores de crecimiento se cuestionan y ajustan con notas claras. Los informes se actualizan en un ciclo anual, y se realizan actualizaciones intermedias cuando ocurren eventos importantes que pueden modificar la demanda o los precios. Justo antes de la entrega, se completa una revisión final para que los clientes reciban la visión más actual disponible en ese momento.

Tamaño del mercado de instrumentos de análisis celular de Mordor Intelligence en comparación con otras estimaciones publicadas

Es normal ver diferentes valores de mercado publicados para los instrumentos de análisis celular, ya que el alcance y los años de referencia no siempre están alineados, y los supuestos de precios y tasas de adjunción pueden tratarse de manera distinta. La tabla hace visible esta dispersión y ayuda a explicar por qué una cifra puede parecer más alta o más baja aunque el tema parezca ser el mismo.

La tabla de referencia muestra un valor inicial de 24.550 millones de USD para 2026, y en el modelo de Mordor Intelligence el mercado se contabiliza como instrumentos más consumibles vinculados a los flujos de trabajo de análisis celular, lo que evita inflar el total con plataformas de análisis celular más amplias o ingresos de software únicamente. Las diferencias también provienen de si un editor toma como referencia 2025 o 2026, de cómo mueven los ASP a lo largo del tiempo, y de si su trayectoria de previsión refleja un caso base o una curva de adopción más agresiva para sistemas de célula única y de alto número de parámetros.

Comparación de referencia

| Fuente | Tamaño del mercado | Brechas en la metodología de investigación |

|---|---|---|

| Mordor Intelligence | USD 24.55 B (2026) | |

| Consultora Global A | USD 23.31 B (2025) | Sitúa el mercado un año antes y aplica un horizonte más largo hasta 2034, lo que puede modificar la tasa de crecimiento percibida cuando los precios y la adopción se componen a partir de una base de 2025. |

| Editorial Comercial B | USD 22.94 B (2025) | Utiliza una base de 2025 y una ventana más corta de 2025 a 2030, y el resumen público no aclara cómo se gestionan la adjunción de consumibles y la progresión de ASP entre las distintas clases de instrumentos. |

En conjunto, la comparación indica que la mayor parte de la diferencia se explica por la selección del año, la duración del horizonte y el grado en que los ingresos contabilizados están vinculados a flujos de trabajo liderados por instrumentos. Nuestro enfoque se mantiene trazable a un conjunto definido de demanda y a un pequeño grupo de entradas verificables, lo que hace que las actualizaciones y la replicación por parte del cliente sean mucho más prácticas.

Preguntas Clave Respondidas en el Informe

¿Cuál es el tamaño proyectado del mercado de instrumentos de análisis celular para 2031?

Se prevé que el mercado alcance USD 34,49 mil millones para 2031, creciendo a una CAGR del 7,02% durante 2026-2031 desde su valoración de USD 22,94 mil millones en 2025.

¿Qué segmento de producto crece más rápido dentro de la industria de instrumentos de análisis celular?

Las plataformas de instrumentación —en particular los citómetros de flujo espectrales y los sistemas de imágenes de alto contenido— están proyectadas para avanzar a una CAGR del 11,94% entre 2026 y 2031.

¿Por qué Asia-Pacífico es la región de expansión más rápida?

Las inversiones locales en biofabricación, las ventajas en el suministro de tierras raras y el aumento del gasto en salud impulsan la demanda en Asia-Pacífico, generando una CAGR del 11,75% hasta 2031.

¿Cómo influyen las herramientas de IA en la adopción?

La IA automatiza la interpretación de imágenes y la clasificación multiparamétrica, lo que reduce drásticamente el tiempo de análisis y justifica las actualizaciones a plataformas avanzadas.

¿Qué desafíos limitan una adopción más rápida?

El alto gasto de capital, la complejidad regulatoria de múltiples jurisdicciones, la escasez de talento en bioinformática y los riesgos en el suministro de tierras raras moderan los impulsores de crecimiento que de otro modo serían sólidos.

Última actualización de la página el: