Tamaño y Participación del Mercado de Fuentes de Alimentación y Cargadores

Visión General del Mercado

| Período de Estudio | 2019 - 2030 |

|---|---|

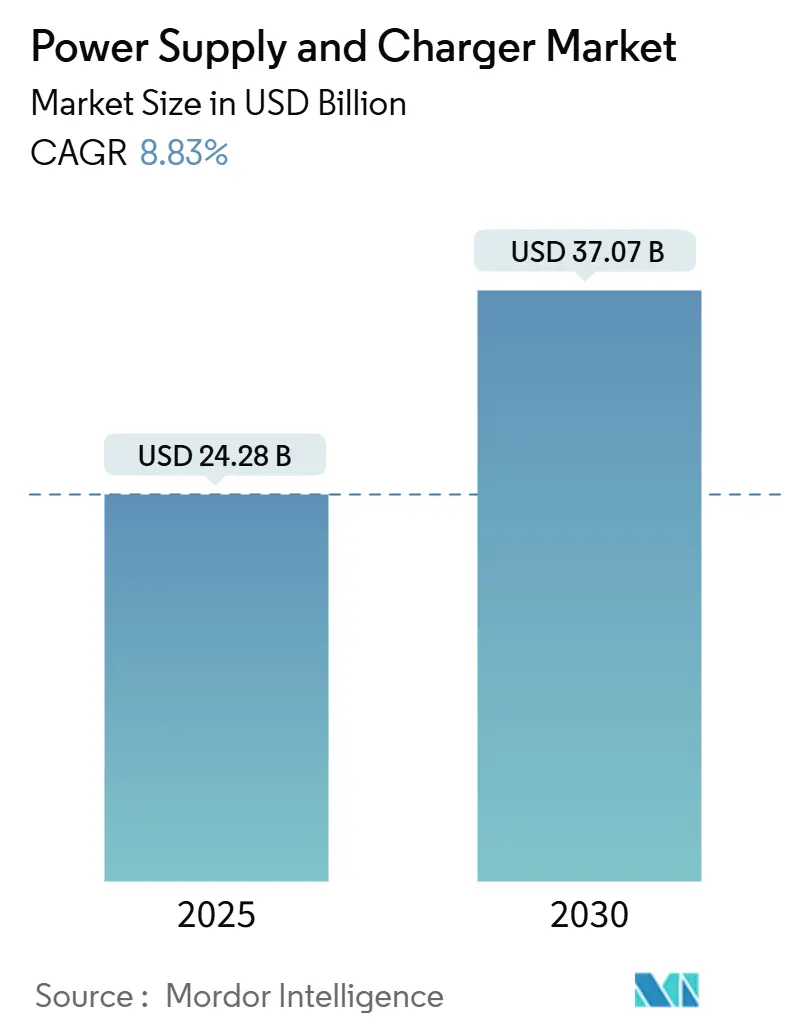

| Tamaño del Mercado (2025) | 24.28 Mil millones de dólares |

| Tamaño del Mercado (2030) | 37.07 Mil millones de dólares |

| Tasa de crecimiento (2025 - 2030) | 8.83% CAGR |

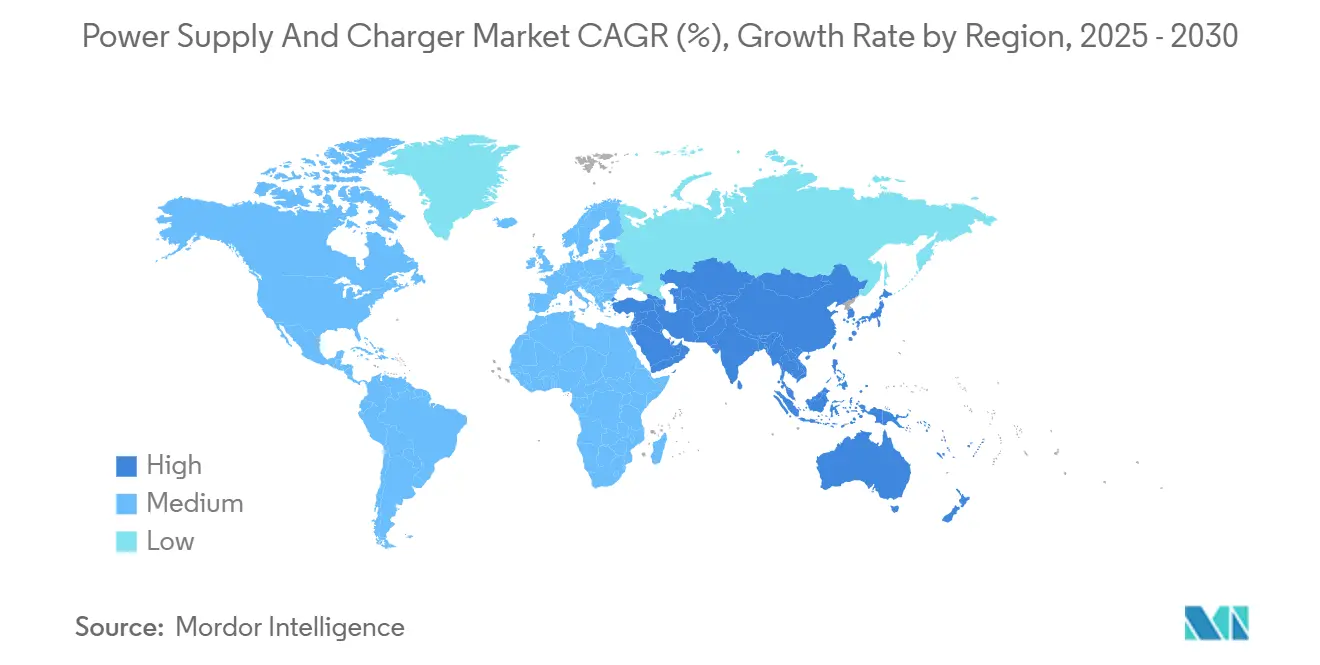

| Mercado de Crecimiento Más Rápido | Medio Oriente |

| Mercado Más Grande | Asia Pacífico |

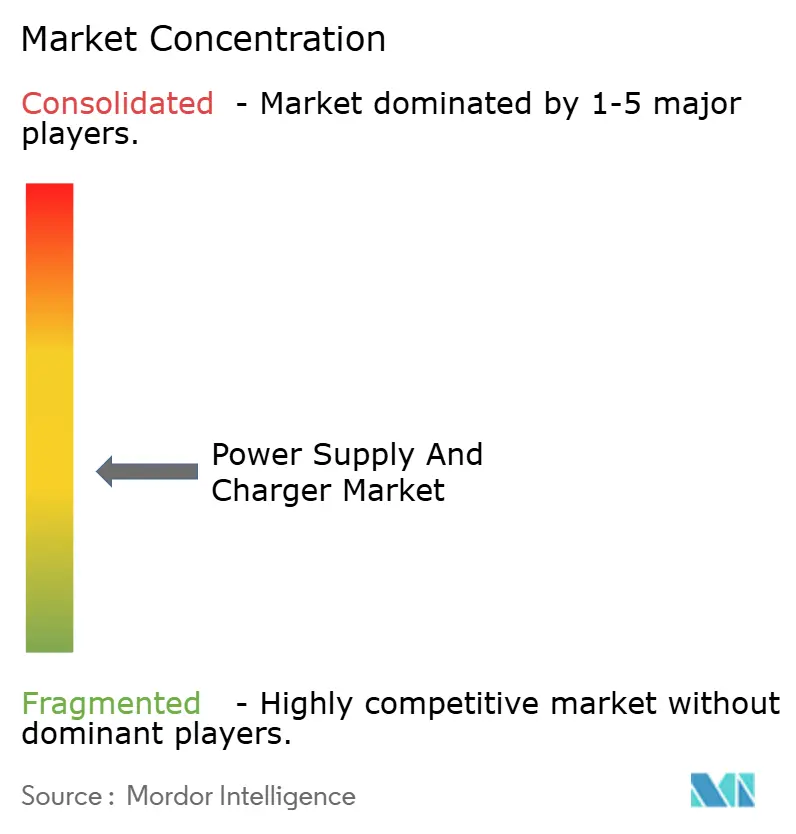

| Concentración del Mercado | Medio |

Jugadores principales *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial Imagen © Mordor Intelligence. El uso requiere atribución según CC BY 4.0. | |

Análisis del Mercado de Fuentes de Alimentación y Cargadores por Mordor Intelligence

El mercado de Fuentes de Alimentación y Cargadores fue valorado en USD 24,28 mil millones en 2025 y se proyecta que alcance USD 37,07 mil millones en 2030, avanzando a una CAGR del 8,83%. Esta trayectoria de crecimiento refleja el cambio de los compradores hacia topologías de nitruro de galio y carburo de silicio de alta eficiencia, el auge de las construcciones de centros de datos a hiperescala y la rápida electrificación de equipos automotrices e industriales. Las unidades de potencia media que sirven a la electrónica de consumo continúan generando altos volúmenes de envíos; sin embargo, la infraestructura empresarial ahora proporciona los ingresos incrementales más sólidos, ya que los operadores priorizan la densidad de potencia y el rendimiento térmico. Asia Pacífico sigue siendo el ancla de ingresos debido a la fabricación a gran escala de China y los programas de incentivos de India, mientras que Oriente Medio ofrece el crecimiento regional más rápido, ya que los fondos soberanos financian proyectos de centros de datos y energías renovables. La intensidad competitiva se mantiene elevada, aunque los titulares con certificaciones automotrices y médicas defienden sus márgenes aprovechando su profunda experiencia regulatoria.

Conclusiones Clave del Informe

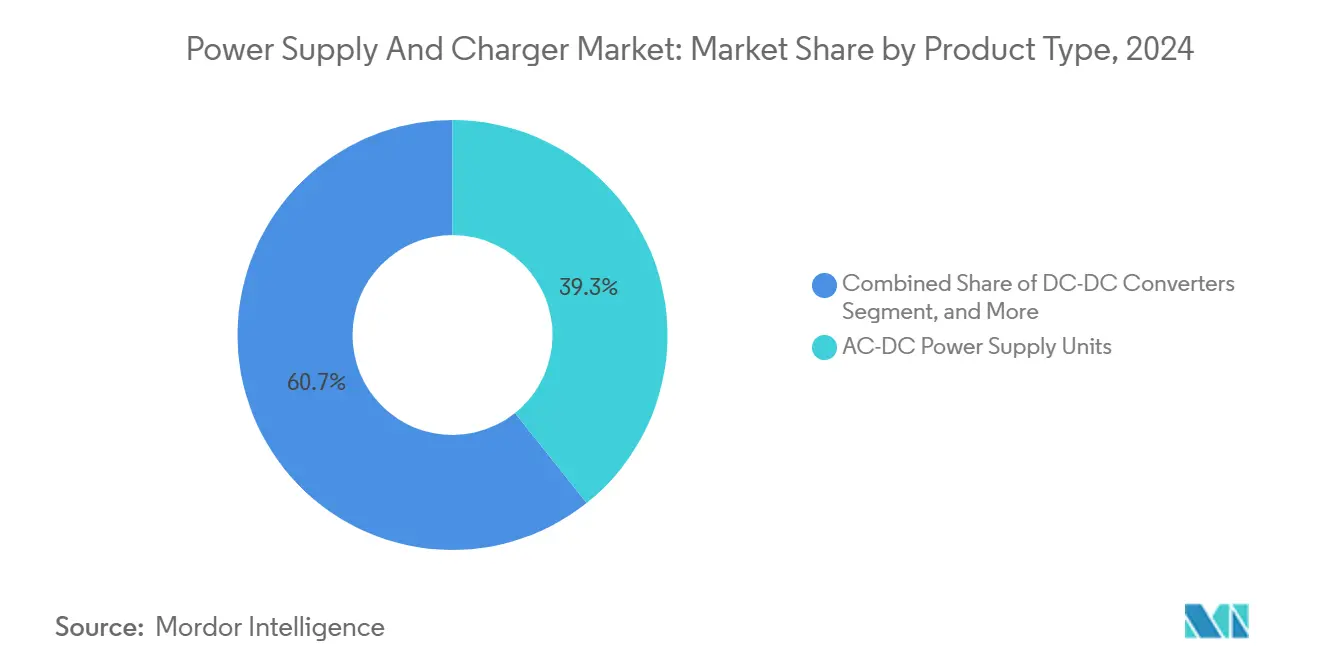

- Por tipo de producto, las unidades de fuente de alimentación CA-CC lideraron con una participación de mercado del 39,27% del mercado de fuentes de alimentación y cargadores en 2024, mientras que se prevé que los convertidores CC-CC se expandan a una CAGR del 9,83% hasta 2030.

- Por clasificación de potencia, los dispositivos de potencia media capturaron una participación de mercado del 45,89% del mercado de fuentes de alimentación y cargadores en 2024, mientras que se proyecta que las unidades de alta potencia por encima de 1.000 vatios crezcan a una CAGR del 9,17% hasta 2030.

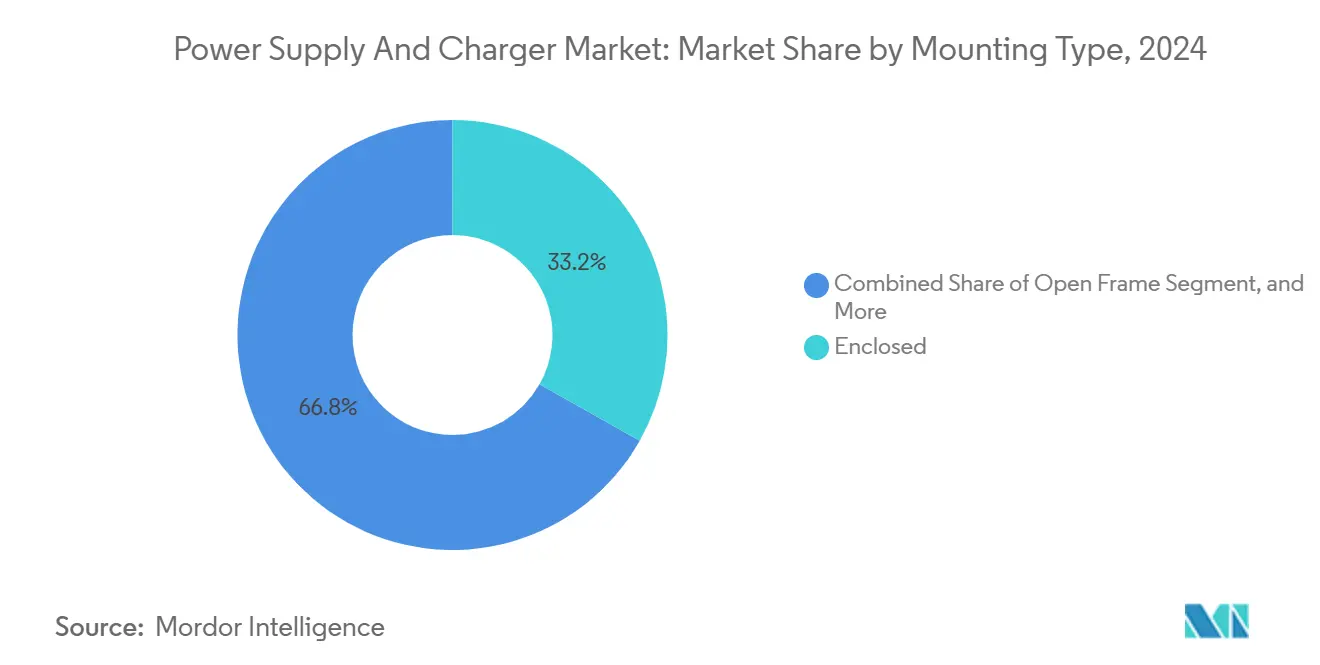

- Por tipo de montaje, las configuraciones cerradas representaron el 33,19% de la participación de mercado del mercado de fuentes de alimentación y cargadores en 2024, mientras que los diseños de marco abierto están preparados para avanzar a una CAGR del 9,89% hasta 2030.

- Por aplicación, la electrónica de consumo representó una participación del 33,76% en 2024, y se espera que las aplicaciones automotrices aumenten a una CAGR del 10,13% hasta 2030.

- Por geografía, Asia Pacífico generó el 49,68% de los ingresos de 2024, y se espera que Oriente Medio registre la CAGR regional más rápida del 9,91% hasta 2030.

Nota: Las cifras del tamaño del mercado y los pronósticos de este informe se generan utilizando el marco de estimación patentado de Mordor Intelligence, actualizado con los datos y conocimientos más recientes disponibles a partir de enero de 2026.

Tendencias e Información del Mercado Global de Fuentes de Alimentación y Cargadores

Análisis del Impacto de los Impulsores*

| Impulsor | (~) % de Impacto en el Pronóstico de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Proliferación de Protocolos de Carga Rápida en Electrónica de Consumo | +1.8% | Global, concentrado en Asia Pacífico y América del Norte | Corto plazo (≤ 2 años) |

| Electrificación de Equipos de Automatización Industrial | +1.5% | Europa y Asia Pacífico, con extensión a América del Norte | Mediano plazo (2-4 años) |

| Adopción de Semiconductores de Banda Ancha en la Conversión de Energía | +1.6% | Global, liderado por América del Norte y Europa | Mediano plazo (2-4 años) |

| Auge en la Inversión en Centros de Datos y Nodos de Computación en el Borde | +1.4% | América del Norte y Oriente Medio, expandiéndose a Asia Pacífico | Corto plazo (≤ 2 años) |

| Mandatos de Eficiencia Energética más Estrictos para Fuentes de Alimentación Externas | +1.2% | América del Norte y Europa, con efecto cascada hacia Asia Pacífico | Largo plazo (≥ 4 años) |

| Crecimiento en Sistemas de Almacenamiento de Energía Renovable Fuera de la Red | +1.0% | Oriente Medio y África, India, América Latina | Largo plazo (≥ 4 años) |

| Fuente: Mordor Intelligence | |||

Proliferación de Protocolos de Carga Rápida en Electrónica de Consumo

USB Power Delivery 3.1 Extended Power Range, ratificado en 2024, permite hasta 240 vatios a través de un solo cable, eliminando la necesidad de adaptadores propietarios para portátiles y reduciendo el costo de la lista de materiales para los cargadores de nitruro de galio.[1]USB Implementers Forum, "Especificación de USB Power Delivery Revisión 3.1," usb.org La penetración de dispositivos de nitruro de galio en accesorios para teléfonos inteligentes aumentó de menos del 15% en 2023 a más del 30% a finales de 2024, ya que las marcas incluyeron adaptadores compactos de 65 vatios. La alineación magnética Qi2 añadió carga inalámbrica de 25 vatios para teléfonos y carga de 15 vatios para dispositivos portátiles, aunque la adopción se retrasa debido a los receptores Qi 1.3 heredados. La carga más rápida somete a estrés las celdas de iones de litio, lo que lleva a los sistemas de gestión de baterías a adoptar convertidores CC-CC de precisión con regulación de carga inferior al 1%. En conjunto, estas dinámicas elevan los precios de venta promedio, impulsan la diferenciación y refuerzan el impulso en el mercado de Fuentes de Alimentación y Cargadores.

Electrificación de Equipos de Automatización Industrial

Los fabricantes que reemplazan sistemas neumáticos e hidráulicos con servoaccionamientos eléctricos ahora especifican rieles de 48 voltios y 400 voltios, elevando la demanda a escala de kilovatios de energía regulada.[2]Comisión Electrotécnica Internacional, "IEC 61131-2:2024," iec.ch La IEC 61131-2 endureció los umbrales de inmunidad en 2024, impulsando la adición de componentes de filtrado que elevan los costos unitarios pero garantizan el cumplimiento en líneas de fabricación automotriz y de semiconductores. Los robots colaborativos y los robots móviles autónomos requieren relaciones pico-promedio superiores a 5:1, favoreciendo los convertidores CC-CC modulares para perfiles de carga dinámica. Los nodos de computación en el borde integrados en los pisos de fábrica subrayan la necesidad de adaptadores robustecidos aprobados para amplios rangos de temperatura y vibración. Estos requisitos amplían los grupos de ingresos direccionables en Europa y Asia Pacífico durante el mediano plazo.

Adopción de Semiconductores de Banda Ancha en la Conversión de Energía

Los interruptores de nitruro de galio y carburo de silicio operan por encima de 500 kilohercios, reduciendo las huellas de los componentes pasivos hasta en un 60% y mejorando la eficiencia hasta en un 4% a lo largo de la curva de carga. Los centros de datos transitaron a la distribución de bastidores de 48 voltios en 2024 para soportar clústeres de GPU, que consumen 1.000 vatios por acelerador, dependiendo del nitruro de galio para mantener la densidad de potencia requerida. Los cargadores de vehículos eléctricos han sido actualizados a módulos de carburo de silicio de 11 kilovatios y 22 kilovatios, reduciendo los tiempos de carga de Nivel 2 de ocho horas a menos de tres horas y habilitando el flujo de energía bidireccional. Los procedimientos actualizados del Departamento de Energía de los Estados Unidos que limitan el consumo sin carga a 0,1 vatios fomentan efectivamente la adopción de cargadores de banda ancha. Como resultado, los proveedores capaces de integrar estos materiales ganan poder de fijación de precios y aceleran el crecimiento de ingresos en el mercado de Fuentes de Alimentación y Cargadores.

Auge en la Inversión en Centros de Datos y Nodos de Computación en el Borde

Los operadores a hiperescala han destinado más de USD 200 mil millones para expansiones de capacidad en 2024, asignando fondos significativos a clústeres de entrenamiento de inteligencia artificial que requieren una eficiencia del 96% a media carga para minimizar los gastos generales de refrigeración.[3]IEEE, "IEEE 519-2024 Práctica Recomendada para el Control de Armónicos," ieee.org Los sitios de computación en el borde proliferan para soportar aplicaciones sensibles a la latencia, aunque el acondicionamiento de la red en ubicaciones remotas sigue siendo inconsistente, lo que obliga a las fuentes de alimentación a tolerar mayores variaciones de voltaje y distorsión armónica. La infraestructura Open RAN requiere sistemas de alimentación modulares con intercambio en caliente y redundancia N+1, una configuración que favorece los convertidores CC-CC montados en riel DIN o en placa. Los fondos soberanos de Oriente Medio comprometen USD 50 mil millones hasta 2030 para proyectos de centros de datos en climas de alta temperatura, impulsando la demanda de rectificadores y sistemas de alimentación ininterrumpida diseñados para operar en calor ambiente superior a 45 grados Celsius. En conjunto, estas tendencias añaden urgencia y escala a los ciclos de diseño de alta potencia en el mercado de Fuentes de Alimentación y Cargadores.

Análisis del Impacto de las Restricciones*

| Restricción | (~) % de Impacto en el Pronóstico de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Volatilidad en los Precios de las Materias Primas para Componentes Magnéticos | -0.8% | Global, aguda en los centros de fabricación de Asia Pacífico | Corto plazo (≤ 2 años) |

| Complejidad de Diseño de Arquitecturas de Alimentación de Alta Densidad | -0.6% | América del Norte y Europa, afectando segmentos premium | Mediano plazo (2-4 años) |

| Retrasos Regulatorios en la Estandarización de la Interoperabilidad de la Carga Inalámbrica | -0.5% | Global, concentrado en electrónica de consumo | Mediano plazo (2-4 años) |

| Presión de Precios Competitiva de Fabricantes Asiáticos de Bajo Costo | -0.7% | Global, más severa en segmentos de productos básicos | Corto plazo (≤ 2 años) |

| Fuente: Mordor Intelligence | |||

Volatilidad en los Precios de las Materias Primas para Componentes Magnéticos

Los precios del cobre en la Bolsa de Metales de Londres oscilaron entre USD 8.200 y USD 10.400 por tonelada métrica en 2024, erosionando los márgenes de los proveedores sin programas de cobertura. Los costos de los núcleos de ferrita aumentaron entre un 18% y un 25% a medida que los productores chinos consolidaron la capacidad, lo que obligó a los proveedores europeos y norteamericanos a calificar materiales alternativos que ofrecen menor flujo de saturación y mayores pérdidas. Los diseñadores han migrado a magnéticos planos e inductores integrados en placas de circuito impreso, que reducen el contenido de cobre hasta en un 40%. Sin embargo, estos enfoques alargan los ciclos de desarrollo y requieren nuevas herramientas. Los clientes construyeron inventarios más grandes para mitigar los choques de precios, inmovilizando capital de trabajo y aumentando los costos de mantenimiento. La volatilidad de los márgenes, por lo tanto, limita el crecimiento a corto plazo e influye en la estrategia de adquisición dentro del mercado de Fuentes de Alimentación y Cargadores.

Complejidad de Diseño de Arquitecturas de Alimentación de Alta Densidad

Lograr densidades de potencia superiores a 30 vatios por pulgada cúbica mientras se cumplen los requisitos de emisiones CISPR 32 Clase B de menos de 40 dBµV/m a 30 MHz requiere placas multicapa con impedancia controlada y colocación precisa de componentes. La gestión térmica para etapas de nitruro de galio que operan cerca de 150 grados Celsius requiere modelado sofisticado y prototipos costosos, lo que puede presionar los presupuestos de los proveedores más pequeños. El aislamiento de grado médico, según la IEC 60601-1, requiere una capacidad de resistencia de 4.000 voltios CA, lo que limita la densidad del diseño y extiende el tiempo de calificación. Los lazos de control digital añaden desarrollo de firmware y gastos generales de ciberseguridad, mientras que las certificaciones automotrices ISO 26262 e industriales IEC 61508 requieren documentación extensa. Estas complejidades retrasan el tiempo hasta los ingresos y elevan las barreras de entrada.

*Nuestras previsiones consideran los impactos de impulsores y restricciones como direccionales, no aditivos. Las previsiones de impacto reflejan el crecimiento base, los efectos de mezcla y las interacciones entre variables.

Análisis de Segmentos

Por Tipo de Producto: Los Convertidores CC-CC Amplían su Alcance en Arquitecturas Distribuidas

Las unidades CA-CC representaron el 39,27% de los ingresos de 2024, respaldadas por su función de aislar equipos industriales y bastidores de telecomunicaciones de la electricidad de la red. En ese año, el segmento representó la mayor parte del tamaño del mercado de Fuentes de Alimentación y Cargadores. Estas fuentes de alimentación superan las 200.000 horas de tiempo medio entre fallos, lo que justifica precios premium en la automatización de fábricas y despliegues de estaciones base. Sin embargo, se prevé que los convertidores CC-CC se expandan a una CAGR del 9,83% a medida que los centros de datos a hiperescala adopten topologías de bus intermedio y los vehículos eléctricos integren rieles de 48 voltios y 400 voltios. Los cargadores que soportan USB-C Power Delivery por encima de 65 vatios impulsan el crecimiento en el segmento de consumo, aunque los objetivos de eficiencia regulatoria reducen los márgenes de los adaptadores de pared de baja potencia.

El impulso de crecimiento favorece los módulos CC-CC que aprovechan el nitruro de galio, que logran una eficiencia del 95% a plena carga, reduciendo así los costos de refrigeración y desbloqueando una mayor densidad de bastidores. El mandato Ecodesign Nivel 2 de la Unión Europea de 2025 endurece los límites de potencia en reposo, alentando a los adaptadores externos a adoptar la rectificación síncrona. Los cargadores inalámbricos que adoptan la alineación magnética Qi 2 están entrando en habitáculos de automóviles y mobiliario, mientras que los dispositivos heredados continúan limitando el volumen a corto plazo. Estas corrientes cruzadas reconfiguran la combinación de productos pero refuerzan un conjunto de oportunidades considerable en el mercado más amplio de Fuentes de Alimentación y Cargadores.

Por Clasificación de Potencia: Las Unidades de Alta Potencia se Benefician de la Demanda de Vehículos Eléctricos e Inteligencia Artificial

Los dispositivos de potencia media, que van de 100 vatios a 1.000 vatios, representaron el 45,89% de la participación del mercado de Fuentes de Alimentación y Cargadores en 2024, sirviendo a portátiles, enrutadores y pequeñas cargas industriales. Se proyecta que las fuentes de alimentación de alta potencia que superan los 1.000 vatios crezcan a una CAGR del 9,17% hasta 2030, ya que los vehículos eléctricos requieren cargadores a bordo de 22 kilovatios y los bastidores de centros de datos adoptan unidades redundantes de 3.000 vatios. Los adaptadores de baja potencia, aquellos por debajo de 100 vatios, siguen siendo líderes en volumen pero enfrentan presión de precios debido a la estandarización del estándar USB-C.

Los servidores de inteligencia artificial con refrigeración líquida aumentan las clasificaciones unitarias y elevan los precios de venta promedio. Los sistemas solares fuera de la red en Oriente Medio y África requieren inversores de 5 kilovatios a 10 kilovatios con capacidad bidireccional para el almacenamiento de baterías, ampliando así el mercado direccionable de alta potencia. Los operadores de telecomunicaciones ampliaron los presupuestos de potencia de las unidades de radio remotas a 400 vatios para MIMO masivo, duplicando la carga térmica en recintos exteriores. El cumplimiento de la ingeniería de seguridad basada en peligros IEC 62368-1 incurre en costos adicionales para todas las clases de potencia, pero carga desproporcionadamente a las fuentes de alimentación de baja potencia de productos básicos, inclinando los grupos de beneficios hacia los niveles medio y alto dentro del mercado de Fuentes de Alimentación y Cargadores.

Por Tipo de Montaje: Los Diseños de Marco Abierto Aseguran Victorias de Integración para Fabricantes de Equipos Originales

Las fuentes de alimentación cerradas capturaron el 33,19% de los ingresos de 2024 gracias a la protección contra ingreso de hasta IP67 y el blindaje electromagnético integrado. Se espera que las unidades de marco abierto avancen a una CAGR del 9,89% a medida que las plataformas de electrónica de consumo y automotrices adopten la integración a nivel de placa para reducir el peso y los costos. Los dispositivos de riel DIN sirven como actualizaciones de la Industria 4.0, mientras que los adaptadores externos y de enchufe de pared dominan el mercado de accesorios para teléfonos inteligentes a pesar de la mercantilización.

Las arquitecturas zonales automotrices presentan convertidores de marco abierto calificados para operar desde −40 grados Celsius hasta 125 grados Celsius, cumpliendo con las métricas de vibración ISO 16750-3. Los dispositivos médicos especifican modelos cerrados que ofrecen dos medios de protección al paciente y fugas por debajo de 100 microamperios. Los fabricantes de equipos originales industriales valoran las fuentes de alimentación de riel DIN por sus capacidades de intercambio en caliente sin herramientas, pagando primas del 20% al 30% por redundancia adicional. La expansión del USB-C en portátiles y monitores impulsa el desarrollo de adaptadores externos compactos que superan los 100 vatios, donde el nitruro de galio reduce el volumen en relación con el silicio heredado mientras mejora los márgenes en el mercado de Fuentes de Alimentación y Cargadores.

Por Aplicación: La Electrificación Automotriz Supera a los Segmentos Heredados

La electrónica de consumo produjo el 33,76% de los ingresos de 2024, aunque el crecimiento se modera a medida que los ciclos de reemplazo de teléfonos inteligentes se alargan. Se espera que las aplicaciones automotrices aumenten a una CAGR del 10,13%, impulsadas por los vehículos eléctricos que capturaron el 18% de las ventas de vehículos ligeros en 2024 y requieren cargadores redundantes de 11 kilovatios y 22 kilovatios. La automatización industrial sigue siendo resiliente debido a sus requisitos de robustez y largos ciclos de calificación. Los equipos médicos exigen el cumplimiento de la IEC 60601-1, creando un nicho defendible con márgenes brutos superiores al 40%. La infraestructura de telecomunicaciones requiere confiabilidad de grado portador con un tiempo medio entre fallos superior a 500.000 horas.

Los reguladores ahora proponen funciones obligatorias de asistencia avanzada al conductor para 2029, lo que obliga a los fabricantes de equipos originales de vehículos a instalar alimentación de respaldo para sensores críticos de seguridad. Los robots colaborativos requieren relaciones pico-promedio superiores a 5:1, mientras que los dispositivos médicos portátiles están migrando hacia circuitos integrados de carga de baterías para reducir el tamaño y el peso. Los despliegues de Open RAN especifican módulos de alimentación definidos por software para monitoreo remoto. En conjunto, estos factores reasignan capital hacia los sectores de transporte e industrial, diversificando los ingresos en el mercado de Fuentes de Alimentación y Cargadores.

Análisis Geográfico

La región de Asia Pacífico produjo el 49,68% de los ingresos de 2024, ya que China mantuvo su liderazgo en fabricación e India atrajo USD 2.500 millones en inversiones en electrónica bajo incentivos vinculados a la producción. Los proveedores regionales se benefician de las ventajas de escala y proximidad a los ecosistemas de componentes, lo que les permite mantener plazos de entrega más cortos y estructuras de costos más competitivas. Los responsables de políticas también incrementan los requisitos locales de eficiencia y seguridad, elevando los umbrales de cumplimiento y añadiendo valor para los proveedores certificados.

Oriente Medio es la región de más rápido crecimiento, con una CAGR del 9,91% hasta 2030. Los fondos soberanos destinaron más de USD 50 mil millones para centros de datos y energías renovables, creando demanda de rectificadores de alta potencia e inversores bidireccionales capaces de operar en temperaturas ambiente superiores a 45 grados Celsius. Los reguladores de energía en Arabia Saudita y los Emiratos Árabes Unidos han introducido estándares que limitan el consumo sin carga a 0,3 vatios y exigen una eficiencia activa superior al 87%, alineándose con las mejores prácticas globales y elevando las barreras técnicas para los importadores.

América del Norte se beneficia de la relocalización y la Ley CHIPS y Ciencia, que asigna USD 52 mil millones para fábricas de semiconductores que requieren energía ultraclean con rizado en milivoltios. Europa enfatiza los principios de economía circular y aplicará los umbrales Ecodesign Nivel 2 en 2025, impulsando la adopción de rectificación síncrona y control en modo ráfaga. América del Sur amplía la capacidad solar y eólica, dependiendo de la electrónica de potencia para interconectar la generación distribuida y el almacenamiento de baterías. Estos diversos programas regionales sostienen colectivamente la demanda y dan forma a las hojas de ruta de especificaciones dentro del mercado de Fuentes de Alimentación y Cargadores.

Panorama Competitivo

La concentración del mercado se mantiene moderada, con los diez principales proveedores que poseen aproximadamente entre el 45% y el 50% de los ingresos globales. Los líderes taiwaneses, como Delta Electronics, Lite-On y Mean Well, aprovechan la integración vertical de magnéticos y el empaquetado de semiconductores para superar a sus competidores entre un 10% y un 15% en segmentos de productos básicos. Los proveedores chinos, incluidos FSP Technology y Shenzhen Megmeet, amplían su alcance más allá de la fabricación de diseño original para lanzar productos de marca, compitiendo en plazos de entrega y flexibilidad de personalización. Los titulares japoneses TDK Lambda, Murata y Cosel dominan los segmentos médicos y aeroespaciales de alta confiabilidad, donde décadas de datos de campo refuerzan los costos de cambio. Los especialistas europeos como Traco Electronic atienden nichos de riel DIN y marco abierto con clasificaciones de temperatura extendida y ubicaciones peligrosas.

El enfoque estratégico se desplaza hacia la integración de banda ancha. Varias empresas introdujeron cargadores de nitruro de galio con densidades de potencia superiores a 30 vatios por pulgada cúbica en 2024, lo que permite adaptadores para teléfonos inteligentes de 65 vatios más delgados que los modelos de silicio de 45 vatios más antiguos. Vicor interrumpe a los titulares con arquitecturas factorizadas, logrando una eficiencia del 98% que reduce los gastos generales de refrigeración hasta en un 40%. Surgen oportunidades en fuentes de alimentación bidireccionales de vehículo a red, aunque la ambigüedad regulatoria ralentiza la comercialización masiva. IEEE ha extendido Power over Ethernet a 90 vatios por puerto, creando nueva demanda de convertidores CC-CC aislados que se alinean con aplicaciones de redes. En conjunto, estos movimientos redefinen las posiciones competitivas mientras refuerzan la intensidad tecnológica del mercado de Fuentes de Alimentación y Cargadores.

Líderes de la Industria de Fuentes de Alimentación y Cargadores

Delta Electronics Inc.

Lite-On Technology Corporation

TDK Lambda Corporation

Murata Manufacturing Co., Ltd.

Mean Well Enterprises Co., Ltd.

- *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial

Desarrollos Recientes de la Industria

- Abril de 2025: XP Power abrió un centro de investigación de nitruro de galio de USD 50 millones en Singapur para acelerar el desarrollo de módulos de alimentación de alta densidad, con el objetivo de producción comercial a principios de 2026 para aplicaciones de inteligencia artificial y computación en el borde.

- Marzo de 2025: Delta Electronics comprometió USD 180 millones para expandir su instalación en Taoyuan, Taiwán, en 200.000 pies cuadrados, añadiendo capacidad de cargadores de nitruro de galio para clientes de vehículos eléctricos y centros de datos con envíos previstos para el cuarto trimestre de 2025.

- Febrero de 2025: Murata Manufacturing finalizó la adquisición por EUR 120 millones (USD 128 millones) de un especialista europeo en fuentes de alimentación, asegurando líneas de productos de riel DIN y una amplia base de clientes de automatización industrial.

- Enero de 2025: Vicor Corporation lanzó un módulo convertidor CC-CC de 48 voltios a 1 voltio que ofrece una eficiencia del 98% y 2.000 vatios por pulgada cúbica, dirigido a bastidores de servidores de inteligencia artificial que enfrentan limitaciones térmicas.

Alcance del Informe Global del Mercado de Fuentes de Alimentación y Cargadores

El Informe del Mercado de Fuentes de Alimentación y Cargadores está segmentado por Tipo de Producto (Unidades de Fuente de Alimentación CA-CC, Convertidores CC-CC, Cargadores, Adaptadores de Alimentación, Otro Tipo de Producto), Clasificación de Potencia (Baja Potencia, Potencia Media, Alta Potencia), Tipo de Montaje (Marco Abierto, Cerrado, Riel DIN, Externo/Escritorio, Enchufe de Pared), Aplicación (Electrónica de Consumo, Equipos Industriales, Dispositivos Médicos, Automotriz, Telecomunicaciones, Otra Aplicación), y Geografía (América del Norte, Europa, Asia Pacífico, Oriente Medio y África, América del Sur). Los Pronósticos del Mercado se Proporcionan en Términos de Valor (USD).

| Unidades de Fuente de Alimentación CA-CC |

| Convertidores CC-CC |

| Cargadores |

| Adaptadores de Alimentación |

| Otro Tipo de Producto |

| Baja Potencia (Por Debajo de 100 W) |

| Potencia Media (100–1000 W) |

| Alta Potencia (Por Encima de 1000 W) |

| Marco Abierto |

| Cerrado |

| Riel DIN |

| Externo/Escritorio |

| Enchufe de Pared |

| Electrónica de Consumo |

| Equipos Industriales |

| Dispositivos Médicos |

| Automotriz |

| Telecomunicaciones |

| Otra Aplicación |

| América del Norte | Estados Unidos | |

| Canadá | ||

| México | ||

| Europa | Alemania | |

| Reino Unido | ||

| Francia | ||

| Rusia | ||

| Resto de Europa | ||

| Asia Pacífico | China | |

| Japón | ||

| India | ||

| Corea del Sur | ||

| Australia | ||

| Resto de Asia Pacífico | ||

| Oriente Medio y África | Oriente Medio | Arabia Saudita |

| Emiratos Árabes Unidos | ||

| Resto de Oriente Medio | ||

| África | Sudáfrica | |

| Egipto | ||

| Resto de África | ||

| América del Sur | Brasil | |

| Argentina | ||

| Resto de América del Sur | ||

| Por Tipo de Producto | Unidades de Fuente de Alimentación CA-CC | ||

| Convertidores CC-CC | |||

| Cargadores | |||

| Adaptadores de Alimentación | |||

| Otro Tipo de Producto | |||

| Por Clasificación de Potencia | Baja Potencia (Por Debajo de 100 W) | ||

| Potencia Media (100–1000 W) | |||

| Alta Potencia (Por Encima de 1000 W) | |||

| Por Tipo de Montaje | Marco Abierto | ||

| Cerrado | |||

| Riel DIN | |||

| Externo/Escritorio | |||

| Enchufe de Pared | |||

| Por Aplicación | Electrónica de Consumo | ||

| Equipos Industriales | |||

| Dispositivos Médicos | |||

| Automotriz | |||

| Telecomunicaciones | |||

| Otra Aplicación | |||

| Por Geografía | América del Norte | Estados Unidos | |

| Canadá | |||

| México | |||

| Europa | Alemania | ||

| Reino Unido | |||

| Francia | |||

| Rusia | |||

| Resto de Europa | |||

| Asia Pacífico | China | ||

| Japón | |||

| India | |||

| Corea del Sur | |||

| Australia | |||

| Resto de Asia Pacífico | |||

| Oriente Medio y África | Oriente Medio | Arabia Saudita | |

| Emiratos Árabes Unidos | |||

| Resto de Oriente Medio | |||

| África | Sudáfrica | ||

| Egipto | |||

| Resto de África | |||

| América del Sur | Brasil | ||

| Argentina | |||

| Resto de América del Sur | |||

Preguntas Clave Respondidas en el Informe

¿Cuál es el tamaño del mercado de Fuentes de Alimentación y Cargadores en 2025?

El mercado se sitúa en USD 24,28 mil millones en 2025 y se prevé que alcance USD 37,07 mil millones en 2030.

¿Qué segmento se expande más rápido por clasificación de potencia?

Las unidades de alta potencia por encima de 1.000 vatios muestran las perspectivas más sólidas, creciendo a una CAGR del 9,17% hasta 2030.

¿Qué impulsa la demanda automotriz de fuentes de alimentación?

Los vehículos eléctricos requieren cargadores a bordo de 11 kilovatios y 22 kilovatios y alimentación redundante para sistemas avanzados de asistencia al conductor, impulsando una CAGR del 10,13%.

¿Por qué Asia Pacífico es el mayor mercado regional?

La escala de fabricación de China y los esquemas de incentivos de India anclan el 49,68% de los ingresos de 2024, asegurando el liderazgo regional.

¿Cómo están cambiando los semiconductores de banda ancha las prioridades de diseño?

Los interruptores de nitruro de galio y carburo de silicio mejoran la eficiencia hasta en un 4% y reducen los componentes pasivos, permitiendo una mayor densidad de potencia en cargadores y convertidores.

¿Qué impacto tienen los nuevos mandatos de eficiencia energética?

Las normas Ecodesign Nivel 2 exigen que las fuentes de alimentación externas limiten el consumo sin carga a 0,1 vatios, empujando a los proveedores hacia la rectificación síncrona y los dispositivos de banda ancha.

Última actualización de la página el: