Tamaño y Participación del Mercado de Amplificadores de Potencia

Visión General del Mercado

| Período de Estudio | 2020 - 2031 |

|---|---|

| Tamaño del Mercado (2026) | 30.15 Mil millones de dólares |

| Tamaño del Mercado (2031) | 42.13 Mil millones de dólares |

| Tasa de crecimiento (2026 - 2031) | 6.91% CAGR |

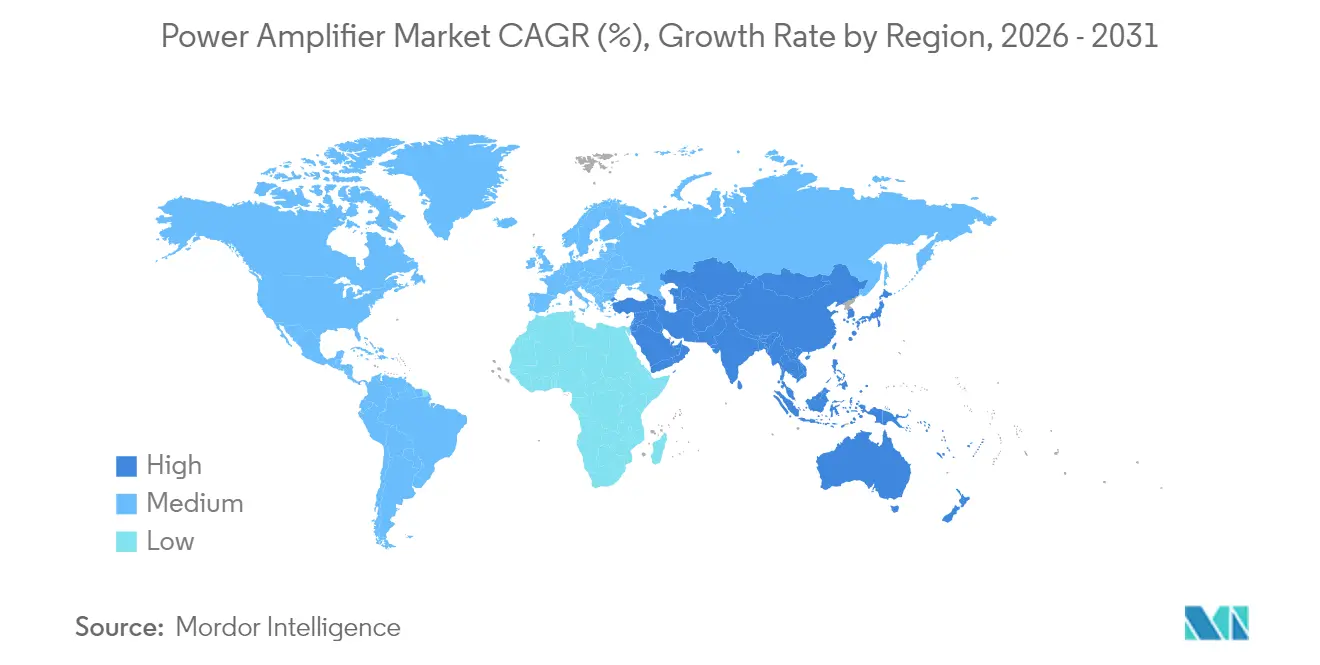

| Mercado de Crecimiento Más Rápido | Medio Oriente y África |

| Mercado Más Grande | Asia Pacífico |

| Concentración del Mercado | Medio |

Jugadores principales

*Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial Imagen © Mordor Intelligence. El uso requiere atribución según CC BY 4.0. |

|

Análisis del Mercado de Amplificadores de Potencia por Mordor Intelligence

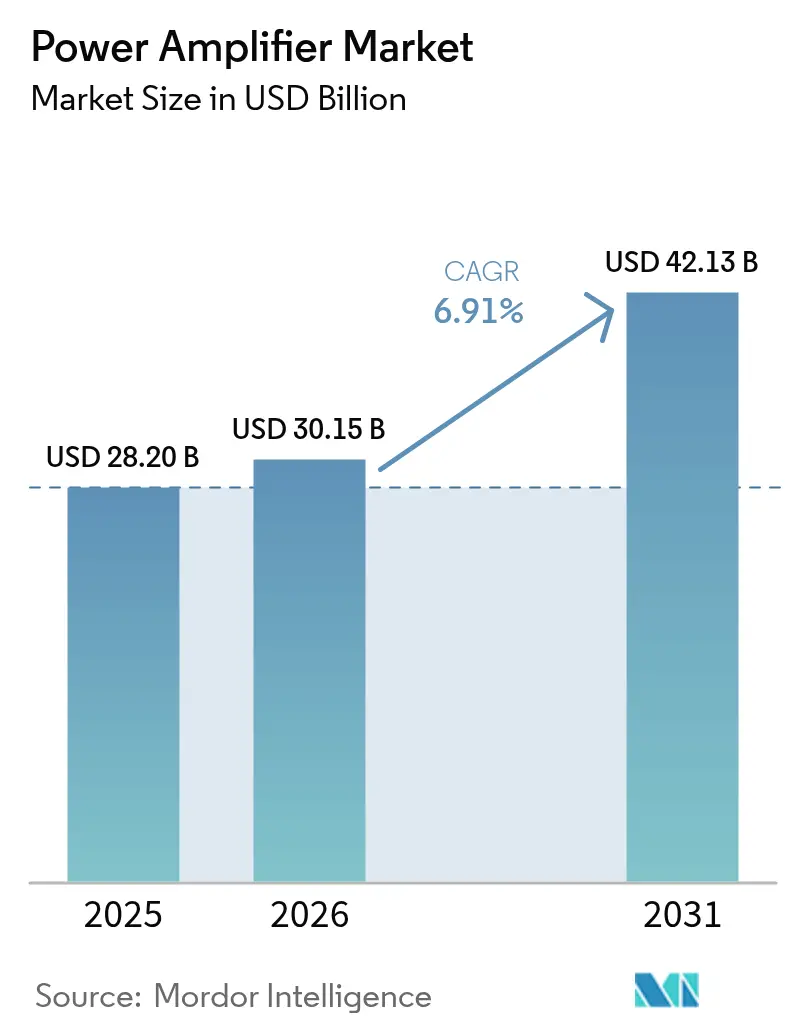

El tamaño del mercado de amplificadores de potencia fue valorado en USD 28,20 mil millones en 2025 y se estima que crecerá desde USD 30,15 mil millones en 2026 hasta alcanzar USD 42,13 mil millones en 2031, a una CAGR del 6,91% durante el período de pronóstico (2026-2031). Los rápidos despliegues de 5G, la expansión de los ciclos de renovación de Wi-Fi 6/7 y la creciente demanda automotriz de plataformas de audio Clase D de alta eficiencia han sustentado la expansión de ingresos durante el último año. Los dispositivos GaN continuaron desplazando al GaAs heredado en las radios de macroceldas, ofreciendo mayor densidad de potencia y menor consumo de energía para los operadores. Mientras tanto, Asia-Pacífico mantuvo su ventaja de liderazgo en costos en el ensamblaje de back-end de amplificadores de potencia para teléfonos inteligentes, permitiendo a los proveedores regionales acelerar el tiempo de comercialización para los front-ends de RF multibanda. El espectro de banda media (1–6 GHz) se mantuvo como el punto óptimo de rendimiento-precio tanto para infraestructura como para electrónica de consumo, aunque los amplificadores de onda milimétrica por encima de 20 GHz registraron el crecimiento unitario más rápido a medida que la banda ancha satelital y el acceso inalámbrico fijo escalaron en 2024 y principios de 2025.

Conclusiones Clave del Informe

- Por geografía, Asia-Pacífico lideró con una participación de ingresos del 48,12% en 2025; se proyecta que Oriente Medio y África se expandirán a una CAGR del 11,18% hasta 2031.

- Por sector industrial, la electrónica de consumo representó el 37,98% de la participación del mercado de amplificadores de potencia en 2025, mientras que el sector automotriz avanza a una CAGR del 11,86% hasta 2031.

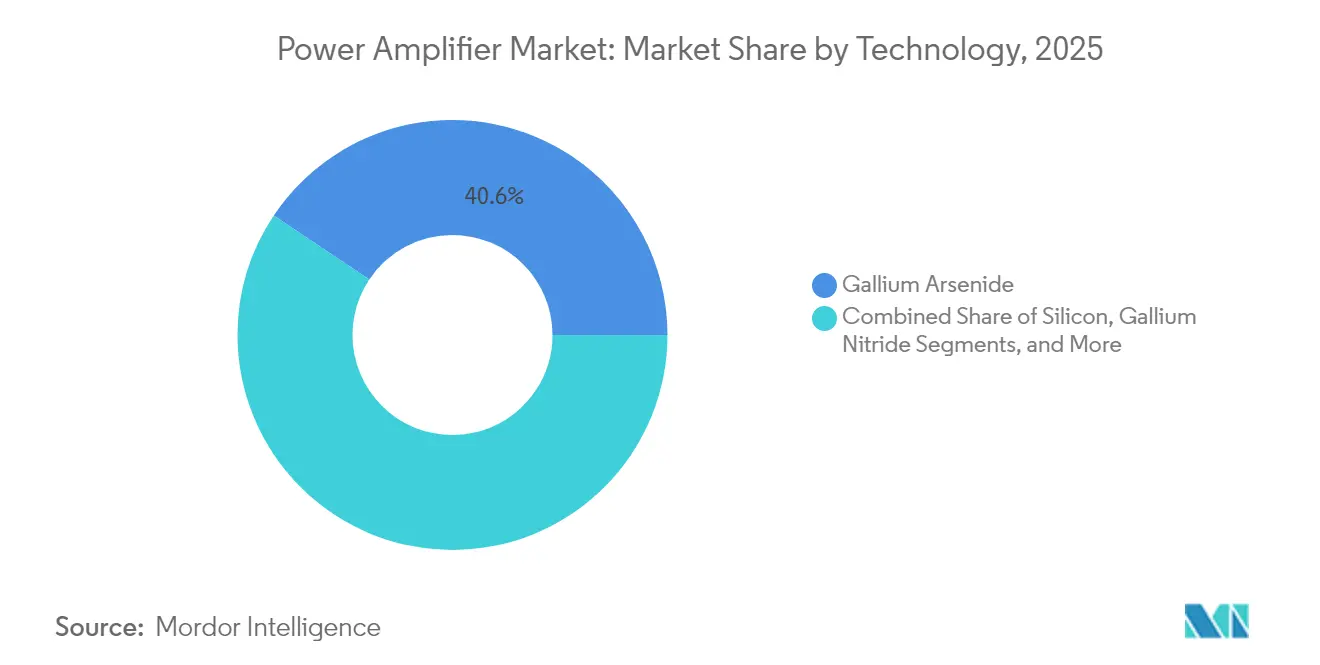

- Por tecnología, GaAs mantuvo una participación del 40,62% en 2025; se pronostica que GaN crecerá a una CAGR del 16,92% durante 2026-2031.

- Por banda de frecuencia, 1 – 6 GHz representó el 45,53% de la participación del mercado de amplificadores de potencia en 2025, mientras que el segmento >20 GHz está proyectado para registrar una CAGR del 18,54% hasta 2031.

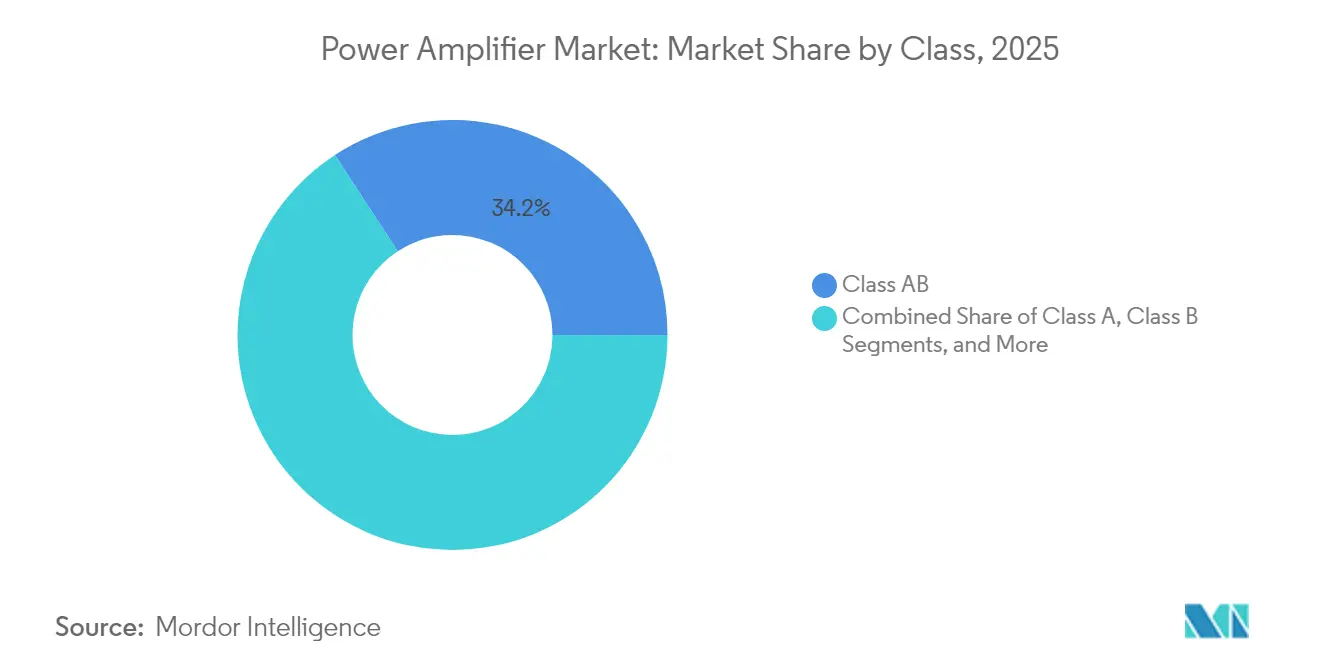

- Por clase, la Clase AB dominó con el 34,21% del tamaño del mercado de amplificadores de potencia en 2025; la Clase D está escalando a una CAGR del 13,49%.

- Por producto, los amplificadores de RF/microondas capturaron el 56,85% de los ingresos en 2025, mientras que se proyecta que los amplificadores de audio aumentarán a una CAGR del 9,72%.

Nota: Las cifras de tamaño del mercado y previsión de este informe se generan utilizando el marco de estimación propietario de Mordor Intelligence, actualizado con los últimos datos e información disponibles a partir de 2026.

Tendencias e Información del Mercado

Análisis del Impacto de los Impulsores del Mercado de Amplificadores de Potencia*

| Impulsor | (~) % de Impacto en el Pronóstico de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Amplificadores de Potencia GaN en 5G MIMO Masivo | +1.8% | Asia Oriental, con extensión a América del Norte | Mediano plazo (2-4 años) |

| Renovación de routers Wi-Fi 6/7 | +1.2% | América del Norte, Europa | Corto plazo (≤ 2 años) |

| Infotainment para vehículos eléctricos y audio Clase D para ADAS | +0.9% | Europa, América del Norte, China | Mediano plazo (2-4 años) |

| Amplificadores de Potencia de Estado Sólido en banda Ku/Ka para satélites LEO | +1.3% | Global, con fortaleza en Oriente Medio y África | Largo plazo (≥ 4 años) |

| Calefacción RF en fábricas inteligentes | +0.7% | Alemania, Corea del Sur, Japón | Mediano plazo (2-4 años) |

| Arquitecturas multi-proveedor O-RAN | +1.1% | Global | Mediano plazo (2-4 años) |

| Fuente: Mordor Intelligence | |||

Amplificadores de Potencia GaN en 5G MIMO Masivo

Las unidades de radio de macrocelda típicas que operan de 1,35 GHz a 7,6 GHz reportaron hasta un 38% de eficiencia de drenaje en despliegues de campo durante 2024, reduciendo los gastos operativos para los operadores.[1]RFHIC Corporation, "RFHIC y MaxLinear Colaboran para Introducir una Solución de Amplificador de Potencia de Alta Eficiencia para Unidades de Radio de Macrocelda 5G," rfhic.com El menor tamaño del dado GaN permitió paneles de antena más densos y diseños térmicos simplificados, lo que permitió que los arreglos de 64-T/64-R se enviaran en volumen para proyectos de densificación urbana. Los operadores regionales en Japón y Corea del Sur aprovecharon las ganancias de eficiencia para cumplir con las hojas de ruta de reducción de carbono, reforzando la adquisición de módulos de front-end GaN durante los ciclos de licitación de 2025. A medida que los costos por vatio continúan cayendo, la penetración de GaN en el mercado de amplificadores de potencia debería aproximarse a la paridad con GaAs en macroceldas antes de 2028.

Renovación de Routers Wi-Fi 6/7

Los proveedores de puntos de acceso domésticos y empresariales aceleraron los lanzamientos de segunda generación de Wi-Fi 6 y los primeros lanzamientos de Wi-Fi 7 en 2024, requiriendo amplificadores de potencia lineales de potencia media capaces de sostener la operación de múltiples enlaces en 5 GHz y 6 GHz. Soluciones como la plataforma AP7988-002 de AsiaRF integraron un módulo de front-end de alta potencia que extendió el rendimiento a 19 Gbps, elevando así los precios de venta promedio unitarios para los front-ends de RF. En el primer trimestre de 2025, HPE Aruba Networking lanzó puntos de acceso Wi-Fi 7 de triple banda que mejoraron la capacidad agregada en un 30%, intensificando la demanda de silicio premium con especificaciones más estrictas de vector de error de modulación y fuga de canal adyacente. Este ciclo de renovación está configurado para mantener el mercado de amplificadores de potencia en una sólida trayectoria de envíos hasta al menos 2027.

Adopción de Amplificadores de Potencia de Audio Clase D en Infotainment para Vehículos Eléctricos y ADAS

Las plataformas de vehículos eléctricos de batería de Europa adoptaron amplificadores Clase D de puente cuádruple como el FDA801 de STMicroelectronics, que ofrece un 93% de eficiencia a 50 W por canal e integra un convertidor digital-analógico de baja latencia. Los dispositivos admiten tanto audio inmersivo como síntesis de sonidos de advertencia para funciones de asistencia al conductor. Los proveedores de infotainment de nivel 1 revelaron que el cambio de Clase AB a Clase D ahorró 0,5 kWh por cada 100 km de ciclo de conducción, una cifra significativa dada la ansiedad por la autonomía. A medida que la penetración de vehículos eléctricos de batería aumenta, se espera que las victorias de diseño automotriz eleven la participación de ingresos de la Clase D en el mercado de amplificadores de potencia a una tasa significativa para 2030.

Constelaciones de Satélites LEO que Impulsan los Amplificadores de Potencia de Estado Sólido en Banda Ku/Ka

Los operadores regionales en Oriente Medio y África continuaron invirtiendo en cientos de pasarelas en banda Ku emparejadas con amplificadores de potencia de estado sólido que ofrecen un tiempo medio entre fallos superior a 100.000 horas. La línea Endurance de Gilat reemplazó los amplificadores de tubo de onda progresiva en varios sitios de telepuerto, reduciendo los costos de mantenimiento y mejorando la linealidad para QAM de alto orden. En paralelo, MACOM comenzó a muestrear un MMIC GaN en banda Q linealizado que eleva la eficiencia de potencia añadida por encima del 25% a 45 GHz, allanando el camino para enlaces de alimentación de comunicación láser de mayor rendimiento. Con casi 5.000 naves LEO lanzadas durante 2024-2025, los envíos en banda Ku/Ka están preparados para anclar un crecimiento de ingresos de dos dígitos en el segmento de alta frecuencia del mercado de amplificadores de potencia.

Análisis del Impacto de las Restricciones del Mercado de Amplificadores de Potencia*

| Restricción | (~) % de Impacto en el Pronóstico de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Restricciones en el suministro de obleas de GaAs | -0.8% | Global, con foco en Asia-Pacífico | Mediano plazo (2-4 años) |

| Límites de potencia en reposo del Ecodiseño de la Unión Europea | -0.6% | Unión Europea | Largo plazo (≥ 4 años) |

| Erosión de precios de amplificadores de potencia CMOS de gama baja | -0.5% | Global, Asia-Pacífico | Corto plazo (≤ 2 años) |

| Límites térmicos en amplificadores de potencia de silicio por encima de 28 GHz | -0.7% | Global | Mediano plazo (2-4 años) |

| Fuente: Mordor Intelligence | |||

Restricciones en el Suministro de Obleas de GaAs que Elevan los Costos de la Lista de Materiales

La disponibilidad de galio se tensó a finales de 2024 tras las medidas de control de exportaciones que restringieron la producción de las refinerías chinas, inflando el precio de las obleas epitaxiales de GaAs hasta en un 18%. Los módulos de front-end de RF multicapa enfrentaron, por tanto, mayores costos en la lista de materiales, presionando los márgenes de los fabricantes de equipos originales de teléfonos inteligentes y fomentando un giro acelerado hacia los procesos de GaN sobre silicio. Finwave Semiconductor firmó un acuerdo de fundición con GlobalFoundries para comercializar GaN de modo de mejora sobre silicio para teléfonos de sub-6 GHz, con el objetivo de neutralizar la volatilidad de costos del GaAs. Si bien la diversificación a largo plazo amortiguará el riesgo inflacionario, las dificultades de abastecimiento a corto plazo están recortando la CAGR principal del mercado de amplificadores de potencia en casi un punto porcentual.

Límites de Potencia en Reposo del Ecodiseño de la Unión Europea para Amplificadores de Potencia de Audio

Las directivas de Ecodiseño revisadas, vigentes desde 2024, establecieron un consumo de potencia en reposo inferior a 1 W para equipos de audio de consumo y comerciales vendidos en el Espacio Económico Europeo. Proveedores como Extron actualizaron los amplificadores de red Clase D con modos de espera ecológica que alcanzan un consumo en reposo de 0,5 W sin comprometer el rápido encendido. Los costos de ingeniería de cumplimiento y las pruebas de recalificación han alargado los ciclos de desarrollo de productos, limitando la capacidad de las marcas más pequeñas para competir y moderando la demanda unitaria en los canales heredados de Clase AB.

*Nuestras previsiones consideran los impactos de impulsores y restricciones como direccionales, no aditivos. Las previsiones de impacto reflejan el crecimiento base, los efectos de mezcla y las interacciones entre variables.

Análisis de Segmentos del Mercado de Amplificadores de Potencia

Por Tecnología:

GaN Interrumpe el Dominio del GaAsLos dispositivos GaAs mantuvieron una posición de ingresos del 40,62% en 2025 gracias a los sockets de teléfonos inteligentes de 1–6 GHz consolidados, aunque los envíos de GaN se dispararon por los despliegues de macroceldas y las pasarelas en banda Ku. Se proyecta que la CAGR del 16,92% de GaN hasta 2031 elevará su porción del tamaño del mercado de amplificadores de potencia para infraestructura de acceso de radio a casi la mitad al final del período de pronóstico. Qorvo documentó una reducción de 15 °C en la temperatura de unión a potencia de salida idéntica tras migrar una etapa Doherty de 3,5 GHz a GaN sobre carburo de silicio, validando los ahorros en el costo total de propiedad para los operadores.

El germanio de silicio siguió siendo integral para los núcleos de formación de haces de arreglos en fase, mientras que el CMOS masivo se mantuvo relevante en los nodos de IoT Bluetooth y Wi-Fi de baja potencia. La investigación en IMEC sobre la estabilidad de polarización de GaN MISHEMT eliminó las barreras de retardo de compuerta que anteriormente limitaban la eficiencia de drenaje por encima de 30 GHz, abriendo un camino para la proliferación de GaN en los módulos de onda milimétrica para teléfonos inteligentes. Los sustratos emergentes de GaN sobre diamante prometen mayor margen térmico, un habilitador clave para los diseños de radar de banda X y 6G subsiguientes.

Nota: Las participaciones de todos los segmentos individuales están disponibles con la compra del informe

Por Producto:

Los Amplificadores de RF/Microondas Lideran la Participación de MercadoLas categorías de RF y microondas generaron el 56,85% de los ingresos de 2025, ancladas por las macroceldas 5G, las pequeñas celdas y las estaciones terrestres de comunicaciones satelitales. Filtronic envió MMIC GaN en banda Ku con una potencia nominal de 80 W que superaron a las líneas anteriores de GaAs en un 40% de eficiencia de potencia añadida, desbloqueando aperturas de arreglo más compactas. Los amplificadores de potencia de audio contribuyeron con una porción menor pero de rápido crecimiento: la proliferación de altavoces inteligentes y el entretenimiento en vehículo con múltiples altavoces impulsaron los envíos, y los transistores de efecto de campo GaN eliminaron las limitaciones de tiempo muerto que restringían la fidelidad del MOSFET de silicio en las placas de clase D de alta potencia.

Los generadores de RF industriales y científicos para plasma y calefacción también elevaron la demanda de transistores de carburo de silicio y GaN. Texas Instruments amplió su catálogo de predrivers LDMOS de banda ancha para atender las etapas de potencia de láseres industriales y magnetos de resonancia magnética, reforzando el papel de la categoría de productos de RF como el pilar de ingresos del mercado de amplificadores de potencia.

Por Banda de Frecuencia:

La Banda Media Domina, la Onda Milimétrica SurgeEl segmento sub-6 GHz controló el 45,53% de la facturación de 2025, dadas las asignaciones ubicuas de LTE y la banda media temprana de 5G. Sin embargo, se pronostica que el segmento >20 GHz registrará una CAGR del 18,54%, añadiendo valor desproporcionado a la participación del mercado de amplificadores de potencia en el backhaul satelital y el acceso inalámbrico fijo. El MMIC TGA4548-SM de Qorvo mostró un 25% de eficiencia de potencia añadida a 18 GHz mientras entregaba 10 W de potencia saturada, marcando un avance para los radares de banda X aerotransportados. Las evaluaciones de GaN sobre diamante realizadas por consorcios académicos registraron una conductividad térmica cercana a 1.700 W/m·K, el doble que la del carburo de silicio, allanando el camino para nodos de 40 GHz y superiores bajo la agenda 6G.

Por debajo de 1 GHz siguió siendo vital para el seguimiento de activos NB-IoT y la medición de servicios públicos, pero el potencial de crecimiento de ingresos parecía limitado debido a la compresión del precio de venta promedio. Las bandas que abarcan 6–20 GHz ganaron un modesto impulso de los enlaces de microondas punto a punto que descongestaron las redes troncales rurales con escasez de fibra.

Por Clase:

La Clase AB Equilibra Rendimiento y EficienciaLa Clase AB mantuvo el liderazgo con el 34,21% de las ventas de 2025, ya que sus métricas de linealidad satisfacen las máscaras de fuga de canal adyacente en los teléfonos celulares. Las victorias de diseño abarcaron desde la paginación de 700 MHz hasta los amplificadores de refuerzo para routers Wi-Fi de 5 GHz. En contraste, la CAGR del 13,49% de la Clase D está convirtiendo los sockets automotrices y de altavoces inteligentes a gran velocidad; la familia de amplificadores NetPA Ultra de Extron demostró un 77% de eficiencia en una unidad de bastidor habilitada para Dante, subrayando las credenciales ecológicas de esta clase.

Las topologías de modo de conmutación de alta eficiencia como la Clase E/F continuaron apareciendo en transmisores de energía inalámbrica y bloques de recolección de energía, pero sus ingresos agregados se mantuvieron en un nicho.

Nota: Las participaciones de todos los segmentos individuales están disponibles con la compra del informe

Por Sector Industrial:

La Electrónica de Consumo Lidera, el Sector Automotriz AceleraLos teléfonos inteligentes, tabletas y dispositivos portátiles sostuvieron el 37,98% de la facturación de 2025, asegurando la primacía del sector de electrónica de consumo en el mercado de amplificadores de potencia. Los fabricantes de equipos originales de dispositivos incorporaron módulos de front-end de doble conectividad (5G + Wi-Fi 7) que aumentaron el contenido de RF por unidad en un 12% interanual, impulsando la demanda de silicio. Skyworks pronosticó un salto del 15% en las tasas de adopción de 5G para teléfonos de precio medio, reforzando su cartera de ingresos móviles.

El sector automotriz contribuyó con el crecimiento más rápido a una CAGR del 11,86%, impulsado por el infotainment para vehículos eléctricos y los controladores de dominio de radar que requieren amplificadores en cascada de múltiples dados con bajo ruido de fase. Microchip destacó que los acabados premium de SUV despliegan hasta 20 canales de audio a 50 W cada uno, un aumento significativo respecto a las cifras de 2023. La adopción industrial aumentó junto con las modernizaciones de la Industria 4.0 que reemplazaron los magnetrones por calentadores de RF de estado sólido, mientras que los operadores de telecomunicaciones continuaron impulsando el volumen de infraestructura.

Análisis Geográfico

Mercado de Amplificadores de Potencia en APAC

Asia-Pacífico generó el 48,12% de los ingresos globales en 2025, impulsado por los corredores de ensamblaje de dispositivos móviles de China, que consumieron más de la mitad de los chips GaAs de banda baja de la región. Las fábricas coreanas aprovecharon la integración vertical para escalar los módulos de radiofrecuencia de frente de onda 5G, mientras que los proveedores de materiales japoneses ampliaron la producción de obleas de SiC para mitigar las brechas en los sustratos de GaN. Los incentivos vinculados a la producción de India para las empresas de fabricación de servicios electrónicos de smartphones ampliaron la demanda interna, creando un clúster naciente pero dinámico de empresas de pruebas y empaquetado de RF. A corto plazo, el énfasis de las políticas de Asia en las cadenas de suministro de semiconductores compuestos de origen nacional está posicionado para fortalecer el control regional sobre el mercado de amplificadores de potencia.

Mercado de Amplificadores de Potencia en América del Norte

América del Norte ocupó el segundo lugar por valor. Los actores dominantes como Qorvo, Broadcom y Wolfspeed explotaron sus carteras de patentes en densidad de potencia GaN y empaquetado térmico para capturar nuevos contratos de defensa y 5G O-RAN. Los programas de modernización de radar del Pentágono adoptaron módulos GaN de banda X, impulsando los precios de venta promedio de los dispositivos significativamente por encima de los grados comerciales. Los operadores de telecomunicaciones siguieron siendo compradores centrales, actualizando los portadores de banda media a matrices de 64T/64R en clústeres urbanos densos.

Mercado de Amplificadores de Potencia en Europa

La cuota de Europa se centró en Alemania y Francia, donde los fabricantes de automoción y aeroespacial absorbieron amplificadores de potencia de alta linealidad para audio en cabina, ADAS y comunicaciones satelitales multibanda. La regulación de potencia en reposo de Eco-Diseño de la UE impulsó una rápida transición hacia la Clase D, creando un desajuste temporal entre el inventario heredado y las especificaciones de nueva construcción. Las fábricas del Reino Unido exploraron la epitaxia de GaN sobre diamante a través de consorcios público-privados para mantener la competitividad frente a sus pares asiáticos.

Mercado de Amplificadores de Potencia en Oriente Medio, África y América del Sur

La región de Oriente Medio y África, aunque más pequeña, exhibió el crecimiento más rápido con una CAGR del 11,18%, impulsada por la expansión de telepuertos en banda Ka y los programas soberanos de conectividad LEO. Los operadores nacionales en Arabia Saudita y Nigeria destinaron gastos de capital para pasarelas que integran amplificadores de estado sólido de potencia de 40 W en banda Ku, ampliando la porción direccionable del mercado de amplificadores de potencia. América del Sur siguió con una adopción moderada, liderada por las subastas de banda media 5G de Brasil y la banda ancha rural respaldada por el Estado.

Panorama regulatorio

Los envíos de amplificadores de potencia para dispositivos de RF están determinados por las normas de acceso al mercado en torno a las emisiones de RF y la autorización de equipos. En Estados Unidos, los requisitos de autorización de equipos de la FCC en virtud del 47 CFR Parte 2 y Parte 15 rigen la comercialización y el funcionamiento de los dispositivos de RF, y el 47 CFR 2.815 restringe la comercialización, venta o importación de amplificadores de potencia de RF externos capaces de funcionar por debajo de 144 MHz a menos que cuenten con una concesión de certificación. Esto condiciona la forma en que los proveedores posicionan sus ofertas discretas y modulares en los equipos finales.

El cumplimiento comercial también se está endureciendo para los dispositivos semiconductores compuestos avanzados utilizados en etapas de potencia de RF de alto rendimiento. En mayo de 2026, la Oficina de Industria y Seguridad (BIS) del Departamento de Comercio de EE. UU. publicó una norma final temporal que añade determinados módulos de potencia GaN encapsulados en QFN con mejora térmica al marco de control de las Regulaciones de Administración de Exportaciones (EAR). En julio de 2026, la BIS emitió una norma final provisional que incorporó los MOSFET de SiC de 1200 V y superiores a la lista de control del Anexo E1 de las EAR, lo que aumenta la fricción de licencias para las exportaciones a China y determinados mercados emergentes. En Europa, la Directiva de Equipos Radioeléctricos (2014/53/UE) sigue aplicándose a los equipos de radio y antenas activas con amplificadores integrados, y el Reglamento Delegado (UE) 2026/339 actualiza el marco de la RED con disposiciones relacionadas con la ciberseguridad, la protección de datos personales y la integridad de la red, lo que añade carga de cumplimiento para los productos de radio conectados que integran front-ends de RF y amplificadores de potencia.

Análisis de la cadena de valor

La cadena de valor de los amplificadores de potencia comienza con las materias primas y sustratos (galio, arsénico, lingotes de SiC y silicio), luego pasa al crecimiento epitaxial y la fabricación de obleas (GaAs, GaN sobre SiC, GaN sobre Si, SiGe y CMOS), seguido de la fabricación de dispositivos, las pruebas y el encapsulado avanzado (módulos multichip, módulos de front-end y encapsulados con mejora térmica). El ensamblaje, la calibración de RF y la integración de sistemas se encuentran en las etapas posteriores con fabricantes de equipos originales e integradores por niveles en teléfonos inteligentes, puntos de acceso Wi-Fi, radios 5G (incluido O-RAN), infoentretenimiento y radar automotriz, y equipos terrestres para satélites, tras lo cual la distribución fluye a través de ventas directas y socios de canal autorizados.

El suministro de banda ancha prohibida está cada vez más limitado por la capacidad de sustratos y epitaxia, en particular por la disponibilidad de obleas de GaN sobre SiC con bajo nivel de defectos, mientras que la volatilidad del costo de los insumos de GaAs también se ha manifestado en la cadena. Los movimientos de productos y plataformas en 2026 reflejan un cambio hacia una mayor integración y ciclos de diseño más rápidos: Ampleon presentó un módulo de amplificador de potencia Doherty de GaN de 70 W totalmente integrado con control de polarización integrado para MIMO masivo 5G, WIN Semiconductors calificó una plataforma de GaN sobre SiC de 40 V (NP12-0B) para aumentar la densidad de potencia en los front-ends de RF, y UMS lanzó un amplificador de alta potencia de banda Ka de 27,5-31 GHz de GaN sobre SiC. La habilitación de fundición y la I+D de dispositivos también alimentan este proceso, incluido el informe de Fujitsu sobre una eficiencia de conversión de potencia del 74,3% a 8 GHz en tecnología de amplificador de potencia HEMT de GaN sobre SiC para futuros sistemas orientados a FR3.

Panorama Competitivo

Cinco proveedores líderes, Broadcom, Qorvo, Skyworks Solutions, Murata Manufacturing e Infineon Technologies, mantuvieron colectivamente la mayoría de la participación de ingresos global en 2024. Sus ventajas de escala derivaron del crecimiento epitaxial cautivo, el procesamiento de obleas y la integración de módulos multichip que comprimieron las curvas de costos. Broadcom extendió los amplificadores de potencia Doherty GaN a la infraestructura de cable, mientras que Qorvo profundizó la capacidad de GaN sobre carburo de silicio a través de la expansión de su fábrica en Richardson, Texas. Skyworks amplió su participación alineándose con los diseños de referencia de los fabricantes de equipos originales de teléfonos inteligentes chinos, contrarrestando a los agresivos participantes de CMOS de gama baja.

Los disruptores de espacios en blanco explotaron los cambios arquitectónicos. Falcomm introdujo arquitecturas Dual-Drive™ que registraron una eficiencia teórica del 78,5% a 28 GHz, señalando una posible inflexión en la economía del diseño de onda milimétrica. La hoja de ruta de GaN sobre silicio de modo de mejora de Finwave apuntó a los sockets de teléfonos inteligentes históricamente dominados por GaAs. A nivel de sistemas, las macroceldas de red de acceso de radio abierta abrieron la adquisición a proveedores especializados de amplificadores de potencia, erosionando la participación de los titulares e intensificando la competencia en los parámetros de linealidad más eficiencia.

La innovación en gestión térmica siguió siendo un campo de batalla principal. Los consorcios de investigación demostraron una resistencia de unión de GaN sobre diamante por debajo de 0,25 K mm²/W, lo que permite dados de onda milimétrica de 10 W dentro de las dimensiones de los teléfonos inteligentes.[4]Journal of Semiconductors, "Tecnología GaN sobre Diamante para Dispositivos de Potencia de Próxima Generación," springer.com Los proveedores que combinan avances en materiales con circuitos integrados de aplicación específica de predistorsión digital aseguraron márgenes premium en defensa y satélite. La competencia de precios persistió en el segmento Bluetooth de baja potencia, con empresas chinas sin fábrica propia empujando los amplificadores de potencia CMOS de banda única por debajo de USD 0,05 en alto volumen.

Líderes de la Industria de Amplificadores de Potencia

-

Broadcom Inc.

-

Qorvo Inc.

-

Skyworks Solutions Inc.

-

Qualcomm Technologies Inc.

-

Infineon Technologies AG

- *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial

Empresas del Mercado de Amplificadores de Potencia Cubiertas en este Informe

- Broadcom Inc.

- Qorvo Inc.

- Skyworks Solutions Inc.

- Qualcomm Technologies Inc.

- Infineon Technologies AG

- Texas Instruments Inc.

- Analog Devices Inc.

- NXP Semiconductors N.V.

- STMicroelectronics N.V.

- Renesas Electronics Corp.

- Wolfspeed Inc.

- MACOM Technology Solutions Inc.

- ON Semiconductor Corp.

- Microchip Technology Inc.

- Rohm Semiconductor

- Panasonic Corp.

- Murata Manufacturing Co. Ltd.

- Mini-Circuits

- CAES (Cobham Advanced Electronics)

- Sumitomo Electric Device Innovations

- Empower RF Systems

- Falcomm Inc.

- Finwave Semiconductor Inc.

Oportunidades de mercado y perspectivas futuras

Está surgiendo un espacio en blanco clave en la intersección entre las radios de mayor frecuencia y los factores de forma con limitaciones térmicas, donde la eficiencia, la linealidad y el encapsulado condicionan las decisiones de adopción más que el costo del transistor por sí solo. Las construcciones de cargas útiles y puertas de enlace de ondas milimétricas y satelitales están atrayendo más valor hacia el nivel de más de 20 GHz, lo que también aumenta la demanda de soluciones térmicas avanzadas (por ejemplo, GaN sobre SiC en la actualidad e investigación de GaN sobre diamante referenciada en todo el ecosistema) y de módulos que reducen el tiempo de puesta en marcha del sistema mediante monitoreo y control de polarización integrados. En paralelo, el límite de potencia en reposo del Ecodiseño de la UE (vigente desde 2024) sigue favoreciendo arquitecturas y funciones de control que reducen el consumo en espera en la amplificación de audio, generando espacio para plataformas Clase D diferenciadas y productos de audio en red que puedan demostrar un bajo consumo de reposo mientras cumplen los objetivos de rendimiento.

En el ámbito del suministro y la comercialización, las oportunidades se centran en los proveedores que pueden combinar rendimiento del dispositivo con capacidad de fabricación y productización lista para el cumplimiento normativo. Las señales del mercado incluyen a Ampleon lanzando un módulo de amplificador de potencia Doherty de GaN de 70 W integrado para estaciones base MIMO masivo con control de polarización integrado (2026) y a WIN Semiconductors calificando una plataforma de proceso de GaN sobre SiC de 40 V para diseños de RF de mayor densidad de potencia (2026). Estos movimientos reducen los ciclos de diseño de los fabricantes de equipos originales y aumentan el contenido por radio. Los primeros trabajos en 6G y radar avanzado también respaldan las vías de desarrollo de FR3 y banda X, y Fujitsu informó una eficiencia de conversión de potencia del 74,3% a 8 GHz en tecnología HEMT de GaN (marzo de 2026). Ese resultado refuerza una ruta de ingeniería hacia etapas de potencia de RF de mayor eficiencia, donde el uso de energía y el margen térmico se están convirtiendo en restricciones limitantes para los programas de infraestructura y defensa.

Desarrollo Reciente de la Industria en el Mercado de Amplificadores de Potencia

- Julio de 2026: Apple anunció un compromiso plurianual que supera los USD 30 000 millones con Broadcom para expandir la fabricación de componentes de RF en EE. UU., incluidas instalaciones en Fort Collins, Colorado, junto con un gasto de capital planificado de USD 1500 millones. El anuncio respalda la garantía de suministro nacional para el contenido de RF crítico utilizado en plataformas de conectividad que dependen de cadenas de amplificadores de potencia de alto rendimiento y componentes de front-end adyacentes.

- Junio de 2026: Ampleon lanzó el G1M3438P70C, un módulo de amplificador de potencia Doherty de GaN de 70 W totalmente integrado para estaciones base MIMO masivo 5G con control de polarización integrado. Al incorporar el control de polarización a nivel de módulo, el diseño reduce el esfuerzo de integración de los fabricantes de equipos originales de radio y respalda un tiempo de comercialización más rápido para las actualizaciones de radios macro de alta potencia.

- Abril de 2025: HPE Aruba Networking lanzó puntos de acceso Wi-Fi 7 de triple banda que aumentaron la capacidad inalámbrica agregada en aproximadamente un 30% y requirieron una amplificación de RF de potencia media mejorada en el funcionamiento de 5 GHz y 6 GHz. El ciclo del producto aumentó la demanda de mayor linealidad y eficiencia en los diseños de amplificadores de potencia para puntos de acceso, respaldando un contenido de front-end de RF de mayor valor en las renovaciones de Wi-Fi empresarial.

Mercado de Amplificadores de Potencia Alcance del informe y metodología de investigación

Definición y alcance del mercado

Este mercado abarca los dispositivos y módulos de amplificadores de potencia que refuerzan una señal eléctrica o de RF hasta un nivel de salida utilizable dentro del equipo final, abarcando electrónica de consumo, telecomunicaciones, sistemas industriales, electrónica automotriz y aplicaciones de grado militar.

Exclusiones de alcance: la dimensión del mercado excluye los circuitos integrados controladores o preamplificadores autónomos de baja potencia que solo acondicionan señales y no se utilizan como etapas de amplificación de potencia en una aplicación final.

Descripción general de la segmentación

-

Por Tecnología

- Silicio (Si)

- Arseniuro de Galio (GaAs)

- Nitruro de Galio (GaN)

- Germanio de Silicio (SiGe)

- MOS Complementario (CMOS)

- Otras Tecnologías

-

Por Producto

- Amplificadores de Potencia de Audio

- Amplificadores de Potencia de RF / Microondas

-

Por Banda de Frecuencia

- < 1 GHz

- 1 – 6 GHz

- 6 – 20 GHz

- > 20 GHz

-

Por Clase

- Clase A

- Clase B

- Clase AB

- Clase D

- Clase E/F y Otras Clases

-

Por Sector Industrial

- Electrónica de Consumo

- Industrial

- Telecomunicaciones

- Automotriz

- Otros Sectores Industriales

-

Por Geografía

-

América del Norte

- Estados Unidos

- Canadá

-

América del Sur

- Brasil

- Argentina

- Resto de América del Sur

-

Europa

- Alemania

- Reino Unido

- Francia

- Italia

- Suecia

- Dinamarca

- Resto de Europa

-

Asia-Pacífico

- China

- Japón

- Corea del Sur

- India

- Resto de Asia-Pacífico

-

Oriente Medio y África

-

Oriente Medio

- Arabia Saudita

- Emiratos Árabes Unidos

- Turquía

- Resto de Oriente Medio

-

África

- Sudáfrica

- Resto de África

-

Oriente Medio

-

América del Norte

Fuentes de datos, dimensionamiento del mercado y validación

Investigación documental

La investigación documental se utilizó para construir la estructura base del mercado y para mantener los supuestos vinculados a indicadores observables. Consultamos fuentes públicas como la Unión Internacional de Telecomunicaciones para indicadores de conectividad, la Comisión Federal de Comunicaciones para publicaciones relacionadas con el espectro y las redes, la Comisión de Comercio Internacional de Estados Unidos para clasificaciones comerciales y señales de importación, y la Agencia Internacional de Energía para el contexto de eficiencia energética que influye en la elección de dispositivos de potencia. Cuando resultó útil, también utilizamos bases de datos de patentes para rastrear cambios de materiales y arquitectura, como las solicitudes relacionadas con GaN, y revistas revisadas por pares para verificar la coherencia de los rangos de rendimiento típicos por banda y clase de salida.

Para traducir esas señales en un modelo de dimensionamiento viable, revisamos presentaciones corporativas, informes anuales, presentaciones a inversores y comunicados de prensa en busca de indicios sobre la combinación de productos y declaraciones relacionadas con la capacidad. Se aplicó de forma selectiva una suscripción de pago centrada en las finanzas y noticias corporativas para verificar los plazos de ingresos y las acciones corporativas, y se utilizó de forma limitada una base de datos a nivel de envíos de importación y exportación para validar los flujos direccionales de las categorías electrónicas vinculadas a módulos que contienen amplificadores. Las fuentes documentales mencionadas aquí son solo ilustrativas, y también se consultaron muchas otras referencias públicas para la recopilación, validación y aclaración de datos.

Entrevistas y encuestas primarias

El trabajo primario nos ayudó a confirmar lo que realmente se contabiliza en las decisiones de compra y diseño, y a evaluar la proporción de la demanda proveniente de telecomunicaciones, audio de consumo, electrónica automotriz, RF industrial y programas de defensa. Hablamos con una combinación de proveedores de componentes, integradores de módulos, distribuidores y funciones orientadas a fabricantes de equipos originales en las principales geografías, de modo que pudieran cerrarse las brechas de los datos públicos y luego triangular las entradas clave antes de finalizar los totales.

Distribución de los encuestados del trabajo de campo de la investigación primaria

| Tipo de empresa | Cargo del encuestado | Región |

|---|---|---|

| Nivel superior: 27% | Directivos (CXO): 19% | APAC: 45% |

| Nivel medio: 51% | Líderes funcionales/de unidad: 33% | EMEA: 35% |

| Actores más pequeños: 22% | Gerentes: 48% | América: 20% |

Dimensionamiento y previsión del mercado

El modelo central se construye mediante un enfoque descendente, en el que los grupos de demanda final se reconstruyen a partir de la actividad de aplicación y los niveles de adopción, y luego se convierten en valor de amplificadores de potencia utilizando lógica típica de contenido y precios. Para los amplificadores de potencia, los principales insumos que seguimos incluyen los envíos de teléfonos inteligentes y dispositivos de audio de consumo, los despliegues de redes de telecomunicaciones y las actualizaciones de radios, las tendencias de producción de vehículos vinculadas al infoentretenimiento y la conectividad, las señales de adquisición de comunicaciones de defensa, y el cambio continuo en los materiales, por ejemplo, la adopción de GaN en diseños de mayor frecuencia y mayor eficiencia. Cuando estos motores son estables, anclan la curva de demanda, y cuando se mueven, el modelo se ajusta de manera trazable.

Para evitar depender de una sola vía de cálculo, los resultados se corroboran con aproximaciones ascendentes selectivas, como bandas de precio de venta promedio muestreadas multiplicadas por volúmenes de unidades estimados para las aplicaciones clave, además de verificaciones de canal sobre cómo está cambiando la combinación de productos entre los casos de uso de RF, audio y conversión de potencia. Cuando falta un dato ascendente para una región o aplicación de nicho, aplicamos ratios de referencia de mercados finales comparables y luego los sometemos a prueba durante las llamadas de seguimiento. Para la previsión, se utiliza un análisis de escenarios que permite reflejar diferentes velocidades de despliegue de la infraestructura inalámbrica y diferentes ciclos de dispositivos de consumo, y luego la trayectoria final se alinea con el rango de consenso escuchado de los profesionales del sector sobre la progresión esperada de volumen y precios.

Validación de datos y ciclo de actualización

La validación se realiza mediante múltiples verificaciones para detectar valores atípicos a tiempo y corregirlos con evidencia. Comparamos los resultados del modelo con señales independientes, como el impulso de los envíos de dispositivos, los cronogramas de despliegue de redes y los movimientos comerciales de las categorías electrónicas relevantes, y luego reconciliamos cualquier variación significativa antes de la aprobación final. Si un supuesto está impulsando una oscilación inusual, se marca, es revisado por otro analista y luego se vuelve a verificar mediante nuevos contactos específicos con participantes de la industria.

El informe se actualiza anualmente, y se activan actualizaciones provisionales cuando ocurren eventos significativos, como cambios abruptos en los envíos del mercado final, acciones políticas importantes que afectan el espectro y el gasto en telecomunicaciones, o cambios tecnológicos notables que impactan los precios. Antes de la entrega, se completa una revisión final para que las últimas publicaciones públicas y los aprendizajes de las entrevistas se reflejen en las cifras que reciben los clientes.

Tamaño del mercado de amplificadores de potencia de Mordor Intelligence frente a otras estimaciones publicadas

Los valores de mercado publicados para los amplificadores de potencia pueden parecer muy distantes entre sí, incluso cuando parecen abarcar los mismos productos. La diferencia suele provenir de las variaciones en lo que se cuenta como amplificador de potencia, la combinación de usos finales incluidos, cómo se ajustan los precios a lo largo del tiempo y con qué frecuencia se actualizan los supuestos.

Algunas fuentes agrupan un conjunto más amplio de componentes de amplificación en la misma categoría, y pueden aplicar una expansión de precios más rápida vinculada a cambios tecnológicos sin volver a verificar los volúmenes de unidades implícitos. En cambio, la estimación de Mordor Intelligence se limita a las etapas de amplificación de potencia utilizadas en el equipo final y excluye los circuitos integrados controladores o preamplificadores autónomos de baja potencia, con tendencias de precios sometidas a prueba frente a señales de envíos y despliegue antes de finalizar los totales.

Comparación de referencia

| Fuente | Tamaño del mercado | Brechas en la metodología de investigación |

|---|---|---|

| Mordor Intelligence | USD 30.15 B (2026) | |

| Consultoría global A | USD 45.85 B (2026) | Utiliza una definición más amplia que parece incluir categorías adyacentes de amplificadores y controladores, y los cambios implícitos en precios y combinación son más agresivos para el mismo año base, lo que puede elevar el total sin verificaciones de volumen coincidentes. |

| Editorial de la industria B | USD 40.79 B (2025) | Se ancla en un año base diferente y probablemente contabiliza un conjunto más amplio de tipos de amplificadores en audio y RF, y el momento de la conversión de divisas junto con una progresión de ASP más rápida supuesta pueden aumentar el valor declarado en comparación con un recuento más estricto centrado solo en etapas de potencia. |

La tabla muestra que las decisiones de alcance y la lógica de progresión de precios explican la mayor parte de la brecha, no solo el optimismo de las previsiones. Al mantener coherente el conjunto de dispositivos contabilizados y luego validar los impulsores de la demanda, como los envíos de dispositivos y los despliegues de telecomunicaciones, nuestro dimensionamiento se mantiene trazable a entradas claras y pasos repetibles.

Preguntas Clave Respondidas en el Informe

¿Cuál es el valor actual del mercado de amplificadores de potencia?

El mercado de amplificadores de potencia fue valorado en USD 30,15 mil millones en 2026 y se proyecta que alcanzará USD 42,13 mil millones en 2031.

¿Qué región tiene la mayor participación en el mercado de amplificadores de potencia?

Asia-Pacífico lideró con el 48,12% de los ingresos globales en 2025, impulsada por una sólida fabricación de electrónica y agresivos despliegues de 5G.

¿Por qué los dispositivos GaN están ganando adopción sobre el GaAs?

El GaN ofrece mayor densidad de potencia, mejor rendimiento térmico y mayor eficiencia, lo que ayuda a los operadores a reducir los costos de energía y reducir la huella de las radios.

¿Qué sector industrial se está expandiendo más rápido dentro del mercado de amplificadores de potencia?

El sector automotriz está creciendo a una CAGR del 11,86% hasta 2031 debido a la creciente demanda de sistemas de audio Clase D de alta eficiencia y sistemas de radar en vehículos eléctricos.

¿Cómo impactarán las normas de Ecodiseño de la Unión Europea a los proveedores de amplificadores?

Los nuevos límites de potencia en reposo por debajo de 1 W obligan a rediseños hacia modos de espera más eficientes, aumentando la complejidad de ingeniería pero favoreciendo las arquitecturas de Clase D.

¿Cuál es la perspectiva de crecimiento para los amplificadores de potencia de onda milimétrica (>20 GHz)?

Se pronostica que los segmentos de onda milimétrica crecerán a una CAGR del 18,54% a medida que las constelaciones de satélites LEO y el acceso inalámbrico fijo impulsen la demanda de amplificadores de potencia de alta frecuencia.

Última actualización de la página el: