Tamaño y Participación del Mercado de EPC de Energía del Reino Unido

Visión General del Mercado

| Período de Estudio | 2021 - 2031 |

|---|---|

| Período de Datos Pronosticados | 2026 - 2031 |

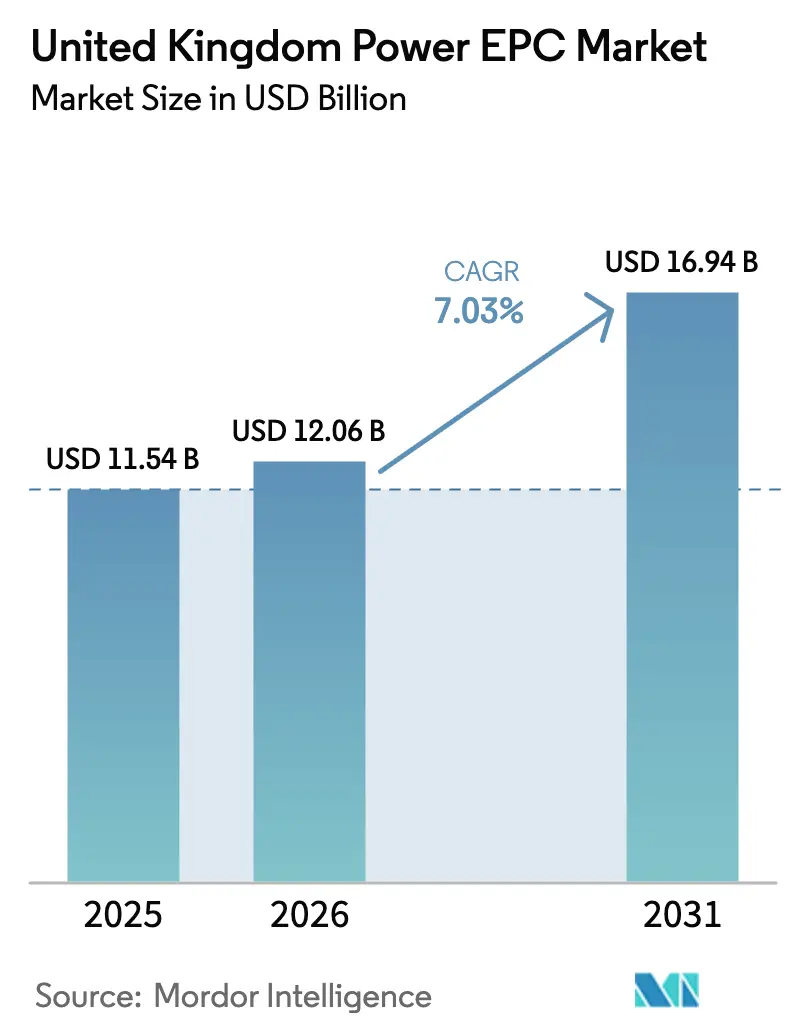

| Tamaño del mercado en el año base (2025) | 11.54 Mil millones de dólares |

| Tamaño del Mercado (2026) | 12.06 Mil millones de dólares |

| Tamaño del Mercado (2031) | 16.94 Mil millones de dólares |

| Tasa de crecimiento (2026 - 2031) | 7.03% CAGR |

| Concentración del Mercado | Medio |

Jugadores principales *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial Imagen © Mordor Intelligence. El uso requiere atribución según CC BY 4.0. | |

Análisis del Mercado de EPC de Energía del Reino Unido por Mordor Intelligence

El tamaño del Mercado de EPC de Energía del Reino Unido se estima en USD 12.060 millones en 2026 y se espera que alcance USD 16.940 millones en 2031, a una CAGR del 7,03% durante el período de pronóstico (2026-2031).

La trayectoria refleja tres cambios paralelos: la aceleración de la construcción de energía eólica marina bajo los arrendamientos de ScotWind y el Mar Céltico, la renovada inversión nuclear liderada por la decisión de inversión final (FID) de julio de 2025 en Sizewell C, y el refuerzo anticipado de la red bajo el marco RIIO-T3 de GBP 28.100 millones (USD 35.700 millones) que respalda 50 gigavatios de energía eólica marina para 2030.[1]Ofgem, "Determinaciones Finales RIIO-T3," ofgem.gov.uk La energía eólica marina por sí sola representa más de la mitad de las adiciones de capacidad de generación planificadas, mientras que la energía nuclear proporciona visibilidad de ingresos a largo plazo para los contratistas civiles y mecánicos. El gasto en transmisión ha aumentado un 70% respecto al período regulatorio anterior, adelantando pedidos de estaciones convertidoras, cables submarinos y transformadores. Mientras tanto, los acuerdos de compra de energía (PPA) corporativos de compradores como Vodafone y BT Group diversifican la demanda de los usuarios finales alejándola de las empresas de servicios públicos reguladas y anclan proyectos renovables de tipo mercantil.[2]Vodafone, "Vodafone firma el mayor acuerdo corporativo de energía renovable del Reino Unido," vodafone.com

Conclusiones Clave del Informe

- El mercado de EPC de energía del Reino Unido está segmentado en EPC de generación de energía y EPC de transmisión y distribución de energía (T&D). El EPC de generación de energía representó el 66,8% del mercado en 2025 y se proyecta que crecerá a una CAGR del 7,34% hasta 2031.

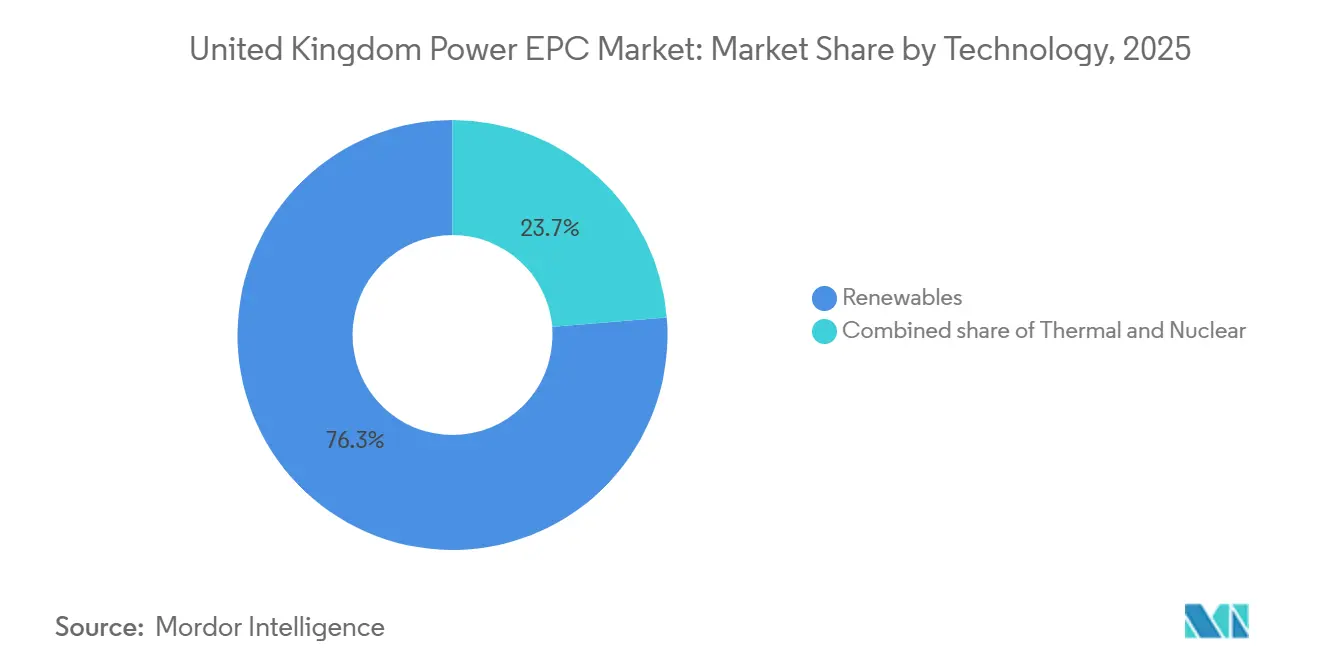

- Por tecnología, las energías renovables representaron el 76,3% de la participación del mercado de EPC de energía del Reino Unido en 2025 y se prevé que crezcan a una CAGR del 12,8% hasta 2031.

- Por banda de capacidad, los proyectos de más de 500 megavatios representaron el 63,6% del tamaño del mercado de EPC de energía del Reino Unido en 2025; sin embargo, se prevé que el segmento de hasta 100 megavatios registre la CAGR más rápida del 9,1% entre 2026 y 2031.

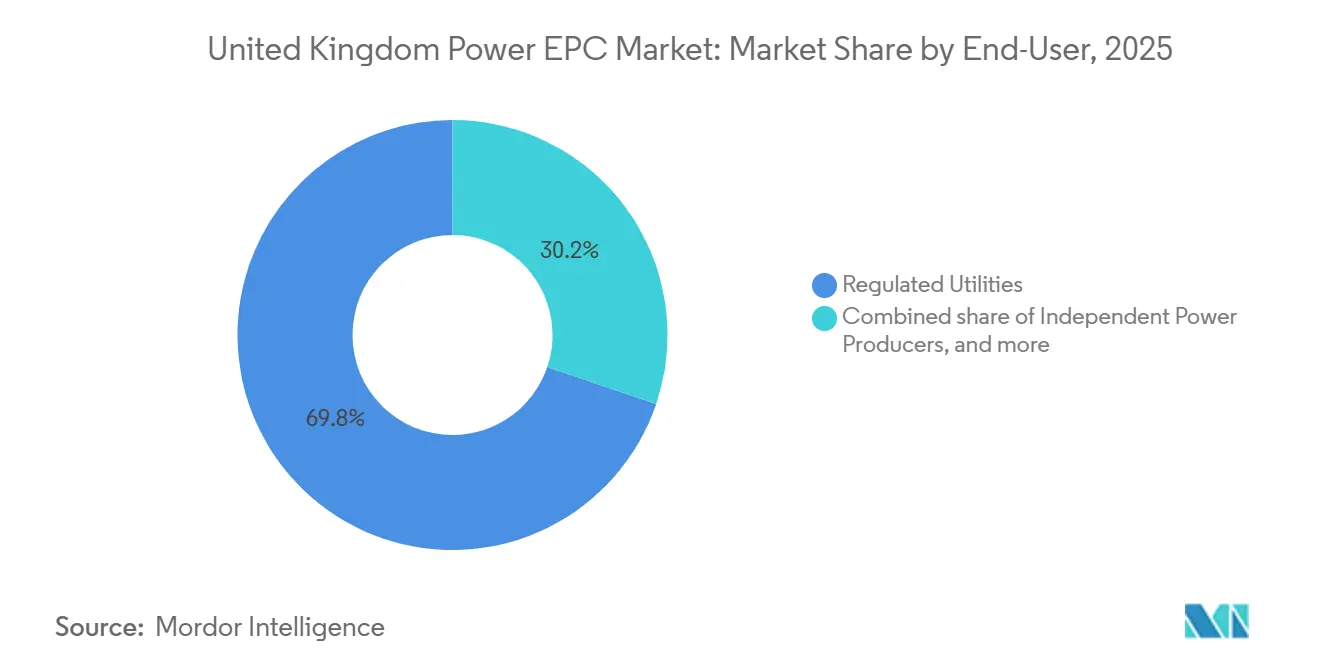

- Por usuario final, las empresas de servicios públicos reguladas lideraron con una participación del 69,8% en 2025, mientras que se espera que los productores independientes de energía registren la CAGR más alta del 8,7% en el mismo horizonte.

Nota: Las cifras del tamaño del mercado y los pronósticos de este informe se generan utilizando el marco de estimación patentado de Mordor Intelligence, actualizado con los datos y conocimientos más recientes disponibles a partir de enero de 2026.

Tendencias e Información del Mercado de EPC de Energía del Reino Unido

Análisis del Impacto de los Impulsores*

| Impulsor | (~) % de Impacto en el Pronóstico de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Cartera de megaproyectos de energía eólica marina del Reino Unido | 2.1% | Escocia (ScotWind), Mar Céltico (Gales), Mar del Norte (Inglaterra) | Mediano plazo (2-4 años) |

| Resurgimiento de la construcción nuclear tras la FID de Sizewell C | 1.5% | Inglaterra (Anglia Oriental, Suroeste) | Largo plazo (≥4 años) |

| Mandatos de repotenciación de la envejecida flota térmica | 0.9% | Inglaterra (Midlands, Yorkshire), Gales | Mediano plazo (2-4 años) |

| Financiamiento acelerado para el refuerzo de la red (RIIO-T3) | 1.8% | Nacional, con concentración en los interconectores Escocia-Inglaterra | Mediano plazo (2-4 años) |

| PPA vinculados a compromisos corporativos de neutralidad de carbono | 1.2% | Nacional, con adopción temprana en el sureste de Inglaterra | Corto plazo (≤2 años) |

| Conceptos modulares de "parques de energía" adoptados por puertos del Reino Unido | 0.7% | Noreste de Inglaterra (Teesside), Yorkshire y Humber, Escocia (Aberdeen) | Largo plazo (≥4 años) |

| Fuente: Mordor Intelligence | |||

Cartera de Megaproyectos de Energía Eólica Marina del Reino Unido

Los derechos de lecho marino otorgados bajo ScotWind cubren 17 proyectos que totalizan aproximadamente 30 gigavatios, mientras que la Ronda 5 de la Corona añade hasta 4,5 gigavatios de capacidad flotante en el Mar Céltico.[3]Crown Estate Scotland, "Arrendamiento de Energía Eólica Marina ScotWind," crownestatescotland.com Estas asignaciones superan ampliamente los 14 gigavatios ya en operación, comprimiendo los calendarios de fabricación e impulsando la demanda de cimentaciones para turbinas y cables de exportación. Proyectos como el de Ørsted de 2,9 gigavatios en Hornsea 3 requieren más de 200 turbinas y más de 100 kilómetros de cable submarino, lo que ilustra el cambio de escala.[4]Ørsted, "Parque Eólico Marino Hornsea 3," orsted.com Los prototipos de energía eólica flotante introducen desafíos de cables dinámicos y sistemas de amarre que favorecen a los contratistas con experiencia en petróleo y gas en aguas profundas. Las reformas de la red bajo el Plan de Acción de Energía Limpia 2030 reducen a la mitad los tiempos de cola a menos de 2,5 años, acelerando la adjudicación de contratos EPC. En conjunto, estas fuerzas sustentan el pronóstico de CAGR del 12,8% para el EPC de energías renovables.

Resurgimiento de la Construcción Nuclear tras la FID de Sizewell C

Julio de 2025 marcó el compromiso de USD 38.100 millones con Sizewell C, la primera FID nuclear a gran escala desde 2016. El modelo de Base de Activos Regulados transfiere el riesgo de construcción a los consumidores, reduciendo el costo de capital y desbloqueando alcances EPC que cubren obras civiles, fabricación de la isla del reactor e integración de la sala de turbinas. Doosan Babcock y Ansaldo Nuclear están preseleccionados para los paquetes principales. El objetivo gubernamental de 24 gigavatios nucleares implica seis a ocho reactores adicionales o una flota de reactores modulares pequeños (SMR), sosteniendo cargas de trabajo EPC durante varias décadas. Los ciclos de construcción extendidos de 10 a 12 años significan que el reconocimiento de ingresos se extenderá bien entrada la década de 2030, recompensando a los contratistas que naveguen la supervisión de la Oficina de Regulación Nuclear.

Financiamiento Acelerado para el Refuerzo de la Red (RIIO-T3)

El régimen RIIO-T3 de Ofgem asigna GBP 28.100 millones (USD 35.700 millones) de 2026 a 2031, un 70% más que RIIO-T2, para conectar 50 gigavatios de energía eólica marina. Los proyectos emblemáticos incluyen el cable submarino HVDC Eastern Green Link de 2 gigavatios y las mejoras de la red troncal de 400 kilovoltios en los Midlands. El sesenta por ciento del gasto se concentra en los primeros tres años, creando una curva de demanda predecible para convertidores HVDC, equipos de conmutación aislados en gas y buques posacables submarinos.

PPA Vinculados a Compromisos Corporativos de Neutralidad de Carbono

Los compradores corporativos firmaron más de 1,5 gigavatios en PPA de energías renovables en 2024-2025. Vodafone por sí sola aseguró 216 gigavatios-hora anuales, mientras que BT Group contrató aproximadamente 600 gigavatios-hora. Transport for London y National Highways han lanzado licitaciones para descarbonizar las redes ferroviarias y de carreteras. Dado que los PPA canalizados reducen la complejidad del financiamiento, se prevé que los productores independientes de energía muestren una CAGR del 8,7% en el gasto en EPC.

Análisis del Impacto de las Restricciones*

| Restricción | (~) % de Impacto en el Pronóstico de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Sobrecostos en EPC impulsados por la inflación | -0.8% | Nacional, con presión aguda en energía eólica marina y nuclear | Corto plazo (≤2 años) |

| Cuellos de botella en la cadena de suministro de importaciones de equipos de alta tensión | -0.6% | Nacional, con retrasos concentrados en los enlaces HVDC Escocia-Inglaterra | Mediano plazo (2-4 años) |

| Oposición pública a los corredores de transmisión terrestres | -0.5% | Anglia Oriental (Norwich-Tilbury), sureste de Inglaterra, East Midlands | Mediano plazo (2-4 años) |

| Fuente: Mordor Intelligence | |||

Sobrecostos en EPC Impulsados por la Inflación

Los precios de los insumos de construcción aumentaron un 5,6% interanual en 2024, mientras que los costos de mano de obra calificada subieron un 6,2%. Los contratos de energía eólica marina a precio fijo firmados en 2022-2023 ahora enfrentan compresión de márgenes a medida que las tarifas del acero y los buques marinos superan las cláusulas indexadas. El presupuesto de Hinkley Point C escaló de USD 33.000 millones en la FID a USD 44.500 millones en 2025. Los contratistas están migrando hacia modelos de reembolso de costos, lo que reduce el riesgo de ejecución pero erosiona la competitividad en las licitaciones.

Cuellos de Botella en la Cadena de Suministro de Importaciones de Equipos de Alta Tensión

Los plazos de entrega de transformadores se han extendido a 18 meses en medio de la creciente demanda global de redes eléctricas. El Reino Unido importa aproximadamente el 70% de los transformadores y equipos de conmutación aislados en gas, principalmente de Alemania, Suiza e India. La puesta en servicio de Eastern Green Link se retrasó de 2028 a 2029, y la resistencia en la planificación en torno al enlace marítimo Norwich-Tilbury podría añadir USD 1.270 millones al gasto de capital. Estos obstáculos empujan a los desarrolladores hacia el enrutamiento HVDC submarino, que evita las disputas por el uso del suelo pero extiende los plazos entre 12 y 18 meses.

*Nuestras previsiones consideran los impactos de impulsores y restricciones como direccionales, no aditivos. Las previsiones de impacto reflejan el crecimiento base, los efectos de mezcla y las interacciones entre variables.

Análisis de Segmentos

Por Tecnología: Las Energías Renovables Dominan, la Nuclear Resurge

Las energías renovables captaron el 76,3% del valor de EPC de generación en 2025 y se proyecta que crecerán a una CAGR del 12,8% hasta 2031, impulsadas principalmente por la energía eólica marina. Las concesiones de ScotWind y el Mar Céltico requieren desembolsos de EPC superiores a GBP 40.000 millones (USD 50.800 millones). La sexta ronda de Contratos por Diferencia (CfD) adjudicó 9,6 gigavatios a precios de ejercicio récord más bajos, reforzando la competitividad en costos. Los ingresos por EPC nuclear, inactivos desde 2016, resurgieron con la FID de Sizewell C, que por sí sola añade 3,2 gigavatios de capacidad. El EPC térmico se contrae a medida que el carbón se retira y los proyectos de gas enfrentan la reducción de la calificación del mercado de capacidad, aunque las retrofits de captura de carbono preservan un nicho reducido financiado por el programa de CCUS de GBP 20.000 millones.

Nota: Las participaciones de todos los segmentos individuales están disponibles al adquirir el informe

Por Banda de Capacidad: Los Megaproyectos Lideran, las Microrredes se Aceleran

Los proyectos que superan los 500 megavatios representaron el 63,6% del valor de EPC en 2025, dominados por Hornsea 3, Hornsea 4 y el complejo Dogger Bank. Los parques eólicos marinos a escala de gigavatio aprovechan la escala de adquisición de turbinas y la logística marina optimizada, aunque soportan ciclos de desarrollo de 8 a 10 años que aumentan el riesgo regulatorio. La banda de 100 a 499 megavatios crece moderadamente a medida que las restricciones de suelo limitan la superficie de energía eólica terrestre y solar.

Las instalaciones de hasta 100 megavatios registrarán la CAGR más rápida del 9,1% a medida que las empresas despliegan solar más almacenamiento detrás del medidor y microrredes portuarias. El clúster de Cero Neto del Puerto Franco de Teesside demuestra un modelo modular de parque de energía que integra hidrógeno, captura de carbono y cogeneración dentro de una huella inferior a 100 megavatios. Los mercados de flexibilidad local de Ofgem compensan los recursos distribuidos, mejorando la economía de los proyectos para los planes de energía comunitaria respaldados por el Fondo de Energía Comunitaria de GBP 10 millones.

Por Usuario Final: Las Empresas de Servicios Públicos Anclan, los PIE Surgen

Las empresas de servicios públicos reguladas representaron el 69,8% del gasto en EPC en 2025, ya que National Grid Electricity Transmission y Scottish and Southern Electricity Networks ejecutaron las obligaciones estatutarias del RIIO-T3. El plan de gasto de capital de GBP 27.500 millones (USD 34.900 millones) de National Grid asegura contratos civiles, eléctricos y marinos plurianuales. Los operadores de redes de distribución persiguen mejoras de redes inteligentes por valor de más de USD 12.700 millones hasta 2031.

Los productores independientes de energía muestran la CAGR más rápida del 8,7%, impulsados por los PPA corporativos y la energía eólica mercantil. Ørsted ya opera 5,9 gigavatios en aguas del Reino Unido y controla una cartera de 10 gigavatios. La Corona y el Banco de Infraestructura del Reino Unido reducen el riesgo de los proyectos en etapa temprana, aunque su adquisición directa de EPC sigue siendo limitada.

Nota: Las participaciones de todos los segmentos individuales están disponibles al adquirir el informe

EPC de Transmisión y Distribución de Energía: La Modernización de la Red se Acelera

El tamaño del mercado de EPC de energía del Reino Unido para T&D se situó en USD 3.970 millones en 2026 y debería escalar a USD 5.410 millones en 2031, reflejando una CAGR del 6,39%. Las mejoras de transmisión dominan: se planifican más de 1.000 kilómetros de nuevas líneas aéreas, 500 kilómetros de cables HVDC submarinos y 50 estaciones convertidoras. La resistencia pública a los corredores terrestres está orientando la inversión hacia el enrutamiento submarino, lo que añade costos pero evita retrasos de planificación de varios años.

El gasto en distribución se centra en la sustitución de cables, 2.000 nuevas subestaciones y monitoreo digital para acomodar la carga de vehículos eléctricos. Prysmian ha ganado más de USD 2.200 millones en contratos de exportación submarinos, mientras que Siemens Energy y Hitachi Energy suministran convertidores HVDC y equipos de conmutación aislados en gas. El almacenamiento en baterías coubicado en subestaciones está emergiendo como un activo clave de equilibrio, con National Grid ESO adquiriendo 2 gigavatios mediante licitaciones competitivas.

Análisis Geográfico

Escocia lidera la actividad de nueva construcción, ya que los 17 proyectos de ScotWind añaden casi 30 gigavatios de capacidad eólica marina en el Mar del Norte y las aguas del Atlántico. La energía eólica flotante domina los emplazamientos escoceses más profundos donde las cimentaciones de fondo fijo se vuelven antieconómicas más allá de los 60 metros, por lo que los contratistas con habilidades en petróleo y gas en aguas profundas ganan trabajo en cables dinámicos y sistemas de amarre. El cable HVDC submarino Eastern Green Link de 2 gigavatios ilustra el cuello de botella de transmisión, ya que Escocia produce electricidad renovable excedentaria pero carece de capacidad de interconexión, un desequilibrio que forzó 1,2 teravatios-hora de curtailment en 2024. Aberdeen se ha convertido en un centro de preensamblaje y logística, pero los retrasos en la mejora de 400 kilovoltios de Beauly a Denny empujan algunas fechas de conexión más allá de 2029 y comprimen los márgenes de los contratistas.

Inglaterra muestra la cartera de pedidos más diversificada, que abarca construcciones nucleares en Sizewell C y Hinkley Point C, parques eólicos marinos en el Mar del Norte como Hornsea 3, Hornsea 4 y Dogger Bank, además del programa de transmisión RIIO-T3 más denso. Solo Anglia Oriental debe conectar más de 10 gigavatios de energía eólica marina para 2030, impulsando los esquemas Norwich-Tilbury Sea Link y East Anglia GREEN, cada uno superando los GBP 3.000 millones, aunque enfrentando oposición local que empuja algunas rutas hacia el mar y añade costos. Los puertos industriales de Teesside y Humber son pioneros en parques de energía que agrupan hidrógeno, captura de carbono y cogeneración dentro de los muelles existentes; Net Zero Teesside secuestrará 10 millones de toneladas de CO₂ al año junto a una planta de gas de 1,5 gigavatios con captura poscombustión. El sureste se beneficia de interconectores como el Viking Link de 1,4 gigavatios hacia Dinamarca y el IFA2 de 1 gigavatio hacia Francia, lo que impulsa el almacenamiento en baterías coubicado en subestaciones de la red para equilibrar los flujos transfronterizos.

Gales asegura un papel estratégico a través de la adjudicación de la Ronda 5 del Mar Céltico de hasta 4,5 gigavatios de energía eólica flotante, el primer despliegue a escala comercial de esta tecnología en el Reino Unido. La ingeniería preliminar muestra que las estructuras flotantes cuestan entre un 30% y un 40% más que las unidades de fondo fijo, por lo que los proyectos se apoyan en el apoyo de los Contratos por Diferencia hasta que la escala impulse los ahorros. Los límites de la red limitan una mayor expansión hasta la Conexión del Norte de Gales, un refuerzo de 400 kilovoltios de GBP 1.000 millones, en 2027. Irlanda del Norte sigue siendo un actor más pequeño, centrado en el interconector Moyle de 500 megavatios y proyectos de baterías localizados que alivian la congestión en Ballylumford.

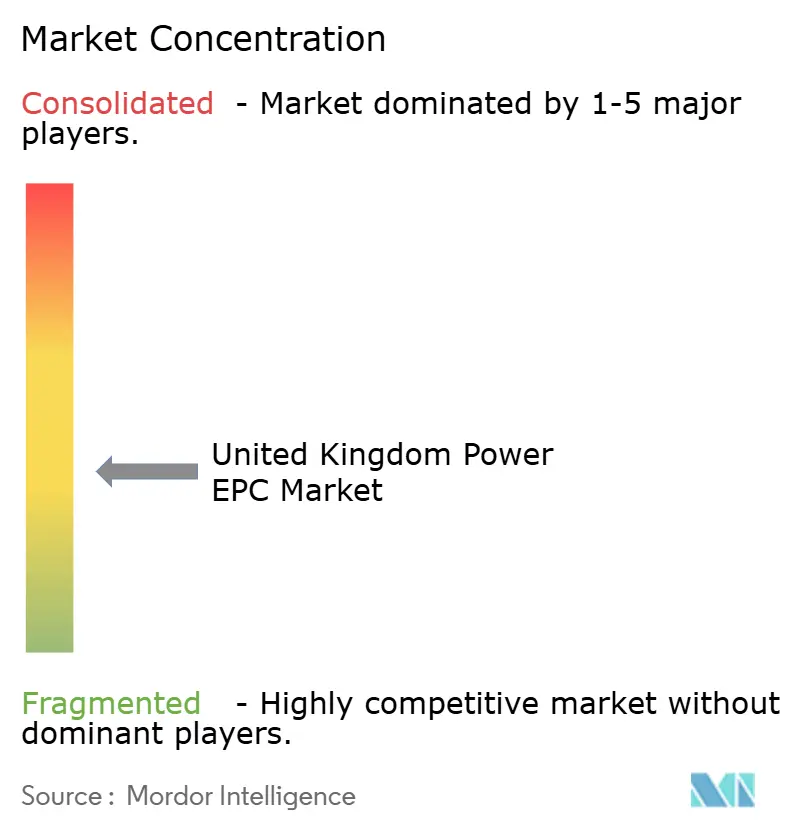

Panorama Competitivo

La industria de EPC de energía del Reino Unido sigue siendo moderadamente concentrada. Ørsted, SSE Renewables y RWE Renewables controlan más del 60% de la capacidad de desarrollo de energía eólica marina, internalizando los márgenes de EPC a través de equipos de construcción internos. Los contratistas multisectoriales Fluor, Wood y Bechtel compiten principalmente en proyectos nucleares y térmicos, donde la estricta supervisión regulatoria eleva las barreras de entrada. El contrato de GBP 400 millones de Balfour Beatty en Hinkley Point C destaca el nicho de la empresa en ingeniería civil nuclear.

Los proveedores de equipos Siemens Energy, ABB y Hitachi Energy controlan un punto de estrangulamiento estratégico en convertidores HVDC, transformadores y equipos de conmutación aislados en gas, a menudo asegurando flujos de ingresos de tres a cinco años bajo acuerdos marco. Prysmian domina el suministro de cables submarinos, con contratos que superan los EUR 2.000 millones para sistemas de exportación en el Mar del Norte.

Las oportunidades de espacio en blanco giran en torno a los parques de energía modulares en puertos y la integración del almacenamiento en baterías con los activos de transmisión. El régimen de penalizaciones por retrasos en la entrega del RIIO-T3 de Ofgem fomenta la consolidación, ya que las empresas de EPC más pequeñas tienen dificultades para presentar fianzas de cumplimiento superiores a USD 127 millones.

Líderes de la Industria de EPC de Energía del Reino Unido

Fluor Ltd

Doosan Babcock Ltd

Bechtel Corporation

Laing O'Rourke

Wood plc

- *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial

Desarrollos Recientes de la Industria

- Diciembre de 2025: National Grid obtuvo la autorización de Ofgem para USD 34.900 millones en proyectos de capital RIIO-T3, concentrando el 60% del gasto en 2026-2028.

- Noviembre de 2025: Ørsted completó la venta de una participación del 50% en el parque eólico marino Hornsea 3 a fondos gestionados por Apollo.

- Julio de 2025: EDF Energy y el gobierno del Reino Unido alcanzaron la FID en Sizewell C, comprometiendo USD 38.100 millones para dos reactores EPR que totalizan 3,2 gigavatios.

- Junio de 2025: El Reino Unido finalizó un acuerdo de GBP 38.000 millones (EUR 43.000 millones, USD 51.000 millones) con inversores privados para apoyar el proyecto nuclear Sizewell C. El gobierno posee una participación del 44,9%, mientras que La Caisse (20%), Centrica (15%) y EDF (12,5%) comparten el resto. El proyecto implica dos plantas EPR suministradas por Francia en Suffolk, sureste de Inglaterra.

- Mayo de 2025: SSE Renewables puso en servicio completamente Dogger Bank B utilizando las turbinas Haliade-X de 14 megavatios de GE y la tecnología HVDC de Hitachi Energy.

Alcance del Informe del Mercado de EPC de Energía del Reino Unido

El mercado de EPC de energía abarca la industria global de empresas que proporcionan la ejecución integral de proyectos de generación, transmisión y distribución de energía sobre una base llave en mano. Los contratistas de EPC se encargan del diseño de ingeniería, la adquisición de equipos, la construcción, la instalación, las pruebas y la puesta en servicio de la infraestructura energética, garantizando que la entrega del proyecto se ajuste a los requisitos acordados de costo, tiempo y rendimiento.

El mercado de EPC de energía del Reino Unido está segmentado en EPC de generación de energía y EPC de transmisión y distribución de energía. Por EPC de generación de energía, el mercado está segmentado por tecnología, banda de capacidad y usuario final. Estos segmentos se dividen a su vez en tecnología: térmica, nuclear y energías renovables; banda de capacidad: hasta 100 MW, 100-499 MW, por encima de 500 MW; usuario final: empresas de servicios públicos reguladas, PIE, energía cautiva industrial y sector público/empresas de propiedad estatal. Para cada segmento, el dimensionamiento y los pronósticos del mercado se han realizado en función de los ingresos (miles de millones de USD) para todos los segmentos anteriores.

| Por Tecnología | Térmica |

| Nuclear | |

| Energías Renovables | |

| Por Banda de Capacidad | Hasta 100 MW (Recursos Energéticos Distribuidos, microrred) |

| 100 a 499 MW | |

| Por Encima de 500 MW | |

| Por Usuario Final | Empresas de Servicios Públicos Reguladas |

| Productores Independientes de Energía | |

| Energía Cautiva Industrial | |

| Sector Público y Empresas de Propiedad Estatal |

| EPC de Generación de Energía | Por Tecnología | Térmica |

| Nuclear | ||

| Energías Renovables | ||

| Por Banda de Capacidad | Hasta 100 MW (Recursos Energéticos Distribuidos, microrred) | |

| 100 a 499 MW | ||

| Por Encima de 500 MW | ||

| Por Usuario Final | Empresas de Servicios Públicos Reguladas | |

| Productores Independientes de Energía | ||

| Energía Cautiva Industrial | ||

| Sector Público y Empresas de Propiedad Estatal | ||

Preguntas Clave Respondidas en el Informe

¿Qué tamaño tiene el mercado de EPC de energía del Reino Unido en 2026?

El mercado se sitúa en USD 12.060 millones en 2026, con una trayectoria hacia una CAGR del 7,03% hasta 2031.

¿Qué tecnología atrae el mayor gasto en EPC?

Las energías renovables, principalmente la energía eólica marina, representan más de tres cuartas partes del valor de 2025 y muestran una perspectiva de CAGR del 12,8%.

¿Qué impulsa la inversión en transmisión?

El marco RIIO-T3 de Ofgem concentra GBP 28.100 millones en 2026-2028 para conectar 50 gigavatios de energía eólica marina.

¿Por qué los productores independientes de energía están ganando participación?

Los PPA corporativos de empresas como Vodafone y BT Group sustentan el financiamiento de proyectos, otorgando a los PIE la CAGR más rápida del 8,7%.

¿Cuál es el principal obstáculo de costos que enfrentan los contratistas de EPC?

La inflación ha elevado los precios de los insumos de construcción un 5,6% interanual y ha extendido los plazos de entrega de transformadores a 18 meses.

Última actualización de la página el: