Tamaño y Participación del Mercado de Energía Mareomotriz de Francia

Visión General del Mercado

| Período de Estudio | 2021 - 2031 |

|---|---|

| Período de Datos Pronosticados | 2026 - 2031 |

| Tamaño del mercado en el año base (2025) | 240 megavatio |

| Volumen del Mercado (2026) | 270 megavatio |

| Volumen del Mercado (2031) | 490 megavatio |

| Tasa de crecimiento (2026 - 2031) | 12.63% CAGR |

| Concentración del Mercado | Bajo |

Jugadores principales

*Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial Imagen © Mordor Intelligence. El uso requiere atribución según CC BY 4.0. |

|

Análisis del Mercado de Energía Mareomotriz de Francia por Mordor Intelligence

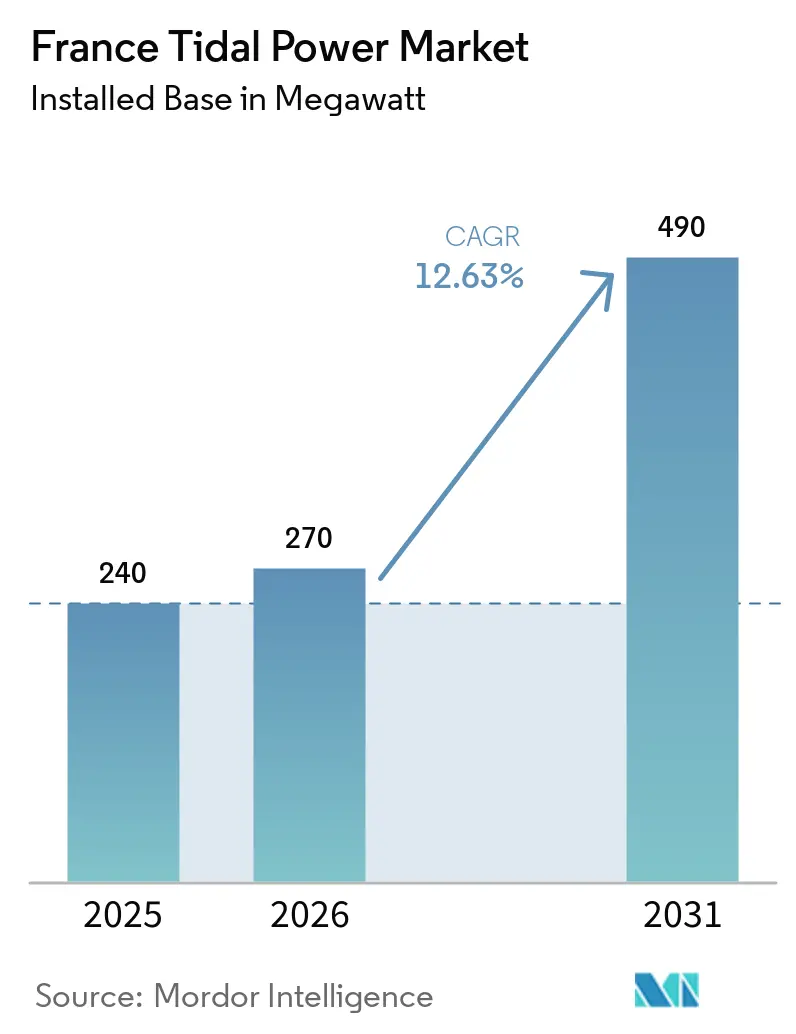

El tamaño del Mercado de Energía Mareomotriz de Francia en términos de base instalada se espera que crezca de 240 megavatios en 2025 a 270 megavatios en 2026 y se prevé que alcance los 490 megavatios para 2031 a una CAGR del 12,63% durante 2026-2031.

El marco político de Francia se ha vuelto más definido porque el PPE3 compromete 250 MW a la energía de corriente mareomotriz y apunta a una primera licitación comercial para 2030, lo que ofrece a los desarrolladores y proveedores una cartera de proyectos más clara que en años anteriores.[1] Normandie Hydroliennes, "Francia Confirma el Objetivo de 250 MW de Energía Mareomotriz mientras NH1 Avanza hacia el Despliegue Industrial," Normandie Hydroliennes, normandiehydroliennes.fr El mercado de energía mareomotriz de Francia está saliendo ahora de una larga fase de demostración, con los parques FloWatt y NH1 en Raz Blanchard, que ofrecen al país 2 proyectos visibles capaces de demostrar métodos de construcción, rendimiento operativo y disciplina financiera a una escala más comercial. La financiación pública del Fondo de Innovación de la UE y de Francia 2030 está reduciendo el riesgo inicial de los proyectos, mientras que la actividad manufacturera local en Cherburgo está ayudando a la cadena de suministro a obtener trabajo repetido en lugar de pedidos únicos de prototipos. El campo competitivo sigue siendo moderado, pero se está estrechando en torno a un pequeño grupo de desarrolladores que tienen acceso a financiación, socios industriales y derechos de emplazamiento, mientras que el fracaso de Sabella demostró que la credibilidad técnica por sí sola todavía no es suficiente para garantizar la bancabilidad a largo plazo en el mercado de energía mareomotriz de Francia. El coste sigue siendo la principal limitación, aunque la validación independiente de la trayectoria de NH1 hacia menos de 100 EUR/MWh a gran escala respalda la opinión de que los efectos del aprendizaje y los parques más grandes pueden mejorar la economía del mercado de energía mareomotriz de Francia con el tiempo.

Conclusiones Clave del Informe

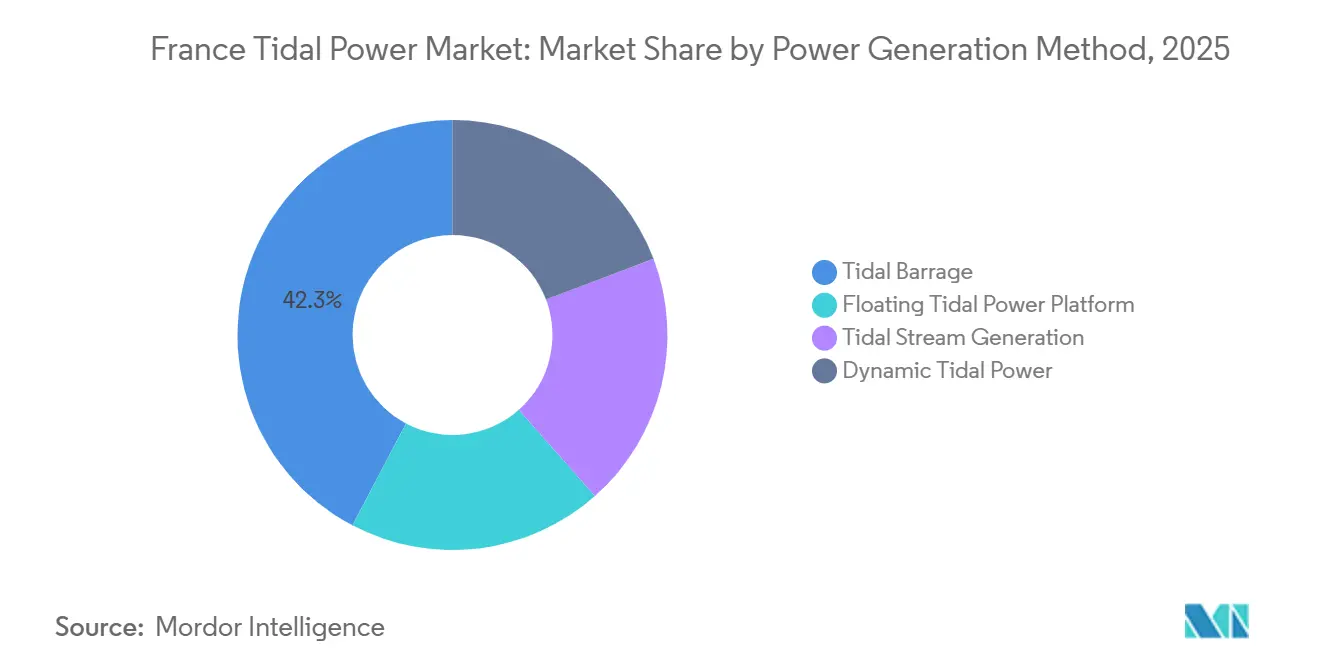

- Por método de generación de energía, la presa mareomotriz representó el 42,3% de la cuota del tamaño del mercado de energía mareomotriz de Francia en 2025, mientras que se proyecta que las plataformas mareomotrices flotantes se expandirán a una CAGR del 19,4% hasta 2031.

- Por convertidores de energía mareomotriz, las turbinas de eje horizontal capturaron el 61,5% de la cuota del tamaño del mercado de energía mareomotriz de Francia en 2025 y también están previstas para crecer a una CAGR del 17,4% hasta 2031.

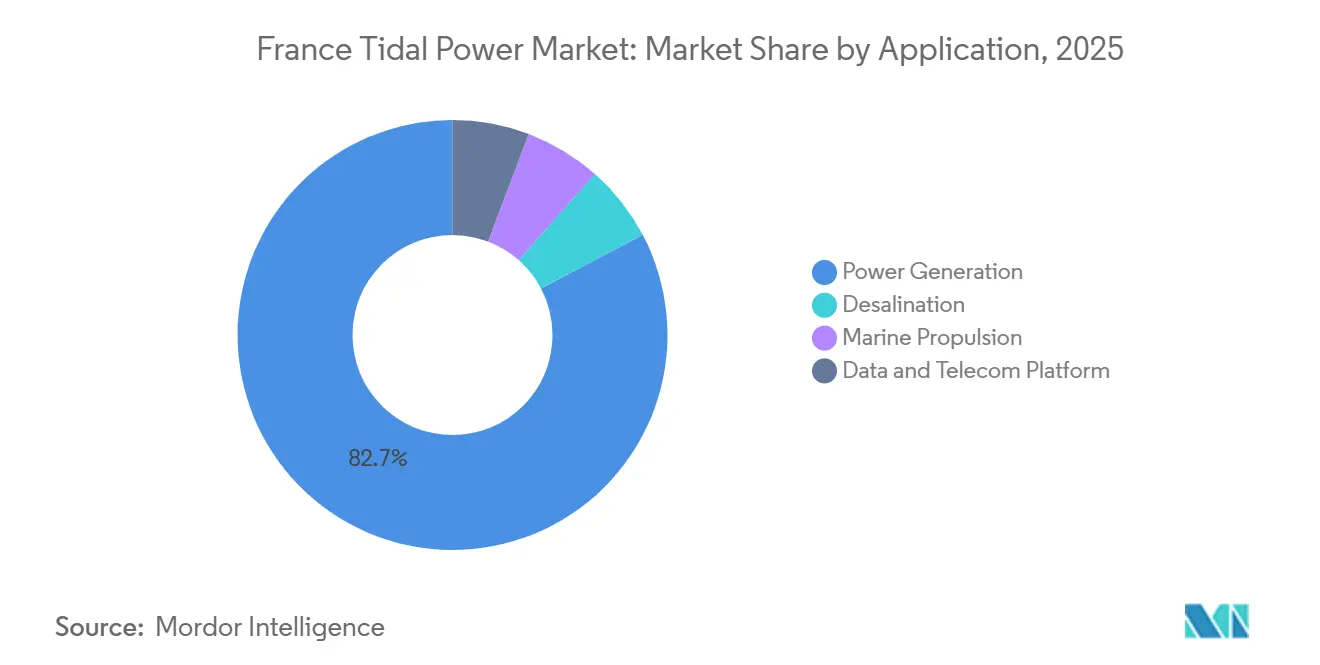

- Por aplicación, la generación de energía representó el 82,7% de la cuota del mercado de energía mareomotriz de Francia en 2025, mientras que se proyecta que la desalinización se expandirá a una CAGR del 20,2% hasta 2031.

- Por usuario final, las empresas de servicios públicos y los productores independientes de energía representaron el 61,2% de la cuota del mercado de energía mareomotriz de Francia en 2025, mientras que se prevé que el segmento industrial crezca a una CAGR del 16,7% hasta 2031.

Nota: Las cifras del tamaño del mercado y los pronósticos de este informe se generan utilizando el marco de estimación patentado de Mordor Intelligence, actualizado con los datos y conocimientos más recientes disponibles a partir de enero de 2026.

Tendencias e Información del Mercado de Energía Mareomotriz de Francia

Análisis del Impacto de los Impulsores*

| Impulsor | (~) % de Impacto en el Pronóstico de CAGR | Relevancia Geográfica | Plazo de Impacto |

|---|---|---|---|

| Sólida financiación pública de I+D en energía mareomotriz | +2.5% | Normandía, Bretaña, con repercusión nacional | Mediano plazo (2-4 años) |

| Próximos proyectos a escala comercial | +3.8% | Costa de Normandía, Norte de Bretaña | Mediano plazo (2-4 años) |

| Oportunidades de alivio de la congestión de la red costera | +1.8% | Zonas costeras del Atlántico y el Canal de la Mancha | Mediano plazo (2-4 años) |

| Mandatos de descarbonización de clústeres marítimos | +1.5% | Cherburgo, Brest, El Havre, Lorient | Largo plazo (≥ 4 años) |

| Fuente: Mordor Intelligence | |||

Sólida Financiación Pública de I+D en Energía Mareomotriz

Francia ha pasado años construyendo el mercado de energía mareomotriz de Francia a través de apoyo público que avanzó paso a paso desde pruebas aisladas de dispositivos hacia parques más grandes que pueden probar la instalación, el mantenimiento y los modelos de ingresos en condiciones operativas reales. El proyecto NH1 por sí solo recibió 31,3 millones de EUR, o 34,1 millones de USD, del Fondo de Innovación de la UE, y ese apoyo se suma al respaldo de Francia 2030, lo que reduce la carga sobre un piloto comercial pionero y ofrece a los prestamistas una señal de política pública más sólida.[2]Comisión Europea, "Ficha de Proyecto del Fondo de Innovación 101191445," Comisión Europea, ec.europa.euEl mismo proyecto también recibió validación independiente del Banco Europeo de Inversiones sobre su trayectoria de reducción de costes, lo que importa porque los proyectos futuros en el mercado de energía mareomotriz de Francia serán juzgados no solo por el diseño de la turbina, sino también por cuán creíble parece su camino hacia menores costes de energía para los inversores. La financiación pública también está creando un beneficio más amplio porque los datos ambientales y operativos recopilados en Raz Blanchard pueden ser reutilizados por parques posteriores, lo que reduce el trabajo de estudio duplicado y acorta el ciclo de aprendizaje para cada nuevo desarrollo. Esto importa en el mercado de energía mareomotriz de Francia porque los proyectos tempranos conllevan una alta carga de información, y cada conjunto de datos que se vuelve reutilizable facilita la obtención de permisos y financiación para el siguiente proyecto. Con el tiempo, este enfoque convierte el apoyo estatal de simple ayuda de capital en una base de conocimiento compartido que mejora el perfil de riesgo general del sector.

Próximos Proyectos a Escala Comercial en Raz Blanchard y Paimpol-Bréhat

El impulsor de crecimiento a corto plazo más fuerte en el mercado de energía mareomotriz de Francia es el paso de los prototipos a los parques precomerciales en Raz Blanchard y el papel continuo de Paimpol-Bréhat como sitio de cualificación. El parque de 17 MW de FloWatt está avanzando con 6 turbinas HQ 2.8 que se construyen en las instalaciones de CMN en Cherburgo, respaldado por 75 millones de EUR, o 81,8 millones de USD, en apoyo del gobierno francés y una tarifa regulada a 20 años, mientras que la puesta en marcha está prevista para 2028. NH1 añade otros 12 MW en el mismo corredor de desarrollo amplio y también está previsto para entrar en operación en 2028, lo que significa que el mercado de energía mareomotriz de Francia pronto será evaluado en función del rendimiento real del parque en lugar de solo en datos de turbinas piloto. Estos proyectos importan más allá de sus totales en megavatios porque están dando a los fabricantes nacionales, proveedores submarinos y empresas de servicios marinos paquetes de trabajo repetibles que pueden respaldar menores costes unitarios en futuros parques. Paimpol-Bréhat continúa fortaleciendo esta transición porque ofrece un sitio conectado a la red donde los desarrolladores pueden validar las curvas de potencia y el comportamiento operativo en condiciones marinas francesas antes de pasar a proyectos más grandes. Como resultado, el mercado de energía mareomotriz de Francia está empezando a parecerse menos a una colección de experimentos de ingeniería aislados y más a una cartera con etapas de prueba, fabricación y despliegue vinculadas.

Oportunidades de Alivio de la Congestión de la Red Costera

El acceso a la red está emergiendo como una ventaja práctica para el mercado de energía mareomotriz de Francia porque la producción mareomotriz es más predecible que la mayoría de la generación eólica y solar, lo que ayuda a los planificadores del sistema a dimensionar las conexiones con mayor confianza. En los sitios vinculados al desarrollo de Raz Blanchard, los desarrolladores pueden diseñar las necesidades de conexión en torno a un rango de producción más estrecho y mejor comprendido, lo que reduce el riesgo de construir capacidad de red solo para picos de producción poco frecuentes. Esa predictibilidad también mejora el valor de cada punto de interconexión costera, especialmente en lugares donde varias tecnologías renovables compiten por capacidad limitada al mismo tiempo. En el mercado de energía mareomotriz de Francia, esto no elimina los desafíos de conexión, pero sí mejora la calidad del perfil de generación que llega a la red. El resultado es que los proyectos mareomotrices pueden apoyar la planificación de energía costera de una manera diferente a las fuentes intermitentes, lo que fortalece su caso incluso cuando los costes de generación nominales siguen siendo más altos. Este efecto aún está emergiendo, pero se vuelve más relevante a medida que la cartera de proyectos pasa de dispositivos individuales a parques que pueden suministrar una producción más estable y medible.

Mandatos de Descarbonización de Clústeres Marítimos

Las principales zonas marítimas de Francia están añadiendo apoyo del lado de la demanda al mercado de energía mareomotriz de Francia porque los sitios industriales cercanos a la costa buscan energía con menor contenido de carbono que sea local, firme y menos expuesta a las fluctuaciones de los precios mayoristas. Cherburgo es el ejemplo más claro hoy en día porque la fabricación de turbinas para FloWatt se lleva a cabo allí, lo que vincula el despliegue de energía limpia a la actividad industrial regional en lugar de tratar los dos como agendas separadas. Esta conexión industrial local importa porque la fabricación marina, las operaciones portuarias y las instalaciones costeras pesadas valoran la fiabilidad del suministro tanto como el precio nominal, y eso le da a la energía mareomotriz un papel práctico en la planificación de la descarbonización. En el mercado de energía mareomotriz de Francia, esto crea un vínculo directo entre donde se encuentra el recurso y donde puede provenir parte de la futura base de demanda. Es probable que el efecto se construya con el tiempo, porque los usuarios industriales tienden a comprometerse solo después de ver un apoyo político firme, proyectos visibles y una ruta más clara hacia el suministro contratado. Una vez que se cumplan esas condiciones, el sector gana una base de clientes más amplia que solo las empresas de servicios públicos, lo que debería respaldar una economía de parques más grandes y cadenas de suministro regionales más sólidas.

Análisis del Impacto de las Restricciones*

| Restricción | (~) % de Impacto en el Pronóstico de CAGR | Relevancia Geográfica | Plazo de Impacto |

|---|---|---|---|

| Alto coste nivelado frente a la energía eólica marina | -1.5% | Nacional, afectando la financiación en todos los sitios | Corto plazo (≤ 2 años) |

| Largos ciclos de aprobación ambiental | -1.2% | Normandía, Bretaña, Golfo de Morbihan | Mediano plazo (2-4 años) |

| Historial bancable limitado que disuade a los financiadores | -1.0% | Nacional | Corto plazo (≤ 2 años) |

| Extracción de imanes de tierras raras que enfrenta la oposición de ONG | -0.8% | Cadena de suministro global, con relevancia para la fabricación local en Cherburgo | Largo plazo (≥ 4 años) |

| Fuente: Mordor Intelligence | |||

Alto Coste Nivelado Frente a la Energía Eólica Marina

El alto coste de la energía sigue siendo el principal freno del mercado de energía mareomotriz de Francia porque los proyectos mareomotrices actuales todavía necesitan estructuras de apoyo que reflejen el riesgo de despliegue en etapa temprana y el volumen instalado limitado. El material suministrado sitúa el LCOE mareomotriz actual en un rango de 150 a 350 EUR por MWh, o de 163 a 381 USD por MWh, y ese nivel sigue estando muy por encima de la base de costes esperada de tecnologías renovables marinas más maduras. El trabajo independiente referenciado a través de Tethys Engineering y ORE Catapult mostró que una reducción de costes significativa depende del despliegue acumulado, con al menos 783 MW en Francia necesarios para llevar la trayectoria de costes por debajo de 116 EUR por MWh para 2030. Ese umbral es importante porque el objetivo político actual de 250 MW ayuda al mercado de energía mareomotriz de Francia, pero sigue estando por debajo del nivel en el que se esperaría que los efectos de aprendizaje de fabricación más sólidos y los efectos de escala de la cadena de suministro se mostraran plenamente. La estructura de tarifa regulada de FloWatt sugiere que los responsables políticos reconocen este problema y están protegiendo a los primeros parques de la competencia directa de costes mientras el sector acumula volumen. Hasta que se instalen y operen más megavatios, el coste seguirá determinando qué proyectos avanzan primero y con qué rapidez el capital privado se siente cómodo con el sector.

Largos Ciclos de Aprobación Ambiental

La obtención de permisos es otra restricción importante para el mercado de energía mareomotriz de Francia porque los largos ciclos de revisión retrasan la visibilidad de los ingresos y aumentan los costes previos a la construcción para los desarrolladores que ya trabajan con nueva tecnología. El material suministrado señala que las instalaciones de energía marina en Francia pueden tardar 6 años desde la adjudicación del proyecto hasta la puesta en marcha, lo que es un plazo difícil de sostener para los prestamistas e inversores de capital en un sector de alto gasto de capital. La decisión del Consejo de Estado de marzo de 2025 que anuló la autorización ambiental para el proyecto mareomotriz del Golfo de Morbihan demostró que el riesgo de aprobación no termina una vez que se obtiene un permiso, porque los desafíos legales aún pueden revertir años de trabajo preparatorio. En el mercado de energía mareomotriz de Francia, ese tipo de incertidumbre afecta a la financiación tanto como al cumplimiento normativo, ya que los prestamistas generalmente quieren la autorización ambiental definitiva antes de comprometer deuda a largo plazo. También perjudica más a los desarrolladores más pequeños que a los más grandes porque tienen menos capacidad de balance para sostener largos períodos de desarrollo. Incluso cuando la dirección política es favorable, las aprobaciones lentas pueden frenar el crecimiento real de la capacidad al ampliar la brecha entre el anuncio del proyecto y su ejecución.

*Nuestras previsiones consideran los impactos de impulsores y restricciones como direccionales, no aditivos. Las previsiones de impacto reflejan el crecimiento base, los efectos de mezcla y las interacciones entre variables.

Análisis de Segmentos

Por Método de Generación de Energía: La Presa Mareomotriz Domina, las Plataformas Flotantes Redefinen el Crecimiento

La presa mareomotriz representó el 42,3% de la capacidad instalada en 2025, lo que la convirtió en el mayor método de generación de energía en el mercado de energía mareomotriz de Francia porque Francia todavía mantiene una base heredada de infraestructura de presas. Esa base instalada le da al segmento una ventaja que está arraigada en los activos existentes más que en el flujo de proyectos futuros más sólido. La generación por corriente mareomotriz se situó por detrás de la presa, pero es una parte de la industria de energía mareomotriz de Francia que está recibiendo el impulso comercial más claro de la cartera de Raz Blanchard. La energía mareomotriz dinámica se mantuvo en una etapa conceptual en Francia, sin una posición instalada significativa en la combinación de capacidad actual. Se prevé que las plataformas mareomotrices flotantes se expandan a una CAGR del 19,4% hasta 2031, lo que las convierte en el segmento de mayor crecimiento dentro de esta división. Su atractivo proviene de la capacidad de trabajar en aguas más profundas y de flujo más rápido donde los diseños de fondo fijo son más difíciles de desplegar, mantener o escalar. Esto importa en sitios como Raz Blanchard, donde la profundidad del agua y las condiciones operativas pueden limitar el uso práctico de cimentaciones convencionales. Como resultado, los sistemas flotantes están pasando de ser una idea de ingeniería de nicho a convertirse en un verdadero motor de crecimiento para el mercado de energía mareomotriz de Francia.

La segunda parte de la historia es operativa más que puramente técnica, porque los sistemas flotantes pueden ensamblarse y verificarse en tierra antes del remolque, lo que reduce el tiempo que las tripulaciones necesitan pasar en condiciones marinas adversas. Eso importa en canales de alta energía donde las ventanas meteorológicas son cortas y los costes de los buques son altos, ya que un menor alcance de trabajo en alta mar puede cambiar visiblemente la economía del proyecto. EEL Energy tiene como objetivo las pruebas marinas in situ para su generador mareomotriz biomimético de 1 MW para 2026, lo que demuestra que nuevos enfoques de plataformas todavía están entrando en el campo incluso cuando el mercado comienza a consolidarse en torno a desarrolladores de parques más grandes. France Energies Marines también ha destacado la investigación hidrodinámica y ambiental en Raz Blanchard a través de sus programas de corriente mareomotriz, y esos datos respaldarán mejores decisiones de diseño de parques para futuros despliegues de plataformas. En términos prácticos, el segmento flotante amplía la accesibilidad de los sitios para el mercado de energía mareomotriz de Francia en lugar de simplemente añadir otra categoría de dispositivos. También ofrece a los desarrolladores más flexibilidad en la estrategia de mantenimiento porque algunas intervenciones pueden realizarse con procedimientos de remolque de regreso en lugar de trabajos completos de elevación pesada en alta mar. Esa combinación de mayor acceso a los sitios y ventanas de instalación marina más cortas explica por qué las perspectivas de crecimiento son más sólidas aquí que en el segmento de presas más maduro. También sugiere que las adiciones de capacidad futuras estarán determinadas más por la capacidad de despliegue y mantenimiento que por la infraestructura heredada instalada.

Nota: Las cuotas de segmento de todos los segmentos individuales están disponibles con la compra del informe

Por Convertidores de Energía Mareomotriz: Las Turbinas de Eje Horizontal Lideran tanto en Cuota como en Crecimiento

Las turbinas de eje horizontal representaron el 61,5% de la capacidad instalada en 2025 y también se proyecta que crezcan a una CAGR del 17,4% hasta 2031, lo que les otorga una posición excepcional como el tipo de convertidor más grande y de más rápido crecimiento en el tamaño del mercado de energía mareomotriz de Francia. Ese liderazgo refleja una combinación de madurez técnica, mayor familiaridad de los prestamistas y alineación directa con los proyectos franceses emblemáticos que ahora avanzan hacia la operación comercial. El proyecto NH1 está construido en torno a turbinas Proteus AR3000 con una potencia nominal de 3 MW cada una y un diámetro de rotor de 24 metros, y la trayectoria de costes del proyecto recibió validación independiente a través del proceso del Banco Europeo de Inversiones. Esto le da a la categoría de eje horizontal un sólido punto de referencia en un momento en que el mercado de energía mareomotriz de Francia está comenzando a valorar más la bancabilidad y la estandarización que la novedad por sí sola. La categoría también se beneficia del hecho de que los proyectos más grandes pueden obtener evidencia de rendimiento más estructurada de estas máquinas que de alternativas menos maduras. En un mercado comercial temprano, eso importa porque los desarrolladores necesitan tecnologías que puedan satisfacer simultáneamente a aseguradoras, financiadores públicos y proveedores de deuda. Por ahora, las turbinas de eje horizontal se acercan más a ese conjunto de requisitos. Su continua ampliación de escala debería, por tanto, dar forma tanto a la cadena de suministro como a los estándares de financiación aplicados en futuros proyectos.

Las turbinas de eje vertical todavía conservan un papel significativo, en gran parte porque el diseño de HydroQuest es la base del parque FloWatt y ya ha sido probado en Paimpol-Bréhat en condiciones operativas exigentes. FloWatt informó de disponibilidad total durante una campaña de 2 años en el sitio de prueba, lo que le da al concepto de eje vertical una credencial operativa práctica, aunque su posición en el mercado es menor que la de las turbinas de eje horizontal. Otros convertidores de energía mareomotriz, incluidos los sistemas biomiméticos, siguen siendo pequeños en términos instalados, pero aún importan porque amplían la base de innovación de la industria de energía mareomotriz de Francia. El trabajo de EEL Energy en un dispositivo basado en membrana muestra que todavía se están desarrollando arquitecturas alternativas donde los desarrolladores ven posibles ganancias en la captura de flujo, la durabilidad o el manejo del mantenimiento. Aun así, los estándares de cualificación y las expectativas de los inversores continúan favoreciendo a los convertidores con historiales de prueba más sólidos y registros operativos más claros. Por eso el mercado a corto plazo probablemente seguirá centrado en las familias de turbinas más establecidas. Con el tiempo, los convertidores alternativos pueden encontrar espacio en aplicaciones especializadas o condiciones de sitio difíciles en lugar de en la primera ola de parques más grandes. El balance de la evidencia sigue apuntando a las máquinas de eje horizontal como el diseño de referencia para el mercado de energía mareomotriz de Francia durante el período de pronóstico actual.

Por Aplicación: La Generación de Energía Domina mientras la Desalinización Redefine los Límites del Mercado

La generación de energía representó el 82,7% de la capacidad mareomotriz instalada en 2025, lo que la convirtió en la aplicación dominante en el mercado de energía mareomotriz de Francia porque casi todos los proyectos activos todavía están construidos en torno a la exportación de electricidad a la red. Ese dominio es lógico en esta etapa, ya que las estructuras de financiación de proyectos y los mecanismos de apoyo público son más fáciles de estructurar en torno a las ventas de energía que en torno a casos de uso más nuevos. La desalinización es, sin embargo, la aplicación de más rápido crecimiento, con una CAGR proyectada del 20,2% hasta 2031, lo que muestra que el mercado de energía mareomotriz de Francia está comenzando a extenderse más allá de la generación de electricidad pura. La razón principal no es la escasez de agua a gran escala en la Francia continental, sino la utilidad de la energía marina predecible para sistemas insulares y costeros aislados que todavía dependen en gran medida de los combustibles importados. La propulsión marina y las plataformas de datos y telecomunicaciones siguen siendo pequeñas hoy en día, pero ambos segmentos se adaptan mejor al perfil de producción constante de la generación mareomotriz que muchas alternativas intermitentes. La fiabilidad importa más que el menor coste unitario en esos usos, especialmente donde el tiempo de inactividad tiene una alta penalización operativa. Por eso las aplicaciones más pequeñas pueden seguir siendo estratégicamente importantes incluso si no representan los mayores bloques de capacidad a corto plazo. Su crecimiento amplía el papel del mercado de energía mareomotriz de Francia y reduce la dependencia de una única lógica de ingresos.

La oportunidad de desalinización se entiende mejor como una elección a nivel de sistema para comunidades aisladas que como una solución de agua para el mercado masivo. Ushant ofrece una referencia práctica porque la turbina D10 allí ha sido mantenida en operación bajo el control de Inyanga, manteniendo el suministro a la red en un sistema insular donde la fiabilidad del suministro tiene un valor obvio más allá del simple precio de la energía. Ese tipo de ejemplo operativo respalda el caso de combinar la producción mareomotriz predecible con el tratamiento local de agua u otros servicios esenciales en lugares donde el desplazamiento del diésel importa. France Energies Marines también ha destacado el programa de investigación OPTILE, que se centra en la optimización para el suministro de redes aisladas y ayuda a enmarcar cómo se pueden evaluar y diseñar los sistemas híbridos insulares. En ese sentido, la combinación de aplicaciones se está ampliando porque el mercado de energía mareomotriz de Francia puede servir a comunidades que necesitan infraestructura local resiliente, no solo a grandes empresas de servicios públicos que quieren generación renovable a granel. El segmento de desalinización, por tanto, representa un cambio en el caso de uso tanto como un cambio en la tecnología. También muestra cómo el sector puede crear valor donde el servicio local firme importa más que la paridad de costes absoluta con las energías renovables convencionales. Durante el período de pronóstico, esto debería mantener la generación de energía como dominante mientras le da a la desalinización una tasa de expansión mucho más rápida desde una base más pequeña.

Nota: Las cuotas de segmento de todos los segmentos individuales están disponibles con la compra del informe

Por Usuario Final: Las Empresas de Servicios Públicos Anclan la Capacidad mientras la Demanda Industrial se Acelera

Las empresas de servicios públicos y los productores independientes de energía representaron el 61,2% de la capacidad mareomotriz de Francia en 2025, lo que significa que siguen siendo los compradores ancla y patrocinadores de proyectos en el mercado de energía mareomotriz de Francia. Esto refleja dónde se sitúa la base de proyectos actual, porque los activos de generación vinculados a empresas de servicios públicos o financiados de forma independiente siguen siendo la forma más fácil de llevar la energía mareomotriz del concepto de ingeniería al caso de negocio conectado a la red. EDF sigue siendo estructuralmente importante a través de su papel en Paimpol-Bréhat, donde el sitio de prueba incluye alrededor de 15 km de cable submarino y un enlace directo a la red francesa. Ese papel de infraestructura importa incluso cuando EDF no es el desarrollador de turbinas, porque el acceso a pruebas conectadas a la red y el conocimiento marino determinan quién puede cualificar equipos a un estándar comercial. Se prevé que el segmento industrial crezca a una CAGR del 16,7% hasta 2031, lo que lo convierte en el grupo de usuarios finales de más rápido crecimiento en el mercado de energía mareomotriz de Francia. Esto está estrechamente vinculado a los clústeres de fabricación costera, especialmente alrededor de Cherburgo, donde la producción de turbinas y la actividad de ingeniería marina crean un caso de uso directo más claro para el suministro local de baja emisión de carbono. En términos prácticos, el segmento industrial está creciendo porque algunas instalaciones costeras quieren una energía renovable más firme de la que el viento y la energía solar pueden proporcionar por sí solos. Eso le da a los desarrolladores mareomotrices un posible camino hacia la demanda contratada más allá de la ruta tradicional de las empresas de servicios públicos.

La demanda comercial es menor, pero no es insignificante para el mercado de energía mareomotriz de Francia porque los operadores de turismo costero, negocios portuarios y acuicultura también enfrentan una presión creciente para gestionar el coste de la energía y la exposición al carbono. Es menos probable que estos usuarios anclen los primeros grandes parques, pero pueden respaldar estructuras de compra diversificadas una vez que el rendimiento operativo esté probado y los precios sean más predecibles. La presencia de demanda industrial y comercial local también ayuda a reducir la dependencia del sector de una sola clase de compradores, lo que es importante en un mercado que todavía está madurando. En la industria de energía mareomotriz de Francia, esa base de demanda más amplia podría eventualmente mejorar la flexibilidad de financiación porque los prestamistas tienden a favorecer las fuentes de ingresos que no están vinculadas a un único mecanismo de política. Las empresas de servicios públicos y los productores independientes de energía seguirán liderando el mercado a corto plazo, ya que controlan la mayoría de los derechos de desarrollo, las relaciones con la red y el acceso al capital. Aun así, la demanda industrial se está volviendo más relevante porque se sitúa cerca del recurso, cerca de la cadena de suministro y cerca del desafío de descarbonización que el sector intenta resolver. Esto hace que la combinación de usuarios finales sea gradualmente más equilibrada, incluso si la base instalada todavía se inclina fuertemente hacia los proyectos vinculados a empresas de servicios públicos hoy en día. El cambio probablemente será lento, pero podría convertirse en uno de los cambios estructurales más importantes en el mercado de energía mareomotriz de Francia después de que los primeros parques piloto estén en operación.

Análisis Geográfico

Segmento de Turbina de Eje Horizontal en el Mercado de Convertidores de Energía Mareomotriz de Francia

Se prevé que Normandía lleve la mayor parte del desarrollo de capacidad en el mercado de energía mareomotriz de Francia hasta 2031, con el corredor de Raz Blanchard y la costa más amplia de Cotentin formando el principal foco comercial. La evidencia más clara es la combinación del proyecto de 17 MW de FloWatt y el proyecto de 12 MW de NH1, ambos avanzando hacia la operación en 2028 y dando a Normandía la mayor visibilidad de proyectos a corto plazo del país. El apoyo público también se ha concentrado aquí, con NH1 recibiendo 31,3 millones de EUR, o 34,1 millones de USD, del Fondo de Innovación de la UE y FloWatt recibiendo 20 millones de EUR, o 21,8 millones de USD, del mismo programa además del respaldo del gobierno francés. La presencia de Cherburgo refuerza el liderazgo de Normandía como base de fabricación y servicios marítimos, lo que significa que la región combina calidad del recurso, actividad de proyectos y apoyo industrial en una sola geografía. Esa combinación le da a Normandía una ventaja que va más allá de la fortaleza bruta del recurso, porque los desarrolladores pueden obtener fabricación, logística y apoyo marino más cerca del corredor de despliegue.

Bretaña sigue siendo la segunda geografía principal en el mercado de energía mareomotriz de Francia, centrada en el Estrecho de la Forêt de la Forêt y el sitio de prueba de Paimpol-Bréhat en Côtes d'Armor. Paimpol-Bréhat es especialmente importante porque es un sitio de prueba de turbinas mareomotrices a escala completa conectado a la red nacional francesa, con un historial operativo que ofrece a los desarrolladores una ruta práctica para la cualificación de equipos en condiciones marinas reales. Esto hace que Bretaña sea central para el trabajo de validación, incluso si puede no igualar la cartera de proyectos a corto plazo de Normandía en megavatios absolutos. La región también se beneficia de la experiencia operativa acumulada, que es valiosa en un sector donde la prueba de rendimiento importa tanto como la fortaleza teórica del recurso. El trabajo científico sobre el área de Fromveur muestra por qué los detalles del sitio importan, porque la asimetría del flujo local y los efectos del lecho marino pueden influir en el diseño del parque y la extracción de energía de maneras que no son visibles solo en los mapas de recursos nominales. Para el mercado de energía mareomotriz de Francia, eso significa que el papel de Bretaña no es solo albergar proyectos, sino también reducir la incertidumbre técnica antes de que los parques más grandes avancen en otros lugares.

Las ubicaciones insulares forman una parte más pequeña pero distinta del mercado de energía mareomotriz de Francia, con Ushant mostrando cómo la generación mareomotriz puede apoyar sistemas aislados donde el desplazamiento del diésel tiene un valor económico y operativo directo. Inyanga Marine Energy Group se hizo cargo de la operación de la turbina D10 en el Paso de Fromveur y obtuvo permisos hasta agosto de 2028, lo que mantiene activa la primera turbina mareomotriz conectada a la red de Francia y preserva un caso de referencia insular en vivo. La investigación de France Energies Marines y los programas marinos relacionados también está mejorando la base de evidencia para los efectos ambientales e hidrodinámicos, lo que es importante para futuros proyectos en aguas costeras e insulares sensibles. Estas geografías más pequeñas no definirán la capacidad total del mercado de energía mareomotriz de Francia, pero podrían desempeñar un papel desproporcionado en la demostración de modelos de energía local híbridos como energía más desalinización u otros servicios críticos.

Segmento de Otros Convertidores de Energía Mareomotriz en el Mercado de Convertidores de Energía Mareomotriz de Francia

El segmento de Otros Convertidores de Energía Mareomotriz está experimentando un crecimiento notable en el mercado de convertidores de energía mareomotriz de Francia, con una CAGR esperada de aproximadamente el 86% durante 2024-2029. Este segmento abarca tecnologías innovadoras como turbinas de eje vertical, sistemas de membrana ondulante y diseños alternativos que están ganando terreno debido a sus ventajas únicas. Empresas como EEL Power están impulsando la innovación con su tecnología de membrana ondulante, mientras que las turbinas de eje vertical de HydroQuest están demostrando resultados prometedores en diversas instalaciones. El explosivo crecimiento del segmento está respaldado por el aumento de las inversiones en investigación y desarrollo, en particular a través de proyectos respaldados por la Unión Europea que tienen como objetivo diversificar las tecnologías de energía mareomotriz. El avance de estas tecnologías alternativas es crucial para abordar los requisitos específicos del sitio y las consideraciones medioambientales que las turbinas convencionales de eje horizontal pueden no servir de manera óptima.

Panorama Competitivo

Principales Empresas en el Mercado de Energía Mareomotriz de Francia

El mercado de energía mareomotriz de Francia está fragmentado a nivel tecnológico pero más concentrado a nivel de proyectos activos, porque solo un pequeño grupo de desarrolladores combina actualmente acceso a sitios, apoyo financiero y planes de entrega creíbles. HydroQuest y Qair están avanzando FloWatt, Normandie Hydroliennes lidera NH1, y EEL Energy sigue activa en una trayectoria tecnológica biomimética alternativa, lo que le da al mercado más de una ruta técnica pero no un campo saturado de desarrolladores bancables. Los grupos industriales como CMN Naval y EDF desempeñan roles clave más arriba en la cadena de valor a través de la fabricación y la infraestructura, lo que significa que la influencia en el mercado de energía mareomotriz de Francia no se limita solo a los diseñadores de turbinas. Dado que Francia todavía se encuentra en una fase precomercial, la competencia está determinada menos por el precio puro y más por la credibilidad de ejecución, la validación tecnológica y la capacidad de convertir el apoyo público en activos operativos. Eso mantiene la rivalidad significativa, pero también limita el campo a los actores que pueden sostener largos ciclos de desarrollo y trabajos marinos complejos.

Los movimientos estratégicos recientes muestran esto claramente. En 2026, HydroQuest y Qair comenzaron la construcción de 6 turbinas para el parque FloWatt de 17 MW en el astillero de CMN en Cherburgo, lo que vincula el despliegue tecnológico a la capacidad industrial nacional y le da al proyecto una base de fabricación visible. Normandie Hydroliennes también confirmó el trabajo de entrega activo para NH1 y tiene como objetivo el cierre financiero para diciembre de 2026, con entrada en operación prevista para diciembre de 2028. La toma de control de la turbina D10 en Ushant por parte de Inyanga fue otro movimiento notable, porque preservó un activo mareomotriz operativo en Francia después de la liquidación de Sabella y le dio a un actor externo una plataforma directa dentro del mercado. EEL Energy está tomando una ruta diferente al impulsar su generador biomimético hacia las pruebas marinas, lo que muestra que los conceptos novedosos todavía están tratando de asegurar un punto de apoyo antes de que el mercado de energía mareomotriz de Francia se consolide en torno a un conjunto más reducido de estándares comerciales. En conjunto, estos movimientos muestran un mercado donde el posicionamiento estratégico depende de quién puede demostrar la entrega, no solo de quién puede presentar el diseño más original.

El fracaso de Sabella sigue siendo una señal competitiva importante porque mostró cuán expuestos pueden estar los desarrolladores de un solo activo cuando el apoyo financiero y la ruta al mercado no están asegurados. En el mercado de energía mareomotriz de Francia, la preparación financiera y la solidez de los permisos pueden ser tan decisivas como el rendimiento de la turbina, especialmente cuando los plazos de los proyectos son largos y el riesgo de instalación marina es alto. Eso le da una ventaja a las empresas que pueden combinar tecnología con socios de fabricación, acceso a pruebas y apoyo institucional. También significa que el liderazgo en el mercado de energía mareomotriz de Francia probablemente permanecerá con un pequeño número de desarrolladores y socios que puedan pasar del éxito piloto al despliegue repetido sin perder la disciplina financiera. El mercado es activo y competitivo, pero todavía no es lo suficientemente amplio como para apoyar a muchos ganadores comerciales paralelos a escala.

Mercado Dinámico con Fuerte Potencial de Crecimiento

El mercado de energía mareomotriz francés exhibe una estructura relativamente concentrada, dominada por desarrolladores especializados en energía marina en lugar de grandes conglomerados energéticos. El mercado demuestra una tendencia creciente hacia la consolidación a través de asociaciones estratégicas y acuerdos de intercambio de tecnología, como lo evidencian las colaboraciones entre empresas francesas y británicas para aprovechar capacidades complementarias y acceso al mercado. El panorama competitivo está configurado por la capacidad de las empresas para asegurar sitios de proyectos, obtener los permisos necesarios y demostrar fiabilidad tecnológica, con los actores establecidos manteniendo su posición a través de sólidas carteras de propiedad intelectual y trayectorias probadas en la entrega de proyectos.

El mercado se caracteriza por importantes barreras de entrada, principalmente debido a los elevados requisitos de capital inicial y la necesidad de experiencia técnica especializada en tecnología marina. Las recientes actividades de fusiones y adquisiciones, como la reestructuración estratégica de SIMEC Atlantis Energy y la adquisición por parte de Sabella de los activos mareomotrices de GE Renewable Energy, indican una tendencia hacia la consolidación del mercado orientada a lograr economías de escala y ampliar las capacidades tecnológicas. La presencia de múltiples iniciativas de investigación y desarrollo, respaldadas tanto por empresas privadas como por instituciones públicas, sugiere un enfoque colaborativo para el desarrollo de la industria en lugar de dinámicas puramente competitivas.

La Innovación y la Colaboración Impulsan el Éxito en el Mercado

El éxito en el mercado de energía mareomotriz francés depende cada vez más de la capacidad de las empresas para demostrar la rentabilidad y el rendimiento fiable de sus tecnologías. Los actores establecidos se centran en optimizar sus tecnologías existentes mediante materiales avanzados y sistemas de control, al tiempo que amplían su cartera de proyectos para lograr economías de escala. Los líderes del mercado están reforzando sus posiciones desarrollando ofertas de servicios integrales, incluidas capacidades de operación y mantenimiento, y construyendo relaciones sólidas con las partes interesadas locales y los socios de la cadena de suministro. La capacidad de asegurar acuerdos de compra de energía a largo plazo y navegar por los complejos requisitos regulatorios sigue siendo crucial para mantener la posición en el mercado.

Los nuevos participantes y las empresas retadoras pueden ganar terreno centrándose en soluciones tecnológicas innovadoras que aborden necesidades específicas del mercado, como una mayor eficiencia o menores requisitos de mantenimiento. Las asociaciones estratégicas con actores establecidos o entidades locales pueden proporcionar un acceso crucial al mercado y credibilidad. Las empresas también deben considerar la naturaleza concentrada de los sitios adecuados para la energía de corriente marina y la posible competencia de otras fuentes de energía renovable. El entorno regulatorio, en particular en lo que respecta a la planificación del espacio marino y la protección del medio ambiente, continúa configurando las oportunidades de mercado y requiere que las empresas mantengan sólidas capacidades de cumplimiento normativo y estrategias de participación de las partes interesadas.

Líderes de la Industria de Energía Mareomotriz de Francia

-

HydroQuest SAS

-

EDF Renewables (activos mareomotrices)

-

Naval Energies

-

Nova Innovation Ltd

-

Normandie Hydroliennes SAS

- *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial

Desarrollos Recientes de la Industria

- Febrero de 2026: El PPE3 de Francia confirma la asignación de 250 MW para energía mareomotriz y la primera licitación comercial para 2030. El Plan Plurianual de Energía de Francia designó formalmente la energía de corriente mareomotriz como un pilar de la combinación energética nacional, dando al mercado de energía mareomotriz de Francia mejor visibilidad para futuras inversiones en fabricación, turbinas y capacidad de instalación.

- Febrero de 2026: Normandie Hydroliennes avanza en las actividades de entrega de NH1. La empresa confirmó el trabajo de entrega activo para el parque piloto NH1 de 12 MW en Raz Blanchard, con el cierre financiero previsto para diciembre de 2026 y la entrada en operación planificada para diciembre de 2028.

Alcance del Informe del Mercado de Energía Mareomotriz de Francia

La energía mareomotriz es una forma de energía producida por el ascenso y descenso de las mareas causado por la interacción gravitacional entre la Tierra, el sol y la luna. Las corrientes mareomotrices con suficiente energía para su aprovechamiento se producen cuando el agua pasa a través de una constricción, lo que hace que el agua se mueva más rápido.

El Mercado de Energía Mareomotriz de Francia está segmentado por método de generación, convertidores de energía, aplicación, usuario final y geografía. Por método de generación, el mercado está segmentado en presa mareomotriz, plataforma mareomotriz flotante, corriente mareomotriz y energía mareomotriz dinámica. Por convertidores de energía, el mercado está segmentado en turbina de eje horizontal, turbina de eje vertical y otros. Por aplicación, el mercado está segmentado en generación de energía, desalinización, propulsión marina y aplicaciones de datos y telecomunicaciones. Por usuario final, el mercado está segmentado en empresas de servicios públicos y productores independientes de energía, sectores industrial y comercial. Para cada segmento, el dimensionamiento y los pronósticos del mercado se han realizado sobre la base del volumen (MW).

| Presa Mareomotriz |

| Plataforma Flotante de Energía Mareomotriz |

| Generación por Corriente de Marea |

| Energía de Marea Dinámica |

| Turbina de Eje Horizontal |

| Turbina de Eje Vertical |

| Otros Convertidores de Energía Mareomotriz |

| Método de Generación de Energía | Presa Mareomotriz |

| Plataforma Flotante de Energía Mareomotriz | |

| Generación por Corriente de Marea | |

| Energía de Marea Dinámica | |

| Convertidores de Energía Mareomotriz | Turbina de Eje Horizontal |

| Turbina de Eje Vertical | |

| Otros Convertidores de Energía Mareomotriz |

Preguntas Clave Respondidas en el Informe

¿A qué velocidad se espera que crezca la capacidad mareomotriz en Francia hasta 2031?

La capacidad instalada se situó en 270 MW en 2026 y se prevé que alcance los 490 MW para 2031, lo que implica una CAGR del 12,63% durante 2026 a 2031.

¿Qué está impulsando la actividad de proyectos en Normandía?

Normandía tiene la cartera a corto plazo más clara porque FloWatt y NH1 están avanzando en Raz Blanchard, respaldados por financiación pública de la UE y Francia y una sólida base de suministro en Cherburgo.

¿Qué tecnología lidera el despliegue hoy en día?

Las turbinas de eje horizontal lideran con el 61,5% de la capacidad instalada en 2025 y también son el tipo de convertidor de más rápido crecimiento con una CAGR del 17,4% hasta 2031.

¿Por qué la desalinización crece más rápido que otras aplicaciones?

La desalinización parte de una base más pequeña, pero se adapta a los sistemas insulares y costeros aislados donde la producción mareomotriz predecible puede reemplazar los servicios energéticos basados en diésel.

¿Cuál es el principal desafío que frena una implantación más amplia?

El coste y la obtención de permisos siguen siendo las principales barreras, porque el LCOE mareomotriz actual sigue siendo alto y las aprobaciones ambientales pueden tardar años antes de que se cierre la financiación.

¿Quiénes son los principales actores activos en Francia hoy en día?

Los nombres activos más visibles en el material suministrado son HydroQuest, Qair, Normandie Hydroliennes, EEL Energy, EDF, CMN Naval e Inyanga Marine Energy Group.

Última actualización de la página el: