Tamaño y participación del mercado de energías renovables de Azerbaiyán

Visión General del Mercado

| Período de Estudio | 2021 - 2031 |

|---|---|

| Período de Datos Pronosticados | 2026 - 2031 |

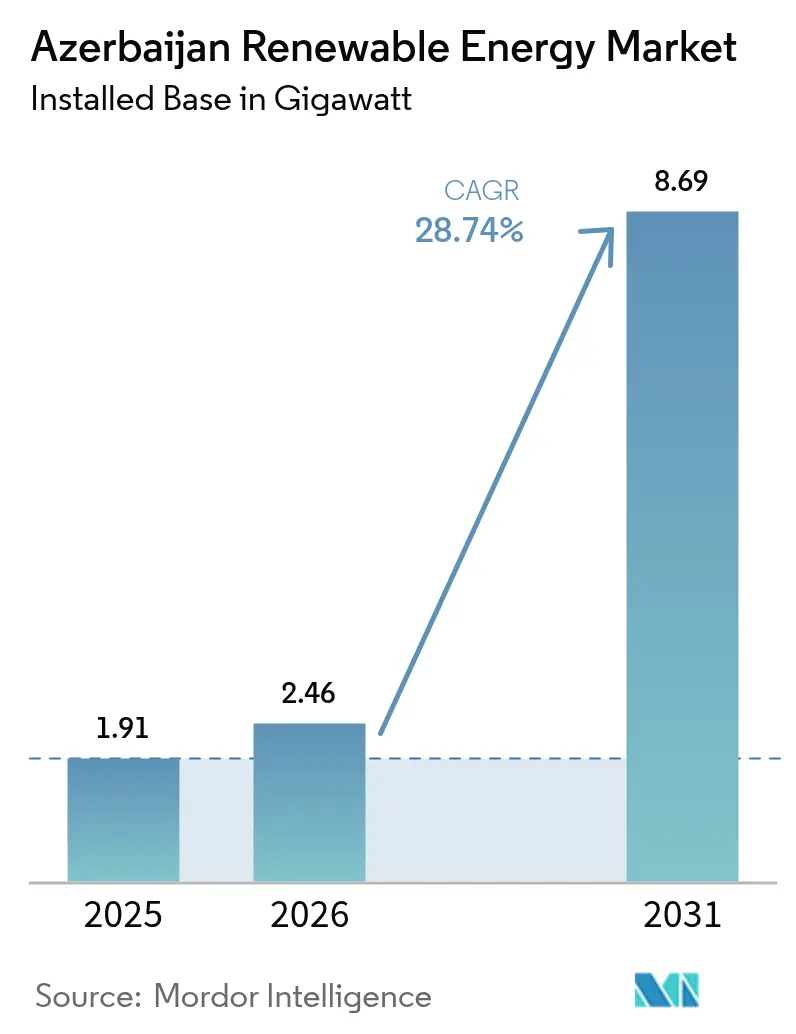

| Tamaño del mercado en el año base (2025) | 1.91 gigavatio |

| Volumen del Mercado (2026) | 2.46 gigavatio |

| Volumen del Mercado (2031) | 8.69 gigavatio |

| Tasa de crecimiento (2026 - 2031) | 28.74% CAGR |

| Concentración del Mercado | Medio |

Jugadores principales *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial Imagen © Mordor Intelligence. El uso requiere atribución según CC BY 4.0. | |

Análisis del mercado de energías renovables de Azerbaiyán por Mordor Intelligence

Se espera que el tamaño del mercado de energías renovables de Azerbaiyán crezca de 1,91 gigavatios en 2025 a 2,46 gigavatios en 2026 y se prevé que alcance 8,69 gigavatios en 2031 con una CAGR del 28,74% durante 2026-2031.

Los abundantes recursos solares y eólicos, el creciente flujo de inversión extranjera directa y el objetivo gubernamental del 30% de capacidad renovable están acelerando el despliegue. La celebración de la COP29 en Bakú en 2024 también ha amplificado la visibilidad mundial y desbloqueado financiación concesional. Los principales promotores, incluidos Masdar, ACWA Power, bp y SOCAR Green, han comprometido más de USD 1.000 millones hasta 2025, lo que señala confianza en los acuerdos de compra de energía (PPA) a largo plazo respaldados por garantías soberanas. Los cables submarinos planificados de corriente continua de alta tensión (HVDC) que vinculan la generación renovable del Caspio con las redes europeas prometen una vía de exportación que refleja el Corredor Meridional de Gas, apoyando la doble estrategia de Azerbaiyán de liberar gas doméstico para la exportación y diversificar la combinación energética nacional. Sin embargo, los activos de transmisión de la era soviética en proceso de envejecimiento, los subsidios al precio del gas y los conflictos por el uso del suelo en el Karabaj liberado plantean riesgos de ejecución a corto plazo.[1]Presidencia de la COP29, "Baku Finance Goal Outcome Document", cop29.az

Principales conclusiones del informe

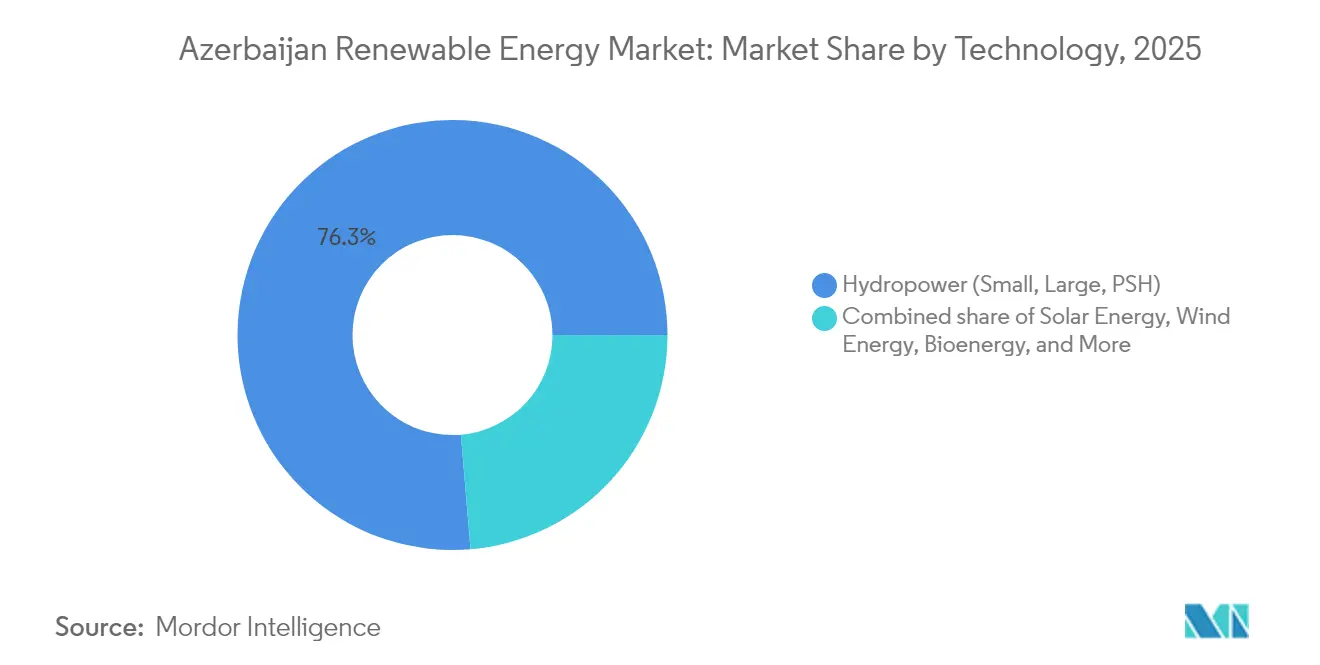

- Por tecnología, la energía hidroeléctrica lideró con una participación del 76,34% del mercado de energías renovables de Azerbaiyán en 2025, mientras que se prevé que la energía solar se expanda a una CAGR del 62,4% hasta 2031.

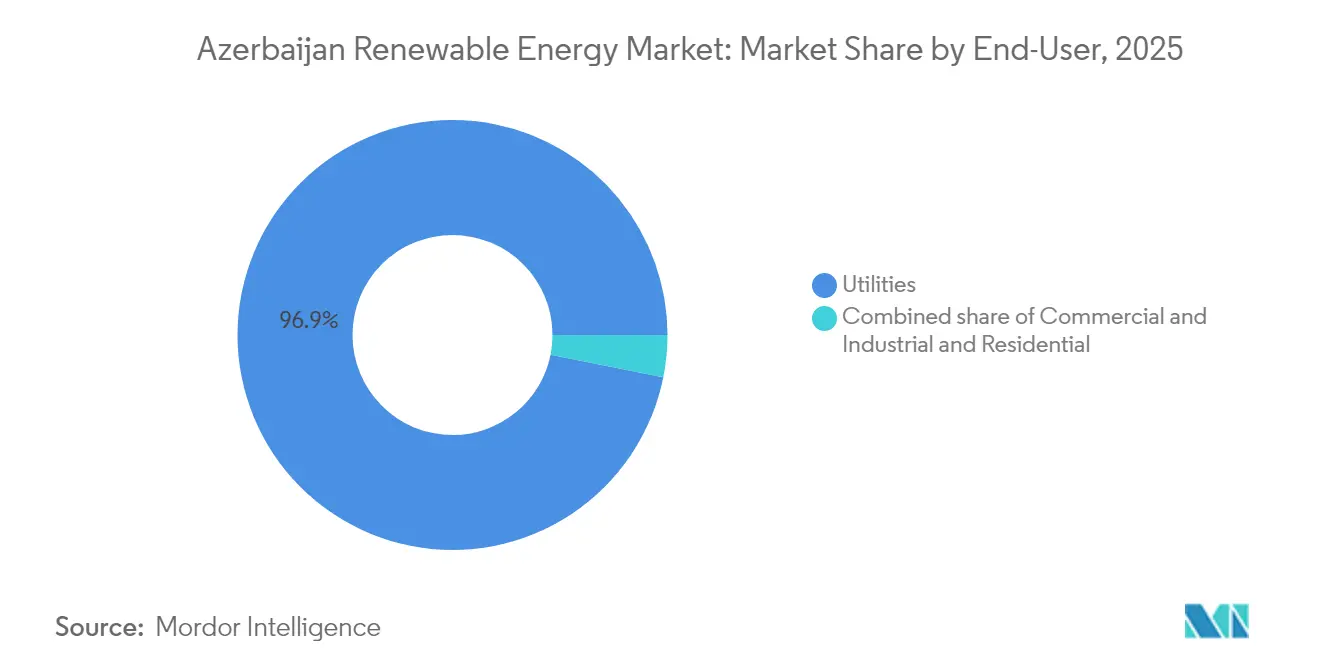

- Por usuario final, las empresas de servicios públicos mantuvieron el 96,85% de la participación del mercado de energías renovables de Azerbaiyán en 2025, mientras que se proyecta que la capacidad residencial crezca a una CAGR del 38,9% hasta 2031.

Nota: Las cifras de tamaño del mercado y previsión de este informe se generan utilizando el marco de estimación propietario de Mordor Intelligence, actualizado con los últimos datos e información disponibles a partir de 2026.

Tendencias e información del mercado de energías renovables de Azerbaiyán

Análisis del impacto de los impulsores*

| Impulsor | (~) % Impacto en el pronóstico de la CAGR | Relevancia geográfica | Horizonte temporal del impacto |

|---|---|---|---|

| Objetivo del 30% de capacidad renovable para 2030 | +8.00% | Nacional, con zonas prioritarias en Absheron, Karabaj, Najicheván | Mediano plazo (2-4 años) |

| Abundantes recursos solares y eólicos (135 GW en tierra, 157 GW en alta mar) | +6.50% | Nacional, zonas marítimas del Caspio concentradas en aguas poco profundas | Largo plazo (≥ 4 años) |

| Flujos de productores independientes de energía extranjeros y PPA a largo plazo (Masdar, ACWA, bp) | +7.50% | Nacional, concentración inicial en Absheron, Bilasuvar, Jabrayil | Corto plazo (≤ 2 años) |

| Oportunidad de exportación del Corredor de Energía Verde con destino a la UE | +4.50% | Nacional, con infraestructura de transmisión que une el Caspio con el Mar Negro | Largo plazo (≥ 4 años) |

| La celebración de la COP29 cataliza el acceso a la financiación climática | +3.00% | Nacional, con efecto indirecto en iniciativas regionales del Cáucaso | Corto plazo (≤ 2 años) |

| El conocimiento técnico del campo petrolero digital reduce los costos de operación y mantenimiento de energías renovables | +2.50% | Nacional, aprovechando la experiencia operativa de SOCAR y bp | Mediano plazo (2-4 años) |

| Fuente: Mordor Intelligence | |||

Objetivo del 30% de capacidad renovable para 2030

El objetivo requiere 1.500 MW de nuevas construcciones más allá de los activos existentes. Las subastas competitivas, las tarifas de precio fijo y las garantías soberanas han reducido el riesgo de financiación, como lo demuestra el lote solar de 100 MW adjudicado a USD 0,0354 por kWh durante la COP29.[2]Banco Europeo de Reconstrucción y Desarrollo, "Azerbaijan Renewables Auction Results", ebrd.com La orientación presidencial establece que 1.300 MW estarán en funcionamiento para 2027, acelerando el despliegue antes del plazo legal. Los promotores valoran la estabilidad de la ley porque se alinea con el período en que la producción petrolera entra en declive. Las agencias multilaterales han respaldado desde entonces 1,2 GW de proyectos, lo que señala una fuerte confianza de los prestamistas. El marco, por lo tanto, ancla una demanda predecible de equipos y servicios dentro del mercado de energías renovables de Azerbaiyán.

Abundantes recursos solares y eólicos

El potencial técnico total del país de 292 GW supera la demanda interna en un orden de magnitud. La insolación alcanza su punto máximo de 1.600 a 2.000 kWh/m² anualmente en la Península de Absheron, apoyando factores de capacidad cercanos al 20%. El potencial eólico marino alcanza los 157 GW en aguas poco profundas del Caspio, que ya albergan infraestructura energética existente, reduciendo así los costos de la planta de balance a través de la logística compartida. Los datos meteorológicos indican perfiles de generación complementarios entre la energía eólica terrestre y la solar, lo que permite una mayor utilización agregada. Estos recursos sustentan la trayectoria de crecimiento a largo plazo del mercado de energías renovables de Azerbaiyán.

Flujos de productores independientes de energía extranjeros y PPA a largo plazo

Masdar, ACWA Power y bp se comprometieron colectivamente a más de USD 5.300 millones para nuevas plantas durante 2024.[3]Banco Asiático de Desarrollo, "Masdar Bilasuvar Solar Financing", adb.org Los PPA con vencimientos ajustados cubren el riesgo cambiario, mientras que los intercambios virtuales permiten a bp suministrar energía a su terminal de Sangachal sin construir líneas dedicadas. Las cláusulas de fabricación local fomentan la creación de empleo a medida que Baker Hughes establece un centro de excelencia para sistemas de energías renovables. Las reducciones de costos derivadas de las cadenas de aprovisionamiento global mejoran la competitividad en las subastas y mantienen al mercado de energías renovables de Azerbaiyán en su trayectoria de pronóstico.

Oportunidad de exportación del Corredor de Energía Verde con destino a la UE

Un enlace HVDC de 1.200 km está bajo revisión de factibilidad para enviar 1.000 MW de energía limpia a través de Georgia hacia Rumanía y Hungría. El corredor monetiza los volúmenes de energía eólica marina que superan la demanda local, diversifica los ingresos de exportación más allá del gas y refuerza el papel de Azerbaiyán en la seguridad energética europea. Los ingresos anticipados por transmisión elevan las tasas internas de retorno de los proyectos, incentivando decisiones de inversión más tempranas para parques eólicos de gran escala. La alineación con la agenda REPowerEU de la UE aumenta la elegibilidad para subvenciones y reduce las primas de diferencial de crédito para los proyectos vinculados al corredor.

Análisis del impacto de las restricciones*

| Restricción | (~) % Impacto en el pronóstico de la CAGR | Relevancia geográfica | Horizonte temporal del impacto |

|---|---|---|---|

| Red eléctrica obsoleta y capacidad limitada de interconexión | -5.00% | Nacional, crítica en los corredores de transmisión de Absheron y Karabaj | Corto plazo (≤ 2 años) |

| Los subsidios al precio del gas distorsionan la competitividad de las energías renovables | -3.50% | Nacional, afecta particularmente las tarifas industriales y residenciales | Mediano plazo (2-4 años) |

| Retrasos en subastas y permisos | -2.00% | Nacional, concentrados en los flujos de aprobación de AREA y el Ministerio de Energía | Corto plazo (≤ 2 años) |

| Conflictos por el uso del suelo en el Karabaj liberado | -1.50% | Regiones de Karabaj y Zangezur Oriental | Mediano plazo (2-4 años) |

| Fuente: Mordor Intelligence | |||

Red eléctrica obsoleta y capacidad limitada de interconexión

Los equipos de la era soviética dificultan la integración de energías renovables variables, con pérdidas en la red que aún superan el 9%. Las subestaciones reconstruidas en los distritos liberados van por detrás del crecimiento de la demanda, retrasando las fechas de energización de las plantas. Los préstamos internacionales están financiando la implementación de subestaciones digitales que siguen los estándares IEC 61850, aunque se espera que su finalización se extienda más allá de 2030. La capacidad insuficiente de transferencia transfronteriza también limita la exportación de generación excedente, moderando la expansión a corto plazo del mercado de energías renovables de Azerbaiyán.

Los subsidios al precio del gas distorsionan la competitividad

Los subsidios al gas natural equivalieron a casi el 2% del PIB en 2018 y continúan limitando las tarifas al por menor.[4]Organización de Cooperación y Desarrollo Económicos, "Fossil Fuel Support Data", oecd.org La electricidad generada con gas barato estrecha la brecha de costos con las energías renovables, complicando la viabilidad financiera de los proyectos para sistemas distribuidos. El gobierno apunta a una eliminación gradual de los subsidios para salvaguardar los presupuestos de los hogares, pero la incertidumbre en los plazos sigue pesando sobre las negociaciones de los PPA. La claridad sobre la reforma de los subsidios es, por lo tanto, esencial para desbloquear el pleno potencial del mercado de energías renovables de Azerbaiyán.

*Nuestras previsiones consideran los impactos de impulsores y restricciones como direccionales, no aditivos. Las previsiones de impacto reflejan el crecimiento base, los efectos de mezcla y las interacciones entre variables.

Análisis de segmentos

Por tecnología: Ascenso de la energía solar en medio del legado de la energía hidroeléctrica

Se proyecta que la capacidad solar escale de 0,39 GW en 2025 a 3,72 GW en 2031, una CAGR del 62,4% que supera a todos los demás segmentos. Se espera que los parques de Bilasuvar y Neftchala de Masdar aumenten la fotovoltaica instalada a casi el 15% del tamaño del mercado de energías renovables de Azerbaiyán para 2027. La base de 1,46 GW de la energía hidroeléctrica asegura la mayor participación, aunque su crecimiento se estabiliza a medida que los sitios fluviales principales se saturan. El trabajo de factibilidad del almacenamiento por bombeo con PowerChina señala un cambio hacia activos de flexibilidad, esenciales para una mayor penetración solar.

Se espera que la participación del mercado de energías renovables de Azerbaiyán en energía eólica se acelere una vez que la planta terrestre de 240 MW de ACWA Power entre en funcionamiento en 2025, seguida del despliegue escalonado marino de 2 GW de Masdar. Las cimentaciones marinas, la logística portuaria y los refuerzos de la red mantendrán la capacidad en fase inicial modesta, pero la tecnología de plataformas flotantes puede desbloquear el potencial en aguas profundas después de 2028. La bioenergía permanece inactiva a pesar de los 380 MW de biomasa residual agrícola, lo que refleja la ausencia de tarifas de alimentación a la red y la fragmentación de la cadena de suministro.

Nota: Las participaciones de segmento de todos los segmentos individuales están disponibles al comprar el informe

Por usuario final: El monopolio de las empresas de servicios públicos frente al despertar residencial

Las empresas de servicios públicos representan casi la totalidad del tamaño del mercado de energías renovables de Azerbaiyán en la actualidad, ancladas en el modelo de comprador único de Azerenerji. A largo plazo, se espera que los prosumidores residenciales respaldados por proyectos piloto de medición neta en Bakú y Ganja vayan erosionando el monopolio a medida que los costos de los sistemas en tejados caigan por debajo de USD 600/kW.

Se proyecta que la participación del mercado de energías renovables de Azerbaiyán para los usuarios residenciales alcance el 3,25% para 2031 bajo el escenario de alto despliegue del Banco Mundial. La adopción comercial e industrial seguirá siendo limitada hasta que se eliminen gradualmente los subsidios al gas o surjan marcos de PPA virtuales que permitan la transmisión.

Nota: Las participaciones de segmento de todos los segmentos individuales están disponibles al comprar el informe

Análisis geográfico

La Península de Absheron y el corredor Bakú-Sumgayit son las ubicaciones principales para las nuevas construcciones, ya que la capacidad de la red, la densidad de carga y los terrenos industriales en reconversión convergen para ofrecer bajos costos de integración. Las zonas marítimas del Caspio albergan un potencial técnico de 157 GW, y los primeros estudios del fondo marino informan el diseño de plataformas flotantes. Los distritos occidentales aprovechan la proximidad a Georgia para el planeado Corredor de Energía Verde de la UE, que abrirá una ruta de exportación de 1.000 MW, mejorando así los flujos de caja de los proyectos.

La República Autónoma de Najicheván opera una red aislada, pero contempla intercambios transfronterizos con Türkiye e Irán que monetizarían los picos solares al tiempo que mejorarían la fiabilidad local. El Karabaj liberado recibe el respaldo presidencial como zona de energía verde designada, con AZN 2,36 millones reservados para planes maestros integrados. El Pueblo Inteligente en Zangilan demuestra cómo las microrredes híbridas pueden reconstruir las economías rurales.

Los distritos montañosos del noroeste exploran la pequeña hidroelectricidad y la biomasa, creando una combinación de recursos regionales diversificada. Las comunidades costeras están investigando la energía solar flotante donde la tierra es escasa. Esta distribución espacial distribuye el empleo y apoya la adopción a nivel nacional, reforzando la resiliencia en todo el mercado de energías renovables de Azerbaiyán.

Panorama regulatorio

Azerbaiyán regula las energías renovables principalmente bajo la Ley sobre el Uso de Fuentes de Energía Renovable en la Generación de Electricidad (2021), complementada por la Ley de Asociación Público-Privada (2022), la Ley de Electroenergética (2023) y la Ley sobre el Uso Eficiente de los Recursos Energéticos (2021). El Ministerio de Energía establece la política del sector, mientras que la Agencia Reguladora de Energía de Azerbaiyán (AERA) supervisa el cumplimiento del mercado, las propuestas de tarifas y la resolución de disputas. La Agencia de Energía Renovable de Azerbaiyán (AREA) coordina la promoción de proyectos renovables y los procesos de subasta, que se han convertido en una vía principal para la entrada de proyectos a escala de servicios públicos.

Las tarifas de electricidad renovable se administran a través del Consejo de Tarifas (Precios), con categorías mayoristas diferenciadas de referencia para 2026 en pequeña hidroeléctrica, eólica y solar/otros. Los incentivos a la inversión están respaldados por las Prioridades Nacionales de Azerbaiyán 2030 (incluido el pilar de Medio Ambiente Limpio y Crecimiento Verde) y mecanismos como el Decreto Presidencial N.º 2462 (1 de febrero de 2024), que define las áreas de proyectos de inversión estratégica elegibles para Documentos de Promoción de Inversión e incluye la producción de energía renovable entre las actividades calificables. Esto vincula la calificación de los proyectos a vías de apoyo aprobadas por el Estado.

Panorama competitivo

El mercado permanece moderadamente fragmentado, con Masdar, ACWA Power y bp liderando las carteras de proyectos de servicios públicos mientras que SOCAR y Azerenerji proporcionan el respaldo estatal. Las empresas internacionales suministran tecnología y financiación, y las empresas conjuntas garantizan el desarrollo de capacidad local. Los promotores se diferencian a través de la gestión digital de activos, como lo demuestra la instalación por parte de Baker Hughes de bombas de cavidad progresiva adaptadas para tareas de bombeo de agua con energías renovables.

Las curvas de costos descienden a medida que caen los precios globales de los módulos y los prestamistas aceptan las garantías soberanas de Azerbaiyán. Los pioneros aseguran ubicaciones privilegiadas cerca de las subestaciones existentes, creando barreras para los nuevos participantes tardíos. Los proveedores de tecnología, como Siemens Gamesa y Vestas, se posicionan para las próximas rondas de energía eólica marina, mientras que los fabricantes locales de acero apuntan al trabajo de la planta de balance.

Aparecen nichos de espacio en blanco en la integración de almacenamiento en baterías, el software de respuesta a la demanda y los servicios de energía solar comunitaria. La claridad política sobre la retirada de subsidios y los códigos de red influirá en la ventaja relativa. Las alianzas estratégicas continúan dando forma al mercado de energías renovables de Azerbaiyán.

Líderes de la industria de energías renovables de Azerbaiyán

Azerenerji JSC

Abu Dhabi Future Energy Company PJSC (Masdar)

ACWA Power

bp Azerbaijan (Shafag Solar JV)

SOCAR Renewables

- *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial

Oportunidades de mercado y perspectivas futuras

El desarrollo a escala de servicios públicos continúa siendo respaldado por PPA con garantía soberana y adquisiciones estructuradas, con subastas y negociaciones directas funcionando como los dos principales mecanismos de entrada para los desarrolladores. Existe un espacio en blanco continuo en soluciones de apoyo a la red que reducen las limitaciones de integración, particularmente los sistemas de almacenamiento de energía en baterías y las actualizaciones de subestaciones digitales alineadas con programas de modernización de tipo IEC 61850, dadas las pérdidas de red reportadas superiores al 9% y la necesidad de estabilidad a medida que se amplía la generación variable. La estructura de comprador único centrada en Azerenerji también crea una contraparte definida para modelos de contratación bancables, incluidas estructuras de transferencia virtual utilizadas para hacer coincidir la generación con la carga sin líneas privadas dedicadas.

La cartera de proyectos también se está ampliando más allá de la fotovoltaica montada en el suelo y la eólica terrestre, con iniciativas de eólica marina y solar flotante que añaden una segunda vía de desarrollo. Una señal clara llegó en abril de 2025 con la firma de acuerdos con empresas chinas que cubren 260 MW de solar, una planta solar flotante de 100 MW, un sistema de almacenamiento de energía en baterías de 30 MW y un acuerdo para evaluar y desarrollar un proyecto eólico marino de 2 GW. Esto respalda la base de recursos declarada de Azerbaiyán (135 GW de potencial técnico en tierra y 157 GW en alta mar) y su objetivo del 30% de capacidad renovable para 2030. En paralelo, el conjunto de trabajo del Corredor de Energía Verde Caspio-Europa, que incluye compromisos a nivel ministerial en torno al enrutamiento por el Mar Negro y la planificación de implementación, mantiene el foco en las necesidades de diseño de proyectos vinculados a la exportación, incluidas la transmisión, el balanceo y la medición y liquidación listas para el cumplimiento normativo.

Desarrollos recientes del sector

- Mayo de 2026: el Ministerio de Energía de Azerbaiyán declaró su objetivo de completar la puesta en marcha de 12 proyectos de energía renovable bajo el programa nacional de transición. El anuncio destacó un cambio de plantas emblemáticas individuales a la ejecución de múltiples proyectos, aumentando la demanda a corto plazo de trabajos de conexión a la red, coordinación de despacho y servicios de puesta en marcha en las regiones.

- Junio de 2025: la empresa conjunta Shafag Solar de bp Azerbaiyán alcanzó la decisión final de inversión sobre el proyecto solar Shafag de 240 MW en Jabrayil y avanzó en una estructura de transferencia virtual de energía con Azerenerji. El modelo amplía la manera en que las cargas corporativas e industriales pueden emparejarse con nueva generación renovable utilizando el balanceo de la red nacional, respaldando estructuras de compra adicionales más allá de los PPA de servicios públicos estándar.

- Junio de 2024: el Presidente de Azerbaiyán inauguró un conjunto de proyectos renovables por un total de 1 GW desarrollados con Masdar y SOCAR, que abarcan Bilasuvar Solar (445 MW), Neftchala Solar (315 MW) y el proyecto eólico terrestre Absheron-Garadagh (240 MW). El lanzamiento de la cartera fortaleció el conjunto de proyectos a escala de servicios públicos y aumentó los requisitos de refuerzo de la transmisión y las capacidades de operaciones del sistema para integrar bloques más grandes de energía renovable variable.

Marco de la metodología de investigación y alcance del informe

Definición y cobertura del mercado

En esta metodología, el mercado de energía renovable de Azerbaiyán se define como la capacidad de energía renovable instalada a nivel nacional que está conectada y operativa, rastreada en gigavatios en las principales tecnologías renovables y categorías de usuarios.

Exclusiones de alcance: excluimos la generación basada en combustibles fósiles, la capacidad térmica convencional y las expansiones más amplias de red y transmisión, a menos que estén directamente vinculadas a adiciones de capacidad de generación renovable.

Descripción general de la segmentación

- Por tecnología

- Energía solar (fotovoltaica y termosolar de concentración)

- Energía eólica (terrestre y marina)

- Energía hidroeléctrica (pequeña, grande, almacenamiento por bombeo)

- Bioenergía

- Geotérmica

- Energía oceánica (mareal y undimotriz)

- Por usuario final

- Empresas de servicios públicos

- Comercial e industrial

- Residencial

Fuentes de datos, dimensionamiento del mercado y validación

Investigación documental

Comenzamos construyendo la base fáctica de capacidad instalada, adiciones planificadas y objetivos de política utilizando estadísticas energéticas públicas y divulgaciones de proyectos. Para Azerbaiyán, fuentes como las series de capacidad por país de IRENA, los indicadores energéticos de la IEA, las actualizaciones del ministerio nacional de energía y los comunicados de servicios públicos u operadores del sistema nos ayudan a determinar qué está en servicio frente a lo que todavía está en desarrollo.

Para traducir los movimientos de capacidad en un modelo repetible, también revisamos documentos regulatorios, anuncios de licitaciones y hitos importantes de proyectos a partir de presentaciones a inversores, informes auditados y cobertura de prensa creíble. Las bases de datos de patentes se utilizan de forma selectiva para detectar la dirección tecnológica, por ejemplo, las necesidades de integración a la red o las renovables vinculadas al almacenamiento. Cuando los flujos de equipos ayudan a explicar los tiempos de construcción a corto plazo, se puede consultar una base de datos de envíos de importación-exportación a nivel de embarque. Las fuentes de investigación documental enumeradas aquí son ilustrativas, y utilizamos otras referencias públicas para verificaciones cruzadas y aclaraciones durante el análisis.

Entrevistas primarias y encuestas

A continuación, validamos la narrativa de desarrollo a través de discusiones con expertos y encuestas estructuradas con desarrolladores, participantes de EPC, asesores del sector eléctrico y grandes usuarios finales que contratan electricidad renovable. Dado que se trata de un mercado nacional, nos centramos en las realidades de ejecución local, como el ritmo de permisos, los tiempos de conexión a la red, la preparación financiera y la diferencia entre la capacidad anunciada y la capacidad bancable. Luego, verificamos nuevamente los supuestos clave con llamadas de seguimiento cuando las cifras se desvían.

Distribución de los encuestados del trabajo de campo de investigación primaria

| Tipo de empresa | Cargo del encuestado | Región |

|---|---|---|

| Nivel superior: 29% | Directivos (CXO): 13% | APAC: 42% |

| Nivel medio: 54% | Líderes funcionales/de unidad: 29% | EMEA: 33% |

| Actores más pequeños: 17% | Gerentes: 58% | América: 25% |

Dimensionamiento y previsión del mercado

El dimensionamiento central se construye utilizando un enfoque de arriba hacia abajo, en el que la capacidad renovable instalada nacional se reconstruye año a año a partir de calendarios de puesta en servicio, registros oficiales de capacidad y actualizaciones del estado de la cartera de proyectos. Ese total se distribuye luego entre las tecnologías cubiertas en el estudio. Una vez formado el total, lo corroboramos con aproximaciones selectivas de abajo hacia arriba, como consolidaciones de proyectos rastreados a escala de servicios públicos, muestras de adiciones de capacidad por desarrolladores y verificaciones de canal sobre los tamaños típicos de proyectos, que utilizamos para ajustar los tiempos cuando es necesario.

Las entradas clave utilizadas en el modelo incluyen la cartera visible por estado (anunciado, permitido, en construcción, en servicio), los plazos promedio entre construcción y puesta en servicio, las señales de preparación para la conexión a la red, las fechas objetivo de política y el ritmo de adquisiciones, y los factores de capacidad típicos por tecnología. Estas verificaciones se utilizan para confirmar que la dirección implícita de la generación coincide con la narrativa del sector. Para las previsiones, se utiliza un análisis de escenarios de modo que los retrasos en el acceso a la red o los permisos puedan separarse de un caso de ejecución más rápida. La trayectoria final se selecciona en función de la retroalimentación primaria sobre lo que es realmente financiable. Cuando el detalle a nivel de proyecto está incompleto, llenamos las brechas con supuestos de tiempo conservadores anclados a proyectos recientes similares en el mismo contexto nacional, y luego revisamos esos supuestos nuevamente durante la validación por expertos.

Validación de datos y ciclo de actualización

Los resultados se verifican frente a señales independientes, como series oficiales de capacidad instalada, anuncios públicos de puesta en servicio y la coherencia de las adiciones interanuales frente a la cartera de proyectos conocida. Realizamos verificaciones de varianza para detectar cambios abruptos que no se alinean con los cronogramas de construcción, y luego llevamos a cabo una segunda revisión por parte de analistas de las entradas, fórmulas y conversiones antes de que se aprueben las cifras.

El informe se actualiza en un ciclo anual, y se activan actualizaciones intermedias cuando ocurren eventos materiales, incluidas grandes adjudicaciones de licitaciones, cancelaciones importantes o retrasos en la puesta en servicio, que puedan desplazar la curva de capacidad a corto plazo. Antes de la entrega, se completa una revisión final para que los clientes reciban la vista más reciente y alineada de la capacidad y los supuestos de previsión.

Tamaño del mercado de energía renovable de Azerbaiyán de Mordor Intelligence frente a otras estimaciones publicadas

Las cifras publicadas sobre la energía renovable de Azerbaiyán a menudo no coinciden porque algunos editores dimensionan el mercado en capacidad instalada, mientras que otros lo convierten en ingresos utilizando sus propios supuestos de precios y utilización. Las diferencias también surgen de si solo se cuentan las plantas operativas, o si se incluyen como parte del mercado proyectos anunciados en etapa temprana.

Los rastreadores de puesta en servicio y las series oficiales de capacidad son los puntos de evidencia que mantienen la estimación de Mordor Intelligence anclada a la capacidad instalada operativa (GW) para los años indicados, en lugar de mezclar el valor previsto de la cartera de proyectos o las ventas de equipos. La dispersión restante generalmente proviene del momento de conversión de divisas, el tratamiento de pequeños proyectos distribuidos y si el almacenamiento por bombeo u otros activos adyacentes se incluyen en el total.

Comparación de referencia

| Fuente | Tamaño del mercado | Brechas en la metodología de investigación |

|---|---|---|

| Mordor Intelligence | 1,91 mil millones USD (2025) | |

| Consultora Global A | 1,40 mil millones USD (2026) | Utiliza una perspectiva basada en ingresos, por lo que el valor de mercado depende de los supuestos de capex y de los ciclos de precios asumidos, y la ventana de previsión y las inclusiones tecnológicas pueden alterar los totales incluso si las adiciones de capacidad son similares. |

| Portal Sectorial B | 0,03 mil millones USD (2024) | Parece dimensionar un conjunto de ingresos más estrecho y puede capturar solo un subconjunto de la actividad renovable (por ejemplo, contratos más pequeños o tecnologías limitadas), lo que puede subestimar la huella de capacidad instalada a nivel nacional. |

La tabla muestra que el mayor factor determinante no es solo el año utilizado, sino también la unidad y el límite empleados para definir el mercado. Al mantener el modelo vinculado a la capacidad puesta en servicio, el estado documentado de los proyectos y los supuestos de tiempo revisados, la estimación permanece trazable a entradas claras que un lector puede seguir y replicar.

Preguntas clave respondidas en el informe

¿Qué capacidad tendrán las energías renovables instaladas en Azerbaiyán para 2031?

Se prevé que la capacidad total alcance 8,69 GW, frente a 1,91 GW en 2025, respaldada por una CAGR del 28,74%.

¿Qué tecnología está creciendo más rápido?

Se proyecta que la energía solar se expanda a una CAGR del 62,4%, impulsada por los precios récord más bajos de los módulos y los PPA financiables.

¿Qué papel jugará la energía eólica marina?

Hasta 2 GW están bajo estudio de factibilidad para sitios en aguas poco profundas, con un potencial a largo plazo de 157 GW en el Mar Caspio.

¿Por qué es importante el Corredor de Energía Verde?

El corredor podría exportar entre 5 y 10 GW de electricidad renovable a Europa, diversificando los ingresos y apoyando la seguridad energética de la UE.

¿Cuáles son las principales barreras para la inversión?

La infraestructura de red obsoleta, los subsidios al precio del gas y los retrasos en los permisos restringen actualmente la velocidad de despliegue.

¿Quiénes son los principales promotores?

Masdar, ACWA Power, bp y SOCAR Green cuentan con las mayores carteras de proyectos y PPA a largo plazo.

Última actualización de la página el: