Tamaño y Cuota del Mercado Europeo de Transistores de Potencia

Visión General del Mercado

| Período de Estudio | 2020 - 2031 |

|---|---|

| Período de Datos Pronosticados | 2026 - 2031 |

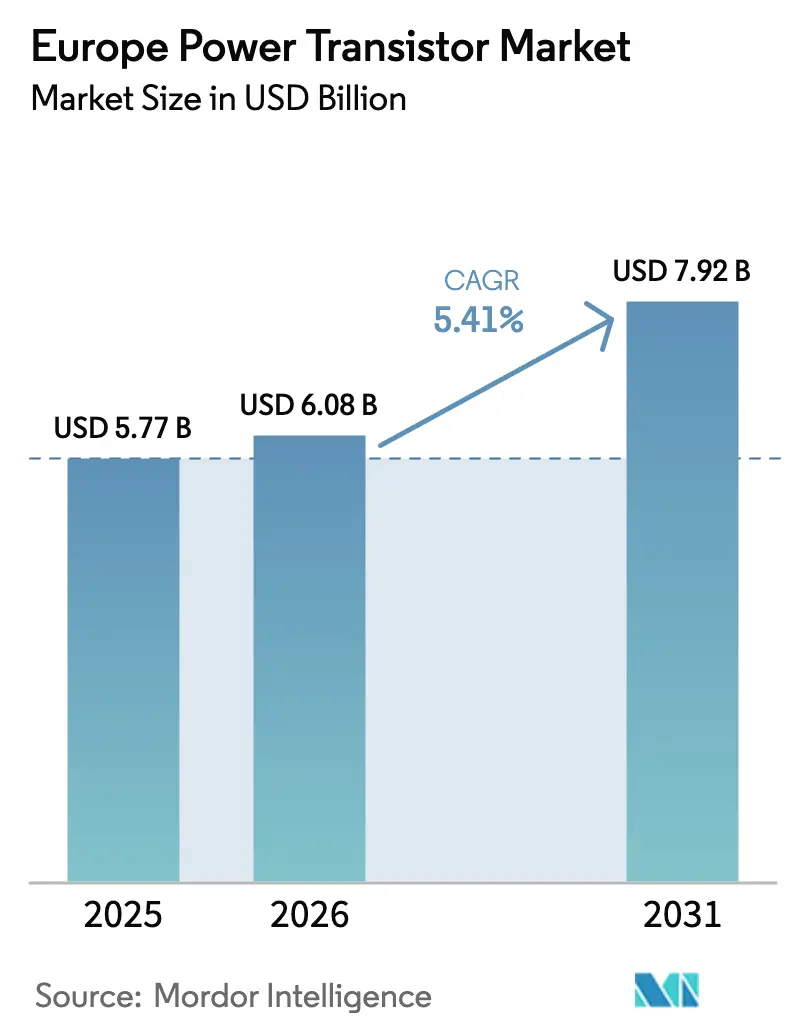

| Tamaño del mercado en el año base (2025) | 5.77 Mil millones de dólares |

| Tamaño del Mercado (2026) | 6.08 Mil millones de dólares |

| Tamaño del Mercado (2031) | 7.92 Mil millones de dólares |

| Tasa de crecimiento (2026 - 2031) | 5.41% CAGR |

| Concentración del Mercado | Medio |

Jugadores principales *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial Imagen © Mordor Intelligence. El uso requiere atribución según CC BY 4.0. | |

Análisis del Mercado Europeo de Transistores de Potencia por Mordor Intelligence

El tamaño del mercado europeo de transistores de potencia fue valorado en 5,77 mil millones de USD en 2025 y se estima que crecerá desde 6,08 mil millones de USD en 2026 hasta alcanzar 7,92 mil millones de USD en 2031, a una CAGR del 5,41% durante el período de previsión (2026-2031). El impulso proviene de la aceleración de la electrificación en la movilidad, la generación renovable y la infraestructura digital. Los fabricantes de automóviles están migrando hacia inversores de tracción basados en carburo de silicio que amplían la autonomía de conducción y reducen los tiempos de carga, mientras que las empresas de servicios públicos amplían los enlaces de corriente continua de alta tensión que demandan conmutadores robustos de alta eficiencia. Los dispositivos de banda ancha amplia se benefician de la Taxonomía Verde de la Unión Europea, que canaliza capital de bajo coste hacia proyectos con ganancias de eficiencia verificables. Mientras tanto, los operadores de centros de datos se enfrentan a estrictas normas de efectividad en el uso de energía que favorecen los conversores de nitruro de galio que alcanzan eficiencias del 98%. Finalmente, el impulso del continente hacia la soberanía semiconductora está estimulando la producción local de sustratos de SiC y epitaxia de GaN, mitigando el riesgo en la cadena de suministro y apoyando el crecimiento a largo plazo.

Conclusiones Clave del Informe

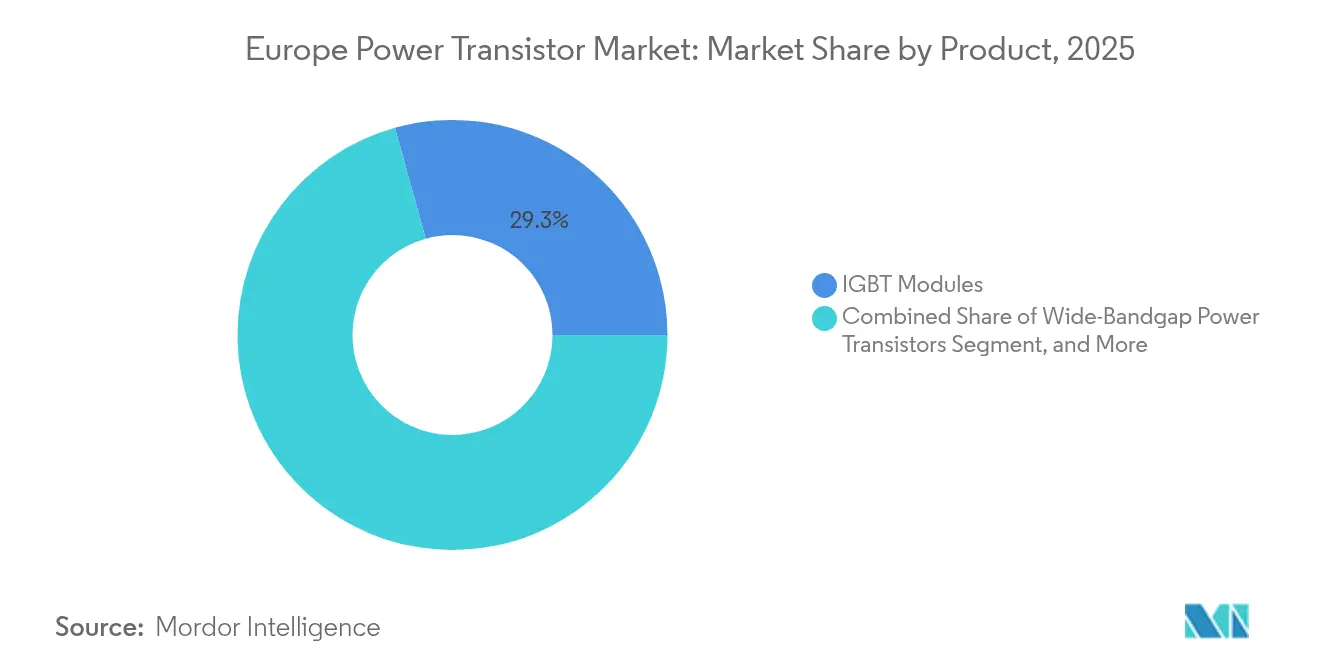

- Por producto, los módulos IGBT lideraron con una cuota de ingresos del 29,31% en 2025; se proyecta que los transistores de banda ancha amplia se expandirán a una CAGR del 7,38% hasta 2031.

- Por material, el silicio representó el 56,78% de la cuota del mercado europeo de transistores de potencia en 2025, mientras que el nitruro de galio está previsto que crezca a una CAGR del 6,26% hasta 2031.

- Por tipo, los MOSFET capturaron el 49,35% de la cuota del tamaño del mercado europeo de transistores de potencia en 2025 y los transistores bipolares de heterounión avanzan a una CAGR del 5,75% hasta 2031.

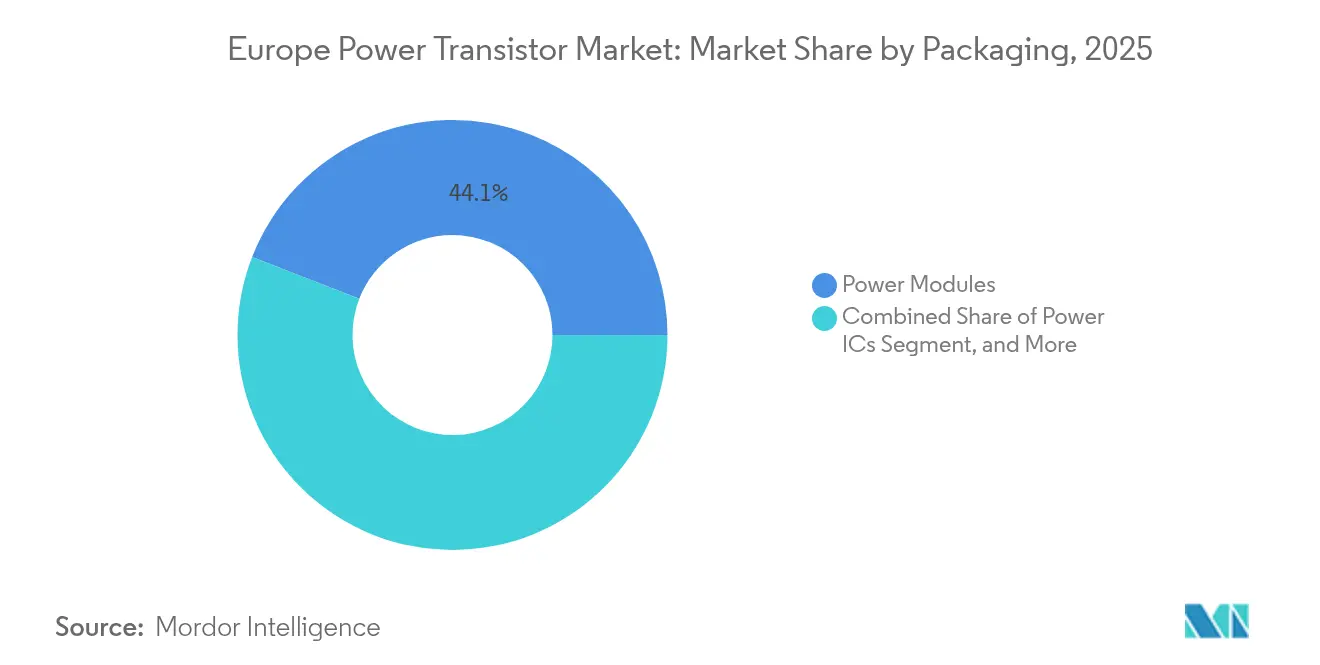

- Por empaquetado, los módulos de potencia mantuvieron una cuota del 44,10% en 2025; los circuitos integrados de potencia registran la perspectiva de crecimiento más rápido con una CAGR del 6,03% hasta 2031.

- Por clasificación de potencia, los dispositivos de potencia media comandaron una cuota del 45,32% en 2025, mientras que los dispositivos de alta potencia por encima de 600 V registran una CAGR del 5,31% hasta 2031.

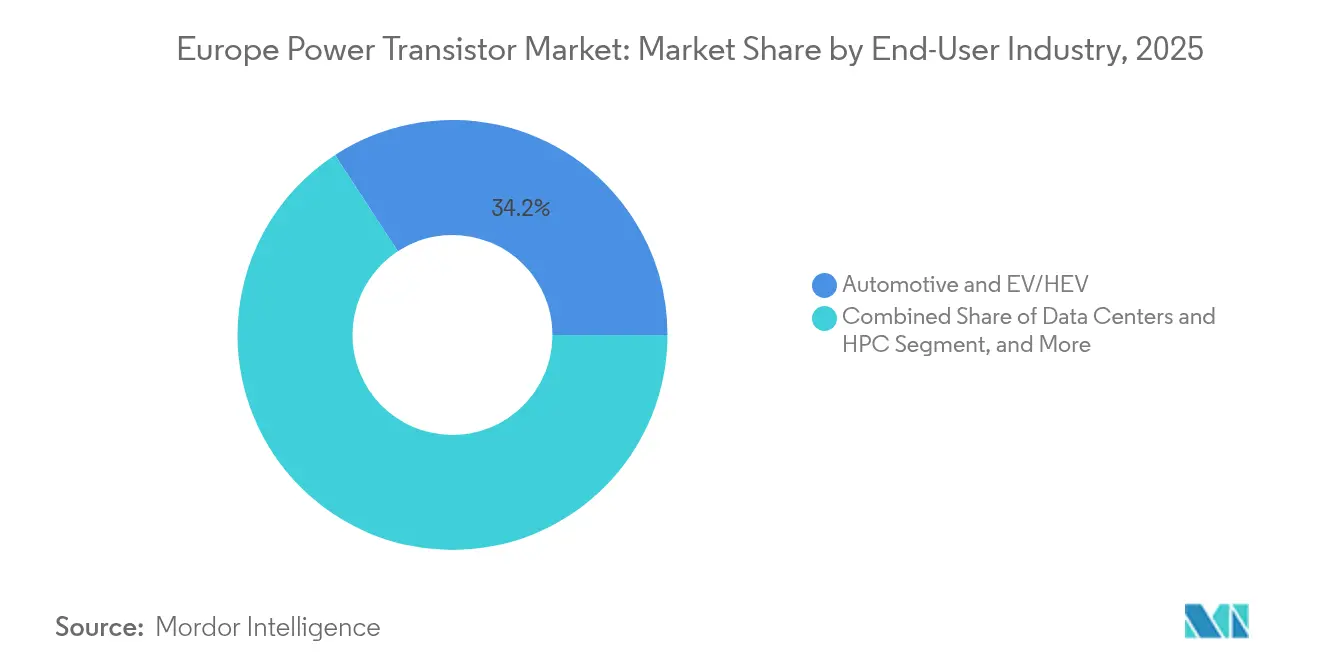

- Por usuario final, las aplicaciones automotrices y de vehículos eléctricos/híbridos eléctricos lideraron con una cuota del 34,20% en 2025; los centros de datos y la computación de alto rendimiento (HPC) están creciendo a una CAGR del 6,43% hasta 2031.

- Por aplicación, los inversores y conversores representaron el 30,74% del tamaño del mercado europeo de transistores de potencia en 2025, mientras que los amplificadores de potencia de radiofrecuencia registran una CAGR del 5,92% hasta 2031.

- Por país, Alemania contribuyó con el 34,05% de los ingresos de 2025 y España exhibe la CAGR más rápida del 7,64% hasta 2031.

Nota: Las cifras de tamaño del mercado y previsión de este informe se generan utilizando el marco de estimación propietario de Mordor Intelligence, actualizado con los últimos datos e información disponibles a partir de 2026.

Tendencias e Información del Mercado

Análisis del Impacto de los Impulsores del Mercado Europeo de Transistores de Potencia*

| Impulsor | (~) % de Impacto en la Previsión CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Aumento de la demanda relacionada con vehículos eléctricos para MOSFET de SiC | +1.2% | Alemania, Francia, países nórdicos | Mediano plazo (2-4 años) |

| Expansión de energías renovables y redes inteligentes | +1.0% | Paneuropeo, liderado por Alemania y España | Largo plazo (≥4 años) |

| Despliegue de infraestructura 5G en Europa | +0.8% | Reino Unido, Alemania, Francia, Italia | Corto plazo (≤2 años) |

| Palancas de financiación de la Taxonomía Verde de la UE para la adopción de dispositivos WBG | +0.7% | UE-27, especialmente Alemania y Países Bajos | Mediano plazo (2-4 años) |

| Impulso de la norma ISO 26262 de seguridad funcional hacia diseños de mayor tensión | +0.5% | Alemania, Francia, Italia | Mediano plazo (2-4 años) |

| Los mandatos de PUE en centros de datos favorecen los transistores de alta eficiencia | +0.6% | Irlanda, Países Bajos, Alemania, Francia | Corto plazo (≤2 años) |

| Fuente: Mordor Intelligence | |||

Aumento de la Demanda Relacionada con Vehículos Eléctricos para MOSFET de SiC

Los fabricantes de automóviles europeos especifican cada vez más inversores de tracción con MOSFET de carburo de silicio, ya que estos dispositivos elevan la eficiencia del tren de propulsión y añaden entre un 5% y un 8% de autonomía de conducción en comparación con los IGBT de silicio.[1]STMicroelectronics, "STMicroelectronics publica los resultados financieros del tercer trimestre de 2024," St.com Las normas de emisiones Euro 7 aceleran el cambio a medida que los fabricantes persiguen cada kilovatio-hora ahorrado. Infineon ha ampliado su capacidad de SiC en Austria e Italia, lo que indica una clara confianza en que el mercado europeo de transistores de potencia seguirá absorbiendo mayores volúmenes hasta 2030. A medida que la infraestructura de carga migra hacia arquitecturas de 800 V, la demanda de dispositivos de SiC de 1.200 V debería intensificarse, consolidando el crecimiento a mediano plazo.

Expansión de Energías Renovables y Redes Inteligentes

El plan REPowerEU tiene como objetivo 1.236 GW de energías renovables para 2030, lo que requiere aproximadamente 300.000 millones de EUR (330.000 millones de USD) en mejoras de red que dependen de la conmutación eficiente de alta tensión.[2]Comisión Europea, "REPowerEU: Energía Asequible, Segura y Sostenible para Europa," Europa.eu Los módulos IGBT y SiC de alta potencia habilitan enlaces HVDC de múltiples gigavatios como los interconectores de Statnett, que refuerzan el flujo de energía transfronterizo y estabilizan la generación variable. Los códigos de red que recompensan las menores pérdidas de conmutación impulsan a las empresas de servicios públicos hacia dispositivos de banda ancha amplia, consolidando la demanda a largo plazo en el mercado europeo de transistores de potencia.

Despliegue de Infraestructura 5G en Europa

Los operadores de telecomunicaciones invirtieron 60,97 mil millones de USD en 2024 para desplegar el 5G, con la electrónica de potencia representando aproximadamente el 15% del coste del hardware de radio. Los transistores de nitruro de galio ofrecen una densidad de potencia superior en la banda C, permitiendo estaciones base más pequeñas que cumplen los mandatos de eficiencia energética. Los acuerdos de suministro de Ericsson con fundiciones de GaN europeas ilustran la sinergia entre los objetivos regionales de producción de chips y la modernización de las telecomunicaciones, generando un impulso a corto plazo para el mercado europeo de transistores de potencia.

Los Mandatos de PUE en Centros de Datos Favorecen los Transistores de Alta Eficiencia

La Directiva de Eficiencia Energética exige que los centros de datos europeos alcancen un PUE inferior a 1,4 para 2030, lo que lleva a los operadores de hiperscala a renovar sus fuentes de alimentación con dispositivos GaN o SiC que alcanzan una eficiencia del 98%. CSA Catapult estima que los semiconductores compuestos podrían reducir el consumo energético de las instalaciones en un 20%, amplificando la adquisición de conmutadores de alta eficiencia.

Análisis del Impacto de las Restricciones del Mercado Europeo de Transistores de Potencia*

| Restricción | (~) % de Impacto en la Previsión CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Cuellos de botella en el suministro de sustratos de SiC | -0.9% | A escala europea | Mediano plazo (2-4 años) |

| Precio premium de los dispositivos de banda ancha amplia | -0.7% | Europa del Sur y del Este | Corto plazo (≤2 años) |

| Las etiquetas de ecodiseño de la UE prolongan los ciclos de sustitución | -0.4% | Mercados de consumo de la UE-27 | Largo plazo (≥4 años) |

| Volatilidad del control de exportaciones de galio en el comercio UE-China | -0.5% | Alemania, Francia, Italia | Mediano plazo (2-4 años) |

| Fuente: Mordor Intelligence | |||

Cuellos de Botella en el Suministro de Sustratos de SiC

Los plazos de entrega de obleas de SiC de 150 mm se extienden hasta 52 semanas, restringiendo la producción de dispositivos y amortiguando los ingresos a corto plazo. Los proveedores chinos controlan el 35% de la capacidad global de sustratos, dejando a las fábricas europeas expuestas a los impactos de la política comercial. Infineon y STMicroelectronics firmaron acuerdos plurianuales de tipo «tomar o pagar» y están co-invirtiendo en el crecimiento local de lingotes, aunque los volúmenes significativos no llegarán antes de 2027, lo que mantiene un techo en el potencial alcista del mercado europeo de transistores de potencia.

Precio Premium de los Dispositivos de Banda Ancha Amplia

Los MOSFET de SiC cuestan aproximadamente entre tres y cinco veces más que sus equivalentes de silicio, mientras que los dispositivos de GaN tienen un precio de dos a tres veces mayor, lo que limita su penetración en electrodomésticos sensibles al coste y en vehículos eléctricos de gama de entrada. Aunque los modelos de coste total de propiedad favorecen la tecnología de banda ancha amplia mediante componentes magnéticos y de refrigeración más pequeños, el impacto del precio inicial desacelera la adopción en el sur y el este de Europa, donde el poder adquisitivo es menor. Los esquemas de financiación del Banco Europeo de Inversiones (BEI) tienen como objetivo cerrar esa brecha, pero la erosión de precios sigue siendo fundamental para ampliar el mercado europeo de transistores de potencia.

*Nuestras previsiones consideran los impactos de impulsores y restricciones como direccionales, no aditivos. Las previsiones de impacto reflejan el crecimiento base, los efectos de mezcla y las interacciones entre variables.

Análisis de Segmentos del Mercado Europeo de Transistores de Potencia

Por Producto:

Los Módulos IGBT Lideran la Transición IndustrialLos módulos IGBT generaron la mayor parte del tamaño del mercado europeo de transistores de potencia con el 29,31% de los ingresos en 2025. Su dominio se deriva del uso consolidado en variadores de velocidad variable, inversores solares y sistemas de tracción ferroviaria que valoran el rendimiento robusto de alta tensión. Los módulos combinan múltiples chips con trayectorias térmicas optimizadas, extrayendo más potencia por centímetro cúbico y cumpliendo las normas de eficiencia energética de la UE. Los IGBT discretos siguen vendiéndose en variadores de retrofitting, pero los fabricantes de equipos originales (OEM) migran cada vez más hacia módulos integrados que simplifican el ensamblaje y mejoran la fiabilidad.

Los transistores de banda ancha amplia registran la CAGR más rápida del 7,38% y irán erosionando los módulos establecidos, especialmente donde cada punto porcentual de pérdida afecta la economía del sistema, como en los cargadores rápidos para vehículos eléctricos. El panorama híbrido anima a los proveedores a co-encapsular MOSFET de SiC con circuitos integrados controladores, impulsando aún más las ventajas de integración. A medida que los fabricantes de módulos adoptan sustratos de cobre directamente enlazado y unión de chip con plata sinterizada, los ciclos térmicos mejoran, extendiendo las métricas de vida útil exigidas por las garantías de tracción automotriz.

Nota: Las cuotas de segmento de todos los segmentos individuales están disponibles con la compra del informe

Por Material:

El Dominio del Silicio Desafiado por la Innovación de Banda Ancha AmpliaEl silicio mantuvo el 56,78% de los ingresos de 2025 gracias a sus maduras fábricas de 200 mm y su liderazgo en costes, pero su cuota se erosionará progresivamente a medida que los diseñadores persigan una mayor operación en temperatura y frecuencia. El nitruro de galio, que crece a una CAGR del 6,26%, es la opción preferida para fuentes de alimentación de alta frecuencia y radios 5G, donde sus dispositivos de 600 V superan a los MOSFET de superunión de silicio. La cuota del mercado europeo de transistores de potencia correspondiente al SiC también avanza a medida que los MOSFET de 1.200 V desbloquean plataformas para vehículos eléctricos que apuntan a baterías de 800 V.

La política de autonomía estratégica ha canalizado fondos PERTE Chip hacia líneas piloto españolas y francesas para la epitaxia de GaN, mientras que Alemania apoya el crecimiento de lingotes de SiC para reducir la dependencia de las importaciones. Estos programas tienen como objetivo acortar las curvas de aprendizaje, alcanzar la paridad de costes de obleas con el silicio y reforzar el suministro local. El arseniuro de galio y los óxidos emergentes seguirán siendo nichos, sirviendo a matrices de fase para defensa e instrumentación científica especializada.

Por Tipo:

Los MOSFET Capitalizan la Demanda de Eficiencia de ConmutaciónLos MOSFET comandaron el 49,35% de los ingresos en 2025. Su eficiencia de carga de puerta y su escalado de tensión lineal se adaptan a todo, desde circuitos integrados de gestión de energía (PMIC) para teléfonos inteligentes hasta inversores de tracción de 350 kW, salvaguardando una amplia base instalada. El mercado europeo de transistores de potencia sigue apoyándose en la innovación de MOSFET, especialmente en estructuras de trinchera que reducen el RDS(on) por debajo de 3 mΩ.

Los transistores bipolares de heterounión, que avanzan a una CAGR del 5,75%, aprovechan el viento de cola del 5G, donde los HBT de GaN ofrecen alta ganancia en la banda C. Los transistores bipolares de unión (BJT) mantienen posiciones en reguladores lineales de condiciones adversas e inversores de soldadura. A medida que la norma ISO 26262 endurece las exigencias de diagnóstico, las arquitecturas FET con modos de fallo predecibles, como los JFET de SiC normalmente abiertos, despiertan el interés automotriz.

Por Empaquetado:

Los Módulos de Potencia Habilitan la Integración de SistemasLos módulos de potencia representaron el 44,10% de las ventas de 2025, reflejando el cambio europeo hacia inversores de tren de propulsión compactos e inversores de cadena a escala de red. La integración reduce la inductancia de bucle, aumentando la velocidad de conmutación y reduciendo las interferencias electromagnéticas, cruciales para la tracción de vehículos eléctricos. El mercado europeo de transistores de potencia observa cómo los fabricantes de módulos añaden sensores de corriente integrados para apoyar la seguridad funcional.

Los circuitos integrados de potencia están previstos para una CAGR brisk del 6,03%, ya que las unidades de fuente de alimentación de centros de datos consolidan las etapas de control y potencia en módulos multichip. Los dispositivos de GaN favorecen el empaquetado a escala de chip con enfriamiento por la parte inferior, mientras que los módulos de semipuente de SiC utilizan cada vez más plata sinterizada para alcanzar clasificaciones de unión de 200 °C. Los dispositivos discretos TO-247 persisten en variadores industriales de retrofitting donde la flexibilidad de diseño y el precio prevalecen sobre la densidad de potencia volumétrica.

Nota: Las cuotas de segmento de todos los segmentos individuales están disponibles con la compra del informe

Por Clasificación de Potencia:

La Potencia Media Domina las Aplicaciones IndustrialesLos dispositivos clasificados entre 40-600 V capturaron el 45,32% del tamaño del mercado europeo de transistores de potencia en 2025. Este rango se alinea con la red de CA de 400 V, los buses de CC industriales y las arquitecturas híbridas suaves de 48 V, combinando pérdidas de conducción manejables con opciones de empaquetado asequibles. Los proveedores distribuyen MOSFET de superunión y FET de modo electrónico de GaN en fuentes de alimentación para servidores, reduciendo las pérdidas de conmutación a cientos de kilohercios.

Los dispositivos de alta potencia por encima de 600 V muestran la CAGR más rápida del 5,31%. Los operadores de red especifican MOSFET de SiC de 3,3 kV para transformadores de estado sólido que manejan cargas de múltiples megavatios sin refrigeración por aceite, mientras que los IGBT de 1,7 kV dominan los conversores de turbinas eólicas. Los componentes de baja tensión por debajo de 40 V siguen siendo relevantes en dispositivos portátiles y cargadores USB-PD, pero el crecimiento en volumen depende de los ciclos de diseño de teléfonos móviles establecidos principalmente fuera de Europa.

Por Industria de Usuario Final:

La Electrificación Automotriz Impulsa el CrecimientoEl sector automotriz y de vehículos eléctricos/híbridos eléctricos capturó el 34,20% de la cuota del mercado europeo de transistores de potencia en 2025. La hoja de ruta de electrificación de Volkswagen por valor de 208,97 mil millones de USD asegura una demanda a largo plazo de módulos de potencia de SiC de 750 V. Los proveedores de primer nivel agrupan inversores de tracción, conversores de CC-CC y cargadores a bordo, inflando la facturación de semiconductores por vehículo.

Los centros de datos y la computación de alto rendimiento (HPC) encabezan las tablas de crecimiento con una CAGR del 6,43%. Los operadores de hiperscala en Irlanda y los Países Bajos integran reguladores de tensión multifase (VRM) con FET de GaN que cumplen los estrictos objetivos de PUE. La automatización industrial se mantiene estable a medida que las renovaciones de plantas introducen variadores de velocidad variable. El sector aeroespacial y de defensa sigue siendo un nicho pero estratégico, con énfasis en dispositivos resistentes a la radiación y abastecimiento soberano.

Nota: Las cuotas de segmento de todos los segmentos individuales están disponibles con la compra del informe

Por Aplicación:

Los Inversores y Conversores Lideran la Conversión de PotenciaLos inversores y conversores representaron el 30,74% de los ingresos de 2025 y siguen siendo la columna vertebral del mercado europeo de transistores de potencia. Las granjas solares, los variadores de motor y los trenes de propulsión de vehículos eléctricos dependen de la conversión bidireccional de alta eficiencia. Las topologías multinivel que emplean conmutadores de SiC rápidos desbloquean una eficiencia del 99% en inversores de cadena de 1 MW, reduciendo el coste nivelado de la energía (LCOE) para las energías renovables.

Los amplificadores de potencia de radiofrecuencia, con una CAGR del 5,92%, crecen impulsados por los despliegues de MIMO masivo. Los HEMT de GaN impulsan una eficiencia de drenaje del 65% a 3,5 GHz, reduciendo las facturas de electricidad de las estaciones base. El control de motores continúa expandiéndose de manera constante a medida que las normas de ecodiseño de la UE hacen obligatorios los variadores de velocidad variable para bombas y sistemas de climatización (HVAC). La carga de baterías registra crecimiento mediante estaciones públicas de 350 kW a lo largo de los corredores de la Red Transeuropea de Transporte.

Análisis Geográfico

Mercado Alemán de Transistores de Potencia

Alemania dominó el mercado europeo de transistores de potencia con el 34,05% de los ingresos en 2025. Su expansión en energías renovables impulsada por la Energiewende y el cambio hacia trenes de potencia automotrices sustentan una elevada demanda local. Berlín destinó 3,48 mil millones de USD para I+D en semiconductores hasta 2027, garantizando la modernización continua de las fábricas.

Mercados Europeos más Amplios

Francia aprovecha el clúster de STMicroelectronics en Grenoble y Tours y destina 6,97 mil millones de USD en el marco del programa Francia 2030 a dispositivos de potencia, incrementando la producción nacional. El Reino Unido persigue la resiliencia a través de su programa de subvenciones de 19,28 millones de USD en electrónica de potencia, con énfasis en la incorporación nacional de sustratos de SiC para el sector automotriz. Italia se beneficia de la línea de SiC de 200 mm en Catania, al tiempo que impulsa las instalaciones de energías renovables para descarbonizar la industria pesada. España registra el CAGR más elevado, del 7,64%, impulsado por el programa PERTE Chip de 14,23 mil millones de USD, que atrae el primer emplazamiento de IMEC fuera de Bélgica a Málaga. El superávit hidroeléctrico de la región nórdica se traduce en ambiciosos proyectos de HVDC que consumen módulos de alta tensión. Los estados de Europa del Este modernizan sus redes eléctricas y atraen a proveedores de primer nivel del sector automotriz; sin embargo, el menor poder adquisitivo modera los volúmenes a corto plazo.

Panorama Competitivo

El mercado europeo de transistores de potencia muestra una concentración moderada. Infineon, STMicroelectronics y Nexperia anclan la fabricación integrada de dispositivos, suministrando colectivamente más de la mitad de la producción continental de Si y SiC. Las multinacionales estadounidenses Texas Instruments y onsemi mantienen centros de diseño europeos, ampliando sus carteras de banda ancha amplia a través de adquisiciones como la compra por parte de onsemi de los activos de JFET de SiC de Qorvo en 2024.[4]onsemi, "onsemi adquirirá la tecnología JFET de Carburo de Silicio," Onsemi.com

Las iniciativas estratégicas giran en torno a la integración vertical de sustratos y el empaquetado avanzado. La planeada fábrica de SiC de Wolfspeed en Saarland y la expansión de Infineon en Villach señalan una carrera hacia la capacidad. Los proveedores de módulos se diferencian mediante sensores de corriente digitales integrados y monitoreo de salud pronóstico alineado con la norma ISO 26262. Las empresas emergentes se centran en FET de GaN sobre Si de modo electrónico y controladores de puerta integrados que reducen el área de la placa de circuito impreso para cargadores de ordenadores portátiles. El riesgo en la cadena de suministro impulsa líneas piloto piloto cooperativas financiadas por la UE, empujando al mercado hacia la autosuficiencia regional.

Líderes de la Industria Europea de Transistores de Potencia

Infineon Technologies AG

Renesas Electronics Corporation

Texas Instruments Incorporated

ON Semiconductor Corporation

Mitsubishi Electric Corporation

- *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial

Empresas del Mercado Europeo de Transistores de Potencia Incluidas en este Informe

- Infineon Technologies AG

- STMicroelectronics N.V.

- ON Semiconductor Corporation

- Nexperia B.V.

- ROHM Co., Ltd.

- Toshiba Electronic Devices and Storage Corporation

- Mitsubishi Electric Corporation

- Vishay Intertechnology, Inc.

- Renesas Electronics Corporation

- Texas Instruments Incorporated

- Analog Devices, Inc.

- IXYS LLC

- Littelfuse, Inc.

- Microchip Technology Inc.

- Wolfspeed, Inc.

- GeneSiC Semiconductor LLC

- UnitedSiC LLC

- Semikron Danfoss GmbH and Co. KG

- Dialog Semiconductor Limited

- Alpha and Omega Semiconductor Limited

Leer el Análisis de las Empresas del Mercado Europeo de Transistores de Potencia

Desarrollo Reciente de la Industria en el Mercado Europeo de Transistores de Potencia

- Marzo de 2025: Un estudio de CSA Catapult proyectó que los semiconductores compuestos podrían reducir el consumo energético de los centros de datos europeos en un 20%.

- Enero de 2025: La Comisión Europea lanzó formalmente la iniciativa PERTE Chip de España para escalar la I+D y la fabricación de microelectrónica.

- Diciembre de 2024: onsemi acordó adquirir el negocio de JFET de SiC de Qorvo por 115 millones de USD, ampliando la cartera de alta tensión para servidores de inteligencia artificial (IA).

- Octubre de 2024: QPT Ltd ganó una subvención del Centro de Propulsión Avanzada del Reino Unido para construir un demostrador de inversor de GaN de 400 V/60 kW con conmutación a 1 MHz.

Alcance del Informe del Mercado Europeo de Transistores de Potencia

Los transistores de potencia se utilizan para amplificar y regular señales. Están fabricados con materiales semiconductores de alto rendimiento como el germanio y el silicio. Estos transistores pueden amplificar y regular un determinado nivel de tensión y manejar rangos específicos de clasificaciones de tensión de alto y bajo nivel.

El mercado europeo de transistores de potencia está segmentado por producto (FET de baja tensión, módulos IGBT, transistores de radiofrecuencia y microondas, FET de alta tensión y transistores IGBT), por tipo (transistor bipolar de unión, transistor de efecto de campo, transistor bipolar de heterounión y otros tipos), por usuario final (electrónica de consumo, comunicaciones y tecnología, automotriz, manufactura, energía y potencia, y otros usuarios finales) y por geografía (Reino Unido, Alemania, Francia, Italia, Resto de Europa). El informe ofrece previsiones de mercado y tamaño en valor (USD) para todos los segmentos anteriores.

Resumen de la Segmentación

| FET de Baja Tensión |

| FET de Alta Tensión |

| IGBT Discreto |

| Módulos IGBT |

| MOSFET de Superunión |

| Transistores de Radiofrecuencia y Microondas |

| Transistores de Potencia de Banda Ancha Amplia (SiC, GaN) |

| Silicio |

| Carburo de Silicio (SiC) |

| Nitruro de Galio (GaN) |

| Arseniuro de Galio (GaAs) |

| Otros Materiales |

| Transistor Bipolar de Unión (BJT) |

| Transistor de Efecto de Campo (MOSFET, JFET) |

| Transistor Bipolar de Heterounión (HBT) |

| Dispositivos Discretos |

| Módulos de Potencia |

| Circuitos Integrados de Potencia / Etapas de Potencia Integradas |

| Baja Potencia (< 40 V) |

| Potencia Media (40–600 V) |

| Alta Potencia (> 600 V) |

| Automotriz y VE/HEV |

| Electrónica de Consumo y Móvil |

| Automatización Industrial y Variadores de Motor |

| Energía y Potencia (Energías Renovables, Red Inteligente) |

| Centros de Datos y HPC |

| Telecomunicaciones e Infraestructura 5G |

| Aeroespacial y Defensa |

| Inversores y Conversores |

| Control de Motor y Variadores |

| Fuentes de Alimentación y Adaptadores |

| Carga de Baterías y BMS |

| Amplificadores de Potencia de Radiofrecuencia |

| Controladores de Iluminación y Pantalla |

| Alemania |

| Reino Unido |

| Francia |

| Italia |

| España |

| Países Nórdicos (Dinamarca, Suecia, Noruega, Finlandia) |

| Resto de Europa |

| Por Producto | FET de Baja Tensión |

| FET de Alta Tensión | |

| IGBT Discreto | |

| Módulos IGBT | |

| MOSFET de Superunión | |

| Transistores de Radiofrecuencia y Microondas | |

| Transistores de Potencia de Banda Ancha Amplia (SiC, GaN) | |

| Por Material | Silicio |

| Carburo de Silicio (SiC) | |

| Nitruro de Galio (GaN) | |

| Arseniuro de Galio (GaAs) | |

| Otros Materiales | |

| Por Tipo | Transistor Bipolar de Unión (BJT) |

| Transistor de Efecto de Campo (MOSFET, JFET) | |

| Transistor Bipolar de Heterounión (HBT) | |

| Por Empaquetado | Dispositivos Discretos |

| Módulos de Potencia | |

| Circuitos Integrados de Potencia / Etapas de Potencia Integradas | |

| Por Clasificación de Potencia | Baja Potencia (< 40 V) |

| Potencia Media (40–600 V) | |

| Alta Potencia (> 600 V) | |

| Por Industria de Usuario Final | Automotriz y VE/HEV |

| Electrónica de Consumo y Móvil | |

| Automatización Industrial y Variadores de Motor | |

| Energía y Potencia (Energías Renovables, Red Inteligente) | |

| Centros de Datos y HPC | |

| Telecomunicaciones e Infraestructura 5G | |

| Aeroespacial y Defensa | |

| Por Aplicación | Inversores y Conversores |

| Control de Motor y Variadores | |

| Fuentes de Alimentación y Adaptadores | |

| Carga de Baterías y BMS | |

| Amplificadores de Potencia de Radiofrecuencia | |

| Controladores de Iluminación y Pantalla | |

| Por País | Alemania |

| Reino Unido | |

| Francia | |

| Italia | |

| España | |

| Países Nórdicos (Dinamarca, Suecia, Noruega, Finlandia) | |

| Resto de Europa |

Preguntas Clave Respondidas en el Informe

¿Cuáles son los ingresos proyectados para el espacio de transistores de potencia de Europa en 2031?

El tamaño del mercado europeo de transistores de potencia está previsto que alcance 7,92 mil millones de USD en 2031.

¿Qué categoría de dispositivo domina actualmente los envíos en Europa?

Los módulos IGBT tienen la mayor cuota con el 29,31% gracias a su uso generalizado en variadores industriales e inversores de energías renovables.

¿A qué velocidad están creciendo los dispositivos de nitruro de galio en toda la región?

Se proyecta que los transistores de GaN crecerán a una CAGR del 6,26% entre 2026 y 2031 a medida que escalan las aplicaciones de centros de datos y 5G.

¿Por qué España se considera un punto de crecimiento clave?

El programa PERTE Chip de España canaliza 14,23 mil millones de USD hacia la capacidad semiconductora nacional, impulsando una CAGR del 7,64% hasta 2031.

¿Qué riesgos de suministro podrían moderar la expansión del mercado?

La disponibilidad limitada de sustratos de SiC y los posibles controles de exportación de galio siguen siendo los vientos en contra más significativos para los productores europeos.

Última actualización de la página el: