Tamaño y Participación del Mercado de Náuseas y Vómitos Postoperatorios

Visión General del Mercado

| Período de Estudio | 2020 - 2031 |

|---|---|

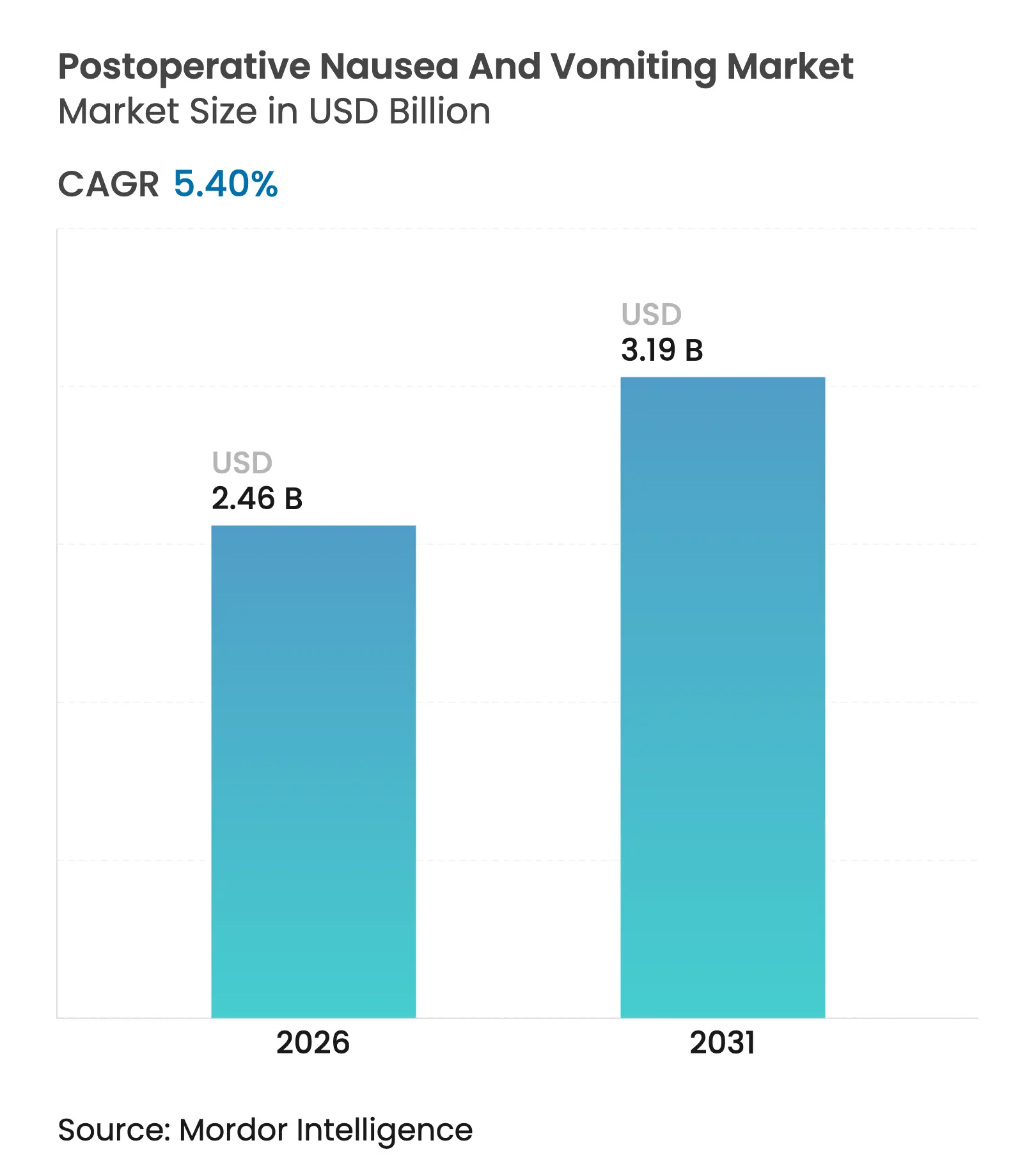

| Tamaño del Mercado (2026) | 2.46 Mil millones de dólares |

| Tamaño del Mercado (2031) | 3.19 Mil millones de dólares |

| Tasa de crecimiento (2026 - 2031) | 5.40% CAGR |

| Mercado de Crecimiento Más Rápido | Asia Pacífico |

| Mercado Más Grande | América del Norte |

| Concentración del Mercado | Medio |

Jugadores principales *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial Imagen © Mordor Intelligence. El uso requiere atribución según CC BY 4.0. | |

Análisis del Mercado de Náuseas y Vómitos Postoperatorios por Mordor Intelligence

Se espera que el tamaño del mercado de náuseas y vómitos postoperatorios crezca de USD 2,33 mil millones en 2025 a USD 2,46 mil millones en 2026 y se prevé que alcance USD 3,19 mil millones en 2031 a una CAGR del 5,40% durante 2026-2031. La evaluación comparativa continua de la calidad asistencial, la adopción más amplia de protocolos de recuperación mejorada tras la cirugía y los incentivos de pago por desempeño mantienen el uso profiláctico de antieméticos en el cuadro de mando de cada hospital. El mayor volumen quirúrgico en los centros ambulatorios, junto con la creciente proporción de procedimientos oncológicos complejos, también impulsa la demanda al alza. Al mismo tiempo, la competencia de precios de los genéricos se intensifica, impulsando una carrera de innovación hacia inyectables de acción prolongada y combinaciones de dosis fijas que puedan justificar un reembolso premium. El fomento regulatorio del etiquetado combinado y la integración de herramientas digitales de puntuación de riesgo amplían aún más el grupo de pacientes potenciales sin añadir una carga administrativa significativa.

Conclusiones Clave del Informe

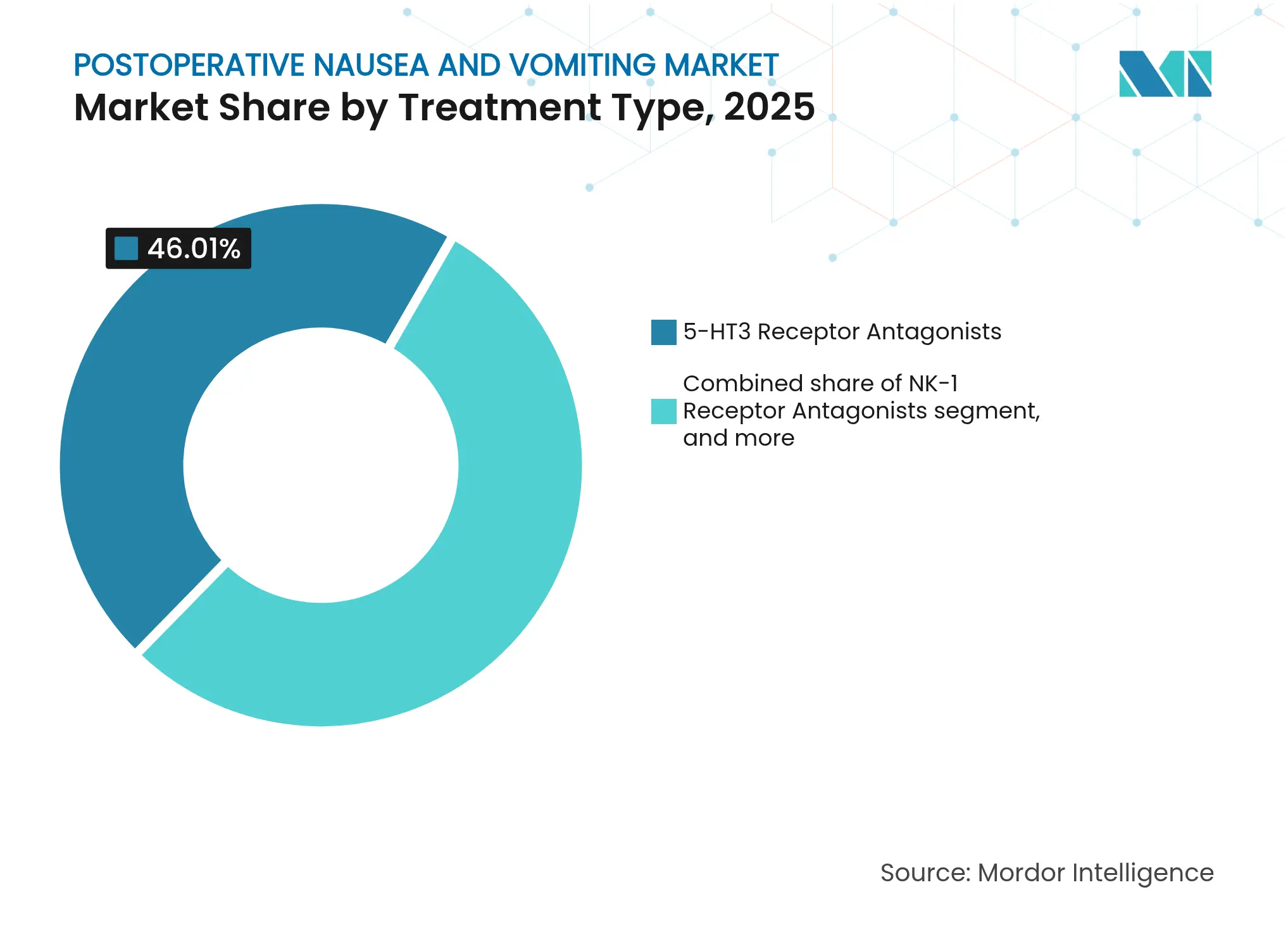

- Por tipo de tratamiento, los antagonistas de los receptores 5-HT3 representaron el 46,01% de la participación del mercado de náuseas y vómitos postoperatorios en 2025, mientras que los antagonistas de los receptores NK-1 se están expandiendo a una CAGR del 7,53% hasta 2031.

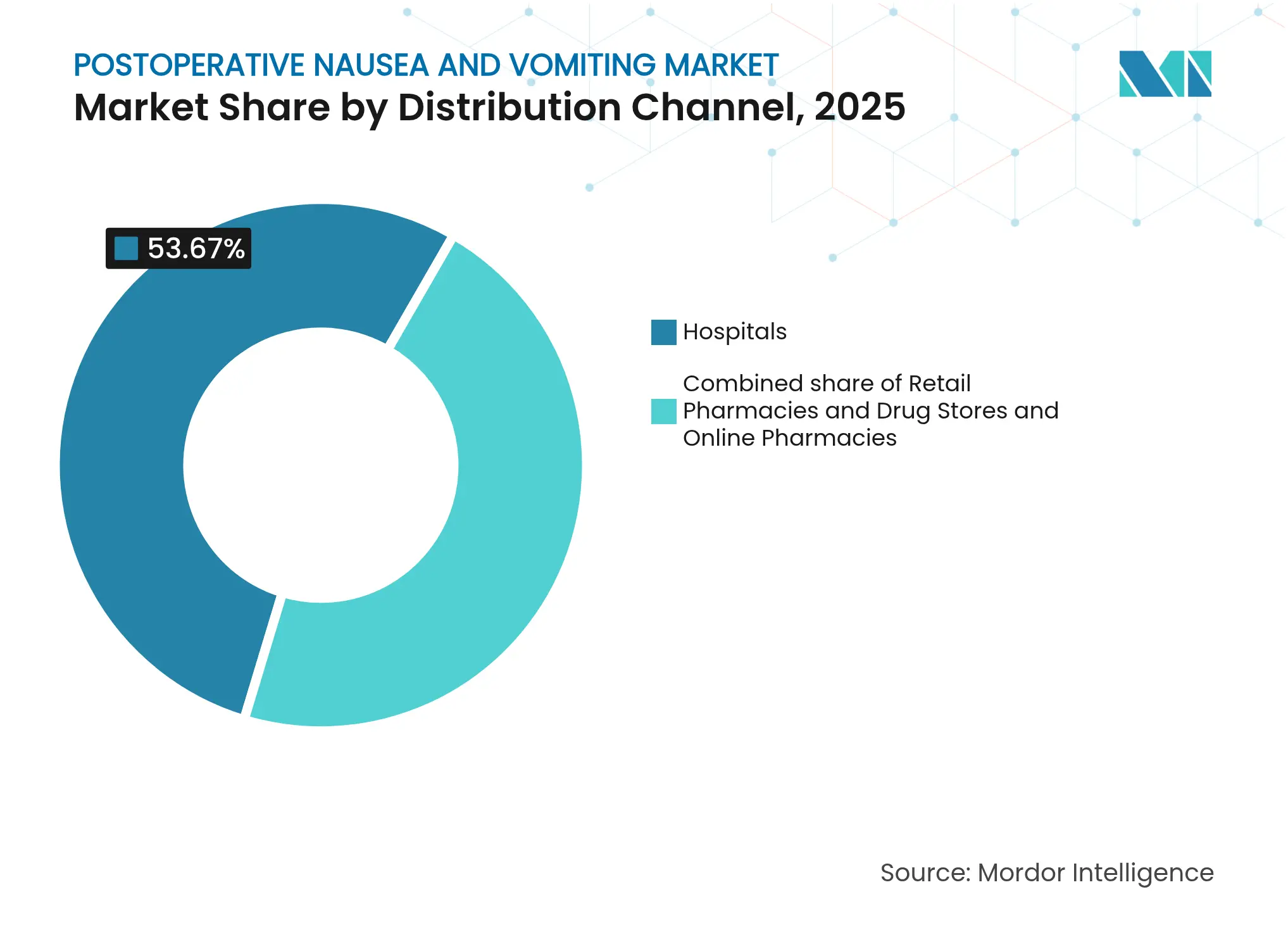

- Por canal de distribución, las farmacias hospitalarias captaron el 53,67% de los ingresos en 2025, mientras que las farmacias en línea avanzan a una CAGR del 8,54% hasta 2031.

- Por usuario final, los hospitales representaron el 56,12% del tamaño del mercado de náuseas y vómitos postoperatorios en 2025; los centros quirúrgicos ambulatorios representan el entorno de más rápido crecimiento con una CAGR del 8,32% en el mismo horizonte.

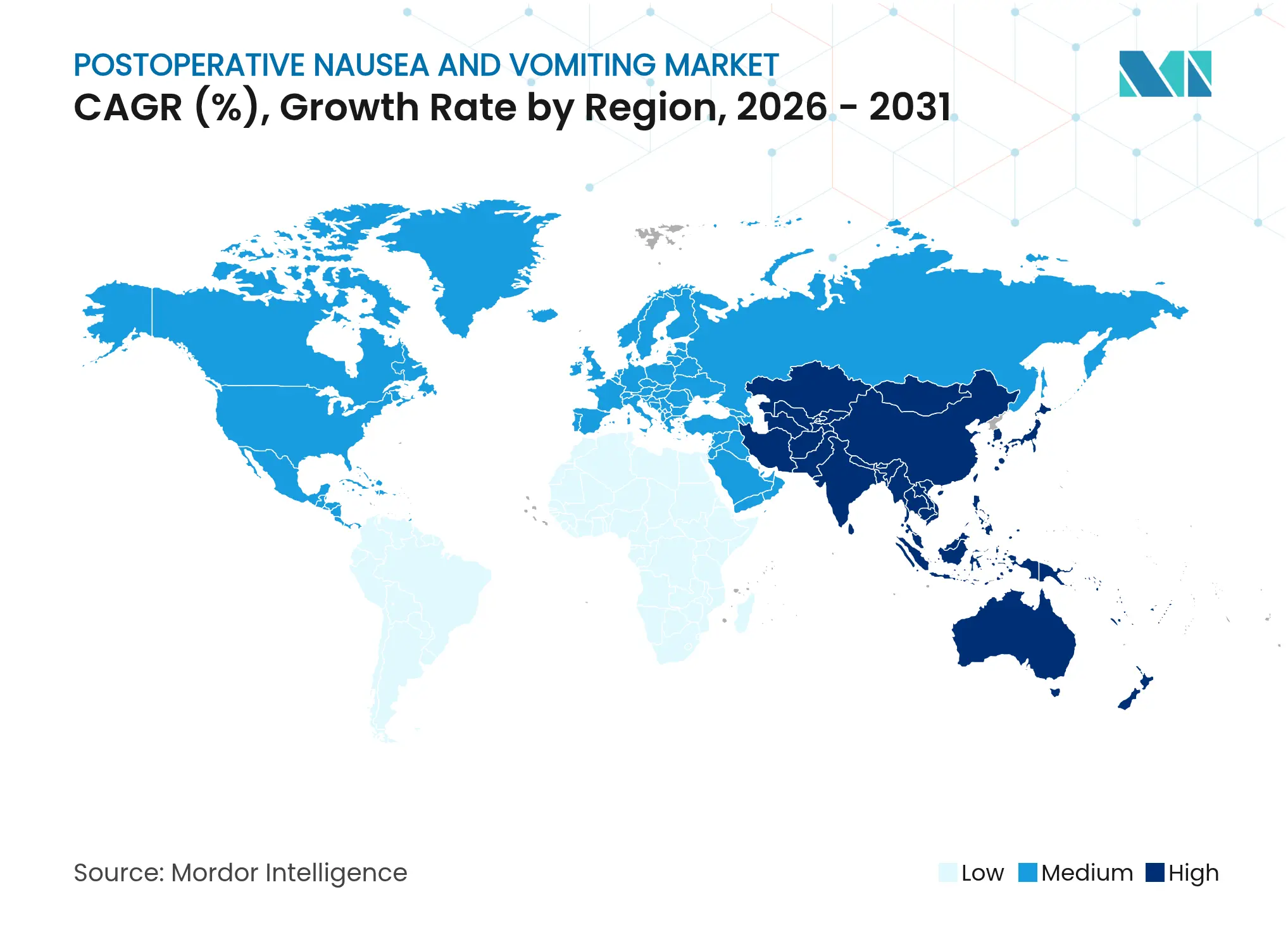

- Por geografía, América del Norte dominó con una participación del 40,06% en 2025, mientras que se proyecta que Asia-Pacífico lidere el crecimiento con una CAGR del 6,36% hacia 2031.

Nota: Las cifras de tamaño del mercado y previsión de este informe se generan utilizando el marco de estimación propietario de Mordor Intelligence, actualizado con los últimos datos e información disponibles a partir de 2026.

Tendencias e Información del Mercado Global de Náuseas y Vómitos Postoperatorios

Análisis del Impacto de los Impulsores*

| Impulsor | % de Impacto en la Previsión de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Crecimiento del volumen de procedimientos quirúrgicos | +1.2% | Global; más fuerte en Asia-Pacífico y América del Norte | Mediano plazo (2-4 años) |

| Aumento de la población oncológica y geriátrica | +0.9% | Global; énfasis en sistemas de salud maduros | Largo plazo (≥ 4 años) |

| Profilaxis multimodal basada en guías clínicas | +1.1% | América del Norte y UE; expansión hacia Asia-Pacífico | Corto plazo (≤ 2 años) |

| Lanzamiento de antieméticos combinados de acción prolongada | +0.8% | Mercados principales en América del Norte y UE | Mediano plazo (2-4 años) |

| Medicina personalizada y herramientas digitales de evaluación de riesgo | +0.6% | América del Norte y UE; adopción temprana en zonas urbanas de Asia-Pacífico | Largo plazo (≥ 4 años) |

| Ahorro de costos en la Unidad de Cuidados Post-Anestesia por menor tiempo de recuperación | +0.7% | Global; más fuerte en sistemas sensibles al costo | Corto plazo (≤ 2 años) |

| Fuente: Mordor Intelligence | |||

Crecimiento del Volumen de Procedimientos Quirúrgicos

El número de procedimientos a nivel mundial continúa aumentando a medida que el envejecimiento de la población y una mayor cobertura de seguros llevan a más pacientes a los quirófanos. Revisiones de aprendizaje automático de 37.548 casos encontraron que la intensidad de la cirugía —reflejada por los niveles de pérdida de sangre— predice el riesgo de vómitos mejor que el volumen bruto, orientando a los hospitales hacia protocolos de profilaxis más amplios[1]Zhaoqiang Zheng et al., "El Aprendizaje Automático Mejora la Predicción de las Náuseas y Vómitos Postoperatorios," PLOS ONE, journals.plos.org. Las vías de recuperación mejorada vinculan la prevención eficaz de las náuseas y vómitos postoperatorios con estancias más cortas en la unidad de cuidados post-anestesia, convirtiendo a los antieméticos en una herramienta de reducción de costos en lugar de un complemento discrecional. Los centros quirúrgicos ambulatorios son los que más se benefician porque su modelo de negocio depende de una rotación rápida y el alta el mismo día. Como resultado, el crecimiento de los procedimientos se traduce en una demanda desproporcionada de antieméticos de acción prolongada y combinados que garantizan ventanas de recuperación sin náuseas.

Aumento de la Población de Pacientes Oncológicos y Geriátricos

Los pacientes con cáncer a menudo llegan a la cirugía con exposición previa a quimioterapia y reservas comprometidas, elevando su riesgo basal de emesis postoperatoria. Los adultos mayores metabolizan los medicamentos de forma impredecible y enfrentan interacciones por polifarmacia, lo que lleva a los médicos a preferir combinaciones de dosis fijas con mayor cobertura de receptores. Juntos, estos grupos crean una demanda sostenida de regímenes antieméticos premium que pueden justificar un mayor reembolso. Los hospitales consideran el control fiable como esencial porque el fracaso de la profilaxis en grupos frágiles prolonga las estancias hospitalarias y aumenta las penalizaciones por readmisión. La superposición demográfica en oncología quirúrgica ancla por tanto un segmento de alto valor dentro del mercado de náuseas y vómitos postoperatorios.

Adopción Basada en Guías Clínicas de Profilaxis Antiemética Multimodal

Las Cuartas Directrices de Consenso establecen la profilaxis estratificada por riesgo con múltiples agentes como el nuevo estándar de atención, reemplazando las estrategias de un solo fármaco que dominaron años anteriores. Los regímenes combinados cuestan varias veces más por caso, pero reducen las intervenciones de rescate en casi dos tercios, liberando recursos de enfermería para tareas de mayor complejidad. Los hospitales de América del Norte y Europa fueron los primeros en integrar estos protocolos porque los cuadros de mando de los pagadores vinculan las bonificaciones de calidad a los resultados reportados por los pacientes. Los centros de Asia-Pacífico se están poniendo al día rápidamente, motivados por la competencia del turismo médico que valora las altas calificaciones de satisfacción. A medida que aumenta el cumplimiento, los comités de formulario asignan presupuestos más amplios a inyectables de acción prolongada y combinaciones de dosis fijas que simplifican la ejecución de las guías clínicas.

Lanzamiento Comercial de Antieméticos Combinados de Acción Prolongada

Los productos de duración extendida, como la formulación NK-1 APONVIE, proporcionan una cobertura de 48 a 72 horas con una sola inyección intravenosa de 30 segundos, cerrando la brecha de náuseas post-alta que afecta hasta a un tercio de los pacientes ambulatorios. Los Centros de Servicios de Medicare y Medicaid de EE. UU. otorgan reembolso separado para estos medicamentos, reduciendo la barrera financiera para su adopción en los hospitales. Dado que los sistemas de administración complejos disuaden las versiones imitadoras, los fabricantes disfrutan de una exclusividad efectiva más prolongada incluso después de que expiren las patentes de las moléculas. Los centros ambulatorios valoran la reducción de las visitas de seguimiento, lo que influye directamente en la reputación del centro y los flujos de derivación. Estas ventajas clínicas y económicas aceleran la adopción, reforzando el crecimiento general del mercado.

Análisis del Impacto de las Restricciones*

| Análisis del Impacto de las Restricciones | (~) % de Impacto en la Previsión de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Cambio hacia técnicas mínimamente invasivas | −0.8% | Global; liderado por mercados avanzados | Mediano plazo (2-4 años) |

| Preocupaciones de seguridad con las clases 5-HT3 y NK-1 | −0.5% | Global; estrecho escrutinio regulatorio en regiones desarrolladas | Corto plazo (≤ 2 años) |

| Erosión agresiva de precios por genéricos | −1.2% | Global; inmediata en moléculas más antiguas | Corto plazo (≤ 2 años) |

| Variabilidad farmacogenómica | −0.4% | Global; investigación concentrada en mercados de altos ingresos | Largo plazo (≥ 4 años) |

| Fuente: Mordor Intelligence | |||

Cambio Hacia Alternativas Mínimamente Invasivas y No Quirúrgicas

Las técnicas robóticas y laparoscópicas reducen el traumatismo tisular, el uso de opioides y la exposición anestésica, reduciendo la incidencia de náuseas y vómitos postoperatorios hasta en un 40% en comparación con los procedimientos abiertos. Los hospitales que realizan altos volúmenes de operaciones mínimamente invasivas ahora limitan la profilaxis a los pacientes de alto riesgo identificados, reduciendo la utilización de antieméticos a pesar del aumento del número de cirugías. El crecimiento de la radiología intervencionista y los tratamientos endoscópicos desvía aún más los casos que antes requerían soporte completo de quirófano. Si bien las cirugías graves o prolongadas aún requieren cobertura con múltiples agentes, la creciente proporción de procedimientos de bajo riesgo modera el impulso general del volumen. Los fabricantes deben por tanto innovar para compensar la disminución de la demanda unitaria en los casos rutinarios.

Intensa Competencia de Genéricos que Impulsa la Erosión de Precios

El ondansetrón y otros antagonistas 5-HT3 de primera generación ahora enfrentan una penetración de genéricos superior al 90%, reduciendo los precios de venta promedio hasta en un 80% respecto a los picos de marca. Los gestores de beneficios farmacéuticos y los sistemas nacionales de salud aplican políticas de «genérico primero», presionando a los hospitales a comenzar con la opción de menor costo a menos que se cumplan criterios estrictos. La presión sobre los precios se extiende a las clases adyacentes a medida que los pagadores cuestionan la rentabilidad de los agentes más nuevos que carecen de datos de diferenciación. Las empresas innovadoras responden agrupando los medicamentos con herramientas digitales de apoyo a la decisión o administración de liberación prolongada, pero amplios segmentos del mercado siguen siendo muy sensibles al precio. La erosión persistente actúa por tanto como un lastre para el crecimiento de los ingresos incluso cuando el número de procedimientos y la complejidad muestran una tendencia al alza.

*Nuestras previsiones consideran los impactos de impulsores y restricciones como direccionales, no aditivos. Las previsiones de impacto reflejan el crecimiento base, los efectos de mezcla y las interacciones entre variables.

Análisis de Segmentos

Por Tipo de Tratamiento: Los Antagonistas NK-1 Impulsan la Innovación

Los antagonistas 5-HT3 captaron el 46,01% de la participación del mercado de náuseas y vómitos postoperatorios en 2025, lo que refleja la familiaridad clínica y la asequibilidad de múltiples fuentes. Sin embargo, su poder de fijación de precios se erosiona bajo la presión sostenida de los genéricos, empujando a los innovadores hacia combinaciones de dosis fijas que incluyen dexametasona o bloqueo de dopamina para una cobertura más amplia de receptores. Los antagonistas NK-1 ofrecen un control superior en la fase tardía y exhiben la CAGR más rápida del segmento del 7,53% porque los autores de las guías clínicas los recomiendan cada vez más para pacientes de riesgo moderado a alto. El fosaprepitant, por ejemplo, logró un 74,9% de éxito en el rescate en casos ortopédicos donde el tratamiento estándar falló, consolidando la confianza de los médicos. Los adyuvantes no farmacológicos como la acupresión se incorporan a las vías combinadas, pero sirven más como herramientas aditivas que como competidores directos.

La dosificación combinada también mejora el cumplimiento, una ventaja amplificada en los entornos de cirugía de día donde el seguimiento de enfermería es mínimo. Se proyecta que el tamaño del mercado de náuseas y vómitos postoperatorios para las formulaciones basadas en NK-1 se expanda aún más a medida que los innovadores añadan nuevas vías transmucosas y subcutáneas, simplificando la administración en clínicas con recursos limitados. Los antagonistas de la dopamina continúan disminuyendo ante el riesgo extrapiramidal, mientras que los anticolinérgicos mantienen un nicho en los grupos sensibles al movimiento. En general, la diversidad terapéutica sustenta los ingresos totales de la categoría incluso donde los compuestos individuales maduran.

Nota: Las participaciones de todos los segmentos individuales están disponibles con la compra del informe

Por Canal de Distribución: La Transformación Digital se Acelera

Las farmacias hospitalarias procesaron el 53,67% de las compras de la categoría en 2025 porque los anestesistas dependen de los formatos intravenosos almacenados en carros entregados bajo estrictos controles de formulario. Sin embargo, el canal en línea registra la CAGR más alta del 8,54%, impulsado por los centros ambulatorios acostumbrados a los acuerdos de envío directo a las instalaciones. Los paneles de adquisición electrónica integrados permiten a los directores médicos ambulatorios conciliar el uso de antieméticos con el volumen de casos diariamente, reduciendo el desperdicio y favoreciendo a los proveedores que ofrecen API de inventario en tiempo real. Esa transparencia en la plataforma orienta la participación hacia los fabricantes capaces de rastrear lotes de forma instantánea, un requisito emergente en las licitaciones tras las interrupciones del suministro en 2024.

Los puntos de venta minoristas mantienen su posición para los paquetes de rescate oral dispensados al alta, especialmente para los pacientes bariátricos y ginecológicos propensos a síntomas tardíos. Las farmacias especializadas se incorporan a las vías oncológicas complejas, organizando entregas sincronizadas de antieméticos junto con los ciclos de quimioterapia. En conjunto, la diversificación de canales amortigua las fluctuaciones de ventas y amplía el alcance geográfico, reforzando el crecimiento constante en el mercado de náuseas y vómitos postoperatorios.

Nota: Las participaciones de todos los segmentos individuales están disponibles con la compra del informe

Por Usuario Final: Los Centros Ambulatorios Lideran el Crecimiento

Los hospitales retuvieron el 56,12% de las compras en 2025 porque los trasplantes, las cirugías cardíacas y las cirugías oncológicas de alta complejidad aún se realizan principalmente en centros terciarios. Las grandes instituciones académicas integran paquetes de profilaxis multimodal en las órdenes quirúrgicas electrónicas, estandarizando la demanda de alto volumen. Sin embargo, los centros quirúrgicos ambulatorios lideran el crecimiento incremental con una CAGR del 8,32% gracias a la orientación de los pagadores hacia entornos de menor costo. Su modelo de negocio prioriza el alta el mismo día, convirtiendo los objetivos de cero emesis en un diferenciador de marketing. Los inyectables de liberación prolongada se adaptan a esa prioridad al cubrir la ventana postoperatoria de 72 horas sin dosificación repetida.

Las clínicas especializadas —para dolor, fertilidad o lesiones deportivas— complementan la demanda con preferencias específicas para cada procedimiento, favoreciendo a menudo opciones de acción más corta u orales. Las innovaciones como los bolos NK-1 basados en el peso y la dosificación genética personalizada probablemente debutarán primero en estos entornos ágiles antes de escalar a todo el sistema. La industria de náuseas y vómitos postoperatorios encuentra en los centros ambulatorios un campo de pruebas para las herramientas digitales de evaluación de riesgo, fortaleciendo el ciclo de retroalimentación entre el desarrollo de algoritmos y la eficacia en el campo.

Análisis Geográfico

América del Norte mantuvo el 40,06% de los ingresos globales en 2025, respaldada por métricas de calidad obligatorias que vinculan el reembolso hospitalario a las puntuaciones de náuseas reportadas por los pacientes. Los Centros de Servicios de Medicare y Medicaid de EE. UU. extienden la facturación separada para los antieméticos innovadores, lo que permite a los comités de formulario adoptar agentes premium como APONVIE con una fricción presupuestaria limitada. Las provincias canadienses replican esos protocolos, aunque con umbrales de evaluación de tecnología sanitaria más estrictos que aún favorecen la terapia combinada cuando los modelos económicos muestran una menor ocupación de la sala de recuperación.

Europa ocupa el segundo lugar, pero impone topes de precios centralizados y expedientes farmacoeconómicos antes de la entrada al mercado, prolongando los ciclos de licitación. Aun así, los países del norte enfatizan la atención preventiva y han impulsado las tasas de cobertura multimodal por encima del 90%, garantizando una demanda de referencia fiable. Los estados del sur exhiben un mayor uso de genéricos, pero adoptan soluciones premium para las rotaciones oncológicas, equilibrando las preocupaciones de costos con los imperativos clínicos. El etiquetado sincronizado de la Agencia Europea de Medicamentos para el palonosetrón en pediatría destaca el enfoque coordinado de la región, otorgando a los fabricantes una vía eficiente hacia la escala continental.

Asia-Pacífico es el mercado de más rápido crecimiento con una CAGR del 6,36%. Las directrices nacionales de Japón impulsaron las tasas de profilaxis del 91,2% al 96,0% en un año, reduciendo la incidencia de náuseas y vómitos postoperatorios en dos dígitos. El auge de la construcción hospitalaria en China y el creciente turismo médico añaden procedimientos de alta complejidad que requieren un control fiable de la emesis, impulsando la adopción de inyectables de acción prolongada. El sector de genéricos de India ofrece viales 5-HT3 de bajo precio que sientan las bases de la cobertura básica, mientras que los hospitales privados metropolitanos importan combinaciones NK-1 para pacientes adinerados. En conjunto, esas tendencias amplían y profundizan el tamaño del mercado de náuseas y vómitos postoperatorios a lo largo de un continuo de atención heterogéneo.

Panorama Competitivo

La intensidad competitiva es moderada. Los cinco principales laboratorios controlan aproximadamente el 58% de los ingresos mundiales gracias a la longevidad de sus marcas y sus carteras de patentes, aunque ninguna clase de fármaco goza de una dominancia sin competencia. Los líderes se diferencian combinando moléculas heredadas con innovaciones en la administración —suspensiones de microesferas, viales de automezcla e inyectores precargados—, opciones imitadoras que los genéricos encuentran más difíciles de replicar a escala. Heron Therapeutics mantiene una fuerza de ventas especializada dirigida a 1.500 instalaciones de atención aguda, captando una participación temprana para su línea NK-1 de acción prolongada. Las empresas de nivel medio invierten en calculadoras de riesgo habilitadas por inteligencia artificial que agrupan el apoyo a la decisión clínica con el acceso al producto, convirtiendo el software en una barrera más sólida en torno al suministro de medicamentos.

Los fabricantes de genéricos compiten en precio, pero los compradores hospitalarios exigen cada vez más paquetes de evidencia que incluyan análisis de flujo de trabajo y paneles de resultados reportados por los pacientes. Ese requisito favorece a los participantes bien capitalizados que pueden ejecutar registros post-comercialización. Las revisiones de la cartera de productos muestran una inclinación hacia activos pediátricos y de acción ultraprolongada, prometiendo hasta cinco días de cobertura para cirugías de trasplante. El interés en adquisiciones se centra en empresas emergentes de biotecnología con portadores de nanopartículas propietarios considerados complementarios a los comprimidos orales establecidos. Aunque la presión sobre los precios persiste, el ciclo de innovación resultante mantiene un crecimiento constante en el mercado de náuseas y vómitos postoperatorios.

Líderes de la Industria de Náuseas y Vómitos Postoperatorios

Heron Therapeutics, Inc.

Helsinn Healthcare SA

Teva Pharmaceutical Industries Ltd.

Novartis AG

Eisai Co., Ltd.

- *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial

Desarrollos Recientes de la Industria

- Mayo de 2025: Heron Therapeutics llegó a un acuerdo con Mylan, aplazando los genéricos de CINVANTI y APONVIE hasta junio de 2032.

- Abril de 2025: Se lanzaron ensayos de investigación para la coterapia ondansetrón-gabapentina en cirugía bariátrica y ondansetrón-prometazina en ginecología.

- Marzo de 2025: La Agencia Europea de Medicamentos actualizó el etiquetado del palonosetrón para cubrir el uso pediátrico en todas las subespecialidades quirúrgicas.

- Febrero de 2025: Heron Therapeutics reportó ingresos netos de USD 144,2 millones para 2024, impulsados por el primer año comercial completo de APONVIE.

- Enero de 2025: La FDA autorizó el suzetrigine de Vertex Pharmaceuticals para el dolor agudo, reduciendo potencialmente las náuseas inducidas por opioides en la atención postoperatoria.

- Enero de 2025: Kyowa Kirin registró un crecimiento de ventas del 12% en el año fiscal, citando la expansión de I+D en activos de atención de soporte.

Alcance del Informe Global del Mercado de Náuseas y Vómitos Postoperatorios

Según el alcance del informe, las náuseas y vómitos postoperatorios (NVPO) se refieren a la ocurrencia común de náuseas, vómitos o arcadas después de la anestesia o dentro de las 24 horas posteriores a la cirugía.

El mercado de náuseas y vómitos postoperatorios está segmentado por tipo de tratamiento, canal de distribución y geografía. Por tipo de tratamiento, el mercado está segmentado en antagonistas de la serotonina, esteroides, antagonistas de los receptores NK-1, tratamiento no farmacológico y otros. Los otros incluyen antagonistas de la dopamina, anticolinérgicos y otros. Por canal de distribución, el mercado está segmentado en farmacias hospitalarias, farmacias en línea, farmacias minoristas y droguerías. Por geografía, el mercado está segmentado en América del Norte, Europa, Asia-Pacífico, Oriente Medio y África y América del Sur. El informe también cubre los tamaños de mercado estimados y las tendencias para 17 países en las principales regiones a nivel mundial. Para cada segmento, el dimensionamiento y las previsiones del mercado se han realizado sobre la base del valor (USD).

| Antagonistas de los Receptores 5-HT3 |

| Antagonistas de los Receptores NK-1 |

| Corticosteroides |

| Antagonistas de la Dopamina |

| Anticolinérgicos |

| Intervenciones No Farmacológicas |

| Otros Tipos de Tratamiento |

| Farmacias Hospitalarias |

| Farmacias Minoristas y Droguerías |

| Farmacias en Línea |

| Hospitales |

| Centros Quirúrgicos Ambulatorios |

| Clínicas Especializadas |

| América del Norte | Estados Unidos |

| Canadá | |

| México | |

| Europa | Alemania |

| Reino Unido | |

| Francia | |

| Italia | |

| España | |

| Resto de Europa | |

| Asia-Pacífico | China |

| Japón | |

| India | |

| Australia | |

| Corea del Sur | |

| Resto de Asia-Pacífico | |

| Oriente Medio y África | CCG |

| Sudáfrica | |

| Resto de Oriente Medio y África | |

| América del Sur | Brasil |

| Argentina | |

| Resto de América del Sur |

| Por Tipo de Tratamiento | Antagonistas de los Receptores 5-HT3 | |

| Antagonistas de los Receptores NK-1 | ||

| Corticosteroides | ||

| Antagonistas de la Dopamina | ||

| Anticolinérgicos | ||

| Intervenciones No Farmacológicas | ||

| Otros Tipos de Tratamiento | ||

| Por Canal de Distribución | Farmacias Hospitalarias | |

| Farmacias Minoristas y Droguerías | ||

| Farmacias en Línea | ||

| Por Usuario Final | Hospitales | |

| Centros Quirúrgicos Ambulatorios | ||

| Clínicas Especializadas | ||

| Geografía | América del Norte | Estados Unidos |

| Canadá | ||

| México | ||

| Europa | Alemania | |

| Reino Unido | ||

| Francia | ||

| Italia | ||

| España | ||

| Resto de Europa | ||

| Asia-Pacífico | China | |

| Japón | ||

| India | ||

| Australia | ||

| Corea del Sur | ||

| Resto de Asia-Pacífico | ||

| Oriente Medio y África | CCG | |

| Sudáfrica | ||

| Resto de Oriente Medio y África | ||

| América del Sur | Brasil | |

| Argentina | ||

| Resto de América del Sur | ||

Preguntas Clave Respondidas en el Informe

¿Cuál es el tamaño del mercado de náuseas y vómitos postoperatorios en 2026?

El mercado generó USD 2,46 mil millones en 2026 y se espera que alcance USD 3,19 mil millones en 2031.

¿Qué clase de antiemético se está expandiendo más rápidamente?

Los antagonistas de los receptores NK-1 están creciendo a una CAGR del 7,53% debido a los respaldos de las guías clínicas para el control en la fase tardía.

¿Por qué son importantes los centros quirúrgicos ambulatorios para el manejo de las náuseas y vómitos postoperatorios?

Su modelo de alta el mismo día depende de un control fiable de las náuseas, convirtiéndolos en el usuario final de más rápido crecimiento con una CAGR del 8,32%.

¿Qué mercado regional está creciendo más rápidamente?

Asia-Pacífico muestra una CAGR del 6,36% gracias a la expansión de la capacidad quirúrgica y la mejora de la infraestructura hospitalaria.

¿Cómo afecta la adopción de guías clínicas al gasto?

Las guías de profilaxis multimodal aumentan el costo del fármaco por caso, pero reducen la terapia de rescate en aproximadamente un 60%, mejorando la economía general.

¿Están los inyectables de acción prolongada cambiando los patrones de terapia?

Sí; las formulaciones de dosis única como APONVIE cubren 72 horas, reducen las visitas de seguimiento y han obtenido un reembolso favorable de los Centros de Servicios de Medicare y Medicaid.

Última actualización de la página el: