Tamaño y Participación del Mercado de Medicamentos para Anestesia en América del Norte

Visión General del Mercado

| Período de Estudio | 2020 - 2031 |

|---|---|

| Período de Datos Pronosticados | 2026 - 2031 |

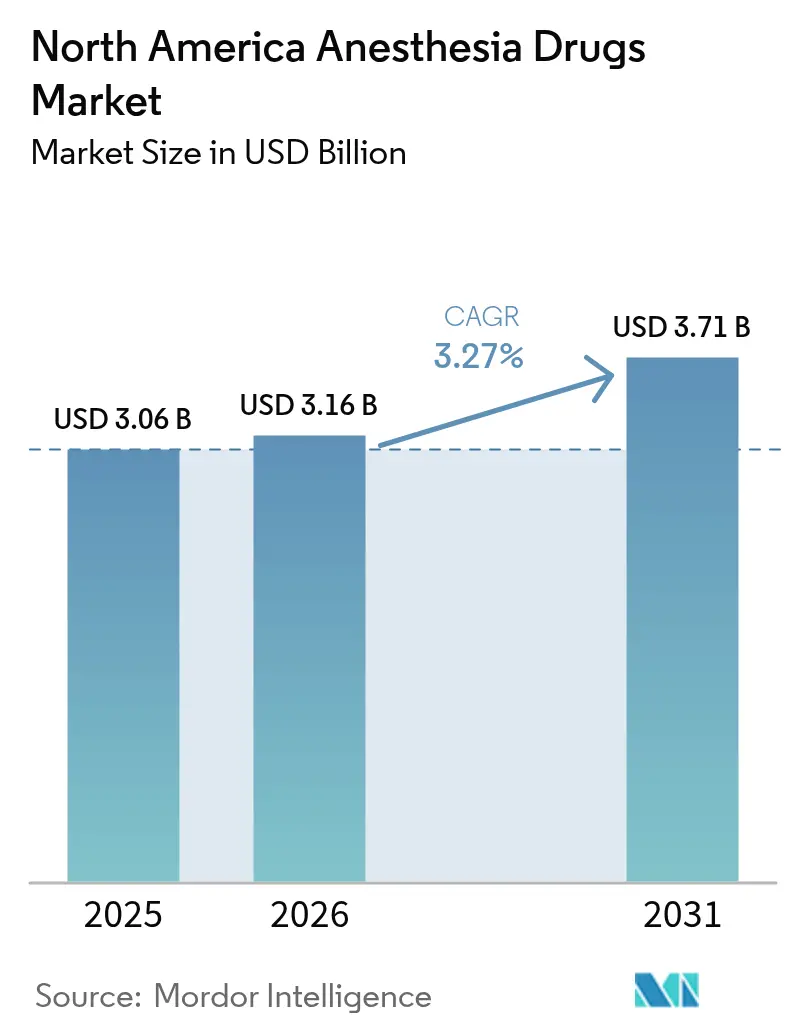

| Tamaño del mercado en el año base (2025) | 3.06 Mil millones de dólares |

| Tamaño del Mercado (2026) | 3.16 Mil millones de dólares |

| Tamaño del Mercado (2031) | 3.71 Mil millones de dólares |

| Tasa de crecimiento (2026 - 2031) | 3.27% CAGR |

| Concentración del Mercado | Bajo |

Jugadores principales *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial Imagen © Mordor Intelligence. El uso requiere atribución según CC BY 4.0. | |

Análisis del Mercado de Medicamentos para Anestesia en América del Norte por Mordor Intelligence

El tamaño del mercado de medicamentos para anestesia en América del Norte en 2026 se estima en USD 3,16 mil millones, creciendo desde el valor de 2025 de USD 3,06 mil millones con proyecciones para 2031 que muestran USD 3,71 mil millones, creciendo a una CAGR del 3,27% durante 2026-2031. Este ritmo moderado señala un entorno en maduración en el que los avances tecnológicos, más que el crecimiento en el volumen de procedimientos, contribuyen con la mayor parte del valor incremental. La inteligencia artificial (IA) ahora guía sistemas de administración de circuito cerrado que ajustan con precisión la dosificación de propofol y sevoflurano, reduciendo el desperdicio de medicamentos y mejorando la estabilidad hemodinámica. Los modelos de aprendizaje automático también superan a los métodos manuales en la predicción de complicaciones intraoperatorias, lo que conduce a tiempos de recuperación más cortos y menores tasas de readmisión. Los centros de cirugía ambulatoria son fundamentales: los procedimientos que se trasladan de salas de hospitalización a quirófanos ambulatorios amplían la demanda de agentes de acción ultracorta que permiten el alta el mismo día. Mientras tanto, moléculas de nueva generación como ciprofol y remimazolam están posicionadas para erosionar el liderazgo del propofol al ofrecer efectos cardiovasculares más leves.

Conclusiones clave del informe

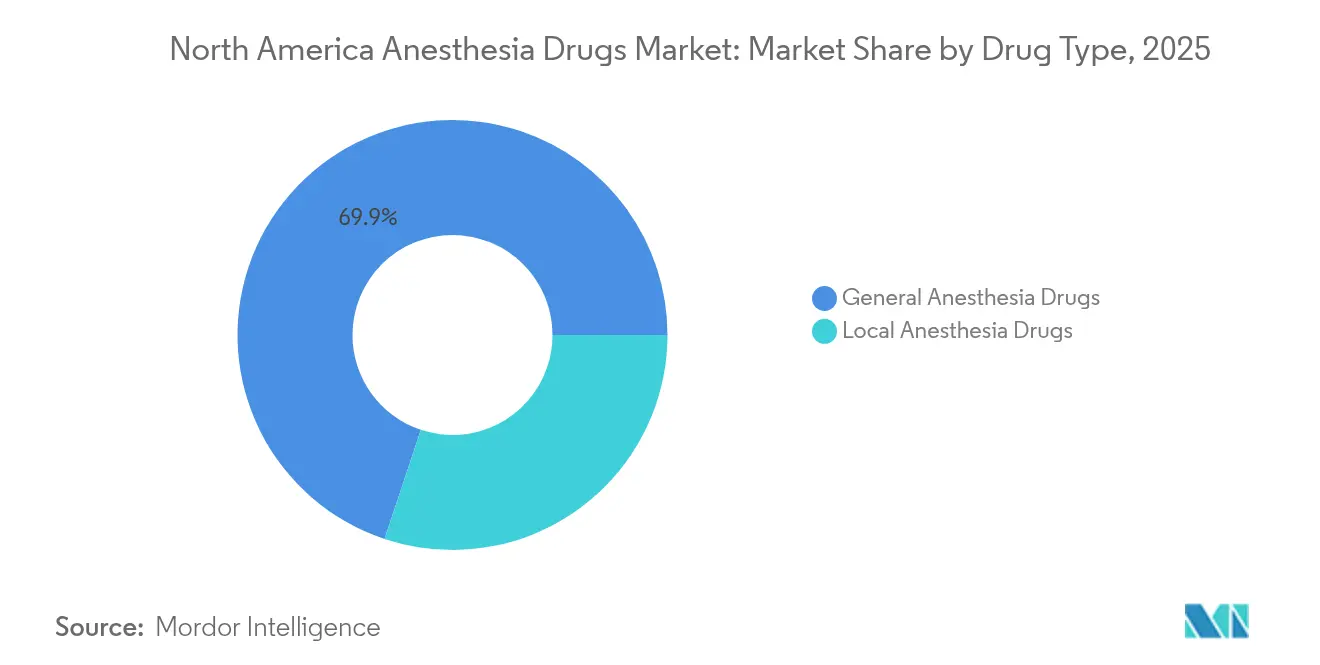

- Por tipo de medicamento, los anestésicos generales lideraron con el 69,88% de la participación del mercado de medicamentos para anestesia en América del Norte en 2025, mientras que los anestésicos locales registran la CAGR más rápida del 3,80% hasta 2031.

- Por vía de administración, los agentes de inhalación representaron el 62,94% del tamaño del mercado de medicamentos para anestesia en América del Norte en 2025; se espera que los agentes inyectables crezcan a una CAGR del 4,10% hasta 2031.

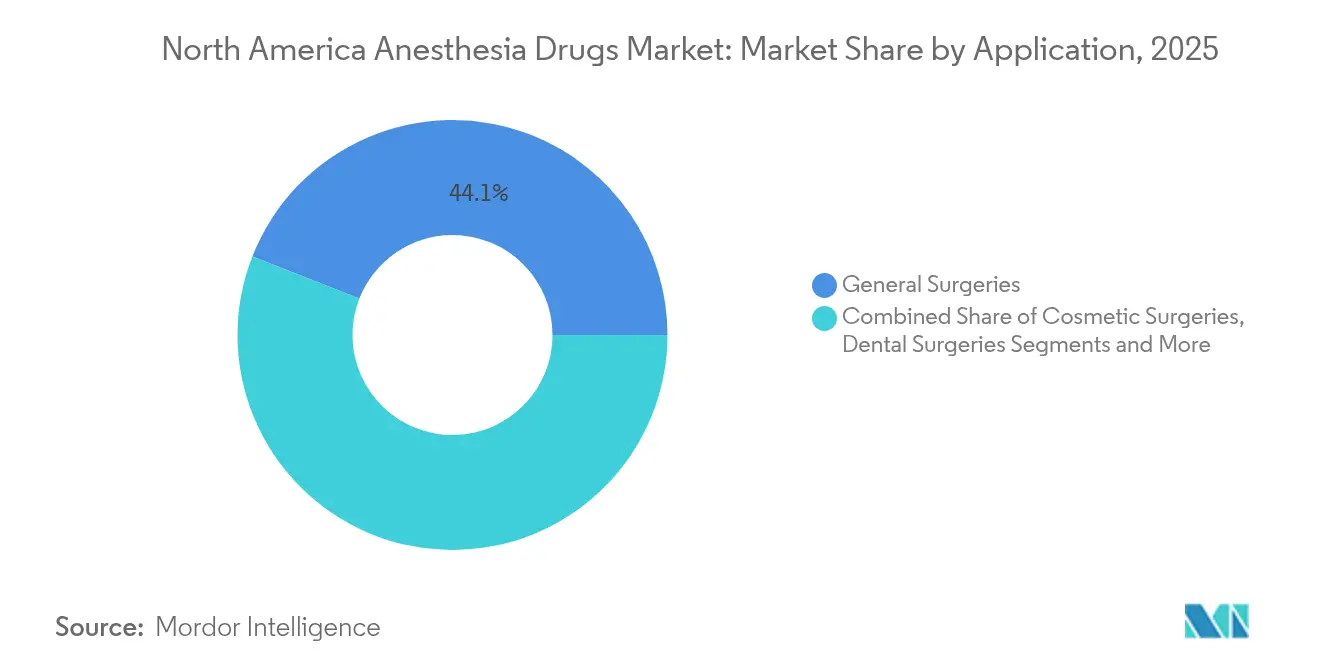

- Por aplicación, la cirugía general capturó el 44,05% de los ingresos en 2025; se prevé que la cirugía cosmética se expanda a una CAGR del 4,22% hasta 2031.

- Por usuario final, los hospitales mantuvieron el 57,92% de la participación del mercado de medicamentos para anestesia en América del Norte en 2025, mientras que los centros de cirugía ambulatoria registran la CAGR más alta del 4,55% hasta 2031.

- Por geografía, Estados Unidos comandó el 87,96% de la participación en 2025; se pronostica que México se acelerará a una CAGR del 4,74% hasta 2031.

Nota: Las cifras de tamaño del mercado y previsión de este informe se generan utilizando el marco de estimación propietario de Mordor Intelligence, actualizado con los últimos datos e información disponibles a partir de 2026.

Tendencias e Información del Mercado de Medicamentos para Anestesia en América del Norte

Análisis del Impacto de los Impulsores*

| Impulsor | (~) % de Impacto en el Pronóstico de la CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Aumento del número de cirugías | +0.9% | América del Norte, con mayor impacto en Estados Unidos y Canadá | Mediano plazo (2-4 años) |

| Creciente inversión en I+D por parte de empresas farmacéuticas | +0.6% | Global, con concentración en centros de biotecnología de Estados Unidos | Largo plazo (≥ 4 años) |

| Cambio hacia cirugías ambulatorias que impulsan la demanda de anestésicos de acción ultracorta | +0.7% | América del Norte, liderada por la expansión de centros de cirugía ambulatoria en Estados Unidos | Corto plazo (≤ 2 años) |

| Rápida adopción de monitoreo de anestesia habilitado por IA que mejora la eficiencia en la utilización de medicamentos | +0.5% | América del Norte, principalmente en centros médicos académicos | Mediano plazo (2-4 años) |

| Monitoreo de anestesia habilitado por IA | +0.4% | América del Norte, con extensión a sistemas de salud avanzados a nivel global | Mediano plazo (2-4 años) |

| Comercialización de agentes de nueva generación (p. ej., ciprofol/HSK3486) que ofrecen perfiles de seguridad mejorados | +0.6% | Global, con enfoque inicial en América del Norte y Asia-Pacífico | Largo plazo (≥ 4 años) |

| Fuente: Mordor Intelligence | |||

Aumento del Número de Cirugías

Los episodios quirúrgicos en la región continúan aumentando, con Medicare reportando ganancias anuales del 5,7% en procedimientos por beneficiario durante 2024. Los centros de cirugía ambulatoria anticipan un incremento del 22% en el número de procedimientos para 2033, reforzando la demanda de formulaciones de anestesia de acción rápida. La cohorte de mayores de 65 años se somete a operaciones más complejas, lo que prolonga la exposición anestésica y eleva el consumo de medicamentos. Las intervenciones cosméticas generan ahora USD 13 mil millones anuales, ampliando el uso de agentes personalizados que limitan las náuseas postoperatorias en clínicas estéticas [1]Li-Hua Zhou, "Aprendizaje Automático para la Predicción de la Profundidad Anestésica," BMC Medical Informatics and Decision Making, bmcmedinformdecismak.biomedcentral.com.

Creciente Inversión en I+D por Parte de Empresas Farmacéuticas

Los patrocinadores farmacéuticos canalizan sumas récord hacia las líneas de desarrollo de anestesia, con AbbVie supervisando aproximadamente 90 compuestos activos e ingresos de USD 56,3 mil millones en 2024 que financian programas clínicos. Pfizer enumera 64 entidades novedosas entre 112 proyectos en cartera, lo que subraya un amplio impulso en el descubrimiento. La FDA autorizó Journavx (suzetrigina) en enero de 2025, un agente no opioide que podría reformar los protocolos de dolor perioperatorio y reducir la coadministración de opioides [2]Fred E. Shapiro, "Anestesia para Cirugía Cosmética Ambulatoria," Current Opinion in Anesthesiology, journals.lww.com.

Cambio Hacia Cirugías Ambulatorias que Impulsan la Demanda de Anestésicos de Acción Ultracorta

Los procedimientos en el mismo día favorecen agentes como desflurano y propofol para una recuperación rápida. Las vías de Recuperación Mejorada Después de la Cirugía intensifican la dependencia de bloqueos nerviosos que reducen la exposición a opioides. Los incentivos económicos también orientan a los hospitales a adoptar modelos ambulatorios que intensifican la competencia por medicamentos con farmacocinética rápida.

Rápida Adopción del Monitoreo de Anestesia Habilitado por IA que Mejora la Eficiencia en la Utilización de Medicamentos

Los sistemas de circuito cerrado mantienen la presión arterial media 10 mmHg más alta que los protocolos manuales, reduciendo los episodios de hipotensión. El Índice de Predicción de Hipotensión registra un error cuadrático medio de 0,0062 en tareas de predicción de profundidad [3]Administración de Alimentos y Medicamentos de Estados Unidos, "La FDA Aprueba Journavx (Suzetrigina)," Administración de Alimentos y Medicamentos de Estados Unidos, fda.gov. Los hospitales académicos son los primeros en adoptarlos e influyen en los centros comunitarios a través de rotaciones de residencia. Los fabricantes de medicamentos que integran formulaciones con estas plataformas obtienen costos de cambio que disuaden la competencia genérica.

Análisis del Impacto de las Restricciones*

| Restricción | (~) % de Impacto en el Pronóstico de la CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Efectos adversos y preocupaciones de seguridad | -0.5% | Global, con mayor escrutinio en Estados Unidos | Largo plazo (≥ 4 años) |

| Controles estrictos de la FDA y la DEA | -0.4% | América del Norte, particularmente Estados Unidos | Mediano plazo (2-4 años) |

| Escasez de principios activos farmacéuticos clave | -0.6% | Cadena de suministro dependiente de importaciones en América del Norte | Corto plazo (≤ 2 años) |

| Vulnerabilidad de la cadena de suministro | -0.4% | Global, con concentración en Estados Unidos | Mediano plazo (2-4 años) |

| Fuente: Mordor Intelligence | |||

Efectos Adversos y Preocupaciones de Seguridad de los Anestésicos Generales

La farmacovigilancia de la FDA contabilizó 1.126 eventos adversos de sevoflurano entre 2004 y 2022, que van desde fibrilación auricular hasta hipertermia maligna. La vigilancia pediátrica descubrió nuevas señales como encefalopatía, lo que generó precaución entre los médicos. Las medidas ambientales, como el plan del Servicio Nacional de Salud del Reino Unido de eliminar gradualmente el desflurano, presionan a los hospitales a sustituir agentes a pesar de las ventajas de familiaridad. Estos factores favorecen a las moléculas más nuevas que afirman tener perfiles cardiorrespiratorios más estrechos, pero que pueden requerir costosos programas de formación.

Regulaciones Estrictas de la FDA y la DEA sobre Sustancias Controladas

Los límites de cuota de la DEA sobre los análogos del fentanilo y los anestésicos de la Lista II restringen la flexibilidad de producción durante los picos de demanda. En 2024, la FDA retiró 65 solicitudes abreviadas de medicamentos, incluidos varios anestésicos inyectables, lo que pone de relieve los obstáculos de cumplimiento para los fabricantes de genéricos más pequeños. Retrasos como el del expediente de ketamina de PharmaTher, ahora pospuesto hasta junio de 2025, ilustran cómo las revisiones regulatorias prolongan la escasez de agentes críticos.

*Nuestras previsiones consideran los impactos de impulsores y restricciones como direccionales, no aditivos. Las previsiones de impacto reflejan el crecimiento base, los efectos de mezcla y las interacciones entre variables.

Análisis de Segmentos

Por Tipo de Medicamento: Los Agentes Generales Dominan el Volumen, los Locales Lideran el Crecimiento

Los anestésicos generales representaron el 69,88% de la participación del mercado de medicamentos para anestesia en América del Norte en 2025. El inicio rápido del propofol sustenta este liderazgo, aunque el ciprofol está ganando interés entre los médicos porque mitiga el dolor en el sitio de inyección y las fluctuaciones cardiovasculares. El sevoflurano sigue siendo la opción inhalada dominante para casos pediátricos, incluso cuando el uso del desflurano disminuye bajo el escrutinio de los gases de efecto invernadero. La dexmedetomidina goza de roles en expansión en procedimientos con el paciente despierto y en cuidados intensivos donde la estabilidad respiratoria es vital. El remifentanilo proporciona soporte opioide de acción ultracorta para casos ambulatorios breves, mientras que el midazolam sigue siendo un ansiolítico adyuvante versátil.

Los anestésicos locales avanzan a una CAGR del 3,80%, la más rápida entre todos los segmentos, y se benefician de los bloqueos regionales que reducen la dependencia de opioides. La bupivacaína lidera por su analgesia prolongada en entornos ortopédicos y obstétricos. El menor riesgo cardiotóxico de la ropivacaína la convierte en el agente espinal de elección para poblaciones de alto riesgo. La lidocaína, aún indispensable para la infiltración, ahora tiene usos extendidos en anestesia regional intravenosa. Las técnicas guiadas por ultrasonido amplían las indicaciones para los anestésicos locales, aumentando el consumo total. Se proyecta que el tamaño del mercado de medicamentos para anestesia en América del Norte para agentes locales crecerá a un ritmo de volumen que supera al sector general durante 2026-2031.

Nota: Las participaciones de todos los segmentos individuales están disponibles con la compra del informe

Por Vía de Administración: El Crecimiento de la Inyección Desafía el Liderazgo de la Inhalación

Los medicamentos de inhalación representaron el 62,94% del mercado de medicamentos para anestesia en América del Norte en 2025 debido a la infraestructura de quirófanos orientada hacia agentes volátiles. La cinética predecible del sevoflurano sustenta su primacía. La concentración de proveedores está aumentando después de que Baxter invirtiera en líneas de llenado y acabado en Puerto Rico que aseguran los inventarios regionales. Sin embargo, las políticas ambientales aceleran la sustitución hacia la anestesia intravenosa total.

Los inyectables registran una CAGR del 4,10% a medida que los centros de cirugía ambulatoria y las vías de Recuperación Mejorada Después de la Cirugía recompensan la titulación precisa. El propofol sigue siendo el ancla, pero la nueva autorización de la FDA para ciprofol y remimazolam diversificará las opciones. Se espera que el tamaño del mercado de medicamentos para anestesia en América del Norte para agentes inyectables alcance USD 1,93 mil millones para 2031, lo que refleja la preferencia de los médicos por una rotación rápida. Los viales listos para usar reducen los errores de medicación y la contaminación, sosteniendo la demanda. Aunque las vías tópicas y transdérmicas siguen siendo de nicho, la innovación en espumas de lidocaína liposomal y parches dérmicos podría abrir ingresos incrementales.

Por Aplicación: La Cirugía General Domina, la Cosmética Lidera el Impulso

La cirugía general mantuvo el 44,05% de la participación del mercado de medicamentos para anestesia en América del Norte en 2025 con cargas de casos hospitalarios estables y procedimientos laparoscópicos complejos. El crecimiento anual del 5,7% de Medicare en cirugías indica un volumen de referencia sólido. La adopción de la Recuperación Mejorada Después de la Cirugía dentro de este segmento promueve la analgesia multimodal que amplía los cócteles totales de medicamentos por caso. La anestesia equilibrada, que combina agentes inhalados e intravenosos, asegura una amplia demanda en todas las clases de medicamentos.

Los casos de cirugía cosmética crecen a una CAGR del 4,22%, lo que refleja la aceptación del consumidor y las opciones de financiamiento. El aumento del 457% en los procedimientos estéticos desde 1997 muestra un potencial de crecimiento duradero. Las ventanas de recuperación cortas requieren anestésicos de acción ultracorta para evitar la hospitalización nocturna, impulsando el uso de desflurano, remifentanilo y bloqueos nerviosos regionales. Las intervenciones dentales y de manejo del dolor también escalan de manera constante, añadiendo diversificación al segmento.

Nota: Las participaciones de todos los segmentos individuales están disponibles con la compra del informe

Por Usuario Final: Los Hospitales Anclan la Demanda Mientras los Centros de Cirugía Ambulatoria se Aceleran

Los hospitales capturaron el 57,92% de la participación del mercado de medicamentos para anestesia en América del Norte en 2025 debido a su capacidad para cirugías complejas y cuidados críticos. Los centros académicos lideran los proyectos piloto de IA que ajustan con precisión las tasas de infusión anestésica, generando ahorros de costos y puntuaciones de calidad. Las compras a granel permiten a los hospitales negociar precios favorables, aunque las escaseces empujan a algunos sistemas hacia la preparación interna.

Los centros de cirugía ambulatoria se expanden a una CAGR del 4,55%, beneficiándose del reembolso de los pagadores que favorece la atención ambulatoria. Medicare gastó USD 6,8 mil millones en facturas de centros de cirugía ambulatoria en 2023, lo que subraya la escala. Los centros de cirugía ambulatoria prefieren viales de dosis única y agentes de acción ultracorta que respaldan las reglas de observación de 23 horas. Los centros de cirugía en consultorios y las clínicas especializadas completan la demanda, pero enfrentan variación regulatoria entre estados.

Análisis Geográfico

Estados Unidos comandó el 87,96% del mercado de medicamentos para anestesia en América del Norte en 2025, ya que su intensidad quirúrgica, niveles de reembolso y adopción temprana de tecnología refuerzan el uso de medicamentos premium. La escasez de personal aumentó al 78% a finales de 2022, lo que incentiva los sistemas de IA que reducen la carga de trabajo de los proveedores. Las escaseces crónicas, algunas que superan los tres años, llevaron a Washington a asignar USD 34 mil millones para la resiliencia farmacéutica nacional, mientras que Amneal obtuvo la aprobación de la FDA para propofol de producción propia que debería estabilizar el suministro clave.

Canadá tiene una cobertura menor al 29,4% de la capacidad anestésica de Estados Unidos, lo que limita el rendimiento de los quirófanos. Su modelo de administración de anestesia exclusivo para médicos amplifica las brechas de personal. Once sistemas de reembolso provinciales fragmentan la adquisición, lo que resulta en costos de medicamentos por unidad más altos. El mercado canadiense de dispositivos alcanzó USD 6,8 mil millones en 2024 y crece un 5,4% anual, abriendo oportunidades para soluciones combinadas de medicamentos y dispositivos.

México es la subregión de más rápido crecimiento con una CAGR del 4,74% hasta 2031. Las mejoras de infraestructura y el turismo médico aumentan la demanda de estándares de anestesia de nivel internacional. México también se posiciona como una fuente alternativa de principios activos farmacéuticos para propofol y sevoflurano, alineándose con la Iniciativa de Preparación de América del Norte para diversificar las cadenas de suministro. La adopción de bloqueos regionales y monitores de IA es incipiente pero está creciendo en los centros terciarios.

Panorama Competitivo

El mercado de medicamentos para anestesia en América del Norte presenta una concentración de nivel medio con una competencia impulsada más por la garantía de suministro y la integración digital que por la simple rivalidad de precios. Fresenius Kabi aumentó sus ingresos un 11% interanual en el tercer trimestre de 2024 tras la integración vertical que reforzó la disponibilidad de principios activos farmacéuticos. Baxter elevó los lanzamientos de inyectables a diez en 2024, centrándose en formatos listos para usar que reducen los tiempos de preparación en farmacia. Los vencimientos de patentes de medicamentos como Nucynta ER en 2029 invitan a competidores genéricos que fragmentan los segmentos de opioides.

El impulso estratégico ahora se centra en los vínculos tecnológicos. Las empresas se asocian con proveedores de software de IA para incorporar algoritmos de dosificación directamente en las bombas de infusión, vinculando a los prescriptores a ecosistemas propietarios. La gestión ambiental emerge como un diferenciador: los proveedores que desarrollan kits de captura para gases de desecho volátiles podrían obtener preferencia en licitaciones en Canadá y determinados estados de Estados Unidos. La actividad de adquisiciones sigue siendo intensa. Las compras de finales de 2024 de AbbVie de ImmunoGen y Cerevel añaden activos neuromoduladores que complementan las carteras de sedación.

Los disruptores incluyen a los fabricantes de ciprofol y remimazolam, que apuntan a desplazar al propofol en cohortes de alto riesgo. La subsidiaria West-Ward de Hikma escala los anestésicos inyectables, llenando los vacíos dejados por proveedores desaparecidos. Sagent se concentra en llenados de jeringas para bloqueos regionales, mientras que Hospira aprovecha la capacidad de distribución de Pfizer para recuperar participación hospitalaria. La industria de medicamentos para anestesia en América del Norte pivota así hacia soluciones integradas que combinan moléculas con análisis predictivo y manejo ecológico.

Líderes de la Industria de Medicamentos para Anestesia en América del Norte

Baxter International

Fresenius SE & Co. KGaA

AbbVie Inc.

Eisai Co. Ltd

B. Braun SE

- *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial

Desarrollos Recientes de la Industria

- Enero de 2025: Vertex Pharmaceuticals recibió la autorización de la FDA para los comprimidos de Journavx (suzetrigina) de 50 mg, introduciendo una opción de dolor no opioide para entornos perioperatorios.

- Diciembre de 2024: Fresenius Kabi introdujo el primer vial genérico de epinefrina 1 mg/1 mL en Estados Unidos, ampliando el suministro de medicamentos de emergencia y anestesia.

- Diciembre de 2024: Baxter International lanzó cinco productos inyectables, elevando sus lanzamientos de anestesia y cuidados críticos de 2024 a diez.

- Agosto de 2024: Amneal Pharmaceuticals obtuvo la aprobación de la FDA para viales de emulsión de propofol de dosis única dirigidos a un mercado anual de USD 314 millones.

Marco de la metodología de investigación y alcance del informe

Definiciones de mercado y cobertura clave

Nuestro estudio define el mercado de fármacos anestésicos de América del Norte como el valor anual de los agentes anestésicos generales y locales de prescripción, inyectables, de inhalación, tópicos y transdérmicos, autorizados para uso quirúrgico o de procedimientos en humanos en los Estados Unidos, Canadá y México. Los medicamentos utilizados exclusivamente con fines veterinarios o para sedación consciente en odontología quedan fuera del alcance.

Exclusión del alcance: Los analgésicos adyuvantes, los bloqueadores neuromusculares y las máquinas de anestesia no están incluidos.

Descripción general de la segmentación

- Por Tipo de Medicamento

- Medicamentos para Anestesia General

- Propofol

- Sevoflurano

- Desflurano

- Dexmedetomidina

- Remifentanilo

- Midazolam

- Otros Medicamentos para Anestesia General

- Medicamentos para Anestesia Local

- Bupivacaína

- Ropivacaína

- Lidocaína

- Cloroprocaína

- Prilocaína

- Benzocaína

- Otros Medicamentos para Anestesia Local

- Medicamentos para Anestesia General

- Por Vía de Administración

- Inhalación

- Inyección (IV/IM)

- Otras Vías (Tópica, Transdérmica, etc.)

- Por Aplicación

- Cirugías Generales

- Cirugías Cosméticas

- Cirugías Dentales

- Otras Aplicaciones

- Por Usuario Final

- Hospitales

- Centros de Cirugía Ambulatoria

- Otros Usuarios Finales

- Por Geografía

- Estados Unidos

- Canadá

- México

Metodología de investigación detallada y validación de datos

Investigación primaria

Los analistas de Mordor entrevistaron a gerentes de farmacia hospitalaria, administradores de ASC, anestesiólogos y responsables de adquisiciones en los tres países. Las discusiones aclararon los cambios reales en la combinación de dosis, los recuentos promedio de casos y el ritmo al que agentes novedosos como ciprofol o remimazolam ingresan a los formularios, lo que nos permitió validar los supuestos de escritorio y ajustar las curvas de adopción.

Investigación de escritorio

Construimos la línea de base con conjuntos de datos abiertos de fuentes como el Orange Book de la FDA de EE. UU., la Base de Datos de Productos Farmacéuticos de Health Canada y los listados de COFEPRIS de México, que mapean las moléculas comercializadas y las formas de dosificación. Los indicadores de volumen provienen de las estadísticas anuales de cirugía de la American Hospital Association, las tablas de Utilización de Atención Médica de la OCDE y los códigos de importación de UN Comtrade que rastrean las APIs anestésicas a granel. Los informes 10-K de las empresas y los documentos de compras grupales hospitalarias informaron los precios de venta promedio, mientras que D&B Hoovers y Dow Jones Factiva proporcionaron divisiones históricas de ingresos para los principales proveedores. Esta lista es ilustrativa y muchas referencias públicas y propietarias adicionales informaron la fase de escritorio.

Dimensionamiento del mercado y pronóstico

Aplicamos una combinación de enfoque descendente y ascendente. Los volúmenes nacionales de cirugía se multiplican por la penetración específica del fármaco y la dosis media por caso, y luego se contrastan con los envíos de proveedores y los rastreadores de ASP × unidades muestreados para cerrar brechas. Las variables clave incluyen las proporciones de cirugía hospitalaria frente a ambulatoria, el crecimiento de la población envejecida, los plazos de lanzamiento de nuevos agentes, los cambios en las guías que favorecen los protocolos de ahorro de opioides y la inflación del precio mayorista promedio. Los pronósticos utilizan regresión multivariante que vincula la demanda de unidades con el crecimiento de procedimientos, los cambios demográficos y las tendencias de reembolso de los pagadores, con un análisis de escenarios que incorpora sensibilidades a shocks regulatorios o de suministro. Cuando las estimaciones ascendentes quedan por detrás de los datos de importación o los estados financieros auditados, los factores de varianza se divulgan de manera transparente antes de la consolidación.

Ciclo de validación de datos y actualización

Los resultados pasan por una revisión por pares en dos etapas dentro de Mordor, seguida de verificaciones de anomalías frente a datos comerciales trimestrales y rastreadores de precios. Los modelos se actualizan anualmente, con actualizaciones intermedias cuando retiros del mercado, aprobaciones importantes o fluctuaciones cambiarias alteran las perspectivas, de modo que los clientes siempre reciben la visión más reciente y verificada.

Por qué la línea de base de fármacos de anestesia de América del Norte de Mordor es confiable

Los valores publicados suelen diferir porque las empresas eligen listas de medicamentos más reducidas, proyectan únicamente los Estados Unidos o asumen ASPs uniformes.

Los principales factores de brecha incluyen el enfoque de los competidores únicamente en agentes generales, la exclusión de México, la dependencia de los precios minoristas y cadencias de actualización menos frecuentes que no capturan la reciente migración hacia el ámbito ambulatorio.

Comparación de referencia

| Tamaño del mercado | Fuente anonimizada | Principal factor de brecha |

|---|---|---|

| USD 3.06 B (2025) | Mordor Intelligence | - |

| USD 2.10 B (2024) | Regional Consultancy A | Contabiliza únicamente agentes generales y omite los fármacos tópicos/locales |

| USD 1.89 B (2024) | Trade Journal B | Excluye México y basa los totales en ventas hospitalarias muestreadas |

| USD 2.40 B (2025) | Industry Association C | Cubre únicamente los Estados Unidos y aplica precios minoristas en lugar de precios de fábrica |

La comparación muestra que, una vez que el alcance, la geografía y las bases de precios se alinean, la combinación equilibrada de Mordor entre el modelado de demanda vinculado a procedimientos y la validación primaria continua ofrece la línea de base más trazable y lista para la toma de decisiones para las partes interesadas.

Preguntas Clave Respondidas en el Informe

¿Qué tamaño tiene el Mercado de Medicamentos para Anestesia en América del Norte?

Se espera que el tamaño del Mercado de Medicamentos para Anestesia en América del Norte alcance USD 3,16 mil millones en 2026 y crezca a una CAGR del 3,27% para llegar a USD 3,71 mil millones en 2031.

¿Cuál es el tamaño actual del Mercado de Medicamentos para Anestesia en América del Norte?

En 2026, se espera que el tamaño del Mercado de Medicamentos para Anestesia en América del Norte alcance USD 3,16 mil millones.

¿Quiénes son los actores clave en el Mercado de Medicamentos para Anestesia en América del Norte?

Baxter International, Fresenius SE & Co. KGaA, AbbVie Inc., Eisai Co. Ltd y B. Braun SE son las principales empresas que operan en el Mercado de Medicamentos para Anestesia en América del Norte.

¿Por qué son importantes los centros de cirugía ambulatoria para el crecimiento futuro?

Los centros de cirugía ambulatoria registran la CAGR más alta del 4,55% porque los procedimientos ambulatorios demandan agentes de acción ultracorta que respaldan el alta el mismo día.

Última actualización de la página el: