Tamaño y Participación del Mercado de Fármacos para Anestesia General

Visión General del Mercado

| Período de Estudio | 2020 - 2031 |

|---|---|

| Tamaño del Mercado (2026) | 5.66 Mil millones de dólares |

| Tamaño del Mercado (2031) | 6.74 Mil millones de dólares |

| Tasa de crecimiento (2026 - 2031) | 3.54% CAGR |

| Mercado de Crecimiento Más Rápido | Asia-Pacífico |

| Mercado Más Grande | América del Norte |

| Concentración del Mercado | Medio |

Jugadores principales *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial Imagen © Mordor Intelligence. El uso requiere atribución según CC BY 4.0. | |

Análisis del Mercado de Fármacos para Anestesia General por Mordor Intelligence

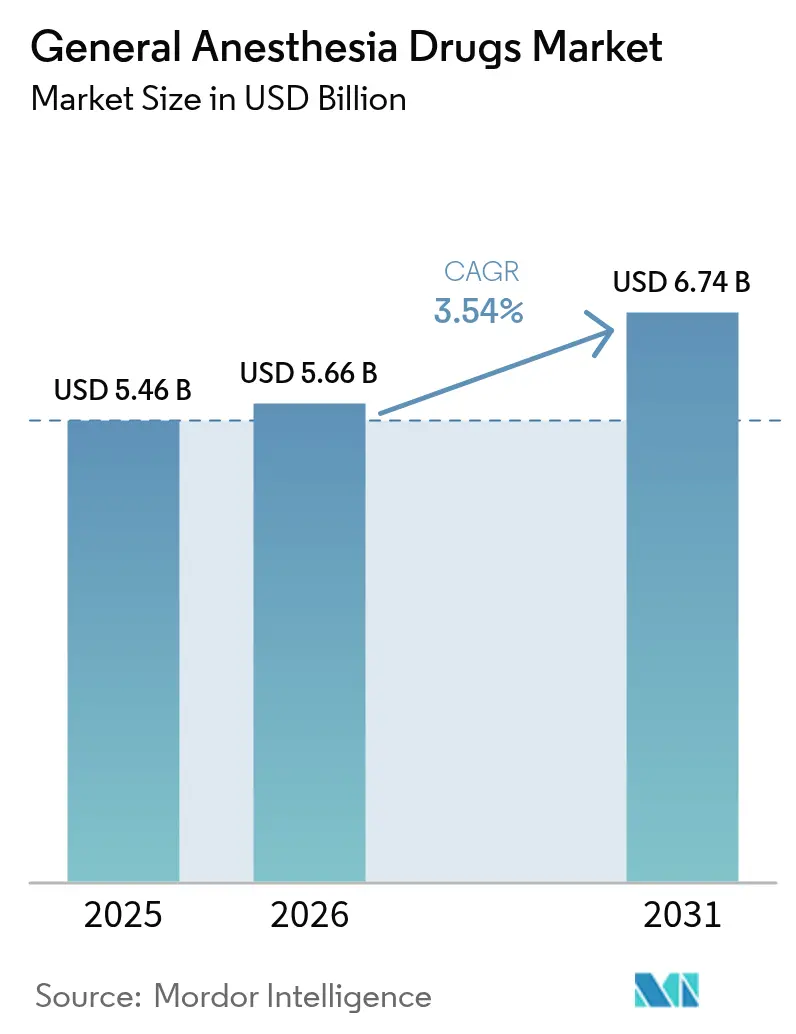

El tamaño del Mercado de Fármacos para Anestesia General fue valorado en USD 5,46 mil millones en 2025 y se estima que crecerá desde USD 5,66 mil millones en 2026 hasta alcanzar USD 6,74 mil millones en 2031, a una CAGR del 3,54% durante el período de pronóstico (2026-2031).

El crecimiento se origina en un mayor volumen quirúrgico, la complejidad impulsada por la oncología y la sustitución hacia moléculas ecológicas o de recuperación rápida. Sin embargo, la erosión de precios por vencimiento de patentes y los presupuestos formularios más ajustados moderan las ganancias absolutas de valor. Los hospitales continúan siendo el ancla de la demanda, pero los centros de cirugía ambulatoria (CCA) están captando volumen incremental a medida que los pagadores migran casos de baja complejidad a entornos ambulatorios equipados con agentes intravenosos de acción corta. La tecnología está redefiniendo el panorama competitivo: las bombas de circuito cerrado habilitadas con IA reducen el desperdicio de fármacos hasta en un 22%, mientras que las formulaciones inhalatorias con bajo potencial de calentamiento global (PCG) posicionan a los proveedores ante los inminentes gravámenes ambientales europeos. La presión sobre los márgenes derivada del propofol biosimilar y los descuentos de compras grupales está empujando a los actores establecidos hacia la integración vertical en torno a materias primas lipídicas y el codesarrollo de estaciones de trabajo innovadoras. Las oportunidades de espacio en blanco se concentran en perfiles de excipientes pediátricos, sistemas de ketamina con disuasión de abuso y agentes inhalatorios conformes con la reducción gradual de gases fluorados pero equivalentes en potencia de concentración alveolar mínima.

Conclusiones Clave del Informe

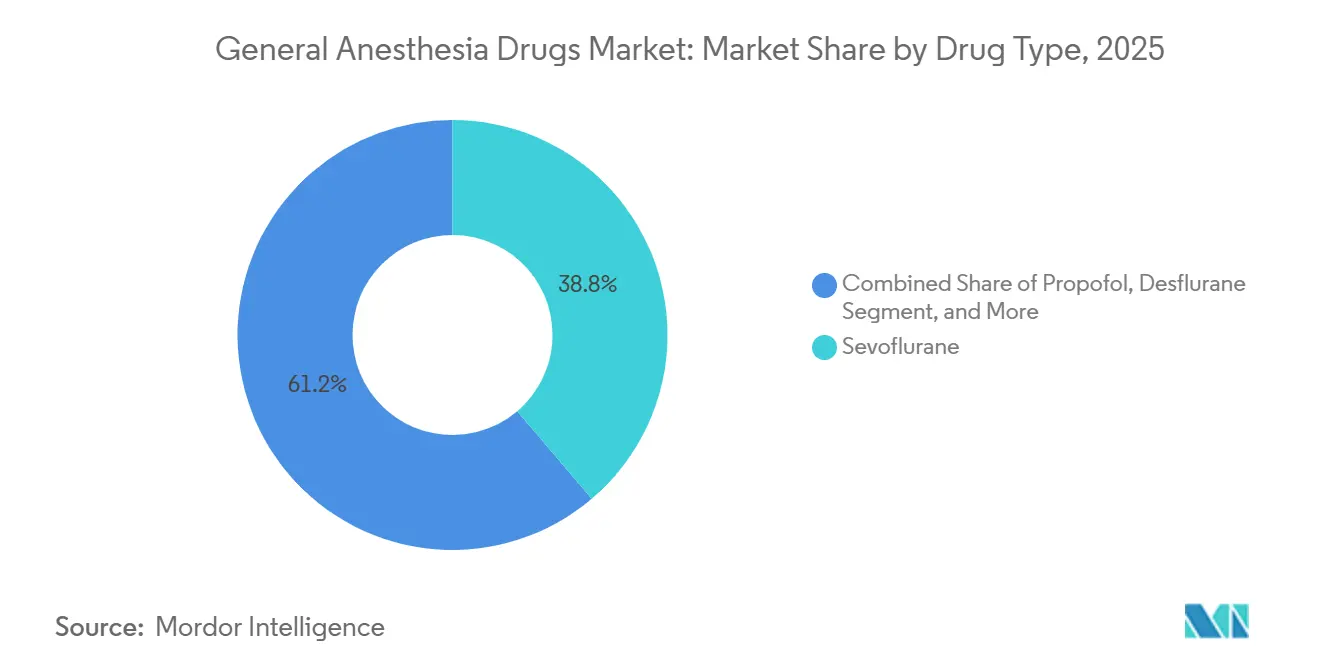

- Por tipo de fármaco, el sevoflurano lideró el mercado de fármacos para anestesia general con una participación del 38,78% en 2025, mientras que se prevé que el propofol se expanda a una CAGR del 4,98% hasta 2031.

- Por vía de administración, la administración inhalatoria representó el 61,20% del mercado de fármacos para anestesia general en 2025; sin embargo, se proyecta que los formatos intravenosos crezcan a una CAGR del 5,88% entre 2026 y 2031.

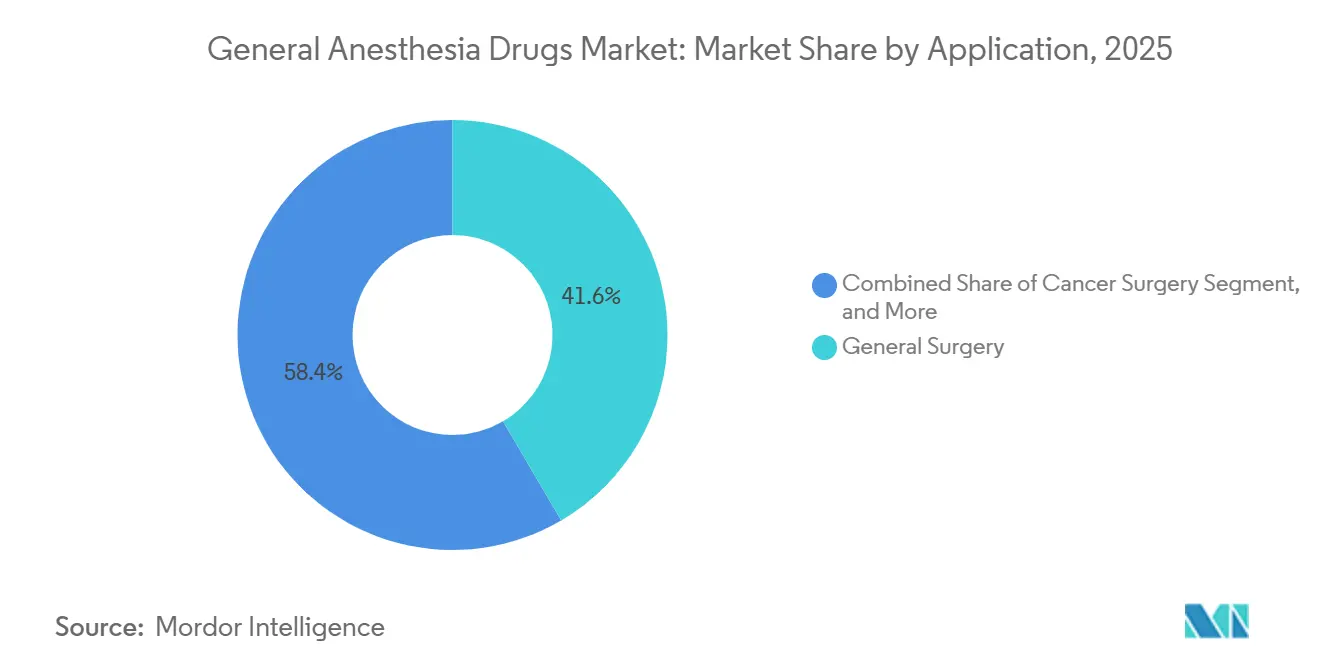

- Por aplicación, la cirugía general representó el 41,56% de los ingresos en 2025, mientras que se proyecta que los procedimientos relacionados con el cáncer crezcan a una CAGR del 4,89% hasta 2031.

- Por usuario final, los hospitales representaron el 62,95% del gasto en 2025; se proyecta que los CCA registren una CAGR del 6,38% hasta 2031.

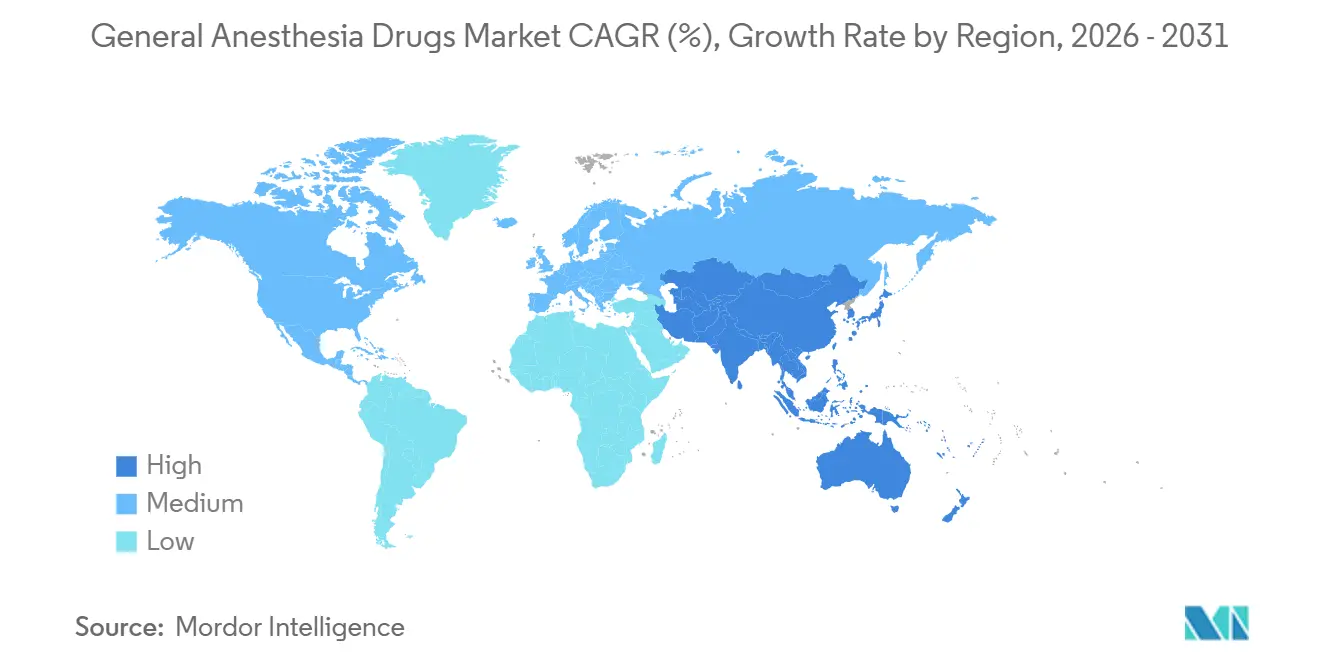

- América del Norte representó el 38,50% de los ingresos de 2025, mientras que Asia-Pacífico está en camino de alcanzar una CAGR del 5,22% hasta 2031.

Nota: Las cifras de tamaño del mercado y previsión de este informe se generan utilizando el marco de estimación propietario de Mordor Intelligence, actualizado con los últimos datos e información disponibles a partir de 2026.

Tendencias e Información del Mercado Global de Fármacos para Anestesia General

Análisis del Impacto de los Impulsores*

| IMPULSOR | (~) % DE IMPACTO EN EL PRONÓSTICO DE CAGR | RELEVANCIA GEOGRÁFICA | HORIZONTE TEMPORAL DEL IMPACTO |

|---|---|---|---|

| Aumento de los volúmenes quirúrgicos globales | +1.2% | Global; Asia-Pacífico y Oriente Medio dominan las ganancias | Mediano plazo (2-4 años) |

| Aumento de aprobaciones y lanzamientos de productos | +0.8% | América del Norte y Europa (novedosos); Asia-Pacífico (genéricos) | Corto plazo (≤2 años) |

| Creciente adopción de centros de cirugía ambulatoria | +0.9% | América del Norte como núcleo; expansión hacia Europa Occidental y zonas urbanas de Asia-Pacífico | Mediano plazo (2-4 años) |

| Adopción de infusión de circuito cerrado impulsada por IA | +0.5% | América del Norte y centros académicos selectos de Europa | Largo plazo (≥4 años) |

| Transición hacia agentes inhalatorios ecológicos de bajo PCG | +0.3% | Europa (Reino Unido, Alemania, países nórdicos); emergente en Canadá y Australia | Mediano plazo (2-4 años) |

| Aumento en los volúmenes de procedimientos esenciales | +0.9% | Regiones de ingresos bajos y medios | Mediano plazo (2-4 años) |

| Fuente: Mordor Intelligence | |||

Aumento de los Volúmenes Quirúrgicos Globales

Los casos quirúrgicos mundiales superaron los 400 millones en 2025, un 4,2% más interanual, impulsados por el envejecimiento de la población, la ampliación de la cobertura de seguros y la eliminación del retraso acumulado por la pandemia.[1]Administración de Alimentos y Medicamentos de los Estados Unidos, "Etiqueta DailyMed: Suzetrigine," dailymed.nlm.nih.gov Los países de altos ingresos están incorporando intervenciones complejas y de larga duración, lo que impulsa la demanda de anestesia con múltiples agentes, mientras que los mercados emergentes están ampliando las cirugías esenciales que favorecen la ketamina de agente único o el propofol genérico. El plan China Saludable 2030 destinó USD 12 mil millones para financiar 300 hospitales terciarios antes de 2026, cada uno con 8-12 quirófanos, garantizando contratos básicos a granel para sevoflurano y propofol. En India, Ayushman Bharat incorporó 50 millones de beneficiarios quirúrgicos en 2025, aunque un límite de INR 15.000 (USD 180) por caso empuja a los centros a abastecerse de genéricos nacionales. Las directrices de atención de emergencia de la Organización Mundial de la Salud exigen que los hospitales de distrito mantengan existencias mínimas de anestesia para proteger la demanda durante las recesiones.

Aumento de Aprobaciones y Lanzamientos de Productos

La aprobación acelerada del ciprofol y el remimazolam ha ampliado el arsenal terapéutico de los anestesiólogos, reduciendo el dolor en el sitio de inyección del 77,1% al 18,0% y proporcionando una estabilidad cardiovascular superior en pacientes de edad avanzada. La aprobación de la Administración de Alimentos y Medicamentos de los Estados Unidos en 2025 para JOURNAVX (suzetrigine) subraya un giro más amplio hacia la analgesia perioperatoria no opioide que complementa los protocolos de anestesia general.[2]Administración de Alimentos y Medicamentos de los Estados Unidos, "Base de Datos Drugs@FDA," fda.gov

El lanzamiento en 2024 de Amneal de viales de propofol de dosis única, orientado a aliviar las escaseces recurrentes, se proyecta que genere USD 314 millones en ingresos anuales.[3]Editores de CNBC, "Detalles de la Fusión Mallinckrodt-Endo," cnbc.com En conjunto, estas aprobaciones amplían el número de opciones intravenosas viables, intensifican la competencia y elevan el listón de la innovación en todo el mercado de fármacos para anestesia general.

Creciente Adopción de Centros de Cirugía Ambulatoria

El gasto de los CCA en los Estados Unidos alcanzó USD 6,1 mil millones para 3,3 millones de beneficiarios de Medicare de pago por servicio en 2022, y se prevé que la base de ingresos del segmento avance desde USD 37 mil millones en 2021 hasta USD 59 mil millones en 2028. La Ley NOPAIN respaldada por los Centros de Servicios de Medicare y Medicaid otorgará reembolso diferenciado para analgésicos no opioides como EXPAREL a partir de enero de 2025, reforzando el argumento económico a favor de los protocolos de anestesia de recuperación rápida en entornos ambulatorios. La creciente expansión de los CCA está, por tanto, incrementando la demanda de fármacos de acción rápida como el ciprofol, impulsando volúmenes incrementales mensurables en el mercado de fármacos para anestesia general. Los CCA registraron 28,3 millones de procedimientos en los Estados Unidos en 2025, un 7,1% más que en 2024, impulsados por la ampliación de la lista de procedimientos aprobados por Medicare para los CCA, incluyendo artroplastia de rodilla y descompresiones lumbares. La anestesia intravenosa total basada en propofol domina estos centros porque la recuperación rápida reduce los cuellos de botella en la unidad de cuidados postanestésicos.

Adopción de Infusión de Circuito Cerrado Impulsada por IA

Las plataformas de circuito cerrado que modulan las infusiones de propofol y remifentanilo mediante retroalimentación de EEG y hemodinámica en tiempo real han logrado ganancias del 15-20% en estabilidad intraoperatoria en comparación con la dosificación manual.[4]Servicio Nacional de Salud, "Reducción Gradual del Desflurano en el NHS más Verde," england.nhs.uk Los primeros adoptantes reportan un consumo de fármacos marginalmente mayor por caso, pero con menos complicaciones postoperatorias, lo que genera un efecto económico neto positivo para los hospitales. Se espera que las implementaciones más amplias refuercen la elasticidad de la demanda en el mercado de fármacos para anestesia general. La estación de trabajo Aisys CS² de GE HealthCare ajusta la dosificación de propofol, remifentanilo y sevoflurano cada 10 segundos, reduciendo el consumo entre un 18% y un 22%. La Administración de Alimentos y Medicamentos de los Estados Unidos clasifica estas plataformas como dispositivos de Clase II que requieren autorización 510(k), mientras que el Reglamento de Dispositivos Médicos de la Unión Europea exige ensayos de no inferioridad, lo que alarga los plazos para las empresas emergentes.

Análisis del Impacto de las Restricciones*

| RESTRICCIÓN | (~) % DE IMPACTO EN EL PRONÓSTICO DE CAGR | RELEVANCIA GEOGRÁFICA | HORIZONTE TEMPORAL DEL IMPACTO |

|---|---|---|---|

| Perfil de efectos secundarios y preocupaciones por náuseas y vómitos postoperatorios | -0.6% | Global; agudo en entornos ambulatorios de mismo día | Corto plazo (≤2 años) |

| Presión de reembolso sobre agentes premium | -0.7% | América del Norte y Europa Occidental | Mediano plazo (2-4 años) |

| Cadena de suministro volátil de principio activo farmacéutico-lípidos para emulsiones intravenosas | -0.4% | Global; escaseces notables en 2023-2024 | Corto plazo (≤2 años) |

| Gravámenes ambientales sobre gases de mayor PCG | -0.3% | Europa (Reino Unido, Alemania); programas piloto en Canadá | Mediano plazo (2-4 años) |

| Fuente: Mordor Intelligence | |||

Perfil de Efectos Secundarios y Preocupaciones por Náuseas y Vómitos Postoperatorios

Las náuseas y vómitos postoperatorios afectan al 25-30% de los casos con agentes volátiles frente al 10-15% bajo anestesia intravenosa total con propofol, añadiendo entre USD 50 y USD 100 por paciente en antieméticos y prolongando la estancia en la unidad de cuidados postanestésicos entre 15 y 25 minutos. La puntuación automatizada de Apfel integrada en el 40% de los registros electrónicos de los Estados Unidos identifica a los pacientes de alto riesgo para la anestesia intravenosa total y la profilaxis. Un metaanálisis de 2024 de 87 ensayos mostró que la anestesia intravenosa total con propofol reduce las náuseas y vómitos postoperatorios en 19 puntos porcentuales en relación con el sevoflurano; sin embargo, el costo de adquisición del propofol de USD 8-12 por caso frente a USD 4-6 del sevoflurano frena la migración completa en sistemas sensibles a los costos.[5]Ashish Sinha et al., "Anestesia de Circuito Cerrado Basada en Inteligencia Artificial," Springer Nature, springer.com Las auditorías de calidad de la Comisión Conjunta también destacan las náuseas y vómitos postoperatorios, impulsando a los departamentos hacia regímenes de menor potencial emetogénico.

Presión de Reembolso sobre Agentes Premium

La presión de reembolso sobre los proveedores de anestesia, específicamente la disminución de las tarifas comerciales y de Medicare y el aumento de las denegaciones de reclamaciones, genera una tensión financiera significativa, particularmente para las prácticas independientes y en las zonas rurales. Para hacer frente a esta situación, los proveedores se ven presionados a mejorar la eficiencia, lo que puede llevar a jornadas laborales más largas y a la reducción de los niveles de personal para gestionar los costos generales, lo que a menudo resulta en un mayor agotamiento profesional.

Esta presión afecta directamente a la anestesia general al desplazar el enfoque desde la atención individualizada hacia modelos orientados a la velocidad y al alto rendimiento. Para reducir costos, algunos pagadores están limitando la compensación al tiempo operatorio «programado» en lugar del tiempo operatorio real y necesario, lo que potencialmente presiona a los anestesiólogos a acelerar los casos. Esto puede comprometer la seguridad del paciente al aumentar los riesgos relacionados con la reversión prematura de los anestésicos, la evaluación preoperatoria inadecuada y un manejo intraoperatorio menos personalizado, ya que los proveedores trabajan bajo la restricción de una menor compensación por casos complejos y que requieren mucho tiempo.

*Nuestras previsiones consideran los impactos de impulsores y restricciones como direccionales, no aditivos. Las previsiones de impacto reflejan el crecimiento base, los efectos de mezcla y las interacciones entre variables.

Análisis de Segmentos

Por Tipo de Fármaco: El Impulso de la Anestesia Intravenosa Total del Propofol Supera la Base Instalada del Sevoflurano

El sevoflurano retuvo el 38,78% de los ingresos de 2025, lo que refleja la infraestructura de vaporizadores consolidada y la familiaridad con la inducción pediátrica por mascarilla. Sin embargo, la inclinación global hacia la anestesia intravenosa total posiciona al propofol para registrar una CAGR del 4,98% hasta 2031. El tamaño del mercado de fármacos para anestesia general para las formulaciones basadas en propofol está destinado a expandirse aún más a medida que el ciprofol demuestra no inferioridad al tiempo que reduce drásticamente las tasas de dolor en el sitio de inyección. La trayectoria del desflurano sigue siendo negativa debido a las inminentes prohibiciones ambientales europeas, mientras que la dexmedetomidina y el remifentanilo mantienen nichos especializados y específicos para cada procedimiento. Las retiradas regulatorias que afectaron a la dexmedetomidina en 2024 tensaron temporalmente el suministro, pero no alteraron materialmente la demanda a largo plazo. La programación más estricta del midazolam en China está empujando a los proveedores hacia el remimazolam, que ofrece una recuperación rápida sin la misma carga regulatoria. La ketamina y el etomidato continúan ocupando segmentos estables y más pequeños, siendo el etomidato indispensable para los casos hemodinámicamente inestables a pesar de las escaseces periódicas.

Los impulsores subyacentes incluyen regulaciones ambientales más estrictas, un mayor interés en los beneficios inmunomoduladores de los agentes intravenosos y la eficiencia operativa de las bombas de infusión impulsadas por IA. En conjunto, estas tendencias consolidan el giro hacia la vía intravenosa y refuerzan el papel de liderazgo del propofol dentro del mercado de fármacos para anestesia general en evolución.

Nota: Las participaciones de todos los segmentos individuales están disponibles con la compra del informe

Por Vía de Administración: La Vía Intravenosa Gana Terreno a Medida que los Hospitales Automatizan y Descarbonizan

La administración inhalatoria representó el 61,20% del consumo de 2025, aunque se proyecta que la administración intravenosa crezca a una CAGR del 5,88% hasta 2031, la más rápida de cualquier segmento. Los imperativos ambientales para reducir las emisiones volátiles, combinados con las necesidades de rendimiento de la unidad de cuidados postanestésicos, orientan a los anestesiólogos hacia la anestesia intravenosa total con propofol y remifentanilo. Las bombas de infusión inteligentes reducen el exceso de fármacos, ahorrando entre USD 30 y USD 50 por caso y recortando los presupuestos de farmacia en contratos capitados. Se prevé que el tamaño del mercado de fármacos para anestesia general para las formulaciones intravenosas alcance USD 3,25 mil millones en 2031, frente a USD 2,35 mil millones en 2025.

Sin embargo, la difusión de la anestesia intravenosa total depende de los monitores de índice biespectral o de entropía, el acceso intravenoso continuo y las habilidades del personal; en geografías con recursos limitados, todavía depende del sevoflurano de bajo flujo. Las leyes europeas sobre gases fluorados eximen a los agentes intravenosos de los informes atmosféricos, un incentivo regulatorio para que los hospitales inviertan en bombas de control de objetivo en lugar de vaporizadores de nueva generación.

Por Aplicación: Las Resecciones Oncológicas Impulsan la Complejidad Anestésica y la Combinación de Agentes

La cirugía general capturó el 41,56% de los ingresos de 2025, pero los procedimientos relacionados con la oncología marcarán el ritmo de crecimiento con una CAGR del 4,89% hasta 2031. El aumento de la detección del cáncer mediante cribado y las resecciones asistidas por robot prolongan la duración de los casos más allá de las 4 horas, requiriendo regímenes con múltiples agentes para el ajuste hemodinámico fino. Se espera que la participación del mercado de fármacos para anestesia general atribuida a la cirugía oncológica aumente al 18,2% en 2031 desde el 15,4% en 2025. Los sistemas robóticos crean demanda de sedación con dexmedetomidina durante el acoplamiento y mantenimiento con propofol para controles neurológicos rápidos en el postoperatorio.

Los reemplazos ortopédicos están migrando hacia los CCA, aprovechando la recuperación ultrarrápida del remimazolam y los bloqueos regionales para minimizar la dependencia de opioides. Los quirófanos de neurocirugía prefieren el propofol para limitar la demanda metabólica cerebral, mientras que los quirófanos de trauma mantienen ketamina disponible para el shock hipovolémico. Las cesáreas y las emergencias obstétricas siguen dependiendo de agentes de inducción rápida seguros para la transferencia fetal.

Nota: Las participaciones de todos los segmentos individuales están disponibles con la compra del informe

Por Usuario Final: Los Centros Ambulatorios Superan a los Hospitales a Medida que los Pagadores Trasladan el Volumen

Los hospitales representaron el 62,95% del consumo de 2025, lo que refleja los casos de cirugía cardíaca, neurológica y multitraumática. Sin embargo, los CCA registrarán una CAGR del 6,38% hasta 2031 a medida que los grupos de diagnóstico relacionado de Medicare y los pagadores privados canalizan los volúmenes electivos hacia centros ambulatorios de menor costo. Se proyecta que el tamaño del mercado de fármacos para anestesia general para los CCA crezca desde USD 1,63 mil millones en 2025 hasta USD 2,35 mil millones en 2031. El dominio de la anestesia intravenosa total con propofol en estos centros sustenta la demanda de jeringas precargadas y bombas de circuito cerrado calibradas para casos cortos y repetitivos.

Las clínicas dentales y especializadas representan menos del 5% del gasto, utilizando principalmente midazolam y propofol a dosis bajas para la sedación consciente. La acreditación regulatoria, como las normas ambulatorias de la Comisión Conjunta, exige la monitorización de la profundidad de la sedación, lo que impulsa a las prácticas más pequeñas hacia agentes farmacocinéticos predecibles y alejándolas de los gases inhalatorios de absorción variable.

Análisis Geográfico

América del Norte representó el 38,50% de los ingresos del mercado de fármacos para anestesia general en 2025, lo que refleja una infraestructura quirúrgica avanzada, la adopción temprana de sistemas de administración impulsados por IA y políticas de reembolso favorables. América del Norte representó el 38,50% de los ingresos de 2025, liderada por 6.100 CCA certificados por Medicare y la adopción temprana del remimazolam tras la aprobación de la Administración de Alimentos y Medicamentos de los Estados Unidos en 2020. La densidad de procedimientos per cápita se sitúa en 220 procedimientos por cada 1.000 residentes al año, superando a cualquier otra región. El cambio de los Estados Unidos hacia los pagos agrupados presiona los precios de las marcas, fomentando la adopción del propofol genérico, mientras que la adopción de bombas de circuito cerrado sostiene el volumen. El sistema de pagador único de Canadá limita la adopción de agentes premium, pero acelera las transiciones hacia bajo PCG, con los formularios provinciales eliminando gradualmente el desflurano antes del objetivo europeo de 2030.

Asia-Pacífico es la geografía de más rápido crecimiento, con una CAGR del 5,22% hasta 2031, impulsada por el aumento de los volúmenes quirúrgicos, los incentivos gubernamentales para modernizar los quirófanos y las políticas nacionales para reducir las emisiones de agentes volátiles. La programación de Categoría I del midazolam en China ya está orientando a los médicos hacia el remimazolam, mientras que el programa de cumplimiento gradual de las Buenas Prácticas de Manufactura de India busca elevar la calidad de fabricación sin estrangular el suministro.

Europa enfrenta tanto oportunidades como restricciones a medida que las agendas de sostenibilidad eliminan gradualmente el desflurano; el Servicio Nacional de Salud del Reino Unido completó la retirada total en 2024, y la Unión Europea en su conjunto está evaluando prohibiciones a nivel regional para 2026. Los hospitales alemanes y escandinavos lideran los ensayos de sistemas de captura de agentes volátiles, pero admiten que las eficiencias inferiores al 100% dejarán a la anestesia intravenosa total como la principal vía de cumplimiento. Los proveedores europeos como Fresenius están respondiendo con líneas de inyectables ampliadas, evidenciadas por un crecimiento de ingresos del 7% en el primer trimestre de 2025 a pesar de los estrictos entornos regulatorios.

Panorama Competitivo

La industria de fármacos para anestesia general exhibe una concentración moderada: las multinacionales como Baxter, Fresenius y Pfizer dominan las carteras principales de agentes inhalatorios e intravenosos, aunque las empresas emergentes apuntan a oportunidades de nicho con inyectables especializados. La escisión del negocio de cuidado renal de Baxter por USD 3,8 mil millones reenfoca a la empresa en anestesia e inyectables, subrayando un cambio en toda la industria hacia segmentos especializados de mayor margen. Amneal aprovechó la rápida autorización de la Administración de Alimentos y Medicamentos de los Estados Unidos para suministrar propofol durante períodos de escasez, demostrando que una fabricación ágil puede desbloquear ganancias materiales de participación. Mientras tanto, movimientos de fusión como la unión de Mallinckrodt con Endo por USD 7 mil millones buscan economías de escala en inyectables estériles, aunque las autoridades antimonopolio permanecen vigilantes.

La Carestation 850 de Baxter, presentada en octubre de 2025, se extiende desde neonatos hasta geriatría con control de vapor de precisión, compatible con sevoflurano de flujo ultrabajo. AbbVie aprovecha el valor de marca de Diprivan para comercializar viales de estabilidad extendida, apostando por el menor riesgo de crecimiento microbiano como compensación del trabajo hospitalario.

Líderes de la Industria de Fármacos para Anestesia General

AbbVie Inc.

Baxter International Inc.

Fresenius SE & Co. KGaA

Aspen Pharmacare Holdings Ltd.

B. Braun SE

- *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial

Desarrollos Recientes de la Industria

- Abril de 2026: Meitheal Pharmaceuticals lanzó viales de sedación con propofol en tres tamaños de dosis única, orientados a la reducción de desperdicios y la minimización de errores de dosificación en aplicaciones de UCI y quirúrgicas.

- Abril de 2025: Avenacy introdujo la Emulsión Inyectable de Propofol, USP en los Estados Unidos, un equivalente de Diprivan para la inducción y el mantenimiento en pacientes de ≥3 años.

- Marzo de 2025: Mallinckrodt y Endo acordaron fusionarse en un acuerdo de USD 7 mil millones, combinando genéricos e inyectables estériles con objetivos de sinergia de USD 150 millones para el año 3.

- Febrero de 2025: Teleflex adquirió la unidad de intervención vascular de BIOTRONIK por EUR 760 millones (USD 820 millones), ampliando su alcance cardiovascular.

- Febrero de 2025: Baxter reportó ingresos de USD 10,64 mil millones para el ejercicio fiscal 2024, completando su salida del negocio de Cuidado Renal y reenfocándose en anestesia e inyectables de cuidados críticos.

Alcance del Informe Global del Mercado de Fármacos para Anestesia General

Según el alcance del informe, la anestesia general es un estado de inconsciencia y falta de respuesta total, reversible e inducido médicamente, a menudo descrito como un sueño profundo y controlado. Utiliza una combinación de fármacos intravenosos y gases inhalados para garantizar que el paciente no sienta dolor, no tenga recuerdo del procedimiento y experimente relajación muscular.

El mercado de fármacos para anestesia general está segmentado por tipo de fármaco, vía de administración, tipo de cirugía, usuario final y geografía. Por tipo de fármacos, el mercado está segmentado en Sevoflurano, Desflurano, Isoflurano, Óxido Nitroso, Propofol y Otros Fármacos. Por vía de administración, el mercado está segmentado en inhalación e intravenosa. El mercado está segmentado por aplicación en cirugía general, cirugía oncológica, cirugía cardíaca, reemplazos de rodilla y cadera, y otros tipos de cirugía. Los usuarios finales segmentan el mercado en hospitales, centros de cirugía ambulatoria y otros usuarios finales. Por geografía, el mercado está segmentado en América del Norte, Europa, Asia-Pacífico, Oriente Medio y África, y América del Sur. El informe de mercado también cubre los tamaños de mercado estimados y las tendencias para 17 países diferentes en las principales regiones del mundo. El informe ofrece el tamaño del mercado y las previsiones en valor (USD) para los segmentos anteriores.

| Propofol |

| Sevoflurano |

| Desflurano |

| Dexmedetomidina |

| Remifentanilo |

| Midazolam |

| Etomidato |

| Ketamina |

| Otros Fármacos |

| Inhalación |

| Intravenosa (Anestesia Intravenosa Total) |

| Cirugía General |

| Cirugía Oncológica |

| Cirugía Cardíaca |

| Reemplazos Ortopédicos |

| Cirugía Neurológica |

| Otras Aplicaciones |

| Hospitales |

| Centros de Cirugía Ambulatoria |

| Clínicas Especializadas y Dentales |

| América del Norte | Estados Unidos |

| Canadá | |

| México | |

| Europa | Alemania |

| Reino Unido | |

| Francia | |

| Italia | |

| España | |

| Resto de Europa | |

| Asia-Pacífico | China |

| India | |

| Japón | |

| Australia | |

| Corea del Sur | |

| Resto de Asia-Pacífico | |

| Oriente Medio y África | Consejo de Cooperación del Golfo |

| Sudáfrica | |

| Resto de Oriente Medio y África | |

| América del Sur | Brasil |

| Argentina | |

| Resto de América del Sur |

| Por Tipo de Fármaco | Propofol | |

| Sevoflurano | ||

| Desflurano | ||

| Dexmedetomidina | ||

| Remifentanilo | ||

| Midazolam | ||

| Etomidato | ||

| Ketamina | ||

| Otros Fármacos | ||

| Por Vía de Administración | Inhalación | |

| Intravenosa (Anestesia Intravenosa Total) | ||

| Por Aplicación | Cirugía General | |

| Cirugía Oncológica | ||

| Cirugía Cardíaca | ||

| Reemplazos Ortopédicos | ||

| Cirugía Neurológica | ||

| Otras Aplicaciones | ||

| Por Usuario Final | Hospitales | |

| Centros de Cirugía Ambulatoria | ||

| Clínicas Especializadas y Dentales | ||

| Por Geografía | América del Norte | Estados Unidos |

| Canadá | ||

| México | ||

| Europa | Alemania | |

| Reino Unido | ||

| Francia | ||

| Italia | ||

| España | ||

| Resto de Europa | ||

| Asia-Pacífico | China | |

| India | ||

| Japón | ||

| Australia | ||

| Corea del Sur | ||

| Resto de Asia-Pacífico | ||

| Oriente Medio y África | Consejo de Cooperación del Golfo | |

| Sudáfrica | ||

| Resto de Oriente Medio y África | ||

| América del Sur | Brasil | |

| Argentina | ||

| Resto de América del Sur | ||

Preguntas Clave Respondidas en el Informe

¿Cuánto se gastará en fármacos para anestesia general en 2031?

Se proyecta que el tamaño del mercado de fármacos para anestesia general alcance USD 6,74 mil millones en 2031, frente a USD 5,66 mil millones en 2025.

¿Qué molécula anestésica está ganando participación más rápidamente?

Se prevé que el propofol avance a una CAGR del 4,98% hasta 2031, impulsado por los protocolos de anestesia intravenosa total y la penetración en los CCA.

¿Por qué los hospitales están eliminando gradualmente el desflurano?

Los impuestos al carbono y los mandatos ambientales en el Reino Unido, Alemania y otros estados de la Unión Europea apuntan al PCG de 2.540 del desflurano, lo que impulsa el cambio hacia el sevoflurano o la anestesia intravenosa total.

¿Qué tecnologías están redefiniendo las prácticas de dosificación?

Los sistemas de circuito cerrado habilitados con IA integran la monitorización de la profundidad mediante EEG con bombas inteligentes, reduciendo el uso de propofol y remifentanilo hasta en un 22% al tiempo que estandarizan la atención.

¿Qué región crecerá más rápido hasta 2031?

Se prevé que Asia-Pacífico, apoyada por la construcción de hospitales en China e India y los genéricos a precios competitivos, registre una CAGR del 5,22%.

¿Qué tan concentrado es el poder de los proveedores?

Las cinco principales empresas farmacéuticas poseen aproximadamente el 45-50% de los ingresos, lo que refleja una concentración moderada con una creciente incursión de los genéricos.

Última actualización de la página el: