Tamaño y Participación del Mercado de Software de Vigilancia Poscomercialización

Visión General del Mercado

| Período de Estudio | 2020 - 2031 |

|---|---|

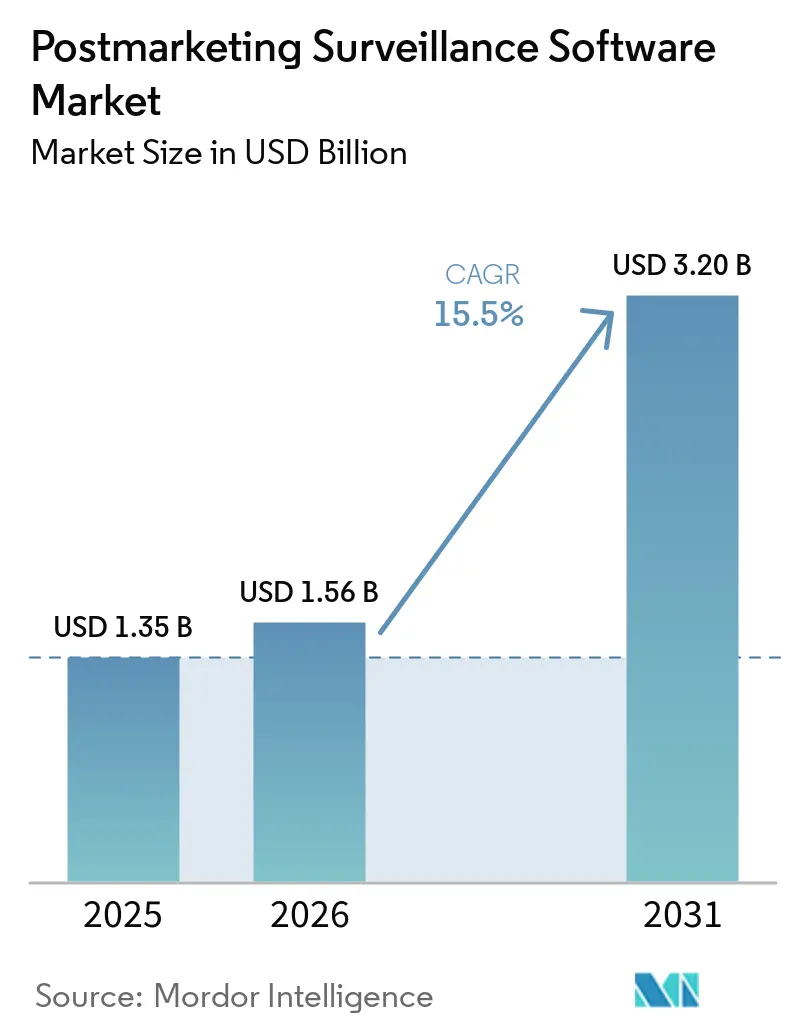

| Tamaño del Mercado (2026) | 1.56 Mil millones de dólares |

| Tamaño del Mercado (2031) | 3.20 Mil millones de dólares |

| Tasa de crecimiento (2026 - 2031) | 15.50% CAGR |

| Mercado de Crecimiento Más Rápido | Asia-Pacífico |

| Mercado Más Grande | América del Norte |

| Concentración del Mercado | Medio |

Jugadores principales *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial Imagen © Mordor Intelligence. El uso requiere atribución según CC BY 4.0. | |

Análisis del Mercado de Software de Vigilancia Poscomercialización por Mordor Intelligence

Se espera que el tamaño del Mercado de Software de Vigilancia Poscomercialización aumente de USD 1,35 mil millones en 2025 a USD 1,56 mil millones en 2026 y alcance USD 3,20 mil millones en 2031, creciendo a una CAGR del 15,5% durante 2026-2031.

Las agencias reguladoras exigen cada vez más informes de seguridad estructurados y en tiempo casi real, lo que impulsa a las empresas de ciencias de la vida a adoptar flujos de trabajo de farmacovigilancia totalmente digitales. Las empresas también aprovechan la tecnología como medida de reducción de costos, con grandes organizaciones biofarmacéuticas que apuntan a reducciones significativas en los gastos de procesamiento de eventos adversos durante los próximos cinco años. Las arquitecturas en la nube se están convirtiendo en la opción preferida para las nuevas implementaciones, ya que convierten los gastos de capital en modelos de suscripción flexibles y simplifican la validación de cumplimiento en múltiples regiones. La ingesta automatizada, el procesamiento del lenguaje natural y la detección de señales basada en aprendizaje automático han evolucionado de conceptos piloto a características estándar, lo que enfatiza la importancia de los lanzamientos rápidos de modelos de IA para la diferenciación de productos. Además, las fusiones entre proveedores de software y organizaciones de seguridad por contrato están transformando la disponibilidad de servicios, lo que permite soluciones de externalización llave en mano para innovadores pequeños y medianos que carecen de equipos internos de cumplimiento.

Conclusiones Clave del Informe

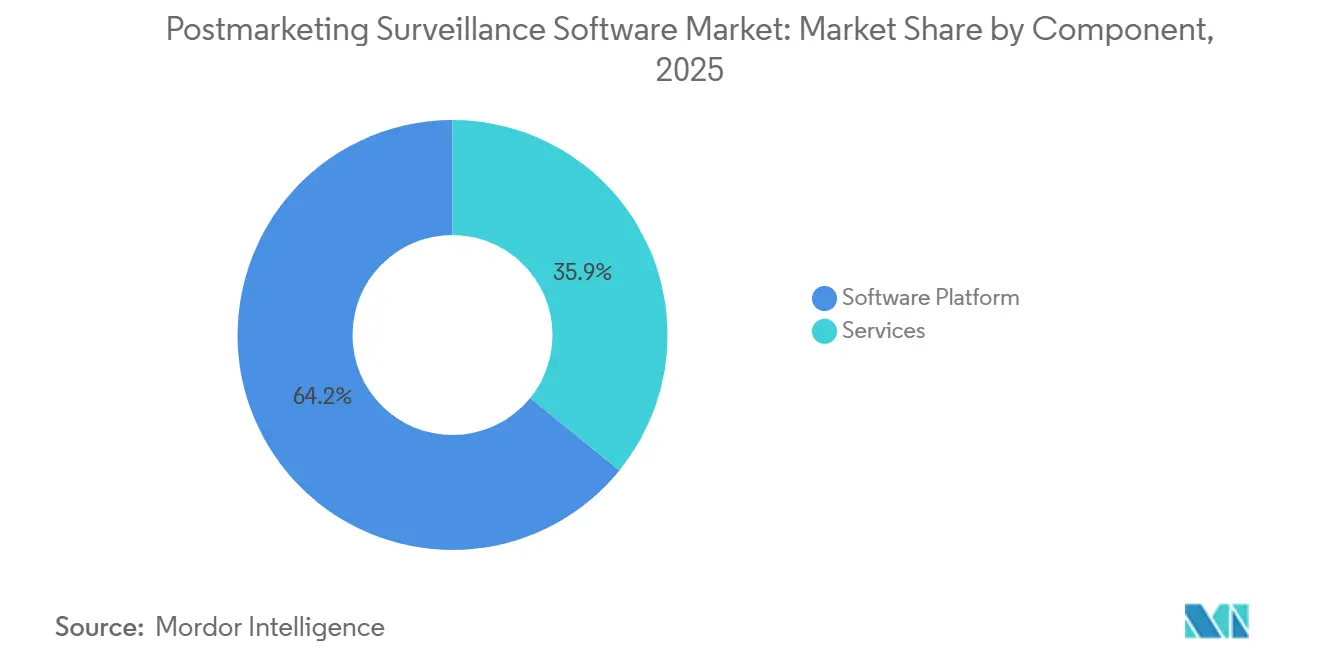

- Por componente, las plataformas de software lideraron con el 64,15% de la participación del mercado de software de vigilancia poscomercialización en 2025. Se prevé que los servicios registren el mayor crecimiento con una CAGR del 15,95% hasta 2031.

- Por modo de implementación, las soluciones en la nube capturaron el 58,15% del tamaño del mercado de software de vigilancia poscomercialización en 2025 y se espera que crezcan a una CAGR del 16,15% de 2026 a 2031.

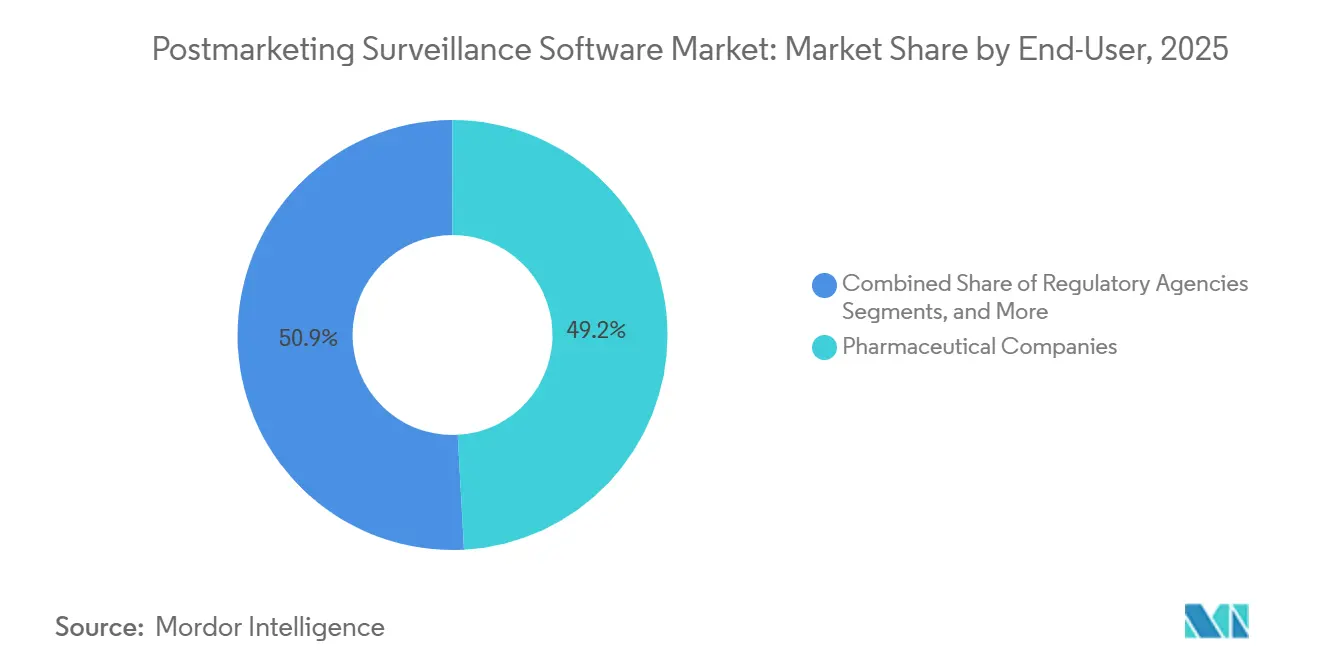

- Por usuario final, las empresas farmacéuticas controlaron el 49,15% de la participación del mercado de software de vigilancia poscomercialización en 2025, mientras que se espera que las organizaciones de investigación por contrato crezcan a una CAGR del 15,75% hasta 2031.

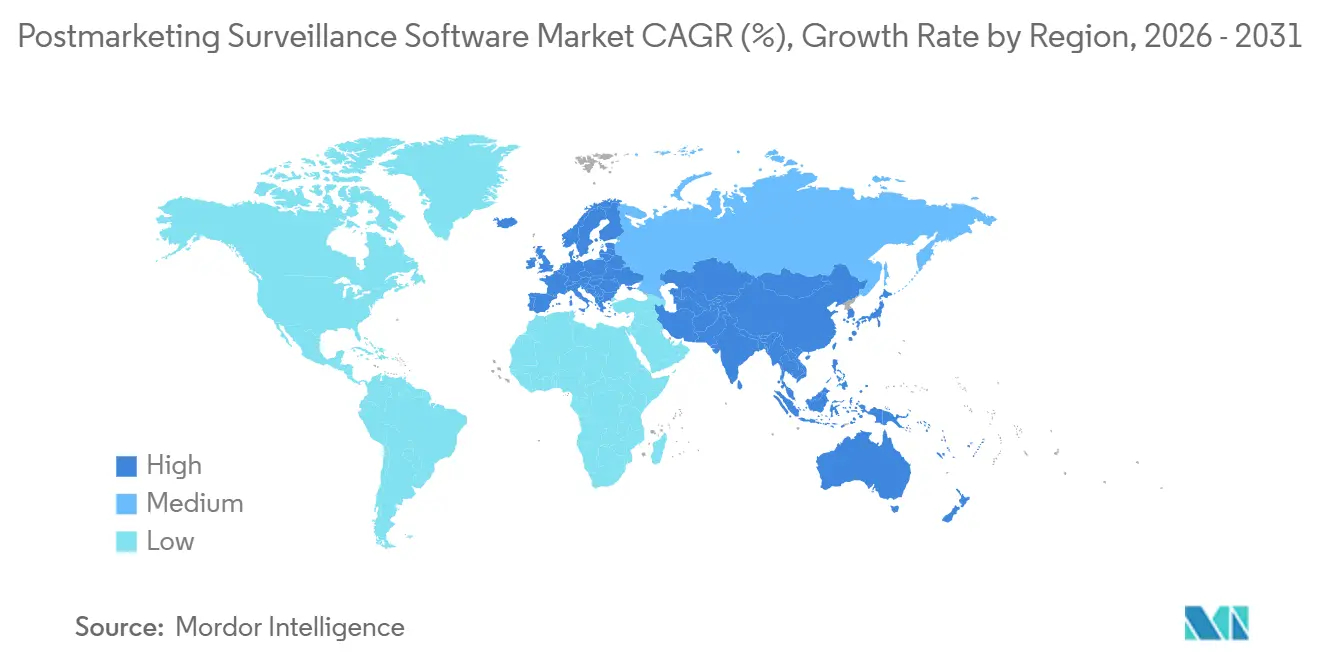

- Por geografía, América del Norte dominó con una participación de ingresos del 42,65% en 2025, mientras que se espera que Asia-Pacífico sea la región de más rápido crecimiento con una CAGR del 16,45% durante el período de pronóstico.

Nota: Las cifras del tamaño del mercado y los pronósticos de este informe se generan utilizando el marco de estimación patentado de Mordor Intelligence, actualizado con los datos y conocimientos más recientes disponibles a partir de enero de 2026.

Tendencias e Información del Mercado Global de Software de Vigilancia Poscomercialización

Análisis del Impacto de los Impulsores*

| IMPULSOR | (~) % DE IMPACTO EN EL PRONÓSTICO DE CAGR | RELEVANCIA GEOGRÁFICA | PLAZO DE IMPACTO |

|---|---|---|---|

| Aumento del Volumen de Disponibilidad de Datos del Mundo Real | +3.2% | Global, con tracción temprana en América del Norte, la UE y los mercados principales de Asia-Pacífico | Mediano plazo (2–4 años) |

| La Detección de Señales Habilitada por IA Mejora la Velocidad y la Precisión | +3.8% | Global, liderado por América del Norte y la UE | Corto plazo (≤2 años) |

| Mandatos Regulatorios para la Farmacovigilancia Proactiva | +4.1% | Global, impulsado por la armonización de la FDA, la EMA y la PMDA | Mediano plazo (2–4 años) |

| Creciente Complejidad de los Productos Combinados | +2.3% | América del Norte, UE, con extensión a Asia-Pacífico | Largo plazo (≥4 años) |

| Expansión de los Estudios de Seguridad Posautorización en Mercados Emergentes | +2.9% | Asia-Pacífico, América Latina, Oriente Medio | Mediano plazo (2–4 años) |

| Modelos de Ensayos Clínicos Descentralizados que Alimentan las Plataformas Poscomercialización | +3.5% | Global, con fuerte adopción en América del Norte y la UE, y crecimiento en Asia-Pacífico | Largo plazo (≥4 años) |

| Fuente: Mordor Intelligence | |||

Aumento del Volumen de Disponibilidad de Datos del Mundo Real

Las plataformas de vigilancia ahora reciben directamente flujos de datos de hospitales, pagadores y pacientes, lo que aumenta significativamente el volumen de señales de eventos adversos analizables más allá de los informes espontáneos tradicionales. La guía de 2025 de la FDA sobre evidencia del mundo real, que flexibilizó el requisito de datos de pacientes identificables en muchas presentaciones, ha permitido el uso de registros nacionales y bases de datos de reclamaciones para análisis de seguridad rutinarios. Los principales proveedores han implementado canalizaciones automatizadas de extracción-transformación-carga, extrayendo y normalizando registros estructurados y no estructurados de redes de registros electrónicos de salud en tiempo casi real. Una empresa biofarmacéutica de mediana capitalización destacó los beneficios operativos de estas fuentes de datos más ricas, reportando una reducción del 60% en el tiempo de contacto por caso tras integrar los flujos de reclamaciones en su plataforma. Sin embargo, la integridad de los datos sigue siendo un desafío, ya que la información de dispositivos portátiles y registros a menudo incluye detalles inconsistentes de dosificación o temporalidad. Si bien las iniciativas multirregionales en torno a ISO IDMP tienen como objetivo mejorar la uniformidad de la codificación, no se espera una alineación completa antes de 2028.

La Detección de Señales Habilitada por IA Mejora la Velocidad y la Precisión

Los modelos de aprendizaje automático han superado a las estadísticas de desproporción frecuentistas y bayesianas tradicionales, alcanzando valores de AUROC cercanos a 0,97 en estudios revisados por pares. La implementación de estos modelos por parte de Sanofi logró una sensibilidad del 85% y una especificidad del 75%, reduciendo su cronograma de identificación de señales en seis meses. Plataformas como LifeSphere Advanced Signals han incorporado ajustes automatizados de factores de confusión, lo que ha llevado a una reducción del 40-50% en las cargas de trabajo de falsos positivos.[1]Oracle Corporation, "Notas de la versión Safety One Argus 2026.1.01," Oracle.com En respuesta, los reguladores han iniciado pilotos internos; por ejemplo, el Proyecto Elsa de la FDA utiliza transformadores supervisados para resumir texto narrativo, marcando posibles duplicados de casos mientras mantiene la supervisión humana.[2]Administración de Alimentos y Medicamentos de los Estados Unidos, "Mandato de Estándares de Datos ICH E2B(R3)," Registro Federal, govinfo.gov Este avance mejora significativamente la productividad de los revisores, lo que permite a los médicos centrarse en las evaluaciones de causalidad en lugar de en las tareas de gestión de datos.

Mandatos Regulatorios para la Farmacovigilancia Proactiva

Lanzado en marzo de 2026, el Sistema de Monitoreo de Eventos Adversos de la FDA consolida siete conjuntos de datos heredados en una plataforma unificada impulsada por IA. Este sistema ahora publica información de seguridad diariamente, reemplazando las actualizaciones trimestrales anteriores y reduciendo efectivamente la latencia de conocimiento en semanas.[3]Administración de Alimentos y Medicamentos de los Estados Unidos, "La FDA comienza la notificación en tiempo real de datos de eventos adversos," FDA.gov De manera similar, Europa activó el Reglamento (UE) 2025/1466, integrando el monitoreo continuo de EudraVigilance en los flujos de trabajo de las empresas y eliminando las cartas de notificación de señales independientes. Estos mandatos de cumplimiento requieren reconfiguraciones de bases de datos, la adopción de narrativas estructuradas y la reentrenamiento del personal en validación XML. En consecuencia, las empresas están impulsando los ingresos de software a corto plazo mediante la actualización o sustitución de sistemas obsoletos. El cambio a actualizaciones diarias de datos intensifica la necesidad de que las empresas automaticen los análisis, ya que los ciclos de revisión manual no pueden seguir el ritmo de la transparencia regulatoria.

Creciente Complejidad de los Productos Combinados

Las terapias combinadas, que integran medicamentos, biológicos y dispositivos, desafían a los equipos de seguridad a gestionar vías de notificación duales y causalidad de múltiples componentes. La guía reciente de la FDA ha ampliado el alcance de la vigilancia al clasificar numerosos productos de software como dispositivo médico bajo obligaciones de vigilancia poscomercialización. Los largos perfiles de latencia de las terapias celulares y génicas, a menudo pasados por alto por los métodos tradicionales, han llevado a las empresas a adoptar sistemas híbridos que combinan informes espontáneos con monitoreo activo de registros. En respuesta, los proveedores ofrecen taxonomías configurables que vinculan los identificadores de componentes de dispositivos con los términos preferidos de MedDRA, agilizando el proceso integrado de creación de casos.

Análisis del Impacto de las Restricciones*

| RESTRICCIÓN | % DE IMPACTO EN EL PRONÓSTICO DE CAGR | RELEVANCIA GEOGRÁFICA | PLAZO DE IMPACTO |

|---|---|---|---|

| La Fragmentación de los Estándares Globales de Datos Dificulta la Interoperabilidad | -1.4% | Global, agudo en Asia-Pacífico y Oriente Medio y África | Mediano plazo (2–4 años) |

| Altos Costos Iniciales de Integración para Infraestructuras de TI Heredadas | -1.1% | Global, pronunciado en mercados emergentes | Corto plazo (≤2 años) |

| Escasez de Personal Calificado en Informática de Seguridad | -1.6% | Global, especialmente en América del Norte y la UE | Mediano plazo (2–4 años) |

| Preocupaciones de Ciberseguridad sobre los Datos de Seguridad Alojados en la Nube | -1.3% | Global, acentuado en la UE y Asia-Pacífico | Largo plazo (≥4 años) |

| Fuente: Mordor Intelligence | |||

La Fragmentación de los Estándares Globales de Datos Dificulta la Interoperabilidad

Los esfuerzos para lograr la alineación con ICH no han resuelto completamente las discrepancias regionales en los campos narrativos, los requisitos de plazos y las terminologías controladas. La implementación de ISO IDMP en Europa está significativamente más avanzada que en la región de Asia-Pacífico, lo que requiere que los patrocinadores globales adapten los elementos de datos a varios formatos regionales. Además, deben gestionar el control de versiones debido a las actualizaciones semestrales de MedDRA. Esta duplicación ejerce presión sobre los recursos de validación y extiende los plazos de actualización del sistema. El desafío se agrava aún más cuando los reguladores locales introducen elementos específicos de cada país que van más allá de la guía de ICH. Hasta que se aborden estas brechas de adopción, las empresas deberán asignar recursos adicionales para respaldar los flujos de trabajo de validación dual.

Altos Costos de Inversión de Capital para Infraestructuras de TI Heredadas

Las bases de datos de seguridad locales requieren inversiones sustanciales, incluidas grandes infraestructuras de servidores, licencias perpetuas y equipos de TI dedicados. La actualización de estos sistemas para admitir la mensajería E2B(R3) a menudo incurre en costos más altos que la adopción de nuevas soluciones basadas en la nube. Sin embargo, las migraciones pueden tardar hasta 18 meses, durante los cuales tanto los sistemas heredados como los nuevos deben operar de forma simultánea. Una empresa biofarmacéutica líder reportó costos de mantenimiento anuales equivalentes al 20% del precio de compra original, lo que motivó su decisión de transitar a una plataforma SaaS basada en la nube a finales de 2024. Las empresas medianas están externalizando cada vez más el procesamiento de seguridad para evitar los altos costos de las actualizaciones, impulsando el crecimiento de los ingresos por servicios a una tasa que supera el promedio general del mercado.

*Nuestras previsiones consideran los impactos de impulsores y restricciones como direccionales, no aditivos. Las previsiones de impacto reflejan el crecimiento base, los efectos de mezcla y las interacciones entre variables.

Análisis de Segmentos

Por Componente: Las Plataformas de Software Anclan la Participación de Mercado, los Servicios se Aceleran por el Impulso de la Externalización

En 2025, las plataformas de software representaron el 64,15% del gasto total. Esta tendencia subraya la preferencia de las empresas por soluciones integradas que combinan la ingesta de casos, los informes regulatorios y los análisis. Destacando la evolución de la industria, el lanzamiento de Safety One Argus de Oracle demuestra los avances de los proveedores, incorporando extractores de aprendizaje automático que capturan de forma autónoma el 90% de los datos de casos estructurados, eliminando la necesidad de reingreso manual. Si bien los servicios tomaron la participación de mercado restante, están preparados para superar a las plataformas de software, proyectando una sólida CAGR del 15,95%. Este cambio está impulsado por la preferencia de los patrocinadores por modelos operativos de costos variables en lugar de mantener equipos internos. Además, el impulso de la externalización no solo acelera las actualizaciones, sino que también permite a los proveedores de servicios implementar nuevos módulos de IA en múltiples clientes simultáneamente, distribuyendo efectivamente los costos de validación.

Por Modo de Implementación: La Infraestructura en la Nube Domina en Medio de la Validación Regulatoria y la Economía de SaaS

En 2025, las implementaciones en la nube dominaron, representando el 58,15% del mercado de software de vigilancia poscomercialización y respaldadas por una sólida CAGR del 16,15%. El marco de la FDA ha aclarado las expectativas de validación para los proveedores de nube, eliminando efectivamente una barrera de larga data para la adopción. El respaldo de Europa es evidente con el entorno de producción de EudraVigilance alojado en la nube, que ha publicado datos públicos diarios de forma consistente desde agosto de 2025.

A medida que la justificación para los sistemas locales disminuye, su participación de mercado está destinada a reducirse. Incluso los patrocinadores tradicionalmente cautelosos están adoptando ahora implementaciones de nube privada virtual segura, garantizando el cumplimiento de las leyes regionales de soberanía de datos mediante zonas de disponibilidad específicas de cada país. Los proveedores están eliminando progresivamente las líneas de código locales, instando a los clientes a realizar la transición o arriesgarse al incumplimiento una vez que las versiones heredadas dejen de recibir actualizaciones críticas del esquema de mensajes regulatorios.

Por Usuario Final: Las Empresas Farmacéuticas Lideran la Utilización, las CROs y los Proveedores de FV Impulsan el Crecimiento a través de Servicios Escalables

En 2025, las empresas farmacéuticas mantuvieron la mayor participación del mercado de software de vigilancia poscomercialización con el 49,15%. Esta dominancia se deriva de sus responsabilidades regulatorias no delegables. Sin embargo, hay un cambio notable: las tareas operativas se están externalizando cada vez más a proveedores de servicios especializados. Esta tendencia está subrayada por los principales anuncios farmacéuticos, con compromisos de reasignar entre el 30 y el 50% de su fuerza laboral hacia socios externos para 2027. Las organizaciones de investigación por contrato y los proveedores dedicados de farmacovigilancia están preparados para expandirse a una CAGR del 15,75%, capitalizando las economías de escala, especialmente al validar nuevos módulos de IA o integrar elementos de datos ISO IDMP actualizados. Si bien las empresas de biotecnología representan actualmente un segmento más pequeño, están experimentando el crecimiento absoluto más rápido. Este aumento se atribuye a su enfoque en biológicos complejos y terapias génicas, que requieren un monitoreo de seguridad continuo e intensivo en datos.

Análisis Geográfico

En 2025, América del Norte capturó el 42,65% del mercado de software de vigilancia poscomercialización. La región aprovecha una ventaja de primer movimiento debido a los primeros respaldos de la FDA de los marcos de validación de IA y nube. Además, su proximidad a los principales proveedores de software empresarial en los Estados Unidos fortalece su posición en el mercado. Los contratos de software de seguridad domésticos a menudo superan valores anuales de USD 10 millones, particularmente cuando se agrupan con servicios gestionados plurianuales, lo que refleja la demanda sustancial en América del Norte.

Europa le sigue de cerca, respaldada por una base instalada significativa anclada en el ecosistema EudraVigilance de la EMA. Los estrictos requisitos del Reglamento General de Protección de Datos aumentan la complejidad del cumplimiento, impulsando la demanda de pistas de auditoría detalladas y residencia de datos localizada. Muchos patrocinadores multinacionales mantienen bases de datos duales: una diseñada para las regulaciones de la FDA y otra adaptada a los estándares de la EMA. Este enfoque dual impulsa actualizaciones frecuentes del sistema a medida que ambas agencias alinean sus calendarios de publicación diaria de datos.

Asia-Pacífico es la región de más rápido crecimiento, con una CAGR del 16,45%. Países como Japón, China e India se están alineando con los estándares ICH. China está actualizando su Sistema Nacional de Monitoreo de Reacciones Adversas a Medicamentos para atraer ensayos internacionales, lo que lleva a los patrocinadores locales a adoptar sistemas de seguridad conformes con ICH con capacidades de informes bilingües. El lanzamiento de India de una plataforma de reacciones adversas a medicamentos impulsada por IA en 2024 demuestra su compromiso con la vigilancia digital, aunque su éxito depende de que los hospitales adopten sistemas de registros médicos electrónicos. Los mercados más pequeños del Sudeste Asiático generalmente dependen de centros de externalización centralizados en Singapur, donde los proveedores de servicios gestionan las obligaciones de seguridad en los países de la ASEAN.

Panorama Competitivo

Cuatro proveedores, Oracle, Veeva, IQVIA y ArisGlobal, dominan las implementaciones empresariales, creando un panorama de vendedores moderadamente consolidado. Entre 2024 y 2026, cada uno introdujo módulos de IA generativa, reduciendo su ciclo de actualización de productos a 9–12 meses. En marzo de 2026, la actualización de Oracle introdujo extracción avanzada de entidades capaz de procesar correos electrónicos no estructurados y archivos PDF escaneados con un 90% de precisión, reduciendo significativamente las tareas de ingesta manual. Mientras tanto, NavaX de ArisGlobal logró una mejora documentada del 17% en eficiencia en tres semanas en un adoptante temprano.

La colaboración de IQVIA con Sanofi en el Proyecto ARTEMIS destaca el valor estratégico de los activos de datos integrados. ARTEMIS combina los datos de prescripción comercial de IQVIA con algoritmos de IA, mejorando la especificidad en la detección de señales. Veeva aprovecha su completa nube de gestión clínica y de calidad para ofrecer automatización de procesos entre módulos, posicionándose como la solución preferida para las empresas que buscan armonizar los datos de seguridad de ensayos clínicos y poscomercialización.

Líderes de la Industria de Software de Vigilancia Poscomercialización

Ennov

Capgemini

IQVIA

ArisGlobal

Oracle

- *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial

Desarrollos Recientes de la Industria

- Marzo de 2026: Oracle lanzó Safety One Argus 2026.1.01, añadiendo extracción avanzada de aprendizaje automático para formularios CIOMS y un visor de extracción actualizado que mejora la ergonomía del revisor.

- Marzo de 2026: La FDA lanzó el Sistema de Monitoreo de Eventos Adversos, consolidando siete conjuntos de datos heredados en una plataforma unificada que procesa 6 millones de informes cada año.

- Diciembre de 2025: ArisGlobal anunció la puesta en marcha empresarial de LifeSphere NavaX, procesando casi 1 millón de casos con una mejora del 17% en la eficiencia de ingesta.

- Diciembre de 2025: El Grupo de Trabajo XIV de CIOMS emitió el primer marco internacional de gobernanza para la inteligencia artificial en farmacovigilancia.

Alcance del Informe Global del Mercado de Software de Vigilancia Poscomercialización

Según el alcance del informe, el software de vigilancia poscomercialización (VPC) es una plataforma digital especializada diseñada para recopilar, analizar e informar sistemáticamente datos de seguridad, calidad y rendimiento de medicamentos farmacéuticos y dispositivos médicos después de haber sido aprobados y comercializados al público en general.

El mercado de software de vigilancia poscomercialización está segmentado por componente, modo de implementación, usuario final y geografía. Por componente, el mercado incluye plataformas de software y servicios. Por modo de implementación, el mercado está segmentado en soluciones locales y basadas en la nube. Por usuario final, el mercado está categorizado en empresas farmacéuticas, empresas de biotecnología, fabricantes de dispositivos médicos, CROs y proveedores de servicios de FV, y agencias reguladoras. Por geografía, el mercado se analiza en América del Norte, Europa, Asia-Pacífico, Oriente Medio y África, y América del Sur. El informe también cubre los tamaños de mercado estimados y las tendencias para 17 países en las principales regiones a nivel mundial. El informe ofrece los tamaños de mercado y las previsiones en términos de valor (USD) para los segmentos anteriores.

| Plataforma de Software |

| Servicios |

| Local |

| Basado en la Nube |

| Empresas Farmacéuticas |

| Empresas de Biotecnología |

| Fabricantes de Dispositivos Médicos |

| CROs y Proveedores de Servicios de FV |

| Agencias Reguladoras |

| América del Norte | Estados Unidos |

| Canadá | |

| México | |

| Europa | Alemania |

| Reino Unido | |

| Francia | |

| Italia | |

| España | |

| Resto de Europa | |

| Asia-Pacífico | China |

| India | |

| Japón | |

| Corea del Sur | |

| Australia | |

| Resto de Asia-Pacífico | |

| Oriente Medio y África | CCG |

| Sudáfrica | |

| Resto de Oriente Medio y África | |

| América del Sur | Brasil |

| Argentina | |

| Resto de América del Sur |

| Por Componente | Plataforma de Software | |

| Servicios | ||

| Por Modo de Implementación | Local | |

| Basado en la Nube | ||

| Por Usuario Final | Empresas Farmacéuticas | |

| Empresas de Biotecnología | ||

| Fabricantes de Dispositivos Médicos | ||

| CROs y Proveedores de Servicios de FV | ||

| Agencias Reguladoras | ||

| Por Geografía | América del Norte | Estados Unidos |

| Canadá | ||

| México | ||

| Europa | Alemania | |

| Reino Unido | ||

| Francia | ||

| Italia | ||

| España | ||

| Resto de Europa | ||

| Asia-Pacífico | China | |

| India | ||

| Japón | ||

| Corea del Sur | ||

| Australia | ||

| Resto de Asia-Pacífico | ||

| Oriente Medio y África | CCG | |

| Sudáfrica | ||

| Resto de Oriente Medio y África | ||

| América del Sur | Brasil | |

| Argentina | ||

| Resto de América del Sur | ||

Preguntas Clave Respondidas en el Informe

¿Cuál es el tamaño previsto del mercado de software de vigilancia poscomercialización para 2031?

Se espera que el tamaño del mercado de software de vigilancia poscomercialización alcance USD 3,20 mil millones para 2031, expandiéndose a una CAGR del 15,50% de 2026 a 2031.

¿Qué segmento de componentes está creciendo más rápido?

Se proyecta que los servicios, que incluyen el procesamiento externalizado de casos y el monitoreo de literatura, crecerán a una CAGR del 15,95% hasta 2031.

¿Por qué las implementaciones en la nube están ganando participación?

Las plataformas en la nube cumplen con las reglas de validación actualizadas de la FDA y la EMA, convierten el gasto de capital en gasto operativo y permiten lanzamientos rápidos de funciones de IA, impulsando una CAGR del 16,15% para las implementaciones en la nube.

¿Qué región muestra el mayor potencial de crecimiento?

Asia-Pacífico avanza a una CAGR del 16,45% a medida que Japón, China e India se alinean con los estándares ICH y amplían los volúmenes de ensayos clínicos.

¿Quiénes son los principales proveedores en este espacio?

Oracle, Veeva, IQVIA y ArisGlobal representan colectivamente la mayoría de las implementaciones empresariales y continúan invirtiendo de forma agresiva en módulos de IA generativa.

¿Cómo están influyendo los reguladores en la adopción de tecnología?

Mandatos como la publicación diaria de FAERS de la FDA y el Reglamento (UE) 2025/1466 de la EMA obligan a las empresas a actualizar las bases de datos para informes estructurados y en tiempo casi real, acelerando la adopción de software y servicios.

Última actualización de la página el: