Tamaño y Participación del Mercado de Software de Resolución de Identidad

Visión General del Mercado

| Período de Estudio | 2020 - 2031 |

|---|---|

| Tamaño del Mercado (2026) | 1.8 Mil millones de dólares |

| Tamaño del Mercado (2031) | 4.48 Mil millones de dólares |

| Tasa de crecimiento (2026 - 2031) | 20.01% CAGR |

| Mercado de Crecimiento Más Rápido | Asia-Pacífico |

| Mercado Más Grande | América del Norte |

| Concentración del Mercado | Medio |

Jugadores principales *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial Imagen © Mordor Intelligence. El uso requiere atribución según CC BY 4.0. | |

Análisis del Mercado de Software de Resolución de Identidad por Mordor Intelligence

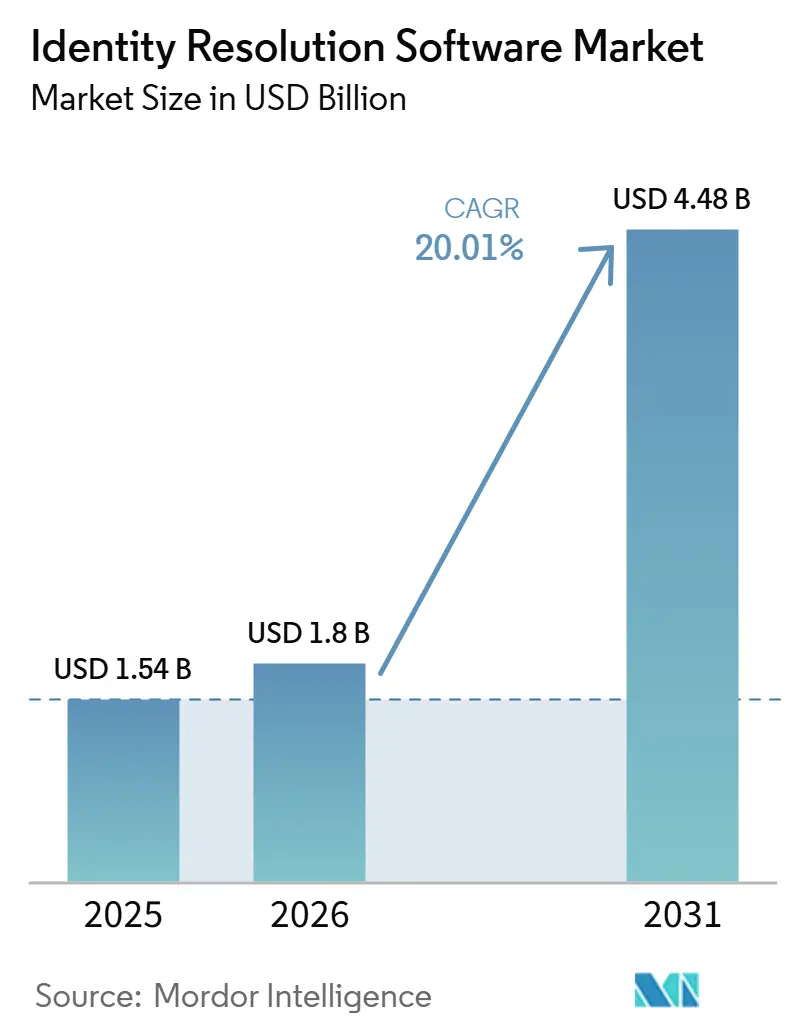

El tamaño del mercado de software de resolución de identidad fue valorado en 1.540 millones USD en 2025 y se prevé que alcance los 4.480 millones USD en 2031, con un crecimiento a una CAGR del 20% entre 2026 y 2031. El mercado de software de resolución de identidad se está expandiendo a medida que las empresas reemplazan la segmentación basada en cookies con grafos de identidad de primera parte que pueden respaldar la interacción con los clientes en todos los canales. El mercado de software de resolución de identidad también se beneficia de normativas de privacidad más estrictas y de los cambios en la toma de decisiones automatizada de la CCPA del 1 de enero de 2026, que están impulsando a los compradores hacia sistemas de coincidencia determinista y probabilística que pueden funcionar bajo requisitos más estrictos de consentimiento y gobernanza. El mercado de software de resolución de identidad está atrayendo el interés de un conjunto más amplio de responsables de la toma de decisiones porque los agentes de inteligencia artificial, las herramientas de personalización y los sistemas de siguiente mejor acción dependen de registros precisos de identidad del cliente para producir resultados útiles. La presión competitiva está aumentando en el mercado de software de resolución de identidad a medida que las empresas holding y los proveedores de plataformas integran capacidades de identidad en pilas más amplias de medios, datos e inteligencia artificial, destacado por el acuerdo de Publicis Groupe de mayo de 2026 para adquirir LiveRamp y su adquisición de Lotame en marzo de 2025. El mercado de software de resolución de identidad aún tiene margen para expandirse a través de la adopción en el mercado medio, una mayor interoperabilidad y modelos de activación seguros para la privacidad que permitan a las empresas utilizar datos de identidad sin depender de la recopilación pasiva de terceros.

Conclusiones Clave del Informe

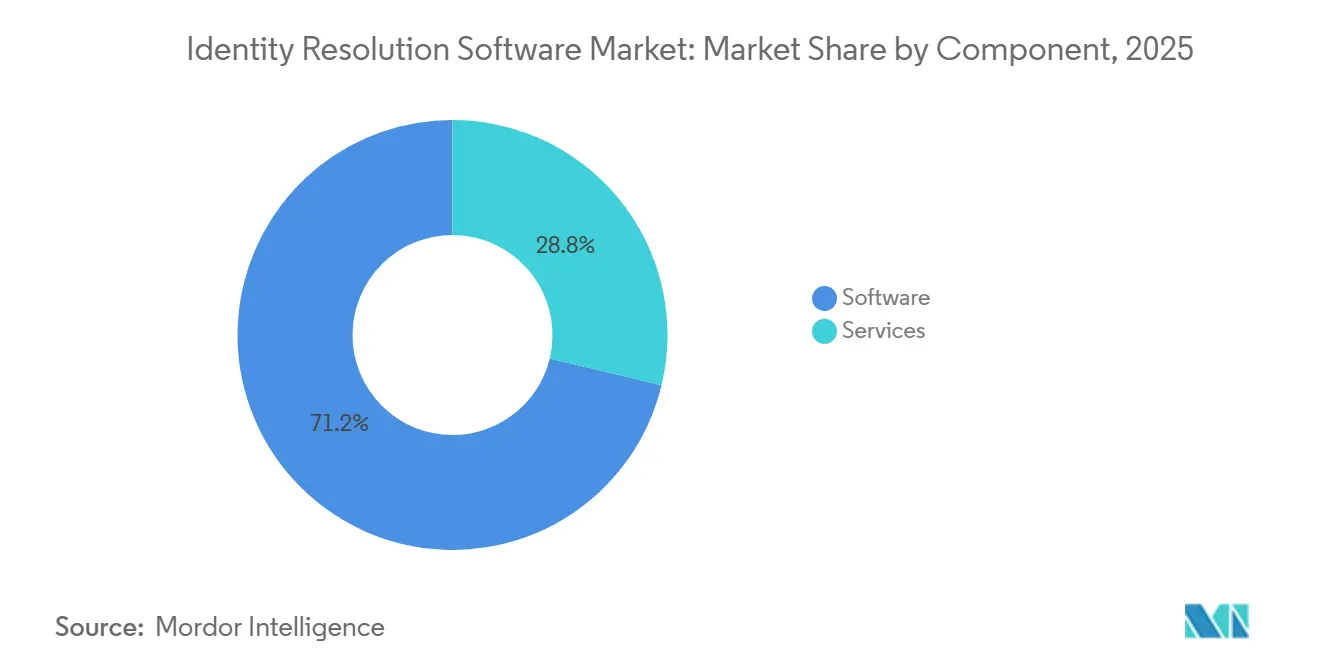

- Por componente, el software representó el 71,24% de la participación del mercado de software de resolución de identidad en 2025, mientras que se proyecta que los servicios crecerán a una CAGR del 22,83% hasta 2031.

- Por modo de implementación, las plataformas basadas en la nube representaron el 68,41% del tamaño del mercado de software de resolución de identidad en 2025, mientras que se proyecta que la implementación híbrida se expandirá a una CAGR del 21,69% hasta 2031.

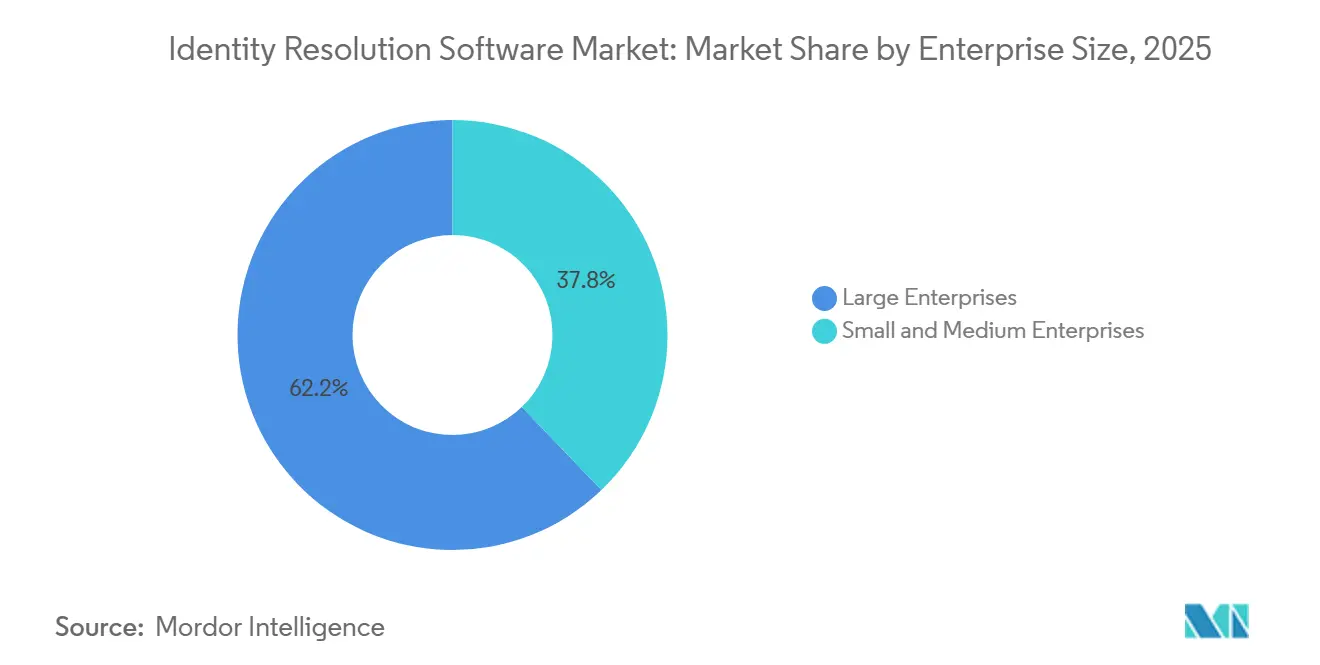

- Por tamaño de empresa, las grandes empresas mantuvieron una participación de ingresos del 62,18% en 2025, mientras que se prevé que las pequeñas y medianas empresas crezcan a una CAGR del 23,74% hasta 2031.

- Por industria de usuario final, el comercio minorista y el comercio electrónico representaron el 24,86% de la participación de ingresos en 2025, mientras que se espera que la salud y las ciencias de la vida avancen a una CAGR del 21,42% hasta 2031.

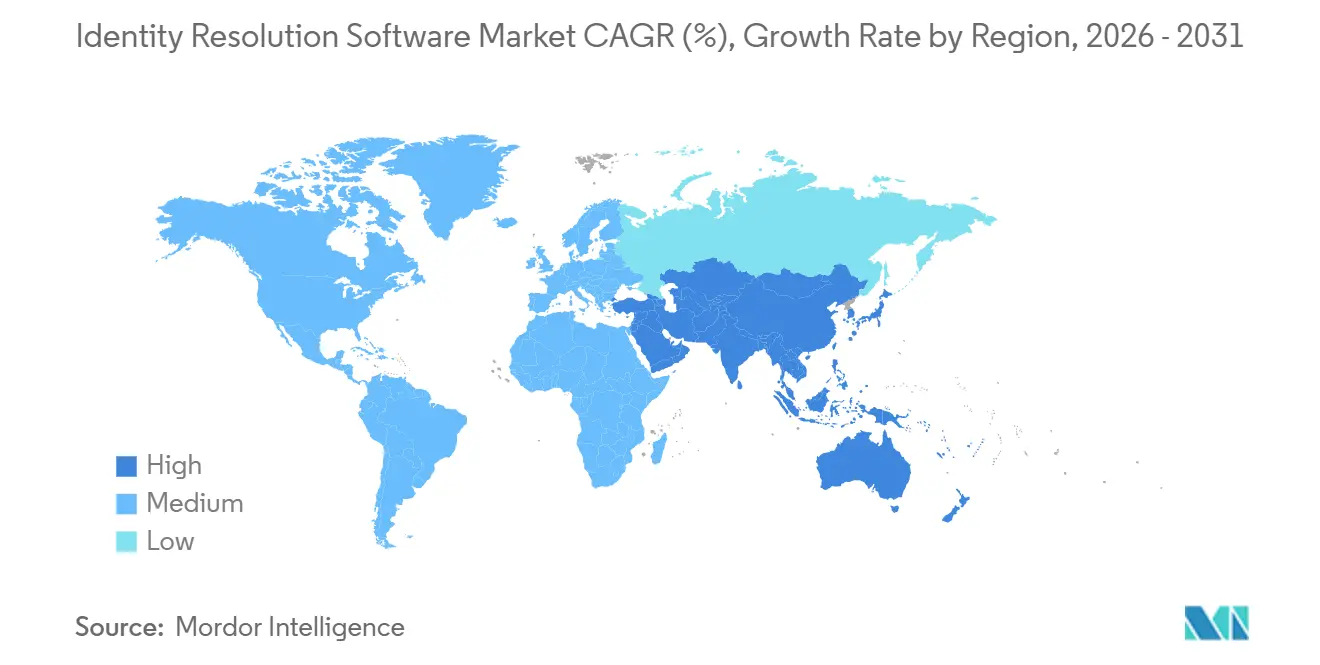

- Por geografía, América del Norte representó el 34,62% de la participación de ingresos en 2025, mientras que Asia-Pacífico registró la CAGR proyectada más alta del 24,19% hasta 2031.

Nota: Las cifras del tamaño del mercado y los pronósticos de este informe se generan utilizando el marco de estimación patentado de Mordor Intelligence, actualizado con los datos y conocimientos más recientes disponibles a partir de enero de 2026.

Tendencias e Información del Mercado Global de Software de Resolución de Identidad

Análisis del Impacto de los Impulsores*

| Impulsor | (~) % de Impacto en el Pronóstico de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Publicidad digital sin cookies y vinculación de identidad de primera parte | +4.8% | Global, con impacto agudo en América del Norte y la UE | Corto plazo (≤ 2 años) |

| Unificación de datos fragmentados de clientes en todos los puntos de contacto | +3.5% | Global | Mediano plazo (2-4 años) |

| Adopción de personalización en tiempo real y motores de siguiente mejor acción | +3.2% | América del Norte y la UE, con rápida expansión hacia Asia-Pacífico | Mediano plazo (2-4 años) |

| Crecimiento del grafo de identidad entre dispositivos y canales | +2.8% | Global | Largo plazo (≥ 4 años) |

| Colaboración de datos segura para la privacidad y expansión de flujos de trabajo de sala limpia | +2.1% | América del Norte y la UE | Mediano plazo (2-4 años) |

| Casos de uso de detección de fraude y supresión de registros duplicados | +1.6% | Mercados con alta presencia de BFSI, América del Norte y Asia-Pacífico central | Largo plazo (≥ 4 años) |

| Fuente: Mordor Intelligence | |||

La Publicidad Digital sin Cookies Intensifica la Demanda de Vinculación de Identidad de Primera Parte

El mercado de software de resolución de identidad está experimentando una mayor demanda a medida que las cookies de terceros pierden relevancia en los principales navegadores. Las redes de medios minoristas ahora esperan que las marcas hagan coincidir los segmentos de clientes con identificadores deterministas en lugar de depender de intermediarios de datos de terceros. Ese cambio está trasladando más trabajo de identidad hacia la infraestructura de comercio y publicidad, en lugar de dejarlo en herramientas independientes. LiveRamp amplió RampID en Unity Exchange en abril de 2026, extendiendo la compra basada en identidad a 2.900 millones de dispositivos móviles activos mensualmente a nivel global y 256 millones en los Estados Unidos. El mercado de software de resolución de identidad también está siendo moldeado por la necesidad de coincidencia en menos de 100 milisegundos en entornos programáticos, lo que está impulsando a los proveedores desde el procesamiento por lotes hacia arquitecturas de transmisión continua y habilitadas en el borde.

Creciente Necesidad de Unificar Datos Fragmentados de Clientes en Todos los Puntos de Contacto

El mercado de software de resolución de identidad se beneficia de la creciente carga de los sistemas de clientes desconectados en CRM, fidelización, comercio, móvil y canales fuera de línea. Muchas organizaciones aún gestionan entre 5 y 15 sistemas de registro que asignan diferentes identificadores a la misma persona. El material de lanzamiento de Amperity de abril de 2025, citando MIT Technology Review Insights, señaló que el 78% de las empresas globales no estaban muy preparadas para implementar agentes de inteligencia artificial, siendo los datos de clientes desconectados e inexactos el principal obstáculo. El software de resolución de identidad aborda ese problema creando un identificador persistente y seguro para la privacidad que respalda un registro unificado del cliente en todos los equipos y aplicaciones. Amperity también señaló que un gran minorista descubrió 3,5 millones de direcciones de correo electrónico de clientes previamente inaccesibles tras utilizar sus capacidades de resolución de identidad, lo que muestra por qué el mercado de software de resolución de identidad está ganando apoyo comercial más allá de los equipos de marketing.[1]Amperity, "Amperity presenta el primer Agente de Resolución de Identidad de la industria, acelerando la preparación para la IA en marcas empresariales," Amperity, amperity.com

Adopción Empresarial de Personalización en Tiempo Real y Motores de Siguiente Mejor Acción

El mercado de software de resolución de identidad está avanzando hacia la toma de decisiones en tiempo real a medida que las empresas buscan personalizar ofertas mientras los clientes cambian de dispositivos y canales. Los compradores están abandonando la reconciliación nocturna y adoptando arquitecturas de transmisión continua que pueden resolver una sesión en milisegundos. El reconocimiento de Oracle en 2026 en plataformas de datos de clientes demostró que los proveedores empresariales más grandes están integrando la resolución de identidad en entornos de experiencia del cliente más amplios, reduciendo la fricción de integración para los compradores.[2]Oracle, "Oracle nombrado Líder en el Cuadrante Mágico de Gartner 2026 para Plataformas de Datos de Clientes," Oracle, oracle.com TransUnion también amplió la medición basada en identidad en YouTube a través de su colaboración con Google, extendiendo la atribución en tiempo real a entornos de video donde la medición individual había sido más difícil de respaldar. La actualización de Amperity de mayo de 2026 conectó perfiles con resolución de identidad a herramientas como Microsoft Copilot, Braze AI y Salesforce AgentForce, lo que demuestra que el mercado de software de resolución de identidad se está convirtiendo en parte de la capa operativa para los flujos de trabajo de marketing agéntico.[3]TransUnion, "TransUnion y Google refuerzan la medición en YouTube con atribución multitoque," Sala de Prensa de TransUnion, newsroom.transunion.com

Crecimiento de los Grafos de Identidad para la Resolución entre Dispositivos y Canales

El mercado de software de resolución de identidad está siendo moldeado por grafos de identidad que ahora funcionan como estructuras de datos dinámicas en lugar de tablas de búsqueda estáticas. Estos grafos mapean los identificadores de los clientes en dispositivos, canales y períodos de tiempo, lo que aumenta su valor como activo a largo plazo. Publicis adquirió Lotame en marzo de 2025 y añadió sus 1.600 millones de identificadores, mientras que WPP adquirió InfoSum en abril de 2025 para fortalecer el acceso a datos multiplataforma seguros para la privacidad.[4]WPP, "WPP adquiere InfoSum en una importante inversión en su oferta de datos impulsada por IA," WPP, wpp.com TransUnion señaló que los clientes conjuntos procesaron miles de millones de registros de identidad en Snowflake en 12 meses, lo que indica la escala que ahora se espera en las operaciones de grafos nativos en la nube. El mercado de software de resolución de identidad se está moviendo, por tanto, hacia entornos en la nube donde los grafos integrados pueden influir en cómo se estructuran los precios, el movimiento de datos y la prestación de servicios.

Análisis del Impacto de las Restricciones*

| Restricción | (~) % de Impacto en el Pronóstico de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Restricciones de privacidad de datos sobre la persistencia del grafo y las tasas de coincidencia | -4.2% | Global, con intensidad aguda en la UE, EE. UU. e India | Largo plazo (≥ 4 años) |

| Complejidad de integración en pilas de CRM, CDP y tecnología publicitaria | -2.8% | Global | Mediano plazo (2-4 años) |

| Baja calidad de datos heredados y menor precisión de resolución | -2.1% | América del Norte y Europa | Mediano plazo (2-4 años) |

| Dependencia de datos de terceros y cobertura de consentimiento | -1.5% | Global | Corto plazo (≤ 2 años) |

| Fuente: Mordor Intelligence | |||

Las Restricciones de Privacidad de Datos Limitan la Persistencia del Grafo y las Tasas de Coincidencia

El mercado de software de resolución de identidad enfrenta un límite estructural porque las regulaciones de privacidad pueden reducir la cantidad de datos personales disponibles para la coincidencia y la activación. Las empresas ahora deben eliminar, corregir o excluir datos cuando los consumidores ejercen esos derechos, lo que debilita la persistencia del grafo con el tiempo. El marco actualizado de la CCPA de California entró en vigor el 1 de enero de 2026 y añadió reglas sobre toma de decisiones automatizada, auditorías de ciberseguridad y evaluaciones de riesgos. Esos requisitos aumentan el costo de construir y mantener grandes grafos de identidad e incrementan el enfoque de los compradores en la gobernanza del consentimiento, la preparación para auditorías y los controles de privacidad desde el diseño. El mercado de software de resolución de identidad debe, por tanto, equilibrar la precisión, la escala y la activación legal con mayor cuidado que cuando el seguimiento pasivo estaba sujeto a menos restricciones.

Complejidad de Integración en Pilas de CRM, CDP y Tecnología Publicitaria

El mercado de software de resolución de identidad también está limitado por la complejidad de integrar nuevas herramientas en pilas empresariales fragmentadas. Un comprador típico puede tener una plataforma CRM, al menos 1 CDP, un almacén de datos y varios sistemas de activación, cada uno con diferentes esquemas, API y necesidades de latencia. Eso hace que la reconciliación de identidad sea difícil sin middleware personalizado, especialmente para organizaciones del mercado medio con capacidad de ingeniería interna limitada. Acxiom abordó este problema en junio de 2026 al integrar Real ID en Databricks, para que las empresas pudieran trabajar donde sus datos ya residen en lugar de moverlos a un servicio externo. IBM Consulting también amplió su colaboración con Microsoft Security en junio de 2026, subrayando que el mercado de software de resolución de identidad ahora debe tener en cuenta el rastreo en múltiples nubes, la remediación y la gobernanza junto con el rendimiento central de coincidencia.

*Nuestras previsiones consideran los impactos de impulsores y restricciones como direccionales, no aditivos. Las previsiones de impacto reflejan el crecimiento base, los efectos de mezcla y las interacciones entre variables.

Análisis de Segmentos

p>El software mantuvo una participación de ingresos del 71,24% en 2025, lo que le otorgó el liderazgo en el mercado de software de resolución de identidad y refleja la preferencia de los compradores por la implementación en plataforma sobre el compromiso basado en proyectos. Los precios por suscripción han respaldado esa posición porque ofrecen a las empresas patrones de gasto más predecibles. El software nativo en la nube también ha ganado preferencia porque se integra más rápidamente con los lagos de datos, los CDP y las plataformas de activación ya utilizados en toda la empresa. El mercado de software de resolución de identidad continúa recompensando a las plataformas que pueden mantener registros auditables y gobernados por consentimiento para casos de uso impulsados por inteligencia artificial. La presencia mejorada de Real ID de Acxiom en Databricks y su papel en el CDP agéntico Databricks CustomerLake mostraron cómo los proveedores de software están ampliando el potencial de ingresos a través de una integración más profunda en la plataforma.Los servicios son el componente de más rápido crecimiento del mercado de software de resolución de identidad y se proyecta que se expandirán a una CAGR del 22,83% hasta 2031. Ese ritmo refleja la carga de implementación vinculada al diseño del grafo, el ajuste probabilístico y la configuración del marco de consentimiento. Muchas empresas aún necesitan ayuda externa para conectar múltiples nubes, unidades de negocio y jurisdicciones en una capa de identidad utilizable. Los servicios gestionados están ganando terreno entre los usuarios de salud y servicios financieros que necesitan una supervisión más sólida de la trazabilidad de datos, los controles de acceso y las pistas de auditoría. El crecimiento más rápido de los servicios no debilita el caso del software; en cambio, muestra que el mercado de software de resolución de identidad se está volviendo más complejo a medida que las implementaciones pasan de la coincidencia independiente a la infraestructura empresarial gobernada.

Por Modo de Implementación: Las Plataformas Basadas en la Nube Anclan la Demanda Mientras el Híbrido Gana Terreno

La implementación basada en la nube representó el 68,41% de los ingresos en 2025, lo que la convirtió en la configuración más grande del mercado de software de resolución de identidad. La adopción ha sido más fuerte entre los minoristas nativos digitales, las empresas de medios y las empresas tecnológicas que ya operan entornos de datos centrados en la nube. La entrega en la nube admite acceso a API en tiempo real, lo que es fundamental para la publicidad programática y la personalización en el sitio, donde los tiempos de respuesta están estrictamente limitados. También proporciona a las empresas capacidad elástica durante los períodos de compras pico, cuando las consultas de identidad pueden aumentar rápidamente. La versión de plataforma de LiveRamp de marzo de 2026 extendió la resolución de identidad nativa en Snowflake y AWS, reforzando la alineación del mercado de software de resolución de identidad con la gestión de grafos en el entorno.

Se proyecta que la implementación híbrida crecerá a una CAGR del 21,69% hasta 2031 en el mercado de software de resolución de identidad. Este modelo está ganando terreno entre los usuarios regulados que desean mantener registros sensibles en entornos privados mientras siguen utilizando enlaces en la nube para búsqueda, enriquecimiento y activación. Los compradores de BFSI y salud están particularmente alineados con ese enfoque porque les ayuda a abordar los requisitos de residencia y soberanía sin sacrificar la velocidad de respuesta. La implementación local sigue siendo importante en los entornos heredados donde la transferencia de datos externos permanece restringida por política. Aun así, el mercado de software de resolución de identidad está gradualmente cambiando hacia modelos híbridos y basados en la nube a medida que los controles de nube integrados reducen la histórica compensación entre control y flexibilidad.

Por Tamaño de Empresa: Las Grandes Empresas Impulsan los Ingresos Base Mientras las Pymes Aceleran

Las grandes empresas representaron el 62,18% de los ingresos en 2025, lo que las mantuvo en el centro del mercado de software de resolución de identidad. Su escala hace que la resolución de identidad sea una necesidad operativa central porque gestionan archivos de clientes muy grandes en países, idiomas y unidades de negocio. Estos compradores adoptaron antes que la mayor parte del mercado y ahora se centran menos en la disponibilidad de herramientas y más en la precisión del grafo, la latencia y la gobernanza. El posicionamiento de Oracle en 2026 en plataformas de datos de clientes mostró cómo las grandes cuentas compran cada vez más funciones de identidad como parte de suites más amplias de experiencia del cliente y empresariales. Ese patrón mantiene el mercado de software de resolución de identidad estrechamente vinculado a la estrategia de plataforma más amplia en el extremo superior de la demanda.

Las pequeñas y medianas empresas son el segmento de más rápido crecimiento y se espera que se expandan a una CAGR del 23,74% hasta 2031 en el mercado de software de resolución de identidad. Los precios por suscripción y la entrega en la nube han reducido la barrera de entrada desde grandes proyectos de infraestructura hasta un gasto recurrente en software manejable. Eso ha hecho que la resolución de identidad sea más práctica para las empresas sin grandes equipos de ingeniería de datos. Estos compradores utilizan el software para mejorar la precisión del marketing, reducir los registros duplicados y conectar conjuntos crecientes de datos de clientes en canales de comercio y servicio. El mercado de software de resolución de identidad tiene una clara oportunidad aquí, ya que muchas organizaciones del mercado medio están pasando de entornos CRM básicos a plataformas de datos más completas y necesitan una capa de identidad para permitir que esos sistemas funcionen juntos.

Por Industria de Usuario Final: El Comercio Minorista Ancla la Demanda, la Salud Impulsa la Aceleración del Crecimiento

El comercio minorista y el comercio electrónico representaron el 24,86% de los ingresos en 2025, convirtiéndolo en el segmento de usuario final más grande del mercado de software de resolución de identidad. El impulsor es la cantidad de identificadores que un solo cliente crea al moverse entre aplicaciones, navegadores, tiendas, devoluciones y programas de fidelización. Los minoristas necesitan que esas señales se integren en un solo perfil si quieren que los sistemas de CRM, personalización y medición funcionen correctamente. Las redes de medios minoristas han añadido otro caso de uso porque dependen de una coincidencia confiable entre los archivos del anunciante y los perfiles de compradores del minorista. Esa combinación mantiene el mercado de software de resolución de identidad estrechamente vinculado al comercio digital y las estrategias de monetización de primera parte.

Se proyecta que la industria de salud y ciencias de la vida crecerá a una CAGR del 21,42% en el mercado de software de resolución de identidad hasta 2031. El crecimiento proviene tanto de la resolución de identidad de pacientes como de consumidores, vinculada al compromiso de salud digital. Los hospitales y los sistemas integrados utilizan herramientas de índice maestro de personas empresariales para reducir registros duplicados, errores de facturación, brechas en la atención y riesgos de medicación. Las empresas de salud digital también están adoptando la resolución de identidad para respaldar una comunicación más personalizada mientras trabajan dentro de los límites relacionados con la HIPAA sobre el uso de datos de terceros. BFSI, TI y telecomunicaciones, medios y entretenimiento, manufactura industrial y gobierno y administración pública también contribuyen al mercado de software de resolución de identidad a través de casos de uso como KYC, control del fraude y administración de beneficios.

Análisis Geográfico

América del Norte representó el 34,62% de los ingresos en 2025, lo que le otorgó el liderazgo en el mercado de software de resolución de identidad y la mayor participación de mercado regional. La región se beneficia del alto gasto en software empresarial, una profunda infraestructura de tecnología publicitaria y un entorno regulatorio que debilita el seguimiento tradicional al tiempo que aumenta la demanda de herramientas de identidad de primera parte conformes. Los compradores estadounidenses también tienen acceso a proveedores establecidos de oficinas de crédito y plataformas con grandes activos de identidad determinista, que respaldan una adopción más rápida en casos de uso de marketing, análisis y activación. Canadá y México también están contribuyendo al mercado de software de resolución de identidad, ya que la modernización de la privacidad y los requisitos de gobernanza de datos impulsan una mayor demanda de sistemas de coincidencia auditables.

Alemania, el Reino Unido y Francia representaron los mercados nacionales más grandes en Europa para el software de resolución de identidad. La demanda en la región sigue centrada en BFSI, comercio minorista y medios y entretenimiento, donde las empresas deben hacer coincidir datos en todos los canales mientras operan bajo expectativas de privacidad más estrictas. Experian lanzó Identity Connect en el Reino Unido en julio de 2026, combinando verificación biométrica, comprobaciones de documentos, inteligencia contra el fraude y datos de la oficina de crédito a través de una única API en un diseño de producto orientado al cumplimiento normativo. América del Sur es más pequeña, pero Brasil y Argentina están añadiendo demanda al mercado de software de resolución de identidad a medida que se expande la interoperabilidad de datos financieros y el uso de datos vinculado al consentimiento se vuelve más importante.

Asia-Pacífico es la región de más rápido crecimiento en el mercado de software de resolución de identidad y se proyecta que se expandirá a una CAGR del 24,19% hasta 2031, convirtiéndola en el contribuyente regional más fuerte al crecimiento del mercado. El comercio centrado en dispositivos móviles y el crecimiento de los servicios digitales están aumentando la necesidad de coincidencia de identidad en tiempo real en toda la región. China continúa respaldando la demanda a través de amplios requisitos de verificación de nombre real en finanzas, telecomunicaciones, comercio electrónico y plataformas sociales. Japón y Corea del Sur también están aumentando la necesidad de sistemas de identidad gobernados por consentimiento a través de cambios continuos en privacidad y gobernanza de datos. Trulioo reportó un crecimiento interanual del 51% en el volumen de verificación empresarial en Asia-Pacífico en 2025, lo que señala el ritmo de adopción relacionada con la identidad en toda la región. Oriente Medio y África siguen siendo más pequeños, pero el mercado de software de resolución de identidad está ganando apoyo allí a medida que los Emiratos Árabes Unidos y Arabia Saudita avanzan con marcos de identidad digital nacional que requerirán infraestructura empresarial compatible.

Panorama Competitivo

El mercado de software de resolución de identidad está moderadamente concentrado en la cima y fragmentado en el campo más amplio. Los titulares de las oficinas de crédito como Experian, TransUnion y Equifax compiten con proveedores integrados en la nube como Oracle, Salesforce, Adobe y SAP, así como con especialistas puros como LiveRamp, Amperity, Acxiom y Neustar. La principal división estratégica en el mercado de software de resolución de identidad es entre los operadores de grafos de identidad neutrales y los proveedores que integran la resolución de identidad dentro de una pila más amplia de nube o experiencia del cliente. El acuerdo de Publicis Groupe para adquirir LiveRamp en mayo de 2026 agudizó esa división al plantear preguntas sobre cuán abierta puede permanecer una gran red de identidad neutral una vez que se encuentra dentro de una plataforma más amplia de medios y datos.

El mercado de software de resolución de identidad también está siendo remodelado por modelos de entrega en plataforma que reducen el movimiento de datos y acercan las funciones de identidad a las capas de almacenamiento y cómputo empresariales. La integración de Acxiom con Databricks en junio de 2026 es un ejemplo claro porque hizo que Real ID estuviera disponible como una aplicación nativa dentro del entorno existente del cliente. El lanzamiento del Agente de Resolución de Identidad de Amperity en abril de 2025 y su actualización del Protocolo de Contexto de Modelo de mayo de 2026 mostraron otra ruta hacia la diferenciación a través de la unificación de perfiles lista para la inteligencia artificial y la conectividad gobernada con herramientas externas. La posición de Oracle en plataformas de datos de clientes y el reconocimiento de Microsoft en seguridad de identidad de la fuerza laboral muestran que los proveedores empresariales más grandes están extendiendo las capacidades de identidad en categorías adyacentes. Como resultado, el mercado de software de resolución de identidad ya no está definido únicamente por casos de uso de marketing; está cada vez más vinculado a prioridades más amplias de gobernanza empresarial, seguridad y orquestación de inteligencia artificial.

Todavía hay un espacio claro en el mercado de software de resolución de identidad para los proveedores que pueden atender a compradores regulados con alta precisión, controles de consentimiento y auditabilidad. Los usuarios de salud, BFSI y gobierno a menudo necesitan capacidades que las herramientas de marketing de propósito general no priorizan. La expansión de la detección y remediación de amenazas de identidad de IBM Consulting en junio de 2026 con Microsoft Security mostró que la gobernanza y remediación de identidad se están convirtiendo en parte del panorama competitivo más amplio. El mercado de software de resolución de identidad, por tanto, es probable que permanezca activo en asociaciones, integraciones de plataformas y consolidación selectiva a medida que los proveedores compiten en interoperabilidad, cumplimiento de privacidad y utilidad del grafo.

Líderes de la Industria de Software de Resolución de Identidad

LiveRamp Holdings, Inc.

Experian plc

TransUnion LLC

Acxiom Holdings, Inc.

Oracle Corporation

- *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial

Desarrollos Recientes de la Industria

- Julio de 2026: Experian lanzó Identity Connect, una nueva solución de verificación digital de clientes que combina verificación biométrica, comprobaciones de documentos, inteligencia contra el fraude y datos de la oficina de crédito a través de una única API. El producto convierte a Experian en la única Agencia de Referencia de Crédito certificada conforme al Marco de Confianza de Servicios de Verificación Digital del Reino Unido, posicionándola para la contratación empresarial impulsada por el cumplimiento normativo bajo el marco regulatorio de identidad digital en evolución del Reino Unido

- Junio de 2026: Acxiom mejoró Real ID para ofrecer resolución de identidad nativa en la nube e interoperabilidad en tecnología de marketing y publicidad, integrando la gestión de identidad directamente en los entornos propios de las marcas sin movimiento de datos. La mejora permite a las marcas poseer su grafo de identidad de clientes como un activo propietario, reduciendo la dependencia de intermediarios de datos de terceros y manteniendo la precisión de la resolución en datos en línea y fuera de línea

- Junio de 2026: Acxiom puso Real ID a disposición como una aplicación nativa integrada en Databricks y como socio de lanzamiento del CDP agéntico Databricks CustomerLake. La integración proporciona a los especialistas en marketing empresarial acceso al grafo de identidad global de Acxiom de más de 260 millones de individuos estadounidenses identificables directamente dentro del entorno de Databricks, permitiendo la resolución de identidad, el enriquecimiento de datos y la activación de audiencias sin movimiento de información de identificación personal

- Junio de 2026: IBM Consulting amplió su colaboración con Microsoft Security para ofrecer servicios de detección y remediación de amenazas de identidad a escala empresarial. El servicio añade gestión de casos específicos de identidad, recomendaciones de remediación impulsadas por inteligencia artificial, flujos de trabajo de remediación gobernados y entrega gestionada alineada con los marcos de cumplimiento NIST, ISO, SOC 2 y GDPR

Alcance del Informe del Mercado Global de Software de Resolución de Identidad

El mercado de software de resolución de identidad se refiere al ecosistema de soluciones de software y servicios asociados diseñados para conectar datos fragmentados de clientes en múltiples dispositivos, canales y puntos de contacto para crear un perfil de cliente unificado, persistente y preciso. Estas plataformas utilizan algoritmos avanzados, incluida la coincidencia determinista (basada en datos) y probabilística (estadística), para vincular identificadores dispares como direcciones de correo electrónico, cookies, identificadores de dispositivos móviles y perfiles de redes sociales. Implementadas en entornos basados en la nube, locales e híbridos, estas herramientas atienden a organizaciones de diversos tamaños en industrias como el comercio minorista, BFSI, salud y medios. Al permitir una visión holística del recorrido del cliente, el software de resolución de identidad ayuda a las empresas a mejorar la personalización del marketing, mejorar la segmentación de audiencias, garantizar la privacidad de los datos y el cumplimiento normativo, y maximizar el retorno general de la inversión al reducir los registros duplicados y minimizar el gasto publicitario desperdiciado.

El Informe del Mercado de Software de Resolución de Identidad está segmentado por Componente (Software y Servicios), Modo de Implementación (Basado en la Nube, Local e Híbrido), Tamaño de Empresa (Grandes Empresas y Pequeñas y Medianas Empresas), Industria de Usuario Final (Comercio Minorista y Comercio Electrónico, BFSI, Salud y Ciencias de la Vida, TI y Telecomunicaciones, Medios y Entretenimiento, Manufactura Industrial, Gobierno y Administración Pública, y Otras Industrias de Usuario Final) y Geografía (América del Norte, América del Sur, Europa, Asia-Pacífico y Oriente Medio y África). Los Pronósticos del Mercado se Proporcionan en Términos de Valor (USD).

| Software |

| Servicios |

| Basado en la Nube |

| Local |

| Híbrido |

| Grandes Empresas |

| Pequeñas y Medianas Empresas |

| Comercio Minorista y Comercio Electrónico |

| BFSI |

| Salud y Ciencias de la Vida |

| TI y Telecomunicaciones |

| Medios y Entretenimiento |

| Manufactura Industrial |

| Gobierno y Administración Pública |

| Otras Industrias de Usuario Final |

| América del Norte | Estados Unidos | |

| Canadá | ||

| México | ||

| América del Sur | Brasil | |

| Argentina | ||

| Resto de América del Sur | ||

| Europa | Alemania | |

| Reino Unido | ||

| Francia | ||

| Italia | ||

| España | ||

| Rusia | ||

| Resto de Europa | ||

| Asia-Pacífico | China | |

| India | ||

| Japón | ||

| Corea del Sur | ||

| Australia | ||

| Resto de Asia-Pacífico | ||

| Oriente Medio y África | Oriente Medio | Arabia Saudita |

| Emiratos Árabes Unidos | ||

| Resto de Oriente Medio | ||

| África | Sudáfrica | |

| Nigeria | ||

| Resto de África | ||

| Por Componente | Software | ||

| Servicios | |||

| Por Modo de Implementación | Basado en la Nube | ||

| Local | |||

| Híbrido | |||

| Por Tamaño de Empresa | Grandes Empresas | ||

| Pequeñas y Medianas Empresas | |||

| Por Industria de Usuario Final | Comercio Minorista y Comercio Electrónico | ||

| BFSI | |||

| Salud y Ciencias de la Vida | |||

| TI y Telecomunicaciones | |||

| Medios y Entretenimiento | |||

| Manufactura Industrial | |||

| Gobierno y Administración Pública | |||

| Otras Industrias de Usuario Final | |||

| Por Geografía | América del Norte | Estados Unidos | |

| Canadá | |||

| México | |||

| América del Sur | Brasil | ||

| Argentina | |||

| Resto de América del Sur | |||

| Europa | Alemania | ||

| Reino Unido | |||

| Francia | |||

| Italia | |||

| España | |||

| Rusia | |||

| Resto de Europa | |||

| Asia-Pacífico | China | ||

| India | |||

| Japón | |||

| Corea del Sur | |||

| Australia | |||

| Resto de Asia-Pacífico | |||

| Oriente Medio y África | Oriente Medio | Arabia Saudita | |

| Emiratos Árabes Unidos | |||

| Resto de Oriente Medio | |||

| África | Sudáfrica | ||

| Nigeria | |||

| Resto de África | |||

Preguntas Clave Respondidas en el Informe

¿Cuál es la perspectiva de ingresos para 2031 del software de resolución de identidad?

Se prevé que el mercado de software de resolución de identidad alcance los 4.480 millones USD en 2031, frente a los 1.540 millones USD en 2025, con una CAGR del 20% entre 2026 y 2031.

¿Por qué las empresas están invirtiendo más en plataformas de resolución de identidad?

El gasto está aumentando porque las empresas necesitan grafos de identidad de primera parte, una mejor unificación de datos de clientes y soporte en tiempo real para la personalización y la toma de decisiones impulsada por inteligencia artificial.

¿Qué modelo de implementación lidera la demanda actual?

La implementación basada en la nube lideró con el 68,41% de los ingresos en 2025 porque admite acceso a API en tiempo real, escalado elástico e integración más sencilla con entornos de datos modernos.

¿Qué grupo de compradores se está expandiendo más rápido?

Se proyecta que las pequeñas y medianas empresas crecerán a una CAGR del 23,74% hasta 2031 a medida que los precios por suscripción y la entrega en la nube reducen las barreras de adopción.

¿Qué segmento de usuario final lidera actualmente los ingresos?

El comercio minorista y el comercio electrónico lideraron con una participación de ingresos del 24,86% en 2025 porque las compras omnicanal y los medios minoristas dependen de una coincidencia de identidad precisa entre canales.

¿Qué región ofrece la oportunidad de expansión más rápida?

Se proyecta que Asia-Pacífico crecerá a una CAGR del 24,19% hasta 2031, respaldada por el crecimiento del comercio centrado en dispositivos móviles y la creciente demanda de sistemas de identidad gobernados por consentimiento.

Última actualización de la página el: